4. August 2018

Welche Kunden gehen zum Hypothekenvermittler?

„In drei Schritten zur besten Hypothek“, oder „Günstige Hypotheken in 3 Minuten vergleichen – kein Suchen im Internet, kein Shopping von Bank zu Bank, kein Verhandeln.“ So und ähnlich werben Hypothekenvermittler für ihre Dienstleistung. Und tatsächlich scheinen immer mehr Kunden die Dienste der Hypothekarvermittler zu nutzen.… Mehr Informationen

„In drei Schritten zur besten Hypothek“, oder „Günstige Hypotheken in 3 Minuten vergleichen – kein Suchen im Internet, kein Shopping von Bank zu Bank, kein Verhandeln.“ So und ähnlich werben Hypothekenvermittler für ihre Dienstleistung. Und tatsächlich scheinen immer mehr Kunden die Dienste der Hypothekarvermittler zu nutzen. So gibt beispielsweise MoneyPark an, Hypotheken im Wert von gut CHF 140 Millionen Franken pro Monat zu vermitteln. Damit ist die 2012 gegründete Firma einer der grössten Intermediäre am Schweizer Hypothekenmarkt. Der Marktanteil aller Vermittler liegt derzeit aber noch immer nur bei rund 1 Prozent.

Auch in Deutschland ist die entsprechende Entwicklung eindrücklich – und bereits einige Jahre weiter. So hat beispielsweise die Firma Interhyp im Jahr 2017 ein Volumen von knapp 20 Milliarden Euro vermittelt (zum Vergleich: im Jahr 2013 lag dieses Volumen noch bei 8.9 Milliarden Euro).

Umfrage

Im Rahmen einer Umfrage haben wir daher eruiert, wie die Hypothekenvermittler aus Kundensicht heute wahrgenommen werden. Die Umfrage wurde im Rahmen des Master-Studiums (MSc in Banking and Finance) von den Studierenden Stefan Grob, Moreno Frigg und Luca Bumann durchgeführt. Die entsprechenden Testpersonen (Wohneigentümer mit einer Hypothek und/oder einem Baukredit) mussten dabei zwei Fragen beantworten:

- Können Sie sich vorstellen, Ihre Hypothek bei einem Vermittler abzuschliessen?

- Falls ja: Was spricht dafür? Falls nein: Was spricht dagegen?

Insgesamt haben 291 Personen aus der Deutschschweiz an der Umfrage teilgenommen. Die Umfrage ist nicht ganz repräsentativ und muss daher mit einer gewissen Vorsicht betrachtet werden.

Wichtigste Ergebnisse

Drei von vier der befragten Personen geben an, dass sie es sich nicht vorstellen könnten, die Hypothek über einen Vermittler abzuschliessen. 24 Prozent der Befragten können sich aber vorstellen, die Hypothek über einen Vermittler abzuschliessen. In besagter Umfrage sind diese Personen im Durchschnitt 48 Jahre alt, männlich (77% dieser Personen) und verfügen gemäss eigener Einschätzung über überdurchschnittliche Finanzkenntnisse. Interessanterweise gaben gleich viele Personen aus einer städtischen wie aus einer ländlichen Gegend an, es sich vorstellen zu können, die Hypothek über einen Vermittler abzuschliessen.

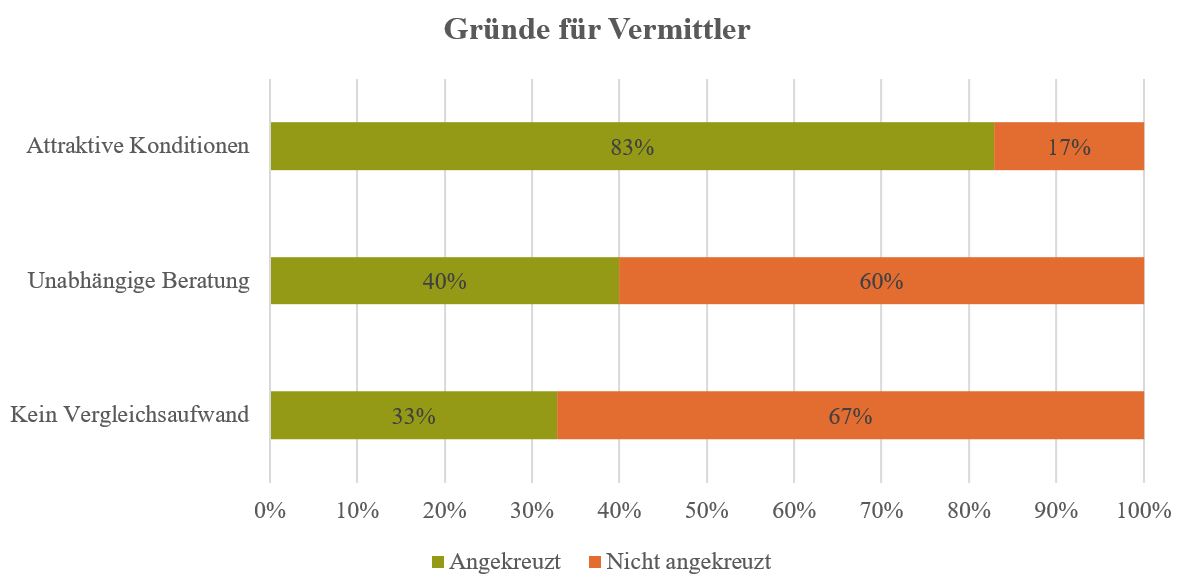

Insgesamt haben sich diese Werte gegenüber einer ähnlichen Umfrage aus dem Jahr 2013 nur unwesentlich verändert. Im Jahr 2013 konnten sich 79 Prozent der Befragten nicht vorstellen, eine Hypothek bei einem Vermittler abzuschliessen. Gleichzeitig kann man aber beobachten, dass der Anteil positiver Stimmen leicht zugenommen hat. Während sich im Jahr 2018 rund 24 Prozent der Umfrageteilnehmenden vorstellen konnten, eine Hypothek bei einem Vermittler abzuschliessen, lag dieser Wert im Jahr 2013 noch bei 17 Prozent (7% der Befragten hatte damals keine Meinung dazu). Bei der Frage, welche Gründe für einen Hypothekarabschluss bei Vermittlern sprechen, waren Mehrfachantworten möglich (n=70). Hier zeigte sich, dass der mit Abstand wichtigste Grund für einen Hypothekenvermittler die Vermutung der Befragten ist, dadurch attraktive Konditionen zu erhalten. 83 Prozent derjenigen Befragten, die sich den Gang zu einem Hypothekenvermittler vorstellen können, gaben an, dass mögliche attraktive Konditionen ein zentraler Grund für die Wahl eines Vermittlers ist. Die weiteren Kriterien «Unabhängige Beratung» (40%) sowie «Kein Vergleichsaufwand» (33%) wurden als etwas weniger wichtige Gründen angekreuzt (vgl. Abbildung 1).

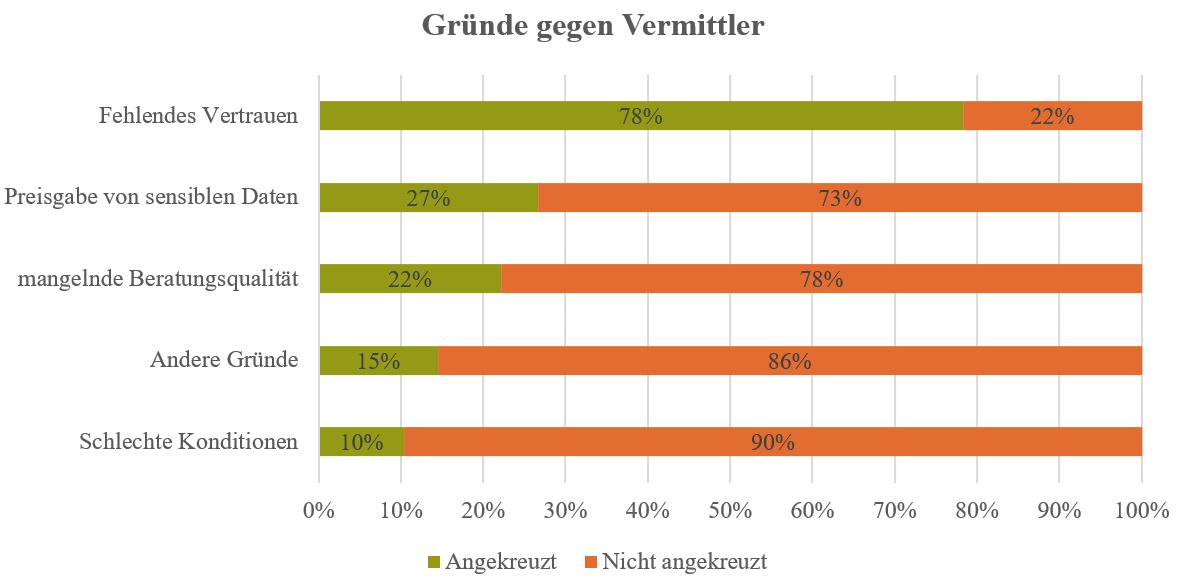

Alle Befragten, welche angegeben haben, dass sie es sich nicht vorstellen könnten, die Hypothek bei einem Vermittler abzuschliessen (n=221) wurden bei der Umfrage gebeten, die Gründe für diesen Umstand mitzuteilen. Aufgrund der Fragestellung waren Mehrfachantworten zulässig. Der klar wichtigste Grund gegen einen Vermittler war das fehlende Vertrauen, welches von 78 Prozent der Befragten angekreuzt wurde (Vgl. Abbildung 2). Die weiteren Gründe «Preisgabe von sensiblen Daten» (27%), «mangelnde Beratungsqualität» (22%), «andere Gründe» (15%) und «schlechte Konditionen» (10 %) wurden als eher nebensächlich wahrgenommen.

Fazit

Insgesamt kann man feststellen, dass die Hemmschwelle und Skepsis gegenüber Hypothekenvermittlern seitens der Kunden noch immer recht hoch ist. Das Geschäftsmodell scheint noch immer nicht von allen Personen verstanden zu werden. Hier werden die existierenden Vermittler auch weiterhin aktiv Aufklärungsarbeit verrichten müssen. Gleichzeitig steigen die vermittelten Volumina bei den Hypothekarvermittlern stetig an. Ebenso können es sich bereits 24 Prozent der Umfrageteilnehmenden vorstellen, eine Hypothek bei einem Vermittler abzuschliessen. Selbst wenn nur die Hälfte dieser Personen tatsächlich eine Hypothek bei einem Vermittler abschliessen würde, würde deren Marktanteil förmlich explodieren. Entsprechend bietet der Markt noch weiteres Potenzial für die Vermittler. Das Ziel von MoneyPark CEO Stefan Heitmann, mittelfristig einen Marktanteil von 10 Prozent anzupeilen, scheint derzeit etwas gar ambitiös, kann aber in Anbetracht der Umfragewerte nicht ganz ausgeschlossen werden.

9. Juli 2018

Konferenz Innovative Angebote Banking am IFZ: Ein Rückblick

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Die Zahl neuer Innovationen an der Front hat eher zurückgenommen

- Stattdessen ist verstärkt die Digitalisierung der Prozesse in den Vordergrund gerückt. Die Komplexität in diesem Bereich ist dabei oftmals höher als ursprünglich gedacht.

- Daneben wurde das neue Crowdfunding Monitoring des IFZ vorgestellt.

Einführung, Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Die Zahl neuer Innovationen an der Front hat eher zurückgenommen

- Stattdessen ist verstärkt die Digitalisierung der Prozesse in den Vordergrund gerückt. Die Komplexität in diesem Bereich ist dabei oftmals höher als ursprünglich gedacht.

- Daneben wurde das neue Crowdfunding Monitoring des IFZ vorgestellt. Im Jahr 2017 wurden insgesamt CHF 375 Millionen vermittelt. Für 2018 wird ein Volumen von CHF 900-1.1 Milliarden erwartet.

PostFinance Benefit – kundenzentrierte Analytics: Zaida Méndez und Stephan Bucher, PostFinance

- Im Zentrum des Vortrags stand das auf Analytics beruhende «PostFinance Benefit». Dabei erhalten Kunden personalisierte Angebote für Vergünstigungen bei diversen Retailern, sofern sie diesem Angebot aktiv zustimmen (Opt-in). Die Kunden erhalten diese Vergünstigungen nach der Zahlung mit der PostCard direkt auf dem Konto gutgeschrieben. Erste Analysen haben gezeigt, dass die Kunden einen Rabatt von 20-30% erwarten.

- Problematisch in der Anfangsphase ist insbesondere die klassische Huhn-Ei-Problematik. Händler machen nur mit, wenn viele Kunden das Angebot nutzen. Für viele Kunden ist das Angebot dann erst interessant, wenn viele Angebot verfügbar sind.

- Seit dem Start vor einem Jahr haben bereits über 700 Händler Kampagnen über PostFinance Benefit geschaltet.

From Zero to Zak: Patrick Kissel, Bank Cler

- Patrick Kissel stellte die neue Mobile Bank ZAK vor, welche im Februar 2018 lanciert wurde (siehe Blog vom Februar 2018).

- Das Angebot ist strategisch hoch relevant für die Bank Cler, weil sie den Anteil junger Kunden erhöhen möchte.

- Zak sieht weniger die Schweizer Retail Banken als Konkurrenten, sondern eher Revolut, N26 und Monzo.

- Der überwiegende Teil der Kunden nutzt das «Cashless»-Angebot (kostenlos). Das Angebot von Choice (6 CHF/Monat) ist derzeit noch zu wenig attraktiv. Die Differenzierung zwischen diesen beiden Optionen wird zukünftig aber zunehmen.

Hypothek goes Mobile – Herausforderungen und Erfahrungen mit der Baloise Hypo App: Roger Sutter, Baloise Bank SoBa

- Kundinnen und Kunden können über die App Neuabschlüsse und Ablösungen von Hypotheken machen (siehe auch unseren Blog hier).

- Bereits nach sechs einfachen Fragen erhält der Kunde einen Zins für die Hypothek. Dieser Zinssatz stellt für sieben Tage eine bindende Offerte dar, sofern die gemachten Angaben stimmen.

- Mittlerweile wurde die App etwa 6’000-mal heruntergeladen, wobei ein Grossteil der User männlich und zwischen 40-50 Jahre alt ist.

- Die App generiert für die Baloise Bank SoBa zahlreiche Leads, die aufgenommen werden können. Direkte Abschlüsse völlig ohne Beratung gibt es verhältnismässig wenige. Oft wird eine Beratung in Anspruch genommen.

- Innerhalb der Bank hat das Projekt das Bewusstsein für die Wichtigkeit von digitalen Projekten und der Relevanz von Mobiltelefonen als Kanal deutlich erhöht.

Bank & Versicherung – innovativer Lösungsansatz von BLKB, Bâloise und Anivo: John Häfelfinger, CEO BLKB

- Die Allfinanz-Strategien sieht John Häfelfinger grundsätzlich eher kritisch. Deshalb ist die BLKB eine Kooperation mit der Basler Versicherung eingegangen. Die Versicherungsberatung wird nicht durch den Bankberater durchgeführt, sondern wird über Videoberatung in das Beratungsgespräch zugeschaltet (mehr dazu im Blog hier).

- Durch Versicherungsabschlüsse im Bereich Gebäude- und Familienschutz kann sich die BLKB zusätzlich etwa 3-5 Basispunkte auf die Hypothek als Erträge sichern. Eine Erweiterung des Angebotes in weitere Bereiche (z.B Rechtsschutz und Hausrat) ist in Planung. Das Angebot steht auch anderen Banken offen.

- Auch aus Sicht des Versicherungsanbieters ist das Produkt interessant, da Vertriebskosten bei Versicherungen häufig ca. 20-25 Prozent ausmachen. Diese werden durch die Kooperation etwa um die Hälfte reduziert.

- Die BLKB hat bisher sehr gute Erfahrungen gemacht: Etwa 80% der eingeladenen Kundinnen und Kunden kommen zu einem Beratungsgespräch. Davon schliessen etwa ein Drittel ein Versicherungsprodukt ab.

Der Kunde im Mittelpunkt – Digitalisierung des Firmenkundengeschäfts bei der Credit Suisse: Marcelo Victoria, Credit Suisse

- Marcelo Victoria hat drei konkrete Anwendungen im E-Banking für Firmenkunden vorgeführt: Multibanking, Leasing und Kredite.

- Im Multibanking können Firmenkunden sämtliche Kontobeziehungen – auch bei anderen Banken – in einer Übersicht darstellen. Beim Leasing ist es möglich, direkt eine Leasing-Anfrage zu stellen (bis maximal 1.5 Mio. Franken).

- Der vereinfachte Online-Antrag ist auch für Kredite möglich. Hier muss der Kunde lediglich acht Felder ausfüllen, um zu einer Offerte zu gelangen. Mehr dazu im Blog hier.

- Hauptziel dieser drei Anwendungen ist die Reduktion von Administrationskosten auf Seite Kunde und Bank. Die Kundenfeedbacks sind gemäss Victoria positiv. Die Kunden-Reaktionen auf die entsprechenden Innovationen sei aber eher träge.

Filialtransformation bei der Valiant – Neue Lösungen, Herausforderungen und erste Erfahrungen beim grossflächigen Einsatz von Videoschaltern: Christoph Wille, Valiant Bank

- Zwischen 2014 und 2017 sind die Anzahl Schaltertransaktion bei Valiant um 35 Prozent zurückgegangen. Als Folge davon wurden die Schalteröffnungszeiten zweimal reduziert (teilweise nur noch 15 Stunden pro Woche). Diese sind jedoch unabhängig vom Zeitfenster für Beratungsgespräche.

- Filialen mit Videotelefonie sind eine Möglichkeit, die Präsenz vor Ort weiterhin zu gewährleisten und in neue Geschäftsgebiete vorzustossen.

- In solchen Modul-Geschäftsstellen werden Kundinnen und Kunden nicht mehr zwingend durch Personal vor Ort begrüsst, sondern von einer Person in der Zentrale, welche auf einem Bildschirm erscheint. Beratungsgespräche können weiterhin vor Ort mit Termin vorgenommen werden.

- Durch den Einsatz dieser Modul-Geschäftsstellen können die täglichen Öffnungszeiten auf 10 Stunden erhöht werden. Gleichzeitig sind die Kosten dieser Filialen um 40-60% tiefer als bei anderen Filialen. Möglich wurde durch die Video-Beratung auch ein Remote-Tresor, wobei ein Mitarbeiter den Zugang zum Tresorraum aus der Ferne steuern kann.

- Bisher hat Valiant die Filialen in Brugg und Morges umgestellt. Weitere neue Niederlassungen in diesem Konzept folgen (u.a. St. Gallen).

- Personal wurde durch die Umstellungen noch nicht abgebaut. Es müssen jedoch Mitarbeitende umgeschult werden. Gemäss Christoph Wille hat Valiant mehr in die Ausbildung der Mitarbeitend als in die Digitalisierung investiert.

Einsatz von Robotern in der Verarbeitung – Erste Erfahrungen aus dem produktiven Einsatz: Andreas Barattiero, St. Galler Kantonalbank

- Zum Einstieg des Referates greift Barattiero die Differenzierung zwischen Digitalisierung und Automatisierung auf. Während die vorangegangenen Referate vorwiegend die Digitalisierung von Anwendungen behandelte, welche dem Kunden sichtbar sind, beschreibt er hingegen nachfolgend Prozesse, welche durch Automatisierung keinen direkten bzw. sichtbaren Kundennutzen stiften.

- Die St. Galler Kantonalbank hat bei der Übernahme der M.M. Warburg Bank (Schweiz) erstmals RPA (Robotergesteuerte Prozessautomatisierung) für die Datenmigration von etwa 500 Kunden eingesetzt. Diese dauerte rund drei Wochen mit fünf Robotern.

- Die Roboter konnten dabei etwa 90% der ganzen Migrationsarbeit übernehmen – ca. 10% (Spezialfälle) musste manuell gemacht werden.

- Die Erfahrungen der St. Galler Kantonalbank sind etwas gemischt bezüglich dem Einsatz von RPA. Einerseits können die Roboter praktisch rund um die Uhr arbeiten. Andererseits müssen Roboter erst von Menschen trainiert werden. Sie sind zudem auch eher langsam (z.B. bei der Erfassung von Daten). Bezüglich des Einsatzes im laufenden Betrieb ist die Bank deshalb aktuell noch skeptisch, denn dazu müsste inhouse auch ein Support aufgebaut sowie die Mitarbeitenden in den Abteilungen geschult werden.

Ausblick

Die Retail Banking Konferenz findet am 15. November statt. Hochkarätige Referenten erwarten Sie! So wird beispielsweise Michael Laday, CEO der «digitalsten Bank Europas», der Tatra Bank (Slowakei) ein Referat halten. Ebenso wird Sven Möllmann, Head of Digital Strategy & Innovation bei ING-DiBa erläutern, wie die erfolgreichste Direktbank Deutschlands Innovationen vorantreibt. Aus Schweizer Sicht werden der CEO der St. Galler Kantonalbank, Roland Ledergerber, und der CEO der WIR Bank Genossenschaft, Germann WIggli, interessante Aspekte präsentieren. Neben der Präsentation von zwei neuen, und bereits relevanten Startups wird auch die umfangreiche Retail Banking Studie vorgestellt. Anmeldungen sind per sofort möglich.

Impressionen:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Juli 2018

Eindrücke und Erkenntnisse der Money 20/20

Von einer derart grossen Finanzmesse wie der Money 20/20 erhofft man sich natürlich Antworten auf die Frage, welche Veränderungen die Zukunft dem Bankwesens bringen werden oder doch zumindest Hinweise, in welche Richtung sich die Branche entwickeln wird. Nach einer Vielzahl von Referaten, Präsentationen, Expertengespräche und Diskussionen mit Messeteilnehmern aus vielen Ländern lässt sich das Gesehene und Gehörte kurz wie folgt zusammenfassen: Es herrscht weitgehend Konsens darüber, dass

- die Zukunft des Banking mobil und offen sein wird,

- Plattformen entscheidend sein und

- die Veränderungen mit hoher Geschwindigkeit erfolgen werden.

Von einer derart grossen Finanzmesse wie der Money 20/20 erhofft man sich natürlich Antworten auf die Frage, welche Veränderungen die Zukunft dem Bankwesens bringen werden oder doch zumindest Hinweise, in welche Richtung sich die Branche entwickeln wird. Nach einer Vielzahl von Referaten, Präsentationen, Expertengespräche und Diskussionen mit Messeteilnehmern aus vielen Ländern lässt sich das Gesehene und Gehörte kurz wie folgt zusammenfassen: Es herrscht weitgehend Konsens darüber, dass

- die Zukunft des Banking mobil und offen sein wird,

- Plattformen entscheidend sein und

- die Veränderungen mit hoher Geschwindigkeit erfolgen werden.

- Es macht deshalb Sinn auf diese Aspekte näher einzugehen.

Mobiles Banking – Banking der Zukunft?

Die nahe Bank der Zukunft ist in der Hosentasche des Kunden oder in der Handtasche der Kundin. Zweifellos werden die Filialen nicht vollends verschwinden. Es regt einem aber schon zum Nachdenken an, wenn der CEO von ING berichtet, dass seine Bank in Deutschland 8 Millionen Kunden hat – ohne eine einzige Filiale. In diesem Zusammenhang haben verschiedene Referenten darauf hingewiesen, dass die Abwicklung von Bankgeschäften für den Kunden ja keinen Mehrwert an sich biete und dass man schon früher dann zur Bank ging, wenn man ohnehin beim Bäcker oder Metzger nebenan noch etwas besorgen musste. Das Gespräch zur Finanzierung des Eigenheims war da nur die Ausnahme, die die Regel bestätigte. Es liege deshalb auf der Hand, dass der Kunde heute seine Finanztransaktionen nicht in seiner Freizeit abwickeln möchte, sondern beispielsweise dann, wenn er auf das Tram wartet oder sich auf dem Weg nach Hause in der Bahn befindet. Hervorgehoben wurde auch, dass der Kunde dabei erwartet, dass ihm die Bank eine äussert sichere und ausgesprochen benutzerfreundliche Lösung anbietet. Die Erfahrungen beim Einkaufen via Amazon oder die Bestellung eines Taxis bei Uber prägen dabei seine Erwartungshaltung.

Offenheit der Bank

Auch bezüglich Offenheit der Bank der Zukunft hat sich das Denken in unserem europäischen Umfeld über die bestehenden Geschäftsmodelle hinaus entwickelt. So haben holländische Banken zusammen mit andern grossen europäischen Instituten eine Blockchain-basierte Plattform entwickelt, über welche Handelsfinanzierungen abgewickelt werden können. Die grossen Banken bringen dabei ihr Netzwerk ein und stellen es jeder Bank, welche auf dieser Plattform mitmachen möchte, zur Verfügung. Am entsprechenden Messestand wurden Banker aktiv umworben wobei die «Verkäufer», in diesem Fall Projektmitarbeiter der Rabobank, wiederholt darauf hingewiesen haben, dass sich mit gemeinsamen Plattformen grössere Skaleneffekte erzielen lassen, als wenn jedes Institut für sich allein eine Lösung zu entwickeln versucht.

Plattformen gewinnen an Bedeutung

Offenheit der technischen Schnittstellen ist auch eine Voraussetzung, wenn es darum geht die Bank mit Plattformen zu verbinden, welche die Kunden der Bank regelmässig besuchen. Denn wenn die Bank mit dem Kunden nicht nur dann in Verbindung treten möchten, wenn er seine Zahlungen erledigt, muss sie mit Plattformen vernetzt sein, über die der Kunde andere Bedürfnisse befriedigt. Denn der Marktplatz, früher im Dorfzentrum gelegen, verlagert sich immer mehr ins Internet und nur denjenigen Banken, die auf diesem Marktplatz an «guter Passantenlage» platziert sind, wird es gelingen neue Kunden anzusprechen und zu gewinnen.

Diese Erkenntnisse haben bei einigen Banken dazu geführt, dass der Förderung von innovativen Lösungen und der Entwicklung von Plattformen ein hoher Stellenwert eingeräumt und entsprechend viel investiert wird. So präsentierte ING, welche allein in Amsterdam rund 100 Mitarbeiter in einem Innovation-Lab beschäftigt, Projekte mit einem Fokus auf Plattformen, so zum Beispiel «RideCloud», wo die verschiedenen Bereiche des Verkehrs, z.B. Auto, ÖV, Veloverleih, Taxidienste und andere kundenfreundlich zusammengefasst werden sollen. Credit Agricole, welche mehrere Innovation Villages betreibt und Ende diesen Jahres in Mailand ein weiteres solches Zentrum gründen will, zeigte auf, wie dort mit Start-ups zusammengearbeitet wird und gemeinsame Pilotprojekte gestartet werden. Die Verantwortlichen dieser Banken haben dabei betont, dass diese Initiativen vor allem auch drauf abzielen, die Kultur der eigenen Bank weiter zu entwickeln und die Akzeptanz von Innovationen und Veränderungen zu erhöhen.

Hohe Geschwindigkeit?

Es wurde immer wieder betont, dass eine hohe Geschwindigkeit der zukünftigen Innovationen erwartet wird und diese die Geschäftsmodelle in der Finanzbrache massgeblich verändern werden.

Interessant war diesbezüglich auch ein Referat, in welchem ein Vertreter der Credit Suisse von der Transformation im Zahlungsverkehr gesprochen und die «Highlights of a multi-year delivery journey» präsentiert hat: Im Zeitraum von 2013 bis 2018 hat die Grossbank offenbar eine Vielzahl von Anpassungen vorgenommen und ist nun in der Lage 2‘500 Transaktionen pro Sekunde zu verarbeiten. Auf einer der anderen Bühnen der Messe hat ein Referent aber kurz mitgeteilt, dass Alibaba derzeit in der Lage ist 250‘000 Transaktionen pro Sekunde zu verarbeiten, dass das Unternehmen diesen Wert zudem in kurzer Zeit auf über eine Million Transaktionen pro Sekunde zu steigern gedenke und dass es deshalb erforderlich sei, die technische Infrastruktur alle drei bis vier Jahre grundlegend zu erneuern.

Die Diskrepanz zwischen der Geschwindigkeit der technischen Erneuerung bei einem grossen Schweizer Finanzinstitut und einem der grossen weltweiten Player hat auch meine Begleiter auf dieser Studienreise als Vertreter kleinerer und mittlerer Schweizer Bankinstitute nachdenklich gestimmt. Positiv wahrgenommen wurden aber auch die Chancen, welche sich aus der Zusammenarbeit mit einigen ausgewählten – auch schweizerischen – Start-ups für das eigene Institut ergeben können. So wurden etwa Lösungen vorgestellt, welche im Bereich Zahlungsverkehr, Authentifizierung oder Security die aktuellen Erwartungen der Kunden weit besser befriedigen als die heute bei einer Vielzahl von Banken noch gebräuchlichen Systeme im e-Banking. In unserer Gruppe war man sich deshalb einig, dass in Zukunft nicht die grossen und starken im Markt erfolgreich sein werden, sondern diejenigen die sich rasch an die neuen Gegebenheiten anpassen können.

PS: Dr. Urs Blattmann arbeitet neu im IFZ als Dozent und Projektleiter im Bereich Finanzinfrastruktur und Banking Operations. Er nimmt diese Aufgaben auf Teilzeitbasis wahr und wird daneben weiterhin Mandate in seinen Firmen übernehmen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Juni 2018

So funktioniert zukünftig die digitale Kundengewinnung bei der Zürcher Kantonalbank

Wer eine gute Customer Experience erreichen will, muss die Erwartungen, Bedürfnisse und Wünsche von Kunden in den Vordergrund stellen und die Kundenreise («Customer Journey») möglichst genau verstehen. In der Regel wird versucht, mithilfe von Personas – d.h. Nutzermodellen, die Personen einer Zielgruppe in ihren Merkmalen zu charakterisieren – den Kundenweg zu beschreiben und danach die entsprechenden Massnahmen abzuleiten.… Mehr Informationen

Wer eine gute Customer Experience erreichen will, muss die Erwartungen, Bedürfnisse und Wünsche von Kunden in den Vordergrund stellen und die Kundenreise («Customer Journey») möglichst genau verstehen. In der Regel wird versucht, mithilfe von Personas – d.h. Nutzermodellen, die Personen einer Zielgruppe in ihren Merkmalen zu charakterisieren – den Kundenweg zu beschreiben und danach die entsprechenden Massnahmen abzuleiten.

Projekthintergrund: Anbahnungsprozess «Kunde werden»

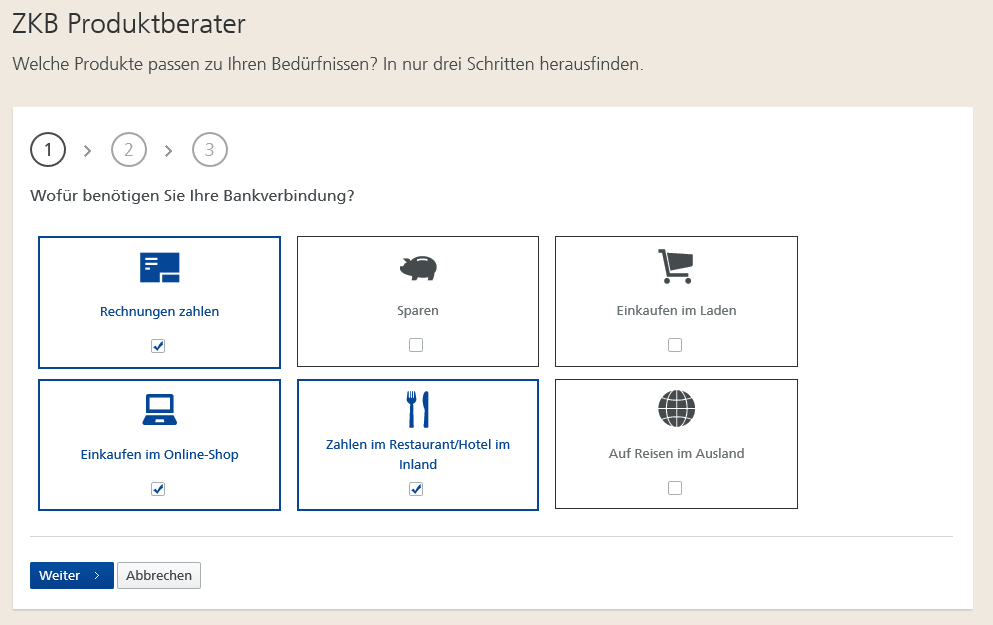

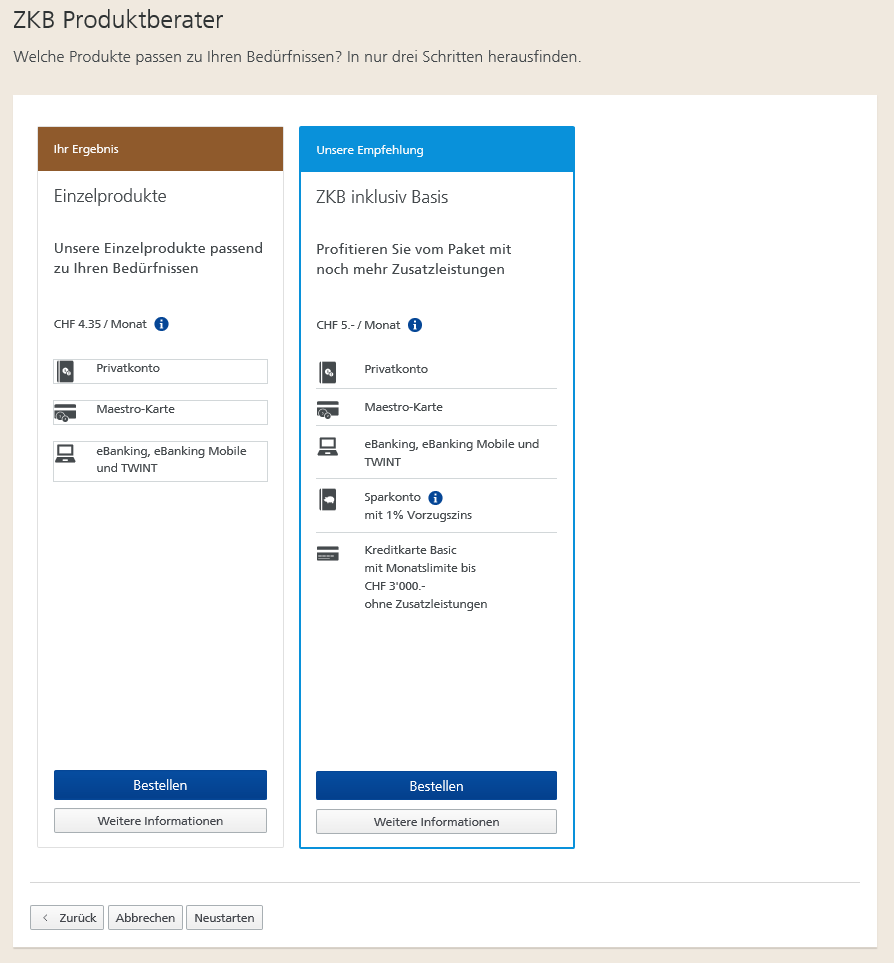

Die Zürcher Kantonalbank (ZKB) führt Ende Juli 2018 das Tool «Produktberater» ein, welches Kunden helfen soll, ihr passendes Produktbündel im Bereich Zahlen und Sparen zu wählen. Ähnlich wie der im Dezember auf diesem Blog präsentierte Immohub, ist auch in diesem Projekt die Idee der ZKB, dass man weg vom reinen Produktpräsentations-Ansatz hin zu einem aus Kundensicht gedachten «bedürfnisorientierteren» Prozess geht. Mithilfe des neu konstruierten «Produktberaters» soll der Vergleichs- und Anbahnungsprozess erleichtert und dem Kunden möglichst transparent aufgezeigt werden, welche Produktkombinationen oder welches Banking-Paket für ihn am Besten geeignet ist.

Hierfür hat die ZKB die gesamte Customer Journey des Prozesses «Kunde werden» gemeinsam mit Kunden analysiert, neu gestaltet und im Rahmen von Benutzertests evaluiert. Dabei hat man sich insbesondere auf zwei Personas fokussiert und versucht, deren Bedürfnisse und deren Weg hin zum Neukunden besser zu verstehen. Der Fokus im Projekt lag weniger auf dem eigentlichen Onboarding selber (die ZKB bietet derzeit und sicherlich bis Ende 2018 noch kein Digital Onboarding an), als vielmehr auf dem Anbahnungsprozess auf der Webseite. Im Rahmen dieser Analysen hat sich einerseits gezeigt, dass viele Kunden beim Eingehen einer neuen Bankverbindung «Angst» haben, das «falsche» Produkt zu wählen. Andererseits hat man herausgefunden, dass die meisten potenziellen Neukunden jeweils zwei bis drei ausgewählte Banken miteinander vergleichen (in der Regel online) und basierend auf diesen Informationen ihren Entscheid für eine Bank treffen. Der Nutzen von Vergleichsplattformen für Neu-Abschlüsse ist gemäss der Analyse derzeit durch die erschwerte Vergleichbarkeit der Produktpaletten und der oftmals mangelnden Transparenz der Angebote noch gering resp. bei Kunden noch nicht so verbreitet. Gleichzeitig ist auch die heutige Relevanz des «Digital Onboardings» noch immer eher gering. Durch den neuen Ansatz der ZKB soll insbesondere die Conversion Rate bei potenziellen Neukunden erhöht werden. Entsprechend steht der Fokus dieses Projekts nur auf den potenziellen Neukunden (und in einem ersten Schritt nur auf Privatkunden) und nicht auf den bestehenden Kunden. Die Zürcher Kantonalbank verzeichnet derzeit rund 30’000 neue Privatkunden pro Jahr.

So funktionierts

Der Kunde wird anhand von drei einfachen Fragen durch den Prozess hindurch begleitet. Die erste Frage bezieht sich – nach der oben beschriebenen Logik – auf die Kundenbedürfnisse statt auf die Produktwünsche. Entsprechend wird der Kunde nicht mehr mit: «Brauchen Sie ein Konto und eine Maestro-Karte?», sondern mit: «Möchten Sie Rechnungen zahlen und im Laden einkaufen?» (vgl. Abbildung 1) befragt.

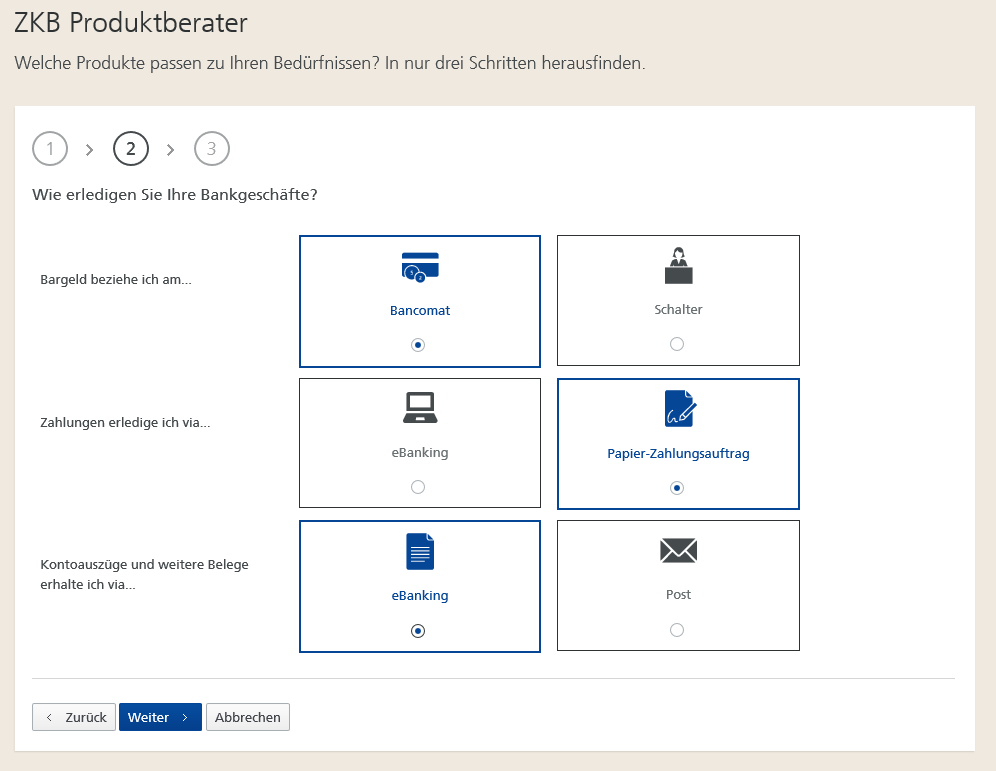

Danach wird gefragt, über welchen Kanal der Kunde seine Bankgeschäfte in der Regel erledigt (siehe Abbildung 2).

Als drittes wird schliesslich das Alter abgefragt. Hier sind auf den ersten Blick etwas seltsame Altersstaffelungen vorgesehen (14-17 Jahre; 18-22 Jahre; 23-28 Jahre; älter als 29 Jahre) – diese bilden aber die Produktbündel und spezifischen ZKB-Produkte für Jugendliche und Studierende ab.

Basierend auf den Antworten des Kunden werden danach einzelne Produkte oder ein spezifisches Paket als «Ergebnis» dargestellt, verbunden mit einer Up- oder Downgrade-Option. Beispielsweise werden den digital affinen Kunden mit Basisbedürfnissen (ohne Kreditkarte), wie in Abbildung 3 dargestellt, ein Bündel von Einzelprodukten zum Preis von monatlich 4.35 CHF vorgeschlagen und gleichzeitig das Basis-Paket für CHF 5/Monat empfohlen. Ganz generell wird dem Kunden nicht in jedem Fall ein Paket als Ergebnis angezeigt. Nur wenn der Kunde alle fünf Bedürfnisse (Privatkonto, Sparkonto, Bankkarte, Kreditkarte, eBanking) angibt, welche mit einem Paket erfüllt werden können, wird ihm als Ergebnis ein Paket angezeigt. In allen anderen Fällen ist das Ergebnis eine Kombination von Einzelprodukten, ergänzt um eine Upgrade-Empfehlung.

Das vorgeschlagene Angebot kann derzeit (noch) nicht online abgeschlossen werden. Per Ende Jahr sollte es aber zumindest möglich sein, dass man seinen «Warenkorb» festlegt, regulatorische Fragestellungen bereits online klärt und danach «nur» noch für eine Unterschrift in die Filiale gehen muss. Auch wenn die ZKB im Hintergrund alles vorbereitet, ist dieser Medienbruch natürlich etwas unschön.

Wichtig scheint mir, dass dieser neue bedürfnisorientierte Beratungsprozess bei der Kontoeröffnung nicht nur in der Online-Welt angewandt wird, sondern auch in der Filiale durch die Kundenberater umgesetzt werden muss. Der Kundenberater wird dabei künftig per Tablet oder via Screen die entsprechenden Fragen mit dem Kunden gemeinsam durchgehen.

Die Lösung wurde – wie auch viele andere digitale Lösungen zuvor – von der Zürcher Kantonalbank selber gebaut.

Fazit

Die im heutigen Blog-Artikel vorgestellte Lösung stellt sicherlich keine Revolution dar, sondern ist nur ein kleines Mosaikstückchen in Bezug auf eine konsequente(re) Umsetzung der Customer Journey. Der Ansatz gefällt mir daher vor allem aus zwei Gründen: Einerseits stellt die Zürcher Kantonalbank mit dem «Produktberater» auf einfache Art und Weise die Bedürfnisse der Kunden und nicht ihre Bankprodukte in den Vordergrund. Damit orientiert sich die Bank am erfolgreichen Beispiel anderer Branchen (z.B. Telekommunikation). Als zweites unterstütze ich den Ansatz, in Bezug auf die «Gewinnung von Neukunden» nicht beim Digital Onboarding zu starten, sondern den Fokus auch auf den Bereich des Anbahnungsprozesses zu setzen. Aus meiner Sicht ist dieser frühzeitige Start in der Customer Journey sinnvoll.

Kommentare

1 Kommentare

Walter GRIMM

25. Juni 2018

Sehr passende und wertvolle Zeilen für den Alltag mit Nutzen.

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Juni 2018

Warum Ratings auch bei ICO sinnvoll wären

Ein Initial Coin Offering (ICO) ist eine neuartige und noch mehrheitlich unregulierte Finanzierungsform, die von Firmen verwendet wird, deren Geschäftsmodell meistens auf der Blockchain basiert. Der Name weist aufgrund der Anlehnung an Initial Public Offering (IPO) auf gewisse Ähnlichkeiten mit einem Börsengang hin.… Mehr Informationen

Ein Initial Coin Offering (ICO) ist eine neuartige und noch mehrheitlich unregulierte Finanzierungsform, die von Firmen verwendet wird, deren Geschäftsmodell meistens auf der Blockchain basiert. Der Name weist aufgrund der Anlehnung an Initial Public Offering (IPO) auf gewisse Ähnlichkeiten mit einem Börsengang hin. Allerdings kann die Methodik und Logik von ICOs eher mit jener des Crowdfundings verglichen werden. Als Gegenwert für die Finanzierung eines Projekts werden bei ICOs sogenannte Tokens herausgegeben. Die Schweizerische Finanzmarktaufsicht FINMA unterscheidet drei funktionale Arten von Tokens: Die «Payment Token» sind mit Kryptowährungen gleichzusetzen, aus denen möglicherweise die Funktionalität eines Zahlungsmittels hervorgehen kann. «Utility Token» erlauben den Zugang zu einer Technologie und/oder einer Dienstleistung. Die «Asset Token» repräsentieren schliesslich Vermögenswerte. Dazu gehören beispielsweise Anteile an Unternehmen oder deren Erträgen sowie Ansprüche auf Dividenden oder Zinszahlungen. «Asset Token» sind in ihrer Funktionalität somit vergleichbar mit Aktien, Obligationen, Kreditverträgen oder derivativen Finanzinstrumenten. In der Praxis bestehen zahlreiche hybride Formen, bei welchen die Zuteilung in die verschiedenen Kategorien nicht eindeutig sind.

Der ICO-Markt boomt auch 2018

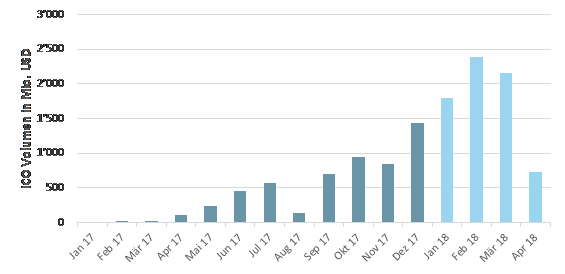

Der ICO-Markt boomt noch immer. Nachdem im Jahr 2017 gemäss Coindesk 343 Unternehmen insgesamt 5.5 Milliarden USD mittels ICOs gesammelt werden konnte, wird diese Marke im Jahr 2018 bereits nach vier Monaten nochmals deutlich übertroffen. In den ersten vier Monaten haben 271 Firmen bereits 7.1 Milliarden USD via ICOs gesammelt (vgl. Abbildung 1).

Schwarze ICO-Schafe?

Das Wall Street Journal hat in einem kürzlich veröffentlichten Artikel rund 1’450 ICOs analysiert. Das Resultat war dabei etwas ernüchternd. Von den untersuchten ICOs sind gemäss dieser Analyse in 271 Fällen (oder 18.6%) täuschende oder betrügerische Taktiken (z.B. Whitepaper Plagiate, gefälschte Angaben zu Führungsteams, falsche CV oder nicht existierende Mitarbeitende) angewandt worden, um Investoren anzulocken. Ebenso seien bei über 20 ICOs Gewinne ohne Risiko versprochen worden.

Abbildung 2: Wie viele schwarze Schafe gibt’s unter den ICO?

Abbildung 2: Wie viele schwarze Schafe gibt’s unter den ICO?Aufgrund der unterschiedlichen Finanzierungsmodelle und der unterschiedlichen Performance von ICOs scheint es wichtig zu sein, Ansätze zu definieren, um etwas mehr Struktur in diesen Markt und diese alternative Finanzierungsform zu bringen. Einerseits könnte über Regulierung versucht werden, potenzielle Anleger besser zu schützen. Vor diesem Hintergrund ist die Schweizer Aufsichtsbehörde Finma in Sachen ICOs aktiv geworden und hat im Februar 2018 eine Wegleitung publiziert. Andererseits könnten auch Ratings für ICOs erstellt werden, welche die Erfolgsaussichten von ICOs abzuschätzen versuchen.

Einige Gedanken zu einem ICO Rating-System

Mittels eines Ratings wird normalerweise versucht, die Bonität einer Unternehmung, einer Privatperson oder eines Finanzinstruments einzustufen. Bei einem ICO-Start-up steht die Kreditwürdigkeit des Unternehmens respektive die Ausfallwahrscheinlichkeit der Finanzinstrumente jedoch nicht im Zentrum des Interesses. Es geht dabei vielmehr um die Erfolgschancen und weniger um das Ausfallrisiko. Daher muss sich ein Rating-System von Start-ups und ICOs vom Bonitätsrating etablierter Unternehmen unterscheiden.

Grundsätzlich existieren unterschiedliche Ansätze und Faktoren, die für die Beurteilung eines ICOs hinzugezogen werden können. Die vom Schweizer Start-up Alethena geplante Plattform nimmt beispielsweise Ratings basierend auf den vier Dimensionen «Legal», «Technical», «Business» und «Governance» vor, welche wiederum 62 individuellen Faktoren unterliegen. Die erste Dimension «Legal» umfasst Faktoren wie die regulatorische Compliance, die rechtliche Struktur des ICOs sowie das politische Umfeld. In der Dimension «Technical» werden unter anderem die technische Verwundbarkeit und Nachhaltigkeit bewertet. Die Dimensionen «Business» und «Governance» umfassen eine Markt-, Produkt- und Geschäftsmodellanalyse beziehungsweise eine Bewertung des Projektteams («Bet on the jockey, not the horse») und der Transparenz bezüglich des Source Codes, der Finanzierung sowie der zukünftigen Planung (Roadmap).

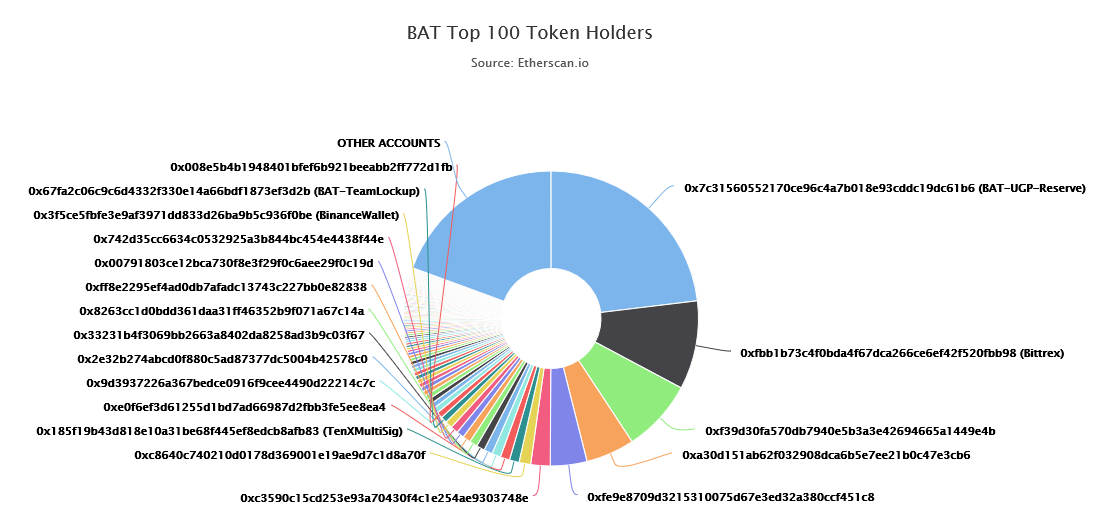

Ein Merkmal von ICOs liegt in der Generierung eines Ökosystemes (Tokenomics). Bezüglich der Strukturierung und Spezifizierung des ICOs ist zum Beispiel relevant, welche Art von Tokens verwendet werden und wie die Vergabe und Nutzung der Tokens geplant ist. Dabei repräsentieren Tokens nicht nur eine Projektbeteiligung (Asset Token) sondern auch allenfalls die Nutzung einer Plattform (Utility Token). Daher kann es aus Sicht eines Investors möglicherweise von Vorteil sein, wenn es sogenannte «Whale restrictions» gibt – also ein einzelner Investor nicht zu viele Tokens halten darf. Als Beispiel für eine vergleichsweise konzentrierte Verteilung der Tokens zeigt Abbildung 3. Dabei sind die Anteile der verschiedenen Token Holders bei der amerikanischen Blockchain-Firma BAT ersichtlich.

Weitere relevante Faktoren könnten die gewählte Höhe des Soft- beziehungsweise Hard Caps (Definition hier), die initiale Verteilung der Tokens (Crowd, Entwicklung, Founders, etc.), sowie die Durchführung eines sauberen KYC-Prozesses darstellen. Auch der Projektstatus zum Zeitpunkt des ICOs kann als Anhaltspunkt dienen (Whitepaper, Alpha-Version, Beta-Version, etc.).

Um die längerfristige Werthaltigkeit eines Tokens zu beurteilen, stellen sich insbesondere für Utility Tokens folgende Fragen: Zielt das Projekt darauf ab, ein umfassendes Token-Ökosystem aufzubauen und wird bereits beim ICO-Zeitpunkt Wert daraufgelegt (bspw. über eine breite Token-Distribution)? Welche Rolle spielt der Netzwerkeffekt und ist die dafür benötigte Skalierbarkeit der Lösung gegeben? Ein weiterer wesentlicher Punkt, welcher einen signifikanten Einfluss auf den langfristigen Erfolg eines Projekts darstellt, ist das oftmals schwer zu beurteilende «Momentum», getreu dem Motto: «Zur richtigen Zeit im richtigen Markt».

Grundsätzlich sollten sich potenzielle Investoren fragen, wie neuartig das Produkt ist. Sie sollten auch das Alleinstellungsmerkmal hinterfragen und gegebenenfalls prüfen, inwieweit das Produkt leicht nachgemacht werden kann. Ebenso sollten sie kritisch hinterfragen, ob der Einsatz der Blockchain-Technologie wirklich notwendig ist und wie gut die technologische Umsetzung der Lösung auf der Blockchain ist. Derzeit kann beobachtet werden, dass sich viele Unternehmen zuerst überlegen, welche Projekte man auf der Blockchain aufziehen könnte. Die Herangehensweise sollte aber nach wie vor umgekehrt sein. Im Zentrum und am Anfang sollte noch immer die Projektidee stehen. Die Blockchain stellt so nur unter Umständen das möglicherweise ideale Hilfsmittel zur Umsetzung dar.

Fazit

Es existieren derzeit schon einzelne Versuche, ICOs zu bewerten. Wenn der Markt reifer und (noch) grösser wird, werden die Anstrengungen wohl weiter zunehmen. Jeder Markt ist schlussendlich stark daran interessiert, über eine hohe Transparenz und Glaubwürdigkeit zu verfügen. Ein schlüssiges und gutes Rating-System kann möglicherweise helfen, diese Ziele zu erreichen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Juni 2018

Die Credit Suisse lanciert als erste Schweizer Bank eine personalisierte Website

Die neu lancierte Webseite der Credit Suisse weist aus meiner Sicht drei bedeutende Veränderungen auf. Als erstes werde ich das aus meiner Sicht interessanteste Thema der Datenanalyse und Personalisierung der Informationen auf der Webseite ausführlicher beschreiben. Danach werde ich kurz auf die wichtigsten Neuerungen der Webseite und den Einsatz des Chatbots eingehen.… Mehr Informationen

Die neu lancierte Webseite der Credit Suisse weist aus meiner Sicht drei bedeutende Veränderungen auf. Als erstes werde ich das aus meiner Sicht interessanteste Thema der Datenanalyse und Personalisierung der Informationen auf der Webseite ausführlicher beschreiben. Danach werde ich kurz auf die wichtigsten Neuerungen der Webseite und den Einsatz des Chatbots eingehen.

Business Analytics und Banken

Der Bereich Business Analytics hat derzeit im Rahmen der Digitalisierung im Bankenbereich (noch) nicht die Bedeutung, die er eigentlich haben könnte. Der Umgang mit Daten ist meines Erachtens aber ein zentrales Element einer Digitalisierungs-Strategie. Banken verfügen traditionell über viele Daten. Mit der fortschreitenden Digitalisierung wachsen die Datenmengen und damit auch die Auswertungsmöglichkeiten noch weiter. Die Frage ist entsprechend vor allem, wie Banken diese Daten für eine individuellere Kundenansprache nutzen und damit indirekt auch monetarisieren.

Auch die Credit Suisse verfolgte das Thema «Analytics» lange Zeit nur am Rande. So waren auch die vielen Webseiten-Nutzer aus Sicht der Bank weitgehend anonym (Ausnahme: Informationen zum Land und Device waren verfügbar). Seit dem vergangenen Jahr werden aber grosse Anstrengungen unternommen, das Verhalten der Kunden auf der Webpage stärker zu analysieren und die Daten entsprechend auch zu nutzen.

Personalisierung auf der Webseite der Credit Suisse

Ab heute werden diese ersten Erkenntnisse genutzt, um für gewisse Kunden relevantere Informationen zur Verfügung zu stellen und personalisierte Angebote auf der Webseite zu machen. Die Credit Suisse macht dadurch einen ersten Schritt weg vom Ansatz „gleiche Informationen für alle Besucher“ und nutzt stattdessen die zur Verfügung stehenden Daten, um individuelle Inhalte anzuzeigen.

Durch den Einsatz von Adobe Marketing Cloud und mithilfe von Visitor IDs kann sie vor allem den rund 80 Prozent der eBanking Kunden personalisierte Informationen zur Verfügung stellen, die für ihr Login in der Regel über die Credit Suisse Webseite gehen. Die Visitor IDs, die mit Daten zum Benutzerverhalten auf www.credit-suisse.com angereichert sind (etwa besuchte Seiten, Besuchsdauer, Klicks, etc.), werden beim Login in das eBanking mit den Kundendaten verknüpft. Der Vorteil der Verknüpfung liegt darin, dass Kunden, die beispielsweise oft im Ausland sind oder insbesondere in Aktien von Pharmaunternehmen investiert sind, bei ihrem nächsten Besuch auf www.credit-suisse.com weiterführende Informationen zu diesen Themen zugespielt werden können. Zwei Dinge sind in diesem Zusammenhang aber noch wichtig zu erwähnen: Sobald der Nutzer seine Cookies löscht, werden keine individualisierten Inhalte mehr angezeigt. Des Weiteren wird gemäss Angaben der Credit Suisse das Nutzungsverhalten lediglich auf www.credit-suisse.com analysiert, nicht aber auf nachfolgenden Webseiten.

Durch die verbesserte Datenauswertung soll einerseits aus Kundensicht mehr Relevanz geschaffen werden, indem die Nutzer der Credit Suisse-Webseite die für sie interessanten und relevanten Informationen erhalten. Andererseits kann die Bank so natürlich auch gezielt Produkt- und Dienstleistungsangebote an ihre Kunden übermitteln. In einem ersten Schritt werden vor allem Cross- und Upselling-Angebote rund um die Themen «Bonviva Paket» und die «Säule 3a» bespielt. Die personalisierten Vorschläge werden auf der Webseite in verschiedenen Bereichen modular positioniert. Abhängig davon, wie sich der Nutzer auf der Webseite bewegt, kann das entweder auf der Startseite sein oder aber auf Themen-Subseiten.

Interessante Use Cases, welche zu einem späteren Zeitpunkt lanciert werden, gehen auch ins Anlagegeschäft. Beispielsweise könnte die Credit Suisse Kunden, welche Emerging Markets Titel im Depot hat, «personalisiertes Research» zu diesen Themen und Titeln bereits auf der Webseite anbieten.

In einem ersten Schritt wird die Personalisierung nur für Privatkunden angewandt. Firmenkunden sollen zu einem späteren Zeitpunkt auf personalisierte Informationen zugreifen können. Ebenso wird die Personalisierung zuerst nur auf der Webseite ausgerollt. Im Credit Suisse eBanking ist die Umsetzung personalisierter Inhalte – wie etwa das auf dem Nutzerverhalten basierende, automatische Zuspielen von Research zu einzelnen Titeln im Depot – technisch offenbar komplexer und wird erst zu einem späteren Zeitpunkt vollzogen.

Wieviele Kunden erhalten von der Credit Suisse personalisierte Informationen?

Die Credit Suisse verfügt in der Schweiz über rund 1.4 Millionen Kunden. Geht man davon aus, dass – in Anlehnung an die Zahlen der gemeinsam mit eforesight durchgeführten Studie – gut 40 Prozent der Kunden einen Online Banking Vertrag besitzen, so haben in etwa 560’000 Personen Zugang zum eBanking Direct Net. Aus der Studie ist auch bekannt, dass im Schnitt etwa 72 Prozent das eBanking aktiv nutzen. Entsprechend kann davon ausgegangen werden, dass bei der Credit Suisse rund 400’000 Personen regelmässig das eBanking besuchen. Wie mir offengelegt wurde, sind dank Visitor IDs rund 80 Prozent der das eBanking benutzenden Kunden auch in Bezug auf deren Verhalten auf der Webseite bekannt (die entspricht dann in etwa 320’000 Personen). Insgesamt werden gemäss Angaben der Credit Suisse im Rahmen der derzeit geplanten Kampagnen erst etwa 60’000 Personen personalisierte Informationen erhalten. Wenn meine Annahmen oben in etwa stimmen, erhalten also in einem ersten Schritt rund 15 Prozent der eBanking Nutzer oder rund 20 Prozent der «bekannten» Nutzer einen personalisierten Inhalt auf der Webseite.

Neuerungen auf der Webseite

Auch der Webauftritt wurde ziemlich stark überarbeitet. Auffällig ist insbesondere, dass die Webseite deutlich entschlackt und viele Informationen vom Netz genommen wurden. Gemäss Aussage der Credit Suisse wurden fast 50 Prozent der Sub-Seiten entfernt. Ebenso hat man sehr viele pdf-Dateien von der Webseite gelöscht, um nur die relevantesten Informationen direkt in der Webseite zu integrieren. Durch dieses Redesign wurde auch die mobile Version benutzerfreundlicher. Des Weiteren versucht man durch interessante Teaser-Texte, die vielen an sich interessanten Inhalte (Studien, Research-Berichte, Interviews, etc.) der Bank knackiger und kompakter rüberzubringen.

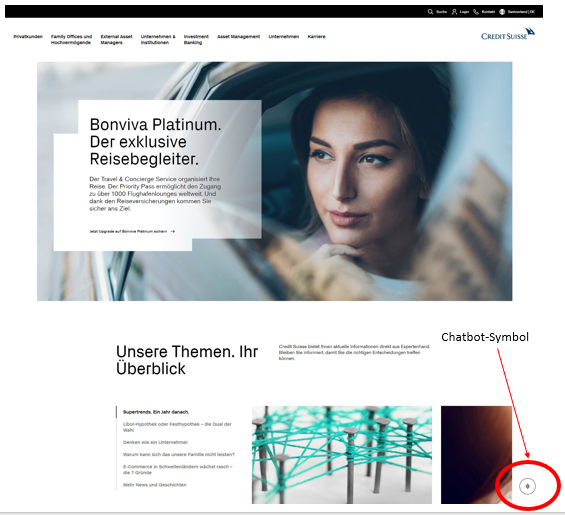

Der Chatbot gewinnt an Bedeutung

Des Weiteren wird der Chatbot nach einer rund 7-monatigen Testphase in Facebook-Umgebung (ich hatte darüber in meinem Blog berichtet) nun direkt in die Webseite integriert. Der Chatbot konnte in den vergangenen Monaten dank über 8‘000 Anfragen trainiert werden und hat sich – vor allem hinsichtlich der von Kunden verwendeten Sprache – deutlich weiterentwickelt. In der Zwischenzeit scheint er ein Niveau erreicht zu haben, dass den Einsatz auf der Webseite zulässt. Benutzt haben den Chatbot mehr als 1‘500 Unique User, davon 64% Männer und 36% Frauen. Die meisten Nutzer sind zwischen 25 und 34 Jahre alt (38%), gefolgt von den 18- bis 24-Jährigen (16%).

Interessant ist, dass der Chatbot beim Scrollen der Webseite immer unten rechts eingeblendet bleibt (sogenannte «sticky navigation»), was zu einer höheren Nutzung und dadurch auch zu zusätzlichen Trainings-Einheiten für den Bot führen wird (vgl. auch Abbildung 1).

Etwas unschön ist derzeit, dass der Kunde – wenn der Chatbot nicht weiterhelfen kann – noch nicht zu einem Live Chat weitergeleitet wird. Es ist aber geplant, dies spätestens im kommenden Jahr anzupassen. Der Chatbot funktioniert in der initialen Phase rein reaktiv, sprich nur auf konkrete Anfragen. In einer weiteren Phase soll er auch aktiv bei User mit längerer Verweildauer aufpoppen.

Fazit

Die Fragestellung, wie Banken Webseiten und technologische Möglichkeiten nutzen, um den Vertrieb weiter zu entwickeln, erachte ich als eine der spannendsten und auch vielversprechendsten in den nächsten Monaten und Jahren. Die bessere Nutzung von Daten ist nicht per se eine Neuigkeit. Man kennt dies von den Technologie-Konzernen oder auch eCommerce-Unternehmen schon lange. Die meisten Banken befinden sich in Bezug auf eine (sinnvolle) Datennutzung bisher aber noch in den Kinderschuhen. Entsprechend scheint mir das oben vorgestellte Projekt fürs Schweizer Banking möglicherweise wegweisend zu sein. Was in den nächsten Wochen nach aussen sichtbar wird scheint auf den ersten Blick zwar noch nicht der grosse Wurf. Soweit ich das beurteilen kann, hat die Credit Suisse im Hintergrund aber bereits entsprechendes Know-how aufgebaut und Applikationen entwickelt, damit sie das Thema Analytics weitertreiben kann. Vor allem die für die nächsten Monate geplanten Entwicklungen gehen deutlich weiter als man dies heute erkennen kann.

Die Herausforderung dürfte sein, dass die Kunden auf der Webseite tatsächlich auf die personalisierten Informationen ansprechen. Zumeist verfolgen nämlich Webseiten-Besucher einer Bank ein klares Ziel. Insofern muss wirklich relevanter Inhalt knackig und zum richtigen Zeitpunkt angeboten werden, um beim Kunden einen zusätzlichen Klick zu provozieren. Offen ist auch, wie die Kunden den Einsatz von personalisierten Angeboten aufnehmen werden (Stichwort: Datenschutz). Kunden haben aber natürlich die Möglichkeit, den Einsatz von Cookies zu verhindern und dadurch auf personalisierte Angebote zu verzichten, indem sie ihre Einstellungen unter dem Bereich Privacy Cookie Policy ändern.

Es wird weitere Zeit, viel Analyse, das Testen verschiedener Ansätze und ein breit angelegtes Controlling brauchen, um noch besser herauszufinden, wie man bei welchen Kunden zu welchem Zeitpunkt welche Information an welchem Ort platzieren muss, damit die Konversions-Rate sich weiter erhöht. Die Erfahrungen, welche die Credit Suisse mit der neuen Webseite sammelt, werden entsprechend wertvoll sein und nicht nur zu einem besseren Verständnis der Customer Journey führen, sondern auch das Cross- und Upselling positiv beeinflussen. Der Marketing- und Verkaufsprozess sollte durch personalisierte Angebote erfolgreicher und effizienter sein, da die Streuverluste möglichst reduziert werden sollten. Was Online Shops schon sehr lange erfolgreich machen, scheint nun langsam auch in der Bankenwelt anzukommen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Juni 2018

FinTech im Silicon Valley – Was ist hot?

Die ersten zwei Tage bestanden aus 54 Produktdemos von FinTech-Unternehmen. Eine solche Demonstration dauerte sieben Minuten, wobei Folien explizit verboten waren. Es wurden in erster Linie Softwareanwendungen in verschiedenen Reifegraden gezeigt. Zusätzlich erhielten am vierten Tag elf Early-Stage FinTech Startups von verschiedenen Akzeleratoren, Inkubatoren oder Lab-Programmen die Möglichkeit, ihr Produkt während drei Minuten, Folien waren hier zugelassen, zu präsentieren.… Mehr Informationen

Die ersten zwei Tage bestanden aus 54 Produktdemos von FinTech-Unternehmen. Eine solche Demonstration dauerte sieben Minuten, wobei Folien explizit verboten waren. Es wurden in erster Linie Softwareanwendungen in verschiedenen Reifegraden gezeigt. Zusätzlich erhielten am vierten Tag elf Early-Stage FinTech Startups von verschiedenen Akzeleratoren, Inkubatoren oder Lab-Programmen die Möglichkeit, ihr Produkt während drei Minuten, Folien waren hier zugelassen, zu präsentieren. Insgesamt wurden so innerhalb von vier Tagen 65 Unternehmen präsentiert. Am dritten und vierten Tag erfolgten zudem verschiedene Referate und Paneldiskussionen. Im Folgenden möchten wir unsere Haupterkenntnisse zur diesjährigen Finovate aufzeigen und eine strukturierte Übersicht der präsentierten Unternehmen geben.

Die Referate und Paneldiskussionen können aus einem Schweizer FinTech-Blickwinkel folgendermassen zusammengefasst werden:

- Blockchain und Kryptowährungen sind ein Randthema.

- Künstliche Intelligenz hingegen ist in verschiedensten Ausprägungen das zentrale Thema. Als erfolgsversprechende Anwendungen wurden Chat- und Voice-Bots genannt, welche bei den meisten grossen US Amerikanischen Banken bereits für verschiedene Geschäftsfälle im Einsatz sind. Beispielsweise ein Voice-Bot, der den Bankkunden anhand seines Stimmmusters erkennt und somit die Sicherheit bei dessen Identifizierung erhöht. Besonders eindrücklich war der Vortrag von Adam Cheyer, einem Mitgründer von Siri (an Apple verkauft) und Viv (an Samsung verkauft). Gemäss seinen Aussagen werden digitale Assistenten zukünftig die intelligente Benutzerschnittstelle darstellen.

- Generell sind bei den Benutzerschnittstellen drei Trends zu beobachten. Erstens, die nahtlose Integration von Finanzdienstleistungen (Invisible Banking), als Beispiel sei der Zahlprozess bei Uber erwähnt, wird an Bedeutung gewinnen. Dies stellt vielleicht die grösste Bedrohung für Retailbanken dar, da diese damit die Kundenschnittstelle verlieren. Der zweite Trend umfasst das Smartphone und den digitalen Assistenten als Bankfiliale der Zukunft. Allerdings, und das besagt der dritte Trend, glaubt man eher an eine hybriden als eine rein digitale Kundeninteraktion. Das heisst, der Kunde kann nach Bedarf zu einem menschlichen Kundenbetreuer wechseln. Dies insbesondere, wenn es um anspruchsvolle Anfragen oder Entscheide mit grosser Tragweite, wie zum Beispiel einen Hypothekarvertrag, geht.

- Die Implementierung der Innovation wurde eingehend diskutiert. Unter anderen wurde der Innovationsprozess «FIRE» vorgestellt, welcher durch folgende Eigenschaften charakterisiert ist:

- Fast

- Iterative

- Responsive on data (not opinions)

- Experiments

- Generell wird auch im Silicon Valley die Weiterentwicklung beziehungsweise Digitalisierung der bestehenden Bankinfrastruktur als anforderungsreich beschrieben. Dabei wurde von den Referenten die Eigenfertigung wie auch der Kauf inklusive Integration von Lösungen als gangbarer Weg aufgezeigt. Auch in Bezug auf die Zusammenarbeit mit Startups gibt es keinen eindeutigen Trend. Die Frage ob der Einkauf von FinTech-Lösungen, Partnerschaften oder die Übernahme von entsprechenden Unternehmen der erfolgversprechendste Weg darstellt, wurde kontrovers diskutiert.

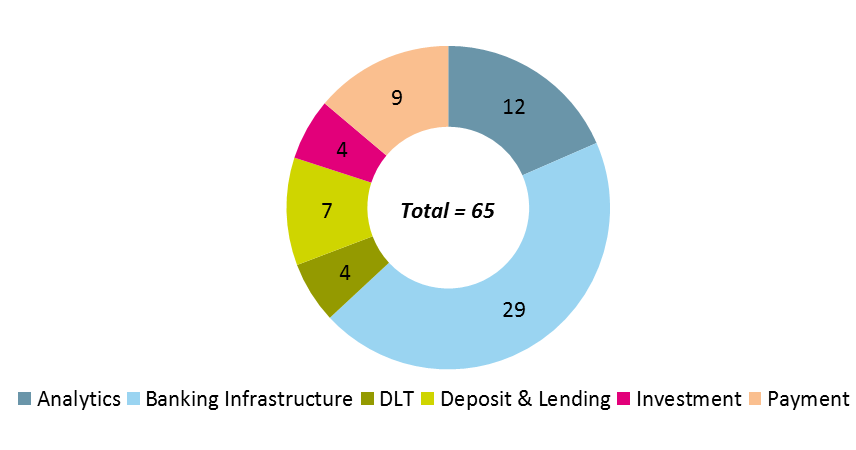

Basierend auf dem Framework der IFZ FinTech Study 2018 haben wir versucht, ein paar strukturierte Auswertungen der an der Finovate präsenten Unternehmen vorzunehmen. In einem ersten Schritt haben wir alle Unternehmen entsprechend den in der IFZ FinTech Studie definierten FinTech-Kategorien, also Analytics, Banking Infrastructure, Distributed Ledger Technology, Deposit & Lending, Investment Management und Payment, eingeteilt:

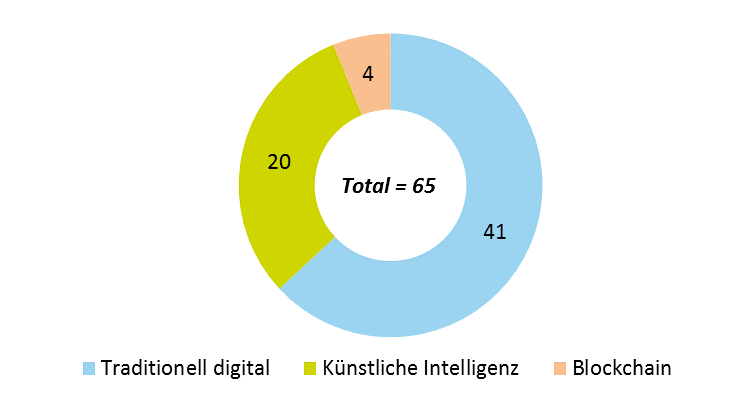

Mit 29 der total 65 Unternehmen lässt sich der grösste Teil der präsentierenden FinTechs der Kategorie Banking Infrastructure zuordnen. Dazu gehören vor allem Identifizierungs- und Authentifizierungslösungen sowie Personal Finance Management Lösungen. Am zweithäufigsten sind Analytics Lösungen, wozu auch Lösungen im Bereich der künstlichen Intelligenz zählen. Anzumerken bleibt, dass die Klassifizierung der Unternehmen in eine einzelne FinTech-Kategorie nicht in jedem Fall eindeutig ist. Beispielsweise kann ein Robo Advisor mit künstlicher Intelligenz sowohl zur Kategorie Investment Management (Robo Advisor) als auch zur Kategorie Analytics (Künstliche Intelligenz) gezählt werden. Aus diesem Grund haben wir zusätzlich zur Einteilung der Unternehmen in die sechs FinTech-Kategorien auch eine Auswertung der verwendeten Technologien vorgenommen. Dabei unterscheiden wir zwischen traditionell digital, künstlicher Intelligenz und Blockchain:

Wie die Abbildung 2 zeigt, sind also im Silicon Valley die traditionellen Technologien nach wie vor dominierend. Des Weiteren ist klar erkennbar, dass die meisten FinTech ein B2B-Geschäftsmodell (Business-to-Business) verfolgen. Über 80 Prozent der präsentierenden Unternehmen verfolgen ein B2B-Geschäftsmodell. Entsprechend präsentierten nur 20 Prozent der Firmen ein B2C (Business-to-Customer) Geschäftsmodell. FinTech kann also – zumindest wenn man die an der Finovate präsentierenden Unternehmen zum Massstab nimmt – eher als eine Evolution in Zusammenarbeit mit den Banken und weniger als eine Disruption der Banken betrachtet werden.

Generell konnte festgestellt werden, dass sich FinTech im Silicon Valley stark am Kundennutzen orientiert. Die Präsentationen waren darauf fokussiert und sehr konkret.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. Mai 2018

Rekord im Schweizer Crowdfunding: 375 Millionen Franken vermittelt

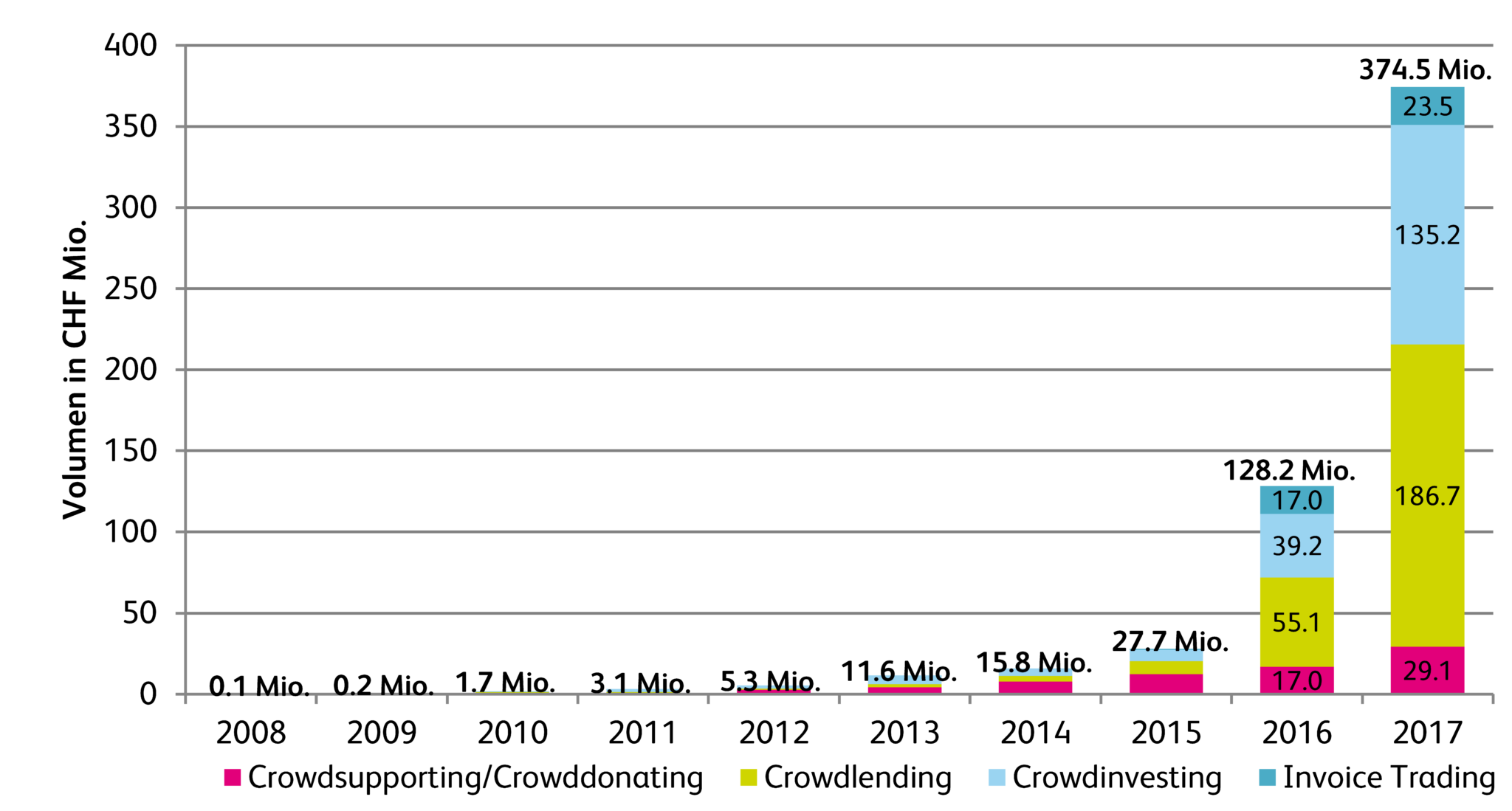

Bereits zum fünften Mal veröffentlicht die Hochschule Luzern – Wirtschaft das jährliche Crowdfunding Monitoring. Die aktuelle Studie weist Rekordwerte aus: 374.5 Millionen Franken wurden im Jahr 2017 über Schweizer Crowdfunding-Plattformen vermittelt, fast dreimal so viel wie im Vorjahr (100 Millionen Franken, +192%).… Mehr Informationen

Bereits zum fünften Mal veröffentlicht die Hochschule Luzern – Wirtschaft das jährliche Crowdfunding Monitoring. Die aktuelle Studie weist Rekordwerte aus: 374.5 Millionen Franken wurden im Jahr 2017 über Schweizer Crowdfunding-Plattformen vermittelt, fast dreimal so viel wie im Vorjahr (100 Millionen Franken, +192%). Innerhalb der vergangenen acht Jahre wurde über eine halbe Milliarde Franken über die schwarm-basierte Finanzierungsart vermittelt.

Grösste Wachstumstreiber der Volumina waren in den letzten Jahren die Finanzierung von KMU mittels Crowdlending sowie Investitionen in Immobilien über Crowdinvesting. «Professionelle Investoren nehmen Crowdfunding zunehmend als interessante Anlage wahr», sagt Studienautor Andreas Dietrich. «Wir erwarten, dass der Schweizer Crowdfunding-Markt Ende Jahr erstmals die Milliarden-Grenze knackt».

Hohes Wachstum in allen Bereichen

Etwa 160`000 Personen haben im Jahr 2017 in der Schweiz ein Crowdfunding-Projekt unterstützt. Dabei lässt sich Crowdfunding in der Schweiz in vier Bereiche unterteilen: Crowdsupporting/Crowddonating, Crowdinvesting, Invoice Trading und Crowdlending (Details siehe Box). Das grösste Volumen verzeichnet Crowdlending mit 186.7 Millionen Franken (+239% gegenüber Vorjahr), gefolgt von Crowdinvesting mit 135.2 Millionen Franken (+245%). Über Invoice Trading wurden 23.5 Millionen Franken abgewickelt (+38%), Crowdsupporting/Crowddonating erzielte ein Volumen von 29.1 Millionen Franken (+72%) (siehe Abb. 1).

Über 1500 kulturelle und kreative Projekte erfolgreich finanziert

«Die tieferen Volumen bei Crowdsupporting/Crowddonating dürfen aber nicht den Eindruck erwecken, dass dieser Bereich unwichtig ist», sagt Studienautor Andreas Dietrich. Da es dabei vor allem um kreative und kulturelle Projekte geht, sind die Volumen der Kampagnen im Vergleich etwa zu Immobilienprojekten eher klein. Aber mit über 1500 erfolgreich finanzierten Kampagnen im Jahr 2017 (+15% zum Vorjahr) hat Crowdsupporting/Crowddonating als relevante Finanzierungsquelle weiter zugelegt. Die wohl bekannteste Kampagne in diesem Bereich war letztes Jahr das Magazin Republik (CHF 3,5 Mio).

Schweiz liegt zwei bis drei Jahre zurück – holt aber auf

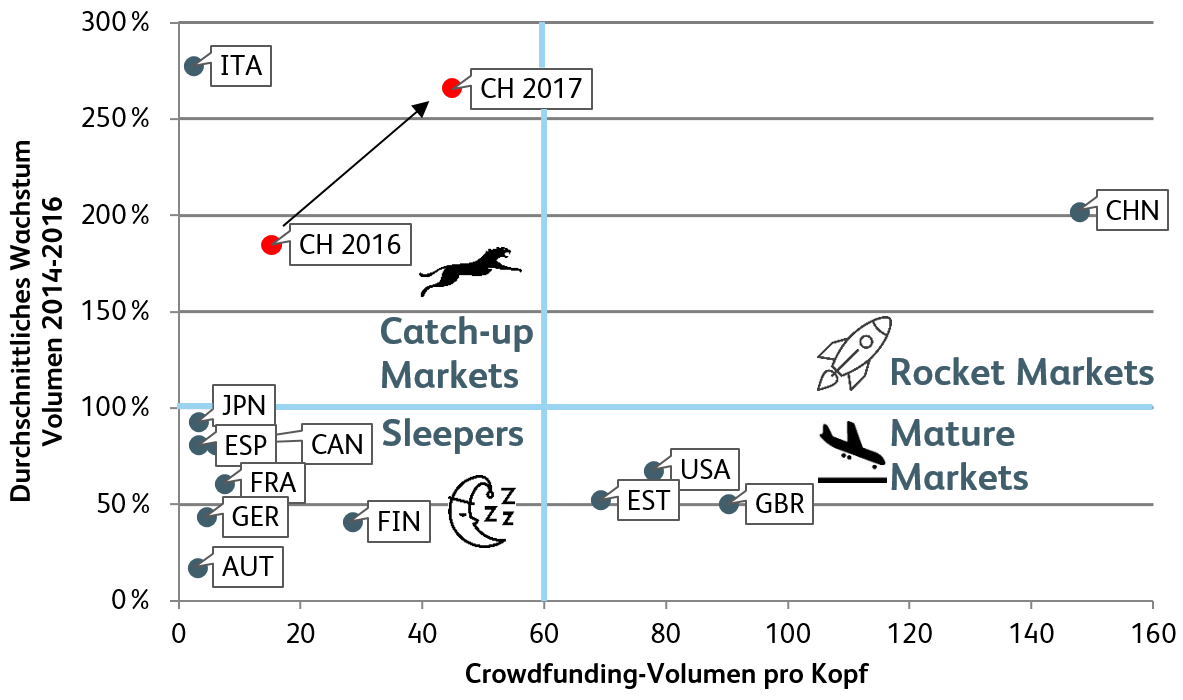

Im Vergleich zu den Nachbarländern ist der Schweizer Crowdfunding-Markt seit 2015 deutlich stärker gewachsen (siehe Abb. 2 und 3). Mit einem Pro Kopf investierten Volumen von 45 Franken (2016: CHF 15) liegt die Schweiz im Vergleich zu führenden Crowdfunding-Märkten wie den USA (2016: CHF 78) oder Grossbritannien (2016: CHF 90) noch zwei bis drei Jahre zurück, holt aber stark auf: «Dies hohe Dynamik durch neue Plattformen und alternative Geschäftsmodelle lässt darauf schliessen, dass die Schweiz gegenüber stark entwickelten Crowdfunding Ländern wie die USA oder Grossbritannien aufholt», sagt Andreas Dietrich.

Versteckte Konzentration im Crowdfunding Markt

Ende April 2018 gab es 43 Crowdfunding-Plattformen mit physischer Präsenz in der Schweiz. Dazu kommen noch zahlreiche weitere, international ausgerichtete Plattformen ohne Niederlassung in der Schweiz. Trotz der hohen Anzahl gibt es in allen Crowdfunding-Sektoren jeweils einige wenige grosse Plattformen, welche den Markt dominieren. So verfügen beispielsweise im Crowdlending und Crowdsupporting/Crowddonating die jeweils grössten sechs Plattformen über einen Marktanteil von 96 Prozent, respektive 97 Prozent. Es wird erwartet, dass sich die Konzentration weiter fortsetzt: «Aber insbesondere kleine, innovative Nischen-Player können auch künftig am Markt bestehen», so Andreas Dietrich.

Unternehmen und institutionelle Investoren entdecken Crowdfunding

Der Einbezug von grösseren Unternehmen und institutionellen Investoren wird in allen Bereichen von Crowdfunding wichtiger. Im Crowdsupporting/Crowddonating werden zum Beispiel immer häufiger Projekte mit Unterstützung von Unternehmen lanciert. In den für Investoren interessanten Bereichen Crowdlending, Crowdinvesting und Invoice Trading wird der Anteil institutioneller Investoren künftig markant steigen. Diese werden auch massgeblich zu einem weiterhin schnellen Volumen-Wachstum beitragen.

Crowdfunding goes Blockchain

Im Jahr 2018 wurden von Schweizer Plattformen bereits zwei innovative Projekte angekündigt, die auf der Blockchain-Technologie aufbauen. Swisspeers beabsichtigt, ab Frühjahr 2018 erste Kredite zwischen Unternehmen und Investoren als «Smart Contracts» in der Ethereum-Blockchain zu bewirtschaften und Gläubigeransprüche mittels Token abzubilden. Wemakeit plant die Lancierung einer neuen Crowdfunding Plattform, welche komplett Blockchain-basiert funktionieren wird. Die Studienautoren erwarten, dass die Blockchain-Technologie in den nächsten Jahren im Crowdfunding-Markt weitere Anwendungsgebiete finden wird.

Das «Crowdfunding Monitoring Schweiz» wird vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding Plattformen jährlich durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt: 100-days, 3Circlefunding, acredius, Advanon, Beedoo, Cashare, Conda, Creditfolio, CreditGate24, creditworld, Crowd4Cash, Crowdhouse, crowdli, Foxstone, Funders, GivenGain, Hyposcout, I believe in you, I care for you, ideenkicker.ch, Immoyou, investiere, Lend, Lendico, Lendora, Lokalhelden, Progettiamo, ProjektStarter, Splendit, Swisslending, Swisspeers, und wemakeit.

Hier finden Sie die gesamte Pressemitteilung (inkl. Statistiken und Definitionen der Crowdfunding-Bereiche) als PDF.

Crowdfunding Monitor Schweiz – 2018

Crowdfunding Monitor Schweiz – 2018

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Mai 2018

Digifolio bei der BLKB: Erste Zahlen zum Online-Vermögensverwaltungs-Tool

Über Digifolio

Bereits ab einem Betrag von CHF 5’000 kann man sein Vermögen bei der BLKB über Digifolio verwalten lassen. Das Geld wird – wie auch bei anderen Robo-Advisors – diversifiziert und abgestimmt auf das individuelle Risikoprofil in passive, kostengünstige Exchange Traded Funds (ETF) angelegt.… Mehr Informationen

Über Digifolio

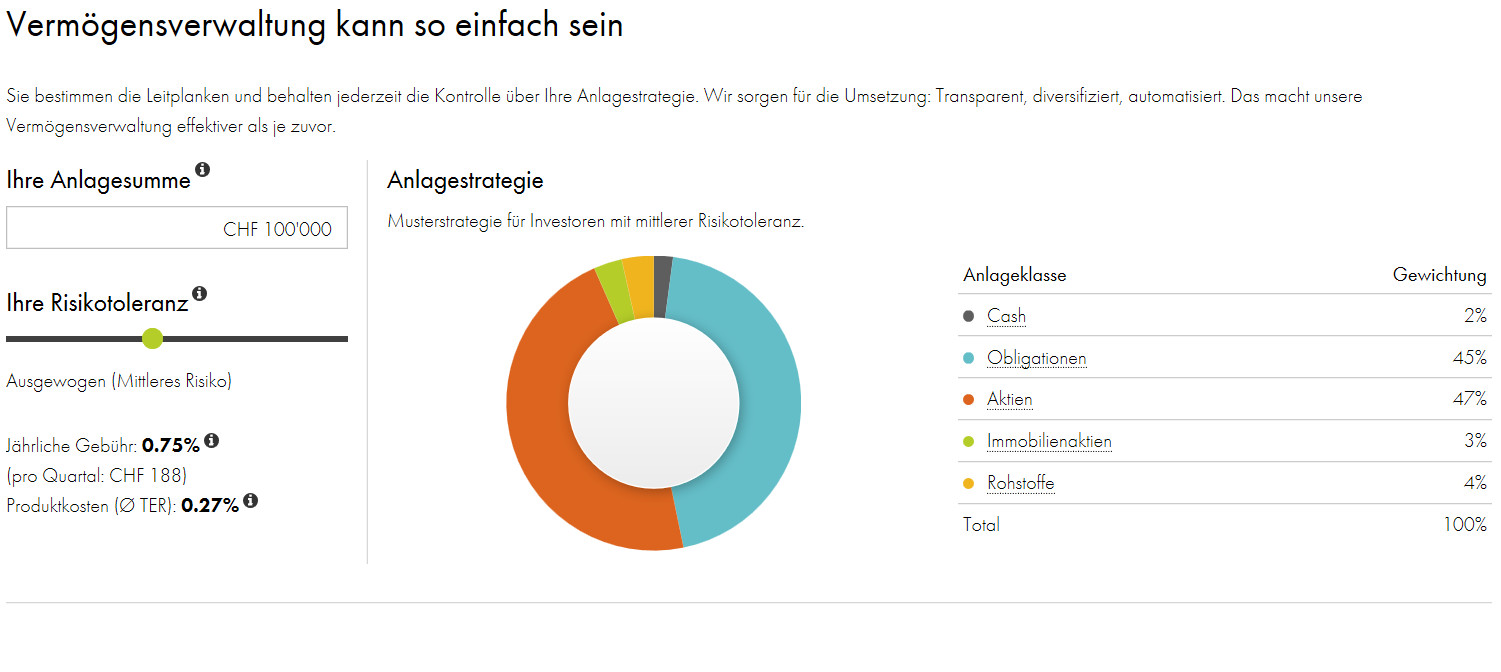

Bereits ab einem Betrag von CHF 5’000 kann man sein Vermögen bei der BLKB über Digifolio verwalten lassen. Das Geld wird – wie auch bei anderen Robo-Advisors – diversifiziert und abgestimmt auf das individuelle Risikoprofil in passive, kostengünstige Exchange Traded Funds (ETF) angelegt. Das Portfolio wird überwacht und bei Verletzung der vorgesehenen Gewichtung automatisch rebalanced. Im Gegensatz zu reinen Robo-Advisors kann man bei der Lösung der BLKB bei Fragen auch auf Kundenberater der BLKB zurückgreifen. Die Kosten belaufen sich auf 0.75 Prozent p.a. auf das Mandatsvolumen. Interessant ist, dass Digifolio komplett in das E-Banking integriert ist. Des Weiteren achtet die BLKB bei Digifolio verstärkt auf Nachhaltigkeitskriterien. Entsprechend wurde das Anlageuniversum mit nachhaltigen ETF ergänzt.

Die Software von Digifolio basiert auf einer Software von True Wealth, einem Zürcher Startup und Schweizer Pionier im Bereich Robo-Advisory. Die BLKB hat sich gleichzeitig als Minderheitsaktionärin an True Wealth beteiligt.

Abbildung 1 zeigt das Cockpit von Digifolio auf.

Ich habe von der BLKB erste interessante Daten zur Kundenstruktur erhalten, welche ich nachfolgend vorstellen und kurz würdigen möchte.

Wer nutzt Digifolio bereits?

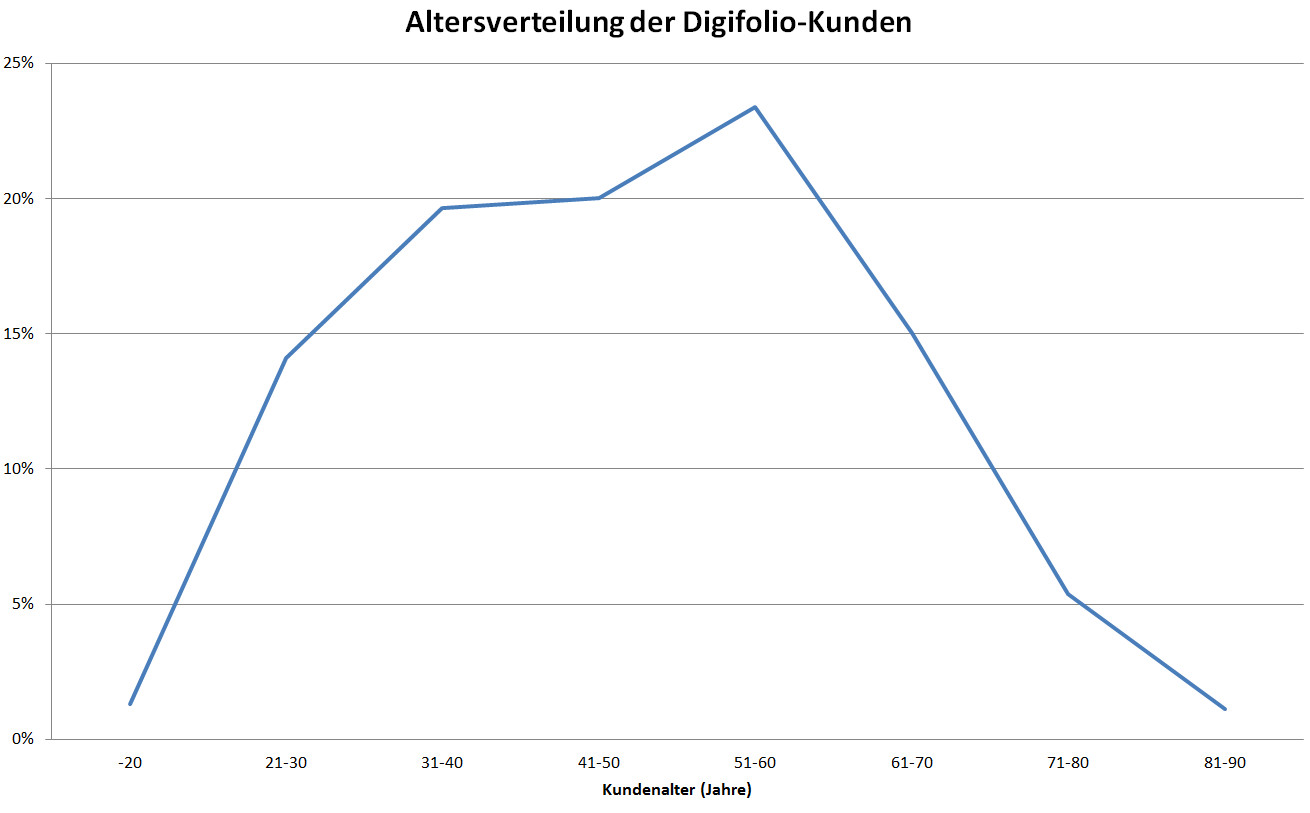

Wie ich schon mehrfach auf diesem Blog erwähnt habe, sind die «Early Adopters» von technologischen Innovationen im Finanzbereich stets überwiegend männliche Personen zwischen 30 und 45 Jahren. Bei einer Innovation im Anlagebereich akzentuiert sich dieses Profil noch einmal, wie die Daten der BLKB zeigen. 78 Prozent der Investoren, welche Digifolio bereits nutzen, sind männlich. Das Durchschnittsalter der Nutzer liegt sowohl bei den männlichen als auch bei den weiblichen Investoren bei 48 Jahren. Der jüngste Investor ist 18 Jahre alt, der älteste Investor ist 88 Jahre Jahre alt. Wie Abbildung 2 aufzeigt, befinden sich die meisten Kunden in den Altersgruppen zwischen 30 und 60 Jahren. Es überrascht mich nicht, dass eine Lösung wie Digifolio nicht primär auf ganz junge Kunden zielt.

Im Durchschnitt wird aktuell pro Investor etwa CHF 26’000 über Digifolio investiert. Dieser Wert ist seit der Lancierung um ca. 40 Prozent angestiegen. Die investierten Anlagebeträge liegen zwischen CHF 5‘000 und einer halben Million Schweizer Franken. Diese Zahlen decken sich mit den Entwicklungen anderer Plattformen. So zeigen die Daten eines anderen Robo Advisors auf, dass der investierte Betrag nach einem Jahr im Schnitt doppelt so hoch und nach zwei Jahren in etwa viermal grösser ist als zu Beginn. Bei Digifolio überweisen zudem etwa ein Drittel der Kunden im Sinne eines Sparplans regelmässig einen Fixbetrag auf das Portfolio.

Zum Vergleich: Das schon länger im Markt aktive Fintech-Startup TrueWealth (Start: 2013) hatte per Ende 2017 ein verwaltetes Kundenvermögen von CHF 100 Mio. von 1’800 Kunden. Das Durchschnitts-Investment ist hier also etwas höher und beträgt CHF 55’500.

Können dank Digifolio neue Anlagekunden gewonnen werden?

Interessant finde ich, dass 43 Prozent der Digifolio-Kunden bisher noch kein Wertschriftendepot bei der BLKB hatten. Die Bank konnte also nicht nur die bestehenden Anlagekunden dazu bewegen, ein weiteres Anlage-Produkt zu kaufen (oder beispielsweise statt eines Fonds in Digifolio zu investieren), sondern konnte dank diesem Angebot (für mich) überraschend viele neue Anlagekunden gewinnen. Gewonnen werden die Kunden durch direkte Ansprache in Kundengesprächen und dank der Werbekampagne.

Gefragt nach der Anlageerfahrung, gibt ein Viertel der Digifolio-Kunden an, dass sie keine Kenntnisse und Erfahrungen im Bereich Geldanlagen haben. Entsprechend übernehmen knapp 50 Prozent der Kunden den Mustervorschlag für ihren Anlagemix. Die andere Hälfte der Anleger individualisiert ihr Portfolio.

Generelles Kundenfeedback

Gemäss Aussage von Katja Epple, Stv. Leiterin Unternehmenskommunikation bei der BLKB, ist das Kundenfeedback bisher sehr positiv. Saldierungen von bestehenden Digifolios waren bis jetzt kaum zu beobachten. Die Kunden schätzen es offenbar auch, dass der Mindestinvestitionsbetrag bei nur 5’000 Franken liegt. Ebenso käme es bei einigen Personen sehr gut an, dass das Anlageuniversum von der BLKB ausgewählte nachhaltige ETF beinhalte.

Fazit

Aus meiner Sicht ist es sinnvoll, als Bank ein Robo-Advisor Tool als Ergänzung der Produktepalette im Anlagegeschäft anzubieten. Für digital Interessierte oder Personen, welche mit nur kleinen Vermögen ein relativ kostengünstiges Vermögensverwaltungsmandat machen möchten, ist ein solches Angebot durchaus attraktiv. Die tiefe Einstiegshürde von 5’000 Franken hilft mit, auch jüngere Zielgruppen anzusprechen. Gleichzeitig wird in den obigen Analysen ersichtlich, dass zumindest in der Anfangsphase in erster Linie Personen zwischen 30 und 60 Jahren Kunden einer solchen Anlagelösung sind. Der Durchschnittsbetrag liegt derzeit noch bei CHF 26’000. Ich gehe aber davon aus, dass sich dieser Betrag in den nächsten Monaten und Jahren weiter erhöhen, resp. vermutlich sogar verdoppeln, wird.

PS: Lohnt sich der Einsatz von Business Analytics auch im Banking? Was sind die ersten Erfahrungen der mobilen Bank ZAK? Sind Kunden wirklich bereit, Hypotheken auch per Smartphone abzuschliessen? Wie kann die Zusammenarbeit zwischen Bank und Versicherungs-Unternehmen funktionieren? Wie reagieren Firmenkunden auf digitale Bankangebote? Helfen Roboter auch im Banking, Prozesse zu automatisieren? Diese und weitere Fragen werden an der Konferenz „Innovative Angebote im Retail Banking“ am Nachmittag des 21. Juni 2018 beantwortet. Es hat derzeit noch rund 20 Tickets. Mehr Infos hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Mai 2018

Wie gut kennen Schweizer KMU ihr Bankrating?

Bei der Kreditvergabe spielt das Rating des Kreditnehmers, welches jeweils von der Bank vergeben wird, eine wichtige Rolle. Es ermöglicht der Bank eine Einstufung der Bonität eines Unternehmens und stellt dadurch die Entscheidungsgrundlage für die Kreditgewährung dar. Weiter beeinflusst das Rating die Zinskosten des Kreditnehmers auf bedeutende Art und Weise.… Mehr Informationen

Bei der Kreditvergabe spielt das Rating des Kreditnehmers, welches jeweils von der Bank vergeben wird, eine wichtige Rolle. Es ermöglicht der Bank eine Einstufung der Bonität eines Unternehmens und stellt dadurch die Entscheidungsgrundlage für die Kreditgewährung dar. Weiter beeinflusst das Rating die Zinskosten des Kreditnehmers auf bedeutende Art und Weise. Das Rating hängt in der Regel nicht nur von finanziellen Faktoren, sondern auch von individuellen Gegebenheiten und branchenweiten Entwicklungen ab. Gleichzeitig muss angemerkt werden, dass sich zwischen den Banken die für die Ratingerstellung verwendeten Faktoren, sowohl in Bezug auf die Anzahl, als auch in Bezug auf die Gewichtung und die Verwendung der einzelnen Parameter, teilweise massiv unterscheiden. Obwohl der Monitoring-Prozess der Banken im Zusammenhang mit Unternehmenskrediten grundsätzlich strukturiert und nachvollziehbar ist, kann es also für einen Unternehmer sinnvoll sein, bei mehreren Banken einen Kredit anzufragen. Warum die Kenntnis über das eigene Rating essenziell sein kann, zeigt das folgende Gedankenexperiment.

Was der Gebrauchtwagen und der Kredit gemeinsam haben

Kaum etwas ist perfekt. So ist es auch mit dem Informationsfluss auf den Märkten. Unabhängig davon, was getauscht wird, bestimmt stets die Qualität den Wert einer «Ware». Die Qualität ist aber selten auf Anhieb klar erkennbar. Das bekannteste Beispiel in diesem Bereich sind Gebrauchswagen. Haben Sie schon einmal einen Gebrauchtwagen gekauft? Ein Montagsmodell zu kaufen, ist nicht schön (fehlerhafte Modelle werden in der Industrie umgangssprachlich als Montagsmodelle bezeichnet, da sich aufgrund fehlender Routine zu Beginn der Arbeitswoche öfters Produktionsfehler einschleichen können). Diese Situation von «asymmetrisch verteilter Information» kann nicht nur für den Käufer, sondern auch für den Verkäufer unangenehme Folgen haben. Warum damit ein ganzer Markt zum Erliegen kommen kann, lässt sich am einfachsten mit einem Beispiel darlegen:[1] Nehmen wir an, zehn Verkäufer bieten scheinbar identische Gebrauchtwagen an. Effektiv werden jedoch fünf gute und fünf schlechte Fahrzeuge angeboten, wobei die Käufer dies nicht unterscheiden können. Folglich nehmen wir an, dass alle Fahrzeuge zum selben Preis verkauft werden. Der Verkäufer eines schlechten Fahrzeuges erhält damit einen besseren Preis, als effektiv fair wäre. Derweil erhalten die Verkäufer mit Fahrzeugen von guter Qualität einen schlechteren Preis, als eigentlich angebracht wäre. Hätten die Verkäufer der guten Fahrzeuge diese Benachteiligung antizipiert, wären diese möglicherweise gar nicht zu einem Verkauf bereit gewesen. Im Extremfall wären also nur die fünf schlechten Autos auf dem Markt aufgetreten. Spinnen wir diesen Gedanken noch weiter, hätten wohl auch die Käufer das Fernbleiben der guten Gebrauchtwagen antizipiert, womit entweder der Preis für die Gebrauchtwagen deutlich hätte fallen müssen oder gar kein Handel stattgefunden hätte.

Auch auf den hiesigen Kreditmärkten kommt es zu solchen Situationen. Potenzielle Schuldner sind im Grunde die Verkäufer eines Kredits (abgeleitet von lateinisch credere „glauben, vertrauen“). Können diese dem Gläubiger nicht die gewünschten Informationen liefern, wird der Kredit nicht gesprochen. Oder der Wert des Kredites muss sinken, was mit einem höheren Zinssatz entgolten wird. Oftmals wird ein Pfand («collateral») eingefordert, das dem Kreditgeber zumindest teilweise als Sicherheit dient. Nicht selten aber sind die Verfügbarkeiten solcher Sicherheiten beschränkt. In diesen Fällen ist das Kreditrating umso wichtiger.

Durch den Erfahrungsschatz einer Bank kann die Schuldnerqualität einer Unternehmung anhand von objektiven Kriterien systematisch eingestuft werden. Nicht selten fliessen zudem subjektive Kriterien über den Erfahrungsschatz von Kundenberatern und Kreditspezialisten mit ein. Das Rating versucht, alle verfügbaren Informationen auf eine einzelne Bewertungsnote zu komprimieren. Für ein KMU ist es wertvoll, das eigene Rating zu kennen. Denn dieses zeigt dem Unternehmer ein systematisch erstelltes Fremdbild aus der Perspektive eines Investors. Oder anders ausgedrückt: Es bewertet die «Qualität» seiner zum Tausch angebotenen «Ware». Ein fundiertes Verständnis über diese Bewertung kann es dem Unternehmer ermöglichen, seine Firma unter Berücksichtigung relevanter Aspekte zu optimieren und möglicherweise gar das Rating zu verbessern.

Nur jedes vierte Mikrounternehmen mit bestehendem Bankkredit kennt sein Rating

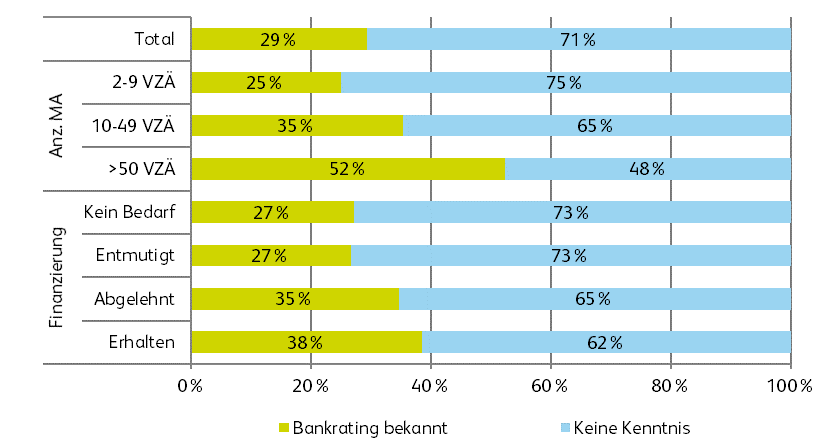

Bei vielen KMU jedoch, insbesondere bei den kleineren, dürfte oftmals die Zeit und die Affinität für eine intensivere Auseinandersetzung mit den Finanzen fehlen. Abbildung 1 zeigt auf, dass sieben von zehn KMU in der Schweiz mit einer existierenden Bankfinanzierung ihr Rating bei der Bank nicht kennen.[2] Lediglich 30 Prozent der befragten KMU haben angegeben, Kenntnis über ihr eigenes Bankrating zu haben.[3]

Wenig überraschend steigt der Anteil «KMU mit Kenntnis des Ratings» bei zunehmender Unternehmensgrösse. Bei der Studie wurden die Unternehmen in drei Grössenkategorien Mikro-, Klein- und Mittlere Unternehmen eingeteilt. Mikrounternehmen sind jene mit weniger als 10 Mitarbeitern in Vollzeitäquivalenz, während Mittlere Unternehmen zwischen 50 und 249 Mitarbeiter ausweisen. Lediglich jedes vierte Mikrounternehmen kennt sein Rating, bei den mittleren Unternehmen (50-249 Mitarbeiter) sind es immerhin 52 Prozent. Kleinunternehmen (KMU mit 10-49 Mitarbeiter) sind mit einem Anteil von einem Drittel näher bei den Mikro- als bei den mittleren Unternehmen.

Auffallend sind auch die deutlich festzustellenden regionalen Unterschiede. In der Deutschschweiz kennt knapp ein Drittel aller KMU ihr eigenes Bankrating, während es im Tessin und in der Westschweiz nur jedes fünfte kennt.

Abbildung 1 zeigt zudem die Ratingkenntnisse nach der aktuellen Finanzierungssituation. Wenn ein KMU mit einem bestehenden Bankkredit kürzlich einen Kredit neu beantragt oder verlängert hat, würde man erwarten, dass es über sein Rating im Bild ist. Dies ist jedoch lediglich bei knapp 40 Prozent jener KMU der Fall, welche über die letzten zwölf Monate einen Bankkredit erhielten.

Welche KMU sind von Ratingverschlechterungen betroffen?

Diejenigen KMU, welche Kenntnis über ihr Bank-Rating haben, wurden gefragt, inwiefern sich ihr Rating in den letzten zwölf Monaten verändert hat. Dabei gaben gut zwei Drittel an, dass ihr Rating in den letzten zwölf Monaten gleichgeblieben ist. Die Anzahl der Rating-Verbesserungen (16%) resp. -Verschlechterungen (18%) sind in etwa gleich hoch. Eine Unterteilung der Antworten in die sechs Wirtschaftszweige zeigt, dass insbesondere die Hotellerie und Restaurants überproportional von der Herabsetzung der Ratings betroffen zu sein scheinen. So musste innerhalb des letzten Jahres jedes fünfte Restaurant/Hotel eine Herabsetzung seines Ratings hinnehmen. Ebenso scheinen Unternehmen, welche nach 1980 gegründet wurden, eher von Rating-Verschlechterungen betroffen zu sein. Schliesslich zeigte die Studie auch auf, dass KMU mit sinkenden Umsatzerwartungen stärker von Rating-Verschlechterungen betroffen sind.

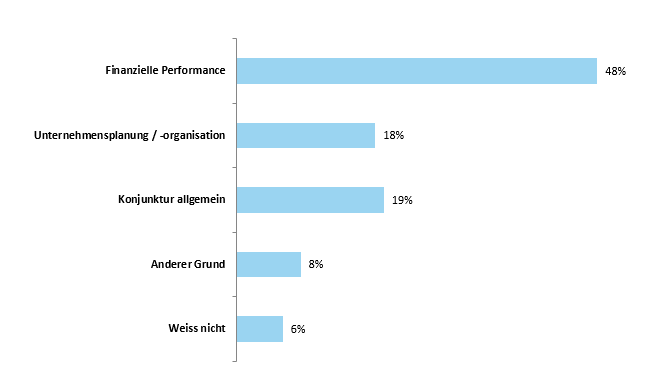

Die Gründe für eine Ratingveränderung sind vielfältig und hängen nicht nur von der finanziellen Entwicklung des Unternehmens ab. In Abbildung 2 sind verschiedene Gründe in fünf Kategorien zusammengefasst. Jedes zweite KMU hat angegeben, dass eine Ratingveränderung auf dessen finanzielle Performance zurückzuführen ist. Die allgemeine Konjunktur (22%) und die Unternehmensplanung/ -organisation (11%) sind weitere genannte Gründe für eine Ratingveränderung. Neun Prozent wissen nicht genau, weshalb eine Änderung ihres Bankratings vorgenommen wurde.

Fazit

KMU scheinen derzeit nicht sonderlich gut über ihr Bankrating informiert zu sein. Lediglich drei von zehn KMU mit Bankfinanzierung kennen ihr Bankrating, obwohl dieses bei der Kreditvergabe eine wichtige Rolle spielt. Das Rating ermöglicht eine Einstufung der Bonität eines Unternehmens und beeinflusst dadurch auch die Zinskosten auf bedeutende Art und Weise. Insofern wäre es für KMU sinnvoll und erstrebenswert, wenn sich diese mehr mit diesem Thema auseinandersetzen würden. Ein besseres Verständnis über die Unternehmens-Bewertung kann dem Unternehmer auch ermöglichen, seine Firma unter Berücksichtigung relevanter Aspekte zu optimieren und das Rating – und damit sowohl die Zinskonditionen als auch die Kreditverfügbarkeit – zu verbessern.

[1] In Anlehnung an einen Aufsatz des Wirtschaftsnobelpreisträgers George Akerlof aus dem Jahr 1970, «The market for “lemons”: Quality uncertainty and the market mechanism»

[2] Ausgeschlossen wurden KMU deren einzige Bankfinanzierung eine Hypothek ist

[3] Die Repräsentativität bezieht sich auf die drei Dimensionen Branche, Grösse und Sprachregion. KMU aus der Finanzbranche, sowie jene mit weniger als 2 Beschäftigten wurden ausgeschlossen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.