8. Mai 2018

Schweizer Crowdlending-Markt wächst auf ein Volumen von 187 Millionen Franken

Hier können Sie die Studie herunterladen.

Crowdlending beschreibt die Vermittlung von Fremdkapital zwischen Kapitalgebern und Kapitalnehmern über das Internet. Es wird zwischen Krediten an Privatpersonen (Consumer Crowdlending), Unternehmen (Business Crowdlending) sowie für Immobilien (Real Estate Crowdlending) unterschieden.

Zum ersten Mal hat die Hochschule Luzern zusammen mit PwC und der Swiss Marketplace Lending Association den Schweizer Crowdlending-Markt untersucht.… Mehr Informationen

Hier können Sie die Studie herunterladen.

Crowdlending beschreibt die Vermittlung von Fremdkapital zwischen Kapitalgebern und Kapitalnehmern über das Internet. Es wird zwischen Krediten an Privatpersonen (Consumer Crowdlending), Unternehmen (Business Crowdlending) sowie für Immobilien (Real Estate Crowdlending) unterschieden.

Zum ersten Mal hat die Hochschule Luzern zusammen mit PwC und der Swiss Marketplace Lending Association den Schweizer Crowdlending-Markt untersucht. Mittels einer Umfrage sowie vertieften Interviews wurden die Volumina sowie die zentralen Herausforderungen für die Plattformen erhoben.

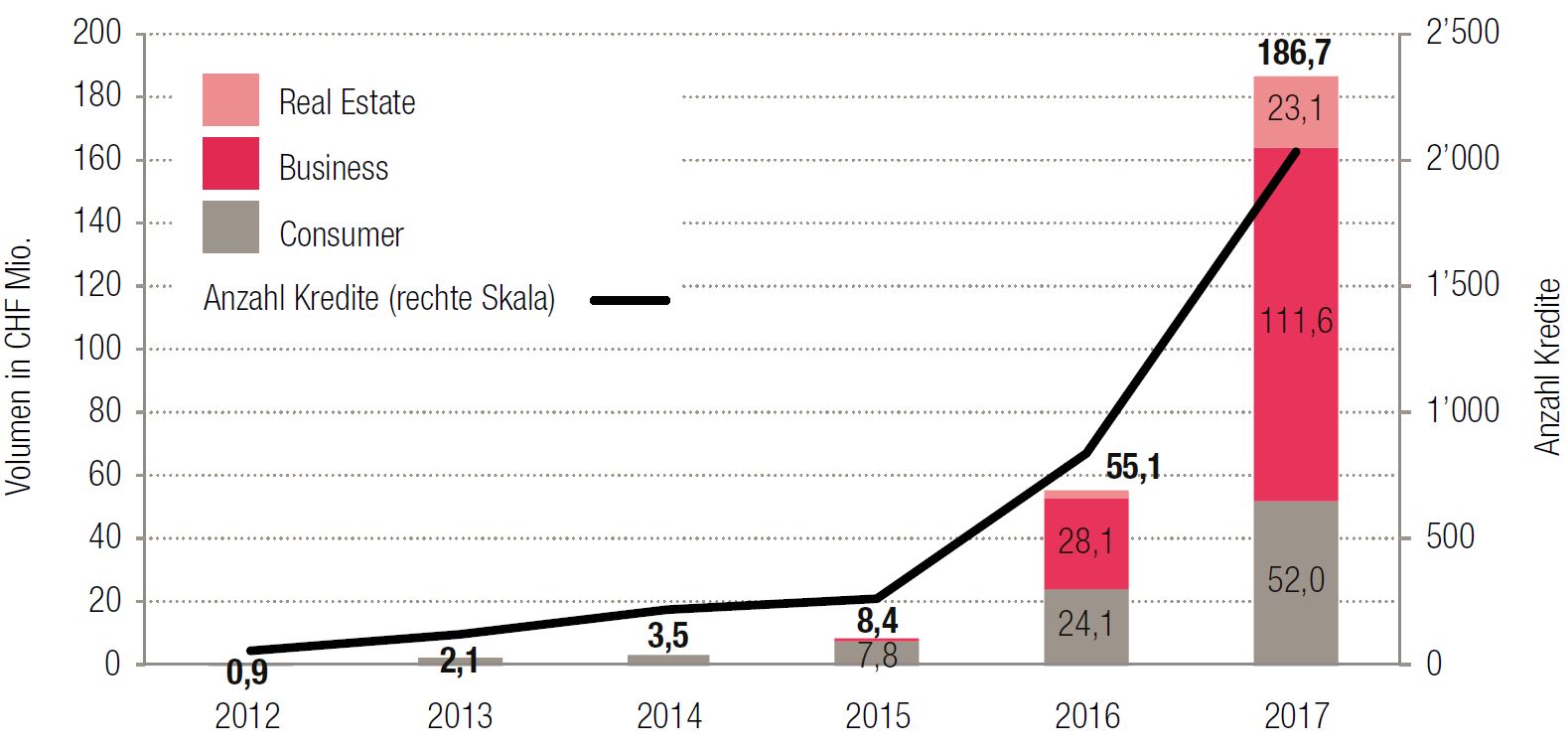

Wurden im Jahr 2015 noch 8.4 Millionen Franken über Crowdlending-Plattformen vermittelt, so waren es im Jahr 2017 bereits 186.7 Millionen Franken (siehe Abbildung 1). Den grössten Teil davon machen Kredite an KMU aus. Das Segment Business Crowdlending erreichte im Jahr 2017 ein Volumen von 111.6 Millionen Franken, Consumer Crowdlending 52 Millionen Franken und Real Estate Crowdlending 23.1 Millionen Franken. Per Ende 2017 gab es in der Schweiz 14 aktive Crowdlending-Plattformen. Für das laufende Jahr erwarten die Studienautoren ein anhaltend hohes Wachstum. Das Volumen im Jahr 2018 wird auf 400 bis 500 Millionen Franken geschätzt.

Institutionelle Anleger als Wachstumstreiber

Professionelle Anleger wie Asset Manager, Family Offices, Fonds und vermögende Individuen zeigen ein steigendes Interesse an der Anlageklasse «Crowdlending». Die Autoren sehen institutionelle Anleger in Zukunft als einen zentralen Wachstumstreiber für hohe Kreditvolumen im Crowdlending-Markt. Die Plattformen sehen denn auch die Einbindung von institutionellen Anlegern als zentrale Herausforderung an. Aber auch die Akquise von Geldnehmern ist von hoher Bedeutung.

Schweiz ist im internationalen Vergleich im Rückstand

Verglichen mit weit entwickelten Crowdlending-Märkten wie Grossbritannien oder den USA liegt der Schweizer Markt etwa drei Jahre zurück. Die hohen Wachstumszahlen weisen aber darauf hin, dass die Schweiz langsam aufholt. Gleichzeitig ist die Bedeutung von Crowdlending in der Schweiz höher als in allen Nachbarländern: Pro Kopf wurden in der Schweiz im Jahr 2017 rund 27 Franken in Crowdlending investiert (2016: ca. 7 Franken).

Verbesserungspotential bei der Regulierung

Mit der Einführung der FinTech-Regulierung im Sommer 2017 dürfen Kredite an Unternehmen neu von mehr als 20 Personen finanziert werden. Die Aufhebung dieser «20er-Regel» im Segment Business Crowdlending wurde von den Plattformen positiv aufgenommen. Im Segment Consumer Crowdlending gilt die «20er-Regel» jedoch weiterhin. Aus Sicht der Autoren ist die eine Aufhebung dieser Regel für die weitere Entwicklung des Marktes zentral.

Reputation, Bekanntheit und Transparenz als wichtige Grundpfeiler

Die Steigerung der Bekanntheit und eine gute Reputation haben für die befragten Plattformen eine sehr hohe Bedeutung. Mögliches Fehlverhalten einzelner Plattformen wirkt sich stark auf die Reputation aller aus und wird als hohes Risiko eingestuft. Gemäss der Studie ist auch eine weitere Erhöhung der Transparenz zentral für die Marktentwicklung. Der Schweizer Crowdlending-Markt ist im Vergleich zu reiferen Crowdlending-Märkten verhältnismässig intransparent. Zentrale Risiko- und Renditekennzahlen sind häufig nicht bekannt. Vor diesem Hintergrund haben die Schweizer Crowdlending-Plattformen auch die Gründung der Swiss Marketplace Lending Association (SMLA) bekanntgegeben (siehe Box). Es wird erwartet, dass sich die durch die SMLA forcierte zunehmende Transparenz positiv auf die Marktentwicklung auswirken wird.

Der Crowdlending-Survey 2018 ist kostenlos verfügbar in Deutsch und Englisch. Hier geht es zum Download.

Crowdfunding Monitoring 2018

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern untersucht jährlich den Crowdfunding-Markt in der Schweiz. Dazu gehören neben dem Bereich des Crowdlending auch die Bereiche Crowdsupporting, Crowddonating, Crowdinvesting und Invoice Trading. Das neuste Crowdfunding Monitoring wird Ende Mai veröffentlicht.

Die Swiss Marketplace Lending Association

Verschiedene Akteure des Schweizer Marketplace Lending Marktes haben sich in der Swiss Marketplace Lending Association zusammengeschlossen. Die Hochschule Luzern unterstützt diese mit ihren entsprechenden Fachkenntnissen und in deren Geschäftsführung. Ziel der Branchen-Organisation ist es, die Transparenz im Schweizer Markt zu erhöhen und den Crowdlending-Markt sowie das Ökosystem weiterzuentwickeln. In einem Code of Conduct verpflichten sich die Mitglieder zur Einhaltung von gemeinsamen Standards sowie zur gemeinsamen Veröffentlichung von zentralen Kennzahlen zu Risiko und Rendite der Anlageklasse. Weitere Informationen finden Sie unter www.lendingassociation.ch

Swiss crowd–lending market grows to a total of 187 million Swiss francs

For the first time, the Lucerne University of Applied Sciences and Arts together with PwC and the Swiss Marketplace Lending Association have published a study of the Swiss crowd–lending market. The “Crowdlending Survey 2018” shows that in the past year the amount of loans allocated reached 186.7 million Swiss francs. In particular, institutional investors are discovering the market and contributing to its rapid growth. For the current year, the authors expect a significant increase again.

Download the study here.

Crowdlending describes the arrangement of loans between investors and borrowers via the internet. There is a difference between loans to private individuals (consumer crowdlending), enterprises (business crowdlending) and for property (real estate crowdlending).

For the first time, the Lucerne University of Applied Sciences and Arts together with PwC and the Swiss Marketplace Lending Association has examined the Swiss crowdlending market. By means of a survey and in-depth interviews, the amounts as well as the key challenges for the platforms were identified.

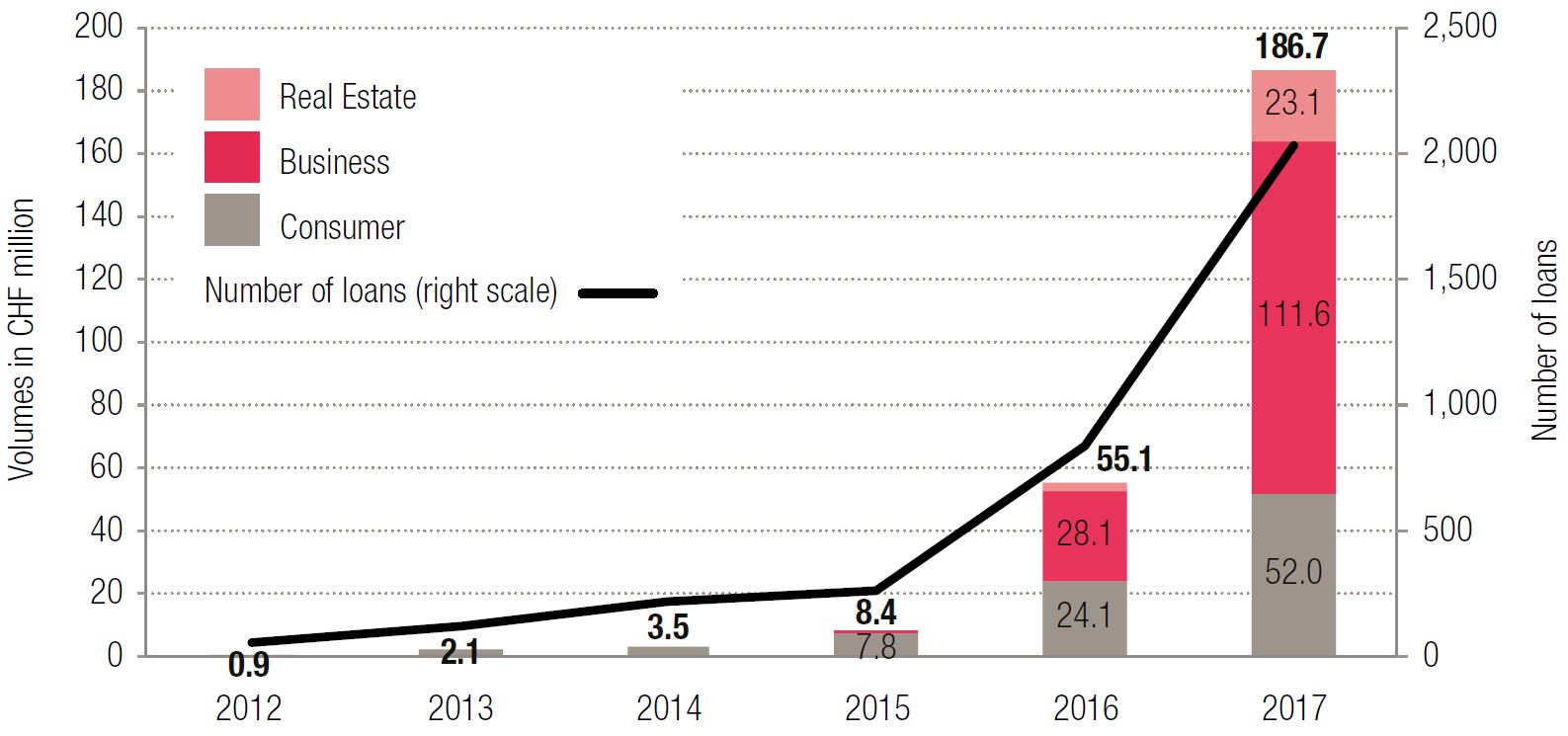

In 2015, 8.4 million Swiss francs were handled via crowdlending platforms, whereas in 2017 the amount was 186.7 million Swiss Francs (see graph below). The largest portion of the loans were made to small and medium sized enterprises (SMEs). The business crowdlending segment reached a total of 111.6 million Swiss francs in 2017, while consumer crowdlending was 52 million Swiss francs and real estate crowdlending was 23.1 million Swiss francs. By the end of 2017, there were 14 active crowd-lending platforms in Switzerland. For the current year, the study’s authors expect continuing high growth. The total for 2018 is estimated at 400 million to 500 million Swiss francs.

Institutional investors as a growth driver

Professional investors such as asset managers, family offices, funds and wealthy individuals show a growing interest in the “crowdlending” asset class. The authors see institutional investors as a key growth driver for high lending volumes in the crowdlending market in the future. The platforms also see the involvement of institutional investors as a key challenge. The acquisition of borrowers is also of high importance.

Switzerland is lagging behind internationally

Compared with well-developed crowdlending markets, such as the United Kingdom or the United States of America, the Swiss market lags behind by about three years. Nevertheless, the high growth figures indicate that Switzerland is slowly catching up. At the same time, the importance of crowdlending in Switzerland is higher than in all neighbouring countries: in Switzerland in 2017 about 27 Swiss francs per capita were invested in crowdlending (2016: approximately 7 francs).

Potential for improvement of regulation

With the introduction of FinTech regulation in the summer of 2017, loans to companies may be financed by more than 20 persons. The repeal of this “rule of 20” in the business crowdlending segment was positively received by the platforms. In the consumer crowdlending segment, the “rule of 20” is still in place. From the point of view of the authors, the removal of this rule is key to the further development of the market central.

Reputation, awareness and transparency as important cornerstones

The increase in awareness and a good reputation have a very high importance for the platforms examined. Platforms classify possible misconduct of individual platforms as a high risk that can have a large impact on the reputation of all. According to the study, a further increase in transparency is key to the development of the market. The Swiss crowdlending market is relatively non-transparent compared with more mature crowdlending markets. Key risk and return ratios are often not known. Against this background, the Swiss crowdlending platforms have announced the foundation of the Swiss Marketplace Lending Association (SMLA) (see below). It is expected that the increasing transparency driven by the SMLA will have a positive impact on the development of the market.

The Crowdlending Survey 2018 is available free of charge in German and English. Download the study here.

Crowdfunding Monitoring 2018

The Institute of Financial Services Zug (IFZ) of Lucerne University of Applied Sciences and Arts studies every year the crowdfunding market in Switzerland. This includes, in addition to crowdlending, the areas of reward- and donation-based crowdfunding, crowdinvesting, and invoice trading. The latest Crowdfunding Monitoring will be published at the end of May.

The Swiss Marketplace Lending Association

Various actors of the marketplace lending market have joined forces in the Swiss Marketplace Lending Association. The Lucerne University of Applied Sciences and Arts supports them with their expertise and in their management. The aim of this industry organisation is to increase transparency in the Swiss market and to develop further the crowdlending market and the ecosystem. In a code of conduct, the members undertake to comply with common standards as well as the joint publication of key indicators of risk and return relating to the asset class. Further information can be found at www.lendingassociation.ch

30. April 2018

Andere Retail Banking Institute,

Modellrisiken in der «Ausreisser-Bank»

Worüber wurde gestritten? Der Regulator (FINMA) verlangt, dass Banken ihre Zinsrisiken messen, den Behörden melden und natürlich angemessen (sprich: vorsichtig) bewirtschaften. Die Messung dieser Risiken ist schwierig. Dabei liegt die Schwierigkeit für einmal auf der Passivseite. Diese besteht bei der PostFinance hauptsächlich aus Sichtgeldguthaben auf Zahlungsverkehrskonten.… Mehr Informationen

Worüber wurde gestritten? Der Regulator (FINMA) verlangt, dass Banken ihre Zinsrisiken messen, den Behörden melden und natürlich angemessen (sprich: vorsichtig) bewirtschaften. Die Messung dieser Risiken ist schwierig. Dabei liegt die Schwierigkeit für einmal auf der Passivseite. Diese besteht bei der PostFinance hauptsächlich aus Sichtgeldguthaben auf Zahlungsverkehrskonten. In einem normalen Zinsumfeld bezahlt die PostFinance Kunden mit einem Guthaben einen Zins. Im Nullzinsumfeld hat sie diese Zinszahlungen zwar eingestellt. Aber sollten die Marktzinsen wieder ansteigen, dann wird die PostFinance ihren Kunden erneut einen Zinssatz entrichten. Die Krux liegt nun darin, dass nicht bekannt ist, wie schnell diese Zinsanpassung kommen wird und wie hoch sie ausfallen wird.

Die Banken und auch die PostFinance behelfen sich darum mit Erfahrungswerten. Sie verwenden Modelle. In den letzten Jahren wurden die Kundenzinsen jeweils erst nach längeren Zeitabständen (nach unten) angepasst. Also geht die Risikoabteilung davon aus, dass die Zinssätze auch weiterhin stabil bleiben werden, zum Beispiel noch mehrere Jahre lang. Das ist praktisch, denn auf der Grundlage dieser Annahme lassen sich mit diesen Kundengeldern langfristige Anlagen finanzieren. Weil unter dieser Annahme Anlagen und Finanzierungen fristengleich sind, besteht kein oder lediglich ein geringes Zinsänderungsrisiko.

Nur: Stimmt die Annahme? Die Daten der Vergangenheit bestätigen die Annahme, dass Kundensichtgelder wirklich wie langfristige Mittel verzinst sind. Aber trifft das auch bei einem Zinsanstieg zu? Teurere Sichtgelder sind für jede Bank eine gewisse Gefahr. Die Bank gerät dabei schnell unter Zugzwang. Denn passt sie die Zinsen nicht ausreichend nach oben an, können unzufriedene Kunden ihre Gelder jederzeit abziehen und bei einer grosszügigeren Bank platzieren. Es spielt hier also der Wettbewerb.

Allzu lang dürfen also diese Annahmen nicht sein. Im erwähnten Fall vertrat die PostFinance die Meinung, die Zinsbindung sei relativ langfristig. Zudem liege es in ihrer Kompetenz, diese festzulegen. Die FINMA hingegen fand, die PostFinance betrachte ihre Sichtgelder als zu lange fixiert, nämlich länger als zwei Jahre. Bei einer Annahme von zwei Jahren (oder kürzer) wäre das Zinsrisiko erheblich grösser. Die FINMA korrigierte in der Folge die Modellannahme der PostFinance und verlangte, dass die resultierenden zusätzlichen Zinsrisiken mit zusätzlichen Eigenmitteln abgedeckt werden. Das Bundesverwaltungsgericht gab am 14. März 2018 der FINMA recht.

Zurück zur Frage: Wer hat die Modellhoheit? In einer staatlichen Ordnung würde wohl ein verbindlicher behördlicher Benchmark festgelegt. Auch wenn sich natürlich auch der Staat irren kann, haben so zumindest alle gleich lange Spiesse. In einer freiheitlichen Ordnung bleibt die Ausgestaltung des Modells aber ein unternehmerischer Entscheid. Sollte dieser sich als falsch herausstellen, muss die Bankführung die Verantwortung übernehmen und ihre Bank die Konsequenz tragen. Und damit sind auch die Sparer herausgefordert, sich zu fragen, wie sicher «ihre» Bank die ihr anvertrauten Gelder verwaltet.

Seit 2008 ist jedoch auch folgendes bewusstgeworden: Hat eine Bank volkswirtschaftlich eine bestimmte Bedeutung, so wird der Bund sie gegebenenfalls retten. Denn solche Banken sind «too big to fail» (TBTF). Seit 2016 gehört auch die PostFinance zu dieser Kategorie. Der Bund und die Allgemeinheit tragen also einen Teil des Risikos mit. Und sie wollen mitreden.

Welche Schlüsse ziehen wir aus dieser Geschichte?

- Die FINMA hat ein Recht, sich in die Modellrisiken einzumischen, wenn sie findet, sie seien zu gross. Bei TBTF-Banken ist es gar ihre Pflicht. Denn die Allgemeinheit hängt im Risiko mit drin.

- Kleinere Banken, die nicht TBTF sind, geniessen grössere Freiheiten darin, wie sie ihre Risiken beurteilen und messen. Sie müssen aber auch die Konsequenzen selber tragen!

- Letztlich wäre es wünschenswert, wenn sich auch die Sparer ein Bild über das Zinsänderungsrisiko ihrer Bank machen könnten. Leider informieren jedoch die wenigsten Banken offen über die Modellrisiken hinter ihren Zinsrisiken. Die Banken rapportieren zwar, aber nur gegenüber den Behörden (SNB und FINMA). Mehr Offenheit für das Publikum wäre hier erwünscht.

- Alle Modelle werden unter bestimmten Annahmen und für einen bestimmten Zweck entwickelt. Selbst wenn die Modellannahmen nicht verletzt sind, oder das Modell nicht zweckentfremdet wird, besitzen Modelle Grenzen und Unschärfen. Denn jedes Modell ist lediglich eine Vereinfachung der Realität. Dies führt uns zu einer neuen Risikoklasse, dem sogenannten «Modellrisiko». Es verdient Beachtung.

Das Thema Zinsänderungsrisiken wird in der IFZ Retail Banking Studie 2018 näher beleuchtet werden. Die Studie wird am 15. November 2018 an der dazugehörigen IFZ Retail Banking Konferenz präsentiert werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. April 2018

Voice Lösungen im Banking – eine Übersicht

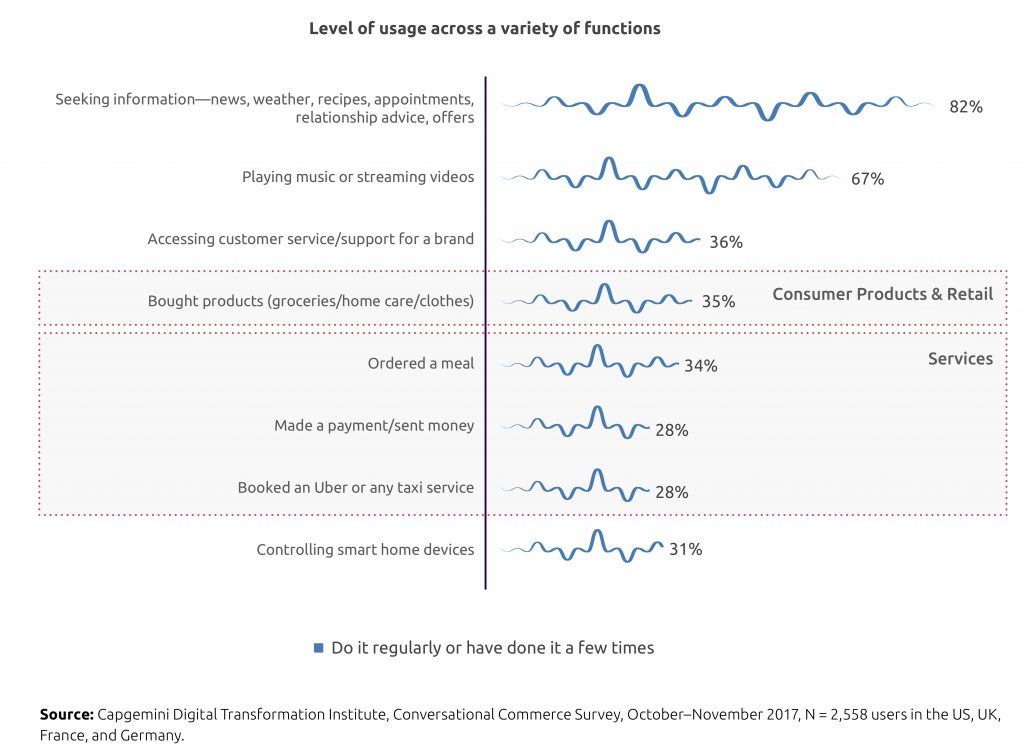

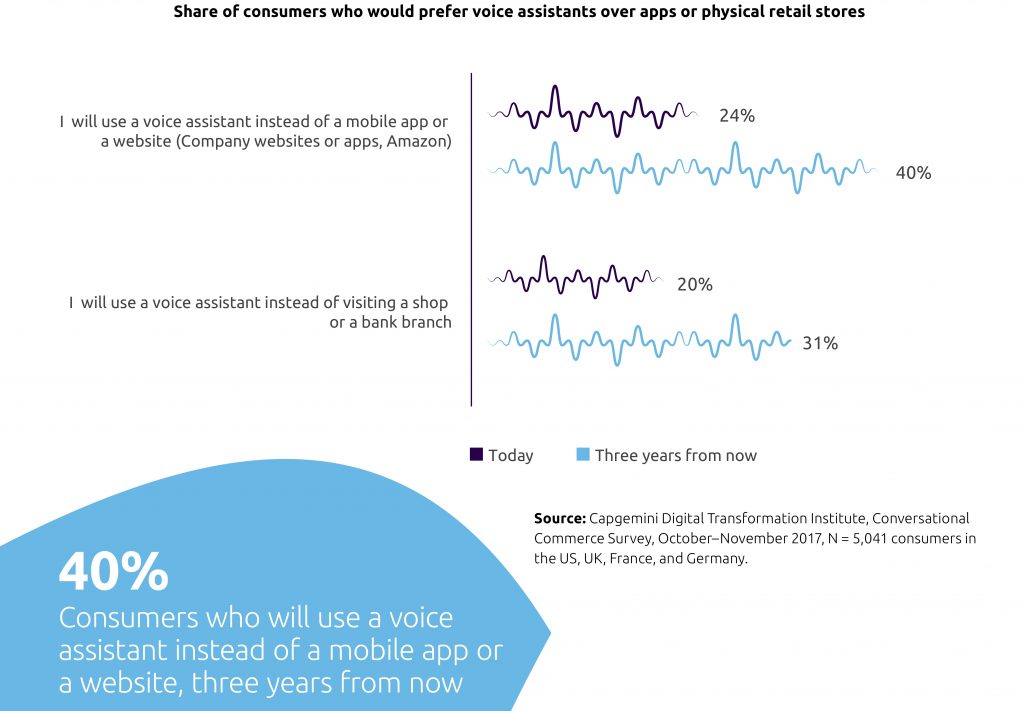

Diese Einschätzung unterstreicht eine Studie von Cap Gemini Consulting. Auf einer Basis von über 2500 befragten Kunden in Deutschland, Frankreich, USA und dem Vereinigten Königreich zeigt die Studie auf, was Menschen, die auf Voicebots Zugriff haben, bereits damit machen. Darüber hinaus geht die Studie auf Basis von sogar 5000 Interviews davon aus, dass 2020 immerhin 40% aller Kunden per Voicebot auf die Informationen von Firmenwebseiten oder Apps zugreifen werden.… Mehr Informationen

Diese Einschätzung unterstreicht eine Studie von Cap Gemini Consulting. Auf einer Basis von über 2500 befragten Kunden in Deutschland, Frankreich, USA und dem Vereinigten Königreich zeigt die Studie auf, was Menschen, die auf Voicebots Zugriff haben, bereits damit machen. Darüber hinaus geht die Studie auf Basis von sogar 5000 Interviews davon aus, dass 2020 immerhin 40% aller Kunden per Voicebot auf die Informationen von Firmenwebseiten oder Apps zugreifen werden. 31% der Befragten glauben, dass sie mit Ihrer Stimme einkaufen oder Bankgeschäfte erledigen werden. Kein Wunder, dass beispielsweise bei der UBS seit mehreren Monaten an einer Anwendung, einem sogenannten «Skill» für «Alexa» gearbeitet wird, mit dem Informationen über das eigene Vermögen, die Erreichung von Anlagezielen oder beispielsweise der Kontostand abgerufen werden können. Das Einsparungspotential in diesem Bereich ist, verglichen mit einer telefonischen Interaktion, enorm. So beträgt der Anteil der telefonischen Kontakte, die sich auf Kontostandsanfragen beziehen, im schweizerischen Retailbanking nach wie vor bis zu 35% aller Anfragen.

Einfache Identifikation des Kunden durch Sprachlösungen

Doch mal ab von solcher Zukunftsmusik, auch heute bietet die Analyse und Verarbeitung von Sprache durch technologische Anwendungen enorme Möglichkeiten. Dies beginnt schon bei der notwendigen Identifikation des Kunden im telefonischen Kontakt. Der Sprung, den die Technologie in den letzten 14 Monaten gemacht hat, kann als enorm bezeichnet werden. Einerseits bieten heute viele Unternehmen mehr oder minder fortgeschrittene Lösungen zur Identifikation des Kunden am Telefon an. Nachdem in den vergangenen Jahren ja schon grosse US-amerikanische Technologiefirmen wie Nuance oder Nice die Voice Biometrie auch in der Schweiz salonfähig gemacht haben, werden technologische Lösungen zunehmend auch für den Mittelstand interessant. Eine Identifikation kann in diesem Zusammenhang mehr oder minder sophistiziert ausgeführt werden. Lösungen wie Pindrop beispielsweise ergänzen den Stimmabdruck mit einer tiefgehenden Analyse des Telefonverhaltens bezüglich des in Anspruch genommenen Netzwerks, des verwendeten Endgeräts und der Bedienung desselben. So können wirklich „wasserdichte“ Identifikationen des Kunden in kürzester Zeit vorgenommen werden.

Kundenzufriedenheit über die Sprache messen

Das grosse Potential die Identifizierung des Kunden hinaus liegt jedoch heute in der Verknüpfung von Sprachaufzeichnung und -analyse, Machine Learning und Big Data. Das zeigt beispielsweise das Unternehmen Precire Technologies aus Aachen in Deutschland. Es gibt an, die menschliche Sprache entschlüsselt zu haben. Das Ergebnis ist verblüffend. Aus aufgezeichneten Kundengesprächen lassen sich so grundsätzliche Aussagen etwa über die kommunikative Wirkung einer Sprache, über Emotionen, Persönlichkeit und sprachliche Kompetenz eines Menschen, aber auch über Motive und Einstellungen einzelner oder Gruppen von Menschen treffen.

Im Banken Umfeld ist das natürlich vor allem für das Zusammenspiel von Mitarbeiter und Kunde relevant. Das Tool misst die reale Zufriedenheit des Kunden (und des Mitarbeiters) zu Beginn, während und am Ende des Gesprächs. Solche automatisierten Kundenzufriedenheitsmessungen können als eine echte Ergänzung zur heutigen „Masterkennzahl“ NPS gesehen werden, welche laut Service Excellence Cockpit heute immerhin schon von 60% aller Contact Center angewandt wird. Dabei bewertet der Kunde anhand der Frage „Würden Sie uns weiterempfehlen?“ die Beziehung auf einer Skala von 0 bis 10. Diese Bewertung ist subjektiv, kann politischen Erwägungen unterliegen (also auch wie bei Trump gänzlich fehlen oder falsch sein!) und basiert auf längerfristigen Erfahrungen. Auch eine Messung der Frage „Würden Sie uns auf der Basis der letzten Interaktion weiterempfehlen?“ unterliegt dem gleichen Bias, kann also nicht als Ausdruck der Zufriedenheit mit eben dieser Interaktion an eben diesem Touchpoint gesehen werden. Eine Messung auf Basis eines einzelnen Erlebnisses erscheint also insbesondere zur Steuerung konkreter Mitarbeiter problematisch. Auch muss der Kunde immer wieder erneut Zeit für eine Beantwortung einzelner Fragen oder eines Fragebogens aufwenden. Mit der Zeit nervt dies. Eine Befragung des Kunden bezüglich des NPS sollte sich also auf die jährliche Durchführung beschränken.

Empathie als Schlüssel zur korrekten Messung

Überdies ist eine Befragung nach jeder Interaktion auch wie oben skizziert wenig empathisch. Normalerweise spürt ein Ansprechpartner ja aus dem Gespräch heraus, wie zufrieden der Kunde ist. Sein Anreiz, diese Information in ein System zur logischen Weiterentwicklung der Kundenbeziehung einzutragen hält sich jedoch, gerade bei problematischen Gesprächen in Grenzen. Dieses Dilemma lösen die beschriebenen Analyse-Systeme auf. Sie messen tatsächlich die konkrete Zufriedenheit, an dem, was der Kunde fühlt und erlebt. Diese Messung findet tief in der Psyche des Kunden und im Moment des Erlebens statt.

Durch die Kombination von NPS als übergeordneter Kennzahl und den Precire Touchpoint Messungen ist es somit möglich, nicht nur Rückschlüsse auf die Interaktionsqualität und das reale Erlebnis des Kunden zu ziehen, sondern auch noch Handlungen abzuleiten: Nicht zufriedenstellende Erlebnisse werden registriert und der Kunde kann beim nächsten Kontakt gezielt bearbeitet werden, um die Beziehung wieder positiv zu gestalten. Retentionskampagnen werden so dank Sprachanalyse noch gezielter und logischer.

Einerseits spart sich so das Unternehmen Post-Call-Befragungen und kann andererseits auf der Basis von objektiven Messungen individuelle Trainingsprogramme zusammenstellen. So profitiert auch das Mitarbeiter- und Führungskräfte Coaching von der zunehmenden Digitalisierung im Kundenservice. Schlussendliches Ziel der Analyse ist es, dass Gespräche sowohl kürzer als auch erfolgreicher im Hinblick auf Kundenzufriedenheit als auch im Hinblick auf Cross- und UpSelling werden.

Qualitätsanalyse von Telefongesprächen

Bei VoiXen geht es vor allem um die Auswertung von aufgenommenen Kunden-Gesprächen, egal ob am Telefon oder in der Filiale. Der Nutzen ergibt sich, neben der Dokumentationspflicht solcher Gespräche vor allem in Projekten, in denen die Basis für ein systematisches Customer Experience Management gelegt wird. Hier arbeitet man häufig mit der Erstellung einer Kundencharta. Dabei werden für die Mitarbeiter grundlegende Verhaltensweisen, Einstellungen und auch „Dos and Don`ts» im Kundenkontakt definiert. Hinterlegt man diese Regeln im System und zeichnet alle Gespräche auf, kann man nun beispielsweise auswerten, wie häufig und gut diese Regeln befolgt wurden oder nicht. Zu Coachingzwecken kann eine Führungskraft dann nach einem spezifischen Sachverhalt suchen, ein Gespräch selektieren, in dem genau dieser Sachverhalt vorkommt und dieses mit dem Agenten besprechen.

Häufig sind solche Coachinggespräche in der heutigen Praxis ohne Technologieunterstützung sehr aufwendig, da man erst einmal ein passendes aufgezeichnetes Gespräch finden muss. Hat man dieses dann gefunden, kann ein Mitarbeiter im Telefonkontakt immer darauf hinweisen, dass es sich ja bei dem gefundenen Sachverhalt „um eine Ausnahme handelt“. Eine auf einer solchen Kundencharta basierende Führung ist so verhältnismässig mühsam.

Und dann ist da ja bei allen Lösungen, die auf einer Speech-to-Text basierten und mehr oder minder intelligenten Auswertung beruhen, das Problem der Sprachen. Weitverbreitete Hochsprachen wie Deutsch, Englisch, Spanisch oder Französisch sind in der Regel durch die internationalen Anbieter gut abgedeckt. Aber gerade in der Schweiz ist man ja mit Mundart konfrontiert. Und da haben internationale Lösungen häufig ihre „blinden Flecken“. Auf die Frage, wann denn Dialekte auf der Entwicklungs-Agenda stehen, erntet man häufig ein Achselzucken. In dieser Lücke positionieren sich die Lösungen von Spitch. So sieht man bereits erste Anwendungen am Markt, in denen etwas gelingt, was ich als Deutscher seit Jahren versuche: Die Schweizer zu verstehen.

Mehr über die Einbettung von Voice-tools im Banking erfahren Sie im Seminar „Customer Experience Management im Banking“ am 5. Juni am IFZ. Anmelden können Sie sich hier.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. April 2018

Innovative Angebote im Schweizer Banking – das Konferenzprogramm 2018

Diese und weitere Fragen werden wir an der Konferenz „Innovative Angebote im Retail Banking“ am Nachmittag des 21. Juni 2018 beantworten, welche bereits zum fünften Mal stattfinden wird. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also!… Mehr Informationen

Diese und weitere Fragen werden wir an der Konferenz „Innovative Angebote im Retail Banking“ am Nachmittag des 21. Juni 2018 beantworten, welche bereits zum fünften Mal stattfinden wird. Dabei erfahren Sie zahlreiche Neuigkeiten zu Projekten und Produkten der Schweizer Banken. Ein Kommen lohnt sich also! Die diesjährige Konferenz beschäftigt sich mit sechs Themenfeldern:

- Analytics im Banking

- Das Smartphone als neues Zentrum des Bankings

- Digitales Firmenkundengeschäft

- Robotics für die Prozessautomatisierung

- Aufbau und Ausbau von Ökosystemen

- Digitalisierung in der Filiale

Die Konferenz findet am Donnerstag, 21. Juni 2018 von 13:15-18:00 Uhr am IFZ in Zug statt (weitere Infos und Anmeldung). Der Programmablauf ist wie folgt:

13.15-13.30: Begrüssung, Einführung

Prof. Dr. Andreas Dietrich, Leiter Institut für Finanzdienstleistungen Zug IFZ

13.30-14.00: PostFinance Benefit – kundenzentrierte Analytics

- Zaida Méndez und Stephan Bucher, Produktmanager Value Added Services

14.00-15.00: Das Smartphone – das neue Zentrum des Bankings?

- From Zero to Zak: Patrick Kissel, Leiter Digitale Geschäftsmodelle, Bank Cler

- Hypothek goes Mobile – Herausforderungen und Erfahrungen mit der Baloise Hypo App: Roger Sutter, Projektleiter Online-Vertrieb, Baloise Bank SoBa

15.00-15.30: Pause

15.30-16.00: Bank & Versicherung – innovativer Lösungsansatz von BLKB, Bâloise und Anivo

- John Häfelfinger, CEO BLKB

16.00-16.30: Der Kunde im Mittelpunkt – Digitalisierung des Firmenkundengeschäfts bei der Credit Suisse

- Marcelo Victoria, Digital Solutions & Delivery, Credit Suisse

16.30-17.00: Pause

17.00-17.30: Valiant Bank: Filialtransformation bei der Valiant – Neue Lösungen, Herausforderungen und erste Erfahrungen beim grossflächigen Einsatz von Videoschaltern

- Christoph Wille, Leiter Vertriebskanäle, Valiant Bank

17.30-18.00: Einsatz von Robotern in der Verarbeitung – Erste Erfahrungen aus dem produktiven Einsatz

- Andreas Barattiero, Leiter Finanzverarbeitung, St.Galler Kantonalbank

18.00: Zusammenfassung und Ausblick

Anschliessend Apéro

Über Ihr Kommen würde ich mich sehr freuen!

Direkt zur Anmeldung gelangen Sie hier.

Kommentare

2 Kommentare

Andreas R. Brellochs

16. April 2018

Interessant; doch nirgends eine Preisangabe - auch im Anmeldeformular nicht! Könnten Sie das bitte noch nachholen?

Prof. Dr. Andreas Dietrich

16. April 2018

Die Kosten sind CHF 490 - die Infos finden Sie hier: https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2018/06/21/innovative-angebote-im-banking/ Ich hatte den ersten Link falsch gesetzt - danke für den Hinweis. Beste Grüsse, Andreas Dietrich

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. April 2018

Neues aus dem Innovations-Lab von PostFinance: Ein Blockchain-Vorhaben und der digitale Betreibungsprozess im Portrait

PostFinance war in den vergangenen Jahren sehr stark mit der Einführung eines neuen Kernbankensystems (geplant am Osterwochenende 2018) und der Harmonisierung des Zahlungsverkehrs auf den ISO-20022-Standard (per Ende 2017 vollzogen) absorbiert. Um zu verhindern, dass die Innovation aufgrund diesen beiden Grossprojekten nicht zu kurz kommt, hat man sich dazu entschieden, explizit ein Konzept anzustossen, welches sich dem Thema «Innovationen» annimmt und diese fördert.… Mehr Informationen

PostFinance war in den vergangenen Jahren sehr stark mit der Einführung eines neuen Kernbankensystems (geplant am Osterwochenende 2018) und der Harmonisierung des Zahlungsverkehrs auf den ISO-20022-Standard (per Ende 2017 vollzogen) absorbiert. Um zu verhindern, dass die Innovation aufgrund diesen beiden Grossprojekten nicht zu kurz kommt, hat man sich dazu entschieden, explizit ein Konzept anzustossen, welches sich dem Thema «Innovationen» annimmt und diese fördert. Über das Konzept, wie PostFinance Innovationen fördern möchte, habe ich schon einmal in einem Blog berichtet. Seither ist das im Dezember 2015 gegründete PostFinance Innovations-Lab neu dazugekommen und das Konzept hat sich weiterentwickelt (siehe «Innovations-Horizonte» im nächsten Abschnitt). Inzwischen arbeiten 8 Mitarbeitende im Innovationsteam (inkl. Lab). Auch dieser personelle Ausbau setzt ein klares Zeichen und soll dazu führen, dass die sogenannten Co-Stars besser unterstützt werden.

Generell unterteilt PostFinance ihre Innovationsvorhaben in drei Horizonte. In der ersten Kategorie geht es um Projekte, welche vor allem die inkrementelle Verbesserung und die Optimierung des Kerngeschäfts zum Ziel haben. Der Innovationsgrad ist somit naheliegend, im Kerngeschäft selber angesiedelt und ein Projekt kann in der Regel rasch und gewinnbringend umgesetzt werden. Dem zweiten Horizont werden Innovationsvorhaben bzw. Projekte zugeteilt, welche die Digitalisierungs-Transformation und vor allem neue Ideen im angrenzenden Kerngeschäft unterstützen. Der dritte Horizont beinhaltet Vorhaben, welche ausserhalb des Kerngeschäfts anzusiedeln sind und entsprechend das Potenzial haben, die Wertschöpfungskette zu erweitern, bestehende Produkte zu kannibalisieren oder komplett neue Geschäftsmodelle hervorzubringen. Die Zuteilung zu diesen drei Horizonten ist natürlich nicht immer ganz eindeutig. Jeder Horizont beinhaltet einen spezifischen, unterschiedlichen Prozess, da Vorhaben oder Projekte in den jeweiligen Horizonten auch unterschiedliche Anforderungen aufweisen. Gemäss Mathias Strazza, Innovationsmanager bei PostFinance, sind die meisten Projekte dem Horizont 1 (inkrementelle Verbesserungen/Optimierungen im Kerngeschäft) zuzuordnen, zwischenzeitlich mit fliessender Grenze zu Horizont 2 und den digitalen Themen, welche die Transformation von PostFinance zum digitalen Powerhouse fördern. Ein kleinerer Prozentsatz sind Innovationsvorhaben, welche in den Bereich der «Experimente» gehören (Horizont 3) und welche einerseits einen potenziell langfristigen Einfluss auf PostFinance ausüben und andererseits in der Regel ausserhalb des Kerngeschäfts anzusiedeln sind. Das Innovationsteam mit dem PostFinance Innovation Lab unterstützt alle drei Horizonte in gewissen Bereichen (bspw. in der Exploration mit der Suche neuer Signale…), fokussiert sich mit dem Innovationsprozess H3, jedoch insbesondere auf den dritten Horizont.

Nachfolgend möchte ich mich vor allem auf die Entwicklungen in diesem dritten Bereich fokussieren und aufzeigen, mit welcher Art von Vorhaben sich PostFinance hier derzeit auseinandersetzt. Schwergewichtig werde ich dabei die beiden Projekte «B4U» und «Tilbago» vorstellen. Auf andere Projektideen werde ich nur kurz eingehen.

B4U – Blockchain-Projekt von PostFinance

Ganz generell verfolgt (auch) PostFinance die Entwicklung der Blockchain-Technologie mit grossem Interesse. Sie überlegt sich einerseits, wie sie die Blockchain als Basis für neuartige Geschäftsmodelle rund um den Handel und die Aufbewahrung von Kryptowährungen nutzen kann. Andererseits eruiert sie auch, wie sie mithilfe dieser Technologie die Buchführung von Waren und Dienstleistungen im Handel gewinnbringend umsetzen kann. Das Vorhaben B4U setzt genau an diesem zweitgenannten Punkt an. Mit B4U soll eine intelligente Energieabrechnung über die Blockchain erfolgen. Hintergrund des Vorhabens sind Änderungen im Energiegesetz und Fortschritte im Bereich der Technologie. So sollen beispielsweise die heutigen mechanischen Stromzähler in den Haushalten mittelfristig durch intelligente Messgeräte (Smart Meter) ersetzt werden. Ebenso scheint klar, dass es eine Verlagerung von zentral organisierten Energieversorgern mit Grosskraftwerken hin zu dezentraler Produktion und lokalem Konsum geben wird. Vor allem für den aufstrebenden Markt der «Prosumers» (Stromkonsumenten, die einen Teil ihres Verbrauchs selber produzieren, andererseits aber auch Strom aus dem Netz konsumieren) bieten sich künftig vermutlich neue, interessante Marktmöglichkeiten. Gleichzeitig wird aufgrund der (auch administrativen) Komplexität von einer dezentralen Produktion, dem Eigenverbrauch und den dezentralen Speicherlösungen ein zunehmend höherer Informationsgrad verlangt. Mit der Entwicklung von Smart-Home-Technologien eröffnen sich für Energiedienstleister neue Geschäftsfelder, in denen sie bisher noch nicht aktiv waren. Entsprechend arbeitet ein interdisziplinäres Team mit Spezialisten von PostFinance und Energie Wasser Bern (ewb) an diesem Vorhaben mit. Eine Analyse aktueller Blockchain-Projekte in der Energiewirtschaft zeigt zwar, dass sich die Technologie derzeit noch in einer frühen Entwicklungsphase befindet. Der Ansatzpunkt, einfache Lösungen für die Prosumers herzustellen, welche eine Art Peer-to-Peer-Stromhandel aufbauen und den administrativen Aufwand reduzieren können, ist aber vielversprechend und interessant.

Worin liegt nun das Potenzial dieser Entwicklung für PostFinance? PostFinance ermöglicht sich durch dieses Projekt, an diesem neuen (und in Anbetracht der Bedeutung lukrativen) Markt zu partizipieren, indem sie ihren Endkunden (Gruppe der Prosumers) ein entsprechendes Tool zur Verfügung stellt, welches die einfache und automatisierte Verrechnung von elektrischer Energie über eine Blockchain zulässt und gleichzeitig mit Smart Contracts verknüpfte Zahlungen (vorzugsweise gleich über das Postkonto) von Stromrechnungen auslöst. Die Verknüpfung mit Smart Contracts reduziert zugleich auch das Debitorenrisiko. Gleichzeitig sollen Eigenverbrauchsgesellschaften und Endverbraucher dank B4U Transparenz von der Messung bis zur Verrechnung ihres Stromverbrauchs erhalten. Entsprechend würde PostFinance in diesem Projekt ihre Zahlungsdienstleistungen auf eine interessante Art und Weise mit dem Strommarkt kombinieren und das Angebot sowohl für KMU als auch für Privatpersonen zur Verfügung stellen. Die Programmierung der Smart Contracts wird auf Hyperledger vollzogen und durch 5 Mitarbeitende PostFinance-intern durchgeführt. Die Einführung der Pilot-Version («Silent Launch») ist auf Ende Jahr 2018 geplant. Die branchenübergreifende Zusammenarbeit, ist ein neues Element im Rahmen von Innovationsvorhaben, das PostFinance als erfolgsversprechend wertet und bewusst fördern will.

Tilbago – Digitalisierung des Inkasso-Prozesses

Ein zweites spannendes Vorhaben, welches durch den PostFinance-Innovationsprozess ging, ist Tilbago. Die Vision von Tilbago ist es, den rechtlichen Inkasso-Prozess durch digitale Ansätze und Methoden (Robotics, Intelligente Software) zu automatisieren. Unabhängig vom Fachwissen sollen Gläubiger und Gläubigervertreter Robo-Inkasso Betreibungen selbstständig und elektronisch abwickeln können. Der Gläubiger wird auf Basis vordefinierter Schritte durch den gesamten Inkasso-Prozess hindurchgeführt und über die einzelnen durchzuführenden Aktivitäten informiert. Auch die gesetzten Zahlungstermine und Fristen werden automatisch überwacht. Der Informationsfluss zwischen Gläubiger und den Betreibungsämtern erfolgt weitestgehend elektronisch (eSchKG).

Heute zählen mehrere bekannte Grossunternehmen wie Möbel Pfister, Amag oder Swiss genetics zu Tilbagos Kunden. Mit der Bank Linth nutzt auch eine Bank dieses Angebot. Tilbago ist eine klassische Software as a Service-Lösung für sämtliche Gläubiger, welche die Dienstleistung des elektronischen Betreibungsprozesses (eSchKG) nutzen, für welche sich aber eine eigenständige interne Lösung nicht rechnet. Bei PostFinance ist Tilbago im Angebot «SmartBusiness» integriert. Des Weiteren nutzt Tilbago die Cloud-Infrastruktur von PostFinance für all ihre Kunden.

Weitere Vorhaben

Neben diesen beiden ausführlicher beschriebenen Vorhaben, sind natürlich auch weitere im PostFinance Lab (weiter)entwickelt worden bzw. befinden sich noch in Entwicklung oder der Experimentierphase. So gilt beispielsweise das Produkt «Flightplan» als interne Erfolgsgeschichte, weil es von Informatik- und Mediamatik Lernenden entwickelt wurde und sich sowohl intern im Postkonzern, als auch extern offenbar einer hohen Nachfrage erfreut. Das Tool hilft, die verschiedenen Vorhaben und Projekte visuell attraktiv zu tracken. Das Vorhaben «Newston» hingegen klingt von der Idee her zwar vielversprechend (Newston ist ein Algorithmus, der mit personalisierten Neuigkeiten, basierend auf dem Aktienportfolio des Kleinanlegers, Push-Notifikationen schickt und den Kunden daher im Dickicht der vielen Informationen unterstützen könnte), ist aber gescheitert. Des Weiteren wurde auch die Idee der My Chain Crowdfunding-Plattform wieder gestoppt.

Fazit

Viele Banken leiden unter einzelnen grossen und ressourcenbelastenden Projekten (z.B. Einführung eines neuen Kernbankensystems, neues eBanking, etc.) und finden daher nur beschränkt Zeit, die oftmals immer gleichen Ressourcen auch für weitergehende, längerfristige Innovationsprojekte einzusetzen. Diese Haltung könnte durchaus gefährlich sein. Entsprechend finde ich den Ansatz von PostFinance, für den Bereich «Innovationen» bewusst ein Gefäss zu entwickeln, sehr positiv. Wie oben aufgezeigt, sind Vorhaben im PostFinance Innovations Lab unterschiedlicher Natur. Während einzelne Projekte (z.B. Flightplan) hauptsächlich bei PostFinance entwickelt werden, sind andere Projekte (z.B. Tilbago oder B4U) Beispiele dafür, wie ein solches Gefäss auch eine erfolgreiche und frühzeitige Kooperation mit Startups oder anderen Unternehmen ermöglichen kann. Wer sich mit solchen Innovationen beschäftigt, wird auch am einen oder anderen Ort scheitern. Das Experimentieren mit neuen Technologien hilft meines Erachtens aber jeder Bank in ihrer digitalen Transformation.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. April 2018

Wie die UBS ihre Kunden digital macht: «Digital als neuer Standard»

Die Basler Kantonalbank ist gemäss folgendem Eintrag auf ihrer Webseite der Überzeugung, dass Papier auch in Zukunft unverzichtbar sein wird. «Im vergangenen Jahr benötigte die Basler Kantonalbank für Drucksachen, Korrespondenz und Kundendokumente 113 Tonnen Papier. Auch wenn wir bemüht sind, den Papierverbrauch unter anderem durch die Nutzung der elektronischen Kommunikationsmöglichkeiten laufend zu reduzieren, wird der papierlose Bankbetrieb sicher auf lange Zeit eine Illusion bleiben.»… Mehr Informationen

Die Basler Kantonalbank ist gemäss folgendem Eintrag auf ihrer Webseite der Überzeugung, dass Papier auch in Zukunft unverzichtbar sein wird. «Im vergangenen Jahr benötigte die Basler Kantonalbank für Drucksachen, Korrespondenz und Kundendokumente 113 Tonnen Papier. Auch wenn wir bemüht sind, den Papierverbrauch unter anderem durch die Nutzung der elektronischen Kommunikationsmöglichkeiten laufend zu reduzieren, wird der papierlose Bankbetrieb sicher auf lange Zeit eine Illusion bleiben.» Die BKB fokussiert sich entsprechend auf die Verwendung von ökologischem Papier: «Deshalb haben wir uns entschieden, den ökologischen Aspekt bei der Wahl der eingesetzten Papiere hoch zu gewichten und wenn immer möglich Papiere einzusetzen, die aus 100% Recyclingfaserstoffen hergestellt wurden.» Die UBS Schweiz schlägt in dieser Hinsicht nach Ostern 2018 konsequent einen anderen Weg ein, indem sie die papierlose Kommunikation für alle Kunden zum Standard machen möchte.

Hintergrundinformationen: Entwicklung der Kanalnutzung bei der UBS

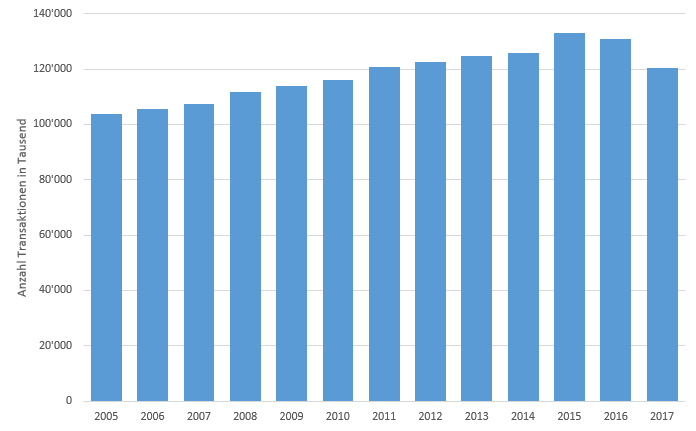

Die digitalen Kanäle werden je länger je mehr auch hierzulande im Banking zum Standard. So verarbeitet die UBS Schweiz beispielsweise 175 elektronische Zahlungen pro Minute und verzeichnet 80 Millionen E- und Mobile Banking-Logins pro Jahr. Gleichzeitig waren bei der UBS im Jahr 2017 gegenüber dem Jahr 2016 sowohl die Anzahl der Schaltertransaktionen (-9%) als auch der Bancomat-Transaktionen (-6%) deutlich rückläufig.

Die rückläufige Entwicklung in Bezug auf die Bancomat-Transaktionen kann dabei auch generell – über alle Banken hinweg – festgestellt werden (vgl. Abbildung 1). Im Jahr 2017 waren gegenüber dem Jahr 2015 rund 9.5 Prozent weniger Bancomat-Bezüge zu verzeichnen. Interessanterweise steigt hingegen die Anzahl Bancomaten weiterhin an (per 31.1.2018: 7’066; per 31.1.2013: 6’744).

Weiter deutet auch eine leichte Reduktion an Kontaktanfragen beim UBS Client Service Center darauf hin, dass der Kunde sich im digitalen Umfeld besser zurechtfindet und sich der Selbst-Service Level entsprechend erhöht hat.

Während diese einfachen Transaktionen auf der Geschäftsstelle und die Anfragen im Contact Center stark zurückgehen, ist im Bereich des Papier-Outputs eine gegenteilige Entwicklung zu beobachten. So musste die UBS feststellen, dass der Papieroutput im vergangenen Jahr vom zuvor schon hohen Niveau noch einmal um 6 Prozent angestiegen ist. Der erhöhte Papier-Output kann einerseits auf die zusätzlich benötigten Dokumente und Informationsblätter sowie die erhöhte Kundenaktivität zurückgeführt werden. Als zweite Ursache tragen möglicherweise die zunehmende Regulierung und die dadurch tendenziell etwas längeren Vertragswerke zum höheren Papier-Output bei. Schliesslich hat die UBS auch Netto-Neukunden gewonnen, wodurch sich der Papierbedarf ebenfalls erhöhte.

{kind=link}

Die unglaublichen Papier-Zahlen der UBS Schweiz

Können Sie sich vorstellen, wie viele Millionen Blätter an Papier die UBS ihren Kunden jährlich verschickt?

Nachfolgend einige eindrückliche Zahlen der jährlichen Papierversände von UBS Schweiz:

- 14.4 Millionen Kreditkartenabrechnung

- 14.4 Millionen Kontoauszüge

- 1.2 Millionen Vermögensausweise

- 200 Millionen Seiten Papier (entspricht ca. 12’600 Bäumen)

Im Vergleich zu einer «Digital Only» Bank wie N26 oder Revolut wird bei der UBS also in der Kundenkommunikation enorm viel Papier produziert. Die Frage lautet: Warum eigentlich? Was machen die Kunden mit all diesen Kontoauszügen nach deren Einsicht und Kontrolle? Lagern sie diese ordnerweise im Keller? Oder findet man diese Informationen (inkl. Kontostand, Lohneingang, etc.) schlussendlich in der Altpapiersammlung?

Es gibt auch als Kunde einige Gründe, die dafür sprechen, auf die digitale Lösung umzustellen. Derzeit scheint es aber nach wie vor an der Veränderungsbereitschaft der Kunden zu liegen, dass die Branche hier noch nicht wirklich weitergekommen ist.

Auf Seiten der Banken haben zwar einzelne Institute bereits verschiedene Massnahmen ergriffen. Viele Banken möchten den Papier-Versand dabei vor allem über einen «Bestrafungs-Mechanismus» reduzieren. Oder mit anderen Worten: Wer eine Papierrechnung haben möchte, muss hierfür separat bezahlen. Eine Umstellung auf «digital only» sollte aber nicht nur aus Kostensicht, sondern auch aus Kundenerlebnis-Sicht betrachtet werden. Beispielsweise kann der «digital only» Kunde bei der UBS auf ein individuell konfigurierbares Alert-System setzen, welches ihm Kontobewegungen, Saldi und Kartentransaktionen automatisch per Push-Nachricht als SMS oder E-Mail versendet. Ebenso werden sämtliche Belege automatisch und zeitlich unbegrenzt archiviert.

Last but not least kann in diesem Zusammenhang auch das Thema «Nachhaltigkeit» aufgegriffen werden. Würden sämtliche UBS-Kunden die Umstellung von Papier auf «digital only» mitmachen, bräuchte man auch rund 12’500 Bäume weniger im Jahr zu fällen.

Der neue UBS-Standard ist digital

Die UBS hat daher entschieden, in Zukunft die «Standardeinstellung» grundsätzlich auf «digital» zu setzen. Dies gilt – unabhängig vom Alter der Kunden – für die gesamte Kundschaft. Der neue Standard der UBS-Kunden ist also digital und papierlos (elektronische Zustellung der Bankdokumente). Die traditionelle Ausprägung der physischen Zustellung der Bankdokumente ist zwar nach wie vor möglich, muss aber explizit gewünscht werden.

Während die Umstellung auf «digital only» für Kunden mit einem E-Banking-Vertrag einfach umzusetzen ist, müssen UBS-Kunden ohne E-Banking zuerst einen E-Banking-Vertrag abschliessen (nur dadurch kann die Zustellung der Bankdokumente elektronisch erfolgen). Wie oben erwähnt, haben aber auch diese Personen die Möglichkeit, ihre Dokumente weiterhin physisch zu erhalten (Preisfolgen: siehe unten). Des Weiteren möchte man die Kunden verstärkt zu Online-Zahlungen und hier auch hin zu den E-Rechnungen bewegen. Der UBS easy Zahlungsauftrag (papiergebundene Verarbeitung von Zahlungs- und Vergütungsaufträgen durch die UBS) kostet daher neu 70 Rappen pro Einzahlungsschein, was die «Auslagerung» an die Bank weniger attraktiv macht resp. die E-Rechnung in ein attraktiveres Licht rückt. Der Inhalt der E-Dokumente wird im UBS Safe (digitales Schliessfach) für unbegrenzte Zeit aufbewahrt und archiviert.

Preisliche Auswirkungen für Kunden

Grundsätzlich gilt, dass Kunden, welche auf den neuen digitalen Standard wechseln, von einem tieferen Preis profitieren. Wer den neuen Standard akzeptiert, wird demnach belohnt.

Etwas vereinfacht sind dabei die folgenden drei Kundensituationen (jeweils Kunden mit dem UBS Individual oder dem UBS Family Paket) zu unterscheiden:

- Der Paketpreis für Kunden mit einem Vermögen von weniger als CHF 10’000 reduziert sich von CHF 20 auf CHF 15 pro Monat, sofern sie den neuen Standard akzeptieren. Des Weiteren kommen Zusatzersparnisse durch das Wegfallen von Portos für den Versand von Kontoauszügen oder Kreditkartenabrechnungen dazu. Möchte der Kunde weiterhin die Unterlagen physisch zugestellt erhalten, so bleibt der Paketpreis unverändert. In meinen Augen ist es aus PR-Sicht ein kluger Entscheid, in diesem Segment die Kunden nicht mit höheren Paket-Preisen zu «bestrafen».

- Der Dienstleistungspreis für Kunden mit einem Vermögen von mehr als CHF 10’000 reduziert sich beim Wechsel auf das digitale Angebot leicht, erhöht sich aber um CHF 5, wenn Kunden die Umstellung nicht möchten.

- Für junge Bankkunden mit einer UBS Generation- oder UBS Campus-Lösung bleibt das Bankpaket weiterhin kostenlos, sofern sie «digital only» wählen. Hingegen wird auch hier ein Paketpreis eingeführt, wenn der Kunde die Unterlagen physisch haben möchte. Hintergrund dieser Massnahme ist, dass sich offenbar viele Jugendliche Papier nach Hause schicken lassen. Bislang war dies kostenlos. Neu sollen auch die jungen Kunden motiviert werden, die digitalen Kanäle der UBS konsequent zu nutzen.

Fazit

Das vorgestellte Projekt ist nur auf den ersten Blick mässig spektakulär. Die Auswirkungen dieser Massnahme und der damit verbundene Paradigmenwechsel sind aus meiner Sicht beträchtlich. Die UBS kann sich diesen Schritt vor allem auch deshalb erlauben, weil sie diesbezüglich schon einige Entwicklungen frühzeitig vorangetrieben hat (z.B. UBS Safe). Ich erachte den Weg der UBS entsprechend als konsequent und «ein bisschen» mutig. Es wird sich nun zeigen, wie viele Kunden diesen neuen Weg tatsächlich mitmachen und ob auch andere Banken nachziehen werden.

Kommentare

1 Kommentare

Zaungast

7. April 2018

Gibt's von Swissquote kein Geld für eine Berichterstattung? In der Tat ist der UBS Safe in meiner Erfahrung ein [KRAFTWORT] - so wird das nichts werden! Bin neben UBS auch DKB, Revolut, Swissquote und - seit kurzem - Bank Cler Zak Kunde - im Vergleich muss sich UBS noch ziemlich anstrengen...

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. März 2018

Erreichbarkeit von Online Banking Helpdesks bleibt tief

Die Analyse der Helpdesk-Verfügbarkeiten von Banken stellt einen einfachen Indikator für die Konsequenz der Umsetzung von digitalen Strategien dar. Im Rahmen von digitalen Strategien liegt das Augenmerk häufig auf Massnahmen, mit denen entweder die Kosten gesenkt oder die Profitabilität erhöht werden kann.… Mehr Informationen

Die Analyse der Helpdesk-Verfügbarkeiten von Banken stellt einen einfachen Indikator für die Konsequenz der Umsetzung von digitalen Strategien dar. Im Rahmen von digitalen Strategien liegt das Augenmerk häufig auf Massnahmen, mit denen entweder die Kosten gesenkt oder die Profitabilität erhöht werden kann. Eine wichtige Rolle nimmt dabei das Online/Mobile Banking ein, welches mitunter auch den Selbstbedienungsgrad von Kundinnen und Kunden erhöhen soll. Es liegt in der Natur von Online und Mobile Banking, dass diese 24-Stunden verfügbar sind. Diese Kanäle rund um die Uhr durch eine Hotline zu unterstützten, ist nicht zuletzt auch eine Kostenfrage. Doch wie konsequent sind Banken in der Unterstützung dieser Kanäle durch einen entsprechend ausgebauten Helpdesk?

Vorgehen

Wie in den Vorjahren haben wir auch dieses Mal wieder die 50 grössten Banken im Schweizer Retail Geschäft untersucht. Die Messung der Erreichbarkeit von Helpdesks lässt zwar keine Rückschlüsse auf die Beratungsqualität einer Bank zu, die Verfügbarkeit kann aber durchaus als ein Faktor der Kundenfreundlichkeit betrachtet werden. Zudem lassen sich Tendenzen erkennen, inwiefern die oft erwähnten digitalen Strategien mit dem Handeln der Banken kongruent sind. Die entsprechenden Daten zu den Verfügbarkeiten der Helpdesks haben wir in der ersten Februar-Woche 2018 erhoben.

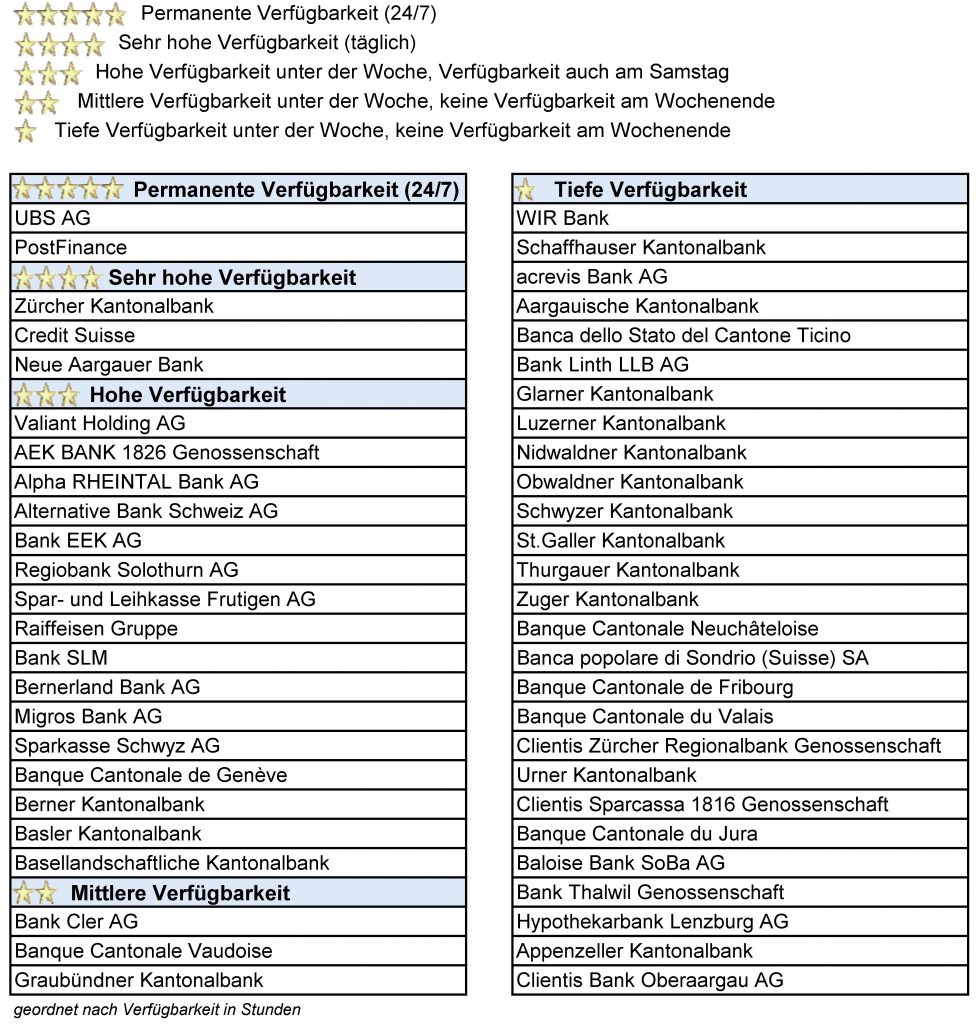

Ähnlich wie bei einer Produktbewertung haben wir die Verfügbarkeit mit 1 bis 5 Sternen bewertet:

- Permanente Verfügbarkeit (5 Sterne)

- Sehr hohe Verfügbarkeit, täglich, inkl. Samstag und Sonntag (4 Sterne)

- Hohe Verfügbarkeit unter der Woche, Verfügbarkeit auch am Samstag (3 Sterne)

- Mittlere Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (2 Sterne)

- Tiefe Verfügbarkeit unter der Woche, keine Verfügbarkeit am Wochenende (1 Stern)

Verfügbarkeit der Banken

Sowohl PostFinance als auch die UBS sind an sieben Tagen während 24 Stunden erreichbar. Diese maximale Erreichbarkeit hatten die beiden Banken bereits bei unserer ersten Erhebung im Jahr 2014. Die Zürcher Kantonalbank, die Credit Suisse sowie deren Tochtergesellschaft Neue Aargauer Bank haben ebenfalls eine sehr hohe Verfügbarkeit an sieben Tagen der Woche, jedoch nicht rund um die Uhr. Bei diesen fünf Banken mit permanenter oder sehr hoher Verfügbarkeit gab es im Vergleich zum Vorjahr keine Veränderungen. Im Vergleich zu 2014 hat die ZKB ihre Verfügbarkeit deutlich ausgebaut.

Insgesamt 16 Banken haben eine hohe Verfügbarkeit unter der Woche und sind zusätzlich am Samstag erreichbar. Innerhalb dieser Gruppe gab es die markantesten Veränderungen: Die Raiffeisen Banken haben ihre Erreichbarkeit sowohl unter der Woche als auch am Wochenende deutlich ausgeweitet (insgesamt +11.5h pro Woche). Einen deutlichen Rückgang der Verfügbarkeiten gab es bei der Bank Linth. Deren Hotline ist nicht mehr von 08.00 Uhr bis 20.00 Uhr verfügbar, sondern nur noch bis 18.00 Uhr.

Unter den 50 untersuchten Banken haben etwas mehr als die Hälfte (27) eine tiefe Verfügbarkeit. Obwohl einzelne Banken in den letzten Jahren ihre Verfügbarkeiten erhöht haben, bleibt der Anteil der Banken mit tiefer Verfügbarkeit praktisch unverändert. Im Durchschnitt waren die fünfzig grössten Retail Banken im Jahr 2014 während 61.2 Stunden pro Woche verfügbar. Im Jahr 2018 liegt der Wert bei 62.0 Stunden.

Nachfolgend die Resultate in der Übersicht. Detaillierte Angaben zu den Öffnungszeiten finden Sie hier.

Gründe für die veränderten Hotline-Verfügbarkeiten bei Raiffeisen und der Bank Linth

Die Bank Linth hatte die Erreichbarkeit zwischenzeitlich für mehr als ein Jahr (April 2016 bis Juli 2017) ausgedehnt. Grund für die Einführung der verlängerten Servicezeiten von 08.00 bis 20.00 Uhr war damals die Lancierung der Video-Identifikation bei Konto-Eröffnungen. Gemäss Marlène Frey, Leiterin Unternehmenskommunikation der Bank Linth, hat das erhöhte Angebot der Bank aber nicht einem Kundenbedürfnis entsprochen. Im Durchschnitt gingen zwischen 18 bis 20 Uhr lediglich ein bis zwei Telefonanrufe ein. Die Bank Linth hat sich deshalb entschieden, die Erreichbarkeiten wieder zu reduzieren und im Gegenzug zahlreiche Dienstleistungen ausserhalb der normalen Service-Zeiten auf Nachfrage von Kunden anzubieten. Positive Effekte gab es zudem auch auf Seiten der Mitarbeitenden: Gemäss Frey hat die Einstellung des Schichtbetriebs zur Steigerung der Attraktivität der Stellenprofile im Beratungscenter beigetragen.

Den gegenteiligen Weg gingen die Raiffeisen Banken mit dem E-Banking Helpdesk. Seit dem 1.1.2018 steht der Helpdesk den Raiffeisen-Kunden 11.5 Stunden pro Woche mehr zur Verfügung. Vor allem hat sich die Bank dazu entschieden, den Service neu auch am Samstag von jeweils 9 Uhr bis 13 Uhr zur Verfügung zu stellen. Aus Sicht der Raiffeisen entsprach der Ausbau der Verfügbarkeit einem klaren Kundenbedürfnis, da beispielsweise am Samstag und auch an den Abenden jeweils zahlreiche Anrufe eingingen, welche zuvor nicht beantwortet werden konnten. Gemäss Aussage von Markus S. Blarer, Leiter Kunden Kontakt Center Raiffeisen, werden die neuen Öffnungszeiten bereits rege genutzt. Die Mitarbeitenden sind insbesondere am Samstagvormittag jeweils gut ausgelastet, denn neben den Telefonanfragen können so auch die schriftlichen Anfragen abgearbeitet werden und so den Montagspeak entlasten. Neben dem Marktbedürfnis war so auch eine regelmässigere Auslastung der Hotline ein Ziel dieser Ausdehnung. So sollen die üblichen Peaks am Montagmorgen sowie jeweils von 09.00-11.00 Uhr und von 14.00-16.00 gebrochen und die Anrufe und Anfragen besser verteilt werden können. Interessanterweise wurde bei der Raiffeisen gemäss Blarer – im Gegensatz zur Bank Linth – die Umstellung auf Samstagsarbeit auf Seiten der Mitarbeitenden mehrheitlich positiv aufgenommen. Die Arbeit am Samstag-Vormittag sei vor allem bei Teilzeit-Müttern und Teilzeit-Vätern beliebt.

Ernüchternde Bilanz

Seit 2014 erheben wir die Verfügbarkeiten von Online Banking Hotlines. Aus unserer Sicht sollte mit dem Ausbau von digitalen Kanälen auch ein Ausbau des Kundensupports auf diesen Kanälen erfolgen. Zwar gibt es jedes Jahr einzelne Banken, die dies entsprechend umsetzen. Für die Mehrheit der Banken scheint solch ein Ausbau jedoch keine Priorität zu haben. Wir sehen dafür verschiedene Gründe: Zum einen bedeutet ein Ausbau der Erreichbarkeit Mehrkosten. Diese machen einen Teil der Einsparungen durch einen eventuell höheren Selbstbedienungsgrad wieder zunichte. Als zweites wurden die Funktionalitäten der E-Banking Lösungen in den letzten Jahren immer mehr ausgebaut und oftmals vereinfacht. Dies reduziert möglicherweise auch die Anzahl Anfragen. Drittens können einige Helpdesks feststellen, dass die Anzahl Logins mit der Anzahl Telefonaten nur schwach korreliert. Es besteht die Vermutung, dass Personen, welche sich eher am Abend oder am Samstag einloggen, möglicherweise bessere E-Banking-Kenntnisse haben.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. März 2018

Warum die Zusammenarbeit zwischen Versicherungen und Banken funktionieren könnte: Das Beispiel der BLKB

Während einige Allfinanz-Kooperationen seit einigen Jahren erfolgreich laufen, sind viele andere Kooperationen in der Vergangenheit gescheitert. Der Grund für das Scheitern kann wohl einerseits auf den unterschätzten kulturellen Unterschied zwischen Banken und Versicherungen zurückgeführt werden. Ein weiterer Grund für den Misserfolg war möglicherweise der Faktor „Kunde“.… Mehr Informationen

Während einige Allfinanz-Kooperationen seit einigen Jahren erfolgreich laufen, sind viele andere Kooperationen in der Vergangenheit gescheitert. Der Grund für das Scheitern kann wohl einerseits auf den unterschätzten kulturellen Unterschied zwischen Banken und Versicherungen zurückgeführt werden. Ein weiterer Grund für den Misserfolg war möglicherweise der Faktor „Kunde“. So war die Nachfrage nach Allfinanz-Beratungen nur beschränkt vorhanden. Zudem setzten Verantwortliche den Allfinanz-Gedanken und somit die Integration dieses Angebots zu wenig konsequent um. Speziell beim Aufsetzen der Beratungsprozesse innerhalb der Bank fehlte die notwendige Konsequenz. Versicherungsexperten sollten in der Regel innerhalb der Bank oder für die Bank verfügbar sein. Auf der anderen Seite mussten Bankberatende mehrtägige Produktschulungen besuchen, um sich ein umfassendes Versicherungswissen anzueignen. Des Weiteren muss für das Bankpersonal ein gutes Anreizsystem für den Versicherungsvertrieb vorhanden sein. Diese Massnahmen wurden bislang oftmals suboptimal umgesetzt.

Genau an diesen Punkten setzt die Basellandschaftliche Kantonalbank (BLKB) mit ihrem neuen Projekt und der Kooperation mit der Basler Versicherungen und dem Versicherungsbroker Anivo an. Neben diesen beiden Partnern wurde per Anfang April im Zusammenhang mit der bevorstehenden Markteinführung per April 2018 die eigenständig organisierte Tochtergesellschaft Servicehub AG im 100-prozentigen Besitz der BLKB gegründet. Die neu gegründete Gesellschaft bezweckt die Erbringung von Dienstleistungen im Bereich der Versicherungsvermittlung. Anivo agiert im Auftrag der Servicehub AG.

Die Produkte: Versicherungslösungen für Hypothekarkunden

Das neue Angebot der BLKB umfasst derzeit zwei gemeinsam entwickelte Versicherungsprodukte für Hypothekarkunden, welche exklusiv für diese Kooperation entwickelt wurden. Neben der bereits in jeder BLKB-Hypothek fest integrierten Erdbeben-Versicherung, kann der Kunde wählen, ob er zusätzlich (i) eine Gebäudeschutzversicherung (u.a. Schutz bei Vorfällen in der Gebäude-Umgebung, Einbruchsschäden, Vandalismus oder Beschädigung an haustechnischen Anlagen wie z.B. der Waschmaschine) abschliessen möchte oder/und ob er sich (ii) gegen die (kurzfristigen) finanziellen Auswirkungen von Tod, Arbeitslosigkeit oder Trennung absichern möchte («Familienschutz»). Schliesst man eine Familienschutz-Versicherung ab, ist die Todesfall-Versicherung inkludiert. Die Versicherung gegen Arbeitslosigkeit und Trennung kann modular dazu abgeschlossen werden. Wichtig in Bezug auf die Familienschutz-Versicherungsprodukte ist, dass es sich hier um verhältnismässig oft stattfindende «Events» handelt, welche vor allem die damit verbundenen kurzfristigen Liquiditätsprobleme lösen sollen. Die Preise des Familienschutzes ist so ausgestaltet, dass diese vor allem für Personen im Alter von ca. 35-50 Jahren interessant sind, die Preisgestaltung beim Gebäudeschutz richtet sich nach der Art der Liegenschaft und dem Gebäudeversicherungswert. Des Weiteren sind beide Versicherungen monatlich kündbar und beim Familienschutz wird gänzlich auf die Beantwortung von Gesundheitsfragen verzichtet. Die Produkte sind also technisch nicht mit dem Kernbankensystem verknüpft.

Der Prozess aus Sicht des Kundenberaters

Zentral am ganzen Konzept ist aus meiner Sicht die Vereinfachung des Prozesses für die Kundenberater. Diese müssen eigentlich «nur noch» einen Lead an die Service-Tochter Servicehub generieren.

Der Prozessablauf ist in etwa wie folgt: Nimmt der Kunde mit der Bank Kontakt auf (z.B. für die Vereinbarung eines Termins in Bezug auf den Abschluss oder die Verlängerung einer Hypothek), schickt der Kundenberater der BLKB dem Kunden nach dem Gespräch auch noch ein Video (das Video können Sie hier anschauen) per Mail mit, mit welchem der Kunde auf die Risiken im Zusammenhang mit den beiden oben vorgestellten Versicherungs-Produkte auf einfache Art und Weise kurz sensibilisiert wird. Das eigentliche Hypothekar-Beratungsgespräch in der Filiale läuft dann «ganz normal» ab, ohne dass auf die beiden neuen Versicherungs-Produkte eingegangen wird. Erst nach dem Abschluss des Hypothekargeschäfts kommt der Kundenberater nochmals auf das Video zu sprechen und erkundigt sich, ob der Kunde eine Beratung zu dieser Thematik grundsätzlich interessant findet. Falls der Kunde dies bejaht, wird einer der Mitarbeitenden von Anivo via Videoberatung in das Beratungszimmer der BLKB dazugeschaltet. Die Beratungszimmer der BLKB mussten hierfür technisch noch etwas aufgerüstet werden (v.a. Mikrophone und Kamera mussten noch ergänzt werden).

Entscheidet sich der Kunde über den telefonischen Kanal für eine Verlängerung seiner Hypothek, wird der Kundenberater nach dem Abschluss kurz auf mögliche Risiken im Zusammenhang mit seiner Finanzierung eingehen. Interessiert sich der Kunde für dieses Beratungs-Angebot, so wird die Anivo auf ihn zugehen und das Beratungsgespräch entweder telefonisch oder über eine Videoberatung (von Zuhause aus) durchführen.

Für die Verträge sind keine Unterschriften – und entsprechend kein Papier – nötig. Der Abschluss erfolgt mit dem mündlichen Einverständnis des Kunden, eine entsprechende Versicherung abzuschliessen. Die daraus generierte Police wir dem Kunden per Mail zugestellt. Erst mit der Zustellung der Police werden die Kundendaten an die Basler Versicherung weitergegeben. Zu diesem Zeitpunkt beginnt der Versicherungsschutz bereits zu laufen.

Ein durchgeführter Pilotversuch mit rund 200 Kunden der BLKB zeigte, dass drei Viertel der kontaktierten Kunden die Bank für eine Versicherungsberatung aufsuchten. Die Beratung dauerte durchschnittlich 30 Minuten.

Welcher Kooperationspartner wie profitiert

Aus Sicht der BLKB kann das Projekt strategisch vor allem aus drei Perspektiven betrachtet werden. Einerseits sieht die Bank in diesen zusätzlichen Angeboten eine Chance, ihre Angebotspalette und Wertschöpfungstiefe rund um das Ökosystem «Hypothek» zu erweitern. Zweitens möchte sie durch dieses Angebot ihre zinsindifferenten Erträge erhöhen. Und schliesslich erhofft sich die Bank, dieses Produkt auch bei anderen Banken platzieren zu können und dadurch (über ihre Tochtergesellschaft Servicehub) von Skaleneffekten profitieren zu können.

Aus Sicht der Basler Versicherung ist dieses Projekt interessant, weil die Bank den Kunden genau zu jenem Zeitpunkt bei sich hat, welcher für die Versicherung eigentlich am relevantesten ist. Für die Versicherung ist das Erkennen dieses optimalen Zeitpunkts nicht immer ganz einfach. Des Weiteren kann die Basler Versicherung durch das Angebot möglicherweise Kunden gewinnen, die ansonsten nicht unbedingt eine solche Versicherung abschliessen würden. Abschliessend würde ich nicht ausschliessen, dass die Kosten für die Kundenakquisition, die natürlich abhängig sind vom vereinbarten Preismodell mit der BLKB, tiefer sind als für einen sonst üblichen Vertragsabschluss.

Aus Sicht von Anivo wurde damit ein neues Geschäftsmodell kreiert, welches auf der bestehenden Technologie und den Beratungsdienstleistungen aufsetzt und diese weiterentwickelt. Des Weiteren können dadurch möglicherweise auch die Ertragsströme weiter diversifiziert werden.

Fazit

Der Ausbau des Ökosystems und die Erweiterung der Angebotspalette rund um das Thema Immobilien und Hypothek ist eine strategische Stossrichtung, welche bei verschiedenen Banken beobachtet werden kann. Der entsprechende Markt ist und bleibt für die Retail Banken absolut zentral. Durch den Ausbau der Dienstleistungen versucht die BLKB auch die Abhängigkeit vom Zinsdifferenzgeschäft etwas zu reduzieren – auch dies ein Thema, das fast alle Retail Banken beschäftigt. Entsprechend ist der Versuch nachvollziehbar, diese Ziele durch Kooperationen mit Versicherungen und anderen Partnern zu erreichen. Aus meiner Sicht ist der Ansatz, die Bank- und Versicherungsberatung (personell) zu trennen, aber die Prozesse eng zu verzahnen, vielversprechend. Schlussendlich muss und wird aber der Kunde entscheiden, ob er die entsprechenden Versicherungen abschliessen möchte.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. März 2018

Wechselbereitschaft der Schweizer Retail Banking Kundinnen und Kunden – die Umfrage-Ergebnisse

Es ist ein zentrales Anliegen aller Unternehmen, dass ihre Kunden mit den entsprechenden Dienstleistungen, Produkten und dem Support zufrieden sind. Ist die Kundenzufriedenheit hoch und werden die Services als sehr gut beurteilt, kann man sich möglicherweise von der wichtigsten Konkurrenz differenzieren.… Mehr Informationen

Es ist ein zentrales Anliegen aller Unternehmen, dass ihre Kunden mit den entsprechenden Dienstleistungen, Produkten und dem Support zufrieden sind. Ist die Kundenzufriedenheit hoch und werden die Services als sehr gut beurteilt, kann man sich möglicherweise von der wichtigsten Konkurrenz differenzieren. Ebenso reduziert eine hohe Kundenzufriedenheit die Abwanderungsquote von Kunden. Es lohnt sich, eher die Beziehung zu den bestehenden Kunden zu stärken als neue Kunden zu gewinnen. So haben verschiedene Studien gezeigt, dass die Kundengewinnung etwa vier bis sechs Mal teurer ist als die Kundenbindung (u.a. TARP, 1986). Aus diesem Grund wurde im Rahmen der Retail Banking Studie 2017 die Kundenzufriedenheit und die Wechselwilligkeit der Schweizer Retail-Bankkunden untersucht.

Stichprobe

Als Grundlage für die Untersuchungen dient eine im Rahmen einer Semesterarbeit des Masterstudiums von Patrick Hummel, Philip Künzli und Simon Lohri im April 2017 durchgeführte Onlineumfrage, an welcher 2‘486 Personen aus der ganzen Schweiz teilgenommen haben. Die Umfrage ist in Bezug auf die Schweizer Bevölkerung nicht ganz repräsentativ, da die Umfrageteilnehmenden vor allem aus der Deutschschweiz stammen und überproportional viele Männer an der Umfrage teilgenommen haben. In Bezug auf die Altersverteilung und den Bildungsstand ist die Umfrage hingegen ziemlich repräsentativ. Daher sollte die Umfrage insgesamt einen guten Überblick über das Befinden der Schweizer Wohnbevölkerung gegenüber den hiesigen Retail Banken geben.

Tiefe Wechselwilligkeit

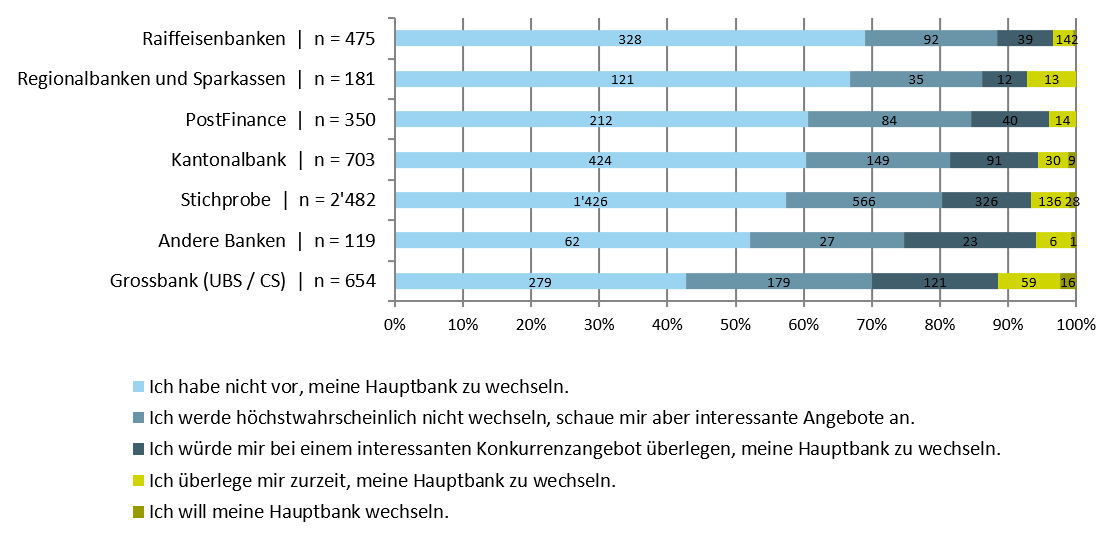

Die Abbildung 1 zeigt die Wechselbereitschaft der Schweizer Retail-Bankkunden auf. Es fällt auf, dass insgesamt nur etwas mehr als 1 Prozent der Kunden plant, die Hauptbankbeziehung zu wechseln. Weitere 5 Prozent der Kunden überlegen sich zumindest, eine neue Hauptbankbeziehung aufzubauen.

Die Werte der Retail Kunden sind sehr ähnlich wie jene der KMU-Kunden. Eine im Auftrag des Staatssekretariats für Wirtschaft SECO vom IFZ durchgeführte repräsentative Studie (2017) zeigt, dass nur zwei Prozent der KMU in den letzten zwölf Monaten ihre Hausbank gewechselt haben. Auch in der Studie von 2012 machte dieser Anteil zwei Prozent aus, während er in der Studie von 2010 noch fünf Prozent betrug. Die Resultate der Studie von 2017 zeigen, dass lediglich drei Prozent der KMU geplant haben, in den nächsten zwölf Monaten ihre Hausbank möglicherweise zu wechseln. Verglichen mit ausländischen Studien ist dieser Wert ausserordentlich tief.

Vergleicht man die verschiedenen Werte nach den einzelnen Bankengruppen, schneiden die Raiffeisenbanken am besten und die Grossbanken am schlechtesten ab. Selbst bei den Grossbanken möchten derzeit aber nur rund 2.4 Prozent die Hauptbank wechseln. Weitere 9 Prozent der Grossbankenkunden überlegen sich derzeit aber noch, ihre Hauptbankbeziehung zu wechseln.

Der Hauptunterschied zwischen den Banken ist eher bei jener Kategorie der Kunden festzustellen, welche sich nicht ganz sicher sind, ob sie bei ihrer Hauptbank bleiben wollen oder nicht. So sind bei den Grossbanken rund 55 Prozent der Kunden unschlüssig bezüglich ihrer Wechselbereitschaft. Bei den Raiffeisenbanken sowie Regionalbanken und Sparkassen hingegen beträgt diese Grösse nur rund 31 beziehungsweise 33 Prozent. Die meisten Bankgruppen können sich auf einen sehr grossen Stamm an Kunden verlassen, welche nicht vorhaben die Bank zu wechseln. Bei den Raiffeisenbanken beträgt dieser 69 Prozent, bei den Regionalbanken und Sparkassen 67 Prozent, bei der PostFinance 61 Prozent, bei den Kantonalbanken 60 Prozent und bei der Gruppe „andere Banken“ 52 Prozent. Nur die Grossbanken weisen in dieser Kategorie mit 43 Prozent einen Wert von unter 50 Prozent aus.

Fazit

Es kann also festgehalten werden, dass die Wechselwilligkeit der Kunden derzeit sehr gering ist. Einzig die Grossbanken sowie die Banken der Gruppe „andere Banken“ fallen relativ gesehen etwas ab. Auch bei diesen Bankengruppen fällt die Bewertung insgesamt aber positiv aus. Kundinnen und Kunden von Schweizer Retail Banken verhalten sich also äussert loyal respektive träge. Des Weiteren hat die Studie auch aufzeigt, dass der typische Retail Banking Kunde mit seinen Bankdienstleistungen – entgegen immer wieder anderslautender Behauptungen – zufrieden ist. Interessanterweise wechseln Retail Kunden in der Regel auch dann die Bank nicht, wenn sie unzufrieden sind. Es scheint derzeit also (noch) so, als müsse viel passieren, damit ein Kunde seine Hauptbankbeziehung wechselt.

Gleichzeitig wäre es aber aus Bankensicht sehr gefährlich, sich in Anbetracht dieser Resultate zurückzulehnen. Immerhin 22 Prozent der Kunden geben nämlich an, dass sie sich bei einem interessanten Konkurrenzangebot durchaus überlegen würden, die Hauptbank zu wechseln. Zudem lassen einerseits die verschiedenen technologischen, sozialen und regulatorischen Entwicklungen erwarten, dass man zukünftig noch stärker dazu gezwungen sein wird, die eigenen Dienstleistungen und Produkte kundenorientierter anzubieten (Convenience, Geschwindigkeit, Verfügbarkeit). Andererseits sollten neu entstehende Angebote für Retail Kunden oder KMU immer genau verfolgt werden. Es lohnt sich beispielsweise auch, die Kreditvergabe-Politik von Amazon genauer zu beobachten. Der amerikanische Handelskonzern bietet seinen Marktplatz-Händlern in den USA (und womöglich bald auch in Deutschland) Kredite zwischen USD 1’000 und USD 750’000 an und nutzt dabei seinen grossen Informationstand über die Kunden («real-time» Informationen zu Umsatzentwicklungen, Reklamationen, Kunden-Feedbacks, Lieferverzögerungen, etc.). Das Auszahlungsvolumen lag nach eigenen Angaben im Jahr 2017 in den USA bei mehr als einer Milliarde USD.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. März 2018

Welches Potential hat Crowdlending in der Schweiz?

Crowdlending für kleine und mittlere Unternehmen (KMU) wird auch im Jahr 2017 markant zum Wachstum von Crowdfunding in der Schweiz beitragen. Im Jahr 2016 wurden Kredite im Umfang von CHF 28.1 Millionen über Crowdlending-Plattformen finanziert (vgl. Crowdfunding Monitoring). Im Jahr 2017 wird sich dieses Volumen markant erhöhen (Details folgen im Crowdfunding Monitoring 2018, welches im Mai 2018 erscheint).… Mehr Informationen

Crowdlending für kleine und mittlere Unternehmen (KMU) wird auch im Jahr 2017 markant zum Wachstum von Crowdfunding in der Schweiz beitragen. Im Jahr 2016 wurden Kredite im Umfang von CHF 28.1 Millionen über Crowdlending-Plattformen finanziert (vgl. Crowdfunding Monitoring). Im Jahr 2017 wird sich dieses Volumen markant erhöhen (Details folgen im Crowdfunding Monitoring 2018, welches im Mai 2018 erscheint). Die erwarteten Wachstumsraten sind somit sehr hoch, die absoluten Zahlen der Volumen jedoch noch tief. So beliefen sich beispielsweise die von den Schweizer Banken vergebenen Kredite an KMU (Unternehmen <250 Mitarbeitende) auf mehr als CHF 295 Milliarden.[1]

Kreditversorgung in der Schweiz und wo das Potenzial von Crowdlending liegt

Aus volkswirtschaftlicher Perspektive kann Crowdlending über zwei Kanäle Nutzen generieren: Einerseits ist es denkbar, dass es kreditwürdige und -fähige Unternehmen gibt, die über traditionelle Finanzierungskanäle keinen Kredit erhalten. Für all diese würde Crowdlending ein alternativer Finanzierungskanal darstellen. Zum Zweiten gibt es das Argument, dass die Finanzintermediation über Crowdlending zu tieferen Kosten erfolgen könnte (beispielsweise in Form von tieferen Transaktionskosten). Zu diesem zweiten Argument gibt es für die Schweiz keine vertieften Untersuchungen. Was das erste Argument angeht, so gibt es eigentlich keine Hinweise darauf, dass wir in der Schweiz ein Kreditallokationsproblem haben. Gemäss der kürzlich vom IFZ im Auftrag des SECO publizierten KMU Studie des Staatssekretariates für Wirtschaft gibt es in der Schweiz keine offensichtlichen Anzeichen für einen Engpass bei der Finanzierung von KMU.[2] Insgesamt haben 32 Prozent aller Schweizer KMU einen Kredit bei einer Bank. Diejenigen KMU ohne Kredit haben meist andere Geldgeber und/oder genügend Eigenkapital. Die Kategorie der Unternehmen mit Finanzierungsbedürfnis, deren Kreditantrag von Banken abgelehnt wurde, ist sehr klein. Lediglich fünf Prozent der Schweizer KMU, welche einen Kredit beantragten, erhielten im vergangenen Jahr einen negativen Kreditentscheid. Gründe dafür sind meist fehlende Sicherheiten oder zu tiefe Cash Flows. Insofern verbirgt sich hier für den Crowdlending Markt lediglich ein kleines Potential. Zudem dürfte ein substanzieller Teil dieser KMU auch die Kreditprüfungskriterien einer Crowdlending-Plattform nicht erfüllen.

Eine interessante Gruppe für Crowdfunding-Plattformen sind aber diejenigen Unternehmen, welche zwar ein Bedürfnis nach Bankfinanzierungen haben, aber trotzdem keinen Kreditantrag einreichen. Dies kann auf unterschiedliche Gründe zurückgeführt werden. Beispielsweise sehen die Unternehmen davon ab, weil sie erwarten, dass der Antrag von der Bank abgelehnt wird oder sie rechnen mit ungünstigen Konditionen. Diese Gruppe von «entmutigten» KMU entspricht rund sechs Prozent aller Schweizer KMU oder einem Anteil von 27 Prozent an denjenigen KMU mit einem Finanzierungsbedürfnis.

Unternehmen sind an Crowdlending interessiert

Können sich denn Unternehmen überhaupt vorstellen, sich über Crowdlending zu finanzieren? Wir haben dies im Rahmen einer Bachelorarbeit an der Hochschule Luzern-Wirtschaft von Urs Henggeler untersuchen lassen. Die Umfrage ist zwar nicht repräsentativ. Einerseits wurden nur 113 Unternehmen befragt. Andererseits ist beispielsweise auch die geographische Verteilung oder die Verteilung nach Sektoren nicht repräsentativ. So befinden sich zwei Drittel dieser insgesamt 113 befragten KMU in der Zentralschweiz. Zudem sind Unternehmen aus dem dritten Wirtschaftssektor (Dienstleistungen) verhältnismässig untervertreten und solche aus dem zweiten Sektor (Industrie) übervertreten. Insofern gilt es, die Zahlen sicherlich mit viel Vorsicht zu betrachten. Trotzdem gibt es einige spannende Schlüsse aus den Untersuchungen:

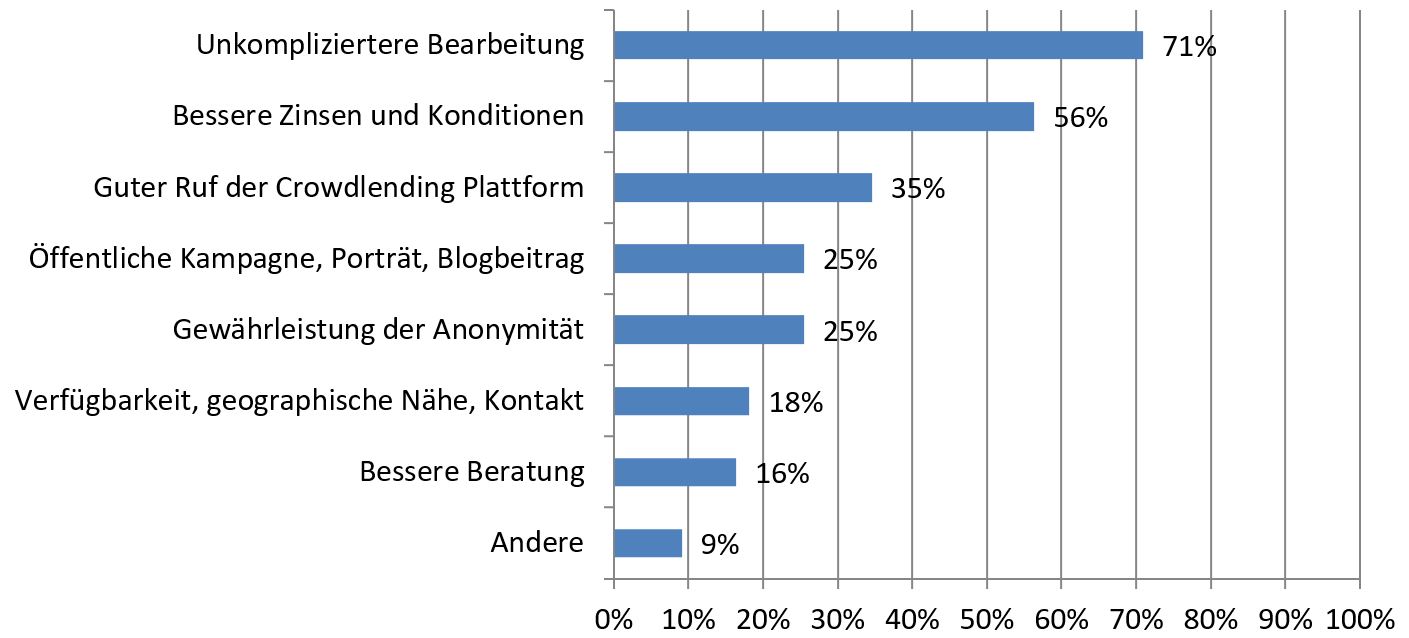

- Bei den befragten Unternehmen geniesst Crowdfunding eine überraschend hohe Bekanntheit: 83 Prozent kennen den Begriff Crowdfunding. 45 Prozent geben sogar an, die Funktionsweise von Crowdlending zu kennen.

- Unter den Schweizer Crowdlending-Plattformen sind Cashare und CreditGate24 am Bekanntesten, gefolgt von den Plattformen Creditworld, Lendico und Swisspeers.[3]

- Fast die Hälfte der befragten Unternehmen (!) kann sich grundsätzlich vorstellen, über Crowdlending Geld aufzunehmen. 18 Prozent der befragten Unternehmen kann sich auch vorstellen, bestehende Finanzierungen mit Crowdlending abzulösen.

- Abbildung 1 zeigt die Voraussetzungen, welche gemäss den befragten Unternehmen für eine Kreditaufnahme via Crowdlending erfüllt sein müssen. 71 Prozent setzen eine (im Vergleich zu anderen Finanzierungsquellen) unkompliziertere Bearbeitung des Kreditantrages voraus. 56 Prozent nennen bessere Zinsen/Konditionen als Bedingung.

Fazit

Crowdlending hat in der Schweiz ein grosses Potenzial. Einerseits gibt es eine relativ grosse Gruppe von KMU, welche trotz Bedarf aus verschiedenen Gründen bei Banken gar nicht erst einen Kreditantrag stellt. Andererseits gibt es auch zahlreiche Unternehmen mit bestehenden Krediten, die sich eine Finanzierung über Crowdlending vorstellen können. Voraussetzungen sind aber eine vergleichsweise unkompliziertere Bearbeitung des Kreditantrages sowie bessere Konditionen. Des Weiteren zeigt diese nicht repräsentative Umfrage auf, dass KMU möglicherweise dem Thema offener gegenüberstehen als man dies bisher – nicht zuletzt durch die bisher tiefen Volumenzahlen – suggerieren würde. Betrachtet man diese Umfrageergebnisse, lässt sich daraus schliessen, dass Crowdlending Plattformen in Zukunft Marktanteile gewinnen und dadurch auch für Banken zu spürbareren Mitbewerbern im Finanzierungsmarkt werden können.

[1] Quelle: Datenportal SNB. Ausstehende Kredite.

[2] KMU wurden definiert als Unternehmen mit einer Mitarbeitendenzahl (in Vollzeitäquivalenten) zwischen 2 und 249. Folgende Kategorien wurden bewusst ausgeschlossen: Öffentliche Unternehmen, der primäre Sektor, Finanzintermediäre, Versicherungen, private Haushalte als Arbeitgeber sowie extraterritoriale Organisationen und Körperschaften.

[3] Die Namen sind innerhalb dieser zwei Bekanntheitsgruppen alphabetisch geordnet.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.