28. Februar 2018

IFZ FinTech Studie: FinTech vom Hype zur Realität

Die heute erschienene «IFZ FinTech-Studie 2018» der Hochschule Luzern gibt einen umfassenden Überblick über den Schweizer FinTech-Sektor (Definition siehe Box). Diese zeigt, dass die FinTech-Branche hierzulande wie schon im Vorjahr sehr gute Rahmenbedingungen vorfindet: Im globalen Vergleich von 30 untersuchten Städten liegen Zürich und Genf wiederum auf Platz 2 und 3, nur Singapur erzielt noch höhere Werte.… Mehr Informationen

Die heute erschienene «IFZ FinTech-Studie 2018» der Hochschule Luzern gibt einen umfassenden Überblick über den Schweizer FinTech-Sektor (Definition siehe Box). Diese zeigt, dass die FinTech-Branche hierzulande wie schon im Vorjahr sehr gute Rahmenbedingungen vorfindet: Im globalen Vergleich von 30 untersuchten Städten liegen Zürich und Genf wiederum auf Platz 2 und 3, nur Singapur erzielt noch höhere Werte. «Die Schweiz hat ihr Potential noch nicht ganz ausgeschöpft», sagt Studienleiter Thomas Ankenbrand. Luft nach oben ortet er vor allem im technologischen Bereich. Das Ranking basiert auf 72 Indikatoren, welche die Rahmenbedingungen des politischen und rechtlichen, ökonomischen, sozialen sowie technologischen Umfelds abbilden.

«Crypto Valley» in Zug ist kein Zufall

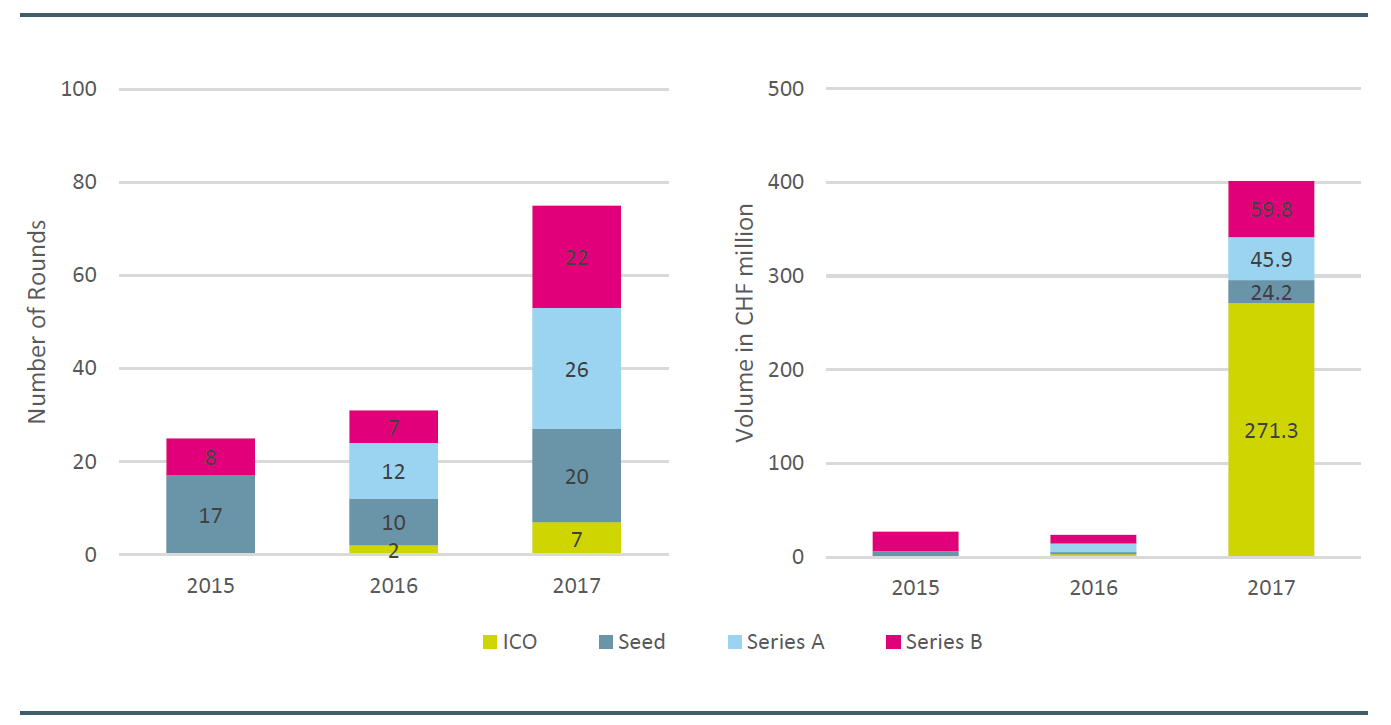

Die exzellenten Rahmenbedingungen haben, zusammen mit der Ansammlung von innovativen Unternehmern, den proaktiven Behörden und führenden Forschungsinstituten, zum Aufblühen des sogenannten Crypto Valley geführt. Dieses Zentrum lässt die Schweiz vom globalen ICO-Boom profitieren: 271 Millionen Schweizer Franken haben hiesige FinTech-Unternehmen im Jahr 2017 über diese alternative Finanzierungsform erhalten (siehe Abbildung 1).

Aber auch die Investitionen über die traditionelle Finanzierungsform des Venture Capitals sind im Jahr 2017 bedeutend angestiegen, auf ein Total von rund 130 Millionen Schweizer Franken.

FinTech-Unternehmen: Wachstum und Reife

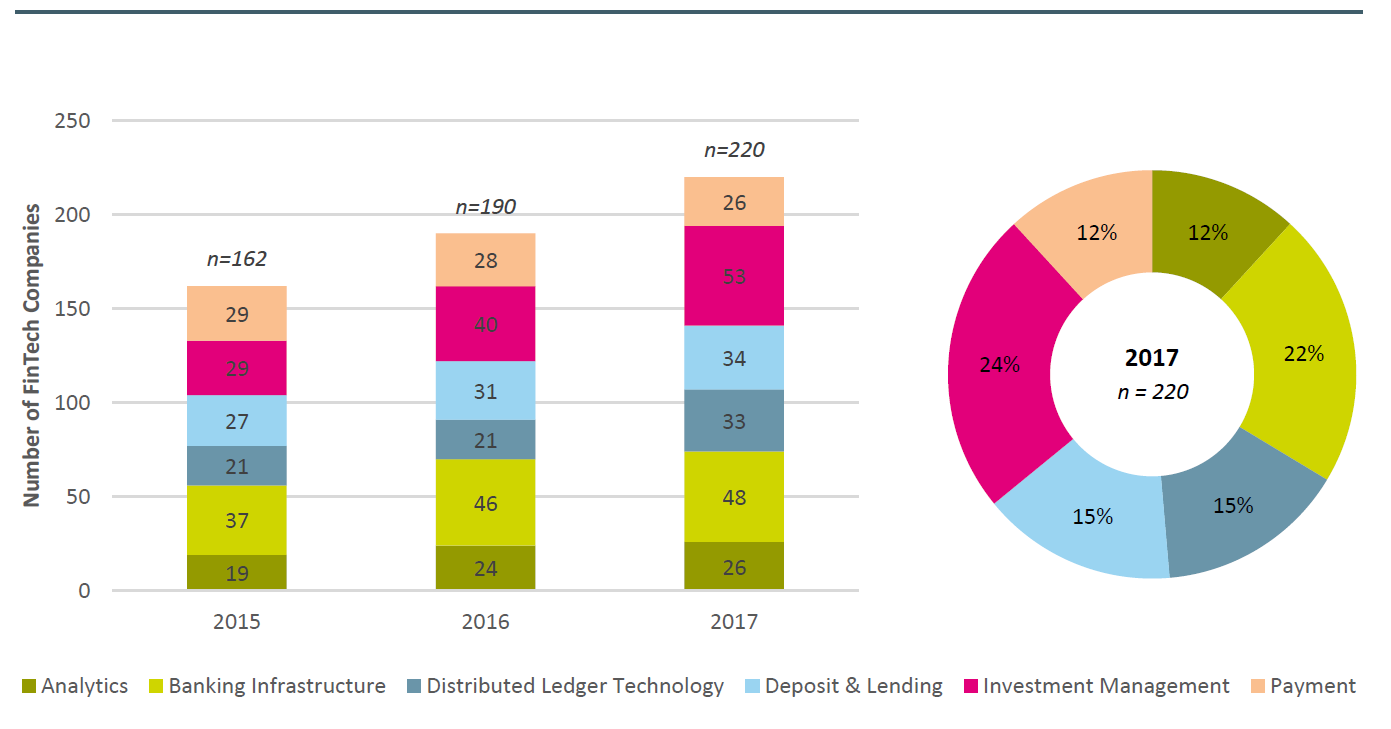

«Der FinTech-Sektor ist über die letzten drei Jahre hinweg stetig gewachsen», sagt Thomas Ankenbrand. Ende 2017 waren hierzulande 220 Unternehmen tätig, was einem Wachstum von 16 Prozent gegenüber dem Vorjahr entspricht. Die 6 in der IFZ-Studie unterschiedenen FinTech-Bereiche «Analytics», «Banking Infrastructure», «Distributed Ledger Technology», «Deposit & Lending», «Investment Management» und «Payment» sind dabei ziemlich gleichmässig verteilt. Den grössten Anteil haben Startups in den beiden Bereichen «Investment Management» und «Banking Infrastructure».

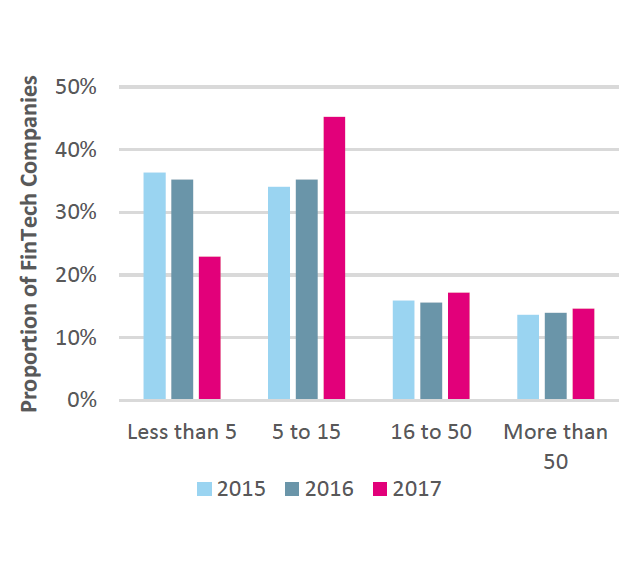

Die durchschnittliche Grösse der Unternehmen, gemessen an der Anzahl Vollzeitmitarbeiter, wie auch an der Kapitalisierung, hat sich im Vergleich zum Vorjahr erhöht (vgl. Abbildung 3). «Die Branche ist nicht nur reifer geworden, sie wird auch als reifer wahrgenommen: Der Hype ist Realität geworden», so Ankenbrand.

Kundenakquisition als grösste Herausforderung

Trotz des Wachstums sehen sich Schweizer FinTech-Unternehmen gemäss der durchgeführten Umfrage mit Herausforderungen konfrontiert. Die Schwierigkeiten, neue Kunden zu finden, scheint hierbei das grösste Hindernis für weiteres Wachstum im Sektor darzustellen. Hingegen bereitet der Zugang zu externen Finanzmitteln wenig Mühe. Dies wird auch durch den signifikanten Anstieg im Venture Capital-Investitionsvolumen bestätigt.

Weiteres Wachstum erwartet

«2017 war wiederum ein erfolgreiches Jahr für den Schweizer FinTech-Markt», sagt Thomas Ankenbrand. «Wir erwarten, dass sich dieser Trend auch 2018 fortsetzt.» Dazu gehörten noch höhere Unternehmenswerte, weitere Jobs in der Branche sowie die Stärkung bestimmter FinTech-Produkte. Zudem scheint der gesamte Finanzsektor von diesem Wachstum und den damit verbundenen technologischen Innovationen zu profitieren.

IFZ FinTech-Studie 2018

Heute erscheint die «IFZ FinTech-Studie 2018» der Hochschule Luzern. Darin gibt das Projektteam einen umfassenden Überblick über den Schweizer FinTech-Sektor. Der erste Teil der Studie beschreibt das Ökosystem von FinTech: Einerseits wird das politische und rechtliche, ökonomische, soziale sowie technologische Umfeld besprochen, andererseits werden Auswertungen über die Geschäftsmodelle der 220 Schweizer FinTech-Unternehmen aufgeführt. Im zweiten Teil der Studie werden 108 Schweizer Unternehmen, welche an der Studie teilgenommen haben, genauer vorgestellt. In den Übersichten sind unter anderem Informationen zu Zielmärkten, Vertriebskanälen und Ertragsmodellen sowie verschiedene Unternehmenskennzahlen zu finden.

IFZ FinTech Study – 2018

19. Februar 2018

Neuer Online-Kredit für KMU bei der Credit Suisse

Im Rahmen der Retail Banking-Studie 2015 wurden die Geschäftsleitungsmitglieder von Schweizer Banken befragt, wie sie verschiedene strategische Optionen im Hinblick auf ihre zukünftige Relevanz beurteilen. Dabei wurde unter anderem auch gefragt, welche Bedeutung Online-KMU-Kredite in Zukunft haben werden. Wie die Abbildung 1 aufzeigt, haben die 202 Teilnehmenden diesen Bereich wie folgt eingeschätzt:

Insgesamt waren also immerhin 21 Prozent der Bankenvertreter der Meinung, dass das Thema Online-KMU-Kredite für sie zukünftig eine hohe oder gar sehr hohe strategische Relevanz hat.… Mehr Informationen

Im Rahmen der Retail Banking-Studie 2015 wurden die Geschäftsleitungsmitglieder von Schweizer Banken befragt, wie sie verschiedene strategische Optionen im Hinblick auf ihre zukünftige Relevanz beurteilen. Dabei wurde unter anderem auch gefragt, welche Bedeutung Online-KMU-Kredite in Zukunft haben werden. Wie die Abbildung 1 aufzeigt, haben die 202 Teilnehmenden diesen Bereich wie folgt eingeschätzt:

Insgesamt waren also immerhin 21 Prozent der Bankenvertreter der Meinung, dass das Thema Online-KMU-Kredite für sie zukünftig eine hohe oder gar sehr hohe strategische Relevanz hat. Analysiert man hingegen den heutigen Schweizer Markt muss man festhalten, dass dieses Thema derzeit und entgegen der Einschätzung gewisser Bankenvertretenden in Bezug auf die strategische Relevanz noch nicht im Fokus steht. Mir sind nur die Angebote der UBS oder der Raiffeisenbanken bekannt.

Die Lösung der Credit Suisse ist derzeit in einer Betaphase und wird von 27 KMU getestet. In wenigen Wochen – die Bank spricht von April – sollte sie dann allen KMU-Kunden, die das Online Banking der Bank, nutzen, offenstehen. Insgesamt hat die Credit Suisse über 100’000 Firmenkunden in der Schweiz.

Das neue Angebot der Credit Suisse

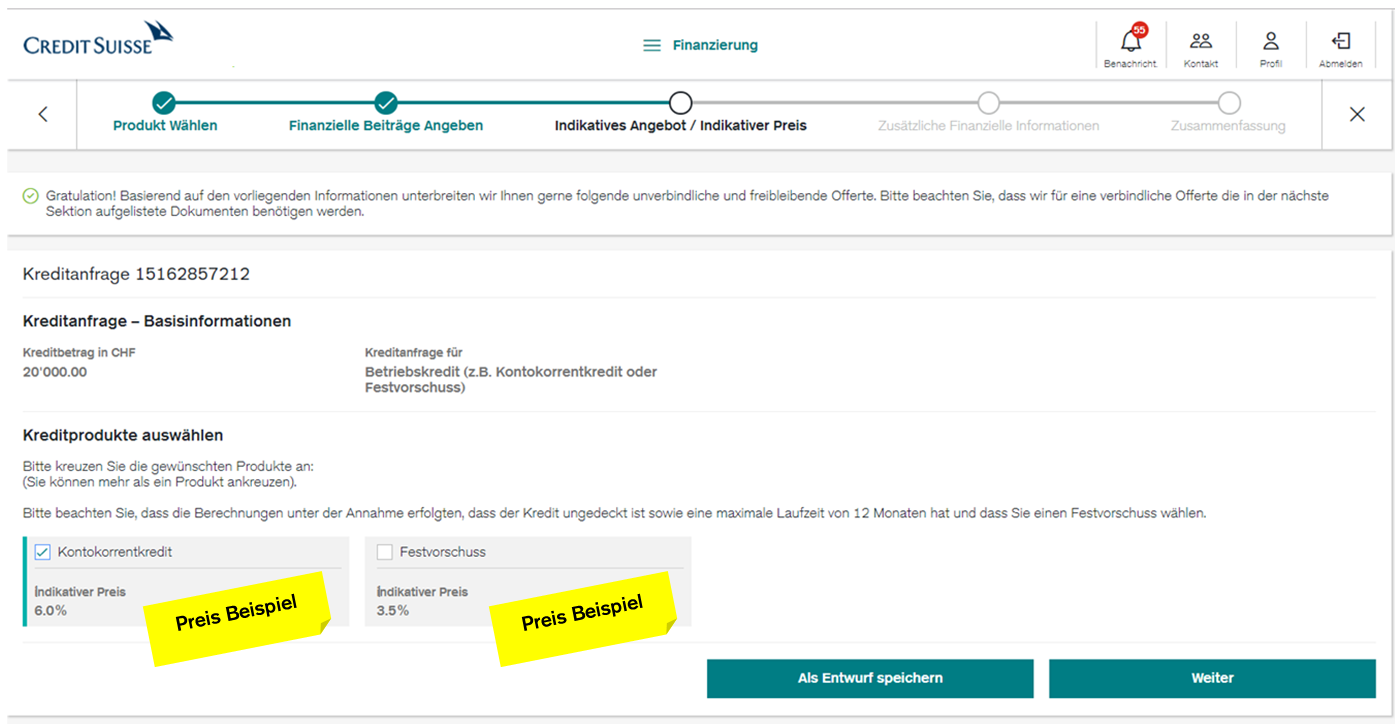

Die Credit Suisse hat kürzlich ein neues Online Banking Portal für Geschäftskunden (Credit Suisse Direct Business) lanciert. Dieses ist multibankingfähig, das heisst es können auch Konti von anderen Banken in das Online Banking eingebunden werden; es hat ein Tool, mit welchem man innert fünf Minuten neue Leasingverträge abschliessen kann; und es bietet im Leasing-Bereich eine Übersicht über alle Verträge (digitales Vertragsarchiv). In wenigen Wochen können Geschäftskunden im Direct Business auch Kredite online beantragen und eine Übersicht über ihr gesamtes Kreditexposure erhalten. Dadurch möchte sich die Credit Suisse einerseits als innovative KMU-Bank positionieren. Andererseits sollen die für viele KMU vorherrschenden Hürden in Bezug auf Komplexität und Aufwand eines Kreditgesuchs reduziert werden. Im Detail läuft der Prozess wie folgt:

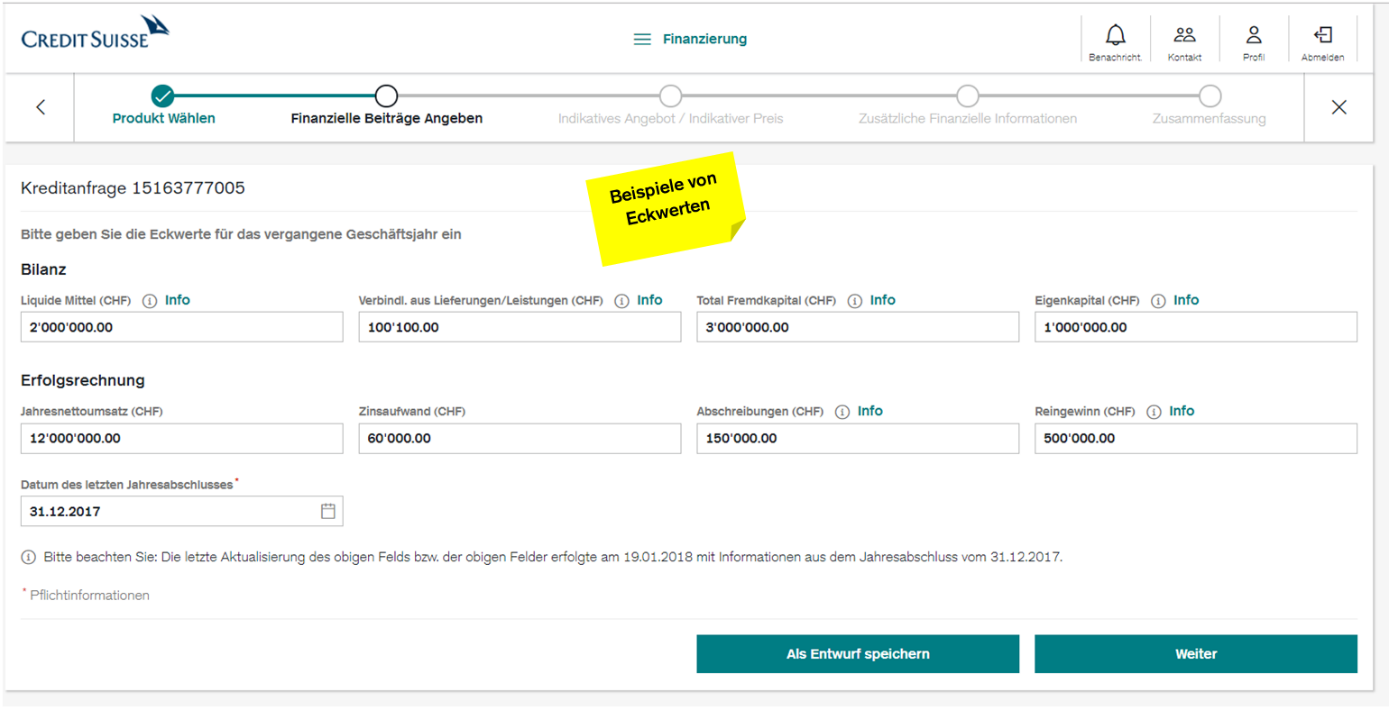

Als erstes kann der Kunde im Credit Suisse Direct Business einen Kredit beantragen. Hierfür muss er neben dem gewünschten Betrag und der gewünschten Kreditart insgesamt acht Variablen – vier aus der Bilanz und vier aus der Erfolgsrechnung – angeben (siehe Abbildung 2). Ebenso können zusätzliche Infos angegeben werden (z.B. Kreditzweck). Sobald diese Informationen vollständig sind, erhält der Kunde «real time» Bescheid, ob er sich grundsätzlich für den Kredit qualifiziert («Kreditfähigkeit»). Die Kreditfähigkeitsprüfung wird also vollkommen automatisiert durchgeführt.

- Der Vorteil ist also, dass der potenzielle Kreditnehmer sehr schnell erfährt, ob die Kreditfähigkeit gegeben ist. Ebenso sieht er, wie hoch der Zinssatz in etwa sein wird. Diese Angabe ist aber nicht bindend, sondern soll nur indikativ sein (vgl. Abbildung 3).

- Die Berechnung der Kreditfähigkeit basiert in diesem ersten Schritt auf den acht vom KMU angegeben Datenpunkten, dessen Industrie sowie einem externen Rating-Tool. Erwähnenswert ist auch, dass die Eingaben jederzeit zwischengespeichert werden können, sollte man den Prozess unterbrechen wollen.

- Ist das Ergebnis der Kreditprüfung positiv und ist man mit dem indikativen Zinssatz «zufrieden», müssen danach wie üblich alle relevanten Dokumente wie zum Beispiel die Bilanz und Erfolgsrechnung der vergangenen drei Jahre hochgeladen werden. Ebenso kann das KMU zusätzliche Angaben machen zum Thema Sicherheiten, der Dividendenpolitik oder Krediten bei anderen Banken. Dieser Antrag kann zwar digital eingegeben werden, wird danach aber bei der Credit Suisse im «klassischen» Prozess, also «manuell» durch den Kundenberater und das Risk Management geprüft. Die Credit Suisse macht hierbei ihrerseits auch selber nochmals ein Rating mit zusätzlichen Faktoren. Ziel ist, dem Kunden dank der Unterstützung des neuen Online-Tools innerhalb kurzer Zeit den finalen, bindenden Entscheid und den definitiven Zinssatz mitzuteilen – bei Blankokrediten (feste Vorschüsse und Kontokorrentkredite) etwa innerhalb von 48 Stunden.

Grundsätzlich kann man jegliche Art von Krediten online beantragen. Die «real time» Funktion in Bezug auf eine indikative Aussage wird derzeit aber nur für bestehende Kunden ohne bereits bestehende Kredite bei der Credit Suisse und bei Blanko-Krediten angeboten. Die anderen Kreditanfragen gelangen direkt zu den entsprechenden Kundenberatern. Gemäss Marcelo Victoria, dem Projektverantwortlich im Bereich Digital Solutions & Delivery, ist noch in diesem Jahr geplant, das Angebot auch für bestehende Kunden mit Krediten auszubauen. Die Komplexität für diesen Geschäftsfall ist höher. Des Weiteren gilt zu berücksichtigen, dass die indikative Beurteilung nur für eher kleinvolumige Online-Blankokredite von weniger als CHF 500’000 gilt. Blankokredite sind online einfacher zu kalkulieren; der Einbezug von Sicherheiten wäre dagegen technisch komplex und schwieriger zu standardisieren.

Welche Kunden nutzen dieses Angebot?

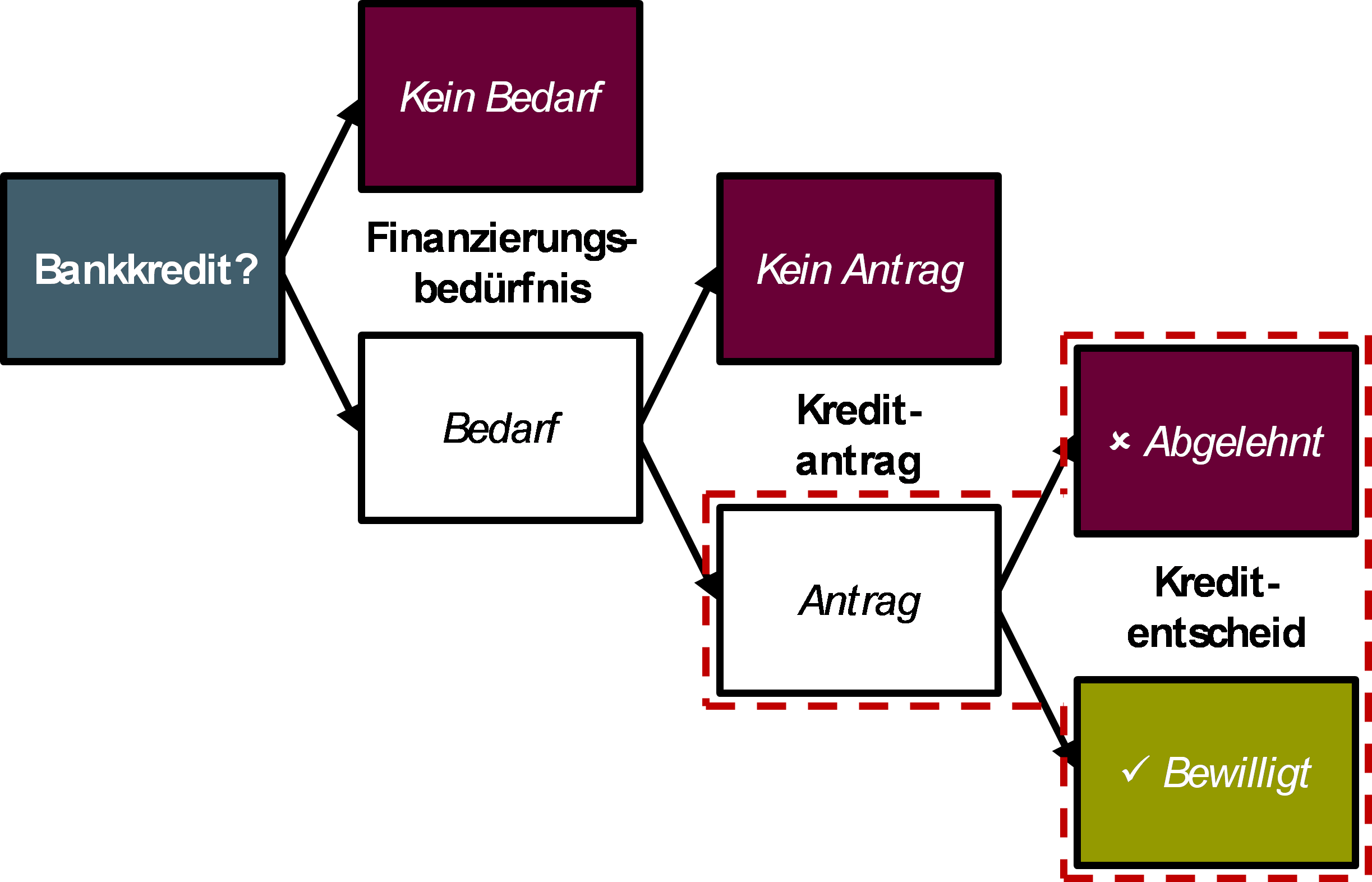

Welche KMU werden dieses Angebot überhaupt nutzen? Ich möchte hierzu ein Modell als Gedankenstütze vorstellen, das wir auch für die im Auftrag des SECO erstellte KMU-Studie gewählt haben. Dabei gliedern wir den Prozess der Kreditallokation in drei Stufen und vier Gruppen von Unternehmen (vgl. Abbildung 4): Solche, 1) die keinen Kredit benötigen, 2) solche die zwar einen Kredit benötigen würden, aber aus verschiedenen Gründen entmutigt sind, einen Kreditantrag zu stellen, 3) solche, die ein Kreditgesuch gestellt haben, aber einen negativen Kreditentscheid erhalten haben und 4) solche Firmen, die erfolgreich einen Kredit erhalten haben.

Interessant könnte das Angebot der Credit Suisse vor allem auch für die Gruppe der «entmutigten» Kreditnehmer sein. Jedes vierte Schweizer KMU, welche eigentlich einen Kredit benötigt hätte, fühlte sich entmutigt und hat deshalb trotz Finanzierungsbedürfnis im vergangenen Jahr keinen Kreditantrag eingereicht. Die wichtigsten Gründe für den Antragsverzicht waren unter anderem die Annahme von zu hohen Sicherheiten, zu mühsame Kreditprozesse sowie die Erwartung, dass der Antrag nicht bewilligt wird. Offeriert man diesen Firmen eine rasche Entscheidungsgrundlage, könnte es durchaus sein, dass sich diese danach trotzdem «trauen», einen Antrag zu stellen. Die Credit Suisse zielt gemäss eigenen Aussagen in einem ersten Schritt aber nicht nur auf die «entmutigten KMU», sondern auch sehr stark auf die grösste Gruppe «Kein Bedarf» (rund 75% der KMU mit mehr als einem Mitarbeitenden) ab. Es wird sich aber weisen, ob diese ihren Finanzierungsmix dank eines solchen Angebots anpassen werden. Spannend wird das Angebot nach dem Ausbau sicherlich auch für diejenigen Kunden, welche bereits einen Kredit haben und diesen ergänzen oder erhöhen wollen. In dieser Gruppe sehe ich klar das grösste Potenzial.

Fazit

Nach der UBS und der Raiffeisenbank lanciert mit der Credit Suisse (endlich) eine weitere Schweizer Bank einen KMU-Online-Kredit. Obwohl die Prozesse noch nicht alle digitalisiert sind und in einem ersten Schritt wohl erst eine überschaubare Gruppe (bestehende Kunden ohne Kredit, nur gewisse Kreditformen) von diesem Angebot profitieren kann, so geht das ganze Projekt für mich in die richtige Richtung. Einerseits versucht man Hürden abzubauen und die «entmutigten Kreditnehmer» durch einen einfachen Prozess und mit einer raschen Antwortzeit in Bezug auf die Kreditwürdigkeit zu einem Kreditantragsgesuch zu ermutigen. Andererseits würde ich das oben beschriebene Angebot der Credit Suisse als ersten Digitalisierungsschritt im Bereich der KMU-Kredite bezeichnen. Es scheint nämlich trotz allen Fortschritten klar, dass der finale Kreditentscheid langfristig beim überwiegenden Teil der kleinvolumigen Krediten vollständig automatisiert (resp. digitalisiert) und «real time» gemacht werden sollte.

Eine Herausforderung könnte der Umgang mit dem indikativen Zinssatz sein. Wenn der indikative Zinssatz stark und oft vom schlussendlich tatsächlich offerierten Zinssatz abweicht, muss man mit frustrierten und unzufriedenen Kunden rechnen. Mehr als 0.25% bis max. 0.5% sollte der verbindend offerierte Zins nicht vom indikativen Wert abweichen (natürlich nur, sofern man alle Werte korrekt angegeben hat). Auf der anderen Seite und bei einer stets grossen Übereinstimmung der Zinsen stellt sich die Frage, ob sich die teuren manuellen Prozesse und das komplexe Rating der CS bei diesen Kleinkrediten lohnen. Hier müsste man dann wohl analysieren, ob das Rating vor allem bei den «Tails» besser liegt und sich das sophistizierte Modell daher trotzdem ausbezahlt.

Per Ende 2016 haben Schweizer KMU (inkl. der Hypothekarkredite) ein Kreditvolumen von CHF 295 Milliarden ausstehend. Betrachtet man den KMU-Kreditmarkt ohne Hypotheken, beträgt das KMU-Kreditvolumen noch rund CHF 75 Milliarden. Entsprechend ist das Marktpotenzial hoch und auch eine (Online-)Nische in diesem Markt interessant. Des Weiteren gehe ich fest davon aus, dass dieser Markt in den nächsten Jahren stark wachsen sind. Auch vor diesem Hintergrund werde ich die Entwicklung dieses Angebot auch zu einem späteren Zeitpunkt nochmals aufnehmen.

Kommentare

3 Kommentare

Remo

20. Februar 2018

Die meisten Kleinkredit-Suchenden sind für die Banken nicht interessant. Speziell besonders, wenn es um kleine Hyptheken, z. B. für Sanierungen geht. Diese Erfahrung durfte ich selber machen. 50.000 Fr. würde man mir nicht geben, aber wenn ich für eine Viertelmillion gleich das ganze Haus saniere und Kostenvoranschläge von Handwerkern und einen Ablaufplan von einem Architekt oder Bauplaner einreiche, das gerne. Ich wollte aber gar nicht soviel machen auf einmal, vor allen Dingen, weil ich selber noch nicht wußte, was ich wo genau will (welche Dämm-Art? Solar nur bei Strom oder auch für Warmwasser? usw.) Wer also bei Haussanierungen schrittweise vorangehen will oder nur wenig (wenig sind Summen von 50.000 Fr. und auch weit darüber ) zu sanieren hat, der stößt bei Banken rasch an Grenzen: http://hypobörse.ch/hypotheken-unter-einer-viertelmillion/ Daher sind "Klein"-Sanierer oft gezwungen, auf teure Konsumkredite auszuweichen oder am privaten Hypothekarmarkt zu schauen. Hier dürfe meiner Meinung nach in Zukunft noch Bewegung in den Markt kommen. Wenn Anleger (private insbesondere), die Rendite suchen auf Hypothekenbörsen Liegenschaftenbesitzern (privaten auch hier insbesondere) Hypotheken einräumen. Beide profitieren: Der eine erhält mehr Zins als am Markt (Anleger), der andere muß weniger Zins zahlen (Hypothekarnehmer).

Roberto Cozzetto

19. Februar 2018

Hallo Herr Prof. Dr. Dietrich Raiffeisen hat die Online-Kreditofferte bereits im Dezember 2016 lanciert: https://www.raiffeisen.ch/rch/de/firmenkunden/investition-finanzierung/online-kreditofferte.html

Prof. Dr. Andreas Dietrich

19. Februar 2018

Danke für den Hinweis!

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Februar 2018

Immobiliensuche 2.0: Wie die Zürcher Kantonalbank die Customer Journey im neuen «Immohub» umsetzt

Um erfolgreich zu sein, müssen Unternehmen einen klaren Kundenfokus haben und die Kundenbedürfnisse in den Mittelpunkt stellen. Wer eine herausragende Customer Experience erreichen will, muss entsprechend eine Kundensicht einnehmen. Die Erwartungen, Bedürfnisse und Wünsche von Kunden müssen stets Vorrang haben vor technologischen und operativen Überlegungen.… Mehr Informationen

Um erfolgreich zu sein, müssen Unternehmen einen klaren Kundenfokus haben und die Kundenbedürfnisse in den Mittelpunkt stellen. Wer eine herausragende Customer Experience erreichen will, muss entsprechend eine Kundensicht einnehmen. Die Erwartungen, Bedürfnisse und Wünsche von Kunden müssen stets Vorrang haben vor technologischen und operativen Überlegungen. Was einfach und einleuchtend klingt, ist derzeit in der Bankenwelt aber erst teilweise sichtbar.

Nimmt man das Beispiel «Webpage», so steht – ganz nach dem Motto «Dies sind unsere Produkte. Gerne dürfen Sie auswählen, welches Produkt Sie haben möchten» – noch immer der Produktekatalog im Vordergrund.

Der Ansatz der Zürcher Kantonalbank

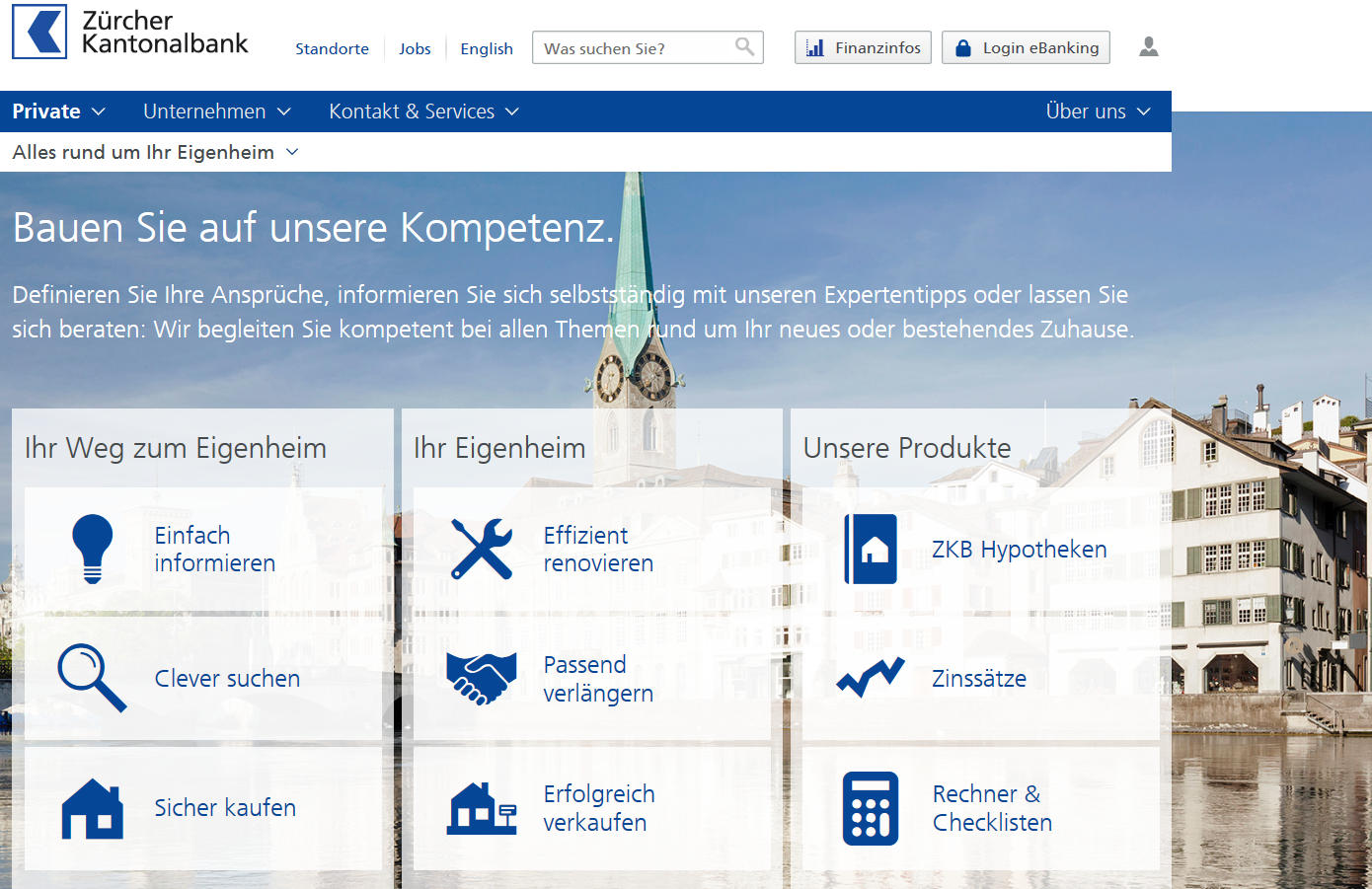

Mit dem im Dezember gestarteten Immohub möchte die ZKB weg von diesem reinen Produktpräsentations-Ansatz und hin zu einem aus Kundensicht gedachten Prozess. Das Erscheinungsbild der neuen Webpage rund um das Thema Eigenheim ist in Abbildung 1 ersichtlich.

Zusätzlich zu den oben ersichtlichen Angeboten werden neu auch «Aktuelle Themen zum Thema Immobilien» aufgegriffen und in kurzen Texten abgehandelt. Anstatt wie bisher die Informationen vorwiegend in PDF-Files anzubieten, wird der Inhalt der Texte also so aufbereitet, dass er sichtbarer wird und auch Suchmaschinen-Relevanz erhält.

Die bedürfnisorientierte Eigenheimsuche der Zürcher Kantonalbank

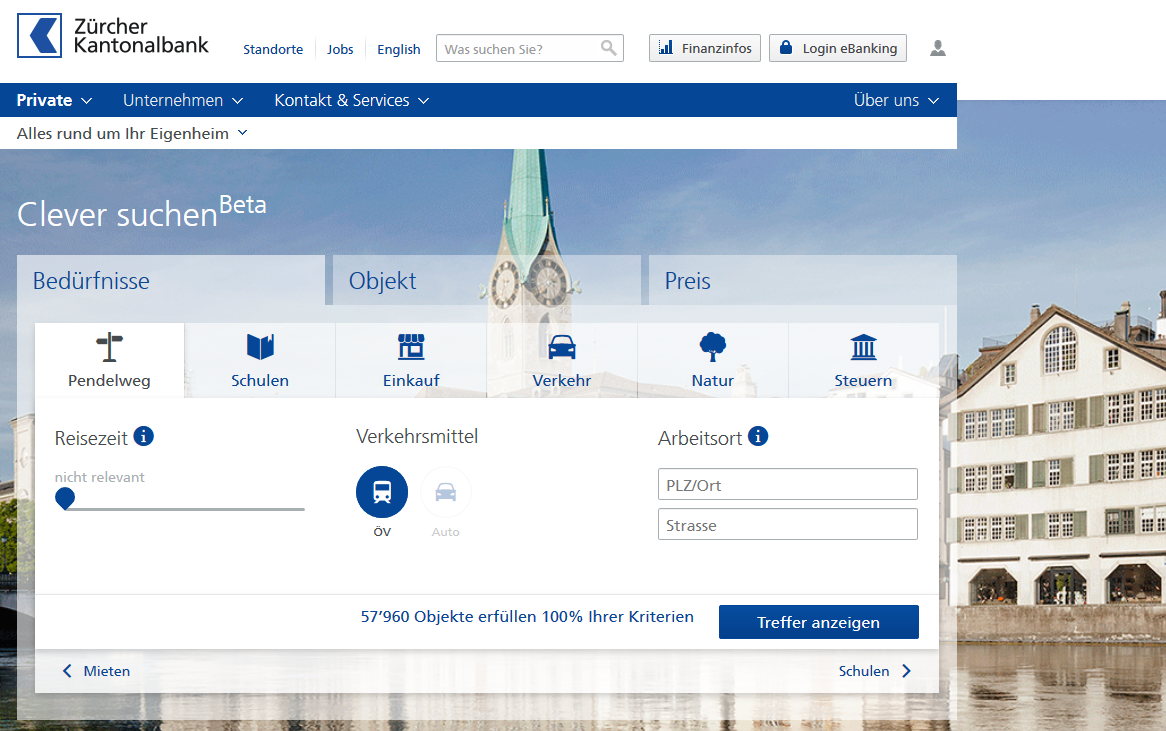

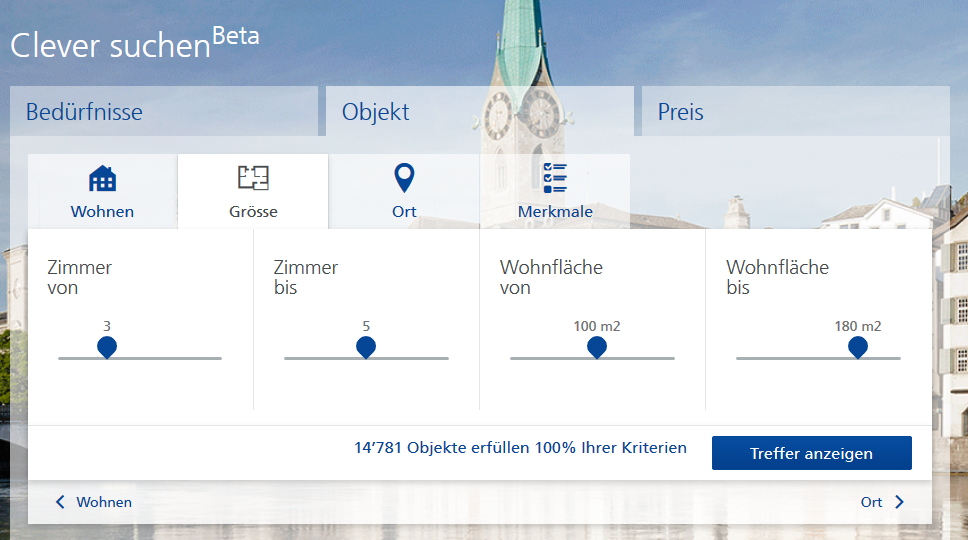

Die heutigen Online- und Vergleichsplattformen oder auch die heute von verschiedenen Banken online zur Verfügung gestellten Informationen zu einem Immobilienkauf bieten insgesamt eher wenig Informationen an. Der Fokus liegt bis anhin auf einem sogenannten „Hypothekenrechner“, der eine erste Indikation gibt, ob potenzielle Kunden die Tragbarkeitsrichtlinien erfüllen. Die Customer Journey beginnt aber eigentlich an einem ganz anderen Ort. Ein Käufer interessiert sich nämlich nicht in erster Linie für die Finanzierung, sondern für in Bezug auf das Wohnobjekt relevante Faktoren wie den Steuerfuss, die Nachbarschaft, Lagefaktoren wie beispielsweise die Distanz zu Schulen oder der nächste Einkaufsort sowie die Distanz zur Autobahn oder zum Bahnhof. Entsprechend gefällt mir vor allem die neu angebotene bedürfnisorientierte Eigenheimsuche der ZKB gut.

Der Kunde kann auf dieser Plattform seine Wunsch-Immobilie nicht nur wie ansonsten üblich anhand von «Ortschaft», «Grösse» und «Preis» definieren, sondern er kann sich von seinen Bedürfnissen wie dem „Pendelweg“ (für viele Kunden ein wichtiges Kriterium), «Distanz zu Schulen», «Distanz zum nächsten Supermarkt», «Verkehr» (z.B. nächster Bahnhof), «Natur» und «Steuern» leiten lassen. Die entsprechenden Informationen musste man sich bisher als Kunde über verschiedene Kanäle etwas mühsam zusammensuchen. Mit dem Ansatz der ZKB kann man diese Kriterien bereits bei der Suche berücksichtigen. Abbildung 2 zeigt beispielhaft die Suchmaske in Bezug auf den Pendelweg.

Als zweites kann man als Kunde anhand verschiedener Kriterien (siehe Abbildung 3) sein gewünschtes Objekt beschreiben.

Als drittes kann man schliesslich angeben, in welcher Preisspanne sich die Immobilie bewegen darf.

Weitere Infos:

- Die passenden Inserate werden anhand eines MatchingScores absteigend gruppiert, so dass die am besten passende Immobilie gefunden werden kann.

- Das Immobilien-Angebot bezieht sich auf alle Homegate-Angebote. Da sich die ZKB aber in erster Linie für Immobilienfinanzierungen im Inland interessiert, werden die auf Homegate aufgeschalteten Immobilien im Ausland nicht angezeigt. Derzeit befinden sich rund 58’000 Objekte auf der ZKB-Immobiliensuche.

- Die Suche ist wie bis anhin kostenlos.

- Noch nicht integriert auf der Webseite ist die Online-Hypothek. Diese wird nach wie vor exklusiv über Homegate angeboten.

Fazit

«Customer Journey» sollte nicht nur eine leere Worthülse sein, sondern konsequent umgesetzt werden. Im Immobilien-Bereich bemühen sich derzeit verschiedene Banken, die Kundensicht verstärkt einzunehmen und den Kundenprozess an einem anderen Ort zu starten. Neben interessanten Angeboten von der Basler Kantonalbank (BKB HomeScan App) oder der UBS (UBS Immo Check) setzt nun also auch die ZKB diesen Gedanken konsequent(er) um. Die drei erwähnten Angebote unterscheiden sich zwar alle in Bezug auf die Ausprägung der Informationen und dem Ausgangspunkt – die Idee dahinter ist aber ähnlich.

Die Seitenstruktur des Immohubs der ZKB ist ausgerichtet auf verschiedene Phasen der Suche von Nutzern. Es führt unter anderem von der Idee des Kaufs (was muss ich beachten? wo finde ich für mich ideale Immobilien?), über den Kaufprozess, zum Werterhalt und auch zum Verkauf. Durch die Integration von einfachen Kontaktmöglichkeiten erhofft sich die ZKB natürlich auch eine Steigerung von Leads. Erwähnenswert ist im Beispiel der ZKB auch, dass sie mit dieser Neu-Konzeption eine ihrer wichtigsten und am meisten besuchten Seiten neu konzipiert hat.

Dieser Schritt der ZKB ist natürlich nicht sonderlich revolutionär, er geht aber aus meiner Sicht genau in die richtige Richtung. Eigentlich kann es sich eine Bank nämlich nicht mehr leisten, die Prozesse und die Logik des Verkaufs nicht aus einer Kundenperspektive zu konzipieren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Februar 2018

Andere Retail Banking Institute,

Die erste Schweizer Mobile Bank: «Zak» im Test

Die Basler Kantonalbank (BKB) ist etwas in seinem zwar lukrativen, aber doch engen Wirtschaftsraum gefangen. Über die Bank Cler – die frühere Bank Coop – kann sich der BKB Konzern hingegen als digitale Bank mit physischer Präsenz in urbanen Gebieten positionieren.… Mehr Informationen

Die Basler Kantonalbank (BKB) ist etwas in seinem zwar lukrativen, aber doch engen Wirtschaftsraum gefangen. Über die Bank Cler – die frühere Bank Coop – kann sich der BKB Konzern hingegen als digitale Bank mit physischer Präsenz in urbanen Gebieten positionieren. Die Bank Cler ist derzeit mit immerhin 32 Geschäftsstellen in allen Sprachregionen der Schweiz vertreten. Mit der neuen Namensgebung wurde auch die Bank strategisch neu positioniert („Rebranding“). Einerseits wurden hierfür die Filialen neu gestaltet (siehe Abbildung 1). Andererseits lanciert die Bank Cler mit der App Zak die erste Mobile Bank.

Generell möchte (und sollte) die Bank Cler bei jüngeren Kunden wachsen. Dies hatte die Bank Coop zuvor über längere Zeit nicht mehr ausreichend geschafft. In einer ersten Phase möchte man mit Zak deshalb auch genau die Bedürfnisse dieser Zielgruppe abdecken. hat Zunächst wurde das Segment „Berufseinsteiger“ von Hochschulen ausgewählt und über 800 Personen aus dieser Zielgruppe entsprechend in die Entwicklung der App miteinbezogen. Gleichzeitig ist Zak aber natürlich nicht nur eine App für Berufseinsteiger.

Das Produkt wurde in kurzer Zeit entwickelt. Im April 2017 startete das Projekt – im August lag bereits eine erste Version der App vor. Seit Dezember 2017 wird das Produkt von rund 1‘000 „echten“ Kunden getestet. Der Launch ist im Februar 2018 geplant. Das Logo der Bank Cler erscheint übrigens auch in der App.

Die Funktionen von Zak

Grundsätzlich soll der Kunde durch Zak alle relevanten Angebote rund um den täglichen Umgang mit Geld erhalten. Ebenso zentral bei der Entwicklung war, mobiles Banking für den Kunden so einfach wie möglich zu machen. Nachfolgend habe ich einige Fakten zusammengetragen:

- Die Kontoeröffnung für Zak erfolgt – wenig überraschend – komplett online über das Smartphone. Nach Erfassung der persönlichen Daten folgt eine rund 5-10 Minuten dauernde Videoidentifikation.

- Aus meiner Sicht positiv zu bewerten ist, dass man für die Konto-Übersicht keinen 2-Faktor-Authentifizierung Prozess über sich ergehen lassen muss, sondern man mit der einfachen Kombination „Username/Passwort“ oder sogar dem Fingerprint oder Face ID bereits in der App drin ist. Erst wenn eine Transaktion ausgelöst werden soll, kommt der zweite Authentifizierungsschritt zur Anwendung (via mTan).

- In der App selber gibt es fünf Menüpunkte und eine sehr einfache Menüführung. Die sehr gute Übersichtlichkeit kann sicherlich als positiv bewertet werden. Gleichzeitig führt diese aber auch dazu, dass man auf gewisse speziellere Funktionalitäten (Aktienhandel, P2P Payment, PFM, „Krypto-Trading, etc.) verzichtet hat.

- Im Einsatz ist auch der Chatbot Carl. Ähnlich wie bei der Credit Suisse (vgl. Blog) steckt dieser derzeit aber noch in den Kinderschuhen. Allgemeine Fragen rund um Zak (z.B. Fragen zu einzelnen Features, zu Kosten, Kartensperrung, etc.) und zur Bank Cler sind bereits antrainiert. Der Chatbot muss aber natürlich kontinuierlich weiter „trainiert“ werden.

- Die App erlaubt eine interessante Budgetplanung. Das Budget kann nach den persönlichen Verwendungszwecken verschiedenen Töpfen zugeteilt werden (z.B. Topf „Wohnen“, „Krankenkasse“, „Leben und Freizeit“). Möchte der Nutzer dann beispielsweise einen neuen TV kaufen, sieht er im „Leben und Freizeit-Topf“ jederzeit, wieviel Geld er zum jetzigen Zeitpunkt zum freien Ausgeben zur Verfügung hat. Angewendet wird hier also das Prinzip des „Mental Accounting“. Zudem können Sparziele mit automatischen Überweisungen angelegt werden. Ein eigentliches PFM gibt es aber (noch) nicht.

- Zinsen werden auf dem Zak-Konto keine bezahlt.

- Auch die Kreditkarten-Transaktionen sind in der App ersichtlich. Die Buchungen werden kurz nach der Kreditkartenzahlung sichtbar und automatisch vom Topf mit dem frei verfügbaren Geld abgezogen. Hierfür wurde eine Schnittstelle zu Viseca gebaut.

- Des Weiteren ist derzeit noch keine Bezahlapp integriert. Es wird jedoch geprüft, welche Bezahlapp zu einem späteren Zeitpunkt eingebunden werden soll.

- Überweisungen können einfach vollzogen werden (z.B. über die Eingabe des Namens). Ebenso existiert natürlich die Scan&Pay Funktion („Belegscanner“). Derzeit sind nur Überweisungen innerhalb der Schweiz möglich. SEPA-Überweisungen ins Ausland sollen ab dem 2. Quartal 2018 möglich sein.

- Kreditkarten können derzeit nur per Telefon gesperrt werden. Die Telefonnummer erscheint, wenn man auf den Sperrbutton klickt. Es ist aber geplant, dass die Sperrung zukünftig direkt in der App gemacht werden kann (dies kann und muss von einer Mobilen Bank erwartet werden…).

- Nicht ganz einfach zu finden war der „Logout“-Button. Dies ist aber auch der einfachen Übersicht geschuldet.

- Zak wird zunächst für iOS (ab iPhone 6) und Android Smartphones entwickelt.

- Die App erscheint in den drei Schweizer Landessprachen (deutsch, französisch und italienisch) – nicht aber auf Englisch.

Einige Impressionen sehen Sie in Abbildung 2.

Das offensive Preismodell

Spannend und mutig ist das gewählte Preismodell. Die Grundvariante der App (Modell „cashless“) inklusive der Kontoführung und der Debit- und Kreditkarte ist kostenlos. Nur Fremd-Bancomat-Bezüge kosten CHF 2. Entscheidet man sich für das Modell „Choice“, bezahlt man hierfür CHF 6 pro Monat. In diesem Fall sind sämtliche Inland-Bancomat-Bezüge und vier Bancomat-Bezüge im Ausland nicht mit zusätzlichen Kosten verbunden. Geld verdienen möchte ZAK über Mehrwertdienstleistungen von zum Beispiel Versicherungen oder die Anbindung an den Schweizer Online-Marktplatz siroop. Beispielsweise kann man eine Gepäckversicherung oder eine Handy-Versicherung der Baloise direkt in der App abschliessen. Der Versicherer (oder ein anderer Anbieter) überweist ZAK hierfür eine Provision. Lukrative Geschäftsfelder wie der Vorsorge-Bereich oder Kredite werden derzeit noch nicht angeboten, sollen aber folgen. Zusätzliche Erträge erwartet die Bank durch Up- und Cross-Selling bei den Zak-Nutzern.

Fazit

Mobile Banking ist in der Schweiz heute noch immer ziemlich unbedeutend. Der Anteil aktiver Mobile Banking Nutzer, welche sich mindestens einmal pro Quartal einloggen, belief sich im Jahr 2016 gemäss der vom IFZ gemeinsam mit e-foresight durchgeführten Studie auf lediglich 13 Prozent. Es ist aber zu erwarten, dass auch hierzulande künftig das Banking verstärkt über mobile Endgeräte vorgenommen wird. Nichtsdestotrotz dürfte die grosse Herausforderung für Zak vor allem die Gewinnung der Kunden sein. Bisher ist es in Westeuropa und auch den USA noch nicht wirklich gelungen, durch mobile Apps den traditionellen Banken eine bedeutende Anzahl an Kunden (Hauptbankbeziehungen) wegzunehmen. Die Wechselwilligkeit hierzulande ist – wie auch die IFZ Retail Banking Studie aufgezeigt hat – derzeit (noch) speziell gering. Die Wechselbereitschaft ist aber bei Berufseinsteigern am grössten, da deren Bankbeziehung vor allem aus der Kontoführung und einer mobilen Bezahlmöglichkeit sowie Karten besteht. Entsprechend macht es durchaus Sinn, dass die Bank Cler mit Zak in der ersten Phase auf diese Zielgruppe fokussiert. Mich würde es aber nicht überraschen, wenn man in einem ersten Schritt – wie bei anderen digitalen Angeboten – zuerst eine andere Zielgruppe finden würde: Bei Innovationen zeigt sich bislang, dass jeweils vor allem zwischen 30- und 39-jährige Männer das Angebot früh nutzen. Des Weiteren sind die Hürden, bei Zak Kunden zu werden, generell tief gehalten. Das Onboarding ist rasch erledigt und der ganze Registrierungsprozess resp. das Testen ist kostenlos. Dies erlaubt es den potenziellen Kunden, die mobile Bank zuerst auch einmal als „Zweitbankbeziehung“ zu testen und später möglicherweise zu wechseln.

Die Preisstrategie ist für eine Schweizer Bank schon fast revolutionär. Ob dieses Modell und die Mehrwertdienstleistungen in der kleinen Schweiz aber skaliert ist hingegen fraglich. Es scheint auch, dass für die Bank Cler – ähnlich wie N26 in Deutschland – in einem ersten Schritt die Kundengewinnung im Vordergrund steht. Es wird entsprechend spannend zu beobachten sein, ob in der Schweiz die Kombination von „optisch gut“ und „Preis attraktiv“ genügen, um das ehrgeizige Ziel in Bezug auf die Neukunden zu gewinnen. Das Produkt selber kann aber sicherlich als gelungen bezeichnet werden. Ebenso muss das ganze Projekt in einem grösseren Zusammenhang gesehen werden. Etwas salopp formuliert: Eine Bank, welche einen mittleren zweistelligen Millionenbetrag in das Neudesign ihrer physischen Filialen investiert, darf durchaus auch eine etwas riskantere Investition im (schätzungsweise) einstelligen Millionenbereich für eine Mobile Bank wagen. Auch – aber nicht nur – vor diesem Hintergrund begrüsse ich dieses Projekt und die Initiative der Bank Cler.

PS: Am 28.2.18 findet wieder die IFZ FinTech Konferenz statt, inkl. Präsentation der IFZ FinTech Studie. Neben Facts & Figures zur Schweizer FinTech Landschaft wird unter anderem der Gründer von Bancor über das erfolgreiches ICO in der Höhe von USD 156 Mio. berichten. Weitere Themen sind der Einsatz von Robotern im Banking und Quantum Computing, Cryptocurrencies im Asset Management sowie aktuelle Herausforderungen in der FinTech Regulierung. Mehr Infos gibt es hier.

Kommentare

2 Kommentare

Bernd

15. Februar 2018

Was bedeutet "Username/Passwort“ für Kontoübersicht? Alle Detaildaten im E-Banking? Das ist klar ein Schritt zurück. An allen Ecken und Fronten werden aus Sicherheitsüberlegungen Zwei-Faktor-Authentifizierungen zunehmend erzwungen oder zumindest optional angeboten. In vielen EU-Ländern hat man ein solches Login seit den Anfängen des Online-Bankings in den 90er Jahren, mit der PSD2 werden diese bald gezwungen aufzurüsten. In der Schweiz waren wir fast ein wenig stolz, mehr Wert auf Vertraulichkeit zu legen und deshalb eine höhere Sicherheit beim Login zu bieten. Und nun geht eine Schweizer Bank bei ansteigender Cyberkriminalität genau den entgegengesetzten Weg und bekommt dafür auch noch Applaus?

Prof. Dr. Andreas Dietrich

15. Februar 2018

Username/Passwort hilft nur, die Kontoübersicht zu erhalten. Für Transaktionen braucht es wie übliche eine 2FA.

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Januar 2018

Der Online-Hypothekarmarkt Schweiz 2017: Die aktuellsten Zahlen und Fakten

Um verlässliche Daten zu erhalten, wurden sämtliche 19 Marktteilnehmer angefragt, welche über ein entsprechendes Angebot verfügen. Sämtliche Marktplayer, mit Ausnahme von drei kleineren Anbietern, haben ihre Daten vertraulich zur Verfügung gestellt. Dies erlaubt uns, einen repräsentativen Überblick über die Entwicklungen und das Marktvolumen hierzulande aufzuzeigen.… Mehr Informationen

Um verlässliche Daten zu erhalten, wurden sämtliche 19 Marktteilnehmer angefragt, welche über ein entsprechendes Angebot verfügen. Sämtliche Marktplayer, mit Ausnahme von drei kleineren Anbietern, haben ihre Daten vertraulich zur Verfügung gestellt. Dies erlaubt uns, einen repräsentativen Überblick über die Entwicklungen und das Marktvolumen hierzulande aufzuzeigen. Von den drei Anbietern, welche die Daten nicht zur Verfügung gestellt hatten, wurden anhand von Einschätzungen verschiedener Experten Schätzungen zum Volumen vorgenommen. Neben den Volumenzahlen wurden erstmals auch Angaben zum Kundenprofil von Online-Hypothekarnehmern erhoben. Dabei wurde das Durchschnittsalter und das durchschnittliche Netto-Haushaltseinkommen der Antragsstellenden sowie die durchschnittliche Nettobelehnung (inkl. Säule 3a, Verpfändungen, etc.) abgefragt. Weiter wurde erstmalig das Online-Hypothekarvolumen nach Kantone erhoben.

Unterschiedliche Geschäftsmodelle

In Bezug auf die verfolgten Geschäftsmodelle konnten bei den verschiedenen Anbietern teilweise massive Unterschiede festgestellt werden. Wir unterscheiden in der Studie die Online-Hypotheken im engeren und im weiteren Sinne. Unter einer Online-Hypothek i.w.S. verstehen wir Hypotheken, deren Antrags- und/oder Abschlussprozess teilweise oder vollständig auf dem digitalen Kanal abgewickelt werden kann. Unter einer Online-Hypothek i.e.S. verstehen wir Hypotheken, welche auf dem digitalen Kanal abgeschlossen werden können.

Entwicklung der Volumina

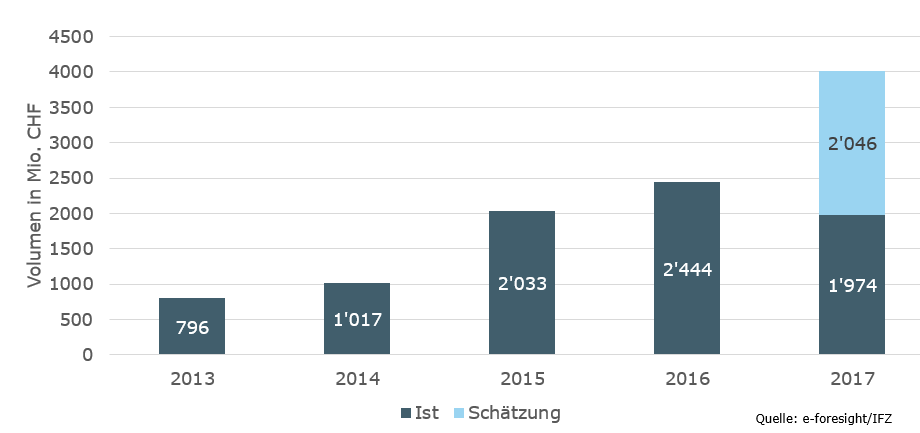

Wie Abbildung 1 aufzeigt, hat sich das Volumen bei den Neuabschlüssen in den vergangenen zwei Jahren weiter erhöht. Während im Jahr 2013 erst rund CHF 800 Millionen und im Jahr 2015 etwas mehr als CHF 2 Mrd. online initiiert oder abgeschlossen wurden, wurden im Jahr 2017 Online-Hypotheken in der Höhe von 4 Milliarden CHF abgeschlossen. Unsere Untersuchungen zeigen auf, dass die Volumina insbesondere im Jahr 2017 ziemlich stark gestiegen sind. Der Marktanteil bei den abgeschlossenen Online-Hypotheken i.w.S. ist aber im Verhältnis zu den gesamten Abschlüssen im 2017 bei den privaten Hypothekarforderungen noch immer gering und liegt bei (noch) überschaubaren 2.6 Prozent.

Auffällig ist, dass in diesem Markt die Vermittler einen deutlich höheren Marktanteil haben als die Banken. Die Hypotheken im engeren und weiteren Sinn haben in etwa das gleiche Volumen.

Einige Fakten zu den Kreditnehmern

- Das Durchschnittsalter der Antragsstellenden bei Neuhypotheken liegt bei 46 Jahren, bei Verlängerungen bei 50 Jahren und bei Ablösungen bei 53 Jahren.

- Die durchschnittliche Belehnungshöhe beträgt 65 Prozent bei Neuhypotheken, und 57 Prozent bei Verlängerungen und Ablösungen.

Ausblick

Der Markt für Online-Hypotheken wächst nach wie vor deutlich stärker als der gesamte Hypothekenmarkt. Ein exponentielles Wachstum ist indes nach wie vor nicht ersichtlich. Derzeit werden nur 2.6 Prozent der Hypotheken online initiiert oder abgeschlossen. Bei einer strengeren Definition und der Eingrenzung der Online-Hypothek nach Online-Abschluss (Online-Hypothek im engeren Sinne) liegt dieser Wert gar bei lediglich 1.3 Prozent. Es ist aber davon auszugehen, dass in den nächsten Jahren weitere Anbieter von Online-Hypotheken in den Markt eintreten, respektive zahlreiche weitere Banken den Neuabschluss oder die Verlängerung von Hypotheken über den Onlinekanal anbieten werden. Da mehr und mehr Finanzinstitute einen digitalen Kanal anbieten, ist auch weiterhin mit einem anhaltenden Wachstum im zweistelligen Prozentbereich zu rechnen. In diesem Zusammenhang erwarten wir aber auch, dass Hypothekenvermittler weiter an Bedeutung gewinnen werden. Des Weiteren orten wir nach wie vor ein grosses Potenzial im Bereich der Automatisierung. Aus unserer Sicht ist es zentral, dass die zukünftigen Prozesse bei Online-Hypotheken einen höheren Automatisierungsgrad aufweisen als dies die meisten heutigen Modelle haben und die Wertschöpfungstiefe einer Bank bei der Abwicklung von Hypotheken grundsätzlich überdacht wird. Alternativ können sich Banken sonst auch einer Kreditfabrik anschliessen. Genutzt werden digitale Modellen im Hypothekarumfeld – ähnlich wie bei anderen digitalen Finanzprodukten – derzeit in erster Linie von eher gutverdienenden, in urbanen Gebieten lebenden, männlichen Personen.

PS: Das Thema Online-Hypotheken wird auch ausführlich im Rahmen des CAS Digital Banking diskutiert. Für den Start vom 12. April sind derzeit noch 5 Plätze frei. Mehr Infos finden Sie hier.

PPS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e-foresight-Kunden und die an der Umfrage teilnehmenden Institute.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Januar 2018

Die modulare Anlagelösung der Privatbank Maerki Baumann im Test

Unternehmensportrait

Die Maerki Baumann & Co. AG ist eine Privatbank im Eigentum der Familie Syz mit Sitz in Zürich. Sie beschäftigte per 30. Juni 2017 70 Mitarbeitende und verwaltete ein Kundenvermögen von rund CHF 7.7 Milliarden. Wie andere Institute ging auch sie nicht unbeschädigt durch die Finanzkrise.… Mehr Informationen

Unternehmensportrait

Die Maerki Baumann & Co. AG ist eine Privatbank im Eigentum der Familie Syz mit Sitz in Zürich. Sie beschäftigte per 30. Juni 2017 70 Mitarbeitende und verwaltete ein Kundenvermögen von rund CHF 7.7 Milliarden. Wie andere Institute ging auch sie nicht unbeschädigt durch die Finanzkrise. Neben Abflüssen an (teilweise unversteuerten) Geldern führten mehrere CEO-Wechsel und hohe Bussen zu einer gewissen Unruhe. Die Zahlungen zur Bereinigung der Altlasten in der Höhe von 24 Millionen an die USA und CHF 3 Millionen an Deutschland haben die traditionsreiche Bank vor eine grössere Belastungsprobe gestellt – vor allem wenn man sich vor Augen hält, dass das Eigenkapital heute rund CHF 50 Millionen beträgt. Nun scheint es mit der Bank aber wieder aufwärts zu gehen. Nach grösseren Investitionen in die Zukunft und einem ausgewiesenen Erfolg von nur CHF 400‘000 im Jahr 2014 konnte der Gewinn seither stetig verdoppelt werden (2015: CHF 1 Million, 2016: 2 Millionen, 1 Halbjahr 2017: CHF 2.4 Mio.). Auch der Fokus der Anzahl bedienter Märkte zeigt sich anhand des Fokus auf die Schweiz und Deutschland (75% bzw. 10% der Vermögen). Bemerkenswert ist, dass die Privatbank von einer durchgehend jungen Geschäftsleitung geführt wird. Die vier Geschäftsleitungsmitglieder sind alle zwischen 38 und 46 Jahren alt. Der CEO, Stephan Zwahlen, ist seit rund zwei Jahren im Amt und erst 39 Jahre alt.

Wie viele andere Privatbanken ist auch die Maerki Baumann gezwungen, sich auf die Zukunft vorzubereiten und das Geschäftsmodell entsprechend anzupassen. Nachfolgend möchte ich nun insbesondere das modulare Anlagekonzept vorstellen, welches ein zentrales Element der neuen Strategie ist und am 1. Juli 2016 zunächst bei bestehenden Kunden und ab Mitte 2017 offiziell im Markt lanciert wurde. Neben einem Online-Konfigurator zur Illustration der modularen Anlagelösung wurde neu auch noch eine Beratungs-App für das Kundengespräch entwickelt.

Das Konzept der modularen Anlagelösung

Die grundsätzliche Idee hinter dem Konzept der modularen Anlagelösung kann unter dem Schlagwort «Mass Customization» subsumiert werden. Das Konzept ist einerseits vollkommen individuell auf die Bedürfnisse des einzelnen Kunden anpassbar. Gleichzeitig ist es durch die verschiedenen angebotenen Module aus Sicht der Bank gut skalierbar. Durch «Sammelaufträge» für verschiedene Kunden sinken im Rahmen der Bewirtschaftung der einzelnen Module aus Bankensicht die entsprechenden Transaktionskosten.

Der Beratungsprozess läuft dabei wie folgt ab: Nach Erstellung des Risikoprofils wählt der Kunde sein Grundmodul. Dieses besteht aus „Liquidität“, „Aktien“, „Obligationen“ und „Anderem“ (z. B. Gold). Abhängig vom Risikoprofil wird von der Bank eine entsprechende Gewichtung der einzelnen Anlageklassen vorgeschlagen. Dieses kann aber auch übersteuert werden, wobei Verletzungen des Risikoprofils sofort angezeigt werden. Interessant ist, dass dieses Grundmodul wahlweise nur in CHF oder ausschliesslich in EUR angeboten wird. Es gibt dadurch also kein direktes Währungsrisiko (es sei denn, ein Schweizer Kunde entscheidet sich für ein EUR-Grundmodul bzw. ein «Euro-Kunde» für das CHF-Grundmodul). Dieses Grundmodul kann danach beliebig ergänzt werden durch 13 weitere im Angebot stehende Akzentmodule. Es gibt derzeit sieben Aktien-Akzentmodule (zum Beispiel «Nebenwerte Schweiz», «Aktien Global» oder «Aktien Eurozone»), vier Obligationen-Module (zum Beispiel «Obligationen CHF» oder «Obligationen Schwellenländer») und zwei «Andere» Module («Global Ausgewogen» und «Rohstoffe»). Während gewisse Akzent-Modelle ausschliesslich mit Einzeltiteln umgesetzt werden (gilt v.a. für den Schweizer und EU Markt), umfassen andere Module auch aktive und passive Anlagefonds von Drittanbietern. Die Einzeltitel werden dabei gemäss der «House-View» von Maerki Baumann ausgewählt. Derzeit werden noch sämtliche Module von Maerki Baumann selber konzipiert und verwaltet. Es ist aber nicht ausgeschlossen, dass man künftig auch entsprechende weitere Angebote von Drittanbietern integrieren wird. So werden gemäss Stephan Zwahlen, CEO der Bank, künftig noch weitere Module hinzukommen, zum Beispiel mit Blick auf bestimmte Anlagethemen. Der Kunde kann während des Beratungsprozesses entscheiden, wie stark er das Grundmodul gewichtet und wie viele Akzentmodule er ergänzen möchte.

Das Konzept mag auf den ersten Blick etwas ähnlich klingen wie die Auswahl an verschiedenen Fonds (z.B. in einem Fondsmandat). Der wichtigste Unterschied liegt aber darin, dass der entsprechende Anleger direkt Aktionär ist und entsprechend sämtliche Aktionärsrechte, inkl. seinem Wahlrecht an einer Generalversammlung ausüben darf.

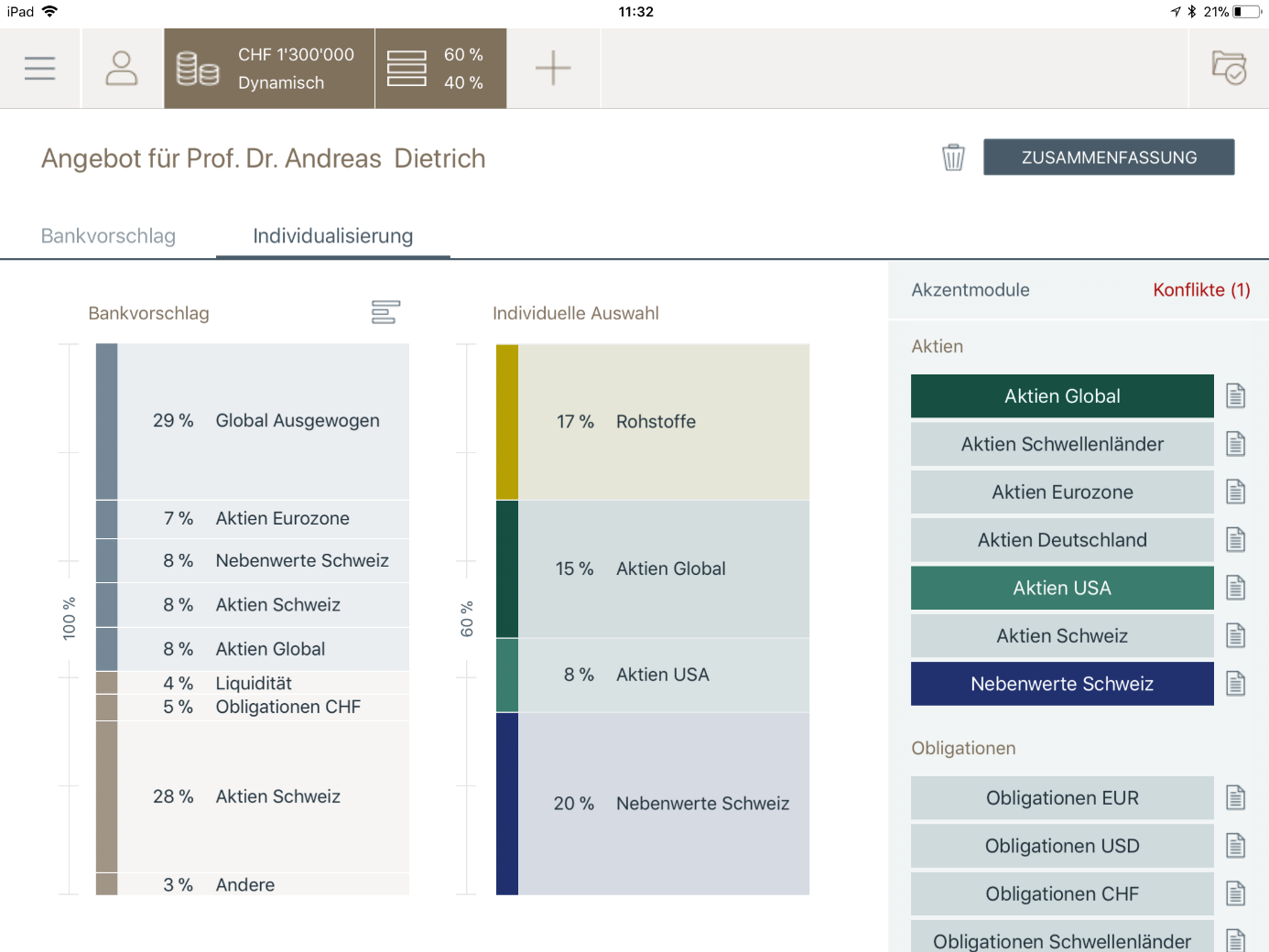

Der Beratungsprozess wird seit kurzem auch digital und mit einer entsprechenden Beratungs-App abgebildet. Der Kundenberater begleitet die Kunden mit diesem Tool durch den Entscheidungsprozess. In der untenstehenden Abbildung 1 wird ersichtlich, wie man die einzelnen Akzentmodule individuell auswählen und selbständig gewichten kann. Mit einem Klick kann man jederzeit wieder zurück auf den Bankvorschlag gehen.

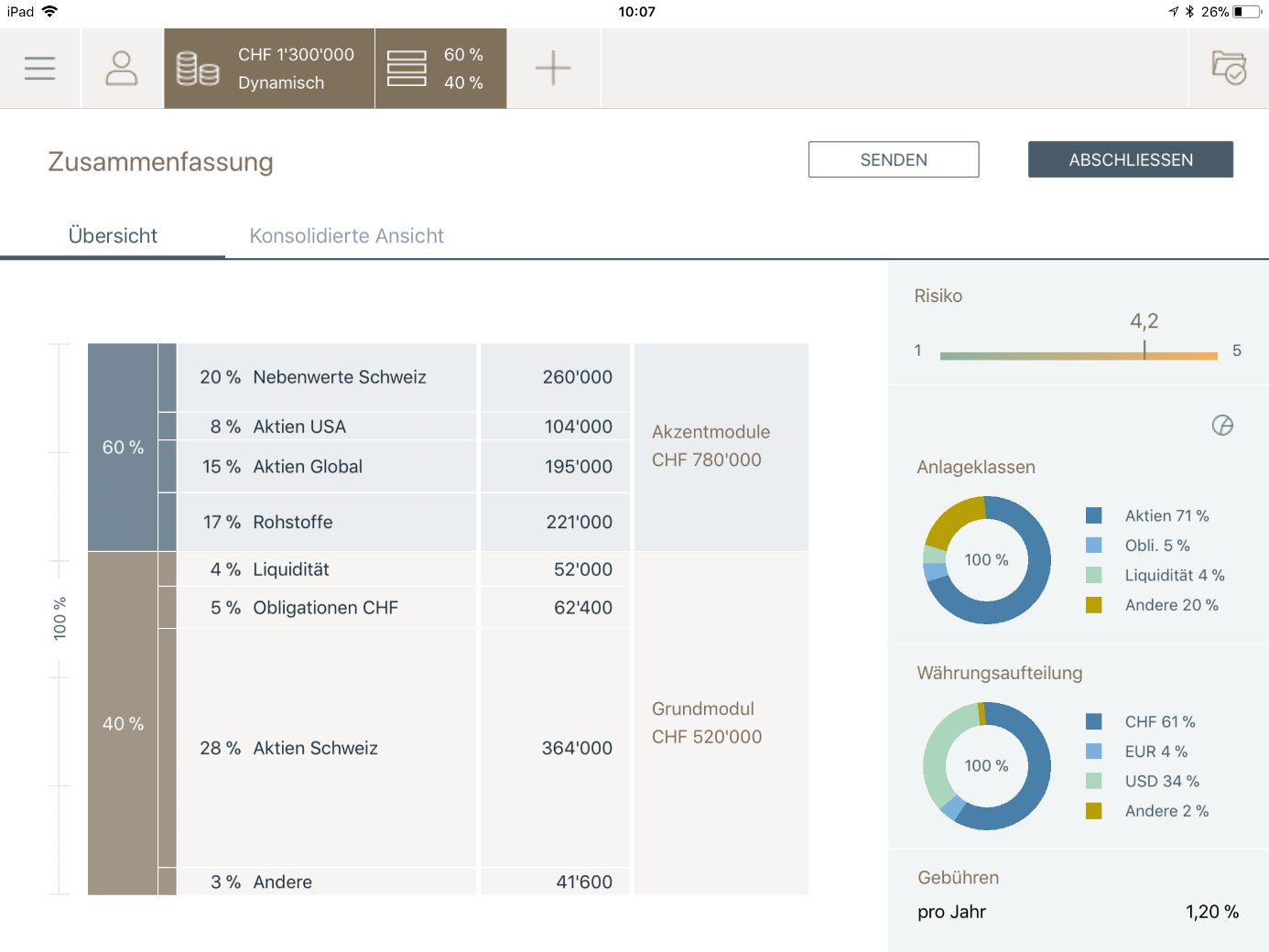

Die untenstehende Abbildung 2 zeigt eine zusammenfassende Übersicht mit Darstellung des Grundmoduls (braun) und der Akzentmodule (blau) auf. Des Weiteren sind in dieser Übersicht auch das Risiko, die Anlageklassen und die Gebühren pro Jahr ersichtlich. Ist der Kunde mit dem Vorschlag einverstanden, wird das entsprechende Dokument elektronisch ausgedruckt und (in Papierform) dem Kunden zur Unterschrift vorgelegt. Entlang der so spezifizierten Asset Allocation verwaltet die Bank anschliessend die Inhalte der einzelnen Module.

Das Tool wird aus meiner Sicht sehr einfach und intuitiv gehalten. Ebenso gefällt mir persönlich das Design.

Des Weiteren sind die folgenden Punkte aus meiner Sicht beachtenswert:

- Es gibt durch das Tool Finfox von Ecofin eine systemunterstützte, regelmässig durchgeführte Überwachung, ähnlich wie ich dies bereits bei der neuen Anlagelösung der Graubündner Kantonalbank oder bei der UBS beschrieben habe. Im Gegensatz aber beispielsweise zur Lösung der UBS werden allfällige Verletzungen im Portfolio nicht direkt dem Kunden gemeldet, sondern dem Kundenberater. Dieser hat dann seinerseits die Aufgabe, entsprechende Massnahmen mit dem Kunden zu planen.

- Das Preismodell ist nachvollziehbar und transparent. Es wird dem Kunden für jedes Modul aufgezeigt, wie hoch die entsprechenden Kosten (all-in-fee) sind. Der Preis wird festgelegt in Abhängigkeit der gewählten Module und des Anlagevermögens. Er ist daher im Bereich von 0.8 bis 1.3 Prozent. Module mit Schweizer Titeln sind in der Regel teurer als eher «exotischere» Module, welche auf ETF basieren und ausländische Märkte im Visier haben. Ebenso wird die absolute und relative Performance mittels einzelner Factsheets stets transparent ausgewiesen pro Modul. Schliesslich kann der Kunde die einzelnen Module bzw. Modulinhalte über E-Banking jederzeit einsehen.

- Während Maerki Baumann das modulare Anlagekonzept intern entwickelt und umgesetzt hat, wurde für die Programmierung des Online-Konfigurators und der Beratungs-App die Firma ti&m beauftragt.

Ein Video über die Funktionsweise der modularen Anlagelösung finden Sie hier.

Fazit

Privatbanken müssen ihre Geschäftsmodelle überdenken und Lösungen präsentieren, die massgeschneidert auf die anspruchsvolle Kundschaft passen. Auf der anderen Seite müssen gerade – aber nicht nur – kleinere Privatbanken auch Lösungen anbieten, die kosteneffizient respektive ertragsoptimierend sind. Das Angebot in modularer Form hilft im Vergleich zu einer Vielzahl von individuellen Kundenportfolios einerseits, die Kosten tief zu halten (Sammelaufträge bei Portfolio-Anpassungen). Gleichzeitig fliesst weniger Geld an andere Produkthersteller, da sich die Bank selber für die meisten Produkte verantwortlich zeigt. Ebenso wird es je länger je wichtiger, digitale Lösungen für Private Banking Kunden anzubieten. Diese müssen sowohl im Beratungsprozess als auch selbstständig von zu Hause aus vom Kunden eingesetzt werden können. Die Lösung der Maerki Baumann gibt – abgesehen vom letzten Punkt – eine mögliche Antwort auf diese Herausforderung. Das Konzept von Maerki Baumann ist zwar nicht speziell innovativ als solches – es ist aber eine aus meiner Sicht spannende und sinnvolle Lösung, wie man als kleinere Privatbank sein Geschäftsmodell adjustieren kann.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Januar 2018

Nach Online Hypotheken nun auch «Mobile Hypotheken»: Die Lösung der Baloise Bank SoBa im Test

Die Baloise Bank SoBa hatte per 31. Dezember 2016 ein Bilanzvolumen von 7.7 CHF Milliarden und 277 Mitarbeitende (VZÄ). Der Hauptsitz befindet sich in Solothurn, sie hat aber über den Aussendienst der Basler Versicherungen Zugang zu einem schweizweiten Vertriebsnetz. Die Aussendienst-Mitarbeitenden des Konzerns sind dabei eine wichtige Stütze für den Vertrieb von Hypotheken innerhalb des Konzerns.… Mehr Informationen

Die Baloise Bank SoBa hatte per 31. Dezember 2016 ein Bilanzvolumen von 7.7 CHF Milliarden und 277 Mitarbeitende (VZÄ). Der Hauptsitz befindet sich in Solothurn, sie hat aber über den Aussendienst der Basler Versicherungen Zugang zu einem schweizweiten Vertriebsnetz. Die Aussendienst-Mitarbeitenden des Konzerns sind dabei eine wichtige Stütze für den Vertrieb von Hypotheken innerhalb des Konzerns. Der Anteil der Hypotheken der Baloise Bank SoBa welche aus diesem Aussendienst-Kanal stammen, hat sich in den letzten Jahren stark erhöht. Wurden im Jahr 2012 noch rund 12 Prozent der Hypothekarabschlüsse über Aussendienstmitarbeitende abgewickelt, waren es im Jahr 2016 bereits rund 17 Prozent. Anzumerken bleibt, dass die meisten Hypotheken des Aussendiensts in der Bilanz der Versicherung verbucht werden.

Der Markt für Online Hypotheken

In den vergangenen Jahren hat sich die Anzahl der Anbieter von Online-Hypotheken sowohl auf Banken- als auch auf Vermittlerseite signifikant erhöht. Entsprechend konnte auch das Online-Hypothekenvolumen markant gesteigert werden. Während das kumulierte Gesamtvolumen im Jahr 2013 noch bei rund CHF 1.3 Milliarden lag, betrug es im Jahr 2015 bereits CHF 4.8 Milliarden (die Daten für die Jahre 2016 und 2017 werden wir bald veröffentlichen). Unsere gemeinsam mit e-foresight durchgeführten Untersuchungen haben gezeigt, dass die Volumina insbesondere im Jahr 2015 markant gestiegen sind. 2015 wurden Hypotheken in der Höhe von CHF 2.4 Milliarden online abgeschlossen. Der Marktanteil bei den in 2015 abgeschlossenen Online-Hypotheken (Verlängerungen und Neuabschlüsse) ist aber im Verhältnis zu den gesamten Abschlüssen bei den privaten Hypothekarforderungen noch immer gering und lag bei (noch) überschaubaren 1.6 Prozent. Dies ist gleichzeitig jedoch eine bedeutende relative Steigerung auf tiefem Niveau gegenüber den beiden Vorjahren, wo der Marktanteil bei 0.6 Prozent (2013), respektive 0.8 Prozent (2014) lag.

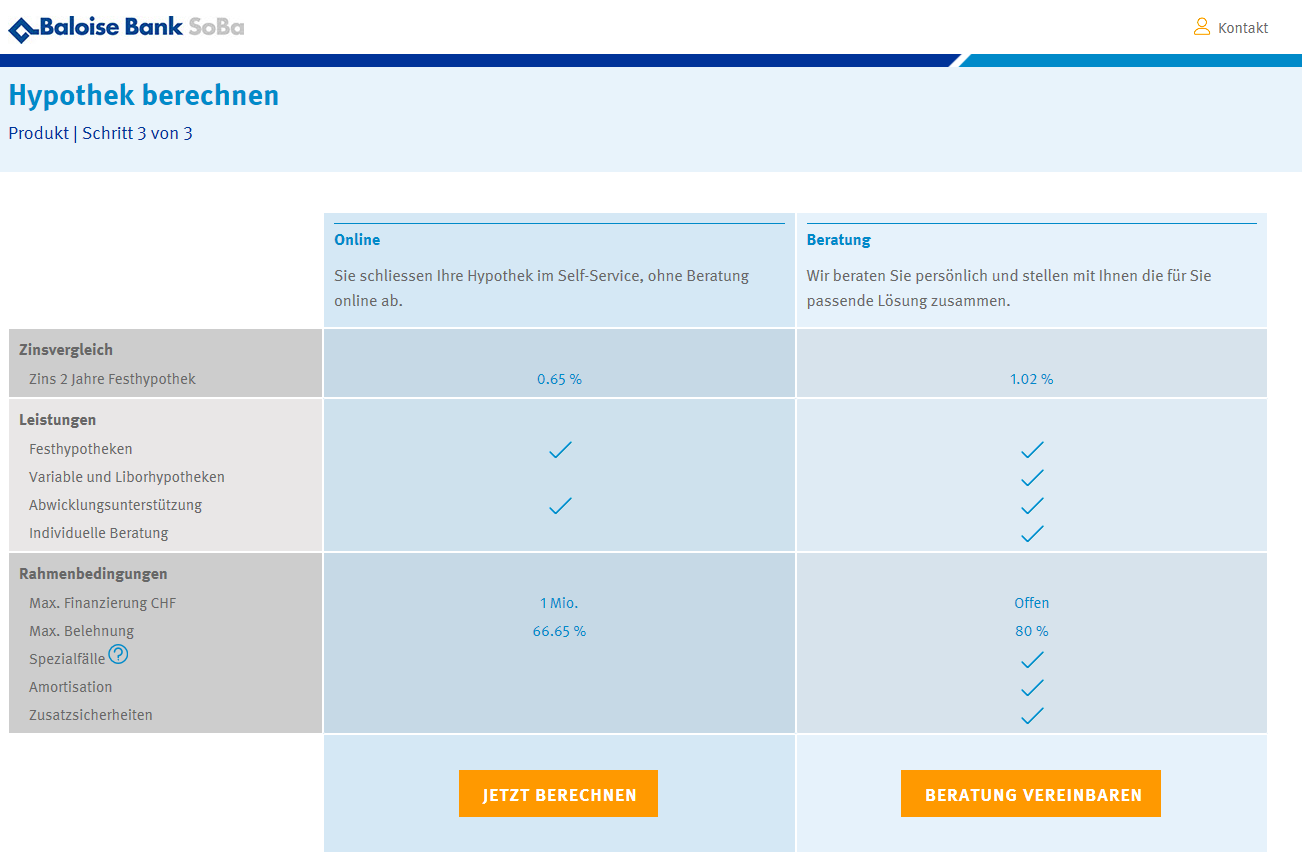

Auch die Baloise Bank SoBa bietet seit August 2017 eine Online Hypothek an. Aus meiner Sicht innovativer ist aber natürlich die neue Mobile Hypotheken Lösung, welche am 9. Oktober lanciert wurde. Generell wurde – im Gegensatz zu anderen Banken – entschieden, keinen eigenen neuen Brand aufzubauen, sondern die Hypothek unter «Baloise Hypo Online» zu lancieren. Dies steht strategisch auch im Einklang mit der Multikanal-Strategie der Bank.

Die Online Hypotheken Lösung

Mit der «Baloise Hypo Online» können Neuabschlüsse getätigt und Hypotheken von anderen Anbietern abgelöst werden. Es ist derzeit aber nicht möglich, die bereits bei der Baloise Bank SoBa bestehenden Hypotheken online zu verlängern. Die Online- resp. Mobile-Verlängerung von Hypotheken ist aber gemäss Roger Sutter, Projektleiter Online-Vertrieb, vorgesehen und sollte möglich sein, bevor die ersten Online- und Mobile-Hypotheken auslaufen. Den Prozess kann man hier durchspielen.

Die Mobile Lösung

Der Fokus dieses Blogs liegt auf der Mobilen Hypothek der «Baloise Hypo App». Mit dieser auf dem Android- und iOS-System verfügbaren App können Wohneigentums-Besitzer direkt über das Smartphone oder Tablet ihre Hypothek ablösen. Im Gegensatz zur Baloise Online Hypothek sind Neuabschlüsse von Hypotheken nicht möglich. Auch Verlängerungen können über die mobile Version nicht getätigt werden.

Der Prozess der mobilen App

Nach dem Download der App muss der potenzielle Kunde zuerst sechs Fragen beantworten. Direkt im Anschluss daran erfährt der Kunde, ob er sich für die Baloise Mobile Hypothek eignet. Der Kreditentscheid erfolgt dabei automatisch. Ebenso wird bereits jetzt (!) der entsprechende Hypothekarzins angezeigt. Dieses Zinsangebot gilt verbindlich für sieben Tage. Der Zinssatz ist derzeit tief. Beispielsweise beträgt dieser für 2 Jahre 0.65 Prozent, für 5 Jahre 0.97 Prozent und für 8 Jahre 1.26 Prozent.

Danach werden die einzelnen Elemente der Immobilie abgefragt. Insgesamt müssen von Kundenseite her 60 Datenfelder («Karten») eingegeben werden. Man hat sich dabei entschieden, immer nur eine Frage pro «Karte» zu stellen. Aus meiner Sicht wurde der entsprechende Prozess und auch Produkt-Konfigurator sehr gut umgesetzt. Beispielsweise kann der Kunde die Qualität seiner Immobilie anhand von Referenzbildern mit dem Zustand der eigenen Immobilie beschreiben. Mithilfe des «Tinder-Prinzips» kann der Kunde auf spielerische Art und Weise seine Immobilie beschreiben (nach rechts wischen heisst «Ja, so sieht das in etwa aus», nach links wischen heisst «nein, meine Immobilie ist anders»). Wie das in etwas aussieht, zeigen die nachfolgenden Abbildungen 1 und 2.

Generell wurde darauf geachtet, dass die Kunden möglichst wenig über die Tastatur machen müssen. Ein Prozessablauf ohne Tastatur ist in der Regel nicht nur zeiteffizienter, sondern aus Kundensicht einfacher und angenehmer zu erledigen. Des Weiteren ist zu vermerken, dass Kunden, welche die Hypothek mobil abschliessen, zusätzlich eine kostenlose Bewertung ihrer Immobilie von IAZI erhalten. Ebenso interessant finde ich, dass die Baloise Bank, ähnlich wie die e-Hypo Lösung der Schwyzer Kantonalbank, zuerst nur unverbindlich Informationen zur Immobilie und zum Zustand der Immobilie einfordert. Das Eingeben der persönlichen Kunden-Informationen erfolgt erst ganz zum Schluss.

Sobald alle Dokumente vollständig vorhanden sind, überprüft die Baloise Bank SoBa, ob die von ihnen erfassten Angaben mit den Informationen in den (per Mail oder via Post) eingelieferten Kundendokumenten übereinstimmen. Danach kommt (derzeit) noch der Medienbruch. Nach erfolgreicher formeller Prüfung sendet die Baloise Bank SoBa die Verträge ihren Kunden zur Unterschrift per Post zu.

Interessant ist die Preisstrategie. Derzeit sind die Preise sehr tief – beispielsweise wohl sogar leicht unter dem Niveau des diesbezüglich noch immer als Benchmark geltenden hypomaten. Gleichzeitig wird die Bank aber nicht einen konstant tiefen Preis anbieten, sondern mit verschiedenen Aktionen einzelne Preisakzente setzen. Die Preisstellung ist dabei für alle (Kunden und Nicht-Kunden) transparent ersichtlich. Mit einem Rechenschieber kann man die entsprechenden Preise für unterschiedliche Laufzeiten jederzeit begutachten (siehe Abbildung 3). Eine solch transparente Preisfestlegung (mit verbindlichen Preisen) ist derzeit noch unüblich, aber eigentlich zu begrüssen.

Interessant ist auch die Tatsache, dass die Bank dem Kunden einen auch in Bezug auf den Preis transparenten Entscheid zwischen Online und Beratung ermöglicht. Der entsprechende Unterschied ist derzeit signifikant. Trotzdem entscheiden sich nach wie vor deutlich mehr Kunden für die Beratung.

Weitere Fakten

- Geographisch fokussiert man derzeit – sprachlich bedingt – nur auf die Deutsch-Schweiz. Gemäss Roger Sutter ist aber geplant, dass das entsprechende Angebot per März 2018 auch auf Französisch angeboten wird.

- Das Angebot steht nur Kunden mit selbstbewohnten Wohneigentum, gutem Risiko (es werden nur 1. Hypotheken mit einer Belehnung von maximal 66.66 Prozent des Objektwertes vergeben) und ohne wertmindernde Dienstbarkeiten (z.B. Wohnrecht, limitiertes Vorkaufsrecht und Finanzierungen im Baurecht) offen. Die maximale Kreditsumme beträgt CHF 1‘000‘000.

- Die App wurde «gebaut» von Axon FinTech. Sie wurde partnerschaftlich entwickelt, gehört aber nicht der Baloise Bank SoBa. Axon FinTech hat entsprechend das Recht, das Produkt künftig auch für andere Banken als Whitelabelling Lösung anzubieten.

- Auch diese Lösung wurde bis anhin nicht End-to-End digitalisiert. Die Kredit-Entscheidung ist zwar vollkommen automatisiert. Die Anbindung in das Avaloq-Kernbankensystem hingegen ist zwar mittelfristig geplant, heute aber noch nicht umgesetzt.

- Der erste Baloise Hypo App Kunden hat mit einem Hypothekenvolumen von CHF 350’000 zur Baloise gewechselt. Interessanterweise stammt der entsprechende Kunde von ausserhalb des Stammgebietes.

- Per Mitte Januar wurde die App über 2’500 Mal heruntergeladen, was über den Erwartungen liegt.

- Das bisherige Feedback zur App sei insgesamt sehr gut.

Fazit

Der Online Hypotheken Markt in der Schweiz wächst stark, hat aber nach wie vor nur einen geringen Anteil am Gesamtmarkt. Gleichzeitig kann erwartet werden, dass sich auch im Bankengeschäft viele Transaktionen und Dienstleistungen mittelfristig auf das Smartphone verlagern werden. Ob die Kombination von Online Hypothek und Mobile Banking – also die Mobile Hypothek – aber heute schon funktioniert ist entsprechend vor allem auch ein sehr spannendes Experiment. Mit dem Entscheid, Ablösungen, aber keine Neuabschlüsse über das Smartphone möglich zu machen, hat man sich sicherlich für einen sinnvollen – da einfachen – Use Case entschieden.

Die Oberfläche der App, der «Tinder-Ansatz» und der Versuch, das Ganze auf dem Smartphone möglichst einfach zu halten, erachte ich als gelungen. Insofern ist die Frage aus meiner Sicht weniger, ob sich diese App für Mobile Hypotheken eignet, sondern viel eher, ob die Kunden bereit sind, eine Hypothek auch über das Smartphone abzuschliessen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

8. Januar 2018

Nachhaltigkeitsbestrebungen der Schweizer Retail Banken

Die Studie kann hier heruntergeladen werden.

Bei den Schweizer Retail Banken lassen sich aufgrund der verfügbaren externen Informationen vielfältige Nachhaltigkeitsbestrebungen in unterschiedlicher Intensität feststellen. Viele Institute sind sich offenbar ihrer diesbezüglichen Verantwortung bewusst und sie erhoffen sich mit ihren Nachhaltigkeitsbestrebungen positive Wirkungen auf ihre Reputation und indirekt auf ihren Geschäftserfolg.… Mehr Informationen

Die Studie kann hier heruntergeladen werden.

Bei den Schweizer Retail Banken lassen sich aufgrund der verfügbaren externen Informationen vielfältige Nachhaltigkeitsbestrebungen in unterschiedlicher Intensität feststellen. Viele Institute sind sich offenbar ihrer diesbezüglichen Verantwortung bewusst und sie erhoffen sich mit ihren Nachhaltigkeitsbestrebungen positive Wirkungen auf ihre Reputation und indirekt auf ihren Geschäftserfolg.

Die führenden Retail Banken

Die Nachhaltigkeitsbestrebungen von insgesamt 15 der 73 analysierten Retail Banken (21%) können sowohl bezüglich Berichterstattung und Zielsetzungen als auch bezüglich der Verfügbarkeit von Produkten im Bereich Anlegen und Finanzieren als mittel bis hoch eingestuft werden. Diese 15 Banken lassen sich in drei Gruppen unterteilen: Am besten schneiden die Alternative Bank Schweiz, die Thurgauer Kantonalbank und die Zürcher Kantonalbank ab. An zweiter Stelle liegen die Basler Kantonalbank, Berner Kantonalbank, Graubündner Kantonalbank und Raiffeisen Gruppe. An dritter Stelle folgen sieben Kantonalbanken (BL, FR, LU, NW, OW, TI, VS) und die Migros Bank.

Strategische Initiativen geplant

Zwei Fünftel der Retail Banken planen offenbar konkrete strategische Initiativen im Bereich der Nachhaltigkeit, wobei mitarbeiterbezogene und gesellschaftsrelevante Massnahmen im Vordergrund stehen. Auf der Produkteseite haben nachhaltige Geldanlagen einen relativ grossen Stellenwert und ein gewisses Zukunftspotenzial. Hingegen können die auf Nachhaltigkeit ausgerichteten Produkte im Bereich Finanzieren bezüglich tatsächlicher Wirkung und ökonomischem Nutzen für die Bank teils hinterfragt werden.

Kosten und Nutzen der Nachhaltigkeitsberichterstattung

Ein umfassendes Nachhaltigkeitsreporting kommt vom Aufwand her nur für grössere Retail Banken in Frage. Kleinere Banken könnten sich jedoch überlegen, wenigstens ein minimales Reporting der wesentlichen Aspekte in ihre Berichterstattung aufzunehmen und zu einzelnen Nachhaltigkeitsaspekten Ziele festzulegen. Ein gutes Beispiel dafür liefert die Obwaldner Kantonalbank. Kleine und mittelgrosse Retail Banken könnten möglicherweise gemeinsam (z.B. innerhalb ihrer Verbände) ein Rahmenkonzept für eine pragmatische und nicht allzu aufwändige minimale Nachhaltigkeitsberichterstattung erarbeiten.

Nachhaltigkeit als Instrument der Marketingkommunikation

Für die befragten CEO stehen die kommunikative Wirkung ihrer Nachhaltigkeitsbemühungen und der damit verbundene Reputationsgewinn für die Bank im Vordergrund. Sie schätzen den Impact der Nachhaltigkeitsstrategien auf den Geschäftserfolg (neue Kunden, neue Geschäftsfelder, zusätzliche Ertragspotenziale) eher zurückhaltend ein. Zu erwähnen ist allerdings, dass viele Retail Banken mit ihren Geschäftsmodellen wirtschaftlich nachhaltig aufgestellt sind und seit jeher das Ziel haben, in ihrem Marktgebiet für Wirtschaft und Gesellschaft Nutzen zu stiften. Dies dürfte wohl der Grund sein, weshalb bei Diskussionen um die Nachhaltigkeit von Banken anstelle einer integralen Optik (Profit, People, Planet) vor allem ökologische Anliegen im Zentrum stehen.

Nachhaltigkeit der Retail Banken – 2017

Bei der Studie handelt es sich um einen Auszug aus der „IFZ Retail Banking Studie 2017“. Die insgesamt 230-seitige „IFZ Retail Banking-Studie 2017“ kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken für die Unterstützung:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

18. Dezember 2017

Die 10 meist gelesenen Blog-Artikel im Jahr 2017

- Crowdfunding Monitoring Switzerland

- Online signieren einfach gemacht: Die UBS lanciert die qualifizierte elektronische Signatur

- Digital Onboarding bei der UBS: Bisherige Erfahrungen und künftige Entwicklungsschritte

- Alle Bankkonti auf einen Blick: Das Credit Suisse Direct Business im Test

- Die virtuelle Filiale der Basler Kantonalbank im Test

- Bitcoin und Banken: Einige Fakten

- Zwei neue Filialkonzepte der Raiffeisenbank Zofingen und der Bank Linth im Test

- Elektronische ID – grosse Chance für die Schweizer Banken

- Verfügbarkeit der e-Banking Helpdesks von Banken bleibt tief

- Hypomat 2.0: Die Glarner Kantonalbank erneut Vorreiterin im Bereich der Online-Hypotheken

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2018 aufmerksam machen:

Konferenzen

28.2.18 FinTech Konferenz (inkl.… Mehr Informationen

- Crowdfunding Monitoring Switzerland

- Online signieren einfach gemacht: Die UBS lanciert die qualifizierte elektronische Signatur

- Digital Onboarding bei der UBS: Bisherige Erfahrungen und künftige Entwicklungsschritte

- Alle Bankkonti auf einen Blick: Das Credit Suisse Direct Business im Test

- Die virtuelle Filiale der Basler Kantonalbank im Test

- Bitcoin und Banken: Einige Fakten

- Zwei neue Filialkonzepte der Raiffeisenbank Zofingen und der Bank Linth im Test

- Elektronische ID – grosse Chance für die Schweizer Banken

- Verfügbarkeit der e-Banking Helpdesks von Banken bleibt tief

- Hypomat 2.0: Die Glarner Kantonalbank erneut Vorreiterin im Bereich der Online-Hypotheken

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2018 aufmerksam machen:

Konferenzen

28.2.18 FinTech Konferenz (inkl. FinTech Studie)

21.6.18 Innovative Angebote im Banking

15.11.18 Retail Banking Konferenz (inkl. Retail Banking Studie)

Summer School

2.7-7.7.18 Summer School FinTech: Blockchain und Data Analytics in der Praxis

Weiterbildungen

Ab 12.4.18 CAS Digital Banking (es hat noch einige wenige Plätze)

Ab 8.3.18 MAS Bank Management

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Dezember 2017

Per Handyfoto die Immobilie bewerten: Die neue App der Basler Kantonalbank im Test

Nur wenige Personen können sich vorstellen, den Abschluss einer Hypothek komplett über den Online-Kanal abzuwickeln. Gleichzeitig ist der Online-Kanal bereits heute zentral in der Suche nach einer passenden Hypothek. Der Kaufprozess komplexer Bankprodukte beginnt entsprechend in der Regel mit der Analyse im Internet, wird jedoch überwiegend in der Filiale und nach einem persönlichen Gespräch mit einem Experten abgeschlossen (sogenannter „ROPO-Effekt“).… Mehr Informationen

Nur wenige Personen können sich vorstellen, den Abschluss einer Hypothek komplett über den Online-Kanal abzuwickeln. Gleichzeitig ist der Online-Kanal bereits heute zentral in der Suche nach einer passenden Hypothek. Der Kaufprozess komplexer Bankprodukte beginnt entsprechend in der Regel mit der Analyse im Internet, wird jedoch überwiegend in der Filiale und nach einem persönlichen Gespräch mit einem Experten abgeschlossen (sogenannter „ROPO-Effekt“).

Rund um das Produkt Hypothek gibt es bei heutigen Online- und Vergleichsplattformen oder auch bei Banken nur wenige, innovativ aufbereitete Informationen oder Applikationen. Der Fokus liegt bis anhin auf einem sogenannten „Hypothekenrechner“, der eine erste Indikation gibt, ob potenzielle Kunden die Tragbarkeitsrichtlinien erfüllen. Der Immo-Check der UBS ist in Bezug auf diese Angebotspalette eine löbliche Ausnahme (vgl. Artikel hier).

BKB HomeScan App und App der Bank Cler Quanto

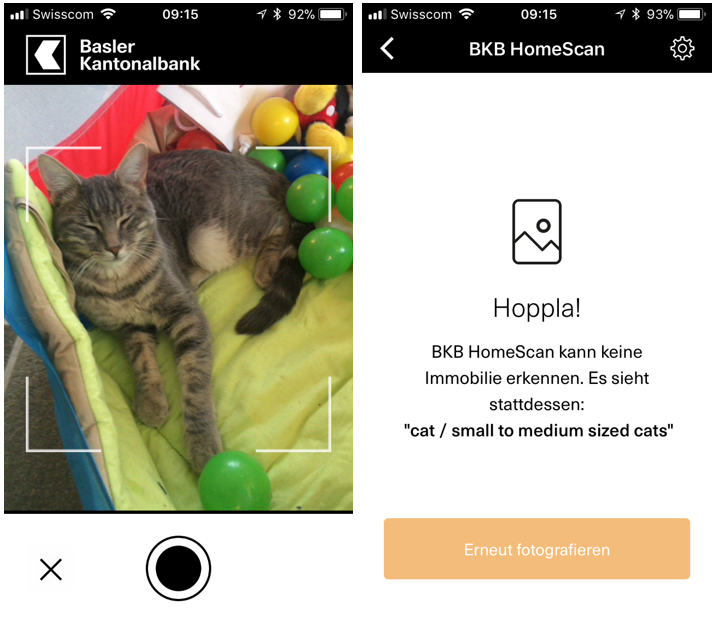

Wie einleitend erwähnt, bildet meistens die Frage nach dem aktuellen Verkehrswert der Immobilie den Startpunkt für einen Immobilienkauf oder -verkauf. Die BKB HomeScan App, beziehungsweise die Bank Cler Quanto App, bieten nun eine kostenlose Immobilienbewertung als erste Einschätzung des aktuellen Verkehrswerts an. Nach einer kurzen Registrierung (Angaben von Name, Vorname, E-Mail-Adresse und Telefon-Nummer erforderlich) kann man sofort mit der App starten. Durch das einfache Fotografieren des gewünschten Einfamilienhauses oder der Eigentumswohnung mit dem Smartphone erhält man eine Bewertung innerhalb gewisser Bandbreiten. Dank der Geolocation-Funktion im Smartphone werden Mikro-Faktoren analysiert und entsprechende Transaktionspreise in dieser Region analysiert. Die App erkennt aber auch, ob man tatsächlich ein Haus fotografiert oder beispielsweise ein Tier. Eine Bewertung meiner Katze wollte die App beispielsweise nicht vornehmen. Stattdessen kam die Bemerkung, dass BKB HomeScan eine Katze/Säugetier erkennt (siehe Abbildung 1). Relevanter ist das Erkennen dieser Unterschiede aber natürlich vor allem bei der Frage, ob man ein Einfamilienhaus oder ein Mehrfamilienhaus vor sich hat.

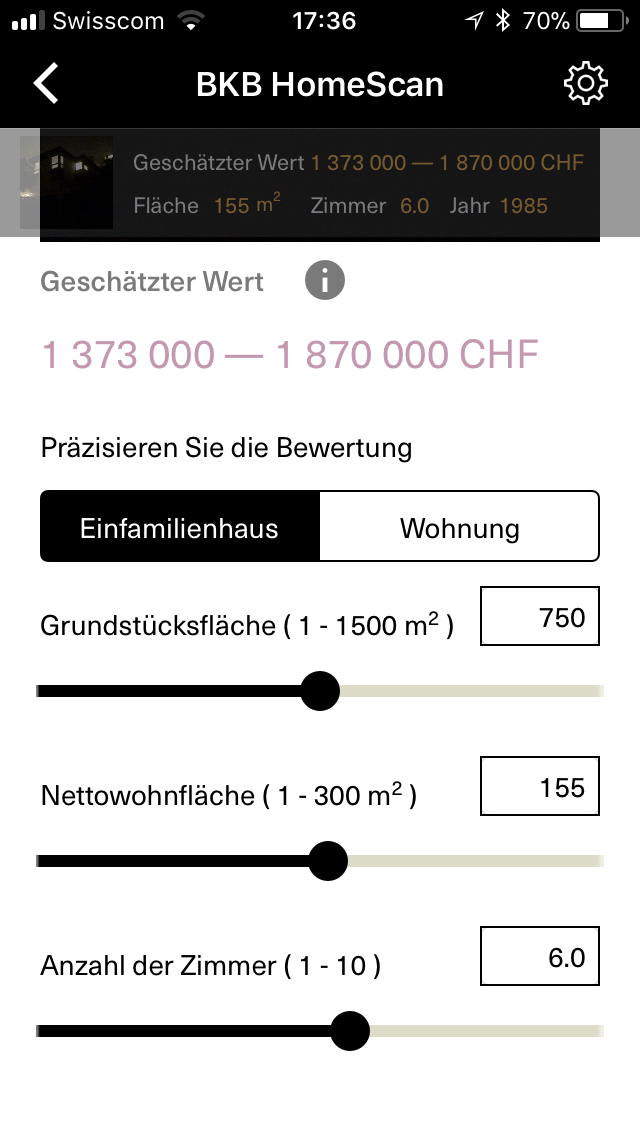

Fotografiert man aber tatsächlich eine Immobilie, erhält der App-Nutzer sofort eine erste Kurzbewertung der Immobilie. Angezeigt wird ein Wertbereich für ein typisches Objekt am entsprechenden Standort. Anhand einer vereinfachten Rechnung mit fünf Parametern wird in der App aufgezeigt, wie hoch der Immobilienwert in etwa ist. Zusätzliche für die Bewertung relevante Faktoren wie „Seesicht“ oder sonstig relevante Aspekte wie der „allgemeine Zustand“ werden dabei aber nicht berücksichtigt. Die Genauigkeit der Schätzung kann aber durch die Angabe von Grundstücksfläche, Nettowohnfläche, Zimmeranzahl und Baujahr erhöht werden (siehe Abbildung 2).

Mit einem weiteren Klick kann sich der Nutzer zudem die Kurzbewertung im PDF-Format per E-Mail zustellen lassen, auf der die wichtigsten Angaben zur Immobilie auf einen Blick ersichtlich sind.

Meine «Testobjekte» haben allesamt sinnvolle und auch realistische Bewertungsbandbreiten angezeigt. Ebenso verführt die App natürlich auch etwas zu Spielereien, indem man herausfinden kann, wie sich der entsprechende Wert einer Liegenschaft verändert, wenn einzelne Parameter angepasst werden. Ebenso ist es möglich, die Geolocation auch manuell einzugeben.

Möchte man eine exaktere Bewertung haben, kann man Kontakt zu einem BKB-, respektive zu einem Bank Cler-Kundenberater aufnehmen und eine genauere Einschätzung in der Filiale diskutieren.

Die neue App funktioniert sowohl auf Android als auch iOS. Die App ist in der ganzen Schweiz verfügbar und basiert auf Daten und Berechnungen der Firma IAZI. Derzeit ist das Angebot «nur» als separate App im Einsatz. Gemäss Michael L. Baumberger, Leiter Vertriebsentwicklung der BKB, ist es zu einem späteren Zeitpunkt aber geplant, das Angebot in der virtuellen Filiale der Bank zu integrieren.

Fazit

Die App nimmt auf wirklich sehr einfache Art und Weise eine Kurzbewertung einer Immobilie vor. Sie ist benutzerfreundlich und einfach gestaltet. Eine kostenlose Einschätzung einer bestimmten Bandbreite ist sowohl für potenzielle Käufer als auch Verkäufer zweifellos ein spannender Ansatzpunkt im Prozess eines Hauskaufs oder -verkaufs. Gleichzeitig kann dieser per Handy und auf die Schnelle erhaltene Schätzpreis wohl nicht einen Vor-Ort Termin und eine vertiefte Bewertung ersetzen, sondern gibt nur einen Orientierungswert. Aus Sicht der BKB oder der Bank Cler ist das Projekt vor allem vor dem Hintergrund spannend, dass es zu verschiedenen Beratungs-Leads führen kann. Durch die Angabe von Name, Vorname und Telefon-Nummer gibt man der Bank das Recht, kontaktiert zu werden. Ich werde versuchen, zu einem späteren Zeitpunkt auf diesem Blog einen ersten Erfahrungsbericht zu diesem Projekt zu verfassen.

Kommentare

5 Kommentare

Immo - Check

13. Dezember 2017

Bei dieser Bandbreite ist der Nutzen des Ganzen sehr fraglich. Als Verkäufer könnte ich damit nichts anfangen und als Käufer noch weniger

Hunziker

13. Dezember 2017

Hübsche Katze Herr Dietrich

Tom

13. Dezember 2017

Wäre auch interessant zu wissen, wie sich diese Applikation im Quervergleich zum Immo-Check der UBS schlägt. Welches ist der "bessere" oder "sinnvollere" und präzisere Ansatz. Vermute der Immo-Check, da dieser offenbar einige Parameter mehr mitberücksichtigt.

Peter

12. Dezember 2017

Wenn diese Katze den Immobilienwert nicht steigert! Guter Beitrag!

M

12. Dezember 2017

Sehr guter kreativer Einfall, Katze > Immobilie

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

1 Kommentare

Thomas

28. Februar 2018

Naja unter "einem global führenden FinTech-Zentrum" verstehe ich etwas anderes. Gerade mal 2 innovative (retail-) Bankenprodukte sind in der Schweiz verfügbar: Zak von Bank Cler und Revolut. Alle anderen wie N26, Monzo, Nickel, Bunq, Fidor, etc... sind allesamt nicht auf dem Schweizer Markt (jedoch im restlichen Europa). Und auch die anderen Banken zeigen hierzulande überhaupt kein Interesse an innovativen mobile-Banking-Produkten. Da haben uns Deutschland und Frankreich wieder mal massiv überholt...

Danke für Ihren Kommentar, wir prüfen dies gerne.