27. August 2025

Crypto Assets im Aufschwung: Wachstum und steigende Akzeptanz

Zusammenfassung der Studie im Video

Der Markt für Vermögenswerte auf der Blockchain (Crypto Assets) hat im vergangenen Jahr deutlich an Fahrt aufgenommen. Mitte 2025 belief sich der Gesamtwert aller Crypto Assets weltweit auf rund 3.5 Billionen US-Dollar. Auch in der Schweiz und im Fürstentum Liechtenstein entwickelte sich der Markt dynamisch: Das verwaltete Vermögen (AuM) in indirekten Anlageprodukten wie Fonds oder börsengehandelten Produkten wuchs bis Juni 2025 auf rund 15 Milliarden Franken.… Mehr Informationen

Zusammenfassung der Studie im Video

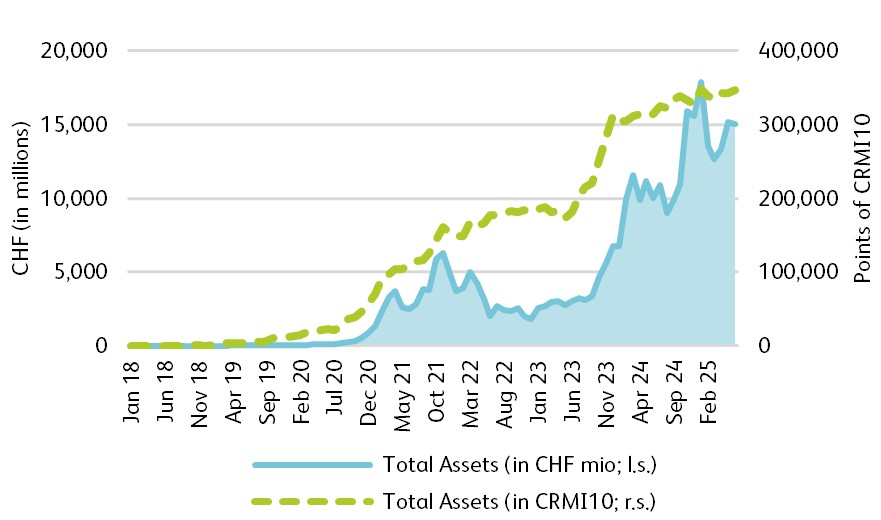

Der Markt für Vermögenswerte auf der Blockchain (Crypto Assets) hat im vergangenen Jahr deutlich an Fahrt aufgenommen. Mitte 2025 belief sich der Gesamtwert aller Crypto Assets weltweit auf rund 3.5 Billionen US-Dollar. Auch in der Schweiz und im Fürstentum Liechtenstein entwickelte sich der Markt dynamisch: Das verwaltete Vermögen (AuM) in indirekten Anlageprodukten wie Fonds oder börsengehandelten Produkten wuchs bis Juni 2025 auf rund 15 Milliarden Franken. Damit ist das Volumen innert zwölf Monaten um rund zwei Drittel gestiegen (Abbildung 1). Während das nominale AuM dieser Produkte im Beobachtungszeitraum schwankte (blaue Linie), zeigte das preisbereinigte AuM (grün gestrichelte Linie) einen vergleichsweise stetigen Anstieg, was auf Nettozuflüsse von neuem Kapital hinweist.

Abbildung 1: Monatliche Gesamtvermögenswerte von Crypto-Asset-bezogenen ETPs und Open-End-Fonds (Quellen: Morningstar Direct, Bloomberg).

Das Schweizer und Liechtensteiner Crypto-Ökosystem wächst weiter

Ein Wachstum zeigt sich auch bei der Anzahl Unternehmen in der Schweiz und Lichtenstein, die Dienstleistungen für Crypto-Asset-Investitionen anbieten. Waren es vor einem Jahr noch 359 Unternehmen, sind es Mitte 2025 insgesamt 407. Dies entspricht einem Wachstum von über 13 Prozent. Dabei konzentriert sich der Markt für Crypto Assets nach wie vor auf die Kantone Zug und Zürich: Über 60 Prozent der Unternehmen aus dem Crypto-Asset-Bereich sind in diesen beiden Kantonen angesiedelt. Weitere wichtige Standorte sind das Fürstentum Liechtenstein mit rund 10 Prozent und Genf mit etwa 9 Prozent der Unternehmen.

Mehr Produkte, aber Handelsvolumen ohne klare Tendenz.

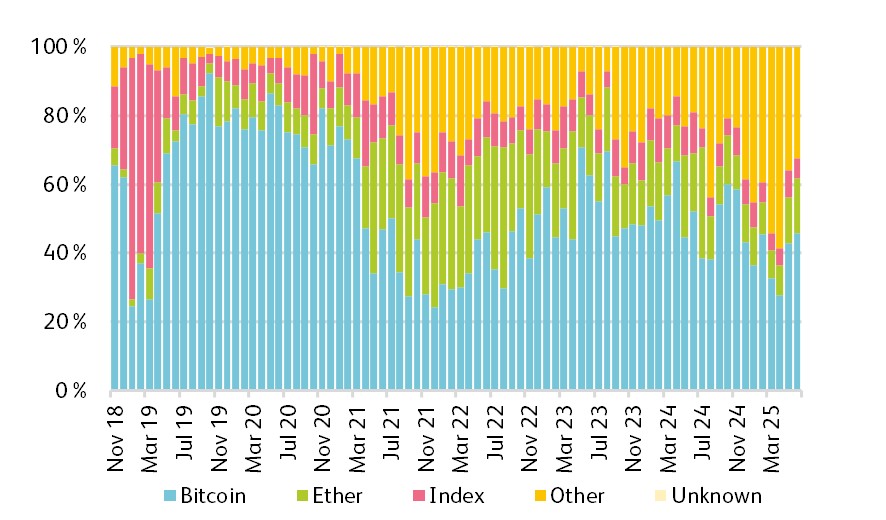

Die Anzahl indirekter Anlageprodukte an Schweizer Börsen, darunter Exchange Traded Products und strukturierte Produkte, ist weiter gestiegen. Die Handelsvolumen für diese Produkte an der SIX Swiss Exchange wiesen jedoch Schwankungen auf. Auffällig ist dabei, dass die Handelsvolumen verhältnismässig stärker bei indirekten Produkten auf andere Crypto Assets als bei solchen auf Bitcoin zugenommen haben (Abbildung 2). Das gesamte Handelsvolumen zeigt jedoch keine klare Tendenz und verzeichnet im Vergleich zu Juni 2024 kein signifikantes Wachstum. Dieses Muster zeigt sich nicht nur bei indirekten Anlagen, einschliesslich des Handels an Crypto-Derivatebörsen, sondern auch bei direkten Anlagen an zentralisierten und dezentralisierten Crypto-Börsen, wobei die Derivatemärkte den grössten Anteil der gesamten Handelsaktivität ausmachen.

Abbildung 2: Monatliche Anteile des Handelsvolumens nach Basiswert (Quellen: SIX).

Erste Anzeichen von institutionellen Investoren

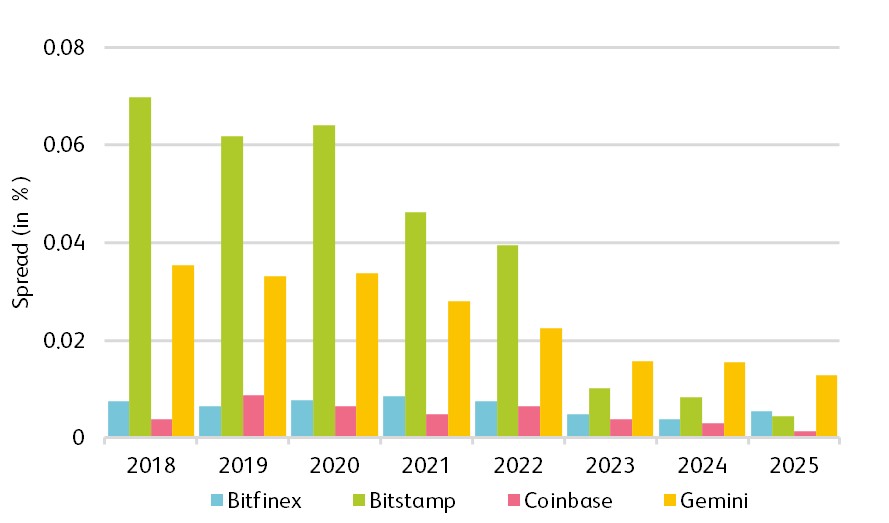

Professionelle Investoren wie Banken und Family Offices scheinen sich zunehmend im Markt zu engagieren. Institutionelle Marktteilnehmer lassen sich zwar nicht direkt in Handels- und Blockchain-Daten identifizieren, doch gewisse Indizien deuten darauf hin. Dazu zählen etwa typische Muster wie rückläufige Bid-Ask-Spreads für Bitcoin auf Crypto-Börsen (Abbildung 3), was auf eine steigende Liquidität infolge der Präsenz institutioneller Investoren hindeuten könnte.

Abbildung 3: Jährliche durchschnittliche Bid-Ask-Spreads für Bitcoin auf Bitfinex, Bitstamp, Coinbase und Gemini (Quelle: Bitcoinity (online)).

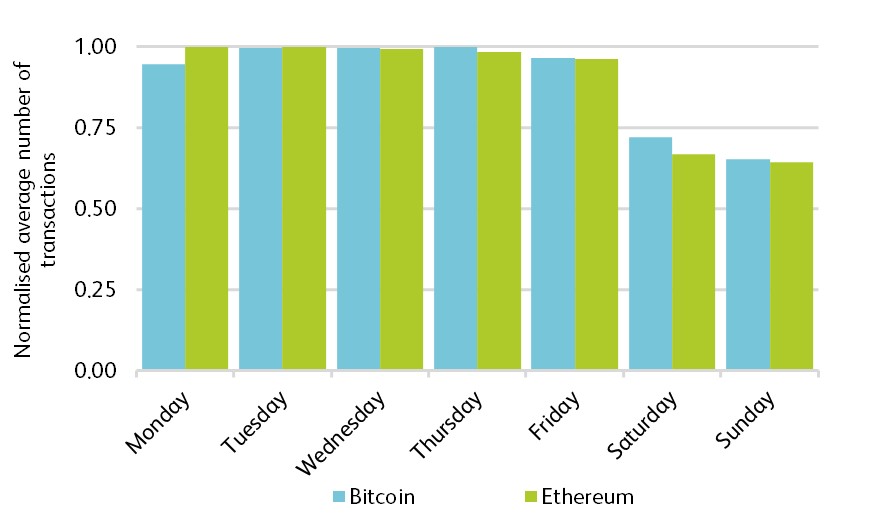

Weitere Hinweise auf die Präsenz institutioneller Investoren im Bereich von Crypto Assets liefern Daten aus der Bitcoin- und der Ethereum-Blockchain. So zeigt sich beispielsweise eine höhere normalisierte Anzahl von Transaktionen mit einem Volumen von über 100’000 USD an Wochentagen im Vergleich zu Wochenenden, also an Geschäftstagen, an denen institutionelle Anleger typischerweise aktiv sind (Abbildung 4). Für Ethereum gilt zudem, dass grosse Wallets ihre Bestände selbst in Marktabschwüngen weitgehend stabil halten und einen erheblichen Anteil langfristiger Positionen aufweisen. Solche Beobachtungen sprechen insgesamt für ein Engagement institutioneller Anleger im Crypto-Asset-Markt, was dem Markt Stabilität und Glaubwürdigkeit verleihen könnte. Allerdings verhindert die Anonymität von Blockchain-Adressen eine eindeutige Zuschreibung ohne verifizierte Identitätsdaten.

Abbildung 4: Durchschnittliche Anzahl grosser Bitcoin- und Ethereum-Transaktionen nach Wochentag.

Bitcoin war nicht das neue Gold

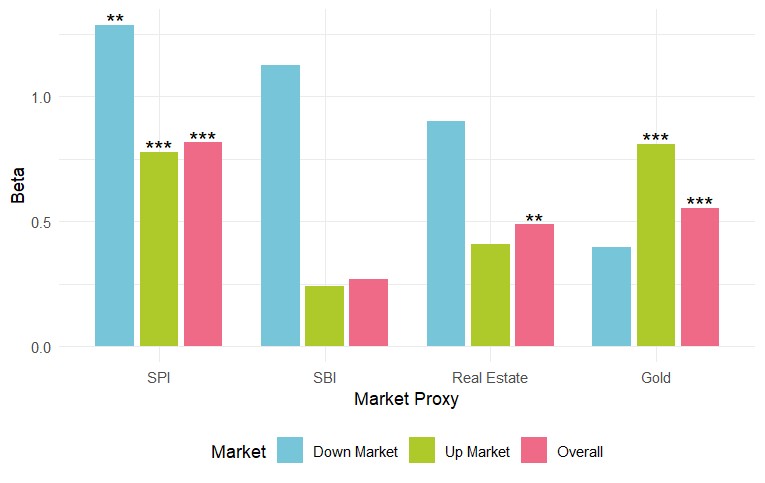

Vor dem Hintergrund der wachsenden Bedeutung von Bitcoin als potenzieller Bestandteil traditioneller Portfolios stellt sich die Frage, wie stark seine Renditen mit klassischen Anlageklassen zusammenhängen und welchen Beitrag er zur Portfoliodiversifikation leisten kann. Dies wird mithilfe eines Beta-Ansatzes auf Basis einer linearer Regression untersucht. Unterschieden wird zwischen Upside-Beta (in Phasen positiver Marktentwicklung des Proxys) und Downside-Beta (in Phasen negativer Marktentwicklung), um asymmetrisches Risikoverhalten sichtbar zu machen (Abbildung 5). Die Analyse verdeutlicht, dass Bitcoin am stärksten mit Aktien und Gold korreliert war, wobei das Downside-Beta gegenüber Aktien höher ausfällt als das Upside-Beta. Aufbauend auf diesen Ergebnissen zur Risikosensitivität untersucht die anschliessende Portfolioanalyse, welchen konkreten Einfluss die Einbindung von Bitcoin und Gold auf Rendite, Volatilität, Maximum Drawdown und risikobereinigte Performance hat. In der Portfolioanalyse erzielte die Allokation mit Bitcoin die höchsten Renditen, geht jedoch mit erhöhter Volatilität und tieferen Drawdowns einher. Gold wirkte dagegen stabilisierend, liefert aber geringere Erträge. Die Kombination aus Bitcoin und Gold erzielte sowohl die höchste risikobereinigte Performance (Sharpe Ratio) als auch den höchsten Gesamtertrag und zeigte damit die potenziell komplementäre Rolle beider Assets in einer diversifizierten Allokation. Der maximale Drawdown konnte mit dieser Allokation allerdings nicht reduziert werden. Ein grundsätzliches Problem ist, dass sich viele Portfoliooptimierungsansätze an den Entwicklungen der Vergangenheit orientieren. Hier besteht noch Bedarf für weitere Analysen in verschiedenen Marktzyklen.

Abbildung 5: Geschätzte Beta-Koeffizienten von Bitcoin in Bezug auf traditionelle Anlageklassen unter Aufwärts-, Abwärts- und Gesamtmarktbedingungen

Blockchain trifft Kassenobligation

Tokenisierte Vermögenswerte treffen aktuell auf ein breites Interesse seitens des Finanzsektors. Bereits heute gibt es in der Schweiz tokenisierte Obligationen und Aktien, die über regulierte Plattformen emittiert und gehandelt werden. Franken-basierte Stablecoins haben sich, im Gegensatz zu ihren USD-basierten Pendants, bislang aber nicht entwickeln können. Ideen wie tokenisierte Bilanzpositionen, wie zum Beispiel Kassenobligationen, könnten jedoch neue Anwendungsfälle darstellen.

Was sind Crypto Assets?

Crypto Assets sind digitale Repräsentationen wie Forderungen, Werte oder Rechte, die auf einem dezentralen Register (wie einem Blockchain-Protokoll) in Form von Token ausgegeben werden.

Crypto Assets Study 2025

Die Hochschule Luzern veröffentlicht zum fünften Mal die jährliche «Crypto Assets Study». Diese bietet eine umfassende Übersicht zum Investment-Ökosystem für Crypto Assets in der Schweiz und Liechtenstein. Ermöglicht wurde die Studie durch die Unterstützung von Finnova, Inventx, dem Kanton Zug, SFTI / Swiss Fintech Innovations, SIX, Swiss Bankers Prepaid Services und der Zürcher Kantonalbank. Download der Studie.

Research Partners

18. August 2025

Welche Anleger legen in welche Finanzprodukte an?

Für die entsprechende Untersuchung haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt.… Mehr Informationen

Für die entsprechende Untersuchung haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1]

Wer hält Wertschriften in der Schweiz?

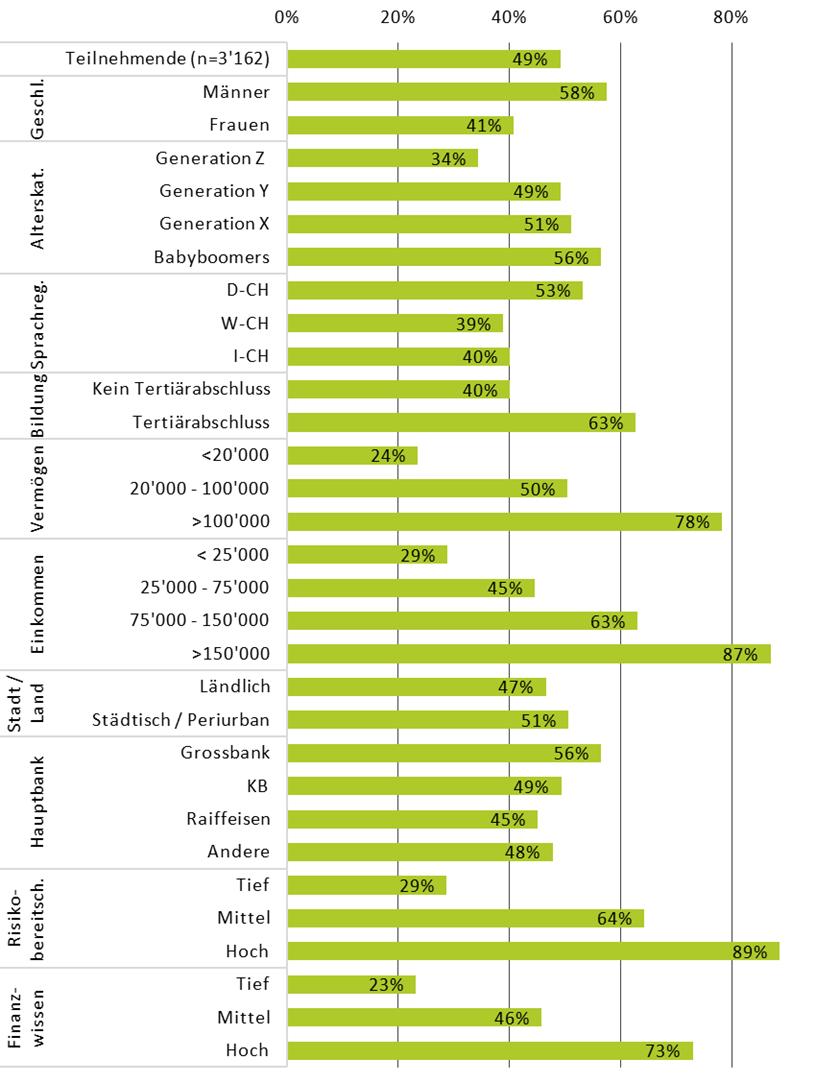

Abbildung 1 zeigt den Anteil der Personen, welche aktuell in Wertschriften anlegen. In der Schweiz investieren aktuell 49 Prozent der befragten Personen in Wertschriften. Weitere 8 Prozent der befragten Personen halten zwar Wertschriften, jedoch ausschliesslich in der Säule 3a. In einer Erhebung aus dem Jahr 2022 lagen die Anteile der Anlegerinnen und Anleger ungefähr auf gleichem Niveau. Damals gaben 50 Prozent der befragten Haushalte an, Wertschriften zu halten (Säule 3a, Pensionskasse etc. ausgenommen).[1]

Der Anteil der Frauen, welche Wertschriften halten, ist mit 41 Prozent deutlich tiefer als derjenige der Männer (58%). Des Weiteren sind in Bezug auf das Alter, die Sprachregion, das Bildungsniveau sowie die Vermögens- und Einkommenssituation klare Tendenzen ersichtlich. Ältere Personen investieren häufiger als jüngere Personen. Während der Anteil der Anlegerinnen und Anleger bei den Babyboomers bei 57 Prozent liegt, sind nur 34 Prozent der Generation Z in Wertschriften investiert. Auffällig ist, dass in der Deutschschweiz lebende Personen deutlich häufiger investieren als Personen, welche in der Westschweiz oder dem Tessin wohnhaft sind. Die Auswertungen zeigen zudem, dass der Anteil an Anlegerinnen und Anlegern bei Personen mit höherem Bildungsabschluss deutlich grösser ist als bei Personen ohne tertiären Bildungsabschluss (63% vs. 40%). Ebenso ist der Anteil der Anlegerinnen und Anleger bei Personen mit höherem Vermögen oder Einkommen höher. In Abbildung 1 ist auch ersichtlich, dass Personen mit höherem Finanzwissen und einer grösserer Risikobereitschaft häufiger an den Finanzmärkten partizipieren als Personen mit tieferen Finanzkenntnissen und einer stärkeren Risikoaversion.[2]

Abbildung 1: Wertschriftenbesitz

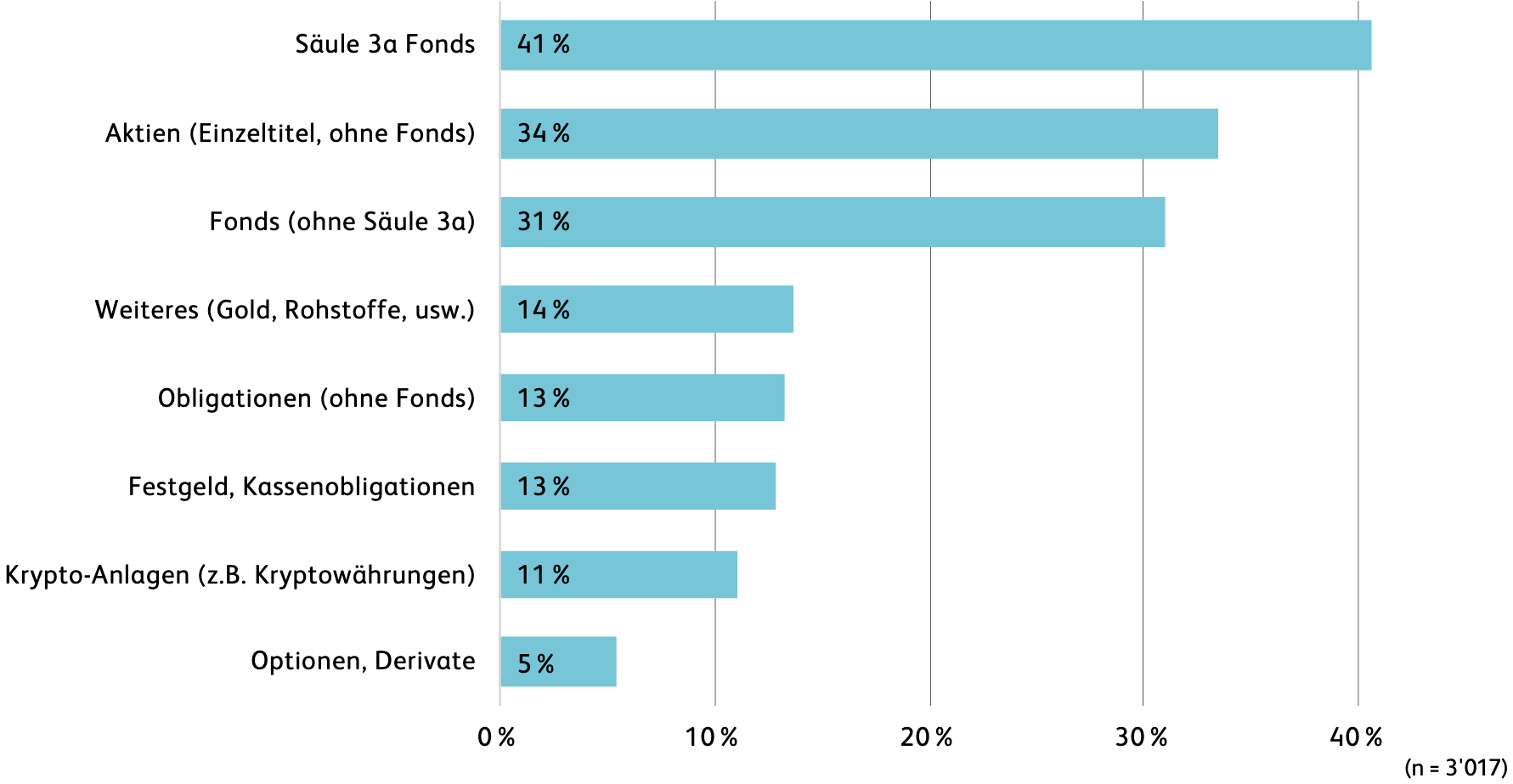

Eine etwas detailliertere Auswertung zeigt, dass die am meisten verbreitete Anlageform in der Schweiz Säule 3a-Fonds sind. 41 Prozent der Befragten geben an, zumindest einen Teil der Säule 3a in Wertschriften zu halten. 34 Prozent der Schweizerinnen und Schweizer respektive 68 Prozent der Anlegerinnen und Anleger besitzen Aktien (zum Vergleich: in Deutschland besitzen insgesamt 17% Prozent der Menschen Aktien). Aktien sind damit die beliebteste Anlageform unter Schweizer Anlegerinnen und Anlegern. 31 Prozent der Befragten besitzen klassische Fonds (ohne Säule 3a-Fonds). Damit dominieren klassische Aktien- und Fondsinvestments die Anlagestruktur der privaten Investoren in der Schweiz klar.

Alternative Anlagen wie Gold, Rohstoffe oder ähnliche Sachwerte erreichen eine Nutzung von 14 Prozent. Traditionelle, konservative Anlageformen wie Obligationen, Festgelder oder Kassenobligationen (13%) spielen hingegen wohl vor allem auch infolge des tiefen Zinsniveaus eine weniger wichtige Rolle.

Krypto-Anlagen wie Bitcoin und andere Kryptowährungen werden von 11% der Anleger genutzt (vgl. auch unser Artikel hier). Optionen und Derivate werden nur von wenigen Anlegern genutzt, was ihre hohe Komplexität und das damit verbundene Risiko widerspiegelt.

Abbildung 2: Anlagekategorien («In welche den folgenden Anlagekategorien sind Sie investiert (ohne Immobilien, ohne Pensionskasse)?»)

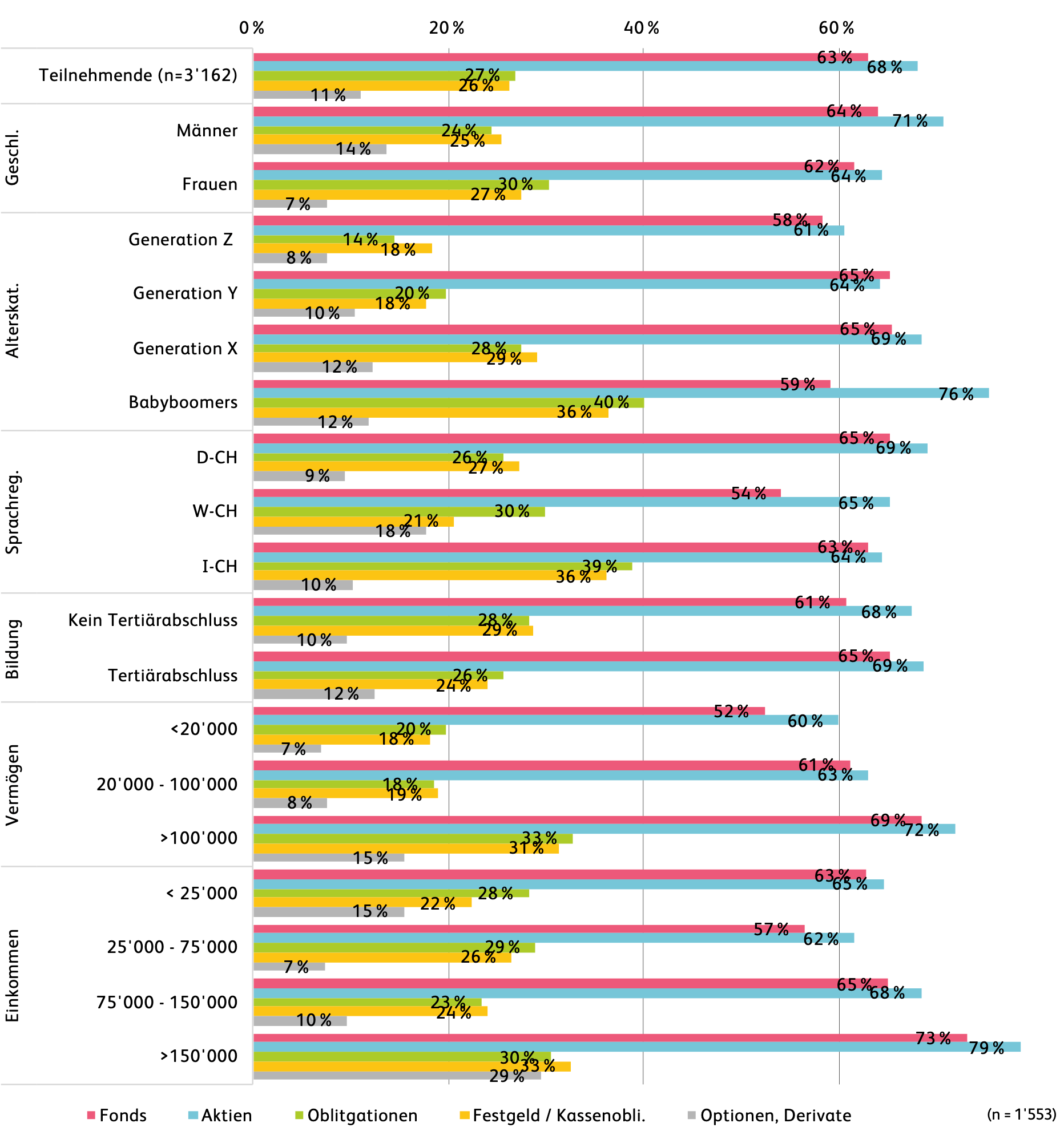

Abbildung 3 zeigt schliesslich die Verbreitung verschiedener Anlageklassen (Fonds, Aktien, Obligationen, Festgeld/Kassenobligationen, Optionen/Derivate) für (NUR) Anleger unterteilt nach Geschlecht, Alterskategorien, Sprachregion, Bildungsniveau, Vermögen und Einkommen.

Auffällig ist, dass Männer sowohl häufiger direkt in Aktien als auch in Fonds investieren (71% resp. 64%) als Frauen (64% resp. 62%). Anlegerinnen halten hingegen öfter Festgelder und Obligationen als Männer. Wenig überraschend ist, dass mit zunehmendem Alter der direkte Aktienbesitz steigt. Auch Obligationen und Festgeldanlagen sind unter älteren Anlegerinnen und Anlegern stärker verbreitet, was generell darauf hinweist, dass ältere Menschen eine breitere Palette an Anlagen halten.

Des Weiteren zeigen sich auch regionale Unterschiede zwischen den Sprachregionen: Anlegerinnen und Anleger in der Deutschschweiz halten deutlich öfter Aktien und Fonds als Personen, die in der italienischsprachigen oder französischsprachigen Schweiz leben.

Mit steigendem Vermögen und Einkommen nimmt sowohl der Fonds- als auch der Aktienbesitz deutlich zu: Bei Personen mit einem Einkommen von über 150’000 Franken halten 73 % Fonds und 79 % Aktien, verglichen mit 63% bzw. 65% bei den Anlegerinnen und Anleger mit tiefem Einkommen.

Abbildung 3: Anlagekategorien nach demografischen Merkmalen (Basis: Nur Anleger:innen)

Fazit

Die Ergebnisse unserer Umfrage zeigen: Der Zugang zum Kapitalmarkt ist in der Schweiz nach wie vor stark von soziodemografischen Faktoren geprägt. Wer jung ist, ein tieferes Einkommen oder weniger Finanzwissen besitzt, investiert seltener – und wenn doch, dann meist in weniger komplexe Produkte. Für Banken ergibt sich daraus eine doppelte Chance: Einerseits liegt in der gezielten Ansprache unterrepräsentierter Gruppen – etwa junger Menschen oder Frauen – erhebliches Potenzial. Andererseits zeigt sich, wie wichtig einfach zugängliche, transparente und bedarfsgerechte Anlageprodukte sind, insbesondere für Neueinsteigerinnen und Neueinsteiger.

Für die Schweiz als Finanzplatz ist das kein Detail, sondern auch eine strategische Frage: Eine breite Beteiligung der Bevölkerung am Kapitalmarkt stärkt die individuelle Vorsorge. Es gilt also, Barrieren abzubauen – durch einfache Lösungen, verständliche Kommunikation und gezielte Bildungsinitiativen. Nur so lässt sich die Anlagekultur in der Breite weiterentwickeln.

[1] Dietrich, A., Amrein, S. & Rey, R. (2022). Anlegen – warum (nicht)?. In: IFZ Retail Banking-Studie 2022. Hrsg.: Dietrich, A., Amrein, S., Lengwiler, C. & Passardi, M. Rotkreuz: Verlag IFZ.

[2] Die Risikobereitschaft wurde mit der Frage «Welches Risiko würden Sie auf einer Skala von 1 (kein Risiko) bis 6 (hohes Risiko) mit Ihrem Finanzvermögen eingehen?» erhoben. Wer mit einem Wert von 5 oder 6 antwortete, wurde als risikobereit eingestuft. Werte von 1 und 2 wurden als risikoavers eingestuft, 3 und 4 als mittel.

Kommentare

2 Kommentare

Antony

18. August 2025

Typo oder Bewertungsfehler aus der Notiz 2: für mich ist Risikoavers jemand der kein Risiko eingehen will also müsste ein Wert von <=3 berücksichtigt werden wenn 1 = kein Risiko und 6 = hohes Risiko?

simonamrein

18. August 2025

Herzlichen Dank für den Hinweis. Da hatte es tatsächlich einen Typo in der Fussnote 2, welche wir nun angepasst haben. Die Zuordnung der subjektiven Risikoeinschätzung (Skala 1-6) der befragte Personen war falsch beschrieben in der Fussnote. Risikoaverse Personen legen weniger an (basierend auf dieser deskriptiven Auswertung).

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. August 2025

Welche Aspekte sind beim Wohnen wichtig?

Die Studie basiert auf einer Befragung von insgesamt 1’382 in der Schweiz wohnhaften Personen zwischen 20 und 74 Jahren. Die Befragung wurde gemeinsam mit dem Beratungsunternehmen Simon-Kucher im August 2024 online vom Marktforschungsinstitut GfK durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.… Mehr Informationen

Die Studie basiert auf einer Befragung von insgesamt 1’382 in der Schweiz wohnhaften Personen zwischen 20 und 74 Jahren. Die Befragung wurde gemeinsam mit dem Beratungsunternehmen Simon-Kucher im August 2024 online vom Marktforschungsinstitut GfK durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

In einem ersten Teil der Studie – und im Fokus des heutigen Blogs – wurde untersucht, wie hoch die Zufriedenheit der Befragten mit ihrer aktuellen Wohnsituation ist.

Das ist den Menschen beim Wohnen wichtig

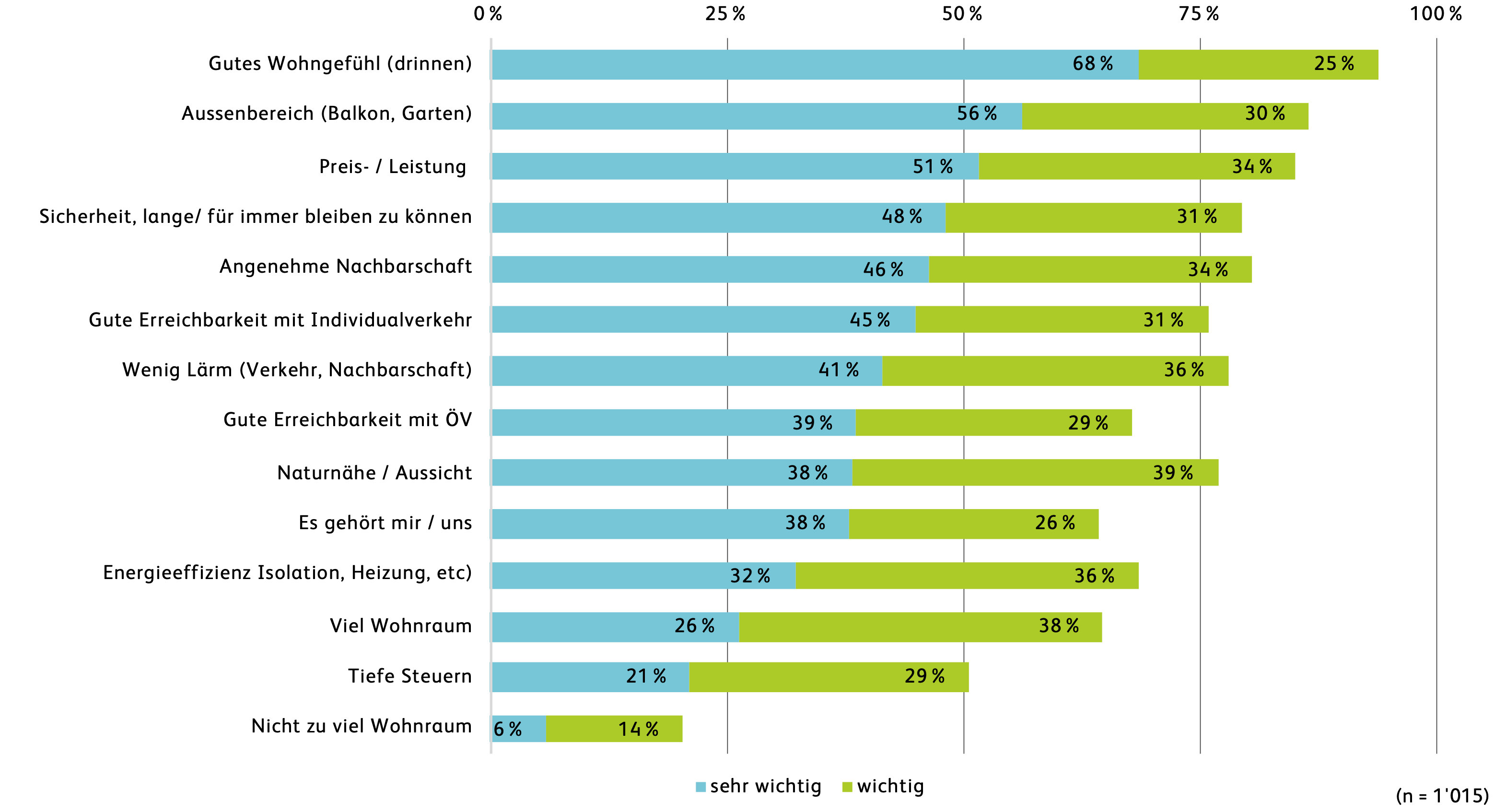

In Abbildung 1 werden die für alle Befragten wichtigsten Aspekte ihrer Wohnsituation aufgezeigt. Die fünf zentralen Faktoren sind ein gutes Wohngefühl im Innenbereich, ein schöner Aussenbereich (wie Balkon oder Garten), ein faires Preis-Leistungs-Verhältnis, die Sicherheit, langfristig oder dauerhaft in der Immobilie wohnen zu können, sowie eine angenehme Nachbarschaft. Etwas weniger Priorität haben Aspekte wie die Grösse des Wohnraums oder in einer Region mit niedrigen Steuern zu leben. Auch diese Aspekte sind aber für mehr als die Hälfte der Befragten wichtig oder sehr wichtig.

Abbildung 1: Wohnsituation: Wichtige Aspekte

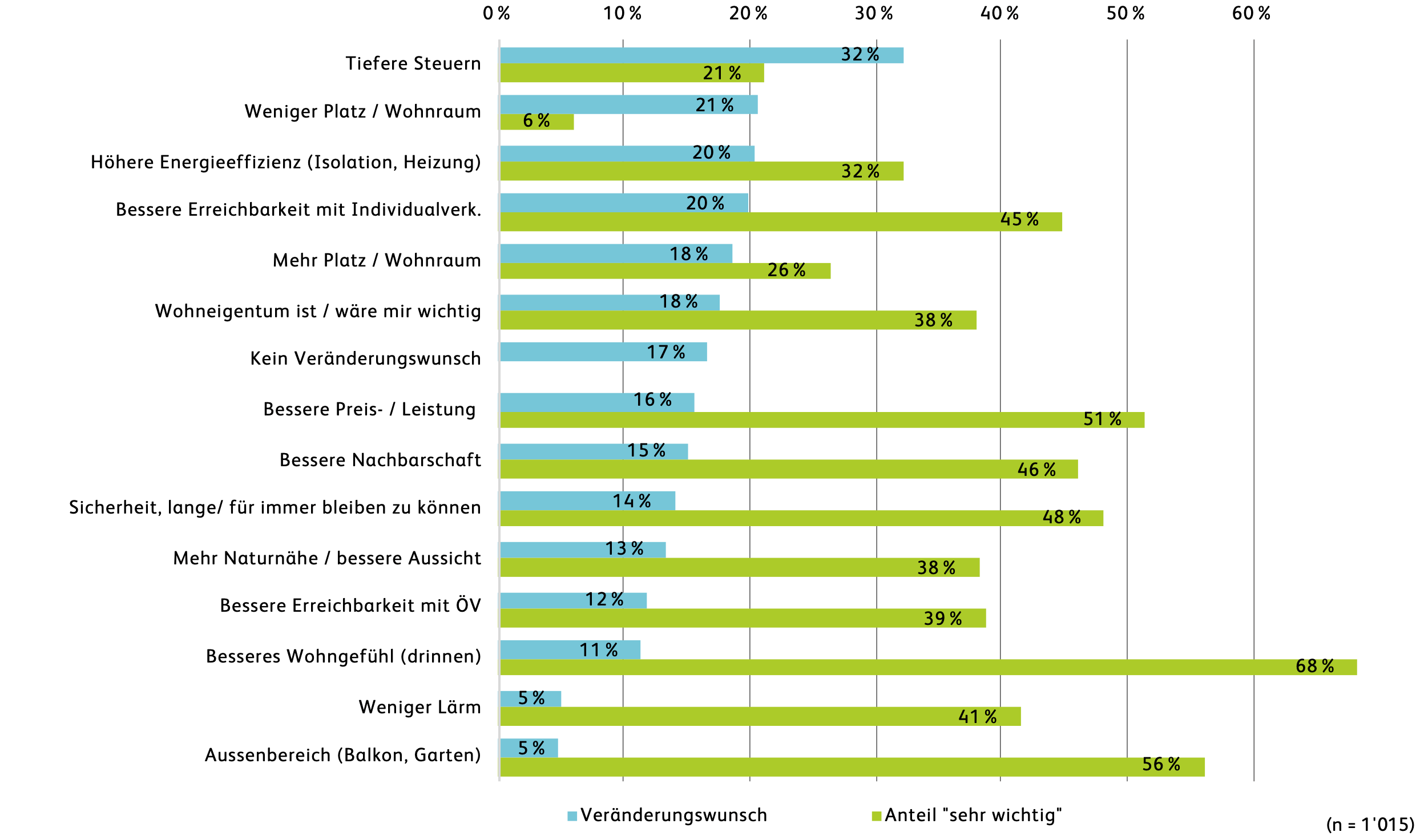

Die Mehrheit der Befragten zeigt sich grundsätzlich zufrieden mit ihrer aktuellen Immobilie. Auf die Frage „In welchen Bereichen wünschen Sie sich eine Veränderung Ihrer aktuellen Wohnsituation?“ äusserten die meisten Personen nur einzelne Anliegen (vgl. Abbildung 2). Am häufigsten wurde mit 32 Prozent der Wunsch nach niedrigeren Steuern am Wohnort genannt. An zweiter Stelle der Änderungswünsche steht bei 21 Prozent der Befragten der Wunsch nach «weniger Platz / Wohnraum». Dies könnte auf veränderte Lebenssituationen wie den Auszug erwachsener Kinder oder den Wunsch nach einem kleineren, «pflegeleichteren» Zuhause hindeuten.

Darüber hinaus wünschen sich etwa 20 Prozent eine höhere Energieeffizienz ihrer Immobilie oder eine bessere Erreichbarkeit mit dem Individualverkehr (Motorrad, Fahrrad, etc.). Insgesamt lässt sich feststellen, dass die Veränderungswünsche vor allem in jenen Bereichen geäussert werden, die im Vergleich zu anderen Wohnaspekten eine geringere Priorität haben. Die Faktoren, die den Befragten besonders wichtig sind, wie Wohngefühl und ein schöner Aussenbereich, scheinen für die meisten bereits gut erfüllt zu sein. Erfreulich ist auch, dass sich nur 5 Prozent der Befragten eine Immobilie mit weniger Lärm wünschen.

Abbildung 2: Veränderungswunsch bei der aktuellen Wohnsituation und Wichtigkeit der «Wohnaspekte»

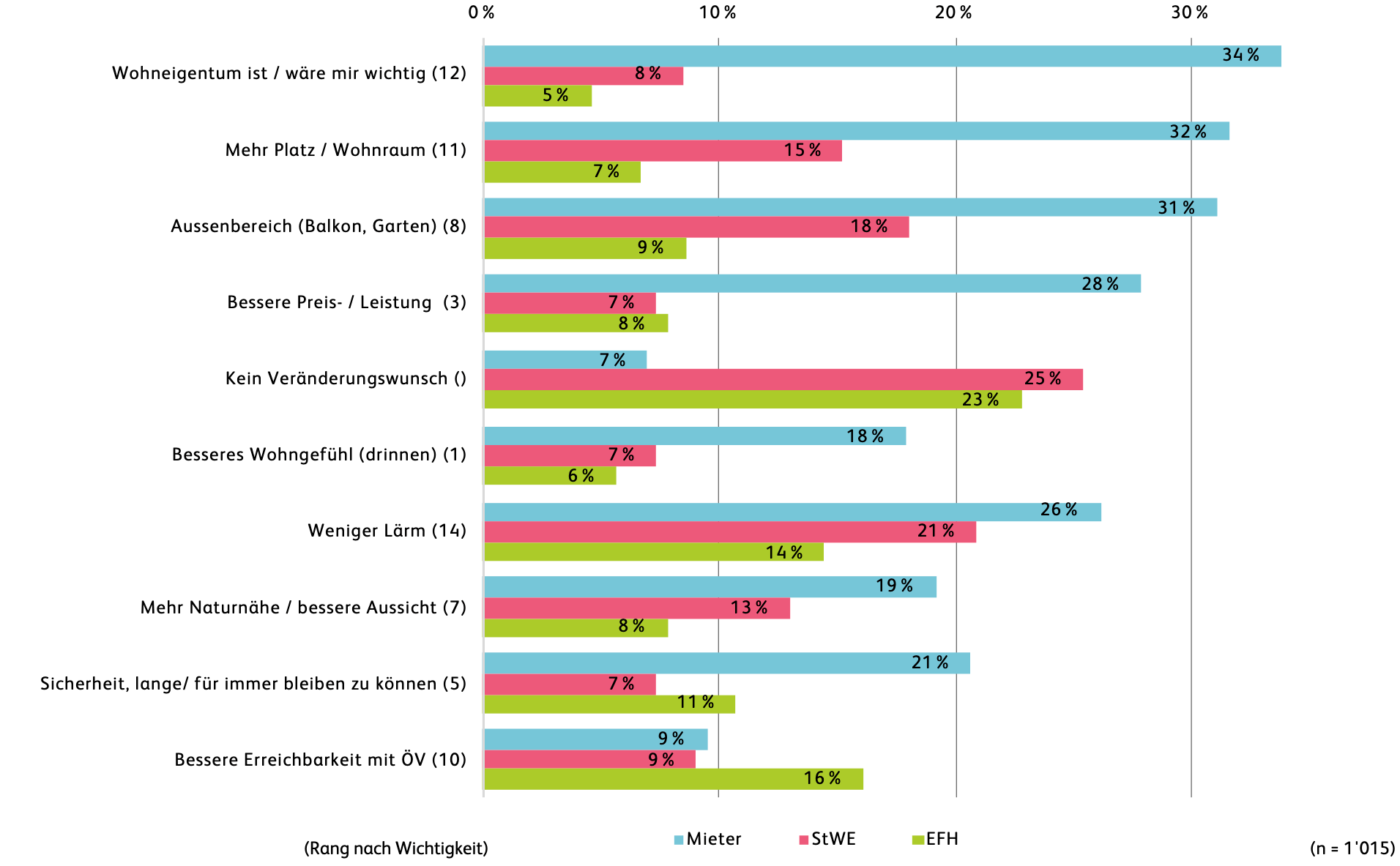

Eigentümer zufriedener als Mieter

Wie bereits erwähnt, sind viele Menschen in der Schweiz mit ihrer Wohnsituation zufrieden. Ein differenzierterer Blick auf die Veränderungswünsche zeigt jedoch markante Unterschiede je nach Wohnform (Eigentümer vs. Mieter). Besonders auffällig ist der Wunsch nach mehr Platz: Während 34 Prozent der Mieter angeben, sich eine grössere Wohnfläche zu wünschen, trifft dies nur auf 5 Prozent der Eigentümer von Einfamilienhäusern und 8 Prozent der Stockwerkeigentümer (StWE) zu. Ein ähnliches Bild zeigt sich beim Wunsch nach einem Aussenbereich wie Balkon oder Garten – auch hier ist der Anteil bei Mietern mit 31 Prozent deutlich höher als bei Wohneigentümern. Zudem geben 28 Prozent der Mieter an, dass sie sich ein besseres Preis-Leistungs-Verhältnis wünschen. Bei Eigentümern spielt dieses Thema mit 7 respektive 8 Prozent eine deutlich geringere Rolle.

Auch beim über alle Kriterien hinweg wichtigsten Aspekt – dem Wohngefühl – zeigt sich ein ähnliches Bild: Nur 8 Prozent der Einfamilienhausbesitzer wünschen sich in diesem Bereich eine Veränderung, bei den Mietern ist der Anteil mit 18 Prozent mehr als dreimal so hoch. Auch die empfundene Lärmbelastung ist bei Mietern stärker ausgeprägt: 26 Prozent wünschen sich eine ruhigere Wohnumgebung, verglichen mit 14 Prozent der EFH-Eigentümer und 21 Prozent der STWE-Bewohner.

Insgesamt zeigt sich, dass Mieter tendenziell mehr Veränderungswünsche äussern als Eigentümer – insbesondere in Bezug auf Raumangebot, Wohnumfeld und finanzielle Aspekte.

Abbildung 3: Veränderungswunsch bei der aktuellen Wohnsituation nach aktueller Wohnsituation (Sortiert nach der höchsten Differenz zwischen Mieter und EFH; nur Top 10)

Fazit

Die Ergebnisse der Umfrage zeigen eine insgesamt erfreulich hohe Zufriedenheit mit der aktuellen Wohnsituation in der Schweiz. Zentrale Aspekte wie Wohngefühl, Aussenbereich und Preis-Leistungs-Verhältnis werden von der Mehrheit der Befragten als erfüllt wahrgenommen. Veränderungswünsche betreffen in der Gesamtbetrachtung eher nachgelagerte Faktoren wie Steuerbelastung, Wohnfläche oder Energieeffizienz – und werden nur vereinzelt geäussert.

Auffällig ist aber, dass Mieter deutlich häufiger Verbesserungsbedarf sehen als Eigentümer – und dies auch bei Aspekten, die für die Wohnzufriedenheit besonders zentral sind. Bemerkenswert ist auch die ausgeprägte Unzufriedenheit vieler Mieter in Bezug auf das Preis-Leistungs-Verhältnis. Obwohl verschiedene Studien darauf hindeuten, dass Mieten – je nach Zinsniveau – günstiger sein können als Wohneigentum, nehmen viele Mieter ihre Wohnkosten subjektiv als weniger fair wahr.

PS: Ist Bitcoin das neue Gold? Auf diese und weitere Fragen rund um Crypto Assets gibt das nächste IFZ FinTech Forum Antworten. Details und Anmeldung unter https://www.hslu.ch/de-ch/wirtschaft/agenda/veranstaltungen/2025/08/19/ifz-fintech-forum/

Kommentare

2 Kommentare

Fabienne Studer

12. August 2025

Auf welcher Grundlage können die Aussagen von ca. 0.017% des entsprechenden (altersmässigen) Gesamtanteils der Bevölkerung als "repräsentativ" bezeichnet werden? Für mich ist das alles andere als "repräsentativ".

andreasdietrich

12. August 2025

Danke für Ihre Frage. Wichtig: Repräsentativität bedeutet nicht, dass man einen bestimmten Prozentsatz der Bevölkerung befragen muss, sondern dass die Zusammensetzung der Stichprobe die Bevölkerung gut widerspiegelt – also in Bezug auf Alter, Geschlecht, Bildung, Region etc. Wenn das gegeben ist, kann eine relativ kleine, aber zufällig ausgewählte und gut geschichtete Stichprobe ziemlich verlässliche Aussagen über die gesamte Bevölkerung machen (also z.B. gleich hoher Anteil an 20-30-jährigen wie in der Gesamtpopulation). Beispiel "sogenannte Fehlertoleranz": Bei einer Stichprobe von 1'500 Personen liegt der maximale statistische Fehler (bei Anteilswerten von etwa 50 %) bei nur etwa ±2,5 % – mit 95 % Wahrscheinlichkeit. Das ist auch der Grund, warum in der Sozialforschung seit Jahrzehnten Umfragen mit 1'000 bis 2'000 Menschen als Standard gelten – sie liefern eine solide empirische Basis. Es ist ein häufiger Denkfehler, die Repräsentativität mit einem prozentualen Anteil an der Gesamtbevölkerung gleichzusetzen – etwa zu sagen: „0.017 % ist doch viel zu wenig.“ Aber in der Statistik kommt es nicht auf diesen Prozentsatz an. Entscheidend ist, dass die Befragten zufällig und strukturell ausgewogen ausgewählt wurden. Ob die Gesamtbevölkerung nun 5 Millionen oder 50 Millionen beträgt, verändert die notwendige Stichprobengrösse nur sehr wenig. Ähnlich verhält es sich übrigens auch in der Medizin: Auch dort zieht man Rückschlüsse auf die Wirkung eines Medikaments auf Millionen Menschen – auf Basis von Tests mit einigen Tausend Probanden. Warum? Weil die Gesetze der Wahrscheinlichkeitsrechnung auch hier gelten. Oder kurz gesagt: 1) Nicht der Prozentsatz der Befragten zählt, sondern die Art der Auswahl. 2) 1'000-1'500 Befragte können statistisch sehr zuverlässige Aussagen liefern, wenn die Umfrage methodisch korrekt durchgeführt wurde.

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Juli 2025

Die unterschiedliche Wahrnehmung von KMUs und Banken bei Krediten

Fast 99% aller Unternehmen in der Schweiz sind KMUs. Rund 16’000 dieser Unternehmen benötigen eigentlich einen Kredit, schrecken aber vor einem Kreditantrag bei einer Bank zurück. Dies, weil sie den Prozess zur Erlangung eines Bankkredits häufig als zu lang und aufwendig wahrnehmen.… Mehr Informationen

Fast 99% aller Unternehmen in der Schweiz sind KMUs. Rund 16’000 dieser Unternehmen benötigen eigentlich einen Kredit, schrecken aber vor einem Kreditantrag bei einer Bank zurück. Dies, weil sie den Prozess zur Erlangung eines Bankkredits häufig als zu lang und aufwendig wahrnehmen. Sie befürchten zudem, entweder keinen Kredit zu erhalten oder nur unter ungünstigen Konditionen. Diese KMUs sind «entmutigt»; trotz bestehendem Bedarf entscheiden sie sich entweder gegen eine Finanzierung oder für alternative Kreditgeber. Beides liegt nicht im Interesse von Banken. Was können Banken dagegen tun? Die digitale Transformation von Kreditprozessen und deren Unterstützung mittels Künstlicher Intelligenz (KI) bieten ein erhebliches Optimierungspotential.

Die Studie bietet einen Überblick über die Entwicklung des Kreditvolumens und den Markt, inklusive alternativer Kreditgeber wie Kamuno oder swisspeers. Im Fokus der Studie stehen Blankokredite, also ungesicherte Kredite bzw. Limiten.

Zentrale Wahrnehmungsunterschiede zwischen KMUs und Banken

Interessant ist, dass sich die Wahrnehmung von KMUs und Banken in wesentlichen Punkten unterscheidet. Dies wird im Folgenden an drei Beispielen verdeutlicht:

- Erstens, der Furcht von KMUs vor einer hohen Ablehnungswahrscheinlichkeit des Kreditantrags.

- Zweitens, der Sorge von KMUs betreffend einer zu langen Prozessdauer bis zum Kreditentscheid.

- Drittens, die Befürchtung der KMU, dass sehr viele Unterlagen für den Kreditprozess benötigt werden.

Hohe oder tiefe Ablehnungsquoten – was stimmt?

Der Befürchtung von KMUs, dass ihr Gesuch mit hoher Wahrscheinlichkeit abgelehnt wird, stehen tiefe Ablehnungsquoten aus Bankensicht gegenüber. Um diesen Widerspruch aufzulösen, hilft eine Unterteilung des Kreditprozesses in zwei Stufen (vgl. Abbildung 1). In der ersten Stufe erkundigen sich KMUs im persönlichen Gespräch mit der Kundenberaterin oder dem Kundenberater über die Möglichkeit einer Kreditaufnahme oder testen ihre Kreditwürdigkeit mittels eines Online-Kreditanfragetools der Banken. Von diesen Kreditanfragen werden tatsächlich ca. 50 bis 90% abgelehnt. Zu den Gründen hierfür zählen unter anderem:

- Das KMU befindet sich in der Gründungsphase und sucht eine Wachstumsfinanzierung und keinen klassischen Bankkredit.

- Dem KMU fehlen die erforderlichen Unterlagen oder das KMU ist nicht bereit die Daten offenzulegen.

- Das KMU fragt einen Kredit an, den das entsprechende Institut nicht anbietet, wie zum Beispiel die Finanzierung eines Auslandsgeschäfts.

Ein anderes Bild zeigt sich, wenn die Kreditanfrage die erste Prüfung erfolgreich passiert hat und in einem Kreditantrag mündet. Dort ist die Ablehnungsquote sehr tief. Ein gut vorbereiteter Kreditantrag hat also sehr hohe Chancen für einen positiven Kreditentscheid.

Der Kreditprozess dauert sehr lange – wirklich?

Betreffend der wahrgenommenen Dauer des Kreditprozesses sind vor allem drei Fragestellungen spannend, nämlich:

- Was ist überhaupt eine «lange» Prozessdauer?

- Wann beginnt der Prozess und damit die Wahrnehmung der Prozessdauer? und

- Wer beeinflusst die Prozessdauer?

Ob eine Prozessdauer als kurz oder lang wahrgenommen wird, hängt von den eigenen Erfahrungen und Erwartungen ab. Für manche Menschen sind zwei Wochen für einen Kreditentscheid eher lang, für andere eher kurz. Eine allgemeingültige Definition einer kurzen oder langen Kreditprozessdauer scheint es nicht zu geben. Zudem ist anzunehmen, dass der Prozess beim KMU deutlich früher beginnt als bei der Bank. Das KMU beschäftigt sich meist Tage oder Wochen vor dem eigentlichen Kreditantrag mit dem Thema und geht zunächst mit einer ersten Kreditanfrage auf die Bank zu. Nach Erhalt der Rückmeldung, dass die Voraussetzungen grundsätzlich gegeben sind, gibt das KMU dann (irgendwann) einen Kreditantrag ein. Erst jetzt beginnt der Prozess für die Bank – und damit oft Wochen später, als das KMU sich gedanklich erstmals mit dem Kreditprozess auseinandergesetzt hat. Hinzu kommt ein dritter Aspekt: Während das KMU einen gefühlt langen Prozess der Kreditvergabe – vom Entscheid einen Kredit zu beantragen bis zum Tag der Auszahlung – vermutlich vor allem der Bank anlastet, haben Banken hier eine andere Perspektive. Banken rechnen mit einer Bearbeitungszeit von ca. fünf bis zehn Arbeitstagen vom Eingang des Kreditantrags bis zur Auszahlung. Dieser Prozess verlängert sich allerdings beliebig, wenn die vom KMU eingereichten Unterlagen unvollständig, unplausibel oder inkorrekt sind. Aus Sicht der Banken hat eine lange Prozessdauer vor allem mit dem «Ping-Pong» zwischen KMU und Bank zu tun, wenn Nachfragen gestellt und Unterlagen beim KMU nachgefordert werden müssen.

Wie viele Unterlagen werden vom KMU für den Kreditprozess benötigt?

Auch im Fall der einzureichenden Unterlagen für einen Kreditentscheid scheint sich die Wahrnehmung zwischen Bank und KMU grundlegend zu unterscheiden. Während Banken übereinstimmend davon berichten, dass zwei bis drei Geschäftsberichte als Grundlage für einen Kreditantrag ausreichend sind, haben KMUs ein anderes Bild. Aus Sicht der KMUs ist oftmals unklar, was konkret benötigt wird. Hinzu kommt, dass die Geschäftsberichte bei den KMUs zum Teil nicht vorliegen und erst mühsam erstellt bzw. beauftragt werden müssen. Was den Eindruck eines mühsamen Prozesses mit vielen Unterlagen verstärkt.

Verbesserungspotenziale für Banken

Neben einer differenzierten Betrachtung der Sichtweisen von KMUs und Banken auf den Kreditprozess, widmet sich die Studie auch den Optimierungspotenzialen für Banken. Hierbei orientierte sich das Autorenteam insbesondere auch an alternativen Kreditgebern, die oftmals einen stärkeren Kundenfokus aufweisen und eine angenehmere Customer Experience bieten.

Optimierungspotenzial für Banken an der Kundenschnittstelle

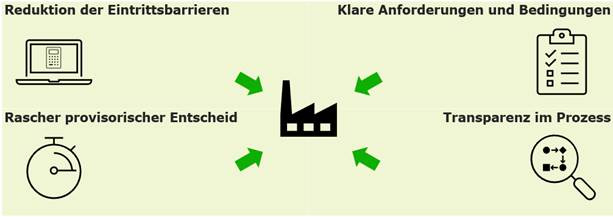

Für Banken sieht das Autorenteam vor allem vier Optimierungspotenziale, die sich zum Teil sehr schnell und einfach realisieren lassen (vgl. Abbildung 2).

1. Reduktion der Eintrittsbarrieren

Eine Kreditanfrage bei der Bank zu stellen, erfordert bei KMUs oftmals eine Überwindung. Für das KMU stellen sich Fragen wie «ist es der richtige Zeitpunkt», «welches Signal sende ich gegenüber der Bank aus, wenn ich nach einem Kredit frage», «sollte ich noch abwarten bis…» oder «welche Kredithöhe ist realisierbar». Hier können Online-Kreditrechner helfen, mit denen eine Kreditanfrage simuliert werden kann. So können zum Beispiel schnell verschiedene Kredithöhen getestet werden. Oft ist es zudem möglich, eine Online-Kreditanfrage anschliessend in einen Kreditantrag zu überführen, was die Eintrittsbarriere weiter reduziert.

2. Klare Anforderungen und Bedingungen

Wenngleich die Anforderungen und Bedingungen aus Sicht einer Bank für einen Kreditantrag bekannt sind, so ist dies für das KMU oft nicht der Fall. Die Abhilfe kann hier denkbar einfach sein: Die Banken sollten die Anforderungen und Bedingungen, zum Beispiel in Form einer Checkliste, auf der Homepage der Bank veröffentlichen. So kann sich das KMU vorab informieren und man vermeidet Frust, wenn ein KMU erst während des Kreditantragsprozesses feststellt, dass eine wesentliche Unterlage noch erstellt werden muss oder dass Unternehmen der eigenen Branche bei dieser Bank ohnehin keinen Kredit erhalten.

3. Rascher provisorischer Entscheid

Aus der Psychologie ist bekannt, dass sich Warten länger anfühlt, wenn man nicht weiss, wie lange es dauert. Viele kennen das Phänomen aus dem Stau auf der Autobahn oder dem Wartezimmer beim Arzt. Nach Eingang des Kreditantrags sollten Banken deshalb möglichst schnell, zum Beispiel am nächsten Werktag, eine erste Rückmeldung an die Kundin bzw. den Kunden geben, dass der Antrag eingegangen ist und ob alle erforderlichen Unterlagen vorliegen.

4. Transparenz im Prozess

In engem Zusammenhang zum schnellen provisorischen Entscheid steht die Transparenz im Prozess. Aus den gleichen Gründen ist es für KMUs hilfreich, wenn sie über den Stand des Antrags informiert werden. Hier könnten Statusmeldungen, wie «die formelle Prüfung ist abgeschlossen», für das KMU hilfreich sein. Darüber hinaus könnten Banken sogar eine Rückmeldung zur verbleibenden Zeit geben, wie zum Beispiel «Ihr Antrag ist vollständig und wurde inhaltlich geprüft. Er befindet sich nun im Credit Office zur finalen Prüfung. Wir melden uns mit einem definitiven Entscheid innerhalb von X-Werktagen bei Ihnen».

Optimierungspotenzial für Banken bei den internen Prozessen

Es liegt auf der Hand, dass mittels Künstlicher Intelligenz (KI) die bestehenden Kreditprozesse weiter digitalisiert und optimiert werden können. Die Prozessdauer lässt sich verkürzen und die Qualität gleichzeitig steigern. Dieses Potenzial war zum Zeitpunkt der Studie in den befragten Banken meist noch nicht ausgeschöpft, was sich auch mit den Ergebnissen unserer IFZ Studie Bank-IT und Sourcing 2025 deckt.

Gleichzeitig bietet KI die Möglichkeit die bestehenden Prozesse nicht nur zu verbessern, sondern komplett neu zu denken. Ein konkretes Beispiel hierfür ist der Instant Business Kredit der UBS (wir haben in diesem Blog darüber berichtet). Dabei wird der Zahlungsverkehr und die Liquidität bestehender Kunden analysiert. Darauf basierend kann jederzeit ein Kreditlimit in Aussicht gestellt werden, was von Kundinnen und Kunden sofort abgerufen werden kann.

Ausblick: Selbst mit KI optimieren oder besser auslagern?

Wie dargelegt, erwartet wir, dass der Einsatz von KI die Kreditprozesse von Banken umfassend betreffen wird. Neben den hier beschriebenen KMU-Kreditprozessen ist dies auch für Hypothekarkredite zu erwarten, wo die Stärken der KI für die Zusammenfassung und Analyse zahlreicher Dokumente sogar noch stärker zum Tragen kommen. Und weil die meisten Banken ihren strategischen Schwerpunkt im Hypothekargeschäft und weniger bei der KMU-Finanzierung haben, stellt sich für sie die Frage, ob sie tatsächlich selbst die Kreditprozesse mit KI optimieren wollen, oder ob es nicht sinnvoller ist, den Kreditprozess oder zumindest die entsprechende IT-Lösung an spezialisierte Unternehmen auszulagern. So können Effizienzvorteile allenfalls einfacher und vor allem zeitnah realisiert werden. Die strategische Sourcing-Frage wird sich in diesem Bereich für viele Institute neu stellen.

Fazit

Die IFZ Studie KMU-Banking 2025 mit Schwerpunkt KMU-Kredite hilft die unterschiedlichen Wahrnehmungen von KMUs und Banken besser zu verstehen. Es zeigt sich, dass die Befürchtungen wie «der Kreditprozess dauert zu lange», «es sind zu viele Unterlagen einzureichen» oder «mein Kreditantrag wird ohnehin abgelehnt» nicht pauschal bejaht oder verneint werden können. Wie so oft, kommt es also auf die Perspektive an. Die Studie soll auch den «entmutigten» KMUs neuen Mut machen, bei Bedarf, gut vorbereitet einen Kreditantrag zu starten, da die Erfolgswahrscheinlichkeit deutlich höher ist als oft vermutet. Für Banken bietet die Studie eine Reihe von Vorschlägen zur Optimierung, einerseits an der Kundenschnittstelle, andererseits bei den internen Prozessen. Der Einsatz von KI kann hierbei ein wesentlicher Treiber sein. Darüber hinaus bietet KI die Chance den Kreditprozess neu zu denken und noch kundenfreundlicher und gleichzeitig für die Banken effizienter zu gestalten. Abschliessend wird die Frage aufgeworfen, ob sich aufgrund der aktuellen Marktlage, für viele Banken nicht eine Auslagerung des Kreditprozesses lohnt, um schnell von effizienteren Prozessen zu profitieren.

Die IFZ Studie KMU-Banking 2025 ist hier kostenlos verfügbar: KMU-Banking 2025.

Ein herzliches Dankeschön gilt unseren Platinsponsoren Swiss Banking und ti&m sowie dem Goldsponsor swisspeers, deren Unterstützung die Studie erst ermöglicht hat.

Veranstaltungshinweise:

IFZ Forum Bank-IT am 4. September 2025 zu Embedded Finance und Banking-as-a-Service (BaaS): IFZ Forum Bank-IT: Embedded Finance/Banking-as-a-Service (BaaS) | Hochschule Luzern

IFZ Forum Bank-IT am 28. Oktober 2025 mit Präsentation der IFZ Studie Open Finance: IFZ Forum Bank-IT: Open-Banking | Hochschule Luzern

Weiterbildungen:

Im März 2026 startet der CAS IT-Management im Banking. Mehr Informationen und Hinweise zu Informationsveranstaltungen finden sich hier: CAS IT-Management im Banking | Hochschule Luzern

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf: thomas.fischer@hslu.ch oder urs.blattmann@hslu.ch

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Juli 2025

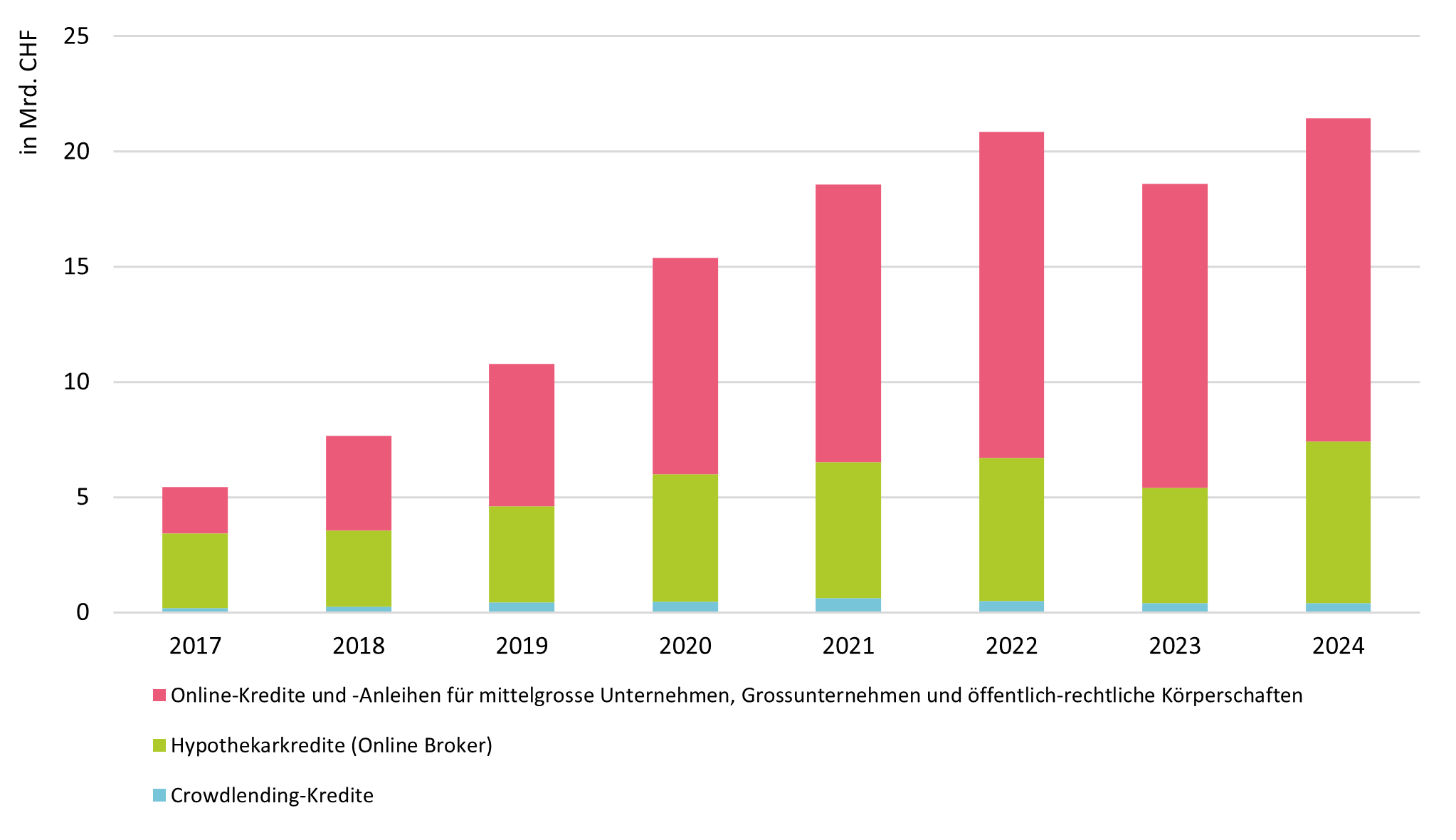

Online-Fremdkapitalmarkt: Neukredite im Umfang von 21.4 Milliarden Franken

Im Jahr 2024 wurden über Online-Plattformen Kredite im Umfang von 21,4 Milliarden Franken vermittelt – ein Rekordwert für das Schweizer Marketplace Lending (vgl. Abbildung 1). Nachdem das Volumen im Jahr 2023 leicht rückläufig war (–11 %), konnte 2024 wieder ein Wachstum von 15 Prozent verzeichnet werden.… Mehr Informationen

Im Jahr 2024 wurden über Online-Plattformen Kredite im Umfang von 21,4 Milliarden Franken vermittelt – ein Rekordwert für das Schweizer Marketplace Lending (vgl. Abbildung 1). Nachdem das Volumen im Jahr 2023 leicht rückläufig war (–11 %), konnte 2024 wieder ein Wachstum von 15 Prozent verzeichnet werden. Dies zeigt die neueste Ausgabe des Marketplace Lending Reports der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA). Es handelt sich um die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen (direkt zum Download).

Online-Hypothekarkredite: Rekordjahr 2024

Im Jahr 2024 erreichte der Online-Hypothekenvermittlungsmarkt mit rund 7 Milliarden Franken ein Rekordvolumen. Die meisten Plattformen konnten ihr jährliches Volumen deutlich steigern – trotz interner Umstrukturierungen, etwa bei MoneyPark im Zuge der Integration durch Helvetia. Insgesamt wuchs der Markt um 40 Prozent.

Eine der zentralen Herausforderungen des Sektors bleibt jedoch die nach wie vor begrenzte Bekanntheit des Hypothekenvermittlungsmodells in der breiten Bevölkerung. Das Kundenverhalten entwickelt sich in dieser Hinsicht nur langsam. Laut einer Umfrage des IFZ zeigt sich jedoch über ein Drittel der Hypothekarschuldner grundsätzlich offen dafür, ihre Hypothek künftig über einen Vermittler abzuschliessen. Dies deutet auf weiteres Wachstumspotenzial in diesem Segment hin. Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Online-Plattformen beliebt bei öffentlich-rechtlichen Körperschaften

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (siehe Box für Definitionen). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz mit rund zwei Drittel des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen.

Nach einem leichten Rückgang des Volumens im Jahr 2023 liegt das Transaktionsvolumen in dieser Kategorie 2024 wieder auf dem Niveau von 2022, bei 14,0 Milliarden Franken. Besonders die Finanzierung von Gemeinden, Kantonen und Städten über Plattformen etabliert sich weiter, wobei viele öffentliche Institutionen diese Finanzierungsform bereits genutzt haben.

Positiver Ausblick für Crowdlending

Für das Crowdlending-Segment wird ein weiteres Wachstum erwartet. Die vergangenen Jahre stellten einen Stresstest für den Markt dar: Auf die COVID-19-Pandemie folgten wirtschaftliche Unsicherheiten, Inflation sowie ein rasanter Zinsanstieg, der sich ab Mai 2024 wieder umkehrte.

Im Zuge der Rückkehr in ein Tiefzinsumfeld verzeichnet das Segment wieder wachsende Volumina. Trotz vereinzelter Kreditausfälle erzielten Anleger in den vergangenen acht Jahren – nach Abzug von Verlusten und Kosten – durchschnittliche Renditen von rund 3 %. Für Anleger bleibt eine breite Diversifikation weiterhin entscheidend, um Verluste zu minimieren.

Tiefes Zinsniveau könnte Wachstum von Marketplace Lending begünstigen

Sinkende Zinssätze fördern in der Regel das Wachstum von Marketplace Lending. Auf den Plattformen finden Investoren mittel- bis langfristige Kredite mit fixem Zinssatz, was in einem Tiefzinsumfeld stabile und planbare Erträge ermöglicht. Sollte das tiefe Zinsniveau langfristig anhalten, ist mit einem beschleunigten Wachstum in allen Segmenten des Marketplace Lending zu rechnen – getragen vom Wunsch der Investoren nach verlässlichen Renditen. Dies dürfte jedoch nur eintreffen, wenn sich die gesamtwirtschaftliche Lage positiv entwickelt und geopolitische Unsicherheiten nicht weiter zunehmen.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

Marketplace Lending (MPL) – Definitionen

Die Studie unterscheidet zwischen drei verschiedenen Segmenten des Marketplace Lendings.

Crowdlending-Kredite: Privatpersonen oder professionelle Investoren finanzieren andere Privatpersonen (Konsumkredite, grundpfandbesicherte Kredite) oder KMU (Unternehmenskredite, grundpfandbesicherte Kredite).

Hypothekarkredite auf Online-Vermittlerplattformen: Auf Vermittlerplattformen finanzieren professionelle Investoren Hypothekarkredite für Wohn- oder Renditeobjekte. Im Gegensatz zu Crowdlending-Plattformen haben diese Plattformen eine ausschliesslich professionelle Investorenbasis (z.B. Vermögensverwalter, Family Offices und Pensionskassen).

Online-Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften: Dieses Segment beinhaltet Kredite an öffentlich-rechtliche Körperschaften (Gemeinde, Städte, Kantone, staatsnahe Unternehmen) sowie an mittelgrosse und grosse Unternehmen. Bei den Investoren handelt es sich in beiden Teilsegmenten um professionelle Investoren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Juni 2025

Zwischen Boom und Wandel: Wie sich der US-Hypothekenmarkt neu aufstellt

Entwicklung des Hypothekarvolumens in den USA

Die USA verfügen über den grössten Hypothekenmarkt der Welt. Seit Ende 2019 ist die ausstehende Hypothekarschuld um mehr als 30 Prozent gestiegen – von rund USD 9.56 Billionen auf USD 12.61 Billionen (vgl. Abbildung 1).… Mehr Informationen

Entwicklung des Hypothekarvolumens in den USA

Die USA verfügen über den grössten Hypothekenmarkt der Welt. Seit Ende 2019 ist die ausstehende Hypothekarschuld um mehr als 30 Prozent gestiegen – von rund USD 9.56 Billionen auf USD 12.61 Billionen (vgl. Abbildung 1). Grund dafür ist vor allem ein Immobilienboom, ausgelöst durch historisch tiefe Hypothekarzinsen während der COVID-19-Pandemie. Gleichzeitig hat auch die Zahl ausstehender Hypotheken leicht zugenommen – von 81.6 auf 85.1 Millionen.

| Jahr | Anzahl Hypotheken | Hypothekar-schulden (in Billionen USD) | Durch-schnittlicher Kreditbetrag (in USD) |

| Q4 2013 | 81.60 | $8.05 | $98,640 |

| Q4 2014 | 81.43 | $8.17 | $100,332 |

| Q4 2015 | 80.61 | $8.25 | $102,332 |

| Q4 2016 | 79.90 | $8.48 | $106,133 |

| Q4 2017 | 79.99 | $8.88 | $111,039 |

| Q4 2018 | 79.35 | $9.12 | $114,984 |

| Q4 2019 | 80.94 | $9.56 | $118,075 |

| Q4 2020 | 80.60 | $10.04 | $124,603 |

| Q4 2021 | 80.96 | $10.93 | $135,005 |

| Q4 2022 | 83.42 | $11.92 | $142,927 |

| Q4 2023 | 84.17 | $12.25 | $145,539 |

| Q4 2024 | 85.10 | $12.61 | $148,120 |

Abbildung 1: Anzahl Hypothekarkredite, ausstehendes Kreditvolumen und durchschnittliche Kreditgrösse in den USA 2013 bis 2024 (Quelle: LendingTree analysis of Federal Reserve Bank of New York data)

Der starke Anstieg des Hypothekarvolumens lässt sich vor allem auf zwei Faktoren zurückführen: zum einen auf die gestiegene Zahl aktiver Hypotheken, zum anderen auf deutlich höhere Kreditbeträge. Das durchschnittliche Hypothekarkreditvolumen ist in den letzten zehn Jahren von rund USD 100’000 auf USD 148’000 gestiegen.

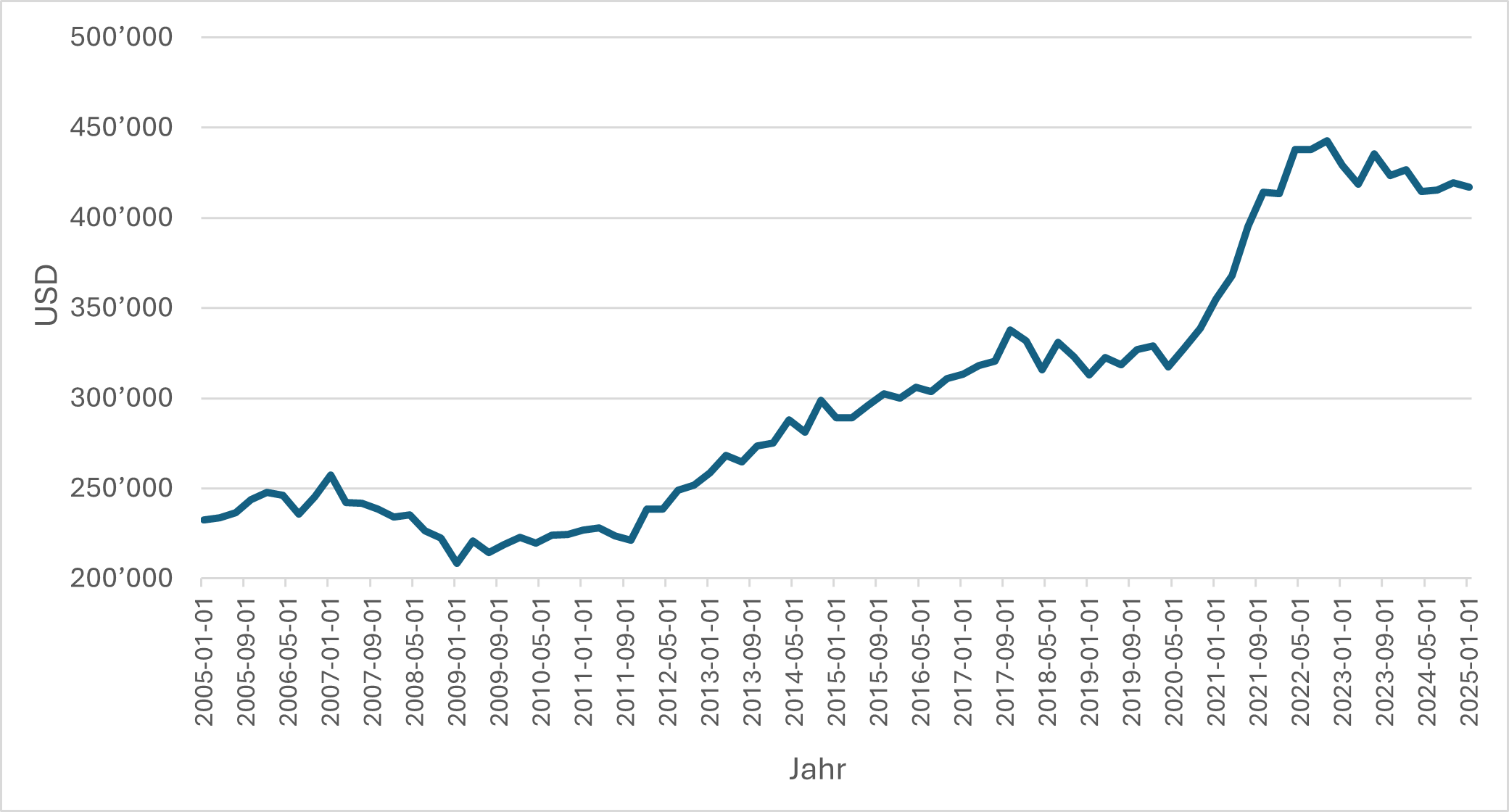

Ein ähnliches Bild zeigt sich bei den Medianpreisen für Wohnimmobilien in den USA: Zwischen 2015 und 2020 legten sie nur moderat zu – von etwa USD 290’000 auf USD 330’000 (vgl. Abbildung 2). Ab 2020 folgte jedoch ein markanter Preissprung, der 2022 mit einem Höchstwert von über USD 440’000 seinen vorläufigen Höhepunkt erreichte. Diese Entwicklung spiegelt unter anderem die starke Nachfrage, niedrige Zinsen und pandemiebedingte Marktverzerrungen wider. Seit 2023 ist eine leichte Korrektur bzw. Seitwärtsbewegung zu beobachten – vermutlich infolge steigender Zinsen und einer damit einhergehenden abgekühlten Nachfrage.

Abbildung 2: Entwicklung des Median-Verkaufspreises von Wohnimmobilien in den USA (Quelle: Federal Reserve Bank of St. Louis; FRED, April 2025)

Neu vergebene Kredite und Refinancing – eine Besonderheit des amerikanischen Hypothekarmarktes

Im Jahr 2024 wurden Hypotheken im Umfang von rund USD 1’690 Milliarden (oder USD 1.69 Billionen) vergeben – deutlich weniger als im Rekordjahr 2021 (4’510 Milliarden), aber ähnlich wie der langfristige Durchschnitt. Gegenüber dem Vorjahr 2023 war das ein Plus von 12.9 Prozent.

Man muss dabei wissen, dass das Rekordvolumen von 4’510 Milliarden USD im Jahr 2021 das höchste jemals verzeichnete jährliche Hypothekenvolumen in den USA darstellt – und eng mit einer Besonderheit des amerikanischen Hypothekarmarktes zusammenhängt: dem sogenannten Refinancing. Knapp 60 Prozent des Volumens im Jahr 2021 waren «Refinance»-Hypotheken. Bei den damals historisch tiefen Zinsen nutzten viele Kreditnehmende die Möglichkeit, ihre bestehenden Festhypotheken durch neue mit besseren Konditionen resp. tieferen Zinssätzen zu ersetzen. In den USA ist das besonders attraktiv, da Hypotheken zwar oft langfristig (z. B. 30 Jahre) fest verzinst sind, aber jederzeit ohne Vorfälligkeitsentschädigung zurückgezahlt werden können – anders als in der Schweiz. De facto nehmen Hausbesitzer eine neue Hypothek auf, um die alte vollständig abzulösen.

Ganz kostenlos ist das Refinanzieren aber nicht: Die sogenannten Closing Costs liegen typischerweise bei 2 und 6 Prozent der Darlehenssumme. Doch wenn die Zinsen deutlich gesunken sind und in Anbetracht der langen Laufzeiten, lohnt(e) sich der Wechsel für viele trotzdem.

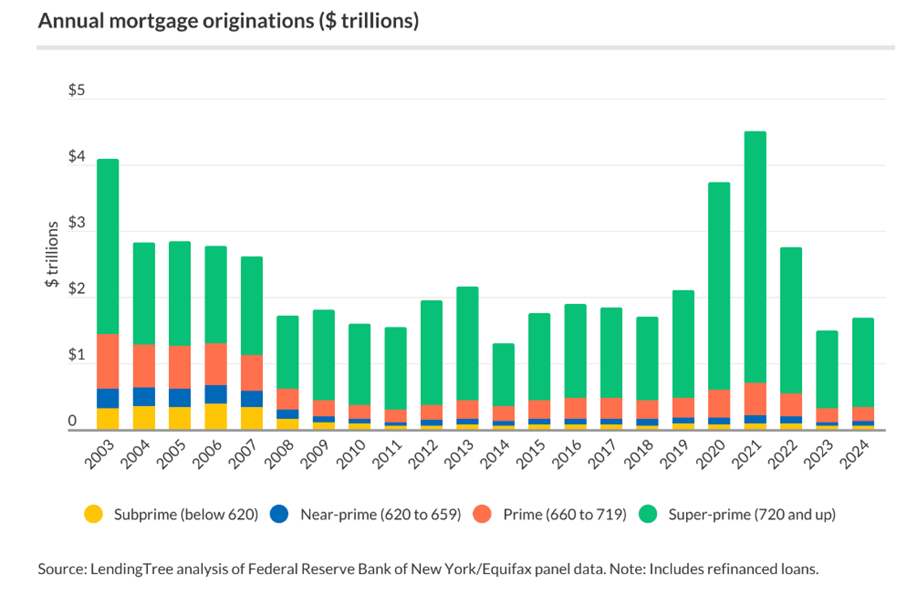

Verschiedene Bonitätsstufen: Von Subprime bis zu Super-prime

Abbildung 3 schliesslich zeigt die vergebenen Kredite nach Bonität auf. In den Jahren vor dem Zusammenbruch des US-Immobilienmarkts und der Finanzkrise Ende der 2000er Jahre machten Kreditnehmende mit niedriger Bonität (Subprime) einen ungewöhnlich grossen Anteil der neuen Hypotheken aus. Im Jahr 2006 – dem Höhepunkt – lag der Subprime-Anteil (normalerweise gemessen mit dem FICO Score; FICO Score von weniger als 620 gilt als Subprime) bei 13.6 Prozent, während der Anteil von Super-Prime-Kreditnehmenden mit 53.5 Prozent auf einem Tiefstand war. Im Jahr 2024 hingegen entfielen nur noch 3.6 Prozent der neuen Hypotheken auf Subprime-Kreditnehmende, während Super-Prime-Kund:innen 80.3 Prozent aller neuen Hypotheken ausmachten.

Abbildung 3: Neu vergebenes Kreditvolumen (inkl. Refinance) nach Kreditrating

Bedeutung von Hypothekenvermittlern vs. Banken

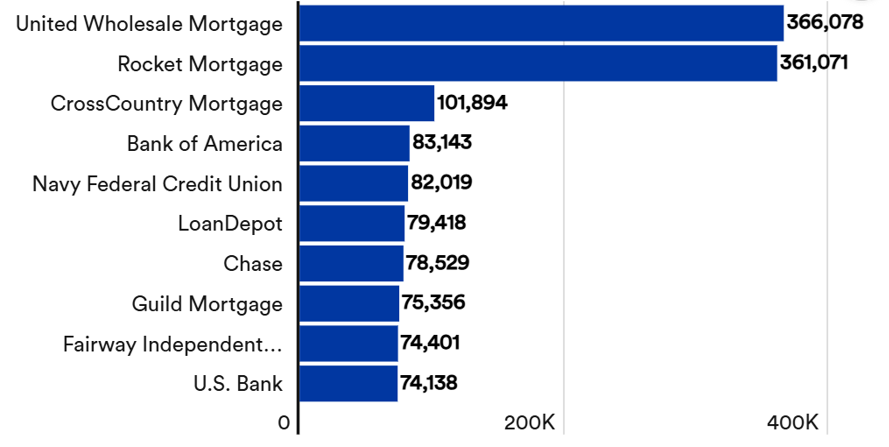

Ein wachsender Anteil der Hypothekarkredite in den USA wird über Vermittlungsplattformen, Wholesale Lenders und unabhängige Broker abgewickelt. Auch wenn sich einzelne Studien hinsichtlich der genauen Zahlen unterscheiden, liegt der Marktanteil von Hypothekenvermittlern derzeit wohl zwischen 20 Prozent und 25 Prozent – deutlich höher als in der Schweiz (ca. 7%), aber noch unter dem Niveau des Vereinigten Königreichs (rund 70%).

Der führende Akteur im Hypotheken-Geschäft ist United Wholesale Mortgage (UWM) mit Sitz in Pontiac, Michigan. UWM ist der grösste reine Wholesale-Hypothekenanbieter des Landes und verfolgt ein interessantes B2B-Modell: Das Unternehmen vergibt Hypotheken ausschliesslich über unabhängige Hypothekenvermittler und steht somit nicht mit Endkund:innen im Kontakt. UWM unterstützt seine Partner mit schnellen Kreditentscheidungen, effizienten Prozessen und einer eigens entwickelten digitalen Plattform, die stark auf Skalierbarkeit und Automatisierung ausgerichtet ist. Die vergebenen Kredite erscheinen temporär in der Bilanz von UWM, bevor sie – meist innerhalb weniger Tage – an Fannie Mae, Freddie Mac oder über Mortgage-Backed Securities (MBS) an institutionelle Investoren weiterverkauft werden. Damit agiert UWM als klassischer „originator and distributor“, nicht als langfristiger Kreditportfoliohalter.

Im digitalen B2C-Geschäft ist Rocket Mortgage der grösste Online-Hypothekenanbieter der USA mit einem Marktanteil von rund 7.5 Prozent bei Neuabschlüssen (vgl. Abbildung 4). Weitere relevante Akteure sind LendingTree, das als Vermittlungs- und Vergleichsplattform fungiert, Better Mortgage, ein vollständig digitaler Hypothekenanbieter mit direktem Kundenzugang oder CrossCountry Mortgage.

Traditionelle Grossbanken wie Wells Fargo, Chase oder Bank of America bleiben wichtige Player im klassischen Hypothekengeschäft, verlieren jedoch im digitalen Direktvertrieb zunehmend Marktanteile.Die Grossbanken haben zwar auf die digitale Konkurrenz reagiert, jedoch nicht durch eigenständige Plattformgründungen oder Beteiligungen an Fintechs, sondern primär durch den Ausbau eigener digitaler Antragsprozesse oder die Optimierung interner Abläufe.

Abbildung 4: Die zehn grössten Hypothekenanbieter in den USA, gemessen an der Anzahl neu vergebener Kredite (nicht am finanziellen Volumen, Quelle: Home Mortgage Disclosure Act data via iEmergent, April 2025)

Fazit

Die rekordhohen ausstehenden Hypothekenschulden und die gestiegene durchschnittliche Kredithöhe sind direkte Folgen der pandemiebedingten Niedrigzinsphase und der dynamischen Preisentwicklung am US-Immobilienmarkt. Gleichzeitig haben sich die Spielregeln verändert: Klassische Banken verlieren an Bedeutung, während Vermittler, Wholesale Lenders und spezialisierte Direktanbieter Marktanteile gewinnen – unterstützt durch ein verändertes Kundenverhalten, automatisierte Prozesse und API-basierte Plattformen.

Zugleich bleibt die persönliche Beratung auch in den USA in vielen Fällen relevant – ein Umstand, der den Trend zu hybriden Vertriebsmodellen unterstreicht. Besonders interessant sind Geschäftsmodelle wie jenes von United Wholesale Mortgage (UWM) oder anderen Marktakteuren, die ihre vergebenen Kredite bündeln und (auch) über Mortgage-Backed Securities (MBS) an institutionelle Investoren weiterverkaufen.

Dieses Modell geriet während der Finanzkrise zeitweise in Verruf, könnte jedoch insbesondere für Schweizer Banken mit knapperen Eigenkapitalquoten oder aktuell erschwerten Refinanzierungsbedingungen eine interessante Option zur Bilanzentlastung und Liquiditätsbeschaffung darstellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Juni 2025

Kryptos bei PostFinance: Wer handelt, wer stakt – und was besonders gefragt ist

Für den folgenden Blog habe ich verschiedene Daten von PostFinance erhalten.

In diesen Kantonen hat PostFinance am meisten Kundinnen und Kunden

Eine erste Auswertung der PostFinance-Kundschaft nach Regionen zeigt deutliche Unterschiede zwischen den Anteilen der Krypto-Investorinnen und -investoren und den tatsächlichen Bevölkerungsanteilen der Schweizer Kantone (vgl.… Mehr Informationen

Für den folgenden Blog habe ich verschiedene Daten von PostFinance erhalten.

In diesen Kantonen hat PostFinance am meisten Kundinnen und Kunden

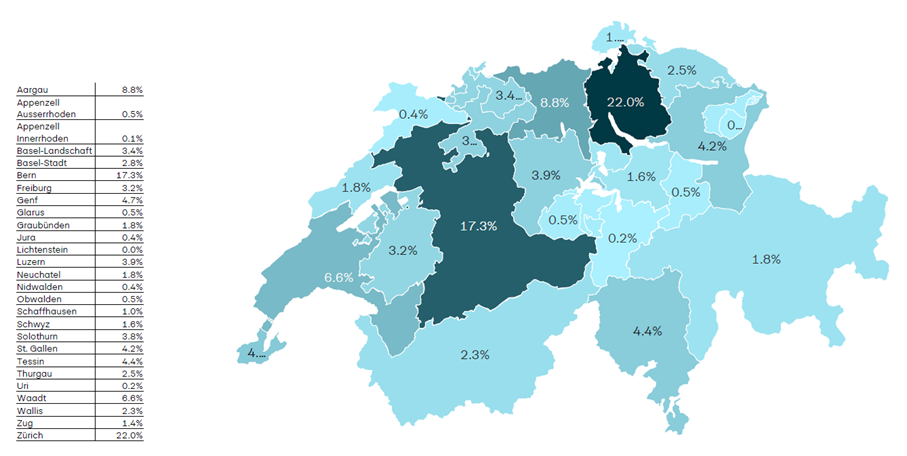

Eine erste Auswertung der PostFinance-Kundschaft nach Regionen zeigt deutliche Unterschiede zwischen den Anteilen der Krypto-Investorinnen und -investoren und den tatsächlichen Bevölkerungsanteilen der Schweizer Kantone (vgl. Abbildung 1).

Besonders auffällig ist die Überrepräsentation einiger Kantone: So stammt beispielsweise ein überdurchschnittlich hoher Anteil der Nutzerinnen und Nutzer aus dem Kanton Zürich, der mit 22 Prozent vertreten ist, obwohl er «nur» rund 18 Prozent der Schweizer Bevölkerung ausmacht. Auch der Kanton Bern ist mit 17.3 Prozent deutlich überrepräsentiert (tatsächlich ca. 12 Prozent), ebenso wie der Aargau mit einem Anteil von 8.8 Prozent gegenüber einem Bevölkerungsanteil von rund 8.1 Prozent. Solothurn liegt ebenfalls leicht über dem Erwartungswert.

Demgegenüber sind andere bevölkerungsreiche Kantone wie St. Gallen und Luzern in der Erhebung untervertreten. St. Gallen macht in der Auswertung nur 4.2 Prozent aus, obwohl der Kanton rund 7.1 Prozent der Gesamtbevölkerung stellt. Luzern ist mit 3.9 Prozent vertreten, was ebenfalls unter dem tatsächlichen Anteil von etwa 5 Prozent liegt. Auch die Westschweizer Kantone Waadt sowie Wallis, Thurgau und Zug sind leicht unterrepräsentiert. Dagegen entsprechen die Anteile für die Kantone Genf, Basel-Stadt, Basel-Landschaft, Freiburg und Tessin in etwa ihren tatsächlichen Bevölkerungsanteilen.

Abbildung 1: Anteil Kryptokundschaft nach Kanton (Quelle: PostFinance)

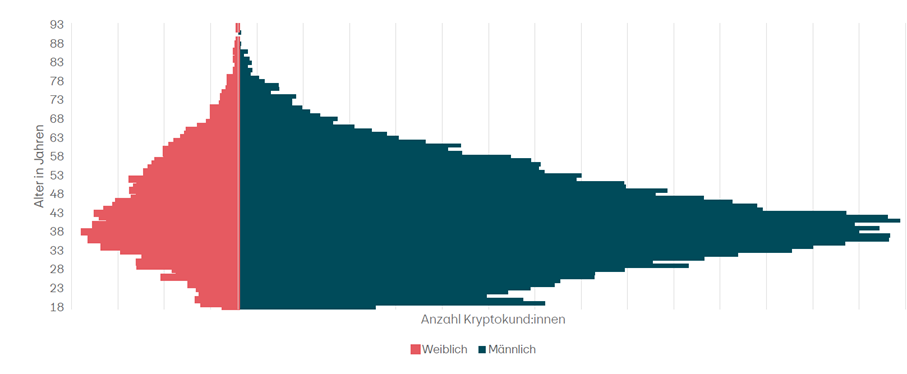

Abbildung 2 zeigt die Alterspyramide der Kryptokundschaft von PostFinance nach Geschlecht und Alter. Auf der linken Seite sind weibliche, auf der rechten Seite männliche Kundinnen und Kunden dargestellt.

Die Grafik zeigt, wie erwartet, eine deutlich ungleiche Verteilung der Kryptokundschaft nach Geschlecht und Alter. Männer sind in sämtlichen Altersgruppen deutlich häufiger in Kryptoanlagen investiert als Frauen. Die grösste Investorengruppe bilden Männer im Alter zwischen etwa 30 und 45 Jahren. Frauen sind über alle Altersklassen hinweg deutlich seltener vertreten, auch wenn sich der Altersverlauf ihrer Verteilung in Teilen demjenigen der Männer ähnelt. Erst ab etwa 65 Jahren nähert sich das Geschlechterverhältnis etwas an – allerdings bleiben Männer auch in dieser Altersgruppe in der Überzahl. Insgesamt ist ab einem Alter von rund 60 Jahren bei beiden Geschlechtern ein deutlicher Rückgang der Kryptonutzung zu beobachten. Die zentralen Erkenntnisse decken sich mit den Ergebnissen unserer gemeinsam mit PostFinance durchgeführten Studie zu Kryptoanlagen in der Schweiz.

Abbildung 2: Altersverteilung Kundschaft PostFinance (Quelle: PostFinance)

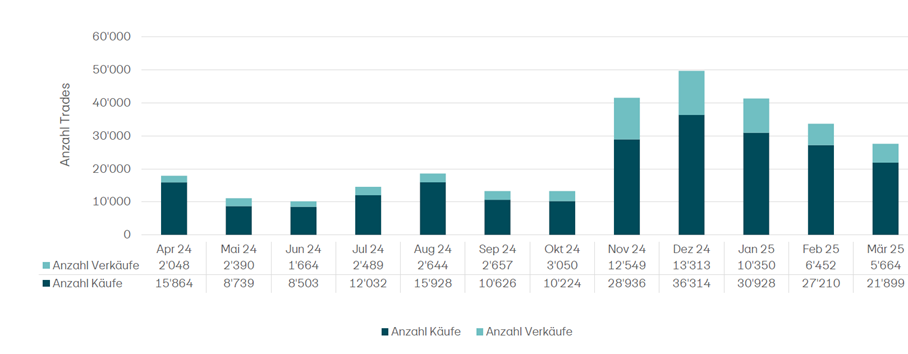

Abbildung 3 zeigt die monatliche Entwicklung der Anzahl Krypto-Trades bei PostFinance im Zeitraum von April 2024 bis März 2025, unterteilt in Käufe und Verkäufe. Zwischen April und Oktober 2024 bewegte sich die Handelsaktivität auf einem vergleichsweise konstanten Niveau, wobei jeweils deutlich mehr Käufe als Verkäufe registriert wurden. Die Zahl der monatlichen Transaktionen lag in dieser Phase meist unter 20’000.

Ab November 2024 ist ein sprunghafter Anstieg der Handelsaktivität erkennbar. Die Anzahl Käufe stieg in diesem Monat auf rund 29’000, die Verkäufe auf über 12’000. Im Dezember erreichte das Handelsvolumen mit über 49’000 Trades einen Höchstwert, wobei rund drei Viertel auf Käufe entfielen. Diese Entwicklung fällt zeitlich mit einer Aufwärtsbewegung an den Kryptomärkten zusammen – insbesondere Bitcoin und andere grosse Coins verzeichneten in dieser Phase deutliche Kursgewinne.

Zu Beginn des Jahres 2025 ging das Handelsvolumen wieder zurück, blieb aber mit monatlich rund 22’000 bis 31’000 Trades auf einem im Vergleich zum Sommer deutlich höheren Niveau. Der Rückgang im März ist wahrscheinlich auf die im ersten Quartal 2025 einsetzende Preiskorrektur und die allgemein rückläufige Marktstimmung zurückzuführen.

Abbildung 3: Anzahl Trades bei PostFinance (Quelle: PostFinance)

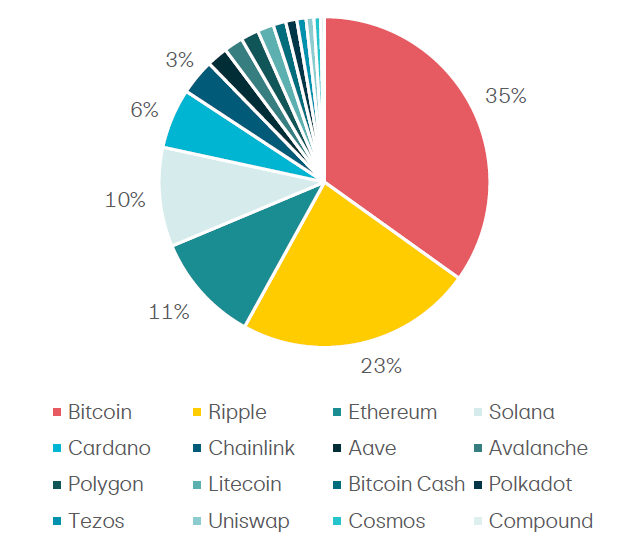

PostFinance bietet ihrer Kundschaft aktuell den Handel mit 16 verschiedenen Kryptowährungen an. Das Handelsvolumen verteilt sich jedoch sehr ungleich auf diese Coins, wie Abbildung 4 zeigt. Mit Abstand am häufigsten gehandelt wird Bitcoin, der mit einem Anteil von 35 Prozent das Portfolio der Kundinnen und Kunden klar dominiert. An zweiter Stelle folgt Ripple mit 23 Prozent, während Ether (Ethereum), trotz seiner grossen Bedeutung im globalen Kryptomarkt, mit lediglich 11 Prozent nur den dritten Platz einnimmt.

Auch Solana (10%) und Cardano (6%) weisen noch eine gewisse Relevanz auf. Die übrigen Coins wie Chainlink, Aave, Polygon oder Litecoin machen jeweils nur einen kleinen Anteil des gesamten Handelsvolumens aus.

Besonders auffällig ist die vergleichsweise geringe Bedeutung von Ether im Kundenportfolio. Dies erstaunt auf den ersten Blick insofern, als dass Ethereum im Gegensatz zu Bitcoin stakingfähig ist – die PostFinance-Kundschaft kann also zusätzlich vom sogenannten Staking profitieren und dadurch eine Art „Zinsertrag“ erzielen. Auf der anderen Seite hat der Ether in den vergangenen Monaten verhältnismässig mehr an Wert verloren als andere Coins.

Abbildung 4: Handelsvolumen in CHF nach Coins bei PostFinance (Quelle: PostFinance)

Staking bei PostFinance

Ethereum nutzt seit der Umstellung auf Proof of Stake (PoS) im Jahr 2022 keinen energieintensiven Mining-Prozess mehr (Proof of Work), sondern setzt auf Staking zur Sicherung des Netzwerks. Dabei übernehmen sogenannte Validatoren die Aufgabe, Transaktionen zu verifizieren und neue Blöcke zur Blockchain hinzuzufügen. Staking bedeutet konkret, dass man eine bestimmte Menge an ETH (Ether) als Sicherheit im Ethereum-Netzwerk hinterlegt (blockiert). Dafür erhält man im Gegenzug regelmässige Staking-Belohnungen – in Form von neuen ETH. Die Rendite für PostFinance-Kundinnen und -kunden liegt derzeit (Mai 2025) bei rund 3% pro Jahr.

PostFinance bietet Staking-as-a-Service sowie den Kryptohandel in Zusammenarbeit mit der Sygnum Bank an. Kundinnen und Kunden können direkt im E-Finance und in der PostFinance App Ethereum (ETH) kaufen und bereits ab einem Mindestbetrag von 0.1 ETH (derzeit ca. CHF 150) mit wenigen Klicks staken. Die technische Abwicklung und der Betrieb der Validatoren erfolgen durch Sygnum. Die dabei generierten Staking-Belohnungen werden dem Kundenkonto regelmässig gutgeschrieben – vergleichbar mit einer Art «Zins» auf die hinterlegten Ether.

Ein Nachteil des Stakings besteht darin, dass die hinterlegten ETH während der Laufzeit eingefroren sind. Bei PostFinance können gestakte ETH erst nach Ablauf einer Unstaking-Periode von 12 Wochen wieder verkauft werden. In dieser Zeit bleiben die Coins blockiert und sind nicht handelbar. Das grösste Risiko besteht somit darin, dass sich der Marktpreis während der Sperrfrist negativ entwickelt – also zum Zeitpunkt der Freigabe niedriger ist als beim Einstieg.

Darüber hinaus besteht ein technisches Risiko: Bei Fehlverhalten eines Validator-Nodes können gestakte ETH oder Staking-Belohnungen ganz oder teilweise verloren gehen. Dieses Risiko ist jedoch bei PostFinance und ihrem Partner Sygnum aufgrund der professionellen Infrastruktur und der hohen regulatorischen Anforderungen als systemrelevante Bank als sehr gering einzustufen.

Bei PostFinance scheint das Staking-Angebot bisher auf guten Anklang zu stossen: Per 31. März 2025 wurden rund 22% des ETH-Bestands der Kund:innen gestakt. Dass bereits über ein Fünftel der gehaltenen Ether in kurzer Zeit ins Staking überführt wurden, ist aus meiner Sicht ziemlich beachtlich und zeugt von Vertrauen sowie einer gewissen Krypto-Affinität innerhalb der Kundschaft. Zum Vergleich: Der Gesamtanteil der gestakten ETH im Ethereum-Netzwerk liegt derzeit bei etwa 28 %.

Fazit

PostFinance ist eine klassische Retailbank für alle Schweizerinnen und Schweizer. Mit 2.4 Millionen Kundinnen und Kunden repräsentiert sie damit auch einen breiten Querschnitt der Bevölkerung.

Sind die bisherigen Resultate des neuen Krypto-Angebots nun als Erfolg zu werten? Aus meiner Sicht bewegen sich die Resultate im Rahmen der Erwartungen. Gemäss Alexander Thoma, Head of Digital Assets bei PostFinance, wurden die intern gesteckten Ziele sogar übertroffen.

Der erfolgreiche Start zeigt, dass auch in der Breite der Schweizer Bevölkerung ein echtes Bedürfnis nach Krypto-Produkten besteht. Dies deckt sich mit den Ergebnissen unserer Studie, wonach bereits 11 Prozent der Schweizerinnen und Schweizer Kryptowährungen besitzen – und hochgerechnet gut 250’000 weitere Personen sich vorstellen können, künftig in digitale Vermögenswerte zu investieren.

Nicht zuletzt bietet das Krypto-Angebot für PostFinance die Chance, sich stärker als Anlagebank zu positionieren und zusätzliche Ertragskanäle zu erschliessen.

PS: Gerne verweise ich auch auf den PostFinance Podcast zur Krypto-Studie, den ich gemeinsam mit Alex Thoma aufgenommen habe.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Juni 2025

Crowdfunding-Volumen bleibt stabil

Nach den deutlichen Rückgängen der Crowdfunding-Volumen von jeweils mehr als 15 Prozent in den Jahren 2022 und 2023, stabilisierte sich der Markt im Jahr 2024. Das Volumen blieb 2024 mit einem leichten Rückgang von 1.5 Prozent weitgehend konstant.… Mehr Informationen

Nach den deutlichen Rückgängen der Crowdfunding-Volumen von jeweils mehr als 15 Prozent in den Jahren 2022 und 2023, stabilisierte sich der Markt im Jahr 2024. Das Volumen blieb 2024 mit einem leichten Rückgang von 1.5 Prozent weitgehend konstant.

Crowdfunding-Volumen im Überblick

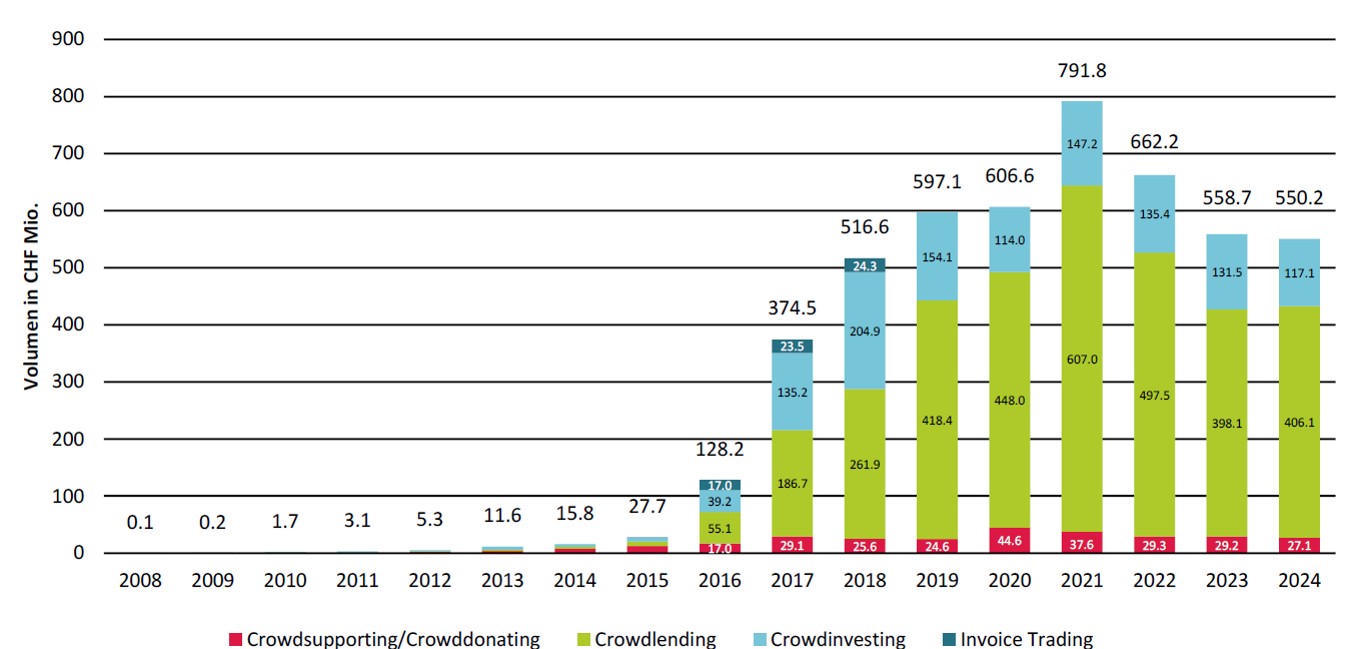

Die einzelnen Segmente von Crowdfunding (siehe Definition in Box unten) haben sich unterschiedlich entwickelt. Während das Volumen im Bereich Crowdinvesting um 11 Prozent auf CHF 117.1 Millionen sank, legte das Crowdlending-Volumen um 2 Prozent auf CHF 406.1 Millionen leicht zu (vgl. Abbildung 1). Crowdsupporting und -donating verzeichneten einen Rückgang von 7 Prozent auf CHF 27.1 Millionen.

Abbildung 1: Entwicklung Crowdfunding in der Schweiz nach Volumen von 2008 bis 2024 (in CHF Mio.)

Wenige Plattformen dominieren den Markt

In der Schweiz gab es per Ende 2024 insgesamt 38 aktive Crowdfunding-Plattformen. Für die einzelnen Teilbereiche von Crowdfunding sind aber nur wenige Plattformen relevant. Im Crowdsupporting/Crowddonating erzielten die vier grössten Plattformen einen Marktanteil von 84 Prozent. Beim Crowdlending erzielten die fünf grössten Plattformen einen Marktanteil von 90 Prozent und beim Crowdinvesting sind es sogar lediglich drei Plattformen, welche ein Volumen von 86 Prozent des Marktes auf sich vereinen können. Insgesamt wurden über 23 der 38 Plattformen tatsächlich Crowdfunding-Projekte finanziert. Die übrigen Plattformen wickelten keine oder nur vereinzelt Projekte ab.

In Sport und Kultur hat sich Crowdsupporting etabliert

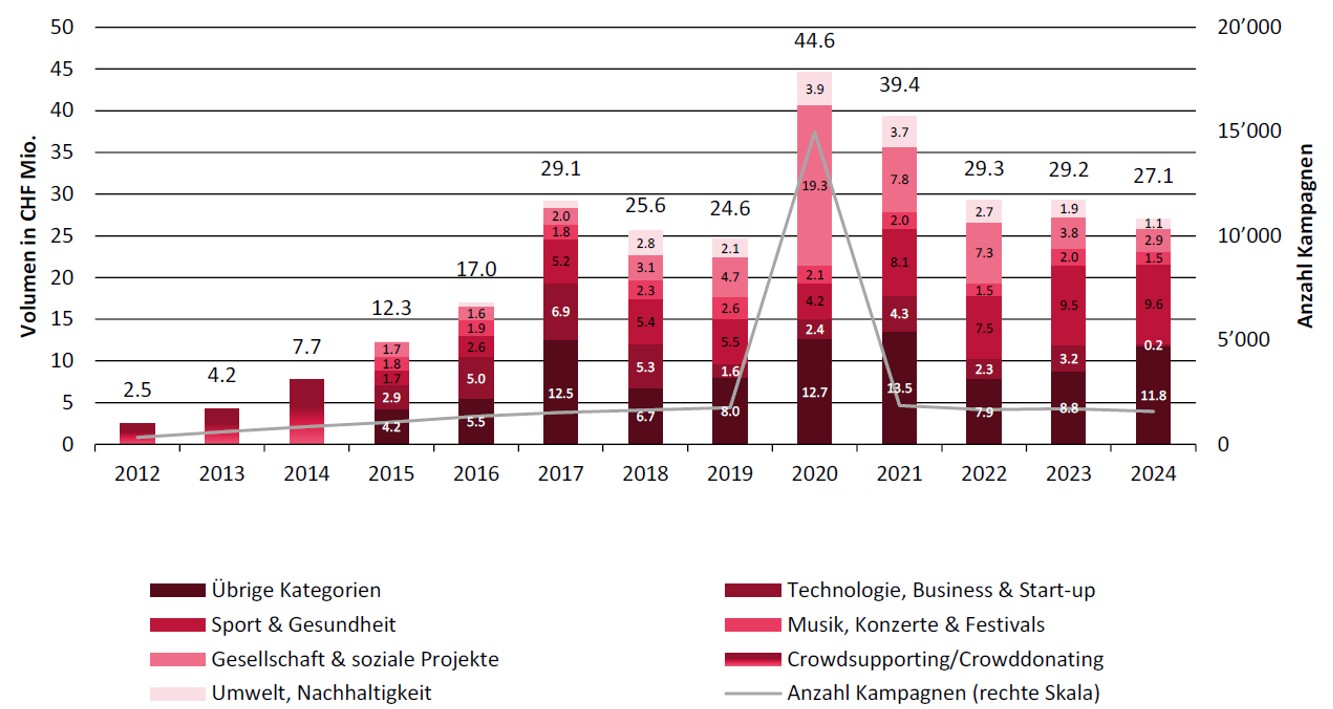

Das Volumen von Crowdsupporting/Crowddonating sank im Vergleich zum Vorjahr um 7 Prozent. Seit 2017 bewegt sich das jährliche Finanzierungsvolumen aber stabil zwischen CHF 25 und 30 Millionen (vgl. Abbildung 2).

Ausnahmen bildeten die von Covid-19 geprägten Jahre 2020 und 2021, in denen zahlreiche Unterstützungsprojekte über das Internet finanziert wurden und die Volumina entsprechend anstiegen. Generell lässt sich festhalten, dass die Finanzierung über Online-Plattformen für Sport- und Kulturprojekte wichtig geworden ist (vgl. Kategorien in Abbildung 2).

Im vergangenen Jahr wurden drei von vier ausgeschriebenen Projekten auch tatsächlich finanziert – was ein sehr hoher Wert ist. Im Schnitt investierten Unterstützerinnen und Unterstützer CHF 105 pro Projekt.

Abbildung 2: Kategorien von Crowdsupporting nach Volumen von 2012 bis 2024 (in CHF Mio.)

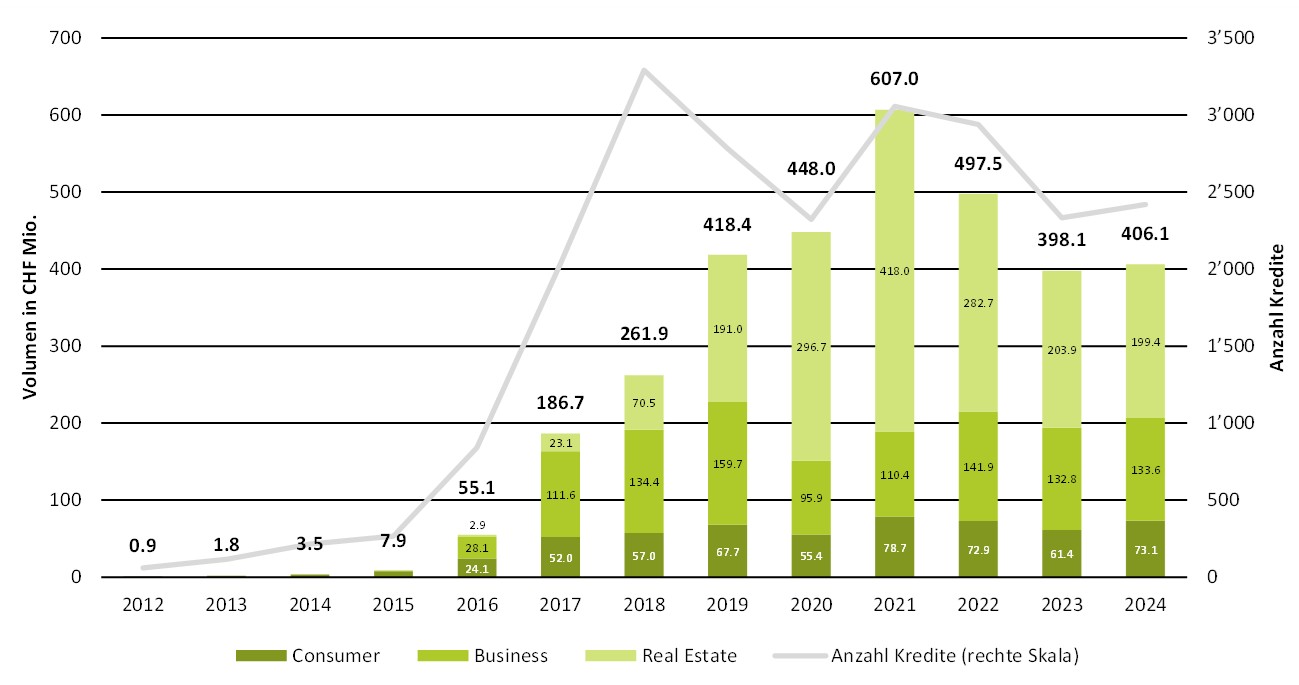

Leichtes Wachstum im Crowdlending-Segment

Die aus Sicht von Banken relevanteste Kategorie im Crowdfunding ist der Crowdlending Markt. Wir unterscheiden drei Arten von Crowdlending: Nicht hypothekarisch gedeckte Kredite an Privatpersonen werden als Consumer Crowdlending bezeichnet, solche an Unternehmen als Business Crowdlending und für hypothekarisch besicherte Kredite verwendet die Studie den Begriff Real Estate Crowdlending. Bei Letzterem handelt es sich auf den meisten Plattformen nicht um klassische Eigenheimfinanzierungen für Privatpersonen, sondern um Zwischenfinanzierungen für Immobilienentwicklungsprojekte. Diese Kredite sind meist kurzfristig angelegt und werden zu einem späteren Zeitpunkt häufig durch Bankfinanzierungen abgelöst.

Wie in Abbildung 3 ersichtlich, erreichte der Schweizer Crowdlending-Markt im Jahr 2024 ein Volumen von CHF 406.1 Millionen. Das Segment Business Crowdlending belief sich auf CHF 133.6 Millionen und wuchs damit nur marginal um 0.6 Prozent gegenüber 2023 (CHF 132.8 Mio.). Deutlich dynamischer entwickelte sich der Bereich Consumer Crowdlending: Das Volumen der an Privatpersonen vergebenen Kredite stiegt um 19.1 Prozent auf CHF 73.1 Millionen (Vorjahr: CHF 61.4 Mio). Das im Jahr 2024 erreichte Volumen im Teilbereich «Consumer Crwowdlending» stellt das bislang zweithöchste Jahresvolumen in diesem Segment dar.

Rückläufig zeigte sich hingegen der Bereich Real Estate Crowdlending, dessen Volumen um 2.2 Prozent auf CHF 199.4 Millionen sank (Vorjahr: CHF 203.9 Mio.).

Abbildung 3: Crowdlending Volumen Schweiz 2012-2024 (in CHF Mio) [1]

Ein wesentlicher Einflussfaktor für das Volumen ist das aktuelle Zinsniveau, da es die Attraktivität von Krediten und Investitionen direkt mitbestimmt Die im Jahr 2024 eingeleitete Zinswende könnte sich daher in zweifacher Hinsicht auf den Crowdlending-Markt auswirken: Einerseits sinken die Finanzierungskosten für Kreditnehmende auch im Crowdlending-Markt, was die Nachfrage auf der Schuldnerseite etwas erhöhen könnte. Andererseits könnten das Umfeld tiefer oder gar negativer Zinsen im Schweizer Franken Investoren dazu veranlassen, wieder verstärkt nach renditestärkeren Fixed-Income Alternativen wie Crowdlending zu suchen.

Die Studie kann hier heruntergeladen werden.

| Crowdfunding Monitor 2025 Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie mit Daten unterstützt: CG24 Group, Conda.ch, creditworld, Crowd4cash, Crowdify, Crowdli, Foxstone, Fundoo, I believe in you, Imvesters, Imvestlend, Lend, Lokalhelden, Oomnium, Progettiamo, Raizers, SigImpact, Solarify, Splendit, Swisspeers und Wemakeit. |

| Vier Formen von Crowdfunding Crowdsupporting: Meist kreative und kulturelle Projekte und Kampagnen aus dem Sportbereich. Der Investor oder die Investorin erhält für seinen Beitrag ein Produkt, ein künstlerisches Werk oder eine Dienstleistung. Wer beispielsweise ein Buch finanziert, erhält ein Exemplar kostenlos. Crowddonating: Mehrheitlich Spenden für soziale, karitative und kulturelle Projekte, die an keine Gegenleistung geknüpft sind. Crowdinvesting: Investitionen von Eigen- oder Fremdkapital in Unternehmen (Start-ups) oder Immobilien. Als Gegenleistung erhalten die Investorinnen und Investoren eine Gewinnbeteiligung. Crowdlending: Vermittlung von Krediten an Unternehmen oder Private. Als Gegenleistung erhalten die Geldgebenden Zinszahlungen, deren Höhe vom Risiko des Kapitalnehmenden abhängt. |

[1] Das Volumen einer Plattform im Bereich Crowdlending wurde von den Autoren geschätzt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juni 2025

«Sind Sie an nachhaltigen Anlagen interessiert?» Wie Schweizer Banken die ESG-Vorlieben ihrer Privatkunden erheben

Die Studie mit 14 Schweizer Banken zeigt, dass rund die Hälfte aller Privatkunden mit Vermögensverwaltungsmandat an nachhaltigen Anlagelösungen interessiert ist. Die seit 2024 dokumentierten Nachhaltigkeitsvorlieben der Kunden variieren zwischen Banken allerdings erheblich. Bankenübergreifend ist bisher kein einheitlicher Abfragestandard zur ESG-Präferenzerhebung erkennbar.… Mehr Informationen

Die Studie mit 14 Schweizer Banken zeigt, dass rund die Hälfte aller Privatkunden mit Vermögensverwaltungsmandat an nachhaltigen Anlagelösungen interessiert ist. Die seit 2024 dokumentierten Nachhaltigkeitsvorlieben der Kunden variieren zwischen Banken allerdings erheblich. Bankenübergreifend ist bisher kein einheitlicher Abfragestandard zur ESG-Präferenzerhebung erkennbar. Das könnte sich ab 2026 ändern, dann gelten zusätzlich konkretisierte Anforderungen dafür, was als «nachhaltige» Anlagelösung offeriert werden darf.

Einheitliche Vorgaben, heterogene Umsetzung

Die ESG-Präferenzerfassung erfolgt in den meisten Instituten als integraler Teil der Kundenprofilierung. Die Abfrageformate zu den ESG-Vorlieben unterscheiden sich aber zwischen einzelnen Instituten deutlich: 10 der 14 befragten Banken stellen der Kundschaft eine einzelne Frage zum Thema, vier Banken nutzen zu diesem Zweck zwei Fragen, teilweise sind diese weiter abgestuft. Die Antwortoptionen unterscheiden sich bankspezifisch stark.

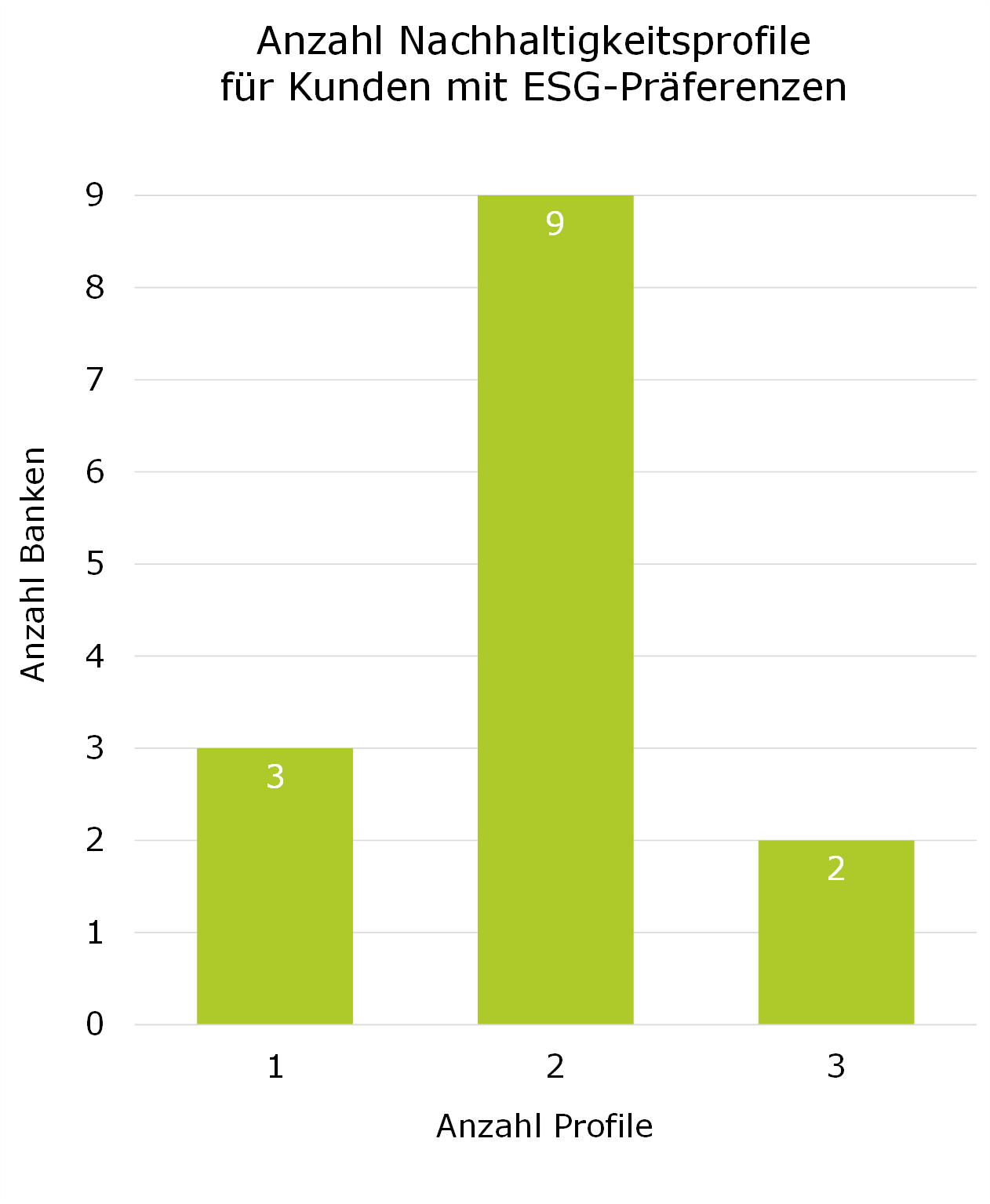

Eine Mehrheit der Banken bietet Kunden zwei oder sogar drei Nachhaltigkeitsprofile an, aus denen Kunden wählen können, was ihren Zielen und Werten am besten entspricht. So will man der Heterogenität in den Nachhaltigkeitspräferenzen der Kunden gerecht werden. Lediglich 3 Banken offerieren Kunden mit ESG-Präferenzen nur ein einziges ESG-Profil (Abbildung 1).

Abbildung 1: Die meisten Banken bieten Kunden mit ESG-Präferenzen zwei passende ESG-Profile an

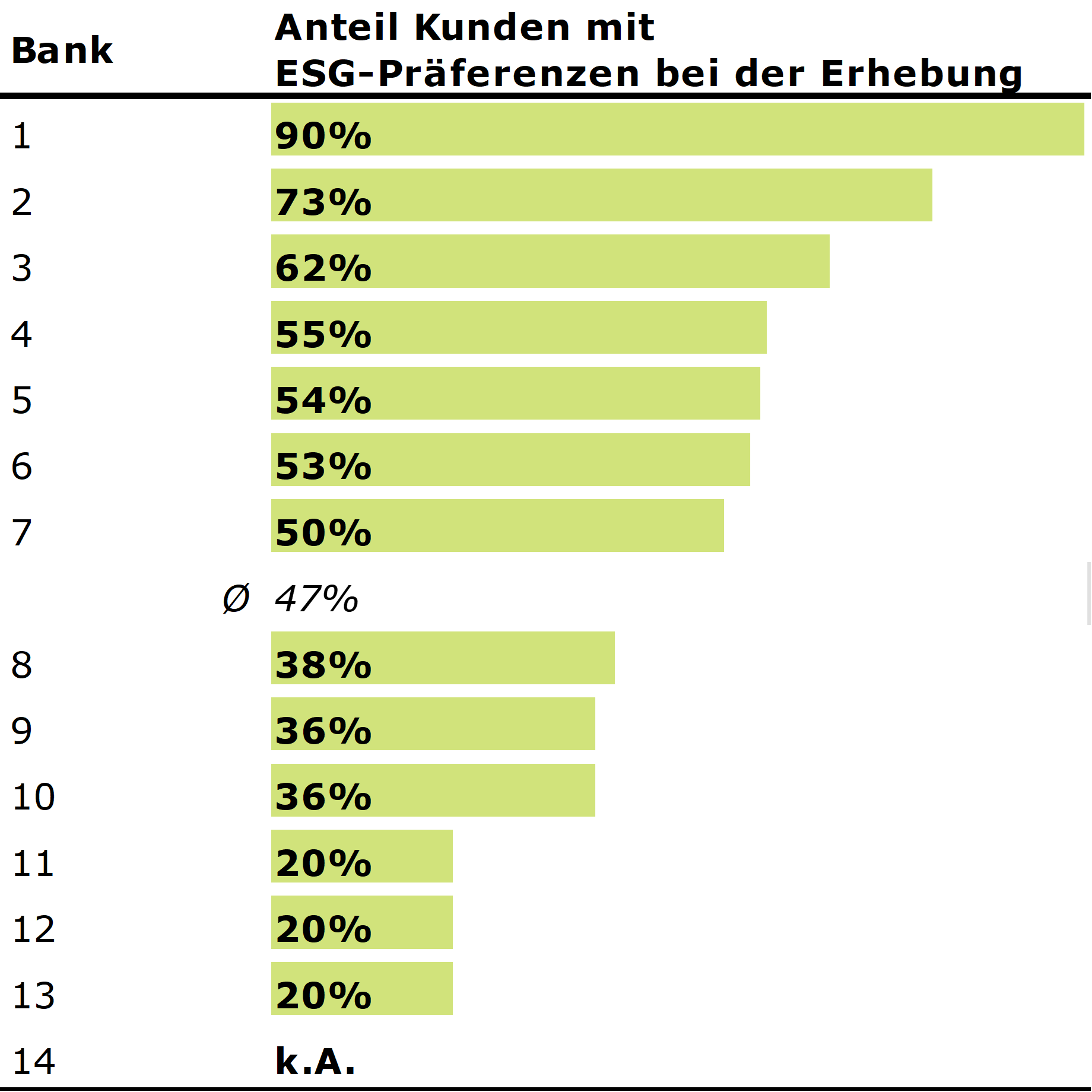

Das Kundeninteresse an nachhaltigen Anlagelösungen variiert erheblich

Die Hälfte der Kundschaft der untersuchten Banken äussert eine ESG-Präferenz. Allerdings variiert der Anteil der Kunden mit Nachhaltigkeitsvorlieben zwischen den Banken deutlich, er liegt in einer Spannbreite von beachtlichen 20% bis 90%. Einflussfaktoren für diese Unterschiede sind unter anderem die Kundenstruktur der Bank, die Nachhaltigkeitskompetenzen der Kundenberatenden sowie die Bank- und Produktstrategie. Wesentlich dürften aber auch die Art der Abfrage und die dazugehörige Kundeninformation das Ergebnis beeinflussen.

Abbildung 2: Der Anteil Kunden mit ESG-Präferenzen variiert zwischen 20% und 90%

Falls Kunden die Wahl haben zwischen einem «hellgrünen» und einem «dunkelgrünen» Nachhaltigkeitsprofil, dann entscheidet sich jedoch nur eine Minderheit (durchschnittlich 8%) für das «sehr nachhaltige» (=dunkelgrüne) Profil. Der «hellgrüne Mittelweg» dominiert deutlich.

Die Studie zeigt zudem, dass die ESG-Präferenzquoten bei Kunden mit Schweizer Domizil signifikant höher liegen als bei europäischen Kunden, welche verpflichtend nach MiFID-Standard zu ihren Nachhaltigkeitspräferenzen befragt werden müssen. Der europäische MiFID-Standard gilt bei Spezialisten als kompliziert und schwer vermittelbar. Die Unterschiede zwischen der Schweizer Selbstregulierung und der für europäische Kunden relevanten MiFID-Abfrage deutet erstens auf eine stärkere Ausrichtung der schweizerischen Regulierung an den Bedürfnissen von Privatanlegern und Anbietern hin. Zweitens legen sie nahe, dass die Art der geforderten Abfrage enormen Einfluss auf das erzielte Abfrageresultat hat.

Matching von Kundenpräferenzen und Anlagelösungen: ein Balanceakt

Sind die ESG-Präferenzen von Kunden einmal erhoben, so erweist sich die Auswahl passender ESG-Anlageprodukte für Banken nicht immer als einfach. Die Kriterien der Zuweisung von Anlagelösungen zu Kundenpräferenzen sind bankspezifisch unterschiedlich. Für Kunden mit stark ausgeprägten Nachhaltigkeitsvorstellungen gibt es im Angebotssortiment nicht immer passende Produkte.

Grundsätzlich schränkt die Kundenabfrage von ESG-Vorlieben die Bank im Angebot ein. Banken reagieren, indem sie Kunden ohne ESG-Präferenz als «ESG-neutral» profilieren. Solche Kunden können sowohl ESG-Anlagelösungen als auch konventionelle Anlagelösungen erhalten. Ein expliziter ESG-Verzicht auf Kundenwunsch ist aber nur bei 2 der 14 befragten Banken möglich.

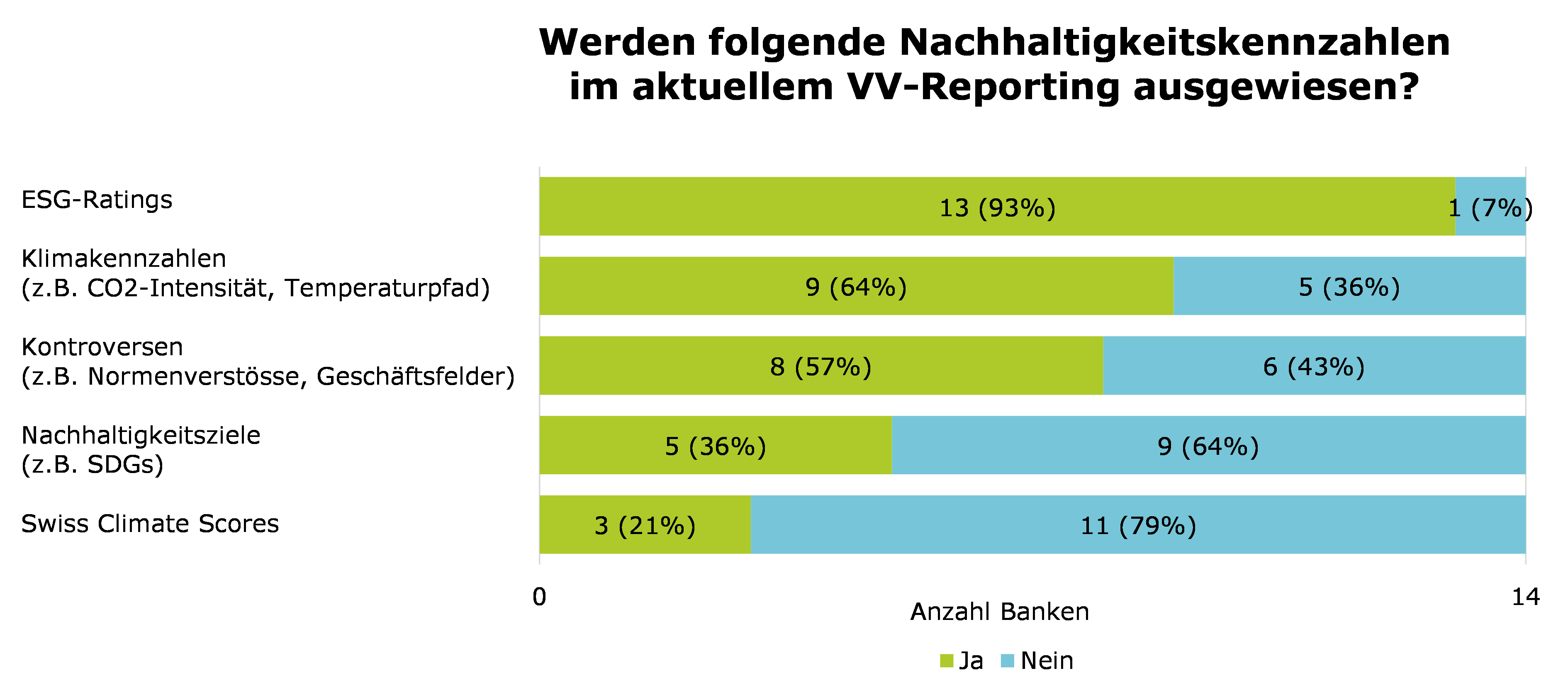

Das Wertschriften-Reporting weist Nachhaltigkeitskennzahlen aus

Ein zentraler Aspekt der neuen Selbstregulierungsanforderung ist das Nachhaltigkeitsreporting. Eine Mehrheit der Banken hat dazu spezifische Kennzahlen in ihr bestehendes Wertschriftenreporting integriert. Eine knappe Minderheit stellt Kunden mit ESG-Präferenzen ein dezidiertes, meist ausführlicheres Nachhaltigkeitsreporting zur Verfügung. ESG-Ratings zu Aktien oder Anleihen gehören dabei zum Standard, und auch Klimakenngrössen oder Metriken zu Kontroversen etablieren sich vermehrt. Die Swiss Climate Scores – ein Reportingstandard, um die Klimaverträglichkeit von Finanzanlagen zu beurteilen – sind allerdings noch wenig verbreitet. Zum Reporting nicht-finanzieller Kennzahlen von Wertschriftenanlagen beklagen die Banken zum Teil technische Herausforderungen, hohe Datenlizenzkosten oder mangelnde Datenkonsistenz als Hürden. Nur 5 der 14 befragten Banken sehen ihr derzeitiges Reporting als genügend an für die ab 2026 in Kraft tretende aktualisierte SR der Bankiervereinigung (SR 2.0).

Abbildung 3: Nachhaltigkeitsberichterstattung im Wertschriftenverzeichnis: ESG-Ratings und ausgewählte Klimakennzahlen dominieren

«Nachhaltig» ist bei Finanzanlagen künftig mehr als «ESG»

Die SR 2.0 wird künftig zwischen «ESG»-Anlagelösungen und «nachhaltigen» Anlagelösungen mit explizitem Nachhaltigkeitsziel differenzieren. Letztere unterliegen erweiterten Anforderungen. 5 der 14 Banken verzichten darum bewusst auf die Bezeichnung «nachhaltig» in ihren Anlagelösungen und sprechen lediglich von ESG-Anlagelösungen. Sie exponieren sich auf diese Weise weniger gegenüber möglichen Greenwashing-Vorwürfen und reduzieren zudem regulatorischen Mehraufwand. Die semantische Unterscheidung zwischen «nachhaltigen Anlagen» mit Nachhaltigkeitsziel einerseits und solchen, die ESG-Kriterien aus performancegründen integrieren (ESG-Anlagen) andererseits, dürfte in der Kundenberatung jedoch für weiteren Erklärungsbedarf sorgen. Sie könnte das Verständnis aller Involvierten Parteien – Kundenberatende und Privatkundschaft, (Selbst-)Regulierungsinstitutionen und Aufsichtsbehörden– neuerlich auf die Probe stellen.

Fazit

Nachhaltigkeit ist für viele Kunden und Banken auch in der Vermögensverwaltung ein wichtiges Thema. Banken haben in den letzten beiden Jahren grosse Fortschritte auf dem Gebiet gemacht und die SR der Bankiervereinigung in vielfältige Prozesse umgesetzt. Die aktuellen Unterschiede bei den von uns untersuchten Banken zeigen jedoch: Der Reifegrad in der Umsetzung ist unterschiedlich und ein gemeinsamer Standard noch nicht erkennbar. Die verschärften Anforderungen der aktualisierten SR ab 2026 dürften vertriebs- und produktseitig zu einem gewissen Mindeststandard für als nachhaltig bezeichnete Anlagen führen. Die erweiterte SR wird künftig aber auch höhere Anforderungen an eine konsistente, verständliche und differenzierte Kommunikation im Kundengespräch stellen.

Hier geht es zum Download der Studie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Juni 2025

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2025?

Bewertungen oder Aussagen zum Digitalisierungsgrad von Schweizer Retailbanken – sei es als „digital“ oder „nicht-digital“ – sind oft schwer nachvollziehbar und wirken mitunter willkürlich. Die nachfolgend bereits zum fünften Mal vorgestellte Untersuchung schafft durch transparente Kriterien eine objektive Grundlage, um den tatsächlichen Digitalisierungsgrad im Privatkundengeschäft vergleichbar zu machen.… Mehr Informationen

Bewertungen oder Aussagen zum Digitalisierungsgrad von Schweizer Retailbanken – sei es als „digital“ oder „nicht-digital“ – sind oft schwer nachvollziehbar und wirken mitunter willkürlich. Die nachfolgend bereits zum fünften Mal vorgestellte Untersuchung schafft durch transparente Kriterien eine objektive Grundlage, um den tatsächlichen Digitalisierungsgrad im Privatkundengeschäft vergleichbar zu machen.

Vorgehen

Zu diesem Zweck hat das IFZ gemeinsam mit dem Digital Banking Think Tank e.foresight der Swisscom im April 2025 eine Untersuchung bei 42 Retailbanken und 5 Neobanken durchgeführt. Analysiert wurde, welche digitalen Funktionalitäten, Produkte und Dienstleistungen im Privatkundensegment angeboten werden – Angebote für Firmenkunden wurden dabei bewusst ausgeklammert. Ziel der Analyse ist es, eine objektiv nachvollziehbare Grundlage für den Vergleich der Banken zu schaffen.

Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Die Anzahl der analysierten Elemente in diesem Jahr (138) etwas höher als im Vorjahr (132). Es gab zudem auch einige Veränderungen im Fragebogen. Es wurden 21 neue Funktionen hinzugefügt, während 13 Aspekte nicht mehr berücksichtigt wurden. Zudem wurden zwei Aspekte nur noch im Mobile Banking abgefragt. Der Hauptgrund für den Wegfall der 13 Funktionalitäten war die Tatsache, dass Banken eine sehr hohe Abdeckung dieser Funktionen aufwiesen (in der Regel boten fast 100% der Banken diese Funktionalitäten an). Daher sind die Ergebnisse dieses Jahres nicht zu 100 Prozent mit denen des Vorjahres vergleichbar.

Abbildung 1: Messkonzept und Anzahl untersuchte Elemente pro Themenblock

Die detaillierte Liste der 138 untersuchten Elemente und auch die einzelnen Gewichtungsfaktoren finden Sie hier.

Wie in den Vorjahren lag der Fokus der Analyse ausschliesslich auf der Verfügbarkeit digitaler Funktionalitäten. Eine Bewertung der Angebotsqualität oder des Nutzererlebnisses («User Experience», UX) erfolgte nicht. Ebenso blieben technische Aspekte wie die Performance von Webseiten oder E-Banking sowie schwierig messbare Faktoren wie die «digitale Kultur» oder die «Agilität der Organisation» unberücksichtigt.

Eine früher durchgeführte Umfrage bei gut 1’000 Schweizerinnen und Schweizer hat gezeigt, dass eine möglichst breite Abdeckung von Funktionalitäten aus Sicht der Kundschaft insgesamt als «wichtig» angeschaut wird (die aus Kundensicht wichtigen Funktionalitäten finden Sie ebenfalls in diesem Blog-Artikel).

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet.

- Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert.