26. Mai 2025

Yapeal im Wandel: Vom B2C-FinTech zur Plattform für Embedded Finance

Von der Smartphone Bank zur Infrastrukturplattform

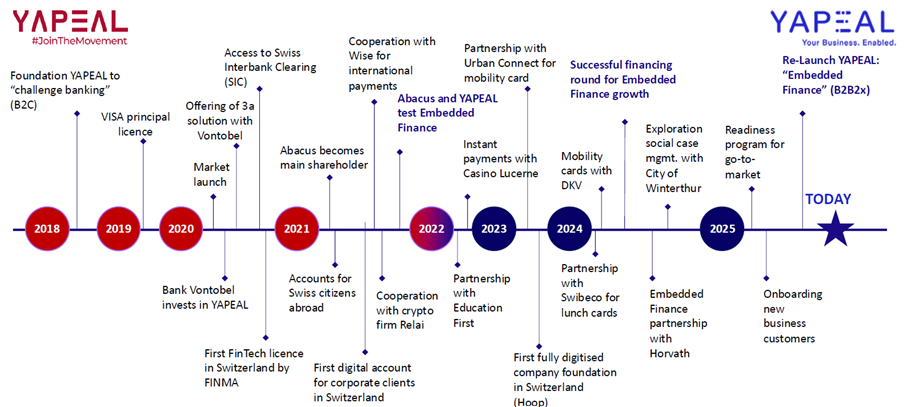

Yapeal startete mit ambitionierten Plänen im B2C-Markt: Ein eigenes Konto, moderne App, digitale Identifikation und Kartenausgabe mit Visa-Lizenz. Doch der Aufbau einer Marke im hart umkämpften Schweizer Retailmarkt erwies sich als (zu) kapitalintensiv. Trotz technologischer Stärke fehlten die Mittel für breites Wachstum und Marketing.… Mehr Informationen

Von der Smartphone Bank zur Infrastrukturplattform

Yapeal startete mit ambitionierten Plänen im B2C-Markt: Ein eigenes Konto, moderne App, digitale Identifikation und Kartenausgabe mit Visa-Lizenz. Doch der Aufbau einer Marke im hart umkämpften Schweizer Retailmarkt erwies sich als (zu) kapitalintensiv. Trotz technologischer Stärke fehlten die Mittel für breites Wachstum und Marketing.

Nach zwei Finanzierungsrunden – unter anderem mit Beteiligung von Vontobel und Abacus (2021) – wurde die Strategie neu ausgerichtet. Heute steht nicht mehr der Retailkunde im Zentrum, sondern das Firmenkundengeschäft und das B2B-Geschäft, dank welchem Unternehmen und Institutionen auf Bausteine aus dem Yapeal-Ökosystem zugreifen können («Embedded Finance»). Die App für Retailkunden wird zwar weiter betrieben, aber nicht mehr aktiv beworben. Derzeit arbeiten 40 Mitarbeitende für Yapeal.

Abbildung 1: Entwicklung von Yapeal von rot nach blau

Strategische Neuausrichtung: Embedded Finance statt App-Banking

Yapeal fokussiert sich heute im Kern auf sogenannte Embedded-Finance-Lösungen (B2B2C oder B2B2B). Da das Unternehmen selbst keine Banklizenz besitzt, spricht man bewusst nicht von «Embedded Banking», sondern positioniert sich als Anbieter technologiegetriebener Embedded Services, die sich nahtlos in Partnerlösungen integrieren lassen. Im Mittelpunkt stehen dabei insbesondere das technologische Fundament und das umfassende Karten-Know-how, das Yapeal gezielt in verschiedenen Anwendungsszenarien einbringt. Mögliche Einsatzfelder solcher Embedded Services für Unternehmenskunden sind beispielsweise:

- Klassische digitale Geschäftskonten inkl. Zahlungsverkehr und Kontokorrent. Ein gutes Beispiel für Embedded Finance ist die Zusammenarbeit zwischen Yapeal und dem Casino Luzern: Hier ermöglicht Yapeal rund um die Uhr – auch nachts und am Wochenende – Ein- und Auszahlungen direkt vor Ort. So werden nahtlose Zahlungsflüsse in einem Umfeld mit 24/7-Betrieb gewährleistet, ohne dass traditionelle Banköffnungszeiten eine Rolle spielen.

- Spesenkarten mit zentralem und automatisiertem Management für bei KMU anfallende Auslagen (z. B. integriert über Abacus)

- Online-Onboarding mit KYC/Identifikation als API-Modul

- Kartenausgabe mit Visa-Lizenz (inkl. White-Label)

- Kartenlösungen für Asylbewerber:innen (mit definierbaren Nutzungsprofilen). In Gesprächen mit Kantonen wird derzeit geprüft, ob und wie der Einsatz dieser Karten ausgestaltet werden kann – beispielsweise ob nur Zahlungen in Schweizer Franken erlaubt sind, ob die Nutzung im Ausland gesperrt ist oder ob Bargeldbezüge möglich sein sollen. Die Umsetzung stellt insbesondere im Bereich der Identifikation (KYC) gewisse Herausforderungen dar.

- Zahlungslösungen für Plattformanbieter oder Finanzintermediäre (z.B. im Bereich grenzüberschreitender Geldwechsel)

- Finanzlösungen für neue Geschäftsmodelle. (z.B. im Bereich Mitarbeiter Benefits)

- Diskussionen mit Krankenkassen und Asset Managern für White-Label-Produkte

Hingegen werden vorläufig keine Lösungen und Module im Bereich der Anlagen oder Kredite (z.B. BNPL) angeboten. Auch der Markenauftritt passt sich dem strategischen Wandel an: Statt in Rot tritt Yapeal künftig in Blau auf.

Basis: Eigene Plattform, FinTech-Lizenz, Visa-Membership

Yapeal hat früh auf technologische Eigenständigkeit gesetzt. Die Plattform wurde inhouse entwickelt, inklusive Zahlungsinfrastruktur, Konto- und Kartenmodulen sowie digitalen Identifikationsprozessen. Besonders wichtig ist dabei auch die Visa Principal Membership, die Yapeal erlaubt, eigene Karten herauszugeben.

Dank der FinTech-Lizenz ist Yapeal direkt FINMA-reguliert (keine SRO), darf aber keine Zinsen zahlen, darf nicht mit dem Geld «arbeiten» und bietet keine Einlagensicherung – das Kundengeld wird segregiert bei der SNB verwahrt. Im aktuellen Setup ist Yapeal entsprechend nicht die geeignete Adresse für Geschäftsmodelle, die einen Partner suchen, bei dem Kundengelder dauerhaft gehalten werden sollen – etwa im Fall einer neuen Smartphone-Bank für Privatkunden. Yapeal eignet sich vielmehr für Anwendungsfälle, bei denen der Fokus auf der Abwicklung von Transaktionen und dem kurzfristigen Durchlauf von Geldern liegt.

Ein zentraler Faktor von Yapeals Angebot ist die eigenentwickelte, cloudbasierte schweizerische Technologieplattform, die eine schnelle Anbindung von Embedded-Finance-Partnern im Bereich Zahlungsverkehr und Kartenlösungen ermöglicht. Firmenkunden profitieren zudem von einem nutzerfreundlich gestalteten voll digitalen Onboarding-Prozess (analog zum Privatkundengeschäft). Eine weitere Stärke liegt in der flexiblen Business-Kartenmanagement-Lösung: Unternehmen können Kartenprogramme eigenständig definieren, Limiten setzen und Karteninhaber erfassen – und so das Kartenmanagement exakt auf ihre Bedürfnisse abstimmen. Auch die Konditionen im Bereich der Kartenlösungen und den Interchange-Raten scheinen gut zu sein. Für gewisse Unternehmen mag auch das bereits integrierte Spesenlösungen wie Abaclik spannend sein.

Noch nicht profitabel, aber wachsendes Potenzial

Yapeal zählt heute rund 1’000 aktive Firmenkunden und ca. 10’000 frühere Privatkund:innen, die jedoch nicht mehr im Fokus stehen. Das Unternehmen ist noch nicht profitabel, baut aber Marketing und Vertrieb aus, um insbesondere im modularen Embedded-Finance-Segment weiter zu wachsen.

Ein mögliches nächstes Kapitel könnte eine Banklizenz sein – um auch Zinsen anbieten und grössere Volumen verarbeiten zu können oder zusätzlich eine vergleichbare Lizenz im europäischen Ausland (eMoney- / EMI-Lizenz) um das Wachstum zu unterstützen.

Fazit: Nischenfokus statt Massenmarkt

Das Beispiel von Yapeal zeigt, wie sich FinTechs im dynamischen Umfeld manchmal neu positionieren müssen: Vom ambitionierten B2C-Anbieter zu einer fokussierten Plattformstrategie im B2B-Bereich. Die FinTech-Lizenz, technologische Eigenständigkeit und modulare Struktur machen Yapeal zu einem interessanten Partner für Unternehmen, die Finanzdienstleistungen nicht selbst entwickeln, aber in ihren Modellen integrieren möchten.

Im Embedded-Geschäft ist aber insbesondere zu Beginn viel Geduld gefragt: Vom ersten Gespräch bis zur Umsetzung erster Anwendungsfälle vergehen häufig 18 bis 24 Monate. Viele Kunden haben anfangs weder ein klares Bild davon, was sie konkret benötigen, noch ein Verständnis dafür, welche Möglichkeiten ihnen offenstehen – entsprechend hoch ist der Bedarf an Beratung und gemeinsamer Konzeptentwicklung. Das Thema „Embedded Finance“ hat aber in der Schweiz definitiv an Schwung gewonnen, wie auch die kürzlich gegründet Swiss Embedded Finance Association zeigt.

Ein interessanter Nebenaspekt betrifft die FinTech-Lizenz selbst: Was ursprünglich gut gedacht war, stösst in der Praxis offenbar auf begrenzte Akzeptanz. Yapeal ist derzeit eines von nur vier Unternehmen in der Schweiz, das noch über eine solche Lizenz verfügt. Sie ermöglicht es zwar, zentrale Dienstleistungen im Bereich Kontoführung, Karten und Zahlungsverkehr im Rahmen von Embedded-Finance-Modellen anzubieten – allerdings mit Einschränkungen im Vergleich zu Instituten mit einer vollen Banklizenz. So fehlt etwa die Einlagensicherung, es dürfen keine Zinsen auf Einlagen gewährt werden, und die gesamten Kundeneinlagen sind auf maximal CHF 100 Millionen begrenzt. Zudem ist es untersagt, den Begriff „Bank“ in jeglicher Form der Geschäftskommunikation zu verwenden – auch nicht in Begriffen wie „Banking as a Service“.

19. Mai 2025

Nachhaltige Finanzierungen in der Schweiz: Wo stehen wir?

Direkt zum Download der Studie

Nachhaltige Immobilienfinanzierung: Wachstum mit Herausforderungen

Grüne Hypotheken sind eines der etabliertesten nachhaltigen Finanzierungsprodukte in der Schweiz. Banken gewähren Zinsrabatte für Immobilien, die hohe Energieeffizienzstandards erfüllen. Letztes Jahr waren es bereits 36.5% der untersuchten Banken (total 85), mit grünen Hypotheken in ihrer Produktpalette.… Mehr Informationen

Direkt zum Download der Studie

Nachhaltige Immobilienfinanzierung: Wachstum mit Herausforderungen

Grüne Hypotheken sind eines der etabliertesten nachhaltigen Finanzierungsprodukte in der Schweiz. Banken gewähren Zinsrabatte für Immobilien, die hohe Energieeffizienzstandards erfüllen. Letztes Jahr waren es bereits 36.5% der untersuchten Banken (total 85), mit grünen Hypotheken in ihrer Produktpalette.

Die durchschnittliche Zinsreduktion liegt bei 0.38 Prozentpunkten, mit Maximallaufzeiten von durchschnittlich 9.5 Jahren. Allerdings sind die Kriterien für grüne Hypotheken uneinheitlich: Während GEAK und Minergie fast immer als Standards anerkannt werden, gibt es keine allgemeingültige Definition. Dies erschwert die Vergleichbarkeit zwischen Banken. Die Hypotheken unterliegen in der Regel einem Maximalbetrag. Dieser liegt im Durchschnitt bei CHF 965’00.

Noch flexibler sind sogenannte grüne Renovationskredite, die gezielt nachhaltige Modernisierungen fördern, wie den Austausch fossiler Heizungen oder die Installation von Solaranlagen. Diese Kredite werden oft mit im Vergleich leicht höheren Zinsrabatten belohnt von 0.44 Prozentpunkten. Die durchschnittliche Maximallaufzeit ist mit 7.5 Jahren jedoch etwas kürzer.

| Grüne Hypotheken | Grüne Renovationskredite | ||

| Kreditmodell | Festhypothek | Festzinskredit | |

| Zinsreduktion | Mittelwert Median | 0.38 Prozentpunkte 0.35 Prozentpunkte | 0.44 Prozentpunkte 0.35 Prozentpunkte |

| Höchstlaufzeit | Mittelwert Median | 9.5 Jahre 10 Jahre | 7.5 Jahre 10 Jahre |

| Maximalbetrag | Mittelwert Median | CHF 965’000 CHF 625’000 | CHF 615’000 CHF 250’000 |

| Kreditbedingung | Messinstrument | GEAK oder Minergie Baustandard | Heizungsersatz, Solaranlage oder Photovoltaik |

Tabelle 1: Durschnittlicher nachhaltiger Immobilienkredit am Schweizer Markt

Zu Beginn der nachhaltigen Immobilienfinanzierungen waren die Produkte vor allem Privatkunden mit Einfamilienhäusern vorbehalten. Erst in den letzten Monaten beobachten wir, dass die Hypotheken auch für Mehrfamilienhäuser und Geschäftsliegenschaften angeboten werden. Die Maximalbeträge und Maximallaufzeiten schränken die Nutzung solcher Produkte aber dennoch ein.

Nachhaltige Unternehmenskredite: Noch ein Nischenmarkt

Während grüne Hypotheken in der Schweiz zunehmend etabliert sind, bleibt der Markt für nachhaltige Unternehmenskredite verhalten. Zwei Modelle dominieren: Sustainability-Linked Loans (SLL) und Green / Social / Sustainable Loans (GSSL).

Bei Sustainability-Linked Loans (SLL) ist die Kreditverzinsung an Nachhaltigkeitsziele gekoppelt. Erreicht ein Unternehmen definierte Kennzahlen (z. B. CO₂-Reduktion oder Verbesserung von ESG-Ratings), sinkt der Zinssatz. Je nach Ausgestaltung liegt die durchschnittliche Auswirkung auf die initiale Zinsmarge bei rund 5 Basispunkten.[1] Der Kredit ist nicht zweckgebunden und kann somit für die reguläre Betriebsfinanzierung verwendet werden. Dies hält den Überwachungsaufwand und die damit verbundenen Kosten tief.

Neben dem SLL gibt es noch Green / Social / Sustainable Loans (GSSL). Im Vergleich zu SLL sind GSSL noch weniger verbreitet und erreichten global nur einen Bruchteil des Kreditvolumens von SLL.[2] Diese Kredite sind zweckgebunden und dürfen nur für nachhaltige Projekte (z. B. erneuerbare Energien, soziale Infrastruktur) verwendet werden. Es wird empfohlen, mit externen Prüfstellen zusammenzuarbeiten, um sicherzustellen, dass die Kreditmittel zweckgebunden eingesetzt werden. Der klare Projektbezug schafft zwar Transparenz, ist aber in der Umsetzung wesentlich aufwendiger.

Nur wenige Banken (z. B. Zürcher Kantonalbank, UBS, Basler Kantonalbank) bieten SLL und GSSL proaktiv an auf ihren Websites an. Dabei machen sie keine Angaben zu den klaren Kreditanforderungen und -konditionen. In der Praxis richten sich die Kredite vorwiegend an Grosskunden und werden in Form von Konsortialkrediten vergeben. Für kleinere Unternehmen stimmt das Kosten-Nutzen-Verhältnis oft nicht.

Nachhaltige Unternehmenskredite haben Potenzial, sind aber in der Schweiz noch wenig etabliert. Mehr Transparenz und standardisierte Kriterien könnten das Wachstum fördern, indem dass sie auch für kleinere Unternehmen zugänglicher werden.

Volumen nachhaltiger Finanzierungen bleibt unbekannt

Das Volumen von nachhaltigen Finanzierungen kann aktuell nicht beziffert werden. Dies hat folgenden Hauptgrund. Viele der nachhaltigen Kredite werden unter Ausschluss der Öffentlichkeit vereinbart. Somit besteht keine Pflicht zur Offenlegung dieser Kredite und der Konditionen – weder für die Bank noch für die Kreditnehmerin. In der Europäischen Union kennt man seit Anfang 2024 die Green Asset Ratio (GAR). Sie beschreibt vereinfacht den Anteil des nachhaltigen Geschäfts an der Bilanzsumme. Damit könnten Banken theoretisch transparent miteinander verglichen werden. Wenn sie dafür jedoch das Volumen der oben beschriebenen Kredite summieren und ins Verhältnis zur Bilanzsumme stellen, so zeigt das nicht das effektive Bild. Solange noch konventionelle Kredite für nachhaltige Projekte vergeben werden (was auch in Zukunft erwartet wird), ist diese Klassifizierung unzureichend. Für die Einstufung der Kredite an Privat- und Firmenkunden bräuchten die Banken somit weitere Daten und eine einheitliche Definition. Daten, über welche sie bislang oft noch gar nicht verfügen und eine Definition, die in der Schweiz nicht existiert.

Fazit und Ausblick

Grüne Hypotheken sind inzwischen weit verbreitet, während Unternehmenskredite für Nachhaltigkeit noch in der Nische bleiben. Ein weiteres Wachstum des Angebots wird nicht erwartet, es fehlen klare Differenzierungsmerkmale. Die Angebote werden jedoch zunehmen auch für Geschäftskunden zugänglich sein, was deren realwirtschaftliche Wirkung erhöht.

Während der Fokus bislang auf der ökologischen Dimension lag, könnte die soziale Nachhaltigkeit – beispielsweise Finanzierungen für bezahlbaren Wohnraum oder nachhaltige Arbeitsplätze – stärker in den Mittelpunkt rücken.

Das Schweizer Angebot im Bereich der nachhaltigen Finanzierung hat sich in den letzten Jahren nur noch leicht verändert. Im nächsten Schritt müssten die bestehenden Angebote noch besser mit den Kundenbedürfnissen in Einklang gebracht werden, so dass diese für die Endkunden attraktiver werden. So wäre ein Volumenwachstum denkbar. Derzeit unterscheiden sich die Angebote noch zu wenig und die Bekanntheit der Produkte bei Finanzierungssuchenden ist zu klein.

[1] Loumioti & Serafeim, 2022

[2] Schiereck & Pohl, 2023

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Mai 2025

Open Banking in den USA: Was wir in der Schweiz vom Fall Plaid und Rule 1033 lernen können

Im Rahmen eines Research Sabbaticals halte ich mich derzeit in den USA auf und nutze die Gelegenheit, verschiedene Initiativen und (digitale) Produkte direkt vor Ort zu analysieren. In den letzten Tagen habe ich mich vertieft mit dem Thema Open Banking in den USA beschäftigt und dazu auch den Austausch mit Akteuren aus dem lokalen Ökosystem gesucht.… Mehr Informationen

Im Rahmen eines Research Sabbaticals halte ich mich derzeit in den USA auf und nutze die Gelegenheit, verschiedene Initiativen und (digitale) Produkte direkt vor Ort zu analysieren. In den letzten Tagen habe ich mich vertieft mit dem Thema Open Banking in den USA beschäftigt und dazu auch den Austausch mit Akteuren aus dem lokalen Ökosystem gesucht. Nachfolgend skizziere ich, wo das Thema aktuell steht – und welche Dynamik sich rund um Rule 1033 abzeichnet.

Was ist Rule 1033?

Rule 1033 basiert auf einer Bestimmung des Dodd-Frank Act und sieht vor, dass Verbraucher in den USA das Recht haben, ihre Finanzdaten strukturiert und sicher mit Drittanbietern zu teilen. Dabei geht es – im Gegensatz zu PSD 2 in Europa – nicht nur um Zahlungskonten, sondern auch um Kreditkarten, Sparkonten, Hypotheken und weitere Produkte. Im Zentrum steht die Forderung nach:

- Datensouveränität: Der Kunde entscheidet, wer Zugriff auf seine Daten hat.

- Standardisierten APIs: Keine Logins oder Screen Scraping mehr, sondern transparente, maschinenlesbare Schnittstellen.

- Mehr Wettbewerb: Kunden sollen von besseren Angeboten, personalisierter Beratung und niedrigeren Kosten profitieren.

Die Rule 1033 des Consumer Financial Protection Bureau (CFPB) trat am 17. Januar 2025 in Kraft. Die Umsetzung dieser Regelung erfolgt jedoch gestaffelt, basierend auf der Grösse der Finanzinstitute:

- 1. April 2026: Grösste Finanzinstitute mit Vermögenswerten von mindestens USD 250 Milliarden oder Nichtbanken mit Einnahmen von mindestens USD 10 Milliarden in den Jahren 2023 oder 2024.

- 1. April 2027: Mittlere Finanzinstitute mit Vermögenswerten zwischen USD 10 Milliarden und 250 Milliarden sowie alle anderen Nichtbanken.

- 1. April 2028: Finanzinstitute mit Vermögenswerten zwischen USD 3 Milliarden und 10 Milliarden.

- 1. April 2029: Finanzinstitute mit Vermögenswerten zwischen USD 1.5 Milliarden und 3 Milliarden.

- 1. April 2030: Kleinere Finanzinstitute mit Vermögenswerten zwischen USD 850 Millionen und 1.5 Milliarden.

Während Rule 1033 nun auch in den USA eine gesetzliche Grundlage für APIs schafft, bleibt Open Banking in der Schweiz ein freiwilliger Ansatz – getragen von Marktakteuren, nicht Regulatoren. Die USA bewegen sich damit von einem „Graubereich“ zu einem klaren Rechtsrahmen. In der Schweiz ist der Rechtsrahmen hingegen noch nicht entstanden.

Warum kommt Rule 1033 gerade jetzt? Der Fall von Plaid

Ein Grund ist das Versagen bestehender Datenzugriffsmodelle. Besonders prominent wurde dies im Fall der Firma Plaid. Und diesen Fall möchte ich noch kurz etwas ausführen, weil er (zumindest aus Schweizer Sicht) sehr interessant (und auch fast etwas unglaublich) ist.

Plaid, ein FinTech-Infrastruktur-Anbieter, hatte sich in den letzten Jahren zum Daten-Gatekeeper für Hunderte von Finanz-Apps entwickelt (z.B. Venmo oder Robinhood). Da es keine regulierten APIs gab, griff Plaid auf sogenanntes Screen Scraping zurück. Nutzer gaben ihre Bank-Zugangsdaten direkt bei Plaid ein. Plaid loggte sich in deren Namen ein, las Transaktionen, Salden, Kreditlimits – oft mehr, als die Nutzer realisierten. Insbesondere hatte Plaid offenbar Anmeldebildschirme gestaltete, die den echten Bank-Login-Seiten ähnelten, wodurch Nutzer unwissentlich ihre Bankzugangsdaten direkt an Plaid weitergaben (für mehr Infos, siehe zum Beispiel hier).

Der Protest folgte: Verbraucherschützer und Banken warfen Plaid intransparentes Verhalten vor. 2022 einigte sich das Unternehmen in einem Vergleich über USD 58 Millionen wegen unklarer Datennutzung und dem «Abgreifen von Zugriffsdaten» (Credential Harvesting). Obwohl diese Summe nicht unerheblich erscheint, könnte man auch argumentieren, dass sie im Vergleich zum potenziellen Ausmass des Datenschutzverstosses und der Anzahl betroffener Nutzer relativ gering ist. Es wird geschätzt, dass etwa 98 Millionen Nutzer betroffen waren, was bedeutet, dass der individuelle Ausgleich pro Nutzer vergleichsweise gering ausfiel.

Als Reaktion auf die Vorwürfe und den Vergleich hat Plaid Massnahmen ergriffen, um die Transparenz und Kontrolle für die Nutzer zu verbessern. Dazu gehört die Einführung des „Plaid Portals“, das es Nutzern ermöglicht, zu sehen, welche Apps Zugriff auf ihre Bankdaten haben, und diesen Zugriff bei Bedarf zu widerrufen.

Der Fall wurde zum Paradebeispiel dafür, warum es klare Regeln und APIs braucht.

Heute ist Plaid übrigens ein noch zentralerer Akteur im Bereich der Finanzdatenaggregation geworden und unterstützt zahlreiche Finanzanwendungen. Über 8’000 Finanzinstitute nutzen den Service von Plaid. Die Firma hat 900 Mitarbeitende. Robinhood, Coinbase, Vanmo, Chime oder Betterment und viele weitere bekannte FinTechs arbeiten alle eng mit Plaid zusammen. Interessant ist in diesem Zusammenhang auch die Beziehung zwischen Plaid und JPMorgan Chase. Aus anfänglicher Skepsis und Kritik wurde in der Zwischenzeit eine strategische Partnerschaft.

In den Anfangsjahren äusserte JPMorgan-CEO Jamie Dimon Bedenken hinsichtlich der Praktiken von Fintech-Unternehmen wie Plaid, insbesondere im Hinblick auf den Datenschutz und die Sicherheit der Kundendaten. Trotz dieser anfänglichen Spannungen unterzeichneten JPMorgan Chase und Plaid im Oktober 2018 eine Vereinbarung zur Nutzung sicherer APIs für den Datenaustausch. Diese Vereinbarung ermöglichte es Plaid, auf Kundendaten von JPMorgan über eine sichere Schnittstelle zuzugreifen. Im August 2021 schliesslich beteiligte sich JPMorgan Private Capital sogar an einer Finanzierungsrunde von Plaid.

Abbildung 1: Open Finance, Plaid und die USA (Bild generiert durch ChatGPT)

Neben Plaid gibt es mit Akoya auch eine Art b.link im US-Open-Banking-Ökosystem. Die Plattform wurde 2018 als Tochter von Fidelity gegründet und 2020 in ein unabhängiges Unternehmen überführt, das heute gemeinschaftlich von Fidelity, The Clearing House sowie elf grossen US-Banken wie JPMorgan Chase, Bank of America, Citi und Wells Fargo gehalten wird – mit dem Ziel, den sicheren und standardisierten Datenaustausch über APIs zu fördern.

Open Banking: Wo stehen die USA wirklich?

Bisher hinken die USA beim Open Banking gegenüber Europa hinterher. Während Europa mit PSD2 einen regulatorischen Rahmen geschaffen hat, war der US-Markt von proprietären Lösungen und inoffiziellen Zugriffswegen geprägt. Rule 1033 soll das nun ändern. Mit der Umsetzung dürfte sich das Ökosystem verändern:

- FinTechs bekommen legitimen Datenzugang – ohne rechtliche Grauzone.

- Banken müssen APIs bauen, was Infrastruktur-Investitionen erzwingt.

- Kunden gewinnen mehr Transparenz und Kontrolle.

Doch trotz des eigentlich klaren regulatorischen Signals bleiben noch Zweifel an der tatsächlichen Umsetzung. Denn mit dem Wechsel der politischen Führung – einschliesslich eines neuen Direktors an der Spitze des Consumer Financial Protection Bureau (CFPB) – ist derzeit noch etwas unklar, ob und wie die Regel in ihrer jetzigen Form bestehen bleibt. Auch ein laufendes Gerichtsverfahren in Kentucky, angestossen von Bankenlobbygruppen, stellt zentrale Elemente der Regel infrage – unter anderem die Zuständigkeit des CFPB, das Ausmass der Pflichten für Banken und die Möglichkeit zur Kostenumlage (mehr dazu hier).

Fazit

Die USA holen mit Rule 1033 – abhängig von der tatsächlichen Umsetzung – regulatorisch möglicherweise auf. Gleichzeitig könnten sie neue Benchmarks im Open-Banking-Design setzen, etwa durch den geplanten Fokus auf alle Kontotypen, nicht nur auf Zahlungskonten wie unter PSD2. Ob dieser Wandel tatsächlich eintritt, hängt derzeit jedoch weniger von der Technik als vielmehr von Politik und Justiz ab.

Schon jetzt lohnt sich aber ein genauer Blick auf das Angebot von Plaid, das zeigt, wie weitreichende Dateninfrastrukturen in den USA bereits funktionieren.

In Europa geht die aktuell diskutierte FiDA-Initiative (Financial Data Access Regulation) in eine ähnliche Richtung. Sie zielt auf den Übergang von Open Banking zu Open Finance – also den Zugriff auf eine deutlich breitere Palette an Finanzdaten, etwa zu Versicherungen, Hypotheken oder Sparplänen. Auch FiDA hat das Potenzial, Innovationen zu fördern, steht jedoch vor ähnlichen Herausforderungen: Der Erfolg hängt massgeblich von der Klärung offener Fragen und der praktischen Umsetzbarkeit ab.

Gerade aus Schweizer Perspektive ist es spannend zu beobachten, welche Use Cases, Plattformmodelle und Datenstrategien sich konkret im US-Markt entwickeln – insbesondere, wenn sie auch über den Zahlungsverkehr hinausreichen. Das könnte neue Impulse für WealthTech, Lending, Embedded Finance oder datengetriebene Beratung in der Schweiz liefern.

Kommentare

1 Kommentare

Ian Keates, CEO, Altoo AG

14. Mai 2025

As CEO of Altoo AG, a FinTech company based in Zug specializing in digital wealth management, I agree with your post Andreas. The introduction of Rule 1033 in the U.S., which provides for standardized and legally mandated access to financial data via APIs, is a significant step toward data sovereignty and fosters competition in the financial sector. At Altoo, we actively support the advancement of Open Banking and rely on secure, open interfaces and transparent data flows. We believe the adoption of clear frameworks, such as that created by Rule 1033, the EU FiDA, and the protocols established by the Open Wealth Association in Switzerland, are key to encourage innovation and will give clients more control over their financial data. The developments outlined in the blog post serve as an incentive to push forward the broader adoption in Switzerland of Open Banking – especially for all asset classes. Such a step will not only strengthen the competitiveness of the Swiss financial center but also provide genuine added value to clients. Ian Keates, CEO, Altoo AG

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Mai 2025

Die wichtigsten Erkenntnisse der Bank-IT und Sourcing-Studie 2025

Die IFZ Studie Bank-IT und Sourcing wurde anlässlich des IFZ Forums Bank-IT vom 8. Mai 2025 vorgestellt. Sie basiert auf über 30 Expertengesprächen sowie einer Umfrage, welche 45 Retailbanken beantwortet haben.

Verarbeitende Tätigkeiten gewinnen als Kernkompetenzen an Bedeutung

Im Vergleich zu den letzten Jahren zeigt sich eine interessante Verschiebung in der Wahrnehmung der Kernkompetenzen (vgl.… Mehr Informationen

Die IFZ Studie Bank-IT und Sourcing wurde anlässlich des IFZ Forums Bank-IT vom 8. Mai 2025 vorgestellt. Sie basiert auf über 30 Expertengesprächen sowie einer Umfrage, welche 45 Retailbanken beantwortet haben.

Verarbeitende Tätigkeiten gewinnen als Kernkompetenzen an Bedeutung

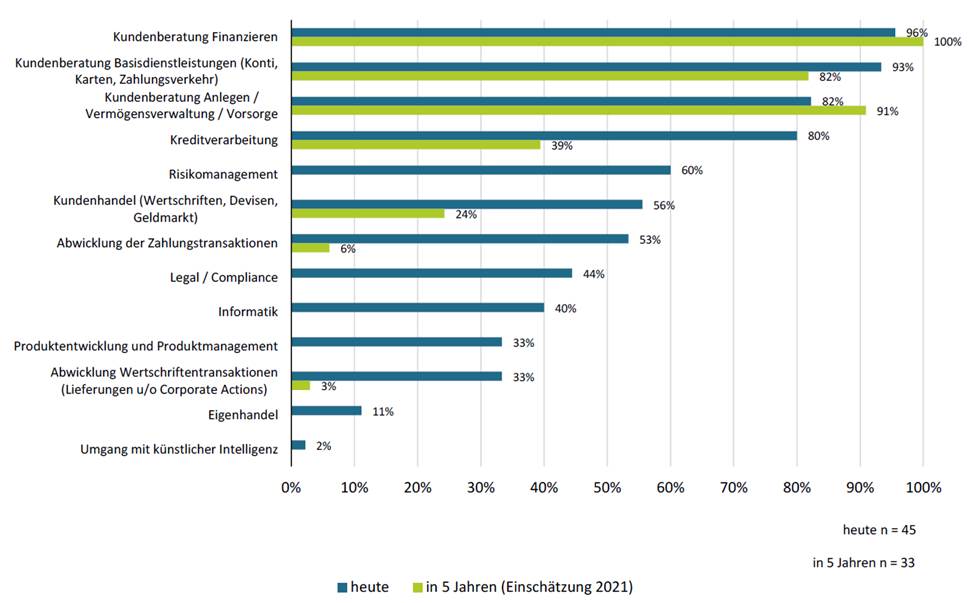

Im Vergleich zu den letzten Jahren zeigt sich eine interessante Verschiebung in der Wahrnehmung der Kernkompetenzen (vgl. Abbildung 1). Aus Sicht der Banken ist zwar die Kundenberatung weiterhin die dominierende Kernkompetenz, gleichzeitig sehen aber 80 Prozent der Banken auch die Kreditverarbeitung als Kernkompetenz. Ausserdem wurden auch andere verarbeitende Tätigkeiten wie die Abwicklung von Zahlungs- bzw. Wertschriftentransaktionen im Vergleich zu den Vorjahren häufiger als Kernkompetenz genannt. Speziell hervorzuheben ist die Informatik, die nun deutlich öfter als Kernkompetenz beurteilt wird, was vermutlich an der steigenden Bedeutung der IT generell, aber auch von Künstlicher Intelligenz (KI) liegt.

Abbildung 1: Einschätzung der Banken zu ihren Kernkompetenzen

Trend zu mehr Public Cloud Computing

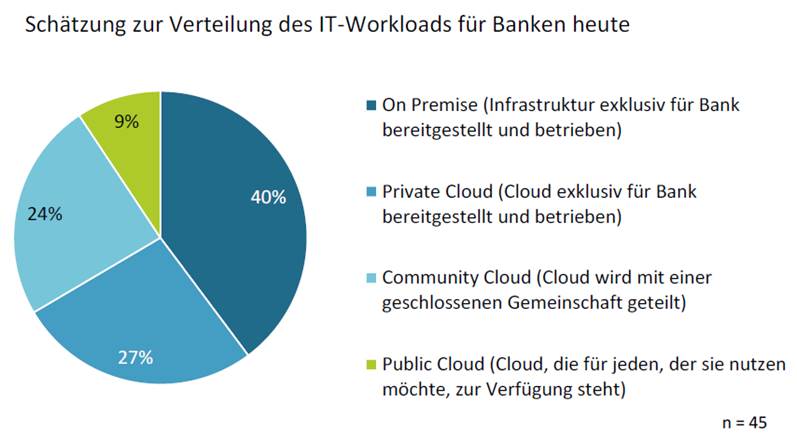

Gefragt nach der geschätzten Verteilung des IT-Workloads, gaben 40 Prozent der Banken an, Infrastruktur vor allem On Premise, also auf eigener bzw. exklusiv für die Bank bereitgestellter Infrastruktur zu betreiben (vgl. Abbildung 2). Private Cloud und Community Cloud haben heute einen vergleichbaren Anteil von 24 bzw. 27 Prozent. Der Public Cloud-Anteil wird aktuell auf neun Prozent geschätzt.

Die gleichen Banken prognostizieren, dass der Public Cloud-Anteil in den nächsten drei Jahren von neun auf 16 Prozent steigen wird. Dies zu Lasten des heutigen Anteils von On Premise Lösungen, die nach dieser Prognose von 40 auf 29 Prozent zurückgehen. Die Anteile von Private und Community Cloud würden mit jeweils 27 Prozent auf einem zu heute vergleichbaren Niveau verbleiben.

Abbildung 2: Schätzung zur Verteilung des IT-Workloads für Banken heute.

FINMA Rundschreiben 2023/1 als grösste regulatorische Herausforderung für Banken

Im diesjährigen Schwerpunktthema Risikomanagement im Outsourcing wurden Banken auch nach den grössten regulatorischen Herausforderungen gefragt. Hier zeigt sich ein klares Bild: das FINMA Rundschreiben 2023/1 zu operationellen Risiken und Resilienz beschäftig nahezu alle Banken stark. 94 Prozent der Banken nannten dieses Rundschreiben als sehr grosse oder zumindest grosse Herausforderung. Andere regulatorische Anforderungen wie das FINMA Rundschreiben 2018/3 zu Outsourcing oder das Datenschutzgesetz stellen für die meisten Banken aktuell keine sehr grosse Herausforderung dar. Eindeutig zeigt sich auch, dass die EU-Regularien wie der Digital Operational Resilience Act (DORA) für 95 Prozent der Banken keine oder nur eine geringe Herausforderung sind.

Zunehmende Bedeutung des Third-Party-Risk Managements

Zusammenfassend lässt sich für das Risikomanagement im Outsourcing, das Third-Party-Risk Management (TPRM), festhalten, dass das Thema zunehmend an Bedeutung für die Banken gewinnt. Zu den massgeblichen Treibern zählen: (1) Technologische Entwicklungen: Neue Technologien wie Cloudcomputing, Blockchain, KI und Quantum Computing beeinflussen einander, was deren Potentiale erhöht – aber auch deren Risiken gegenseitig verstärkt. (2) Fortschreitende Digitalisierung: Die zunehmende Automatisierung und Digitalisierung von Prozessen resultiert in immer höheren Erwartungen der Kundinnen und Kunden. Dies führt wiederum zu weiterer Digitalisierung und den Einsatz zusätzlicher digitaler Lösungen, was letztlich wieder die Risiken erhöht. (3) Stärkere Abhängigkeiten: Es zeigt sich, dass bei vielen Banken bzw. deren Lieferanten Lösungen im Einsatz sind, die von wenigen grossen Anbietern stammen. Dies erhöht die Abhängigkeit und damit auch die Risiken. (4) Steigende Cyberrisiken: Der Wettlauf zwischen neuen Sicherheitslösungen und neuen Möglichkeiten diese zu umgehen gewinnt – auch durch KI – an Intensität.

Die steigende Bedeutung des TPRM spiegelt sich auch im zunehmenden Interesse von Prüfgesellschaften und Regulatoren wider.

Banken setzen heute KI vor allem bei internen Prozessen ein

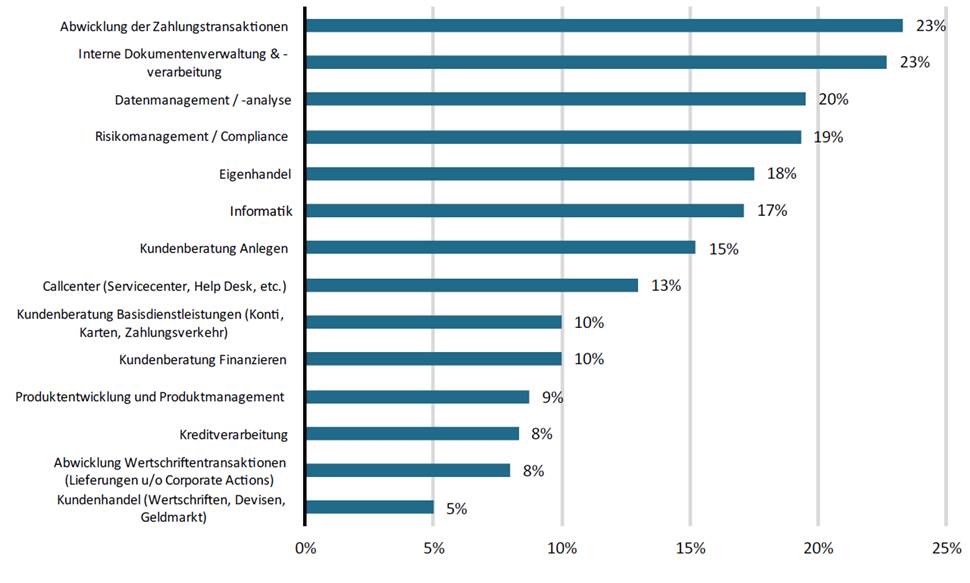

Aus der Umfrage geht hervor, dass knapp 70 Prozent der befragten Banken Künstliche Intelligenz (KI) aktiv einsetzen. Der Einsatz konzentriert sich derzeit vor allem auf interne Prozesse in Bereichen wie Zahlungsverkehr, Dokumentenverarbeitung oder Datenanalyse (Abbildung 3). Es zeichnet sich jedoch ein breiter Einsatz in allen Bereichen der Bank, namentlich auch bei der Kundeninteraktion ab.

Abbildung 3: Bereiche in denen Schweizer Banken aktuell KI einsetzen.

Unterstützung der Mitarbeitenden durch KI

Die Studie zeigt, dass Banken KI häufig für interne Anwendungen wie E-Mail-Antwortvorschläge, Datenaufbereitung oder Dokumentenverarbeitung nutzen, um Mitarbeitende zu entlasten. Besonders bei der Generierung von E-Mail-Antworten, Textzusammenfassungen und Übersetzungen kommt KI dabei vermehrt zum Einsatz. Solche Anwendungen ermöglichen es, repetitive Aufgaben effizienter zu bewältigen und schaffen so Freiraum für anspruchsvollere Tätigkeiten.

KI-Chatbots mit Grenzen

Aus der Studie geht ausserdem hervor, dass einige Banken bereits heute kundenseitige KI-Anwendungen einsetzen (wir haben in diesem Blog hier darüber berichtet KI bei der Migros Bank – Mehrwert für Kundinnen und Kunden sowie Mitarbeitende – IFZ Retail Banking Blog). Zwei Vorteile stehen dabei im Vordergrund: Erstens kann KI einfache Anfragen automatisiert beantworten und so Mitarbeitende entlasten. Zweitens lässt sich KI nahtlos in bestehende Kanäle wie E- oder Mobile-Banking integrieren. Besonders verbreitet sind Chatbots, die auf aktuelle Wissensdatenbanken der Banken zugreifen. Gerade bei heiklen Themen bleibt der Mensch im Moment aber noch unersetzlich («Human in the Loop»).

KI-Ausblick: Effizienzsteigerung, Personalisierung und Sicherheitsrisiken

KI wird das Bankgeschäft tiefgreifend verändern. Einerseits ermöglicht sie effizientere und qualitativ hochwertigere Prozesse, etwa bei der Kreditanalyse oder im Kundenservice. Andererseits eröffnet sie neue Möglichkeiten zur Personalisierung von Dienstleistungen durch die gezielte Auswertung von Kundendaten. Das kann die Kundenbindung deutlich stärken. Die damit einhergehenden wachsenden Sicherheitsrisiken erfordern von den Banken jedoch eine erhöhte Aufmerksamkeit und geeignete Massnahmen.

Fazit

Zusammenfassend sind die Autoren der Meinung, dass das Sourcing für Retailbanken ein wichtiges strategisches Instrument bleibt, wenn es darum geht, die Wertschöpfungskette der Bank sicher und effizient zu organisieren und Kunden einen breiten, qualitativ hochwertigen Service zu bieten.

Wenngleich aktuell verarbeitende Tätigkeiten wie die Kreditabwicklung von den Banken zunehmend als Kernkompetenz eingeschätzt werden, stellt sich die Frage, inwieweit diese eine von Kundinnen und Kunden wahrgenommene Differenzierung darstellt, oder ob sich hier in Zukunft nicht ein Outsourcing im Sinne einer Konzentration der Kräfte und zur Effizienzsteigerung anbietet.

Der KI-Trend lässt die Relevanz des Sourcings weiter steigen, da Banken für den Einsatz von KI in der Regel externe Anbieter (z. B. Cloud-, Beratungs- oder Prüfungsfirmen) einbinden. Mit der Relevanz des Sourcing nimmt auch die Professionalisierung im Sourcing zu. Dies zeigt sich im Aufbau spezialisierter Organisationseinheiten wie z.B. einem zentralen Third-Party-Risk Management. Auch von regulatorischer Seite steigt der Druck zu mehr Transparenz und einem professionellerem Risikomanagement im Outsourcing.

Die IFZ Studie Bank-IT und Sourcing 2025 ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Ein herzliches Dankeschön gilt unseren Platinsponsoren Accenture, Finnova, Inventx, KPMG und Swisscom sowie den beiden Goldsponsoren Aity und Credit Exchange, deren Unterstützung die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf: thomas.fischer@hslu.ch, urs.blattmann@hslu.ch oder joelmarco.ettlin@hslu.ch.

Kommentare

1 Kommentare

Beschleunigte Digitalisierung von Banken durch KI - IFZ Retail Banking Blog

15. September 2025

[…] Überblick über die weiteren Erkenntnisse aus der IFZ-Studie Bank-IT und Sourcing 2025 findet hier. Die Studie kann hier kostenfrei bezogen […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. April 2025

Finpension: Vom unbekannten Nischenplayer zum umfassenden Vorsorge- und Anlagespezialisten

Finpension ist ein Schweizer Finanzdienstleister mit Sitz in Luzern, gegründet im Jahr 2016. Das Unternehmen verfolgt das Ziel, mit digitalen und kosteneffizienten Lösungen zur finanziellen Unabhängigkeit im Bereich der Altersvorsorge beizutragen. Heute beschäftigt Finpension rund 25 Mitarbeitende.

Ursprung im B2B – Wachstum durch 3a und Freizügigkeit

Finpension startete ursprünglich mit einem klaren Fokus auf die Säule 1e, ein Vorsorgeprodukt für Unternehmen.… Mehr Informationen

Finpension ist ein Schweizer Finanzdienstleister mit Sitz in Luzern, gegründet im Jahr 2016. Das Unternehmen verfolgt das Ziel, mit digitalen und kosteneffizienten Lösungen zur finanziellen Unabhängigkeit im Bereich der Altersvorsorge beizutragen. Heute beschäftigt Finpension rund 25 Mitarbeitende.

Ursprung im B2B – Wachstum durch 3a und Freizügigkeit

Finpension startete ursprünglich mit einem klaren Fokus auf die Säule 1e, ein Vorsorgeprodukt für Unternehmen. Ein 1e Plan ermöglicht Pensionskassen-Versicherten, selber zu bestimmen, wie Lohnteile über CHF 136’080 angelegt werden. Versicherte können so die Anlagestrategie entsprechend ihrem Risikoprofil und Anlagehorizont individuell festlegen. Mit dem Fokus auf das B2B-Geschäft war das Unternehmen «unter dem Radar» der breiten Öffentlichkeit und der Medien. Erst mit dem Einstieg in das Geschäft mit der Säule 3a, den Freizügigkeitsstiftungen und seit kurzem auch in den Bereich der digitalen Anlagelösungen erfolgte der Sprung in den B2C-Markt. Dadurch hat auch die Bekanntheit von Finpension zugenommen.

In den Anfangsjahren bot Finpension zudem ausschliesslich wertschriftengestützte Anlagelösungen an – ohne Möglichkeit, Guthaben in Form von Cash zu halten. Das war zwar aus Sicht des Geschäftsmodells und der Kompetenzen von Finpension konsequent, zumal Finpension Strafzinsen von bis zu -0.85% auf bei Banken geparkte Gelder zahlen musste. Gleichzeitig war diese fehlende Möglichkeit aber für gewisse Zielgruppen unattraktiv.

Mit der Einführung klassischer Kontolösungen sowohl für die Säule 3a als auch für Freizügigkeitsgelder hat Finpension ihr Angebot in der Zwischenzeit erweitert. Seit dem 1. Oktober 2024 können Kundinnen und Kunden ihr Vorsorgevermögen flexibel anlegen: von einer rein zinsbasierten Cash-Lösung bis hin zu einer 100-prozentigen Aktienstrategie. Damit lässt sich die gesamte «Vorsorge-Klaviatur» individuell bespielen – ein bedeutender Schritt hin zu einer breiteren Zielgruppenansprache.

Ein bedeutender Meilenstein war auch der Erhalt der Wertpapierhaus-Lizenz im Frühling 2024. Diese erlaubt es Finpension, Kundengelder fürs Wertschriftengeschäft entgegenzunehmen und zu verwalten – ohne jedoch Kredite zu vergeben. Damit untersteht das Unternehmen ähnlichen aufsichtsrechtlichen Anforderungen wie klassische Banken, insbesondere in Bezug auf Risikomanagement, Geldwäschereiprävention und Compliance.

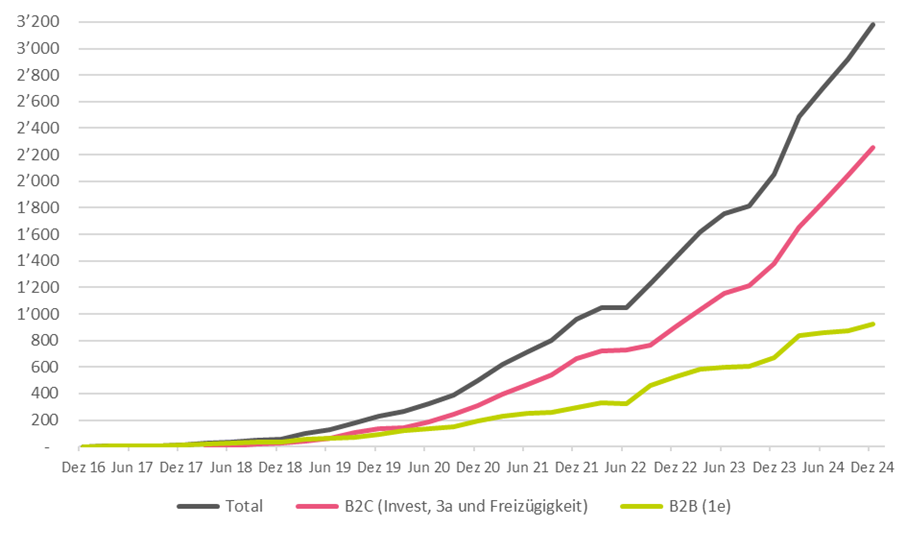

Entwicklung Kundenvermögen nach Kategorie

Abbildung 1 zeigt die Entwicklung der verwalteten Vermögenswerte bei Finpension von Ende 2016 bis Ende 2024, aufgeteilt nach den beiden Geschäftsbereichen B2C und B2B. Die Gesamtsumme der verwalteten Vermögen ist kontinuierlich – und wie ich persönlich finde: auch eindrücklich – gewachsen von nahezu null im Jahr 2016 auf knapp CHF 3.2 Milliarden per Ende 2024 (respektive per Ende März 2025: CHF 3.5 Milliarden). Besonders seit 2021 hat das Wachstum deutlich an Tempo gewonnen, mit sichtbaren Sprüngen in den Jahren 2022 und 2023.

Das ursprünglich erste Produktsegment der 1e-Vorsorge, das zum B2B gehört (grüne Linie), zeigt ein stetiges Wachstum, ist heute – volumenmässig – aber deutlich kleiner als der B2C-Bereich.

Das verwaltete Volumen der drei B2C-Produkte – der Freizügigkeitslösung (seit 2017), der 3a-Lösung (seit 2020) und der Anlagelösung für freies Vermögen (seit 2025) – hat sich in den vergangenen Jahren stark entwickelt und übersteigt dasjenige im B2B-Bereich mittlerweile um mehr als das Doppelte.

Die Freizügigkeitslösung verzeichnet ein konstantes Wachstum und ist zurzeit das volumenstärkste Produkt von finpension. Personen, die zum Beispiel bei einem Stellenwechsel ihre Pensionskasse verlassen, benötigen eine Anschlusslösung. Finpension bietet hier unter anderem eine Plattform für die einfache Eröffnung von Freizügigkeitskonten (inklusive Splitting auf zwei Konten) an.

Die Säule 3a von finpension verzeichnet derzeit ein exponentielles Wachstum. Haupttreiber sind die regelmässigen, jährlich wiederkehrenden Einzahlungen – im Gegensatz zur Freizügigkeitslösung, bei der das Kapital in der Regel einmalig übertragen wird. Verstärkt wird das Wachstum zudem durch einen markanten Kundenzuwachs: Innerhalb eines Jahres konnte finpension über 10’000 neue Kundinnen und Kunden gewinnen.

Seit Mai 2024 bietet Finpension auch eine Anlagelösung für freies Vermögen («Robo Advisor») im B2C-Markt an – und tritt damit in Konkurrenz zu etablierten Anbietern wie Selma und True Wealth. Der Eintritt in diesen Markt ist anspruchsvoller als im Vorsorgebereich: Die Kundschaft hat mehr Auswahl, die Wechselbereitschaft ist geringer und der Wettbewerb intensiv. Dennoch ist der Schritt strategisch sinnvoll, denn Finpension kann auf eine starke Basis im Bereich Säule 1e zurückgreifen – und somit auf vermögende Kundinnen und Kunden, die nach der Pensionierung eine passende Anlagelösung benötigen. Dieses Produkt befindet sich noch im Aufbau. Erste Zuflüsse sind erkennbar, das verwaltete Volumen ist jedoch – wenig überraschend – bislang noch gering.

Abbildung 1: Kundenvermögen nach Produktkategorie (Datenquelle: Finpension)

Anzahl Kunden und durchschnittliche Beträge

Tabelle 1 zeigt die durchschnittlichen Vermögen pro Finpension-Produkt per Ende März 2025. Insgesamt nutzen über 37’000 Personen die verschiedenen Angebote von Finpension.

Die Säule 3a verzeichnet die grösste Nutzerbasis. Da das durchschnittlich investierte Vermögen jedoch bei rund CHF 20’600 liegt, ist das Gesamtvolumen in diesem Segment derzeit noch tiefer als in der 1e-Vorsorge oder der Freizügigkeit.

In der Freizügigkeitslösung liegt das durchschnittliche Vermögen bei über CHF 391’000.

Die im vergangenen Jahr eingeführte digitale Anlagelösung für freies Vermögen weist ein durchschnittlichen Investitionsvolumen von rund CHF 20’500 auf. Wie oben erwähnt, befindet sich dieses Produkt noch in der Aufbauphase – sowohl das durchschnittliche als auch das gesamte verwaltete Vermögen dürften in den kommenden Monaten und Jahren weiter steigen. Dabei verfolgt Finpension das Ziel, nicht «nur» neues Kundengeld zu gewinnen, sondern vor allem auch bestehende Kundinnen und Kunden nach der Pensionierung langfristig zu begleiten und ihr Vermögen weiterhin zu verwalten.

Beim 1e-Produkt, das in Zusammenarbeit mit 483 Unternehmen angeboten wird, sind aktuell knapp 6’000 Versicherte aktiv. Mit einem durchschnittlichen Vermögen von CHF 167’000 pro Person beläuft sich das Gesamtvolumen auf rund CHF 1 Milliarde.

| Sparte | Verwaltete Vermögen | Produkt | Durchschnittliche Vermögen in CHF |

| B2C | 2’476’786’202 | Invest | 20’540 |

| 3a | 20’624 | ||

| Freizügigkeit | 391’710 | ||

| B2B | 1’000’849’593 | 1e | 167’394 |

Tabelle 1: Durchschnittsvolumen nach Geschäftsfeld B2C vs. B2B per 31.3.2025 (Datenquelle: Finpension)

Fazit

Finpension hat sich in den vergangenen Jahren zu einem relevanten Player im Schweizer Vorsorge- und Anlagemarkt entwickelt: Mit bald 40’000 Kundinnen und Kunden und einem verwalteten Vermögen von über CHF 3.5 Milliarden ist das Unternehmen inzwischen (volumenmässig) auf Augenhöhe mit etablierten Anbietern wie Viac oder Frankly – auch wenn diese zum Teil mehr Kundinnen und Kunden zählen. Das erklärte Ziel von Finpension ist es, das Wachstum weiter zu beschleunigen.

Trotz zunehmender Konkurrenz – etwa durch True Wealth mit einem attraktiven 3a-Zinsangebot von 0.75 % – gelingt es Finpension, kontinuierlich zu wachsen und dabei seit mehreren Jahren profitabel zu wirtschaften. Das spricht für ein robustes Geschäftsmodell und eine klare strategische Ausrichtung.

Aus meiner Sicht ist es besonders sinnvoll, die digitale Vermögensverwaltung für freie Gelder gezielt auf bestehende Kundengruppen auszurichten. Die enge Verbindung zu 1e-Versicherten bietet Finpension dabei die Chance, vermögende Kundinnen und Kunden auch über die Pensionierung hinaus zu begleiten – und das eigene Leistungsangebot Schritt für Schritt zu erweitern.

Spannend bleibt zudem die mittelfristig angestrebte Banklizenz und der damit verbundene geplante Einstieg ins Hypothekargeschäft. Um sich in diesem wettbewerbsintensiven Markt erfolgreich zu positionieren, wird es in den kommenden Jahren entscheidend sein, das organische Wachstum fortzusetzen, die Marke bekannter zu machen und die Positionierung auch ausserhalb der Vorsorge sichtbar zu machen.

Kommentare

1 Kommentare

Felix M.

30. März 2026

Top Anbieter! ⭐⭐⭐⭐⭐ Nach langem Vergleich ist finpension mein klarer Favorit: Bis zu 99% Aktienquote, super intuitive App und volle Flexibilität ohne starre Produkte. 🎁 Tipp: Nutze bei der Anmeldung den Code 9YXWMU, um eine 25 CHF Gebührengutschrift zu erhalten!

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. April 2025

90 Jahre Eigenkapital-Regulierung – und jetzt?

Der Bundesrat hat 2024 erste Vorschläge zur Verschärfung der Regulierung systemrelevanter Banken vorgelegt.[1] Im März 2025 unterstrichen Ständerat und Nationalrat im Zuge der Debatte über die Credit-Suisse-Krise die Bedeutung starker Eigenkapitalpuffer. Im Mai werden konkrete Anpassungen auf Gesetzes- und Verordnungsstufe erwartet.… Mehr Informationen

Der Bundesrat hat 2024 erste Vorschläge zur Verschärfung der Regulierung systemrelevanter Banken vorgelegt.[1] Im März 2025 unterstrichen Ständerat und Nationalrat im Zuge der Debatte über die Credit-Suisse-Krise die Bedeutung starker Eigenkapitalpuffer. Im Mai werden konkrete Anpassungen auf Gesetzes- und Verordnungsstufe erwartet. Ein zentraler Punkt: Ausländische Beteiligungen sollen stärker mit Eigenkapital unterlegt werden. Gemäss Eidgenössischem Finanzdepartement (EFD) soll dies auf Gesetzesstufe erfolgen. Sogar eine Volksabstimmung wäre damit nicht ausgeschlossen.[2]

Damit lässt sich festhalten: Zwar legt fast jedes Land auf der Welt Mindestkapitalanforderungen für Banken fest.[3] Doch eine so breite und intensive öffentliche Diskussion wie derzeit in der Schweiz ist selten. Soeben ist das Buch Capital in Banking erschienen, das die Entwicklung der Eigenkapitalregulierung in der Schweiz, Grossbritannien und den USA historisch beleuchtet (Link zum Download bei Cambridge University Press).

Die Funktionen von Eigenkapital

Obwohl sich die Bankensysteme in den letzten zwei Jahrhunderten stark verändert haben, ist die grundlegende Rolle des Eigenkapitals gleichgeblieben. Einerseits soll Eigenkapital unerwartete Verluste über eine bestimmte Zeit absorbieren und somit die Widerstandsfähigkeit von Banken stärken. Andererseits soll es Vertrauen bei Kunden und Investoren schaffen und so das Risiko von Bankenpaniken reduzieren. Neben dem Kapital tragen auch staatliche Garantien, Einlagensicherung, Regulierung und vorsichtige Geschäftsführung wesentlich zum Vertrauen in Banken bei. Seit dem 19. Jahrhundert haben sich vor allem die staatlichen Garantie-Elemente wie explizite und implizite Staatsgarantien, Einlagensicherung sowie die Finanzmarktregulierung und Vorgaben der Rechnungslegung stark weiterentwickelt. Gleichzeitig sanken die Eigenkapitalquoten (vereinfacht berechnet als Eigenkapital / Bilanzsumme) bei Grossbanken markant: von 27 % im Jahr 1900 auf 8 % (1950), 5 % (2000) und 3 % vor der Finanzkrise. Seither sind sie wieder auf 7 % gestiegen (2023, siehe hier).

Die ersten Ansätze in der Regulierung: 1935-1981

Als Folge der Grossen Depression in den 1930er Jahren wurden die Schweizer Banken mit dem Bankengesetz und der Bankenverordnung von 1934/35 erstmals auf nationaler Ebene reguliert.[4] In Bezug auf die Eigenmittel legte das Bankengesetz (Art. 4) folgendes fest:

«Die Banken haben dafür zu sorgen, dass ein angemessenes Verhältnis besteht zwischen ihren eigenen Mitteln und ihren gesamten Verbindlichkeiten.»

Die Definition von Eigenkapital und Verbindlichkeiten sowie konkrete Mindestquoten wurden in der Bankenverordnung festgehalten. Die Unterscheidung des Detaillierungsgrads nach Gesetzes- und Verordnungsstufe war bewusst gewählt. Sie gab dem Bundesrat, verantwortlich für Anpassungen auf Verordnungsstufe, grosse Ermessenspielräume in der Ausgestaltung der Eigenmittelanforderungen (im Gegensatz zum Gesetz, welches vom Parlament verabschiedet werden musste).

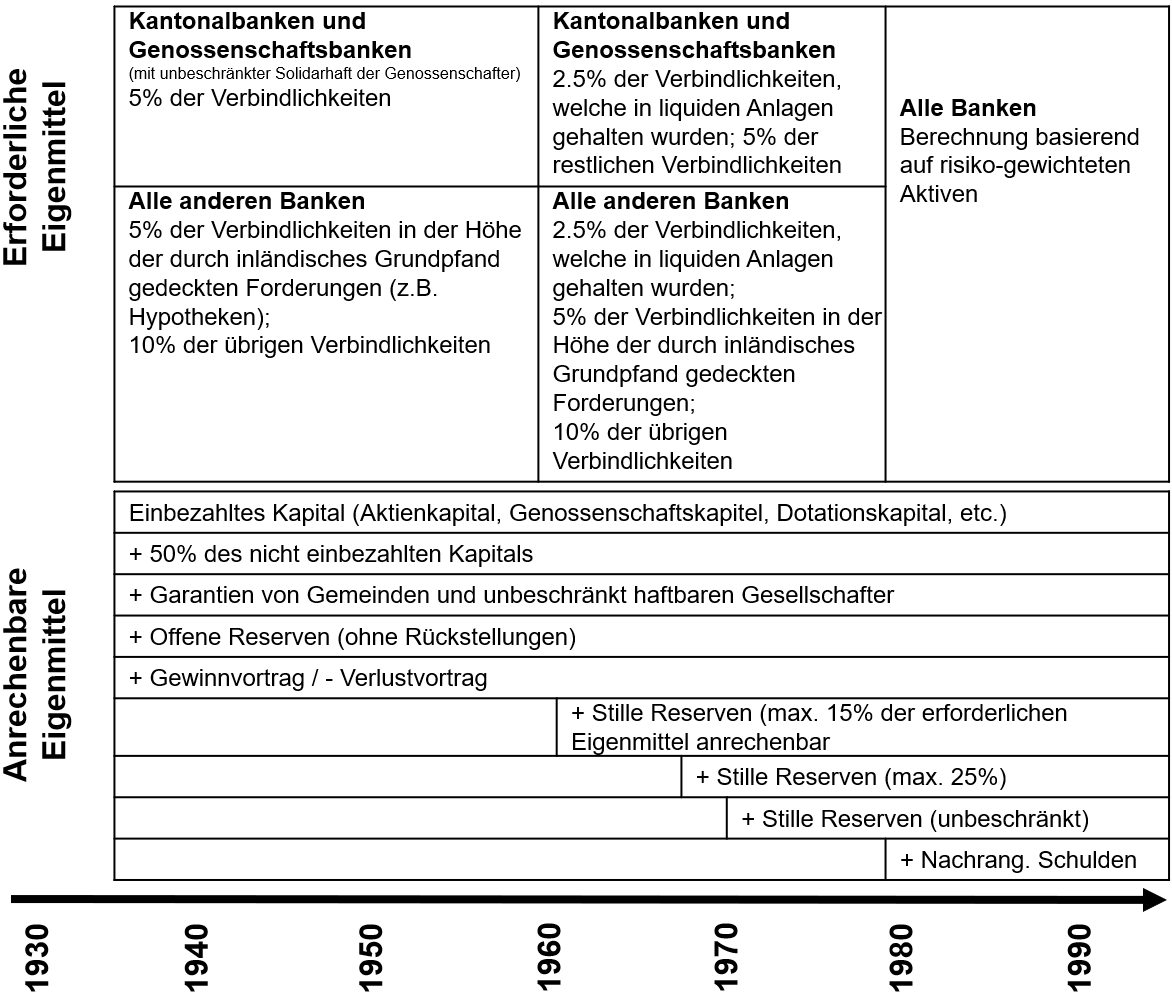

Abbildung 1 zeigt die wesentlichsten Anpassungen in der Eigenmittelregulierung unterteilt in erforderliche Eigenmittel (regulatorische Mindest-Quoten) und anrechenbare Eigenmittel (Definition von Eigenkapital aus regulatorischer Sicht).

Ab 1935 galten für Kantonal- und Genossenschaftsbanken Mindestanforderungen von 5 %. Dieser Prozentsatz wurde an der Bilanzsumme abzüglich Eigenmittel gemessen. Für andere Banken lagen die Anforderungen leicht höher. Die 5% galten nur für das Volumen der Verbindlichkeiten, welchen durch Grundpfand besicherte Aktiven gegenüberstanden. Für die restlichen Verbindlichkeiten galt die Mindestquote von 10 Prozent. Die prozentualen Anforderungen wurden 1961 durch eine Anpassung der Bankenverordnung leicht reduziert, in dem für Verbindlichkeiten, welchen liquide Anlagen gegenüberstanden, weniger Eigenmittel gehalten werden mussten.

Die Definition der anrechenbaren Eigenmittel wurde ab 1961 schrittweise ausgeweitet. Zunächst wurden stille Reserven anerkannt, ab 1981 auch nachrangige Anleihen. Hintergrund war, dass einige Grossbanken ab Ende der 1950er-Jahre die Anforderungen nicht mehr erfüllten. Die Anpassungen ermöglichten es ihnen, die Vorgaben trotz starkem Wachstum einzuhalten. Im Gegensatz zu heute erfolgten die Änderungen ohne öffentliche Debatte und wurden auf Verordnungsebene durch den Bundesrat oder durch Anpassungen von Rundschreiben durch die damalige Eidgenössische Bankenkommission möglich.

Abbildung 1: Wesentliche Entwicklungen in der Eigenkapital-Regulierung

Das Modell von 1935 kannte also bereits eine Abstufung nach Risiken auf der Aktivseite der Bilanz. Schon 1935 war der Grundgedanke, dass Bankrisiken (z.B. risikoreiche Handelsfinanzierungen und industrielle Grossprojekte vs. Liquidität und Hypotheken) ein entsprechendes Eigenkapital gegenüberstehen soll. Es gab jedoch noch keine Modelle, welche entsprechende Risiken fassbar machen konnten. So hielten die Experten des Bundes, welche mit der Gesetzesentwicklung betraut waren, 1934 fest:

«Nun ist es an sich unmöglich, einen Massstab für die Schätzung des Risikos zu finden; es lässt sich nicht ablesen, wie die Temperatur an Thermometer.»[5]

Risikogewichtung und der Weg zu Basel I (1988)

Was 1934 noch unmöglich war, wurde 1981 umgesetzt. Die Bankrisiken wurden quantifiziert. Dazu wurden die Aktiven in 15 Kategorien unterteilt. Jeder Kategorie wurde ein Mindest-Prozentsatz an Eigenmittel zugeordnet. Dieses Modell war eine logische regulatorische Weiterentwicklung, die bereits niedrigere Quoten für hypothekarisch besicherte Aktiven (ab 1935) oder liquide Aktiven (ab 1961) vorsah.

1988 einigten sich die Mitgliedstaaten des Basler Bankenausschusses (BCBS) auf eine internationale Harmonisierung der Eigenmittelvorgaben. Die sogenannten Basel-I-Richtlinien wurden in der Schweiz 1991 und 1994 eingeführt. Anders als im früheren Schweizer Modell basierte Basel I auf Risikogewichten: Aktiven wurde nicht mehr direkt ein Eigenmittelprozentsatz, sondern ein Risikogewicht zugeordnet. Risikoreiche Aktiven wie Unternehmensaktien erhielten ein Gewicht von 100 %, risikoarme wie Liquidität eines von 0 %. Die so gewichteten Aktiven wurden mit 8 % multipliziert – das ergab die geforderten Eigenmittel.

Anpassungen der Eigenmittelregulierung haben Entwicklung des Bankenplatzes beeinflusst

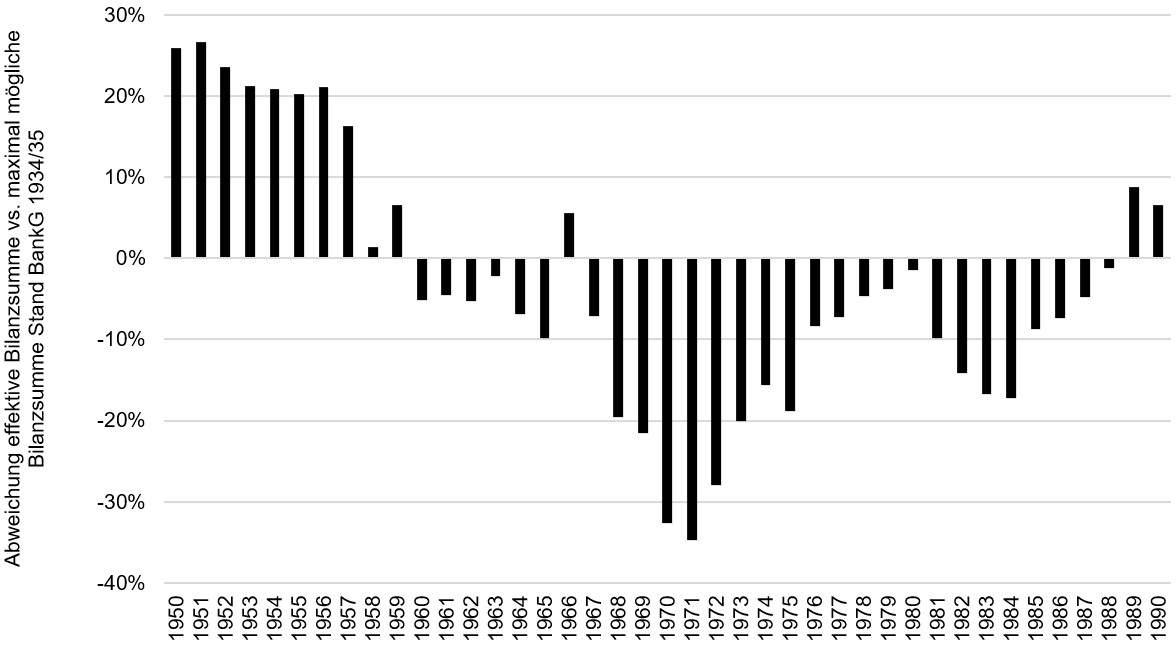

Auf den ersten Blick mögen Anpassungen bei den Eigenmittelanforderungen technisch wirken. Auswertungen für die Periode von 1950 bis 1990 zeigen aber, dass sie für die Entwicklung der Grossbanken sehr zentral waren. Auf Basis der Mindestkapitalquoten von 1935 sowie den Eigenmitteln lässt sich errechnen, wie hoch die Bilanzsummen der Grossbanken maximal hätten sein dürfen aus einer regulatorischen Perspektive (Regulierung Stand 1935). Diese hypothetisch maximale Bilanzsumme basierend auf dem Regelwerk 1935, welches auf die ganze Periode von 1950 bis 1990 angewendet wird, lässt sich mit den effektiven Bilanzsummen vergleichen. Sind die Bilanzvolumina der Grossbanken höher als die hypothetische Bilanzsumme, war dies nur dank den regulatorischen Anpassungen ab 1961 möglich. Abbildung 2 zeigt, dass das Wachstum der Grossbanken ab 1961 stark limitiert gewesen wäre. Beispielsweise hätte die Bilanzsumme der Grossbanken 1965 im Durchschnitt 10% tiefer sein müssen, hätte es keine regulatorischen Anpassungen gegeben. Im Jahr 1971 hätten die Bilanzsummen sogar 35% tiefer liegen müssen. Ohne regulatorische Anpassungen bei den Eigenmittel-Anforderungen hätten die Grossbanken somit ihre Bilanzvolumina nicht so stark ausdehnen können. Konkret: die Internationalisierung der Grossbanken und das damit verbundene Wachstum ab den 1960er Jahren wäre in dieser Geschwindigkeit nicht möglich gewesen ohne Anpassungen in der Eigenmittelregulierung.

Abbildung 2: Abweichung der effektiven Bilanzsumme der Grossbanken von der aus regulatorischer Sicht möglichen Bilanzsumme (Stand 1935)

Fazit

Die Berechnung der erforderlichen Eigenmittel wurde seit 1935 nicht nur detaillierter, sondern auch wesentlich komplexer. Das ist primär Ausdruck eines regulatorischen Lernprozesses: Schon in den 1930er-Jahren war das Ziel, Kapitalanforderungen risikobasiert zu gestalten – nur fehlten damals die technischen Möglichkeiten.

Gleichzeitig zeigt der historische Rückblick eine starke Pfadabhängigkeit in der Regulierung: Anpassungen folgten meist aus dem jeweiligen Zeitkontext – etwa durch Wachstum, Wettbewerb oder Krisen getrieben. Die bestehende Regulierung wurde stets weiterentwickelt, ohne das Regulierungsmodell ganz grundsätzlich zu hinterfragen. Dabei hätten internationale Finanzkrisen – etwa in den 1980er-Jahren oder die globale Finanzkrise von 2007/08 – Gelegenheiten für grundlegende Neuausrichtungen geboten. Anders die jüngste Krise: Die von der Credit Suisse ausgelösten Regulierungsanpassungen finden auf nationaler Ebene statt. Grossbanken operieren aber in einem hochgradig internationalen Umfeld. Die Spielräume der Regulierung beschränken sich deshalb auf Verschärfungen des bestehenden internationalen Rahmens (Basel III mit „Swiss Finish“).

Die Frage, wie viel Eigenmittel Banken halten müssen, hat sich von einer technischen Diskussion unter Spezialisten zu einer breit geführten politischen Diskussion gewandelt. Dies, obwohl die Komplexität der Eigenmittelregulierung noch nie höher war. Bei all den Diskussionen über Prozentsätze sollte jedoch der Blick auf das Wesentliche nicht verloren gehen: Relevant ist primär das verantwortungsvolle Management von Banken. Mehr Kapital hilft vor allem dann, wenn es auch zu Verhaltensänderungen im Management führt. Denn im Fall von langanhaltenden Verlusten ist kein Kapital unendlich.

Das Buch ist erschienen bei Cambridge University Press. Es ist dank Open Access Förderung des Schweizerischen Nationalfonds kostenlos als PDF verfügbar. In gedruckter Form ist es im Buchhandel und direkt bei Cambridge University Press verfügbar (85 GBP).

[1] Bundesrat (2024). Bericht des Bundesrates zur Bankenstabilität, veröffentlicht am 10. April 2024. Online: https://www.efd.admin.ch/de/tbtf-bericht

[2] NZZ (2025). Eigenkapitalregeln für die UBS: Das Parlament oder gar das Volk soll entscheiden. Von Hansueli Schöchli, 25.02.2025. Online: https://www.nzz.ch/wirtschaft/lex-ubs-zu-den-eigenkapitalregeln-kann-vor-das-volk-kommen-ld.1872679. Zur Intensität der Diskussion, siehe z.B. NZZ am Sonntag (2025). Kampf ums Kapital. Von Zoé Baches, Beatrice Bösiger, 30.03.2025. Guido Schätti, Online: https://www.nzz.ch/wirtschaft/ubs-contra-kks-wie-die-grossbank-und-die-finanzministerin-von-verbuendeten-zu-gegnern-wurden-ld.1877205

[3] Lediglich 5 von 158 untersuchten Ländern hatten keine Mindestanforderungen für Eigenkapital bei Banken. The World Bank (2019), Bank Regulation and Supervision Survey. Online: https://www.worldbank.org/en/research/brief/BRSS

[4] Bundesgesetz über die Banken und Sparkassen vom 8. November 1934, 1934; Vollziehungsverordnung zum Bundesgesetz über die Banken und Sparkassen vom 26. Februar 1935, 1935.

[5] Eidgenössisches Finanz- und Zolldepartement (1934). Bericht über die statistischen Grundlagen für die Aufstellung der Ausführungsbestimmung zu Art. 10 des Entwurfes zu einem Bundesgesetz über die Banken und Sparkassen vom 2. Februar 1934. Eidgenössisches Finanz- und Zolldepartement. Schweizerisches Bundesarchiv: E6520A#1000/1059#5*, S. 4.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. April 2025

Kryptowährungen bei der ZKB: Ein erster Blick hinter die Kulissen

Warum engagiert sich die ZKB im Bereich Digital Assets?

Die Zürcher Kantonalbank (ZKB) ist überzeugt davon, dass digitale Vermögenswerte («Digital Assets») eine zentrale Rolle in der zukünftigen Finanzmarktinfrastruktur spielen werden. Die Distributed-Ledger-Technologie (DLT) wird dabei eine Schlüsselrolle einnehmen. Die Bank hat bereits früh das Potenzial dieser Entwicklung erkannt und in mehreren Projekten mitgewirkt: Sie ist Mitglied der SDX (SIX Digital Exchange), war bereits an der Emission digitaler Bonds beteiligt und hat unter anderem beim Helvetia-Projekt der Schweizerischen Nationalbank sowie beim «Deposit Token»-Projekt der Schweizerischen Bankiervereinigung (SBA) mitgewirkt.… Mehr Informationen

Warum engagiert sich die ZKB im Bereich Digital Assets?

Die Zürcher Kantonalbank (ZKB) ist überzeugt davon, dass digitale Vermögenswerte («Digital Assets») eine zentrale Rolle in der zukünftigen Finanzmarktinfrastruktur spielen werden. Die Distributed-Ledger-Technologie (DLT) wird dabei eine Schlüsselrolle einnehmen. Die Bank hat bereits früh das Potenzial dieser Entwicklung erkannt und in mehreren Projekten mitgewirkt: Sie ist Mitglied der SDX (SIX Digital Exchange), war bereits an der Emission digitaler Bonds beteiligt und hat unter anderem beim Helvetia-Projekt der Schweizerischen Nationalbank sowie beim «Deposit Token»-Projekt der Schweizerischen Bankiervereinigung (SBA) mitgewirkt.

Aus Sicht der ZKB sind Kryptowährungen der erste Bereich im Kontext Digital Assets, der sich zur Umsetzung im realen Betreib eignet. Die ZKB nutzt das Angebot von Kryptowährungen auch, um Erfahrungen zu sammeln und das Potenzial in Bezug auf Crypto Custody und Trading sowie den Ausbau der eigenen Infrastruktur zu nutzen. Ziel ist es, damit frühzeitig Fähigkeiten im Bereich der digitalen Finanzinfrastruktur aufzubauen. Dabei geht es nicht nur um kurzfristige Geschäftsmöglichkeiten, sondern auch um eine langfristige strategische Positionierung.

Die starke Bonität und Reputation der ZKB wirkt dabei als starkes Vertrauenssignal, insbesondere im Bereich sicherer Verwahrung von digitalen Vermögenswerten (Secure Custody). Die Bank verfolgt den Ansatz, alle Services aus einer Hand anzubieten – von der Verwahrung über den Handel bis hin zur technischen Infrastruktur.

B2B-Modell und institutionelle Nachfrage

Die ZKB hat auch das Ziel, ihre Leistungen an andere Akteure im B2B-Markt anzubieten. So konnte die ZKB in diesem B2B-Bereich bereits mit der Thurgauer Kantonalbank (TKB) einen Kunden gewinnen, für den sie als Custodian auftritt. Auch die Krypto-Trades der TKB laufen über die Infrastruktur der ZKB.

Gleichzeitig gibt es auch im institutionellen Umfeld eine wachsende Nachfrage nach Kryptowährungen. Über die für professionelle Kunden zugängliche eWealth-Plattform können ebenfalls Trades über die ZKB abgewickelt werden. Neben Family Offices zeigen auch Banken und Vermögensverwalter (eVV) zunehmendes Interesse.

Bisherige Nutzung und Nutzungsprofile

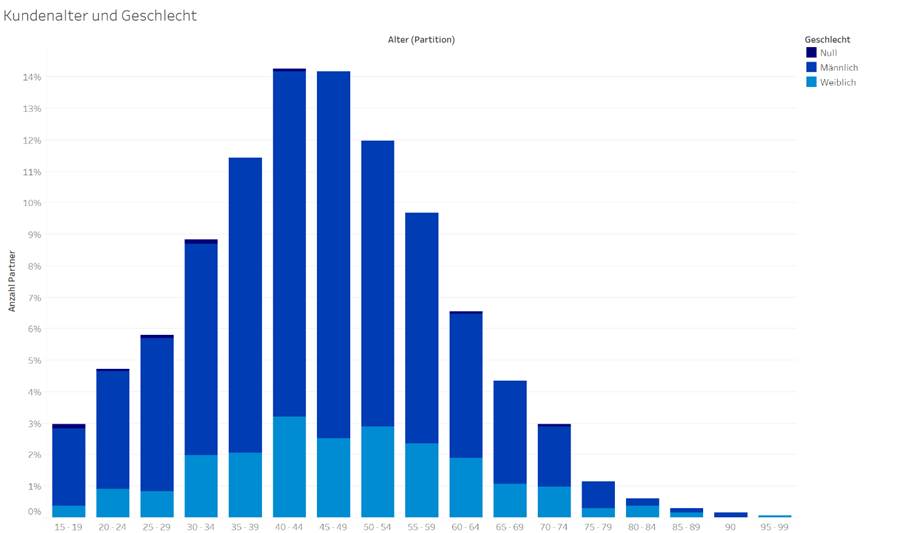

Abbildung 1 zeigt die Verteilung der derzeitigen Kundschaft nach Alter und Geschlecht. Wie bereits in unserer gemeinsam mit PostFinance durchgeführten Studie festgestellt, sind auch bei der ZKB in sämtlichen Alterskategorien deutlich mehr Männer als Frauen in Krypto-Anlagen investiert.

Die Entwicklung der Kundenanzahl liegt dabei im Bereich der Erwartungen der ZKB, die Transaktionsvolumina sind bis anhin höher ausgefallen als erwartet.

Die Altersverteilung entspricht in weiten Teilen den Ergebnissen unserer repräsentativen Umfrage, zeigt jedoch einige interessante Abweichungen vom «typischen» Schweizer Bild. Ähnlich ist die Situation in der Generation Y. Sowohl gemäss Umfrage als auch gemäss den bisherigen Daten der ZKB ist vor allem die Generation Y (30–45 Jahre) am häufigsten in Kryptowährungen investiert. Im Unterschied zur «Gesamtbevölkerung» ist jedoch auffällig, dass bei der ZKB auch die etwas ältere Generation X (insbesondere die 45- bis 49-Jährigen) stark in den beiden derzeit verfügbaren Kryptowährungen Bitcoin und Ether engagiert ist. Noch bemerkenswerter: Personen im Alter zwischen 50 und 60 Jahren – also am oberen Ende der Generation X – investieren bei der ZKB häufiger in Krypto-Anlagen als die jüngere Generation Z (unter 30 Jahre). In der breiten Bevölkerung hingegen ist die Generation Z etwas stärker in Krypto-Anlagen investiert als die Generation X.

Abbildung 1: Kundenalter und Geschlecht bei der ZKB (Quelle: ZKB)

Geographisch ist der überwiegende Teil der Kundschaft im Kanton Zürich wohnhaft. Darüber hinaus gibt es aber auch ziemlich viele Kundinnen und Kunden, welche in den Kantonen Aargau oder Zug wohnhaft sind. Zudem gibt es vereinzelte Krypto-Investoren, welche in weiteren Regionen und Kantonen wohnhaft sind. Bemerkenswert ist zudem, dass 40 Prozent der Kryptokunden neu ein Depot bei der ZKB eröffnet haben.

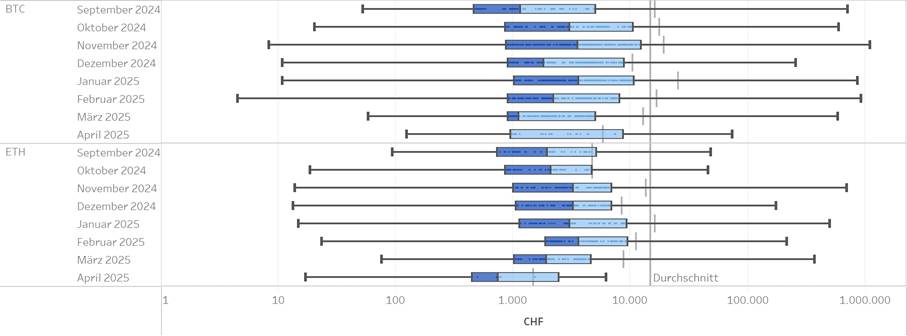

Das durchschnittliche Transaktionsvolumen liegt bei ca. CHF 15’000 (der Median wohl deutlich tiefer) und ist in den vergangenen Monaten leicht, aber kontinuierlich angestiegen (vgl. Abbildung 2). Gelegentlich werden auch deutlich grössere Transaktionen verzeichnet – vereinzelt im sechs- bis siebenstelligen Bereich.

Rund 81 Prozent des Transaktions-Volumens und 88 Prozent des Bestandesvolumens ist in Bitcoin, die anderen 19 respektive 12 Prozent in Ether investiert.

Nicht nur das durchschnittliche Volumen, sondern auch die Anzahl aktiver Kundinnen und Kunden hat sich bislang stetig und konstant erhöht.

Abbildung 2: Durchschnittliche Transaktionen nach Krypto und Monat

Die Handelsaktivität konzentriert sich vor allem auf Bürozeiten. Am Wochenende liegt das Volumen bei rund 25 bis 30 Prozent des durchschnittlichen Tagesvolumens unter der Woche.

Gemäss ZKB stiess die Mitteilung im Mobile Banking über den Kryptohandel auf aussergewöhnlich hohes Interesse im Vergleich zu anderen Informationskampagnen auf dem gleichen Kanal.

Bezogen auf die bisherige ZKB-Kryptokundschaft lässt sich festhalten, dass rund 75 % Prozent dieser Personen überwiegend Mobile Banking nutzen, etwa 20 Prozent primär auf E-Banking setzen und rund 5 Prozent beide Kanäle in etwa gleich häufig verwenden.

Aktueller Stand und geplante nächste Schritte beim ZKB «Krypto-Projekt»

Derzeit sind bei der ZKB Transfers von bestehenden Krypto-Vermögenswerten («Transfer In» und «Transfer Out») noch nicht möglich. Auch der Onboarding-Prozess ist aktuell noch manuell und papierbasiert. Beides soll aber geändert werden.

Des Weiteren bietet die ZKB derzeit weder Anlageberatung noch Mandatslösungen im Bereich Digital Assets an.

Um das Angebot weiter auszubauen, arbeitet die Bank dazu an weiteren Initiativen (z.B. Ausbau der B2B-Community; Einführung zusätzlicher Kryptowährungen, funktionale Erweiterungen wie Staking- und Transfer-Funktionalitäten

Fazit

Mit dem Einstieg in den Handel von Kryptowährungen hat die Zürcher Kantonalbank im September 2024 ein klares Signal gesendet: Die grösste Kantonalbank der Schweiz positioniert sich – wie auch andere Kantonalbanken oder Swissquote und PostFinance – aktiv im wachsenden Feld der digitalen Vermögenswerte. Dabei geht es nicht nur um das Angebot für Endkundinnen und -kunden, sondern auch um den Aufbau einer Infrastruktur und das Nutzen der DLT.

Betreffend Kundenanzahl sowie dem Angebot selbst gibt es (nach allerdings auch erst sechs Monaten) noch Potenzial, die Entwicklung liegt jedoch im Rahmen meiner Erwartungen – sowohl in Bezug auf Volumen als auch auf die Anzahl Nutzerinnen und Nutzer. Besonders bemerkenswert ist der hohe Anteil an älteren Anlegerinnen und Anlegern, was auf ein gewisses Vertrauen in das Angebot und die Marke ZKB hinweist.

Auch die Ambitionen im B2B-Bereich sowie die schrittweise Erweiterung des Angebots – etwa durch zusätzliche Kryptowährungen, Transfer-In/-Out-Funktionen oder Staking – verdeutlichen, dass die ZKB das Thema strategisch und mit langfristiger Perspektive angeht. Das aktuelle Krypto-Angebot bildet dabei eine gute Ausgangsbasis, um relevantes Know-how im Unternehmen aufzubauen und sich gezielt auf zukünftige Anwendungsfälle in einer zunehmend tokenisierten Finanzwelt vorzubereiten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

7. April 2025

Bankkontakt im digitalen Zeitalter: Wie oft suchen Schweizerinnen und Schweizer noch das persönliche Gespräch?

Zur Beantwortung dieser Frage haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt.… Mehr Informationen

Zur Beantwortung dieser Frage haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1]

Dabei zeigen wir auf, wie häufig Kundinnen und Kunden in den vergangenen zwölf Monaten mit ihrer Hauptbank in Kontakt standen (nicht im Fokus waren dabei Self-Service Dienstleistungen wie z.B. Zahlungen oder Kontostandsabfragen via E- und Mobile Banking). Wir unterscheiden die Kontakte nach zwei Dimensionen: Zum einen nach dem Ort der Kontaktaufnahme (physisch in der Filiale vs. ortsunabhängig über digitale Kanäle oder telefonisch), zum anderen nach der Komplexität des Anliegens (einfache Anliegen wie Bargeldbezüge, Fremdwährungswechsel oder Adressänderungen vs. beratungsintensive Themen wie Hypotheken, Anlagen oder Vorsorge).

Kundenkontakt für einfache Anliegen

Die Abbildung 1 zeigt die Anzahl der Kontakte mit der Hauptbank für einfache Bankgeschäfte (z. B. Bargeldbezug, Fremdwährungsgeschäfte) in den vergangenen zwölf Monaten. Die Kontakte sind in zwei Kategorien unterteilt: Filialbesuche (grüner Balken) und digitale beziehungsweise telefonische Interaktionen (blauer Balken). Wie die Graphik aufzeigt, variiert die durchschnittliche Anzahl an Kontakten nach Geschlecht, Alter, Sprachregion, Bildung, Vermögen, Einkommen und Bankbeziehung.

Abbildung 1: Anzahl Kontakte mit der Hauptbank in den letzten zwölf Monaten für einfache Geschäfte (physisch in Filiale vs. ortsunabhängig)

Insgesamt geben die Befragten an, durchschnittlich 5.1-Mal in den vergangenen zwölf Monaten mit der Bank in Kontakt gewesen zu sein für einfachere Anliegen. Zwei von drei Kontakten haben dabei in der Filiale stattgefunden.

Männer nutzen sowohl Filialen (3.5 Besuche) als auch den digitalen und telefonischen Touchpoint (1.9 Kontakte) etwas häufiger als Frauen. Bei den Altersgruppen zeigt sich, dass die Generation Z mit 2.8 Besuchen die geringste Filialnutzung aufweist, während die Babyboomer mit 4.3 Besuchen am häufigsten persönlich in eine Filiale gehen. Gleichzeitig nutzen Babyboomer mit 2.1 Kontakten auch den telefonischen Kanal stärker als jüngere Generationen.

In der italienischsprachigen Schweiz (I-CH) ist die Nutzung physischer Bankfilialen besonders hoch. Mit durchschnittlich 4.7 Filialbesuchen innerhalb der letzten zwölf Monate weisen Kundinnen und Kunden dieser Region die intensivste persönliche Interaktion mit ihrer Bank auf. Im Gegensatz dazu zeigt sich in der deutschsprachigen Schweiz (D-CH) und der Westschweiz (W-CH) eine deutlich geringere Nutzung des persönlichen Kontakts. Der telefonische Kanal wird gemäss Aussage der Befragten in den drei Regionen ähnlich häufig verwendet.

Auch Bildung, Vermögen und Einkommen beeinflussen das Nutzungsverhalten von physischen (Bankfiliale) und ortsunabhängigen Kanälen für einfachere Geschäfte erheblich. Personen mit einem tieferen oder mittleren Bildungsstand besuchen häufiger Filialen für einfache Geschäfte (3.7 Besuche) als Personen mit einem Tertiärabschluss (2.9 Bankbesuche). Ein ähnlicher Trend zeigt sich beim Vermögen: Kundinnen und Kunden mit weniger als CHF 20’000 Vermögen nutzen Bankfilialen mit 4.1 Besuchen deutlich häufiger als wohlhabendere Personen mit einem Vermögen von über CHF 100’000 (3.3 Filialkontakte pro Jahr). Ein vergleichbares Muster zeigt sich beim Einkommen. Personen mit einem Einkommen unter CHF 25’000weisen mit 4.8 Filialbesuchen die höchste persönliche Banknutzung auf und greifen auch vergleichsweise häufig auf telefonische Kanäle zurück (2.3 Kontakte pro Jahr). Im Gegensatz dazu haben Personen mit einem Einkommen über CHF 150’000die geringste Filialnutzung mit nur 2.4 Besuchen, nutzen jedoch digitale oder telefonische Kanäle überdurchschnittlich oft (2.1 Kontakte). Dies zeigt, dass wohlhabendere Kundinnen und Kunden ihre einfacheren Bankgeschäfte bevorzugt ortsunabhängig erledigen, während einkommensschwächere Gruppen weiterhin stark auf den persönlichen Kontakt in der Filiale setzen.

Als weiteres gibt es auch interessante Unterschiede zwischen den Bankengruppen (Hausbank). Am meisten geben Kundinnen und Kunden von Grossbanken an, mit ihrer Bank für einfache Geschäfts zu interagieren – sowohl in Filialen als auch per Telefon. Nur Kundinnen und Kunden von Kantonalbanken geben an, noch häufiger in die Filialen zu gehen als die Kundschaft der Grossbank(en).

Im Gegensatz dazu ist die Kundschaftvon Raiffeisenbanken am zurückhaltendsten, wenn es um ortsunabhängige Interaktionen geht. Sie haben im Durchschnitt 3.0 Filialkontakte, nutzen jedoch mit 1.1 telefonischen Kontakten alternative Kommunikationswege seltener als Kundinnen und Kunden anderer Banken. Ein ähnliches Muster kann man bei Kundinnen und Kunden erkennen, welche PostFinance als Hauptbank angeben.

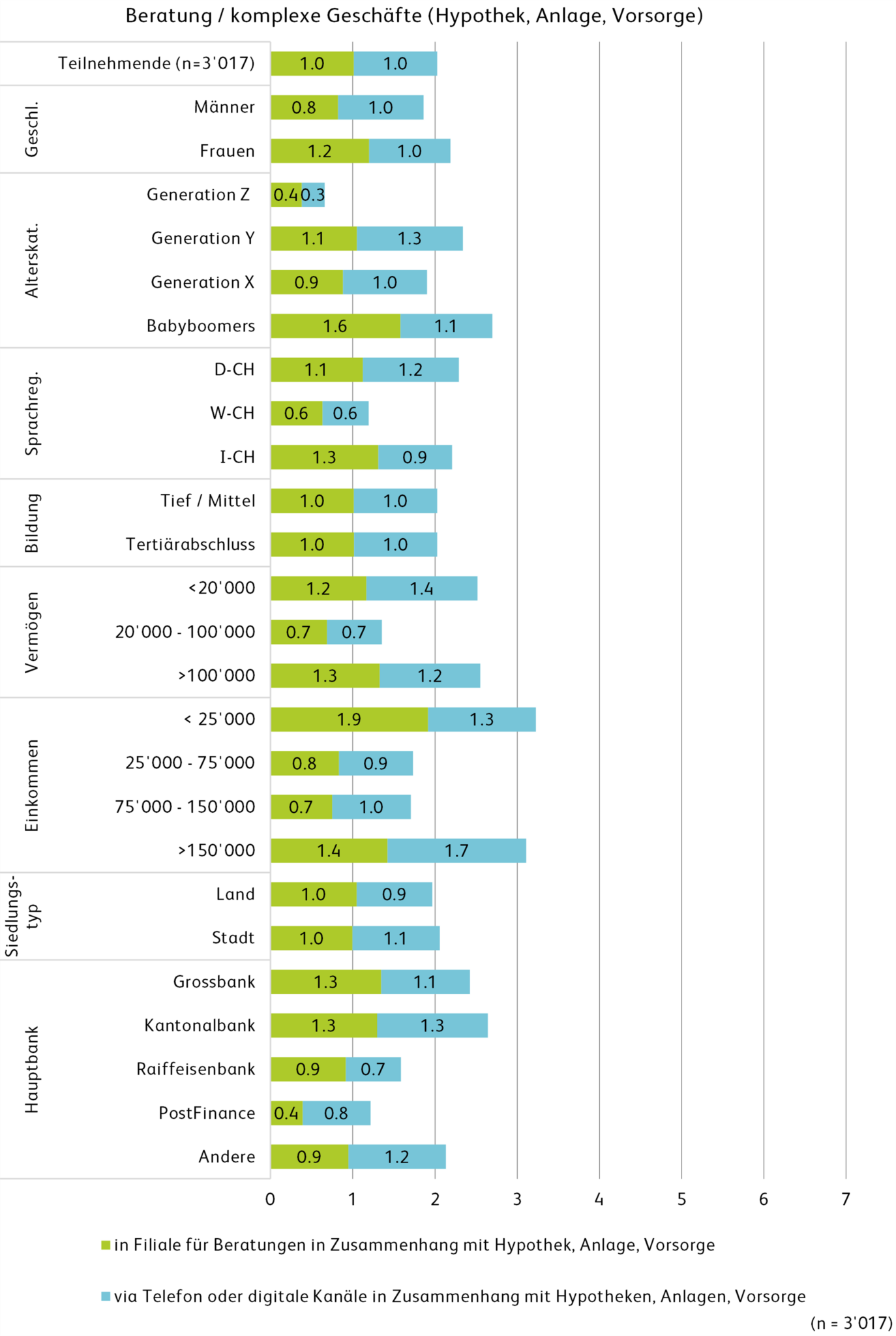

Abbildung 2 zeigt auf, wie häufig die Befragten in den vergangenen zwölf Monaten für komplexe Geschäfte, wie beispielsweise Hypotheken, Anlagen oder Vorsorgefragen, mit Ihren Banken in Kontakt standen.

Abbildung 2: Anzahl Kontakte mit der Hauptbank in den letzten zwölf Monaten für komplexere Geschäfte (physisch in Filiale vs. ortsunabhängig)

Insgesamt haben die Befragten in den vergangenen zwölf Monaten durchschnittlich zwei Mal Kontakt gehabt mit ihren Kundenberaterinnen und -beratern für komplexere Geschäfte.

Die Resultate zeigen, dass Frauen für diese Geschäfte die persönliche Beratung in einer Filiale etwas häufiger nutzen als Männer. Betrachtet man die Altersgruppen, zeigt sich, dass die Generation Z am seltensten ein Gespräch mit Banken hat – wohl vor allem, weil diese Generation noch wenig Kontakt hat zu Hypotheken, Vorsorge oder Anlagen. Im Gegensatz dazu nehmen Babyboomer verhältnismässig oft eine persönliche Beratung in der Filiale in Anspruch.

Auch in den verschiedenen Sprachregionen sind Unterschiede erkennbar. In der Deutschschweiz und der italienischen Schweiz ist die Filialberatung häufiger als in der Westschweiz, wo die Werte am niedrigsten ausfallen.

Als weiteres zeigen sich auch Unterschiede nach der Hauptbank. Kundinnen und Kunden von Kantonalbanken setzen am meisten auf Filialberatungen, gefolgt von jenen der Grossbanken. Raiffeisenbank-Kunden nutzen persönliche Beratung etwas seltener. Auffällig aber wenig überraschend ist die Situation bei PostFinance, deren Kundinnen und Kunden Filialberatungen nur selten in Anspruch nehmen.

Fazit

Self-Service Dienstleistungen wie E-Banking und Mobile Banking gewinnen nach wie vor weiter an Wichtigkeit. Unsere Umfrage-Analysen zeigen aber, dass viele Kundinnen und Kunden weiterhin regelmässig den direkten Kontakt zu ihrer Bank suchen, sei es persönlich auf der Filiale oder ortsunabhängig via Telefon, E-Mail oder andere digitale Kanäle. Im vergangenen Jahr erfolgten im Schnitt rund fünf persönliche Interaktionen für einfache Bankgeschäfte, während für komplexere Anliegen wie Hypotheken, Anlagen oder Vorsorgethemen durchschnittlich zwei persönliche Gespräche geführt wurden.

Physische Bankfilialen werden von Personen mit tieferen Einkommen und Vermögen etwas häufiger besucht, derweil die ortsunabhängigen Kanäle (digital, Telefon) von Personen mit höheren Einkommen und Vermögen häufiger genutzt werden.

Diese Ergebnisse verdeutlichen, dass der persönliche Kontakt zur Bank nach wie vor eine wichtige Rolle spielt, selbst in einer zunehmend digitalisierten Finanzwelt mit erweiterten Self-Service-Optionen. Für Banken ergeben sich bei diesen Interaktionen Chancen, um mit den Kundinnen und Kunden ins Gespräch zu kommen.

Allerdings ist bei der Interpretation der Analyse Vorsicht geboten. Die Daten basieren auf subjektiven Einschätzungen der Kundinnen und Kunden und nicht auf realen Transaktions- oder Besuchsdaten. Es handelt sich also um eine Selbsteinschätzung der Bevölkerung, die von der tatsächlichen Häufigkeit der Besuche abweichen kann.

[1] Die Befragung erfolgte quotengesteuert, mit einer Überrepräsentation der italienischsprachigen Schweiz für die Sicherstellung von Mindestgrössen der einzelnen Teilstichproben. Sämtliche Auswertungen wurden danach gewichtet, um der Bevölkerungsverteilung zu entsprechen.

Kommentare

1 Kommentare

Welche Anleger legen in welche Finanzprodukte an? - IFZ Retail Banking Blog

18. August 2025

[…] Für die entsprechende Untersuchung haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1] […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. März 2025

Bankkunden und ihre Berater: Eine Analyse von Betreuung und Zufriedenheit

Die (persönliche) Betreuung von Kundinnen und Kunden ist ein zentraler Aspekt im Bankgeschäft. Kundenbeziehungen schaffen Vertrauen und Sicherheit in einem für viele Personen komplexen und zunehmend auch digitalisierten Finanzumfeld. Doch wie werden die Kundinnen und Kunden von Banken in der Schweiz überhaupt betreut und wie zufrieden sind diese mit der Betreuungssituation?… Mehr Informationen

Die (persönliche) Betreuung von Kundinnen und Kunden ist ein zentraler Aspekt im Bankgeschäft. Kundenbeziehungen schaffen Vertrauen und Sicherheit in einem für viele Personen komplexen und zunehmend auch digitalisierten Finanzumfeld. Doch wie werden die Kundinnen und Kunden von Banken in der Schweiz überhaupt betreut und wie zufrieden sind diese mit der Betreuungssituation?

Zur Beantwortung dieser Frage haben wir in Zusammenarbeit mit PostFinance eine Umfrage über ein Marktforschungsinstitut durchgeführt. Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen im Alter von 18 bis 74 Jahren. Die Befragung wurde im Juli 2024 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.[1]

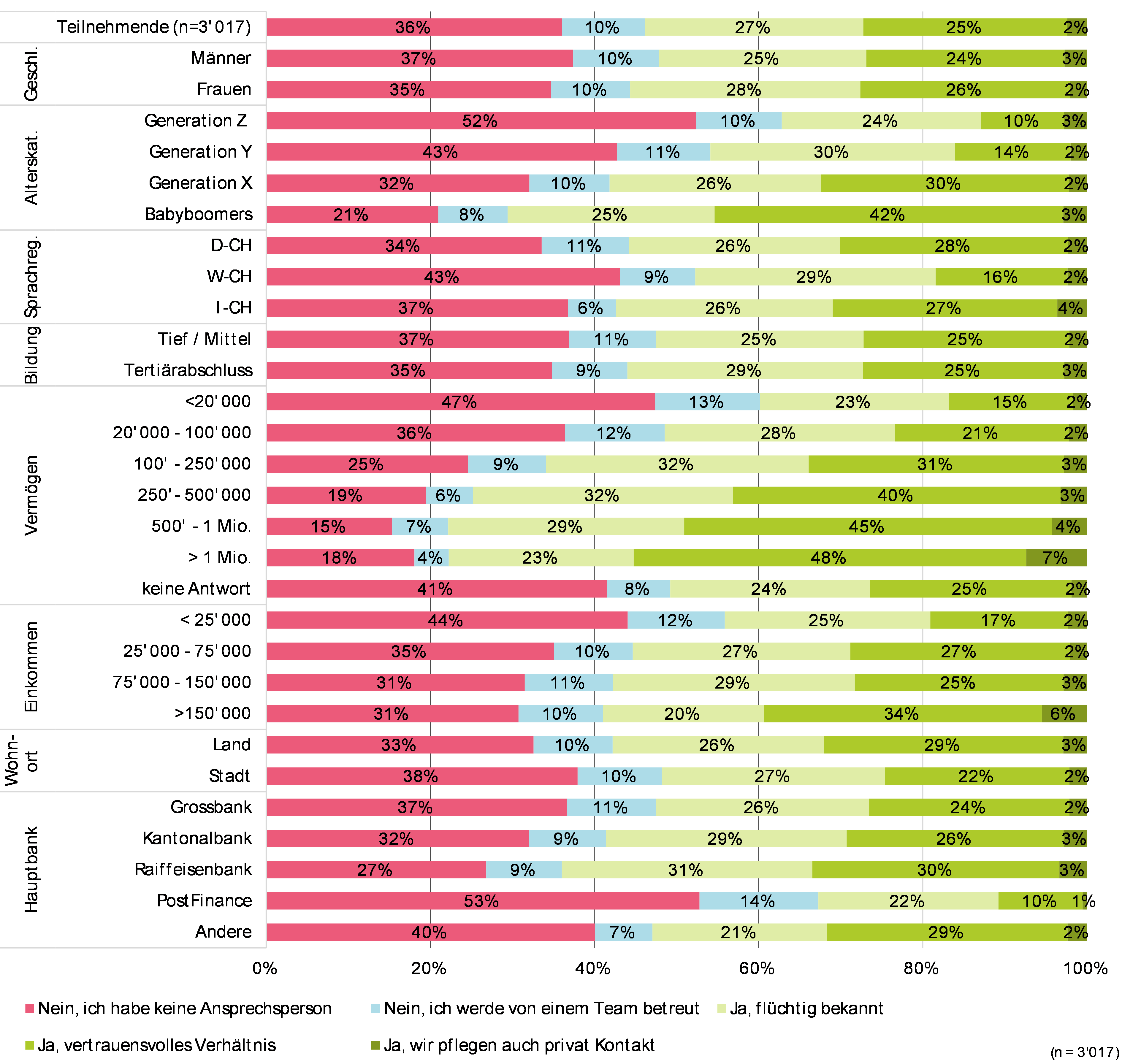

Mehr als jede zweite Person in der Schweiz hat eine persönliche Ansprechperson bei der Bank

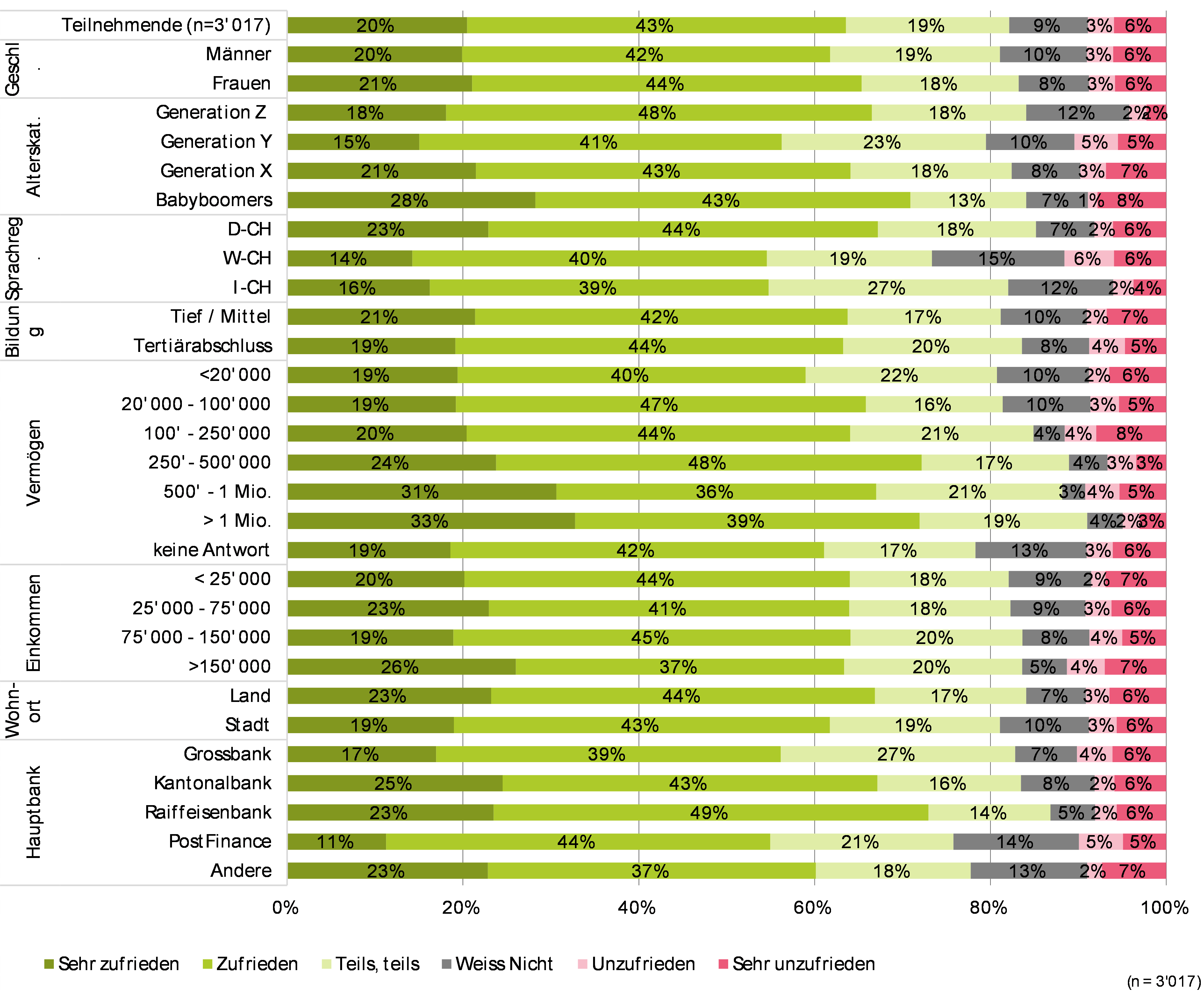

Die Ergebnisse zeigen einige Unterschiede in der Betreuungssituation, abhängig von Geschlecht, Altersgruppen, geografischer Herkunft, Einkommen und Lebenssituation, wie Abbildung 1 zeigt.

Abbildung 1: Ansprechperson für Bankkundinnen und Bankkunden in der Schweiz (Frage: Haben Sie eine persönliche Ansprechperson bei Ihrer Hauptbank?)

Die wichtigsten Beobachtungen sind wie folgt:

- Gesamtbild: Insgesamt haben 36 Prozent der Befragten keine persönliche Ansprechperson bei ihrer Bank. 10 Prozent werden von einem Team betreut. 27 Prozent der Befragten geben an, dass ihnen ihr Bankberater oder ihre Bankberaterin flüchtig bekannt ist. 25 Prozent der Befragten pflegen ein vertrauensvolles Verhältnis zu ihrer Kundenberaterin oder ihrem Kundenberater. 2 Prozent geben an, auch privat Kontakt mit den Kundenberaterinnen zu haben. In der Summe haben somit 54 Prozent der Kundinnen und Kunden eine persönliche Ansprechperson.

- Einkommen und Vermögen: Personen mit niedrigem oder mittlerem Einkommen beziehungsweise mit geringerem Vermögen geben häufiger an, keine persönliche Ansprechperson bei ihrer Bank zu haben, als Menschen mit höherem Einkommen und Vermögen. So geben beispielsweise knapp die Hälfte der Personen mit einem Vermögen von über CHF 1 Million an, ein vertrauensvolles Verhältnis zum ihrem Bankberater oder ihrer Bankberaterin zu pflegen. Erstaunlicherweise geben aber auch 31 Prozent der Personen mit einem jährlichen Einkommen von über CHF 150’000 oder 18 Prozent der Personen mit einem frei verfügbaren Vermögen von über CHF 1’000’000 an, keine persönliche Ansprechperson bei ihrer Bank zu haben.

- Altersgruppen: Die jüngeren Generationen (z.B. Generation Y und Z) haben wenig überraschend deutlich öfter keine Ansprechpersonen als ältere Menschen der Generation X und Babyboomers. Auffällig ist auch, dass 42 Prozent der Babyboomer angeben, dass sie mit ihrem Kundenberater oder ihrer Kundenberaterin ein vertrauensvolles Verhältnis haben und insgesamt 70 Prozent angeben, dass sie eine persönliche Ansprechperson haben.

- Regionale Unterschiede: Menschen aus der deutschsprachigen Schweiz und dem Tessin haben insgesamt ein vertrauensvolleres Verhältnis zu ihren Bankberaterinnen und -beratern als Personen aus der Westschweiz. In der Westschweiz geben auch mehr Personen an (43%), keine Ansprechperson bei der Bank zu haben

- Stadt vs. Land: Personen in ländlichen Gebieten haben insgesamt öfter eine vertrauensvolle Beziehung zur Bank als Personen, die in städtischen Gebieten leben. Auch der Anteil an Personen ohne Ansprechpartner ist auf dem Land tiefer als in der Stadt (33 % vs. 38).

- Hauptbankbeziehung: Deutliche Unterschiede zeigen sich auch bei den Hauptbankbeziehungen der Kundinnen und Kunden. 27 Prozent der Kundinnen und Kunden von Grossbanken (UBS, ex-Credit Suisse) pflegen ein vertrauensvolles Verhältnis mit der Ansprechperson der Bank. Bei den Kantonalbanken sind es 29 Prozent, bei Raiffeisenbanken 34 Prozent und bei PostFinance 11 Prozent. 53 Prozent der PostFinance-Kundschaft geben an, keine persönliche Ansprechperson zu haben, während dieser Anteil bei Raiffeisen nur 27 Prozent beträgt

Nur geringe Unterschiede zeigen sich hingegen beim Geschlecht.

Sind Kundinnen und Kunden zufrieden mit dieser Betreuungssituation?

Die entscheidende Frage ist nun, ob diese Situation aus Kundensicht zufriedenstellend ist oder nicht. Die Auswertung in Abbildung 2 zeigt die Zufriedenheit von Bankkundinnen und -kunden mit ihrer aktuellen Betreuungssituation. Die Ergebnisse sind wiederum nach verschiedenen demografischen Faktoren unterteilt.