23. Dezember 2024

Die zehn meistgelesenen Blog-Artikel im Jahr 2024

Von Prof. Dr. Andreas Dietrich

Das Jahr 2024 neigt sich langsam dem Ende zu, und ich möchte die Gelegenheit nutzen, mich bei Ihnen, meinen treuen Leserinnen und Lesern, zu bedanken. Zugleich wünsche ich Ihnen einen guten Start in das neue Jahr und vor allem Gesundheit und Zufriedenheit. Zum Abschluss des Jahres habe ich für Sie die zehn meistgelesenen Artikel des Jahres 2024 zusammengestellt. Vielleicht ist ja ein spannender Beitrag dabei, den Sie verpasst haben?

- Wer hat das beliebteste Mobile Banking?

- Welches sind die 30 wertvollsten Banken der Schweiz?

- Wie gut ist Radicant? Ein erster Testbericht

- Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2024?

- Erreichbarkeit von Bank-Helpdesks: Ein Blick auf die Top 50 Banken

- Banking Touchpoints Reloaded 2024: Ein umfassender Blick auf die Zukunft des Kundenmanagements im Banking

- Digitale Vorsorge im Aufschwung: Neue Zahlen zur Entwicklung von Frankly

- Wie wird Yuh derzeit genutzt?

- Ganzheitliche Eigenheimberatung bei der ZKB: Die Verknüpfung von Hypothekarfinanzierungen mit der Vorsorge

- Eine Art «Intranet-ChatGPT»-Lösung für Mitarbeitende – so setzt UBS künstliche Intelligenz ein – IFZ Retail Banking Blog

Empfehlen kann ich Ihnen zudem auch den IFZ Digital Podcast. In der Zwischenzeit sind wir bei 34 Folgen, in welchen wir gemeinsam mit spannenden Persönlichkeiten in einem rund 15-20-minütigen Gespräch verschiedene Themen beleuchten. Hören Sie doch mal rein!

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2025 aufmerksam machen:

Konferenzen und Seminare

- 12. März 2025: IFZ FinTech Symposium (inkl. FinTech-Studie)

- 8. Mai 2025: IFZ Forum Bank-IT: Präsentation Sourcing-Studie

- 18. November 2025: Retail Banking-Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 16. Januar 2025: CAS Gesamtbanksteuerung

- Ab 16. Januar 2025: CAS Digital Banking

- Ab 4. September 2025: CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

Study Trip nach London

Gemeinsam mit Weiterbildungsstudierenden können Sie uns vom 12. bis 14. Februar 2025 auf einem Study Trip nach London begleiten, spannende FinTechs und Banken besuchen und deren Geschäftsmodell kennenlernen. Falls Sie mehr zu dieser Möglichkeit wissen möchten, können Sie sich bei mir melden (andreas.dietrich@hslu.ch; Kosten: CHF 2’250 ohne Flug und Hotel).

Happy Holidays!

16. Dezember 2024

Hybride Anlageberatung bei Schweizer und Liechtensteiner Retail- und Universalbanken

Von Dr. Tatiana Agnesens und Simon Rüttimann

Im Herbst 2024 führten der Banking-Trendscout e.foresight und das Institut für Finanzdienstleistungen Zug (IFZ) erstmals eine umfassende Studie zur hybriden Anlageberatung für Privatkunden durch. Dabei wurden in einer repräsentativen Umfrage die digitalen Interaktionspräferenzen Schweizer Anlageberatungskunden erfasst, während eine Anbieterumfrage Einblicke in die aktuellen und geplanten Angebote entlang der Anlageberatungs-Journey lieferte. Die wichtigsten Ergebnisse und Erkenntnisse präsentieren wir heute im Blog.

Mit hybriden Modellen sind grundsätzlich Interaktionsmodelle gemeint, bei denen bestimmte Dienstleistungen in der Anlageberatungs-Journey über mehrere Kommunikationskanäle bezogen werden können. In der Studie wird dabei unterschieden zwischen:

- physischen Kanälen (z.B. Filialberatung),

- Remote-Kanälen der menschlichen Beratung (z.B. Videoberatung, Telefonberatung),

- der digitalen Selbstbedienung (z.B. User-gesteuert oder mit Chatbot).

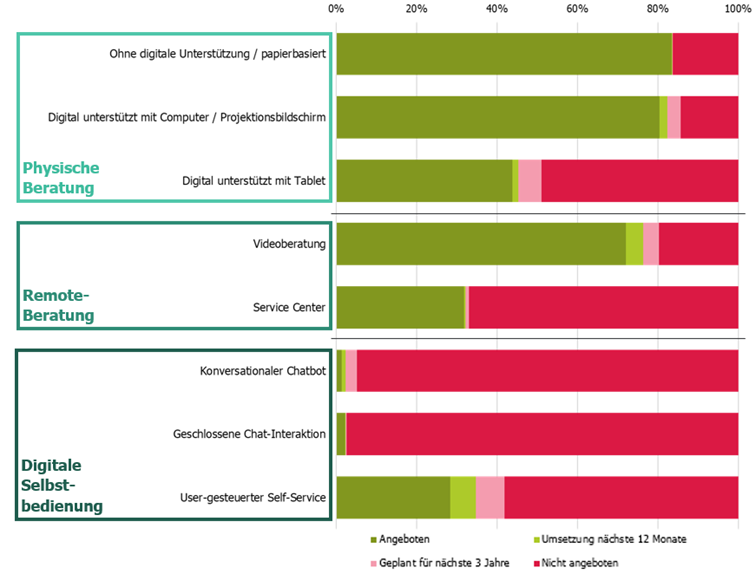

Welche Kommunikationskanäle bieten Banken heute an?

Anhand einer systematischen Anbieterumfrage mit 35 Teilnehmern, vorwiegend Banken, wurde analysiert, welche Interaktionsformen entlang der Anlageberatungs-Journey bereits implementiert sind oder in Planung stehen. Dabei stand die portfoliobezogene Beratung im Sinne von FIDLEG im Zentrum. Sowohl Fondlösungen als auch Vermögensverwaltungs- und Advisory-Mandate wurden berücksichtigt.

- Physische Kanäle und die Videoberatung sind heute bei allen Anlagelösungen nahezu flächendeckend entlang der gesamten Anlageberatungs-Journey im Einsatz. Während die Videoberatung den funktionalen Abdeckungsgrad der physischen Beratung noch nicht erreicht hat, wird erwartet, dass sie dies innerhalb der nächsten drei Jahre nachholt.

- Die digitale Selbstbedienung konzentriert sich derzeit auf frühe Phasen der Anlageberatungs-Journey, wie die Informationsbeschaffung, sowie auf administrative Prozesse. Chatbots werden heute kaum genutzt. Zukünftige Investitionen konzentrieren sich vor allem auf den Ausbau der digitalen Selbstbedienung ohne Chatbots. Die wenigen geplanten Investitionen bei Chatbots zielen überwiegend auf konversationale Lösungen, etwa GenAI-basierte Systeme, ab.

Abbildung 1: Anteil der Anbieter nach Beratungskanälen (Durchschnitt aller Journey-Schritte für Fonds, VV- und Advisory-Mandate) (e.foresight/IFZ 2024)

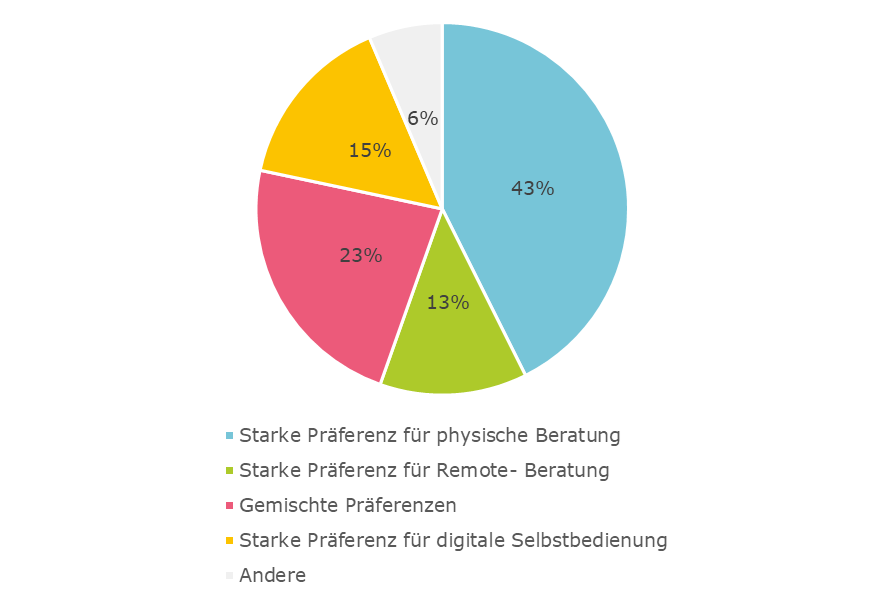

Welche Kommunikationskanäle bevorzugen Schweizer Anlageberatungskunden?

Die Anbietersicht wurde durch eine repräsentative Bevölkerungsumfrage ergänzt, bei der rund 1000 Schweizer Anlageberatungskunden zu ihren bevorzugten Kommunikationskanälen entlang der Anlageberatungs-Journey befragt wurden. Durch eine systematische Cluster-Analyse konnten vier unterschiedliche Kundentypen identifiziert werden (siehe Abbildung 2).

- Kundentyp 1 «Starke Präferenz für physische Beratung» bevorzugt physische Beratungsinteraktionen für die meisten Schritte der Anlageberatungs-Journey (43% der Schweizer Anlageberatungskunden),

- Kundentyp 2 «Starke Präferenz für Remote-Beratung» hat eine starke Präferenz für menschliche Beratung über Remote-Kanäle für die meisten Schritte der Anlageberatungs-Journey (13% der Schweizer Anlageberatungskunden),

- Kundentyp 3 «Gemischte Präferenzen» wünscht menschliche Beratungsinteraktionen bei strategischen Schritten, jedoch digitale Selbstbedienungsfunktionen für administrative und transaktionale Schritte der Anlageberatungs-Journey (23% der Schweizer Anlageberatungskunden),

- Kundentyp 4 «Starke Präferenz für digitale Selbstbedienung» bevorzugt tendenziell die digitale Selbstbedienung für nahezu alle Schritte der Anlageberatungs-Journey (15% der Schweizer Anlageberatungskunden).

Abbildung 2: Unterscheidbare Kundengruppen bei der Anlageberatung (e.foresight/IFZ 2024)

Wie gut decken Schweizer Banken die vier Kundengruppen ab?

Die Ergebnisse der Studie zeigen, dass in der Schweizer Bankenindustrie derzeit zwei hybride Interaktionsmodelle dominieren:

- Hybride menschliche Beratung: Kombination aus physischer Beratung und Videoberatung.

- Voll-hybrides Modell: Kombination aus physischer Beratung, Videoberatung und digitaler Selbstbedienung.

Modelle, die stärker auf die digitale Selbstbedienung setzen, werden seltener angeboten. Dies führt dazu, dass Kundengruppen 3 und 4, welche die digitale Selbstbedienung ganz oder teilweise bevorzugen, von Schweizer Banken nur teilweise abgedeckt werden.

Fazit:

Aktuell steht für einfache Prozessschritte eine Reihe digitaler Optionen zur Verfügung, während strategisch komplexere Beratungsleistungen weiterhin stark über menschliche Interaktionen abgedeckt werden. Zukünftige Investitionen weisen jedoch auf eine klare Entwicklung hin: Der Ausbau digitaler Selbstbedienungsoptionen wird verstärkt vorangetrieben, und zwar entlang fast aller Schritte der Anlageberatungs-Journey.

Banken, die frühzeitig in digitale Kanäle investieren und diese gezielt mit bestehenden Interaktionsformen kombinieren, können nicht nur ihre Effizienz steigern, sondern auch die Erwartungen digital-affiner Kundengruppen besser erfüllen.

Die detaillierten Auswertungen und Analysen dieser Umfrage stehen exklusiv e.foresight-Kunden und den teilnehmenden Instituten zur Verfügung. Falls Sie Interesse an Analysen zu einzelnen Anbietern oder Peer-Gruppen sowie an vertieften Auswertungen der vier Kundengruppen haben, wenden Sie sich gerne an e.foresight: simon.ruettimann@swisscom.com

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Dezember 2024

Schweizer Bankkredite als Hebel für klimafreundliche Investitionen

Von Nadine Berchtold

Durch die realwirtschaftlichen Tätigkeiten der Bankkundinnen und -kunden entstehen in der Regel Treibhausgasemissionen. Wenn diese Tätigkeiten zumindest teilweise durch Kredite, Investments und andere finanzielle Engagements von Finanzinstituten ermöglicht werden, so spricht man von finanzierten Emissionen. Eine Hochrechnung der ersten publizierten Zahlen zeigt, dass Schweizer Kreditkund:innen im Inland mit den erhaltenen Kreditbeträgen 2023 zwischen 8.9 und 10.3 Millionen (Scope 1 und Scope 2) Treibhausgase emittiert haben. Über die Kapitalallokation können Banken die Veränderung der Emissionen positiv beeinflussen und die Kreditvergabe als Teil des Klimaschutzes etablieren.

Die Hochschule Luzern und SIX haben im diesjährigen IFZ Sustainable Lending Monitor mit Unterstützung von Swiss Climate AG, die finanzierten Emissionen im Kreditportfolio von Schweizer Banken genauer analysiert. Hier geht’s zum Studien-Download.

Treibhausgasbilanzierung als Schlüssel zur Transparenz

Für das Berichtjahr 2023 haben bereits sechs Schweizer Retailbanken ihre finanzierten Scope 1 und 2-Emissionen der finanzierten Unternehmen und Hypotheken in der Schweiz gemäss dem PCAF-Standard (Partnership for Carbon Accounting Financials) berechnet und publiziert: die Raiffeisen Gruppe[1], die Berner Kantonalbank, die Basler Kantonalbank, die Basellandschaftliche Kantonalbank, die Thurgauer Kantonalbank[2] und die Zuger Kantonalbank. Diese Emissionen werden den Scope 3-Emissionen der Banken zugeordnet, und sind ein wesentlicher Teil ihrer Klimabilanz. Die Messung und das Reporting dieser Emissionen sind entscheidend, um den Einfluss des Finanzplatzes Schweiz auf die Klimaerwärmung sowie die Risikoexposition von Schweizer Banken besser zu verstehen.

Herausforderung und Handlungsbedarf

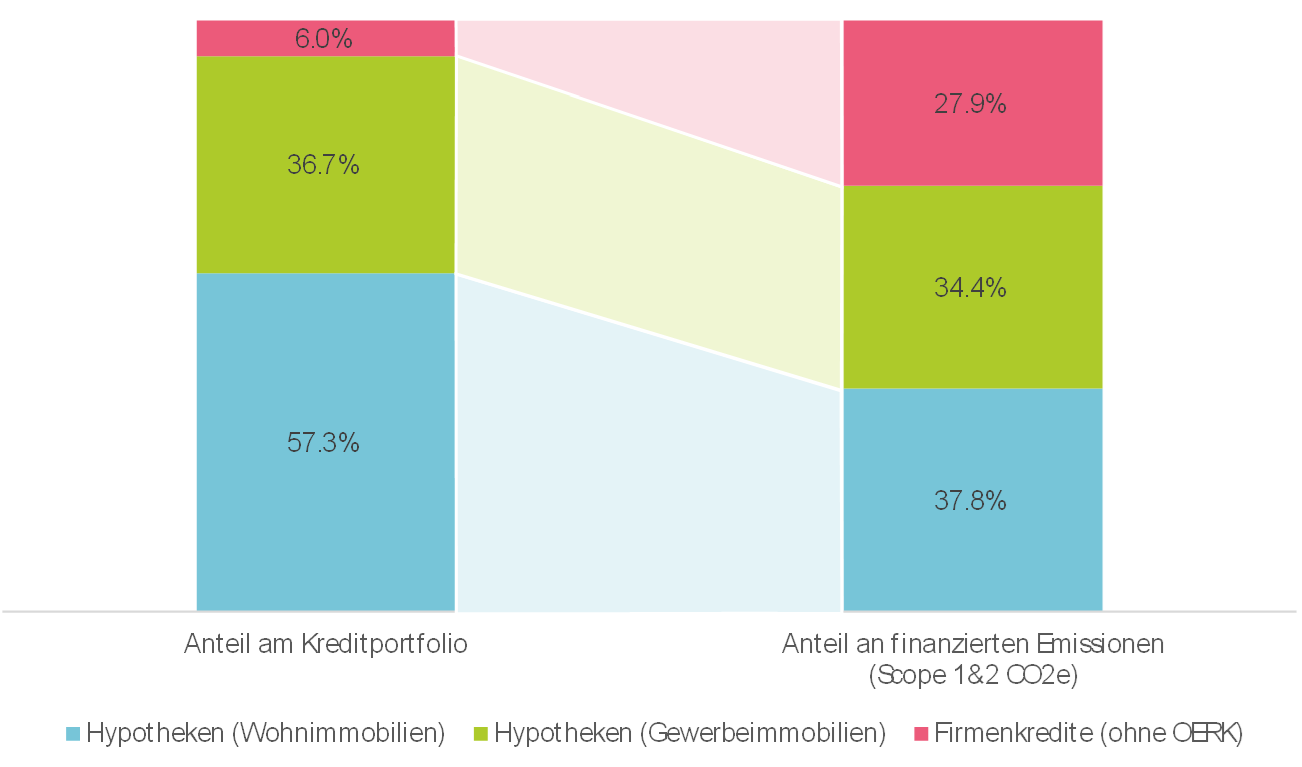

Die sechs Retailbanken repräsentieren etwa 26 Prozent des Gesamtkreditvolumens der Schweiz. Für die Berechnung der finanzierten Emissionen richten sie ich nach den PCAF-Kreditgruppen

- Hypotheken für Gewerbeimmobilien,

- Hypotheken für Wohnimmobilien und

- Firmenkredite.

Abbildung 1 zeigt für die Banken die Verteilung dieser Kategorien sowohl am gesamten Kreditvolumen (links) als auch an den finanzierten Scope 1 und 2 Emissionen (rechts). Wohn- und Gewerbeimmobilien machen zusammen 94 Prozent des Kreditvolumens aus, während Firmenkredite lediglich einen Anteil von 6 Prozent haben. Bei den finanzierten Emissionen entfallen jedoch fast drei Viertel auf Hypotheken für Gewerbe- und Wohnimmobilien, wobei Wohnimmobilien mit 37.8 Prozent den grössten absoluten Teil ausmachen. Trotz ihres geringen Anteils am Kreditvolumen, verursachen Firmenkredite über ein Viertel der finanzierten Emissionen.

Diese Ergebnisse verdeutlichen zweierlei: Erstens entfällt der grösste absolute Anteil der Emissionen auf das Hypothekenportfolio. Zweitens zeigt sich aber, dass die CO₂-Intensität – gemessen als Verhältnis von Tonnen CO₂e (CO2–Äquivalent) zu CHF Millionen Kreditvolumen – bei Firmenkrediten deutlich höher ist als bei Hypotheken.

Abbildung 1: Anteil der Kreditkategorien am Kreditvolumen und an den finanzierten Emissionen (Stichprobenbanken, Referenzjahr 2023)

Die Scope 1 und 2 CO2-Intensität für Wohnimmobilien-Hypotheken liegt bei den sechs Banken im gewichteten Durchschnitt bei 4.6 Tonnen CO2e pro CHF Million Kreditvolumen. Für Gewerbeimmobilien-Hypotheken liegt sie höher bei 6.6 Tonnen CO2e pro CHF Million Kreditvolumen. Die Scope 1 und 2 CO2-Intensität für Firmenkredite liegt mit durchschnittlich 31 Tonnen CO2e pro CHF Million Kreditvolumen deutlich höher. Über alle Kategorien hinweg gerechnet beträgt die CO2-Intensität für Scope 1 und 2-Emissionen durchschnittlich 6.9 Tonnen CO2e pro CHF Million Kreditvolumen.

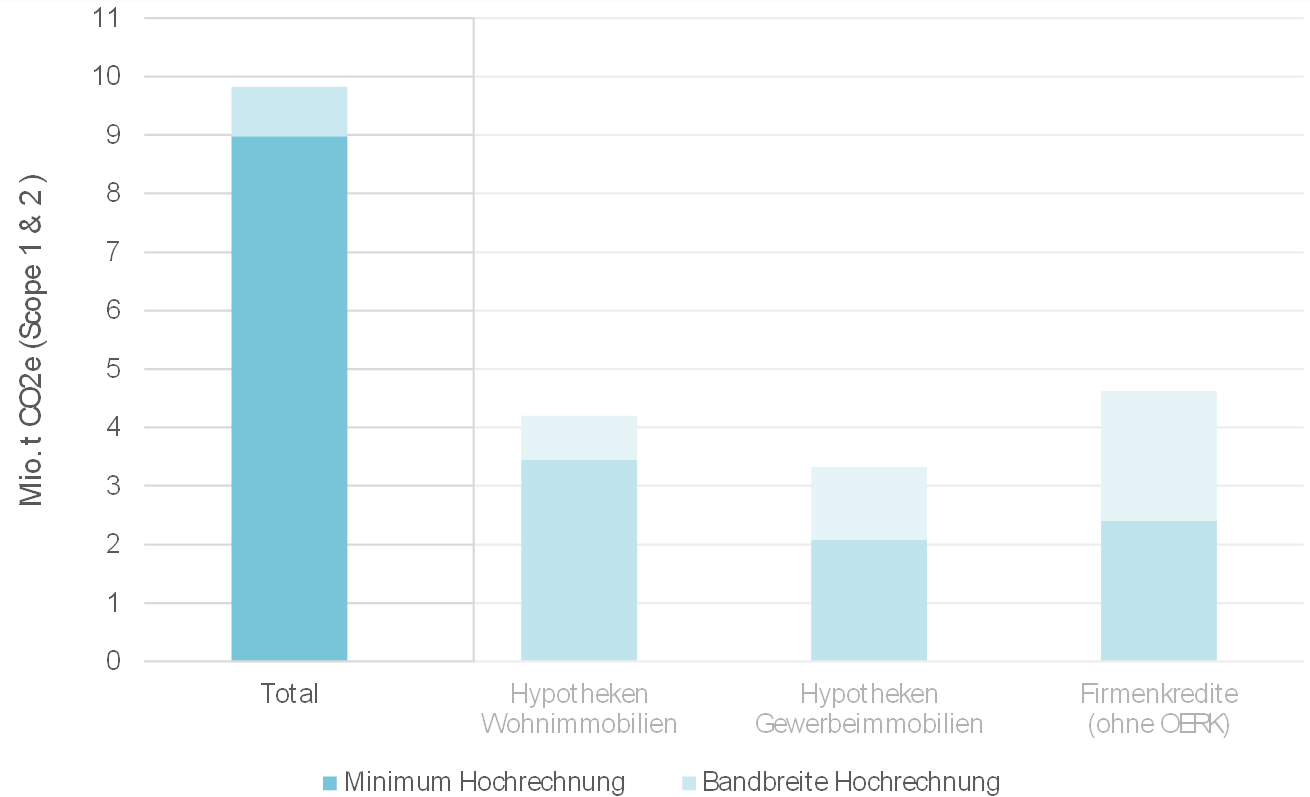

Hochrechnung CO2-Emissionen

Mit den publizierten finanzierten Emissionen der sechs Retailbanken als Referenz und der von der SNB veröffentlichten Kreditstatistik können wir die finanzierten Emissionen für das Gesamtkreditvolumen von CHF 1.3 Milliarden (Inland Kredite, Benützung) hochrechnen.

Über alle drei PCAF-Kategorien Gewerbe- und Wohnimmobilien-Hypotheken und Firmenkredite schätzen wir die finanzierten Scope 1 und 2 Emissionen 2023 total zwischen 8.9 und 10.2 Millionen Tonnen CO2-Äquivalent (CO2e). Für Wohnimmobilien-Hypotheken liegen die Schätzwerte für die Emissionen zwischen 3.5 und 4.2 Millionen Tonnen CO2e, für Gewerbeimmobilien-Hypotheken bei 2.1 und 3.3 Millionen Tonnen CO2e und bei Firmenkredite zwischen 2.3 und 5.3 Millionen Tonnen CO2e.

Für die Hochrechnung haben wir verschiedene Annahmen getroffen, woraus die Bandbreiten der Schätzungen (in Abbildung 2 hellblau eingezeichnet) resultieren. Als Basis der CO2-Intensitäten der einzelnen Kreditkategorien haben wir mit dem gewichteten sowie auch mit dem ungewichteten Mittelwert eine Schätzung angestellt. Weiter haben wir verschiedene Annahmen über die Anteile jeder Kategorie am gesamten Kreditvolumen von CHF 1.3 Milliarden getroffen, da die Anteile der Stichprobenbanken leicht von jenen in der SNB-Statistik abweichen[3].

Abbildung 2: Hochrechnung finanzierte Emissionen 2023 Kreditportfolio von Schweizer Banken

Zu den finanzierten Scope 1 und 3 Emissionen kommen die Scope 3-Emissionen, die alle vor- oder nachgelagerten Emissionen entlang der Wertschöpfungskette umfassen, wie beispielsweise jene, die bei der Errichtung einer Immobilie oder der Nutzung eines Produkts entstehen. Diese Emissionen stellen den grössten Anteil der Gesamtemissionen dar. Die Hochrechnung der finanzierten Emissionen wird sich in den kommenden Jahren den tatsächlich finanzierten Emissionen immer weiter annähern.

Datenqualität

Momentan zeigen die sechs untersuchten Banken gemäss PCAF-Datenqualitätsscore noch eine niedrige Datenqualität bei ihrer Treibhausgasbilanzierung. Die Kategorisierung von grundpfandgesicherten Krediten an Geschäftskunden für die Berechnung der finanzierten Emissionen ist herausfordernd, da der Verwendungszweck der Mittel oft nicht eindeutig ist und sich ändern kann. Zudem sind Daten zu Umsatz, Eigenkapital und Schulden der Unternehmen oft lückenhaft, etwa wegen verspäteter Bilanzeinreichungen oder unvollständiger Abschlussdaten, insbesondere bei grundpfandgesicherten Krediten. Zudem müssen die Emissionen der meisten Firmenkunden geschätzt werden, da keine Daten eingefordert werden oder verfügbar sind. Die Datenqualität wird aufgrund verbesserter Erhebungen zukünftig zunehmend erhöht. Für 2024 wird deshalb erwartet, dass weitere Banken ihre finanzierten Emissionen veröffentlichen, was die Datenbasis und die Schätzung der Emissionen verbessern wird.

Nächster Schritt: Absenkpfad definieren und umsetzen

Die Berechnung der finanzierten Emissionen stellt für eine Bank jedoch nur den ersten Schritt dar. Im Anschluss müssen Banken gemäss dem PCAF-Standard planen und darlegen, wie sie diese Emissionen aktiv reduzieren wollen, um das Netto-Null-Ziel zu erreichen. Banken, welche lediglich die aktuellen Vorschriften aus den Selbstregulierungen der Schweizer Bankiervereinigung umsetzen ohne weitere Massnahmen einzuleiten, werden das Netto-Null Ziel wohl nicht erreichen. Um die Emissionen langfristig senken zu können, müssen neben Emissionsreduzierungen bei Wohnimmobilien auch Reduzierungen bei Gewerbeimmobilien und Firmenkundenkrediten stattfinden. Dazu gibt es grundsätzlich vier Möglichkeiten, wie die CO2-Emissionen im Kreditportfolio langfristig reduziert werden können:

| A) Ausschluss von Firmen und Gebäuden mit hohen CO2-Emissionen | B) Angebot von grünen Finanzierungsprodukten | C) Anpassung des Preismodells | D) Sensibilisierung und Schulung von Kunden |

| Banken können gezielt Kredite an Unternehmen, Branchen oder für Gebäudetypen verweigern, wenn diese einen zu hohen CO2-Ausstoss verursachen oder keinen glaubwürdigen Transitionsplan zu deren Senkung vorlegen können. | Durch die Entwicklung und das Angebot spezieller Produkte, die auf umweltfreundliche Investitionen abzielen, kann ein Anreiz für Kunden geschafft werden, die eigenen Treibhausgasemissionen zu senken. | Bei überdurchschnittlich hohen CO2-Emissionen kann die Zinsmarge erhöht werden, um finanzielle Anreize zu schaffen, diese zu reduzieren. | Die Sensibilisierung der eigenen CO2-Emissionen sowie die Aufklärung über potenziellen ökologischen wie auch finanziellen Folgen eines hohen CO2-Ausstosses können je nach Kunden dazu motivieren, die eigenen Treibhausgasemissionen zu senken. |

Die Wirksamkeit dieser Massnahmen ist bisher kaum erforscht. Die Priorisierung eines Absenkpfads erfordert eine systematische Analyse des eigenen Kreditportfolios auf emissionsintensive Sektoren sowie eine gezielte Strategie zur Emissionsreduktion. Ein Ausschluss (A) kann zwar kurzfristig die Treibhausgasbilanz einer Bank verbessern, führt jedoch nicht zwangsläufig zu einer CO₂-Reduktion in der Realwirtschaft. Oft ist es sinnvoller, emissionsintensive Gebäude oder Unternehmen im Portfolio zu behalten und aktiv bei ihrer Nachhaltigkeitstransformation zu unterstützen. Diese Herangehensweise verbessert die Bilanz zwar langsamer, ermöglicht aber die Reduzierung der realwirtschaftlichen Emissionen besser nachzuvollziehen.

Hier geht es zum Studiendownload

SIX Sustainable Lending Webinar

Am 27. Januar 2025 findet das SIX Sustainable Lending Webinar statt, während welchem Nadine Berchtold die Studie vorstellen wird. Hier geht es zur Anmeldung.

IFZ Sustainable Lending Monitor

Die Studie analysiert den Schweizer Markt für nachhaltige Finanzierungsprodukte. In diesem Jahr wurde zudem der Fokus auf die Berechnung der finanzierten Emissionen im Kreditportfolio sowie auf KMU Nachhaltigkeits-Assessment Tools gelegt. Die Resultate beruhen auf öffentlich verfügbaren Daten sowie auf einer Erhebung mit Tool-Anbietern. Die Studie wurde durch die SIX Group mitfinanziert.

[1] Die Raiffeisen Gruppe hat bei den Firmenkrediten die Emissionen für NOGA-Code 3530 «Wärme- und Kälteversorgung» nicht berechnet.

[2] Die Thurgauer Kantonalbank hat die finanzierten Emissionen der Firmenkredite nicht publiziert.

[3] Detailierte Ausführungen zur Repräsentativität der Stichprobe sind in der Studie zu finden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Dezember 2024

Rückblick auf die IFZ Retail Banking Konferenz 2024

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein, Mariam Naseri und Jonas Omlin

Am 21. November 2024 fand zum 13. Mal die IFZ Retail Banking-Konferenz statt. Auch dieses Jahr stand die Veranstaltung im Zeichen innovativer Strategien, spannender Projekte und zukunftsorientierter Technologien. Präsentationen von Schweizer und internationalen Banken sowie FinTechs boten Einblicke in Themen wie «Digital Customer Experience», «Generative AI im Banking», «Nachhaltigkeit in der Hypothekenberatung» und «Herausforderungen und Chancen für Neobanken». Nachfolgend fassen wir die wichtigsten Erkenntnisse zusammen.

Retail Banking Studie 2024

Prof. Dr. Andreas Dietrich, IFZ

Eine Zusammenfassung der Retail Banking-Studie 2024 finden Sie hier.

Nachfolgend einige Impressionen von der Konferenz:

Kommissions- und Dienstleistungsgeschäft bei der Schaffhauser Kantonalbank

Alain Schmid, CEO Schaffhauser Kantonalbank

Die Schaffhauser Kantonalbank (SHKB) legt besonderen Wert auf ihre Regionalität und Verwurzelung. Bereits seit vielen Jahren verfolgt die SHKB die Vision, Kundinnen und Kunden vom «Sparer zum Anleger» zu entwickeln und fokussiert stark auf Vermögensverwaltungsmandate, welche der Kundschaft bereits ab CHF 30’000 offenstehen. Mit einer beeindruckenden Quote von 43 % bei Vermögensverwaltungsmandaten (im Vergleich zum Schweizer Durchschnitt von ca. 8-10 %) hebt sich die Bank diesbezüglich klar von anderen Retailbanken ab. Klar wurde: Eine solche Positionierung lässt sich nicht innerhalb eines Jahres erreichen. Dieses Ziel wird bereits seit vielen Jahren von einem stabilen und engagierten Team konsequent verfolgt. Neben den tiefen Einstiegshürden könnte auch der Best-in-Class-Ansatz – der Verzicht auf Eigenprodukte – eine entscheidende Rolle dabei spielen.

Banking reimagined: Platforms for Digital CX Excellence

Ekkehard Preis, CIO Erste Digital

Die Erste Digital, der IT-Dienstleister der Erste Group, ist das zentrale Technologieunternehmen der Gruppe und betreibt unter anderem die Plattform „George“, eine der führenden digitalen Banking-Plattformen Europas mit 10 Millionen Nutzer:innen. Die App verzeichnet monatlich 210 Millionen Logins und gehört zu den am besten bewerteten Anwendungen in den App-Stores.

Die Gruppe investiert intensiv in den Einsatz von Künstlicher Intelligenz (KI) und hat bereits zahlreiche Anwendungsfälle getestet. Dabei wurden mit unterschiedlichem Erfolg verschiedene Lösungen implementiert, darunter interne „Knowledge Chatbots“, Beratungs-Chatbots, KI-gestützte Dokumentenanalyse, CoPilots für geschäftliche und technische Anwendungen sowie maschinelles Lernen für CRM, Compliance und Risikomanagement.

Besonders interessant ist der Plattformansatz der Gruppe (beispielsweise Chatbot-, Daten- oder CX-Plattformen). Eine digitale Plattform bildet dabei die Grundlage für Self-Service-APIs, Module, Tools, Services, Wissen und Unterstützung, die als internes Produkt strukturiert sind. Autonome Delivery-Teams können diese Plattformen nutzen, um Produktfunktionen kanalübergreifend schneller und mit reduziertem Abstimmungsaufwand bereitzustellen.

Nachhaltigkeit in der UBS Hypothekenberatung

Ladina Mitropoulos, UBS und Gian Reto a Porta, Norm

Die UBS hat sich dazu bekannt, eine kohlenstoffarme Wirtschaft zu fördern. Dabei spielt der Immobiliensektor eine wichtige Rolle, da diese in der Schweiz für 24 Prozent der CO2 -Emissionen verantwortlich sind. Deshalb ist die UBS eine Kooperation mit dem Startup NORM eingegangen (siehe hier auch meinen Blog dazu).

Die Kooperation konzentriert sich darauf, Eigentümer:innen bei der Renovation und Steigerung der Energieeffizienz ihrer Immobilien zu unterstützen. UBS-Kundenberater:innen müssen hierfür kein spezialisiertes Fachwissen erwerben, sondern lediglich ihre Kund:innen auf das Angebot von NORM aufmerksam machen. NORM übernimmt anschliessend die energetische Analyse und erstellt innerhalb von etwa zwei Wochen einen Bericht.

Diese Zusammenarbeit ermöglicht es den UBS-Berater:innen, ihre Kund:innen gezielt bei Nachhaltigkeitsthemen zu unterstützen, ohne selbst Experten auf diesem Gebiet sein zu müssen. Erste Erfahrungen mit dem Ansatz sind durchweg positiv. Eine Herausforderung bleibt jedoch, das Angebot noch stärker bei den Kundenberater:innen zu verankern.

Generative AI: Learnings für das Retail Banking

Sophie Hundertmark und Prof. Dr. Nils Hafner, IFZ

Im Vortrag zur Anwendung von Generativer KI im Banking erläuterten Prof. Dr. Nils Hafner und Sophie Hundertmark anhand der eigens entwickelten GenAI-Skala, wie diese innovativen Technologien das Retail Banking grundlegend transformieren können. Die Anwendungsbereiche reichen von kundenorientierten Lösungen wie Chat- und Voicebots bis hin zu Prozessautomatisierungen und KI-gestützten Co-Piloten, etwa individuell entwickelten ChatGPTs. Neben der Identifikation geeigneter Einsatzmöglichkeiten betonten die Referierenden die Bedeutung einer sorgfältigen Implementierung der neuen Technologien. Hierbei dient der KI-Prozess-Kompass, der als zentrales Ergebnis der jüngsten Studie „Generative AI in Finance“ hervorgegangen ist, als wertvolles Instrument zur strukturierten Einführung und Integration dieser Technologien. (Blog-Artikel mit der Zusammenfassung hier; Download der Studie hier).

Revolut in der Schweiz

Julian Biegmann, General Manager Switzerland, Revolut

Revolut zählt weltweit 50 Millionen Kundinnen und Kunden. In der Schweiz verzeichnet das Unternehmen 900’000 Nutzerinnen und Nutzer – ohne bislang Marketingaktivitäten in der Schweiz gemacht zu haben. Seit einem Jahr hat Revolut in der Schweiz einen eigenen Country Manager und mittlerweile sechs Mitarbeitende, welche das Schweizer Geschäft ausbauen sollen.

Das Hauptziel von Revolut ist es, sich als Hauptbank zu etablieren und jährlich 250’000 neue Kundinnen und Kunden zu gewinnen. Parallel dazu wird die Produktpalette stetig erweitert: Neben einer „lokalen“ IBAN und spezifischen Angeboten wie eBill und Säule 3a plant Revolut demnächst auch den Handel mit Aktien und ETFs anzubieten. Hierzu gehören auch „fractional shares“, allerdings vorerst mit einer eingeschränkten Auswahl an Schweizer Titeln. Zudem wird ein Robo-Advisor verfügbar sein, mit einer Mindestinvestitionssumme von CHF 100 und einer Gebühr von 0,75%.

Interessant ist auch das neue Angebot des „Flexible Cash Funds“, das als eine Art digitales “Sparkonto” fungiert. Diese Fonds investieren in kurzfristige Geldmarktfonds mit geringer Volatilität und bieten die Möglichkeit, Gelder jederzeit flexibel einzuzahlen oder abzuheben. Die Erträge werden täglich generiert und direkt ausgezahlt.

Credit Agricole next bank: Expanding out footprint in the Swiss Retail Banking Market

Pierre Fortis, Crédit Agricole next bank

Crédit Agricole next bank (Suisse) SA gehört zur Crédit Agricole, welche einer der grössten Banken weltweit ist und als Genossenschaftsbank über knapp 12 Millionen Genossenschafterinnen und Genossenschafter verfügt. In der Schweiz ist die Crédit Agricole mit mehreren Firmen präsent, die Crédit Agricole next bank (Suisse) SA richtet sich an die Retailkundschaft und hat in der Schweiz 13 Filialen. Aktuell ist sie vor allem in der Westschweiz präsent – in der Deutschschweiz ist die Marke noch weniger bekannt. Gleichwohl: In der Deutschschweiz hat sie alleine im Grossraum Zürich 3 Filialen (!). Zudem ist sie in Basel und Bern präsent. Weiter mögliche Ausbauschritte in der Deutschschweiz sind möglich.

Das Geschäftsmodell ist auch speziell interessant, da es einen gezielten Fokus auf die Bedürfnisse von Grenzgänger:innen und EU-Bürger:innen mit Wohnsitz in der Schweiz legt. Zur Verdeutlichung: In der Schweiz leben etwa 166’000 französische Staatsangehörige, und es gibt rund 400’000 Grenzgänger:innen.

Studienbestellung

Die 260-seitige «IFZ Retail Banking-Studie 2024» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Kommentare

1 Kommentare

Markus Dietrich

2. Dezember 2024

Das wieder einmal eine spannende Konferenz mit interessanten Inhalten und hochkarätigen Referenten. DANKE!

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. November 2024

Eine Art «Intranet-ChatGPT»-Lösung für Mitarbeitende – so setzt UBS künstliche Intelligenz ein

Von Prof. Dr. Andreas Dietrich

Die Künstliche Intelligenz von Microsoft hält Einzug in den Bankalltag bei der UBS. Im Rahmen des jüngsten Quartalsabschlusses Q3/2024, gab UBS die geplante Einführung von rund 50’000 Microsoft Copilot-Lizenzen bekannt. Zusätzlich hat UBS den KI-Assistenten «Red» vorgestellt, der einen vereinfachten Zugang zu Produktinformationen und Investment-Research ermöglichen soll. In diesem Blog gehe ich auf Red ein, diskutiere den aktuellen Entwicklungsstand und zeige das Potenzial für seine zukünftige Weiterentwicklung auf.

Mit den angekündigten Anwendungen der künstlichen Intelligenz sollen UBS-Mitarbeitende durch KI-gestützte Lösungen in ihrer täglichen Arbeit unterstützt werden. Dies mit dem Ziel, die Effizienz im Kundenservice zu erhöhen. Bis März 2025 sollen die Rollouts abgeschlossen sein.

„Red“ wurde im Sommer 2024 eingeführt und zunächst für eine kleine Testgruppe verfügbar gemacht. Anschliessend wurde der Zugang schrittweise auf weitere Mitarbeitende ausgeweitet, wobei Ende September eine erste grössere Gruppe hinzukam. Derzeit nutzen etwa 7’000 Mitarbeitende «Red». Bis Ende des Jahres 2024 soll das System voraussichtlich etwa 20’000 Mitarbeitenden in der Schweiz, Hongkong und Singapur zur Verfügung stehen. „Red“ soll ihnen einen erleichterten Zugang zu Produktinformationen und Investment-Research bieten, um deren Arbeitsabläufe zu unterstützen und Informationen schneller verfügbar zu machen. Beispielsweise können konkrete Fragen zur passenden Kreditkarte oder eine aktuelle Einschätzung zu einem Aktientitel via Red abgefragt werden (weitere Beispiele siehe unten).

Über Red

Im Kern basiert die Red-Lösung auf der Microsoft-Plattform. Sie wurde als eigenständige Lösung aber dediziert für UBS-spezifische Anwendungsfälle und -prozesse im Kundenservice und Vertrieb weiterentwickelt.

Besonders für Kundenberaterinnen und Kundenberater, die täglich auf umfangreiche und verstreute Informationen angewiesen sind, ist der Zugang zu konsolidiertem Wissen entscheidend. In grossen Organisationen wie UBS existiert eine Fülle an Wissen, das jedoch oft unzureichend verteilt ist. Häufig stellen fragmentierte Informationen, die sich über diverse Tools erstrecken, eine Herausforderung dar. Hinzu kommt die teilweise herausfordernde Navigation durch umfangreiche Dokumente und der zeitaufwändige Prozess, Inhalte für Verkaufsargumente und die Kundenkommunikation aufzubereiten.

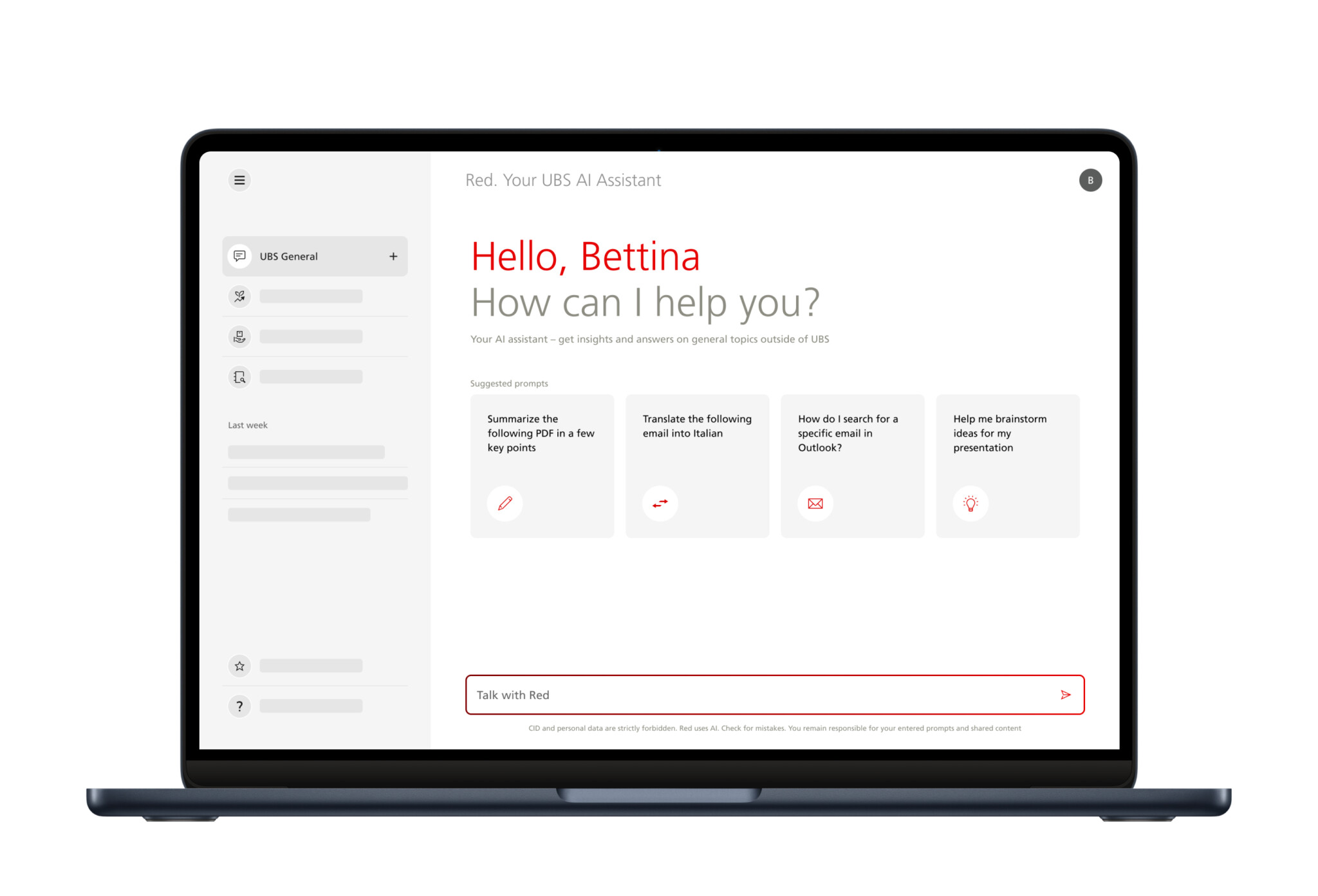

Mit Hilfe des generativen KI Tools Red soll das «UBS-Wissen» leichter zugänglich werden und effizienter innerhalb der Organisation verbreitet werden. Red wird derzeit vor allem auch für Kundenberaterinnen und Kundenberater eingesetzt. Red ist dabei eine Art «Intranet ChatGPT» und auch in einem ähnlichen einfachen Design gestaltet wie ChatGPT (vgl. Abbildung 1).

Abbildung 1: Home Bildschirm von Red

Der Zugriff auf die öffentliche Version von ChatGPT ist für UBS-Mitarbeitende blockiert, um den Datenschutz und die Sicherheitsrichtlinien zu wahren.

Red umfasst verschiedene Bereiche. Im Bereich «General» hat UBS einen Bereich geschaffen, wo Mitarbeitende in einem sicheren, kontrollierten Umfeld auf «ChatGPT für Mitarbeitende» mit externen Informationen zugreifen können. Das entsprechende Angebot wurde speziell für UBS entwickelt und wird in der Schweiz gehostet, um sicherzustellen, dass keine Daten ausserhalb des Unternehmens gelangen.

Die Nutzung von Red erfordert wie auch beim ChatGPT ein gewisses Verständnis dafür, wie man mit gezielten Eingabeaufforderungen (Prompts) arbeitet. Mitarbeitende müssen entsprechend lernen, wie sie präzise und klare Anfragen formulieren, um die gewünschten Ergebnisse zu erhalten.

Red beinhaltet natürlich auch eine integrierte Feedbackschleife, die es den Nutzern ermöglicht, Rückmeldungen zur Qualität der Antworten zu geben. Dieser Mechanismus trägt dazu bei, das Tool kontinuierlich zu optimieren.

Red legt zudem auch klare ethische Richtlinien («Guardrails») fest, um schädliche, voreingenommene oder unethische Handlungen zu verhindern. Diese Leitplanken müssen so präzise wie möglich umgesetzt werden, da sie ein zentrales Thema darstellen – etwas, das bei ChatGPT nicht immer gewährleistet ist.

Anwendungsfälle im Produktebereich

Neben den generellen «externen» Anwendungen gibt es auch verschiedene interne Anwendungsfälle wie zum Beispiel «UBS Investments» und «UBS Products».

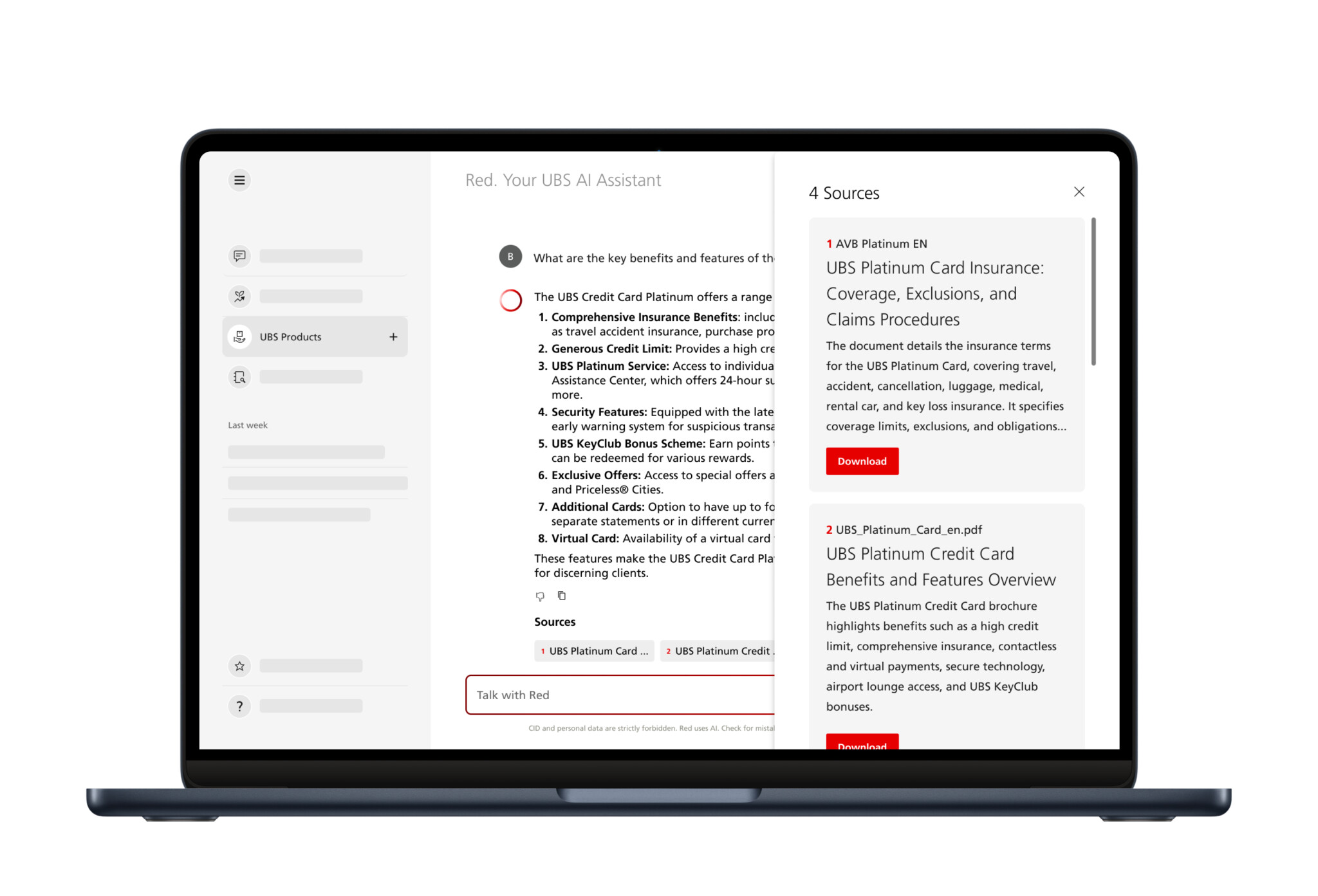

Ein gutes Beispiel für einen Anwendungsfall im Bereich Products ist die Bereitstellung von Produktinformationen, die häufig auf Factsheets basiert. Nehmen wir etwa die Frage: „Ist die Kreditkarte XY sinnvoll für eine Person Z, die viel reist und häufig Geld am Bankautomaten abhebt?“. In solchen Fällen folgt die Antwort meist einem standardisierten Aufbau, da dieselben allgemeinen Informationen und Empfehlungen gegeben werden. Die Antworten basieren dabei immer auf dem aktuellsten Factsheet. Für einige Kundenberaterinnen und Kundenberater ist dies weniger relevant, während es bei komplexeren Fragen für andere – insbesondere für Neue – besonders wichtig ist, konsistente und aktuelle Informationen zu erhalten.

Zentral ist aus meiner Sicht, dass man nicht «nur» Antworten erhält, sondern Red auch die Quelle direkt im Tool anzeigt, was Navigationszeit spart. Über die entsprechenden Links kann man zur Originalquelle gelangen oder das Originaldokument herunterladen (vgl. Abbildung 2).

Abbildung 2: Antworten inklusive der Angabe der entsprechenden Quellen

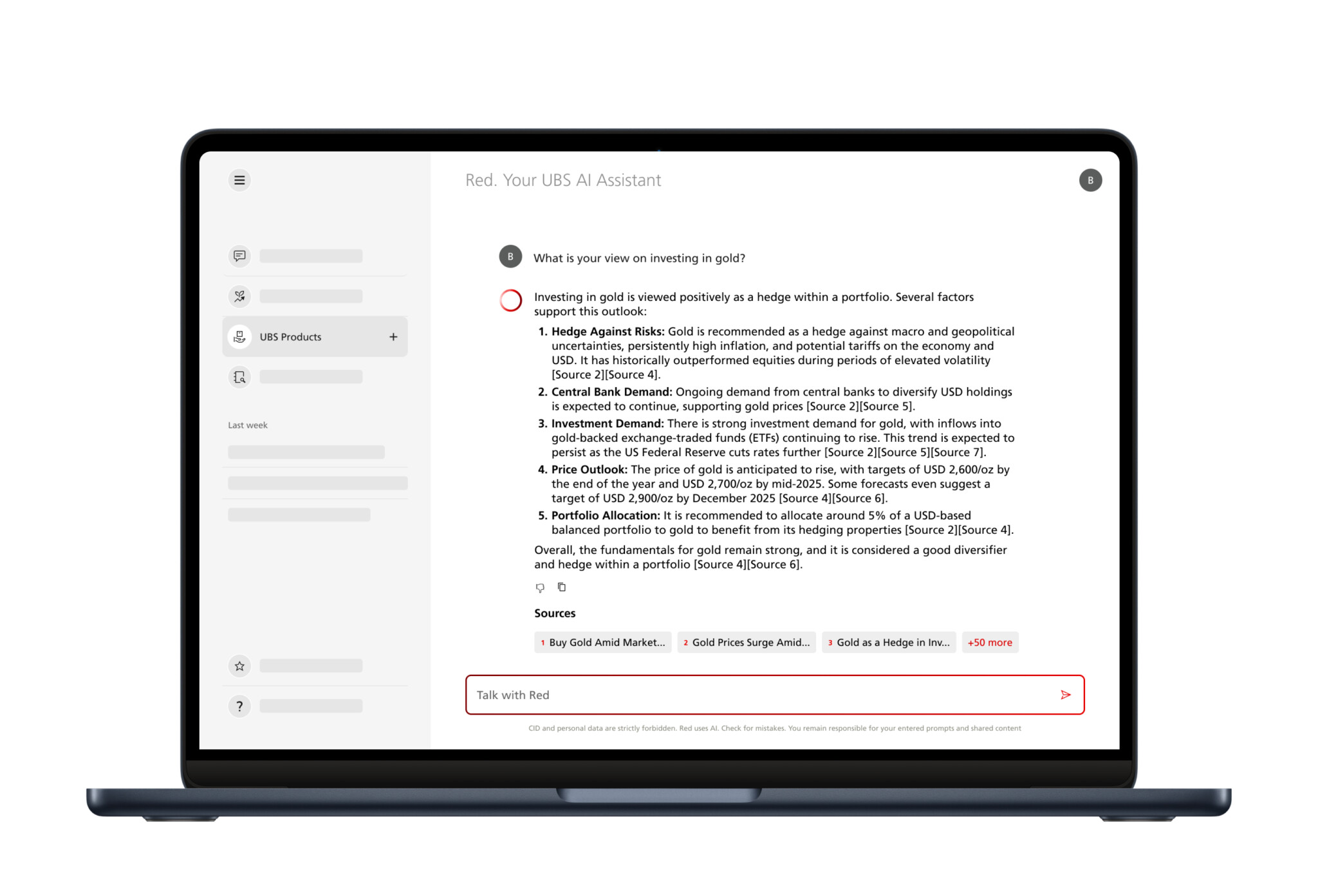

Interessant finde ich auch Anwendungsfälle im Bereich «UBS Investments». Unter UBS Investments beispielsweise können UBS-Mitarbeitende und Kundenberaterinnen und -berater auf interne von UBS «kuratierte» Informationen zu den Finanzmärkten und Investitionsmöglichkeiten zugreifen. Der KI-Assistent Red ist mit Tausenden von Dokumenten verbunden, und die Wissensdatenbank wächst stetig weiter, um wichtige Funktionen innerhalb der Bank zu unterstützen. Red zeigt den Nutzenden themenrelevante Beispiele für Eingaben an («prompts»), damit die Nutzerinnen und Nutzer besser verstehen, welche Informationen man abholen kann.

Fragt ein Endkunde beispielsweise nach einer Einschätzung von UBS zu Palladium, kann der Kundenberater oder die Kundenberaterin in Red die aktuellste Einschätzung dazu abrufen, inklusive eines Links zu den entsprechenden Dokumenten, in denen die Analysen und Überlegungen dargestellt werden.

Die Kundenberaterinnen und Kundenberater können diese Dokumente nach dem Gespräch an die Kundschaft senden oder während eines Beratungsgesprächs die Informationen direkt über Red abrufen und dem Kunden rasch eine Zusammenfassung zur jeweiligen Frage liefern.

Abbildung 3: Einschätzung zu Gold (via Red)

Aktueller Content stellt für solche Lösungen eine Herausforderung dar, insbesondere, wenn es um zeitkritische und regelmässig aktualisierte Inhalte vom CIO-Office geht. Hier greift eine spezielle Logik, die bestimmt, welche Artikel noch gültig sind und welche ihre Relevanz verloren haben. Sobald ein neuer Artikel veröffentlicht wird, wird er direkt in den Scope aufgenommen und entsprechend berücksichtigt.

Fazit

Der Nutzen von Red liegt vor allem in der Erhöhung der Qualität, der Verbesserung der Effizienz und der Möglichkeit, mit der Erweiterung weiterer Use Cases das UBS-Wissen noch breiter abzudecken. Dies führt zu einer zunehmend optimierten Nutzung des Tools und ermöglicht es, Prozesse noch effizienter zu gestalten. Zudem wird das Wissen der Organisation besser verbreitet, da es nicht nur auf eine zentrale Wissensquelle zugreifen kann, sondern es vor allem einfacher wird, mit gezielten Fragestellungen und Prompts direkt zu den entsprechenden Lösungen zu gelangen. Dies stellt einen deutlichen Fortschritt im Vergleich zu älteren Intranet-Lösungen dar.

Auch für neue Mitarbeitende kann Red ein Effizienzvorteil bedeuten, da sie schnell auf die benötigten Informationen zugreifen können. So können neue Mitarbeitende rasch die richtigen Informationen erhalten und gleichzeitig die Qualität und Transparenz der Antworten gewährleisten.

Insofern finde ich die Lösung sinnvoll und interessant – es ist aber noch immer der Anfang. Bereits beim Durchdenken verschiedener Möglichkeiten und weiterer Use Cases wird deutlich, wie gross das Entwicklungspotenzial ist. Aktuell ist Red ausschliesslich für UBS-Mitarbeitende konzipiert und nicht für Endkunden vorgesehen. Dabei besteht aber ein grosses Potenzial für zukünftige Schnittstellen zur Kundschaft, zum Beispiel bei beratungsintensiven Gesprächen als unterstützendes Tool. Denkbar sind künftig zudem erweiterte und interaktive Informationsangebote auf Webseiten bis hin zu UBS-(Red)Bots, die direkt mit den persönlichen Bots der Kundinnen und Kunden kommunizieren.

Kommentare

3 Kommentare

KI bei der Migros Bank – Mehrwert für Kundinnen und Kunden sowie Mitarbeitende - IFZ Retail Banking Blog

17. März 2025

[…] weltweit in vielen Bereichen verändern. Wir haben in diesem Blog bereits über den Einsatz von KI bei der UBS berichtet. Nun konnten wir uns auch bei der Migros Bank einen Überblick über die wichtigsten […]

Jörg Eugster

26. November 2024

Vermutlich wäre der Begriff "EnterpriseGPT" besser als "Intranet-ChatGPT". Die Frage stellt sich auch, ob es sich bei der UBS um eine generative oder eine allgemeine KI handelt.

Kevin Lancashire

25. November 2024

Aus Kundensicht interessant: Hybride Beratung - Red könnte als unterstützendes Tool in Beratungsgesprächen eingesetzt werden, um komplexe Sachverhalte zu visualisieren oder verschiedene Szenarien zu simulieren..

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. November 2024

Regionalbanken und Sparkassen,

IFZ Retail-Banking Studie: 40 Prozent der Schweizerinnen und Schweizer möchten eine Immobilie erwerben

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein, Prof. Dr. Christoph Lengwiler und Prof. Dr. Marco Passardi

Der Traum vom Eigenheim ist bei der Schweizer Bevölkerung weiterhin stark verbreitet. Die Realisierung dieses Traums ist aber herausfordernd und fast nur via Hypotheken möglich. Der entsprechende Zins soll zwar möglichst tief sein. Doch einen Vergleich der Angebote machen viele nicht. Stattdessen setzt man auf die Hausbank. Das zeigt eine repräsentative Umfrage der Hochschule Luzern, welche im Rahmen der IFZ Retail Banking-Studie veröffentlicht wurde.

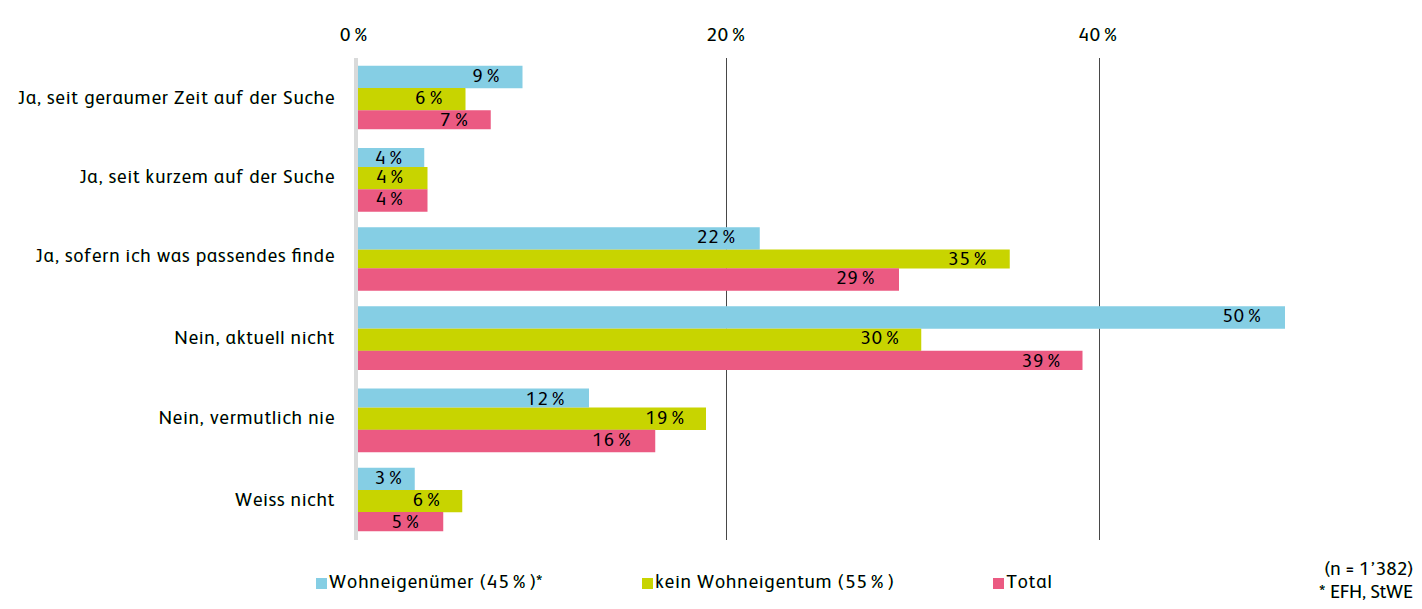

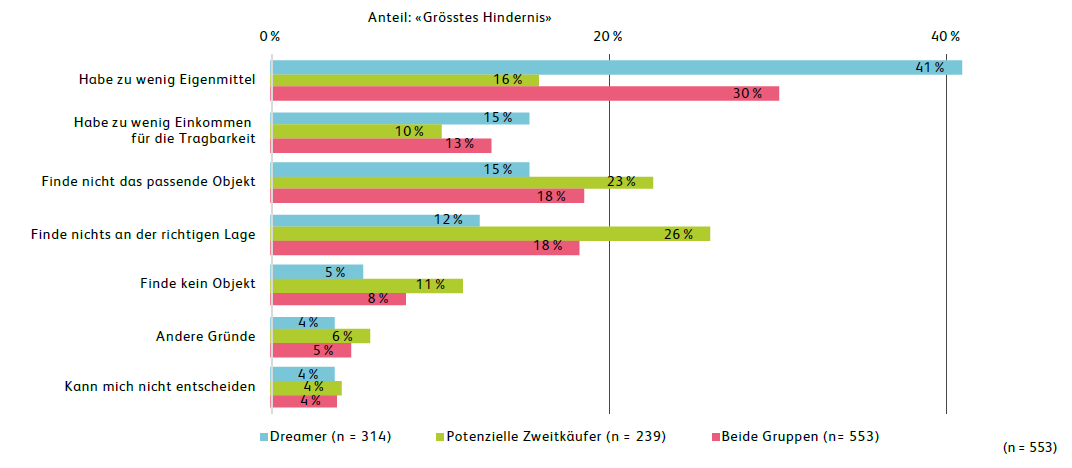

Die Mehrheit der Schweizer Bevölkerung wohnt in einem Mietverhältnis. Weniger als die Hälfte besitzt ein Eigenheim. Die wichtigsten Wohnaspekte sind zwar (auch) für die meisten Mieterinnen und Mieter gut erfüllt, der Wunsch nach Wohneigentum und hier insbesondere nach einem Einfamilienhaus ist aber weiterhin gross. Er symbolisiert nicht nur finanzielle Sicherheit, sondern auch eine langfristige Investition in die Zukunft. Rund 40 Prozent aller Personen haben grundsätzlich den Wunsch nach einer (neuen) Immobilie (vgl. Abbildung 1).

Generationen Y und Z träumen weiterhin vom Einfamilienhaus

Zu unterscheiden sind dabei zwei Hauptgruppen: die «Dreamers» und die «Zweitkäufer». Dreamer suchen ihr erstes Eigenheim und müssen die damit verbundenen, finanziellen Hürden überwinden. Unter ihnen befinden sich vor allem Personen der Generationen Y und Z. Gut die Hälfte der Dreamer strebt primär nach einem Einfamilienhaus. Obwohl die Suche nach dem idealen Zuhause aufgrund steigender Preise und eines begrenzten Angebots herausfordernd ist, bleibt der Wunsch, in einem eigenen Haus zu leben, tief im kollektiven Bewusstsein der Schweizer Bevölkerung verwurzelt. «Zweitkäufer» besitzen bereits Wohneigentum und suchen ein neues Objekt, das veränderten Lebensbedürfnissen besser entspricht. Hier sind die Babyboomer stärker vertreten.

Realisierung zunehmend komplex

Wie Abbildung 2 zeigt, stellen fehlende Eigenmittel und zu wenig Einkommen für die Mehrheit der Dreamer die grössten Hindernisse dar. Im Gegensatz dazu sind bei den Zweitkäufern die Herausforderungen stärker objektbezogen: 60 Prozent berichten von Schwierigkeiten, ein geeignetes Objekt zu finden, sei es wegen einer ungünstigen Lage oder weil es schlichtweg keine passenden Immobilien gibt. Nur bei rund einem Viertel sind es finanzielle Hürden. Dies deutet darauf hin, dass die aktuellen Immobilienbesitzer oft zögern, ihre Immobilien zu verkaufen. Nicht, weil sie nicht verkaufen möchten, sondern weil sie keine adäquate Anschlusslösung finden können.

Beiden Gruppen ist bewusst, dass die Suche und auch die Finanzierung zunehmend komplex werden, was zu gedämpften Erwartungen führt. Über die Hälfte der Eigenheim-Suchenden sehen persönliche Empfehlungen und den Zufall als beste Wege zur Erfüllung ihres Wohntraums.

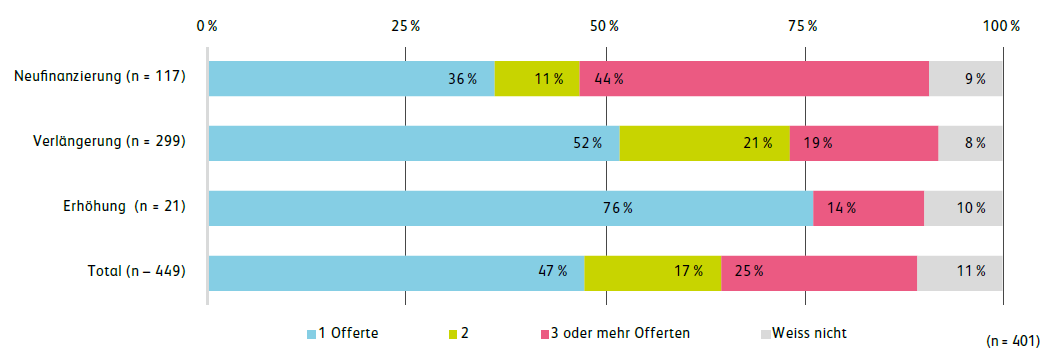

Hypothek: Zinsen wichtig – doch viele vergleichen gar nicht

Die Umfrage zeigt ausserdem, dass fast 82 Prozent der Schweizer Eigenheimbesitzer nach wie vor eine Hypothek auf ihre Immobilie haben und diese noch nicht vollständig zurückbezahlt ist. Für die meisten Befragten (86 Prozent) ist ein tiefer Zinssatz ein wichtiger Faktor bei der Wahl des Hypothekaranbieters sei. Jedoch stellen viele Hypothekarkunden gar keine umfassenden Zinsvergleiche an: Für eine Neufinanzierung holt jeder Dritte nur eine einzige Offerte ein, wie Abbildung 3 zeigt. Bei einer Verlängerung sogar jeder Zweite. Mit mangelndem Bewusstsein hat das aus Sicht der Studienautoren aber weniger zu tun. Vielmehr ist die Wechselbereitschaft bemerkenswert tief: Für 30 Prozent der Kundinnen und Kunden kommt ein Anbieterwechsel, unabhängig von der Höhe der Zinsdifferenz, gar nicht in Frage. Die Hausbank geniesst aus Sicht der Studienautoren somit in vielen Fällen noch immer grosse Loyalität, besonders wenn ein Wechsel mit zusätzlichen Hürden verbunden ist.

Jede dritte Person legt nachhaltig an

Seit dem 1. Januar 2024 müssen Schweizer Banken das Interesse ihrer Kundschaft an Nachhaltigkeit bei Anlagen ermitteln. Diese sogenannte «ESG-Präferenz» liegt gemäss einer weiteren repräsentativen Bevölkerungsbefragung der HSLU bei 43 Prozent. Der Anteil nachhaltiger Anlegerinnen und Anleger liegt in der Schweiz aktuell bei 34 Prozent. Die Studie zeigt, dass die persönliche Haltung sowie die wahrgenommene Verhaltenskontrolle (der Glaube daran, durch das eigene Verhalten etwas zu bewirken) und das Wissen zu Nachhaltigkeitsthemen entscheidende Faktoren dafür sind, ob jemand nachhaltig anlegt oder nicht. Auffällig ist aber, dass selbst Personen mit hohem Nachhaltigkeits-Interesse zentrale Konzepte wie «ESG» und «SDG» nur wenig bekannt sind.

Die Untersuchungen zeigen zudem, dass Banken den Anteil nachhaltiger Anlegerinnen und Anleger deutlich erhöhen könnten, wenn sie der Kundschaft nur noch nachhaltige Anlagevorschläge (mit Möglichkeit eines «Opt-Outs») anbieten würden. Damit liesse sich der Anteil Personen, welche teilweise nachhaltig investieren, um fünf Prozentpunkte erhöhen. Der Anteil Personen, welche ausschliesslich nachhaltig investieren, läge sogar um 15 Prozentpunkte höher. Der Finanzsektor kann somit eine bedeutende Rolle bei der Umsetzung von Nachhaltigkeitsziele spielen.

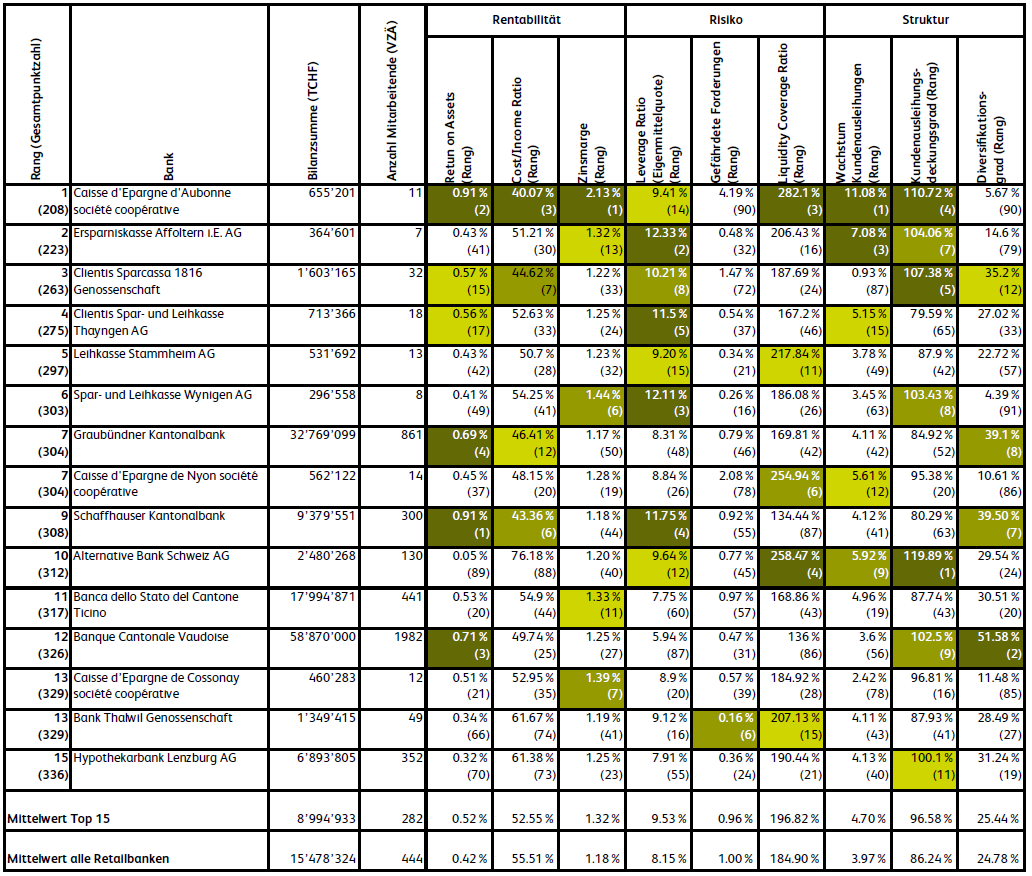

Retailbanken: steigende Zinsmargen, höhere Gewinne und verbesserte Effizienz

Das IFZ untersuchte auch dieses Jahr die Bilanz- und Erfolgsrechnungen aller Schweizer Retailbanken. Basierend auf neun Kennzahlen zeigt die Studie, welche die aus finanzieller Sicht «beste» Retailbank ist (siehe Abbildung 4). Insgesamt ist die finanzielle Verfassung der Schweizer Retailbanken sehr gut. Insbesondere das gestiegene Zinsniveau hat sich in den Geschäftsabschlüssen per Ende 2023 sehr positiv ausgewirkt. Die Zinsmarge stieg von 1.15 auf 1.31 Prozent, wodurch ein achtjähriger Rückgang in einem Jahr wieder wettgemacht wurde. Die Profitabilität (Return on Assets) hat sich um 9 Basispunkte auf 0.49 Prozent erhöht und die Cost/Income Ratio, welche den Geschäftsaufwand dem Geschäftsertrag gegenüberstellt, sank um 4.72 Prozentpunkte auf nun noch 52.82 Prozent.

Neben der Benchmarking-Analyse findet sich in der Studie auch die umfassende Corporate Governance Analyse inklusive Factshets von 72 Retailbanken.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2024» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

Sponsoren

Kommentare

2 Kommentare

Wie Banken den Anteil nachhaltiger Anlegerinnen und Anleger erhöhen können - IFZ Retail Banking Blog

3. März 2025

[…] Seit dem 1. Januar 2025 erheben die Banken basierend auf der Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) auch das Interesse ihrer Bestandeskunden an nachhaltigen Anlagen. Die SBVg verwendet dafür den Begriff «ESG-Präferenzen».[1] ESG steht für Umwelt («Environmental»), Soziales («Social») und Unternehmensführung («Governance»). Vor dem Hintergrund dieser Entwicklungen haben wir basierend auf einer repräsentativen Bevölkerungsbefragung bei 3’017 in der Schweiz wohnhaften Personen das Thema nachhaltiges Anlegen untersucht.[2] Die vollständige Studie zu nachhaltigem Anlegen findet sich in der diesjährigen IFZ Retail Banking Studie. […]

Wie wichtig ist Nachhaltigkeit beim Anlegen – und wer legt nachhaltig an? - IFZ Retail Banking Blog

27. Januar 2025

[…] analysiert.[2] Die vollständige Studie zu nachhaltigem Anlegen findet sich in der diesjährigen IFZ Retail Banking Studie. Nachfolgend gehen wir auf einige Aspekte der Studie […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. November 2024

So ticken Schweizer Krypto-Anlegerinnen und -Anleger

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein und Dr. Reto Rey

Die Bedeutung von Kryptowährungen hat in den letzten Jahren stark zugenommen. In der Schweiz investieren 11 Prozent der Bevölkerung in Kryptoanlagen. Die meisten Personen tun dies aus Interesse und Neugier mit verhältnismässig kleinen Beträgen – und weniger aus Rendite- oder Diversifikationsgründen.

Mit der zunehmenden Verbreitung von Kryptowährungen bieten immer mehr Banken den Handel mit digitalen Anlagen über das E-Banking und Mobile Banking an. Die Hochschule Luzern und die PostFinance zeigen in einer neuen Studie auf, wer in Kryptoanlagen investiert und aus welchen Gründen dies geschieht (hier geht es zum Studien-Download). Es ist die erste umfassende und repräsentative Untersuchung zum Thema Kryptoanlagen von Privatpersonen in der Schweiz. Zu Kryptoanlagen gehören Kryptowährungen, Stablecoins, Exchange-Traded Funds (ETF) und Exchange-Traded Notes (ETN) im Kryptobereich sowie Non-Fungible Tokens (NFT) und Tokens von realen Assets wie Immobilien oder Gold.

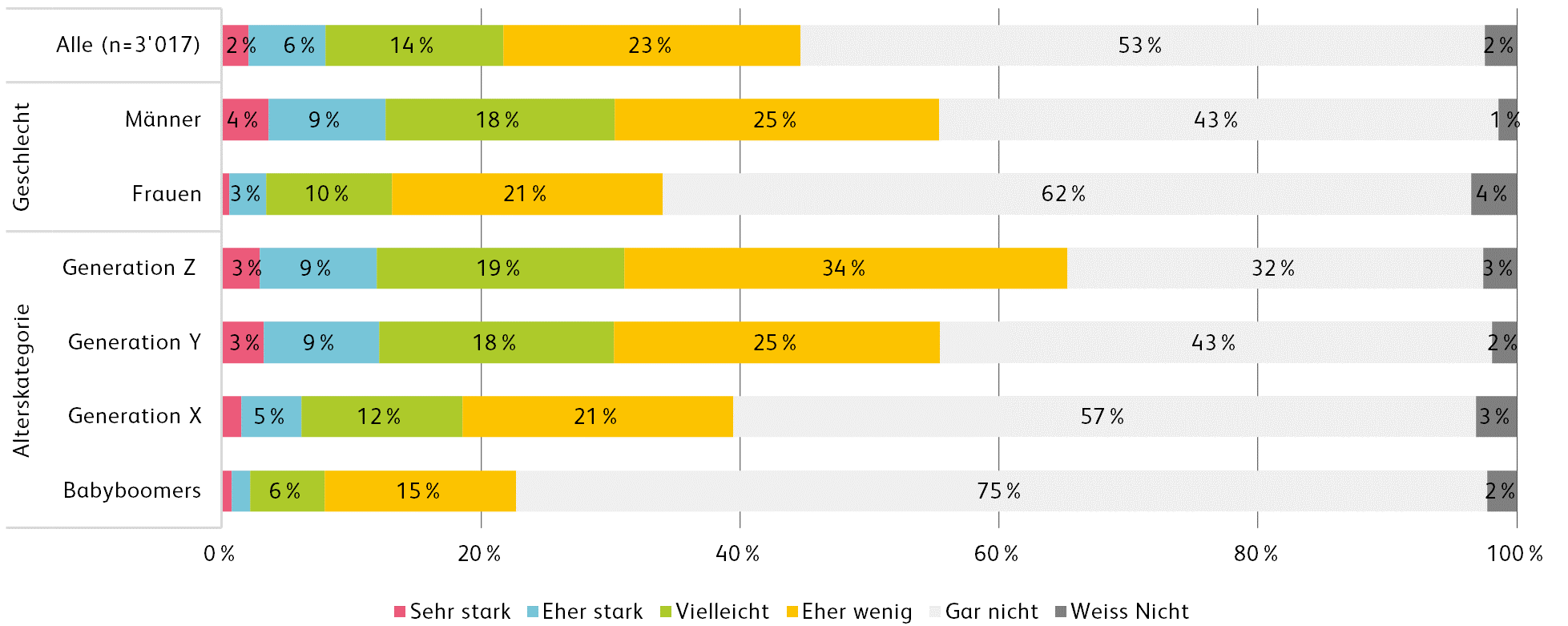

Hohe Bekanntheit – moderates Interesse

Das Interesse an Kryptoanlagen ist in der Schweizer Bevölkerung insgesamt mässig. Wie Abbildung 1 zeigt, sind rund 8 Prozent stark oder eher stark daran interessiert, wobei das Interesse bei jüngeren Generationen, bei Männern und bei Personen mit hohem Einkommen stärker ausgeprägt ist.

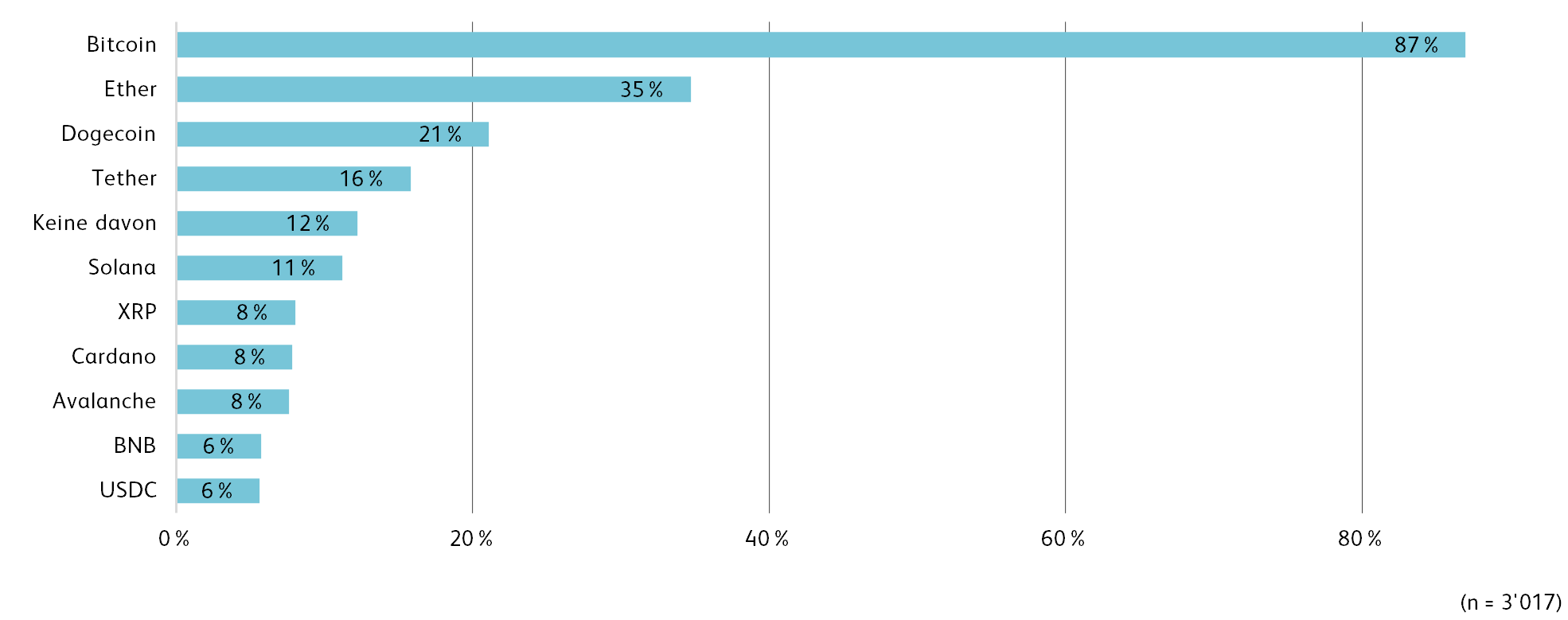

Bitcoin ist sehr bekannt

Vor allem Bitcoin ist in der Bevölkerung – trotz moderatem Interesse insgesamt – sehr bekannt (vgl. Abbildung 2). 87 Prozent aller Befragten gaben basierend auf einer Liste von Kryptoanlagen an, dass sie Bitcoin kennen. 35 Prozent kennen Ether, 21 Prozent Dogecoin.

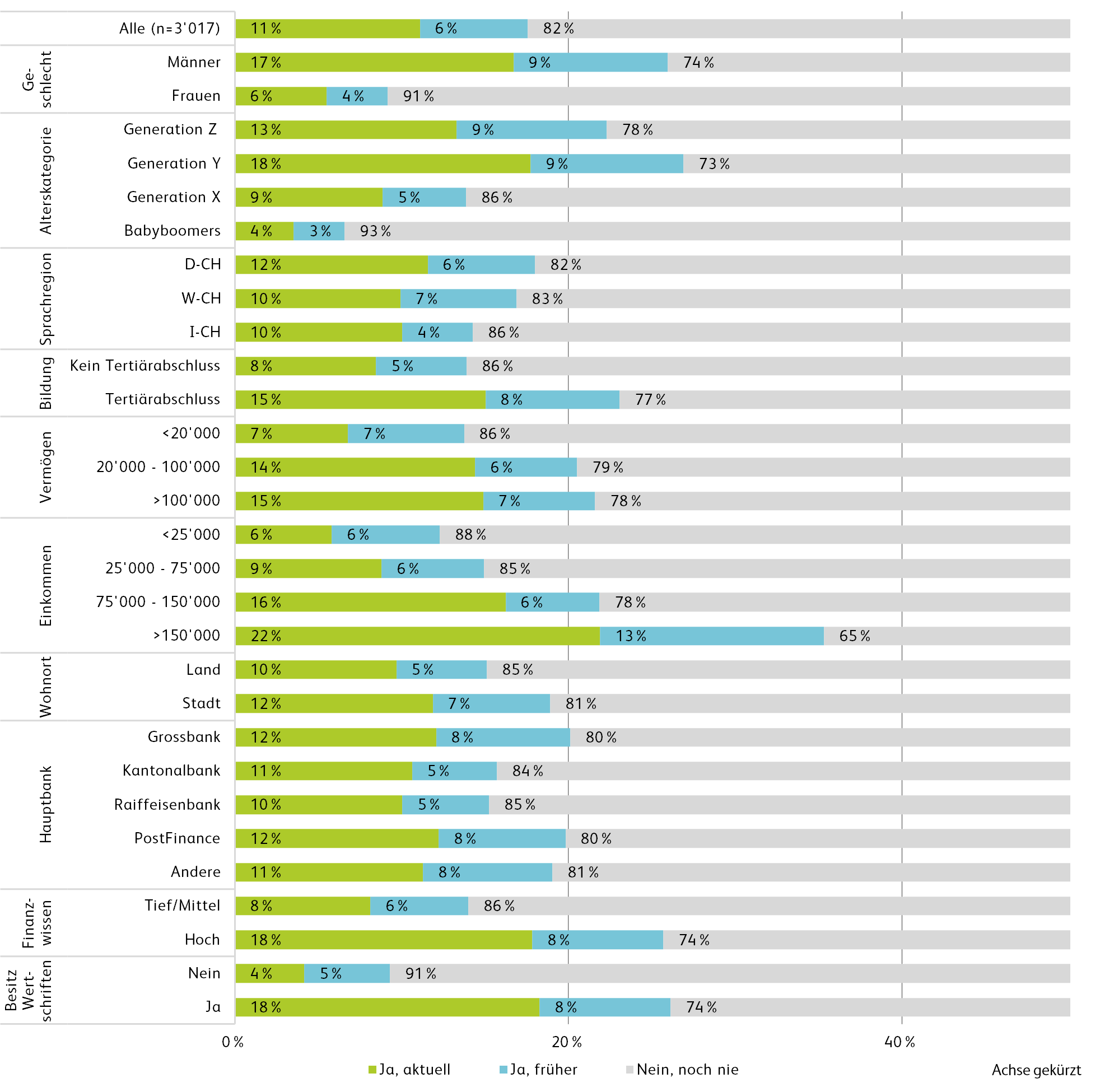

11 Prozent der Bevölkerung besitzt Kryptoanlagen – aber nur wenige handeln aktiv und mit grösseren Beträgen

Aufgrund der hohen medialen Aufmerksamkeit von Kryptoanlagen mag der Eindruck entstehen, dass viele in der Schweiz wohnhafte Personen aktiv in diesem Markt investieren oder handeln. In Wirklichkeit besitzen aktuell nur 11 Prozent der Bevölkerung Kryptoanlagen, wie Abbildung 3 zeigt. Innerhalb dieser Gruppe handelt nur etwa jede siebte Person aktiv oder mit grösseren Beträgen. Dies bedeutet, dass Kryptoanlagen insgesamt derzeit wohl lediglich für etwa 1 bis 2 Prozent der Bevölkerung eine hohe Bedeutung haben.

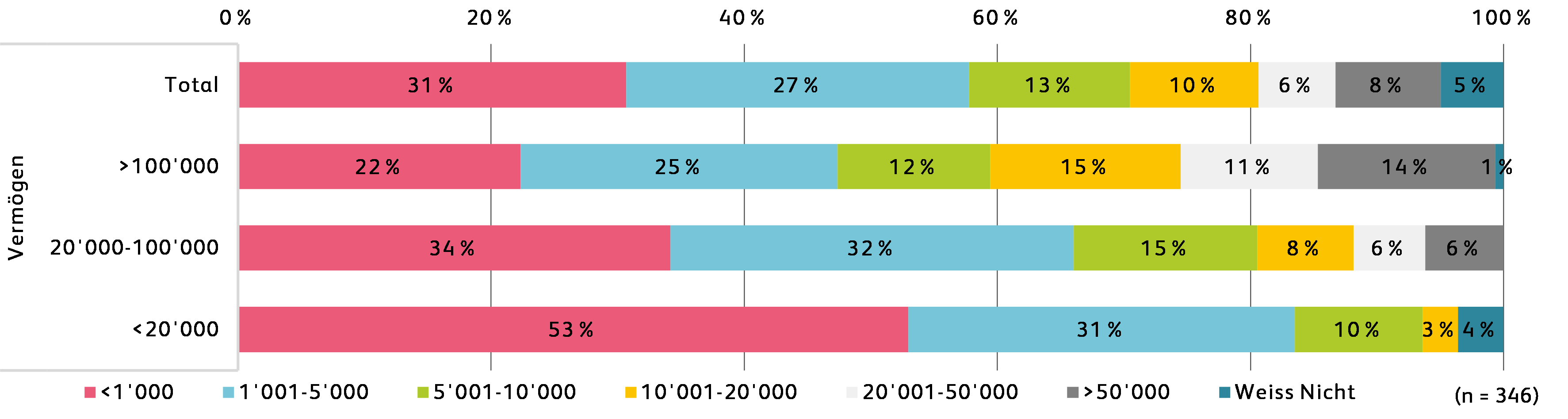

Mehrheit investiert aktuell erst kleine Beträge

Die Mehrheit der Krypto-Investorinnen und -Investoren engagieren sich mit kleinen Beträgen in dieser Anlageform. Dies deutet darauf hin, dass viele Investitionen einen eher experimentellen Charakter haben. So halten 31 Prozent der Befragten weniger als CHF 1’000 in Krypto-Vermögen (vgl. Abbildung 4). Als Hauptmotiv für diese Investitionen nennen die Anlegerinnen und Anleger vor allem die Neugierde. Die Nutzung von Renditechancen und die Diversifikation des Portfolios sind nicht unwichtig, spielen aber insgesamt für viele Investorinnen und Investoren (noch) eine untergeordnete Rolle.

Wachstumspotenzial von Krypto-Anlagen

Die potenziellen Krypto-Anlegerinnen und -Anleger lassen sich in drei Gruppen unterteilen: Jene, die aktuell in Kryptoanlagen investieren, jene, die es noch nie getan haben und Ehemalige, die es momentan nicht mehr tun.

Die Analyse zeigt, dass es herausfordernd ist, Neukunden zu gewinnen, die bisher keinen Kontakt mit Kryptoanlagen hatten. Das Interesse in dieser Gruppe, welche noch nie investiert hat, ist gering. Ehemalige Investoren bieten zwar ein leicht höheres Potenzial für die Anbieter von Kryptoprodukten, jedoch ebenfalls mit begrenzten Wachstumschancen, gemäss Interesse und Aussage der befragten Personen in dieser Gruppe. Aus Sicht von Andreas Dietrich liegt das grösste Potenzial für Finanzdienstleister bei den bestehenden Investorinnen und Investoren über den Ausbau ihrer Investments. Es ist aber auch möglich, dass die Befragten das langfristige Potenzial selbst unterschätzen. Die Integration von Kryptoanlagen in die Angebote etablierter Schweizer Banken verdeutlicht den wachsenden Einfluss dieser Anlageklasse. Durch den einfachen Zugang über das E- und Mobile-Banking wird die Verbreitung von Kryptoanlagen in der Bevölkerung weiter steigen.

Hier geht es zum Studiendownload

Studie zu Kryptoanlagen

Die Studie basiert auf einer Befragung von insgesamt 3’017 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren durch ein Marktforschungsinstitut. Die Befragung wurde im Juli 2024 online durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ. Die Studie wurde im Auftrag von PostFinance erstellt.

Kommentare

1 Kommentare

Kryptowährungen bei der ZKB: Ein erster Blick hinter die Kulissen - IFZ Retail Banking Blog

14. April 2025

[…] 1 zeigt die Verteilung der derzeitigen Kundschaft nach Alter und Geschlecht. Wie bereits in unserer gemeinsam mit PostFinance durchgeführten Studie festgestellt, sind auch bei der ZKB in sämtlichen Alterskategorien deutlich mehr Männer als […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. November 2024

Auswirkungen der CS-Übernahme durch die UBS auf die Kreditkonditionen: Ein Vergleich der Finanzierungssituation in der Schweiz und der EU

Von Prof. Dr. Andreas Dietrich und Dr. Reto Rey

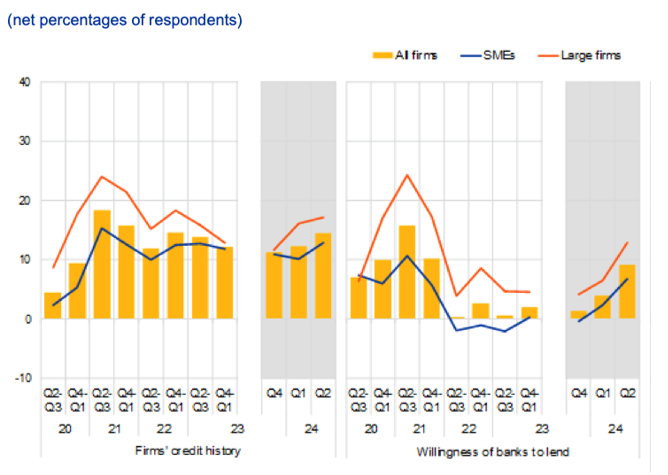

Anfang September hat Swissmem eine Umfrage unter ihren Mitgliedsunternehmen durchgeführt, um die Folgen der Übernahme der Credit Suisse durch die UBS für die Unternehmen der Maschinen-, Elektro- und Metallindustrie zu bewerten. Von den 290 teilnehmenden Unternehmen gaben 23 Prozent an, dass sich die Konditionen seit der Fusion verschlechtert haben. Dies wirft die Frage auf, ob ähnliche Trends auch in anderen Finanzmärkten erkennbar sind oder ob dieses Phänomen vor allem in der Schweiz und speziell durch die Fusion hervorgerufen wurde. Darüber hinaus stellt sich die Frage, ob diese Entwicklungen in den Daten der Schweizerischen Nationalbank (SNB) sichtbar sind und wie die allgemeine Finanzierungssituation in der Schweiz aussieht. In unserem heutigen Blog analysieren wir die Finanzierungslage in der EU und werfen einen Blick auf die Kreditentwicklung in der Schweiz in den letzten Monaten und Jahren.

Die Datenlage zur Kreditvergabe an KMU in der Europäischen Union ist ziemlich umfassend und gut zugänglich. Die Europäische Kommission und die Europäische Zentralbank (EZB) führen zweimal jährlich eine Umfrage unter mehr als 10’000 Unternehmen durch, um detaillierte Einblicke in den Zugang zu Finanzmitteln zu erhalten. Ziel dieser Umfrage ist es, die Herausforderungen zu identifizieren, denen Unternehmen – unabhängig von ihrer Grösse – beim Erhalt von Bankkrediten und anderen Finanzierungsquellen begegnen. Als weiteres wird im Euro-Raum auch regelmässig eine Umfrage bei Banken zum Thema Kreditvergabe durchgeführt (Bank Lending Survey).

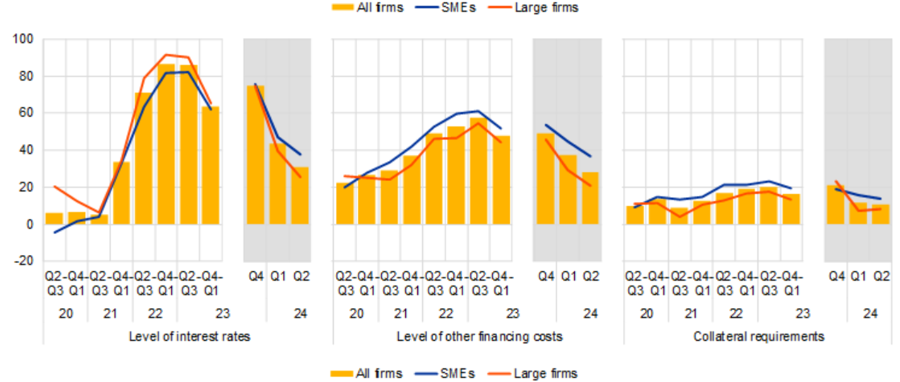

Die Unternehmen in der Eurozone meldeten weiterhin steigende Zinsen und Finanzierungskosten, jedoch mit geringeren Anteilen als im Jahr 2023

Im ersten Quartal 2024 sank der Anteil der Unternehmen, die verglichen mit der Vorperiode von steigenden Zinsen berichteten auf 31 Prozent (nach 43% im ersten Quartal und 75% im letzten Quartal 2023, siehe Abbildung 1). Parallel dazu meldeten netto 28 Prozent der Firmen (per Ende 2023 noch 49%), dass ihre Finanzierungskosten, einschliesslich Gebühren und Provisionen, gestiegen seien. Zudem berichteten nur noch 11 Prozent der Unternehmen (gegenüber 21% per Ende 2023) von verschärften Anforderungen an Sicherheiten (Collaterals).

Die Entwicklungen bei den Zinsen waren für KMU und grössere Unternehmen dabei ziemlich ähnlich. Kleinere Firmen nehmen die Verbesserungen jedoch etwas verzögert wahr.

Abbildung 1: Veränderung von Finanzierungskosten und -bedingungen im Euroraum (Quelle: ECB, SAFE (2024))

Die Unternehmen betrachteten die allgemeine wirtschaftliche Lage als den Hauptfaktor, der die Verfügbarkeit von externen Finanzierungen beeinträchtigt

Unter den Unternehmen, die auf Bankkredite angewiesen sind, gaben 4 Prozent an, beim Versuch, einen Kredit zu erhalten, auf Hindernisse gestossen zu sein. Diese Zahl ist in der Segmentierung nach Unternehmensgrösse unterschiedlich: 6 Prozent der kleinen und mittleren Unternehmen (KMU) berichteten von Schwierigkeiten, während nur 2 Prozent der grossen Unternehmen ähnliche Probleme angaben. Diese Unterschiede deuten darauf hin, dass in der EU kleinere Unternehmen stärker von Herausforderungen beim Zugang zu Finanzmitteln betroffen sind als grössere Firmen

Des Weiteren berichteten im ersten Quartal 2024 netto 12 Prozent der Unternehmen, dass eine Verschlechterung der allgemeinen wirtschaftlichen Lage die Verfügbarkeit von externen Finanzierungen verringert habe, was eine Verbesserung im Vergleich zum ersten Quartal 2024 darstellt (26%). Der Nettowert der KMU, die eine Verschlechterung ihrer unternehmensspezifischen Perspektive angaben, reduzierte sich auf 3 Prozent, nach 6 Prozent im ersten Quartal 2024. Bei den grossen Firmen wurde gar im Durchschnitt eine Verbesserung wahrgenommen.

Unternehmen berichten insgesamt über eine leicht zunehmende Bereitschaft der Banken, Kredite zu gewähren

Trotz dem noch immer leicht negativen gesamtwirtschaftlichen Ausblick berichten die Firmen über einen insgesamt leicht besseren Kreditzugang. Netto gaben gut 9 Prozent der Unternehmen an, dass sich die Bereitschaft der Banken zur Kreditvergabe verbessert hat, verglichen mit nur 4 Prozent im Vorquartal (vgl. Abbildung 2). Sowohl kleine und mittlere Unternehmen (KMU) als auch grosse Unternehmen berichteten von einer leichten Zunahme der Kreditvergabebereitschaft der Banken. Dies ist besonders positiv für KMU, da sie im Gegensatz zu den Grossunternehmen in den Jahren 2022 und 2023 durchgehend (netto) von negativen Entwicklungen berichteten.

Abbildung 2: Veränderung der Kreditvergabe-Bereitschaft von Banken aus Sicht der Unternehmen (Quelle: ECB, SAFE (2024))

Die Bankensicht

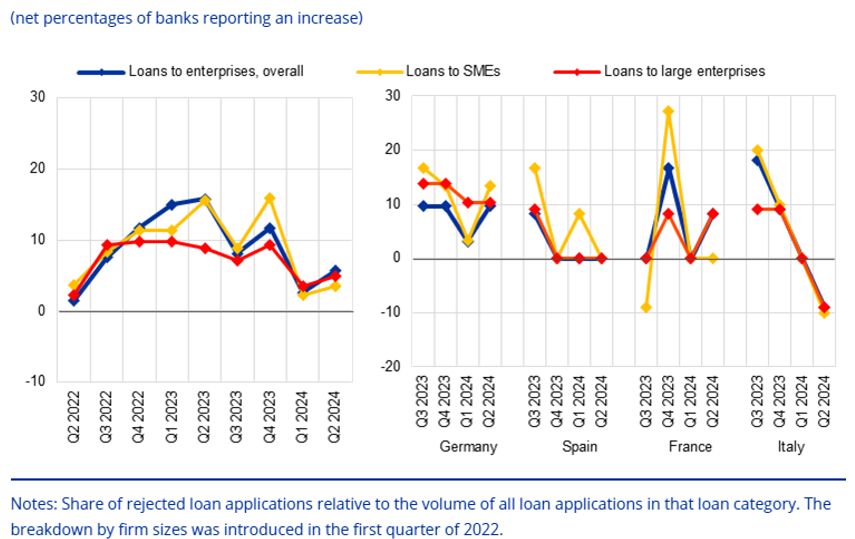

Zusätzlich zur Unternehmensperspektive wird im Euroraum vierteljährlich im Rahmen des Bank Lending Survey (BLS) die Sichtweise der Banken erfasst. In dieser Erhebung werden leitende Kreditverantwortliche von rund 150 Banken im Euroraum befragt, um Einblicke in die Kreditvergabepolitik zu gewinnen.

Im zweiten Quartal 2024 meldeten Banken eine moderate Verschärfung ihrer Kreditstandards für Unternehmenskredite und Kreditlinien. Besonders zeigte sich diese Tendenz in Frankreich und Deutschland, während italienische Banken von einer «Netto-Lockerung» der Kreditvergabepolitik berichteten. In Frankreich wurde die Verschärfung insbesondere durch höhere Kapitalkosten der Banken verstärkt.

Die Banken berichteten zudem von einem – wenn auch auf ziemlich tiefem Niveau stattfindenden – Nettoanstieg des Anteils abgelehnter Kreditanträge von Unternehmen (siehe Abbildung 3). Dieser Anstieg war sowohl bei Krediten an kleine und mittlere Unternehmen (KMU) als auch an grosse Unternehmen spürbar. Besonders in Deutschland und Frankreich wurde diese Zunahme der abgelehnten Kreditanträge verzeichnet, während italienische Banken erstmals seit dem zweiten Quartal 2022 von einem Rückgang des Anteils abgelehnter Kreditanträge berichteten.

Insgesamt zeigt sich für die KMU in der ersten Hälfte 2024 aus Sicht der Banken noch immer eine leichte Verschärfung der Kreditstandards (wenn auch auf tieferem Niveau).

Abbildung 3: Veränderung der Kredit-Ablehnungsrate von Banken im Euroraum (Quelle: ECB, SAFE (2024))

Wie sieht es in der Schweiz aus?

Von einem solchen Datenschatz wie im Euro-Raum können wir in der Schweiz derzeit nur träumen. Wie oben aber dargestellt, ist das Phänomen, dass Schweizer Unternehmen möglicherweise grössere Schwierigkeiten haben, Kredite zu erhalten oder höhere Kreditzinsen zahlen müssen, in der Schweiz derzeit aber medial präsenter als in der EU. Doch wie ist die tatsächliche Lage? Die aktuellste umfassende Umfrage zur Finanzierung von KMU in der Schweiz stammt aus dem Jahr 2021 (Studie zur Finanzierung der KMU in der Schweiz). Neuere Erhebungen, die die Unternehmenslandschaft umfassend abbilden, gibt es momentan nicht. Allerdings veröffentlicht die Schweizerische Nationalbank monatlich ihre Kreditvolumenstatistik, die zumindest einige Hinweise auf die aktuellen Entwicklungen im Markt liefert. Diese Daten zeigen aber nur aggregierte Ergebnisse und geben keine detaillierten Informationen über die tatsächlichen Finanzierungsbedingungen einzelner Unternehmensgruppen wieder. Insbesondere können mit reinen Kreditvolumendaten keine Rückschlüsse auf die Nachfragesituation, beziehungsweise die Bedarfsdeckung aus Sicht der Unternehmen, gemacht werden.

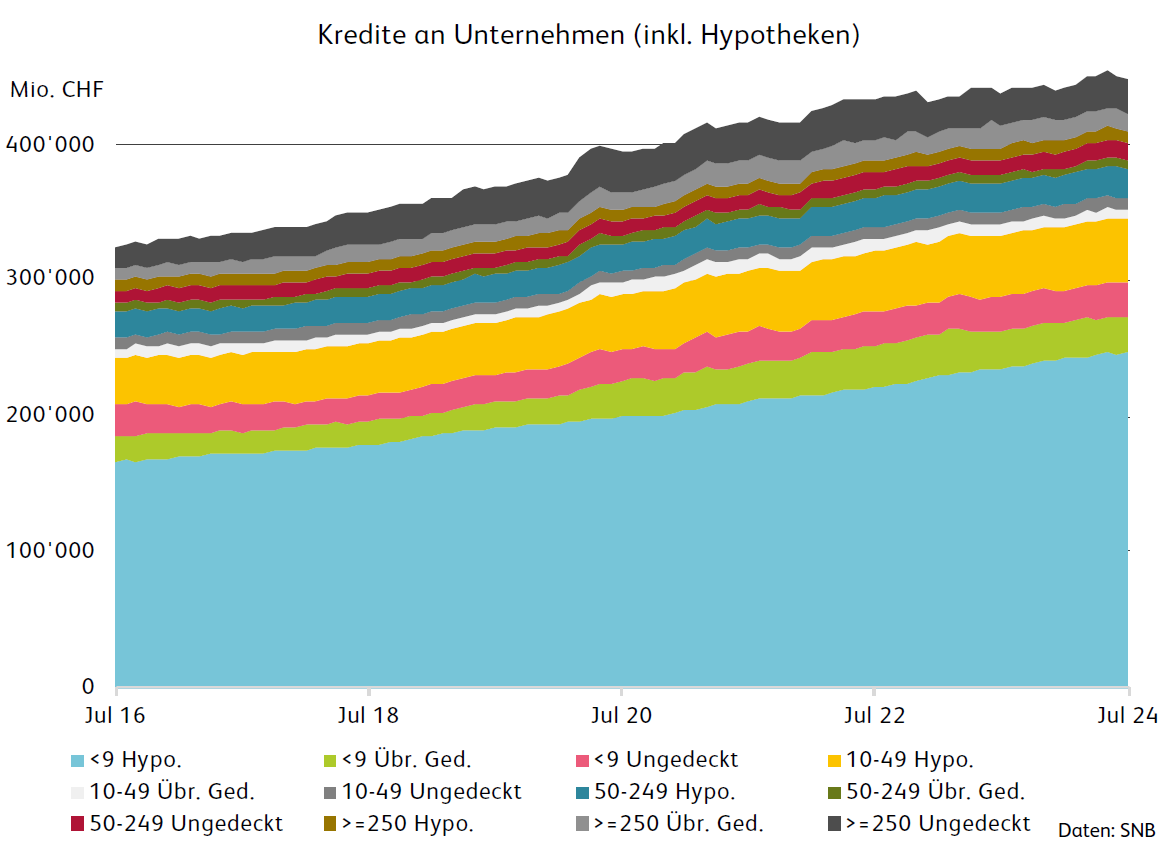

Hypotheken sind die mit Abstand wichtigste Finanzierungsform für Unternehmen in der Schweiz. Bei einem Gesamtvolumen von nahezu CHF 450 Milliarden entfallen etwa CHF 324 Milliarden – das entspricht knapp 73 Prozent – auf Hypotheken. Die Bedeutung von Hypotheken variiert jedoch je nach Unternehmensgrösse erheblich:

- Bei Mikrounternehmen (weniger als 10 Mitarbeitende) machen Hypotheken etwa 80 Prozent der Bankkredite aus. Da der Grossteil der Bankkredite an Unternehmen dieser Grössenordnung vergeben wird, machen Hypotheken für Mikrounternehmen mehr als die Hälfte aller Unternehmenskredite von Banken aus.

- Bei kleinen und mittleren Unternehmen (KMU) mit 10 bis 49 Mitarbeitenden sind es rund drei Viertel der Kredite.

- Bei Unternehmen mit mehr als 250 Mitarbeitenden ist der Anteil an Hypotheken am gesamten Kreditvolumen noch etwas mehr als die Hälfte der gesamten Kreditausstände.

- Bei den grösseren Unternehmen (über 250 Mitarbeitende) machen Hypotheken hingegen nur einen von fünf Franken der aufgenommenen Kredite aus.

Diese Zahlen verdeutlichen, dass Hypotheken besonders für kleinere Unternehmen eine zentrale Rolle in der Finanzierung spielen, während grössere Unternehmen verstärkt andere Finanzierungsformen nutzen.

Insgesamt hat sich das Kreditvolumen von Banken an Unternehmen im Juli 2024 gegenüber Juli 2023 um 1.5 Prozent erhöht. Gegenüber der Situation von März 2024 hingegen ist ein Rückgang um 0.4 Prozent zu verzeichnen (siehe Abbildung 4).

Abbildung 4: Bankkredite an Unternehmen in der Schweiz (in Millionen CHF)

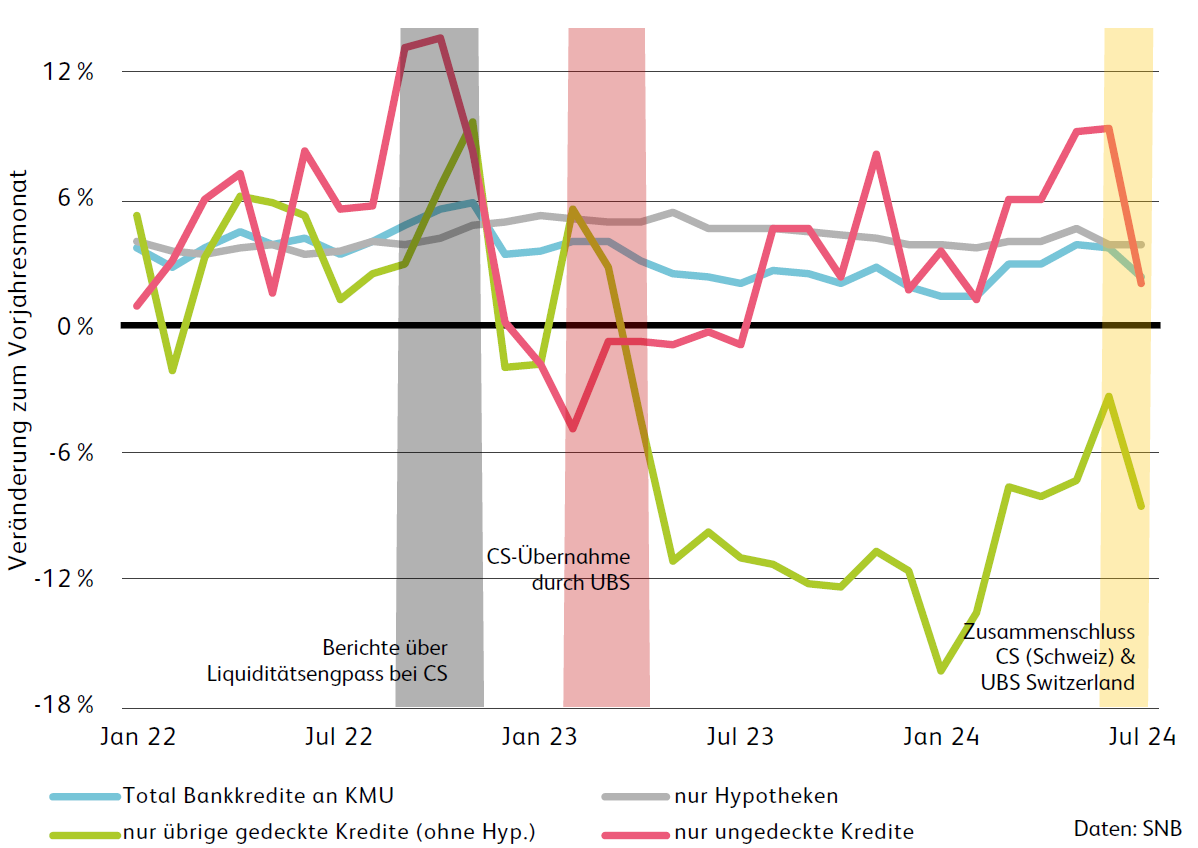

Analysiert man die Entwicklung der Kredite ohne Hypotheken, ist seit Juli 2022 ein Rückgang zu verzeichnen.

Auffällig ist insbesondere der Rückgang der übrigen gedeckten Kredite (ohne Hypotheken, vgl. Abbildung 5). Die übrigen gedeckten Kredite verzeichneten zwischen Januar 2022 und Juli 2024 einen Rückgang von CHF 9.1 Milliarden. Die vollständig zurückgezahlten Covid-Kredite erklären dabei lediglich etwa CHF 3.82 Milliarden (Quelle: SECO, 25. September 2024) und erklären damit «nur» etwa 42 Prozent des Rückgangs.

Abbildung 5: Veränderung der Kreditvolumen an KMU gegenüber dem Vorjahresmonat

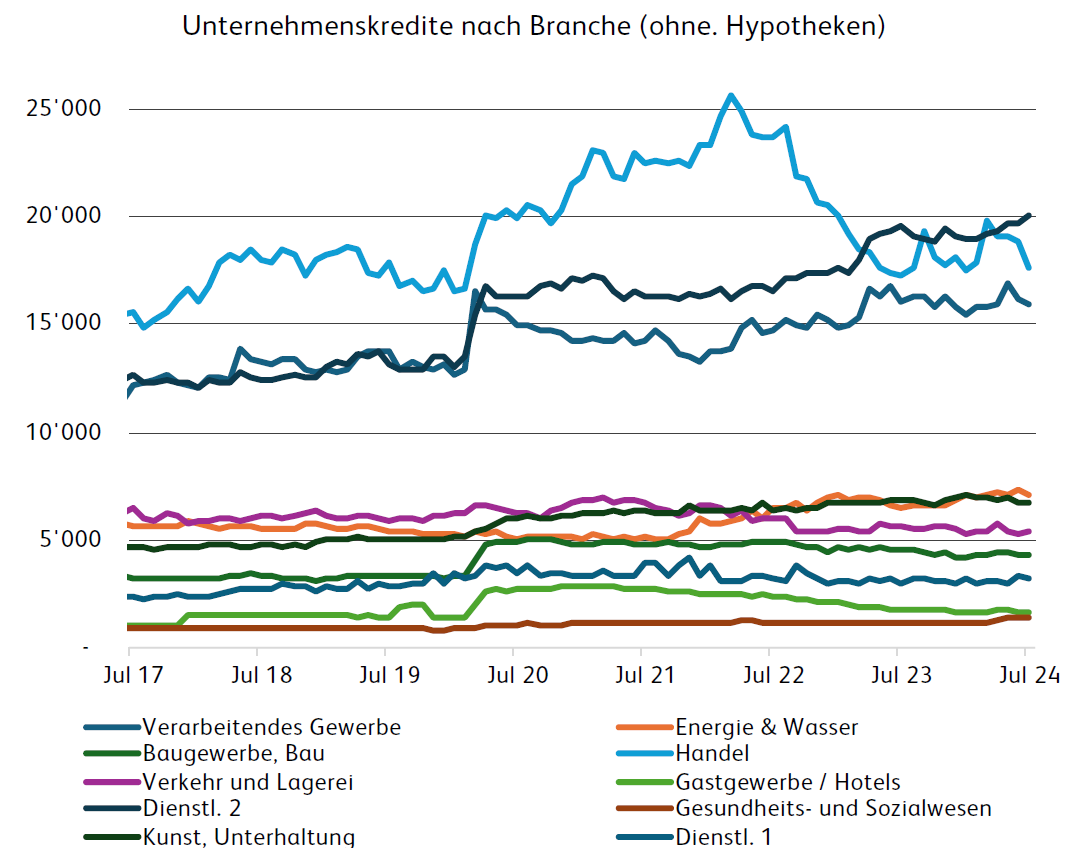

Abbildung 6 zeigt schliesslich die Entwicklung der Unternehmenskredite nach Branchen auf.

In den meisten Branchen verläuft die (Benützung der) Kreditentwicklung unauffällig. Auffällig ist aber die hohe Volatilität in der Branche mit dem derzeit zweithöchsten Kredit-Exposure, den «Handelsunternehmen». Während das Kreditvolumen im Juli 2024 im Vergleich zum Vorjahr (Juli 2023) stabil geblieben ist, zeigt der Vergleich zum März 2024 einen deutlichen Rückgang von 11 Prozent bzw. 2.2 Mrd. CHF.

Dieser Rückgang könnte auf verschiedene Faktoren zurückzuführen sein, wie etwa veränderte Marktbedingungen, eine Anpassung der Kreditnachfrage oder Restriktionen seitens der Kreditgeber. Die Ursachen dieser Schwankungen sind mit den vorhandenen Angaben schwierig zu interpretieren – die Entwicklungen entsprechend auch nicht einfach einzuordnen.

Abbildung 6: Bankkredite ohne Hypotheken an Unternehmen ausgewählter Branchen (in Millionen CHF; Daten: SNB)

Fazit

Laut einer Studie von Swissmem hat die Übernahme der Credit Suisse durch die UBS negative Auswirkungen auf die Kreditkonditionen einiger Schweizer Unternehmen. Grössere und vor allem auch branchenübergreifende Umfragewerte liegen für die Schweiz im Gegensatz zum Euroraum jedoch nicht vor. Bei der Analyse des Kreditvolumens nach Branchen oder Kreditarten sind jedoch nur wenige auffällige Entwicklungen seit der Übernahme erkennbar. In den vorliegenden SNB-Daten fehlen allerdings Informationen über die Nachfragesituation, die Preisentwicklungen sowie den Zusammenhang zwischen dem gestiegenen Leitzins und potenziell höheren Kreditzinsen. Zudem bleibt unklar, in welchem Ausmass durch die ab dem 1. Januar 2025 in Kraft tretenden Basel III final-Regulierungen in bestimmten KMU-Kreditsegmenten höhere Eigenkapitalkosten weitergegeben werden oder wie stark die Neubeurteilung von Credit Suisse-KMU-Kreditratings durch das UBS-Ratingsystem die Preisgestaltung beeinflusst.

Ein Vergleich mit dem Euroraum zeigt, dass dort die Zinsen ebenfalls seit einiger Zeit steigen, die Kreditvergabepolitik in den letzten Monaten jedoch etwas gelockert wurde.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

25. Oktober 2024

Online-Fremdkapitalmarkt: Neukredite im Umfang von 19 Milliarden Franken

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein und Nadine Berchtold

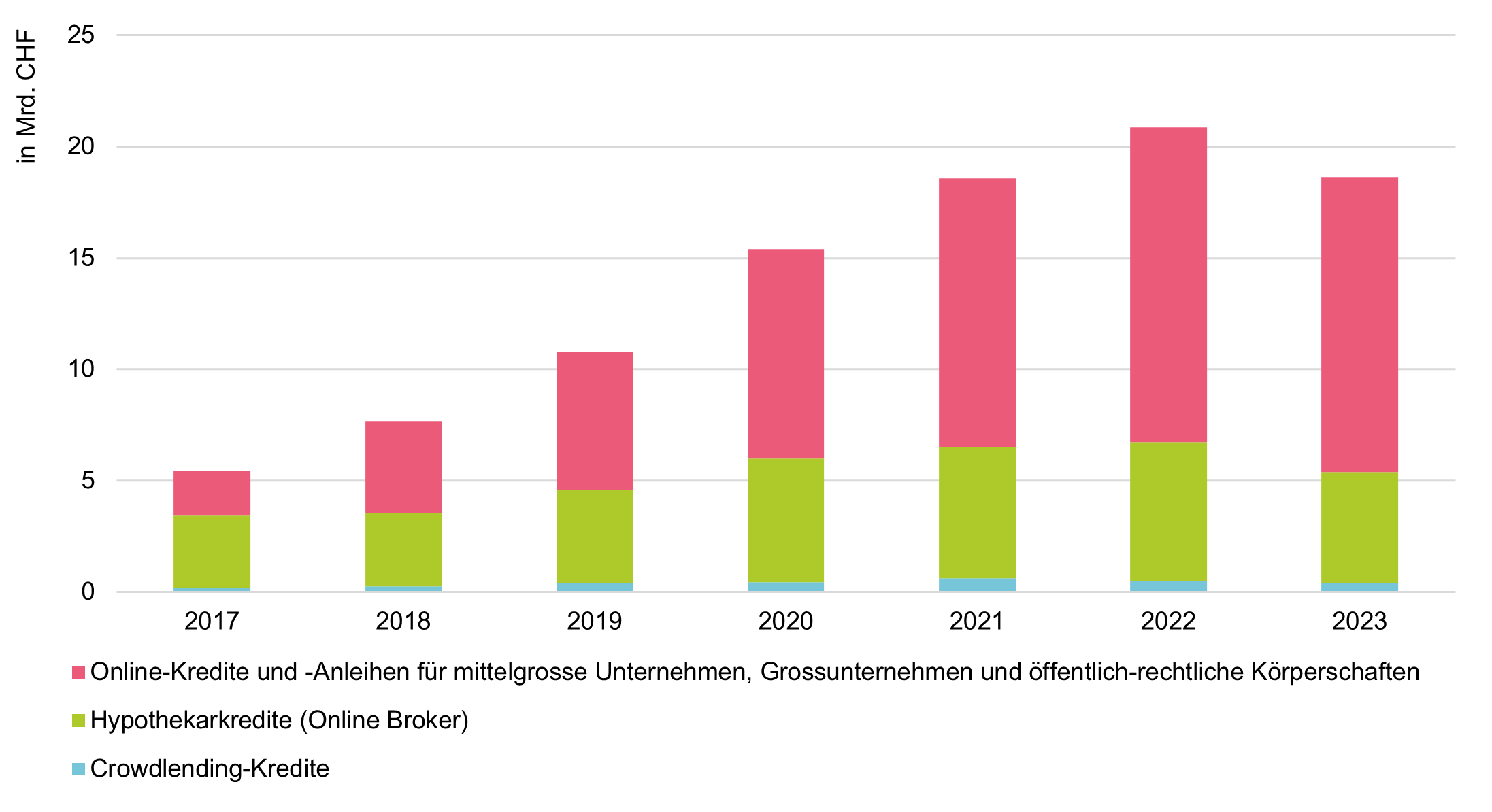

Marketplace Lending Plattformen vermitteln Kredite an Unternehmen, Privatpersonen sowie Gemeinden und Städte über das Internet. Das Volumen der Neukredite betrug im Jahr 2023 18,6 Milliarden Franken. Dies entspricht einem Wachstum von 240 Prozent über die letzten fünf Jahre.

Im Jahr 2023 wurden über diese Online-Plattformen Kredite mit einem Volumen von 18,6 Milliarden Franken vermittelt, ein Rückgang von 11 Prozent im Vergleich zu 20,9 Milliarden Franken im Vorjahr (vgl. Abbildung 1). In den letzten fünf Jahren ist das Volumen jedoch um 240 Prozent gewachsen. Dies zeigt die Ausgabe des Marketplace Lending Reports 2024. Die Studie wurde gemeinsam von der Swiss Marketplace Lending Association und der Hochschule Luzern veröffentlicht und unterstützt durch Deloitte und Apex Financial Services Group. Hier geht es direkt zum Studien-Download.

Online-Plattformen beliebt bei öffentlich-rechtlichen Körperschaften

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (Definitionen siehe unten). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften machen rund 70 Prozent des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen aus. Trotz eines Volumen-Rückgangs bei den Krediten für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften von 7 Prozent im Jahr 2023 erwarten die Studienautoren für 2024 stabile Kredit-Volumen. Zudem wurden im Jahr 2024 erstmals seit 2021 wieder Anleihen über Online-Plattformen abgewickelt.

Weniger Wachstum bei Online-Hypothekarkrediten

Das Hypothekenvermittlungsgeschäft über Plattformen erfährt derzeit einen Wandel, mit erstmals rückgängigen Volumen nach einem Jahrzehnt des Aufschwungs. Nach einem Wachstum von 5 Prozent im Jahr 2022 verzeichnete der Markt im Jahr 2023 einen Rückgang von 20 Prozent auf CHF 5 Milliarden. Diese Entwicklung ist vor allem auf das veränderte Zinsumfeld und die strategischen Anpassungen einzelner Plattformen zurückzuführen. Einzelne Hypothekenvermittler sind aus dem traditionellen B2C-Markt ausgestiegen oder haben ihr Geschäftsmodell angepasst. Für 2024 wird eine Stagnation der Volumen oder ein leichter Rückgang erwartet, begleitet von einer weiteren Konsolidierung. Langfristig bleiben die Aussichten jedoch positiv.

Belastungsprobe für Crowdlending

Das Kreditvolumen im Crowdlending-Segment ging im Jahr 2023 um weitere 20 Prozent CHF 398 Millionen zurück. Die vergangenen Jahre stellten den Markt dabei auf eine harte Probe. Auf die Covid-19-Pandemie folgten wirtschaftliche Unsicherheiten ein rascher Anstieg des Zinsniveaus. Trotz vereinzelter Kreditausfälle erzielten die Anleger in den vergangenen acht Jahren nach Abzug von Verlusten und Kosten durchschnittliche Renditen von 3 Prozent. Für Anleger bleibt eine breite Diversifikation weiterhin entscheidend, um Verluste zu minimieren.

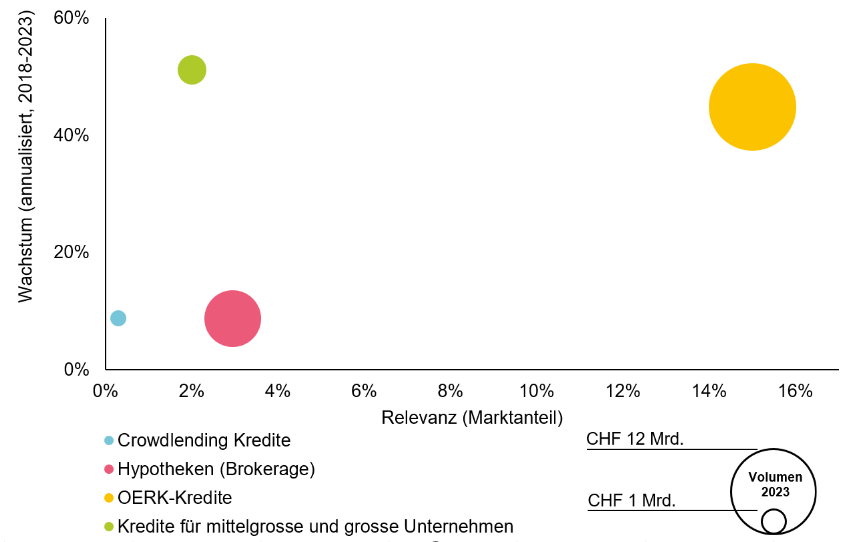

Wie relevant sind diese Volumen?

Abbildung 2 zeigt die Bedeutung der verschiedenen Kreditsegmente. Die y-Achse zeigt das durchschnittliche Volumenwachstum in den letzten fünf Jahren und gibt Einblicke in die Wachstumsdynamik. Die x-Achse zeigt den geschätzten Marktanteil der verschiedenen Teilsegmente in den jeweiligen Märkten im Jahr 2023. Die unten aufgeführten Marktanteile basieren auf Schätzungen und Gesprächen mit Marktteilnehmern.

Kredite an öffentlich-rechtliche Körperschaften haben gemessen am Marktanteil die höchste Relevanz erreicht. Diese Entwicklung wird durch die Finanzierung von Gemeinden, Städten, Kantonen und sowie öffentlich-nahen Institutionen (z.B. Spitäler) getrieben. Gemäss Schätzungen liegt der Marktanteil von Online-Plattformen in diesem Kreditsegement bei etwa 15 Prozent.

Hypothekarkredite von Vermittlern haben zwischen 2018 und 2023 jährliche Wachstumsraten von etwa 9 Prozent erreicht. Der Marktanteil liegt bei rund 3 Prozent. Der Crowdlending-Markt hat eine ähnliche durchschnittliche Wachstumsrate verzeichnet (2018-2023: 9 % p.a.), weist aber im Vergleich zum gesamten zugrundeliegenden Markt (Konsumenten- und KMU-Kredite) eine geringe Bedeutung auf.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

Marketplace Lending (MPL) – Definitionen

Die Studie unterscheidet zwischen drei verschiedenen Segmenten des Marketplace Lendings.

Crowdlending-Kredite: Privatpersonen oder professionelle Investoren finanzieren andere Privatpersonen (Konsumkredite, grundpfandbesicherte Kredite) oder KMU (Unternehmenskredite, grundpfandbesicherte Kredite).

Hypothekarkredite auf Online-Vermittlerplattformen: Auf Vermittlerplattformen finanzieren professionelle Investoren Hypothekarkredite für Wohn- oder Renditeobjekte. Im Gegensatz zu Crowdlending-Plattformen haben diese Plattformen eine ausschliesslich professionelle Investorenbasis (z.B. Vermögensverwalter, Family Offices und Pensionskassen).

Online-Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften: Dieses Segment beinhaltet Kredite an öffentlich-rechtliche Körperschaften (Gemeinde, Städte, Kantone, staatsnahe Unternehmen) sowie an mittelgrosse und grosse Unternehmen. Bei den Investoren handelt es sich in beiden Teilsegmenten um professionelle Investoren.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Oktober 2024

Welche Banken haben die digitalsten Beraterarbeitsplätze?

Von Dr. Urs Blattmann, Dr. Felix Buschor und Joël Ettlin

In der Studie Digitaler Bankberaterarbeitsplatz hat das IFZ unter anderem ermittelt, welche Bank über den digitalsten Bankberaterarbeitsplatz verfügt, welche Institute in diesem Bereich führend sind und in welchen Bereichen Retailbanken ihren Beraterarbeitsplatz in naher Zukunft noch weiterentwickeln möchten. Diese Erkenntnisse stellen wir hier zusammenfassend vor.

Die eben erschienene IFZ Studie Digitaler Bankberaterarbeitsplatz 2024 bietet eine ganze Reihe von interessanten Erkenntnissen zum aktuellen Stand und der weiteren Entwicklung des Beraterarbeitsplatzes. Auf die Veränderungen gegenüber der Studie aus dem Jahre 2021 sind wir in diesem Blog schon eingegangen. An dieser Stelle wollen wir deshalb einige andere Aspekte des Beraterarbeitsplatzes, welcher die Unterstützung in der Face-to-Face Beratung, dem Client Life Cycle Management sowie der Marktbearbeitung umfasst, genauer anschauen. Neben der Rangliste der Institute mit der besten Abdeckung der digitalen Funktionalitäten des Beraterarbeitsplatzes, zeigen wir, wie Banken mit der parallelen Entwicklung der digitalen Kundenschnittstelle und einem zu digitalisierenden Beraterarbeitsplatz umgehen und in welchen Bereichen sie planen, weitere Investitionen in den Beraterarbeitsplatz zu tätigen.

Die digitalsten Beraterarbeitsplätze

Im Rahmen der Studie wurden 69 Funktionalitäten abgefragt, welche die Banken mit ‘im Einsatz’ (1 Punkt), ‘teilweise im Einsatz oder geplant’ (0.5 Punkte) oder ‘nicht vorgesehen’ (0 Punkte) beantworten konnten. In der Gesamtbeurteilung haben von den 24 teilnehmenden Instituten die folgenden Banken am meisten Punkte und damit die beste Abdeckung der Funktionalitäten erreicht:

Abbildung 1: Banken mit der besten Funktionsabdeckung beim digitalen Beraterarbeitsplatz.

Wie Abbildung 1 zeigt, liegt die Zürcher Kantonalbank knapp vor der UBS. Interessant ist auch, dass alle systemrelevanten Banken zu den führenden Instituten gehören und dass die Kantonalbanken vier der sieben vordersten Plätze belegen.

Im Rahmen der Studie wurden auch die in den drei erwähnten Teilbereichen führenden Institute ermittelt. Neben den in der Gesamtwertung führenden Banken haben es in diesen Rankings auch die St. Galler und die Thurgauer Kantonalbank sowie die Banken Valiant, Cler und WIR auf einen der Top 7 Plätze geschafft. In der Kategorie Data Analytics und AI hat die UBS vor der ZKB und der BLKB am meisten Punkte erreicht.

Festzuhalten ist hier auch, dass sechs Banken weniger als die Hälfte der Maximalpunktzahl erreichten. Dies zeigt, dass der Stand der Umsetzung eines digitalen Beraterarbeitsplatzes bei Schweizer Retailbanken unterschiedlich weit fortgeschritten und der Prozess noch im Gange ist.

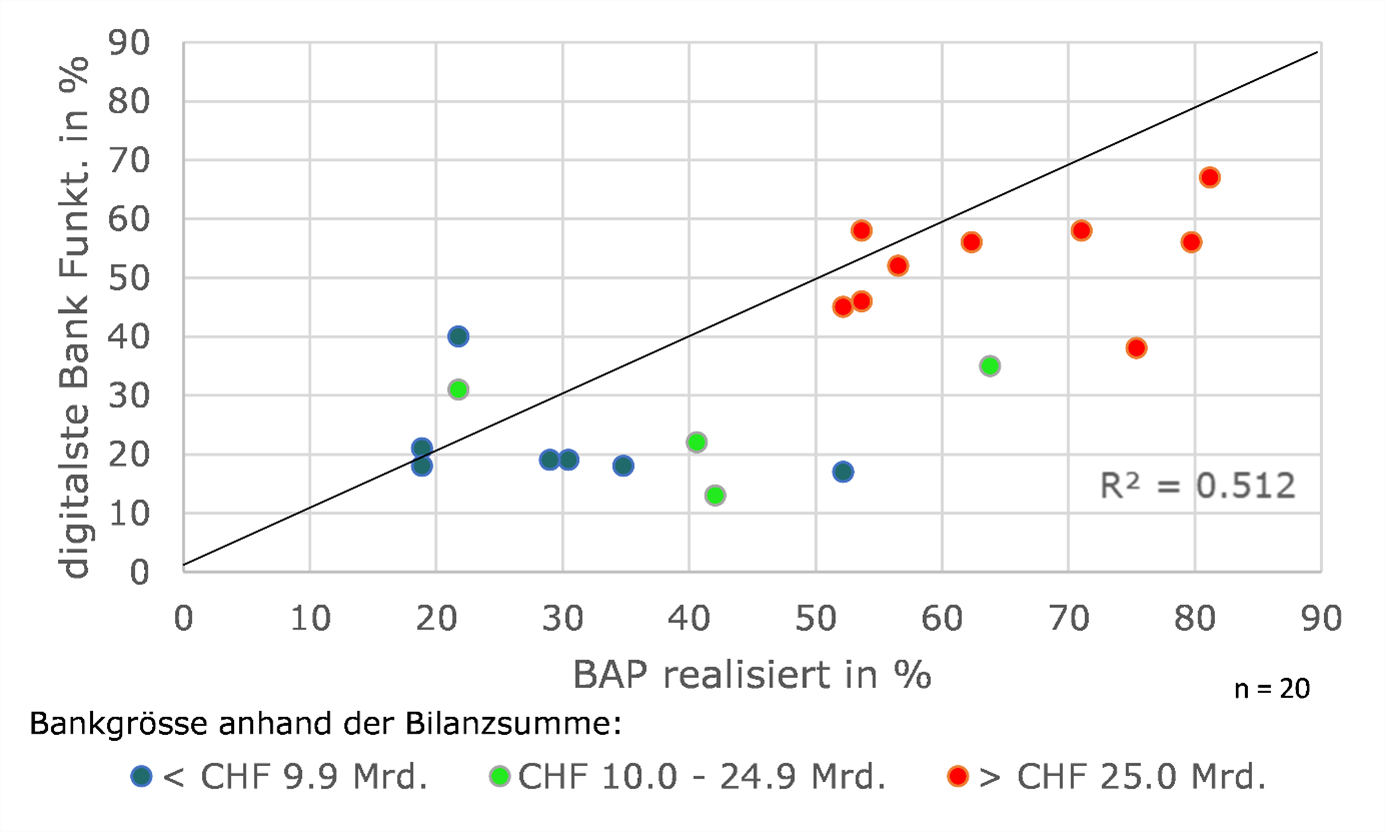

Vergleich Umsetzung digitale Kundenschnittstelle und Beraterarbeitsplatz

Die Digitalisierung der Finanzindustrie hat zu einer Vielzahl neuer Lösungen an der Kundenschnittstelle, d.h. sowohl beim Mobile-Banking als auch beim e-Banking geführt. Gleichzeitig haben viele Banken auch die Weiterentwicklung des Beraterarbeitsplatzes vorangetrieben. Wo setzen die Banken die Prioritäten? Und wo stehen die Banken hier aktuell?

Antworten auf diese Fragen liefert Abbildung 2, welche die Ergebnisse der Studie zur digitalsten Bank (in diesem Blog besprochen) und der neuen Studie Digitaler Bankberaterarbeitsplatz 2024 einander gegenüberstellt:

Abbildung 2: Funktionsabdeckung Digitalste Bank vs. Digitaler Beraterarbeitsplatz.

Zunächst zeigt die Grafik auf, dass die Banken sowohl an der Kundenschnittstelle, d.h. im Mobile- und e-Banking, als auch beim Beraterarbeitsplatz digitale Funktionalitäten realisiert haben. Dies, weil sich die Punktewolke in etwa entlang der Mittellinie bildet. Bei genauerer Betrachtung fällt jedoch auf, dass die Abdeckung beim Beraterarbeitsplatz bei den meisten Instituten höher ist: Die Mehrzahl der Banken befindet sich unterhalb der Mittellinie. Dies mag eine grobe Indikation dafür sein, dass Banken in diesem Bereich tendenziell grössere Anstrengungen unternehmen und mehr investieren. Wir möchten hier aber darauf hinweisen, dass das Ergebnis auch von der Art und Anzahl der Fragen in den beiden Studien abhängig ist.

Bemerkenswert ist sodann die deutlich ersichtliche Clusterbildung nach Grösse der Banken: Sowohl die grösseren Banken als auch die Kleinen bilden dabei ein recht homogenes Cluster, während bei den Banken mittlerer Grösse die Streuung deutlich grösser ist. Die Grafik zeigt, dass die Abdeckung der Funktionalitäten bei den grössten Instituten sowohl an der digitalen Kundenschnittstelle als auch beim digitalen Beraterarbeitsplatz deutlich höher ist als bei den mittleren und kleinen Instituten. Es ist aber auch interessant zu sehen, dass sowohl ein mittleres als auch ein kleines Institut beim Beraterarbeitsplatz eine Abdeckung von mehr als 50 Prozent erreicht hat und damit mit einigen der grössten Banken mithalten kann.

In Bezug auf die von den Banken verfolgten Strategien lässt sich aus Abbildung 2 entnehmen, dass die meisten Banken beim Ausbau von Funktionalitäten an der Kundenschnittstelle und beim digitalen Beraterarbeitsplatz ausgewogen agieren, d.h. beide Bereiche gleichzeitig weiterentwickeln. Bei den kleineren Instituten lässt sich in der Digitalisierung eine Late Follower Strategie beobachten, wobei in der Tendenz der Ausbau des Beraterarbeitsplatzes bevorzugt wird.

Geplante Weiterentwicklungen des Beraterarbeitsplatzes

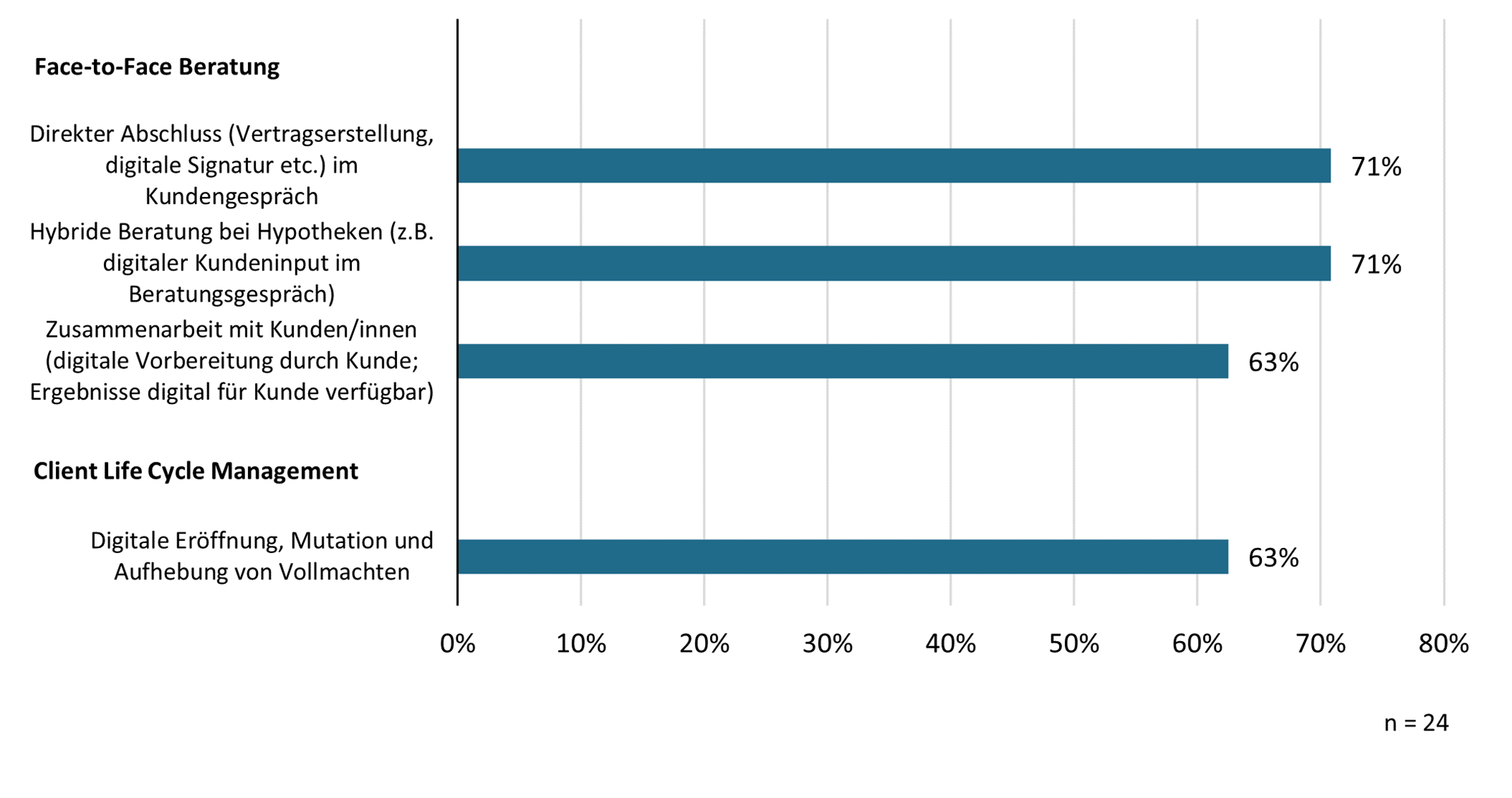

Wo setzen die Banken die Schwerpunkte bei der Weiterentwicklung des Beraterarbeitsplatzes? Bei den Funktionen, welche bereits teilweise im Einsatz respektive geplant sind und somit noch auf- oder ausgebaut werden, wurden die Folgenden von über 60 Prozent der teilnehmenden Banken genannt:

Abbildung 3: Schwerpunkte der Weiterentwicklung des Beraterarbeitsplatzes.

Drei der vier meistgenannten Funktionen betreffen die Face-to-Face Beratung. Hier wollen die Banken zum einen erreichen, dass bereits am Ende des Gesprächs ein digitaler Abschluss mit Vertragserstellung und digitaler Signatur möglich ist. Genau so wichtig ist es für die Banken, die hybride Beratung im Hypothekargeschäft derart voranzubringen, dass Inputs von Kunden im Beratungsgespräch integriert werden können. Und schliesslich soll die digitale Zusammenarbeit mit den Kunden generell verbessert werden: D.h. dass es für Kunden beispielsweise möglich sein soll, alle Gesprächsergebnisse digital einzusehen aber auch, dass Kunden sich digital auf Beratungsgespräche vorbereiten und der Bank sowohl für Gespräche im Bereich Anlegen als auch Finanzieren Informationen und Dokumente übermitteln können. Im Bereich Client Life Cycle Management sind bei vielen Banken Verbesserungen im Bereich Vollmachten vorgesehen.

Fazit und weitere Ergebnisse der Studie

Schweizer Banken investieren gleichzeitig sowohl in die digitale Kundenschnittstelle als auch in den digitalen Beraterarbeitsplatz. Tendenziell liegt der Fokus etwas stärker beim Beraterarbeitsplatz. In diesem Bereich sind grosse Banken und eine Reihe von Kantonalbanken führend. Kleinere Banken weisen im Durchschnitt eine geringere Funktionsabdeckung auf. Eine Verbesserung des Beraterarbeitsplatzes streben die Banken mit einem Vertragsabschluss nach Beendigung des Gesprächs sowie der hybriden Zusammenarbeit mit den Kunden insbesondere im Bereich der Face-to-Face Beratung an.

Damit werden die Banken ihre Kernkompetenz, welche die meisten Retailbanken weiterhin in der Beratung sehen, stärken und versuchen mit guten Beratungserlebnissen die Kundenbindung zu festigen. Zudem sollen so auch die Effizienz verbessert und Kundenberaterinnen und Kundenberater von administrativen Aufgaben entlastet werden. Neben diesen Erkenntnissen liefert die Studie Antworten auf die Fragen, welche Banken in den einzelnen Subkategorien führend sind, welche Funktionalitäten bei den Schweizer Banken die höchste Abdeckung aufweisen aber auch wo aktuell die grössten Lücken vorhanden sind. Zudem haben die Autoren die wichtigsten Erkenntnisse in zwölf Punkten zusammengefasst.

Die Studie Digitaler Bankberaterarbeitsplatz 2024 wurde heute vorgestellt und veröffentlicht. Sie ist hier unentgeltlich verfügbar.

Ein herzliches Dankeschön gilt unseren Platinsponsoren BSI, Finnova, Zühlke sowie den Goldsponsoren Atpoint, Eligamo, Eraneos, Finfox und Prometeia deren Unterstützung die Studie erst möglich gemacht hat.

Haben Sie spezifische Fragen oder möchten sie einen Aspekt der Studie mit uns vertiefen? Dann kontaktieren sie uns: urs.blattmann@hslu.ch, felix.buschor@hslu.ch oder joelmarco.ettlin@hslu.ch

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.