14. September 2020

Würden Retail Banking-Kunden Multibanking nutzen?

Rund 70 Prozent der Schweizer Privatpersonen haben mehrere Bankbeziehungen. Mit einer Multibanking-Funktion könnten diese alle ihre Konten, Karten, Kredite und möglicherweise auch Depots in Echtzeit auf einen Blick sehen – egal von welcher Bank. Während dieses Angebot in Deutschland oder Grossbritannien bereits ziemlich weit verbreitet ist, bieten derzeit noch keine Schweizer Retailbanken ein solches Angebot an. Im heutigen Blog zeige ich anhand von Umfrageresultaten auf, ob und welche Kunden in der Schweiz einem solchem Angebot gegenüber interessiert wären.

In Europa ist man im Bereich Multibanking durch die sogenannten Payment Services Directive (PSD2)-Richtlinie in der Entwicklung schon weiter fortgeschritten als in der Schweiz. Diese Regelung forciert eine Öffnung der Schnittstellen von kontoführenden Banken. Somit muss Drittparteien Zugriff auf Kundenkonten (sofern vom Kontoinhaber gewünscht) über Softwareschnittstellen gewährt werden. In der Schweiz besteht bis anhin keine Verpflichtung für eine Öffnung solcher Schnittstellen. Die Schweizerische Bankiervereinigung hat eine solche Regelung in einem Positionspapier abgelehnt und vertraut auf die Selbstregulierung der Branche. Banken und Interessengruppen sollen gemäss dieser Einschätzung frei entscheiden, ob, für wen und unter welchen Bedingungen sie ihre Schnittstellen öffnen und so Daten und Transaktionsdienste zur Verfügung stellen wollen. Gleichwohl gibt es in der Schweiz derzeit einige Initiativen, welche standardisierte APIs und Services aufbauen und damit auch verschiedene Use Cases, z.B. Multibanking, innerhalb ihres Ökosystems ermöglichen wollen.

Das Thema Multibanking wurde in der Schweiz vor allem durch die seit Ende 2019 im Einsatz stehende Lösung von Valiant lanciert und dem Launch des Credit Suisse Multibankings oder des UBS Multibanking Angebots weiter ausgebaut (meinen Blog-Artikel zur Lösung von UBS finden Sie hier). Alle bisherigen Lösungen in der Schweiz zielen aber auf die Firmenkunden – oder im Falle von Altoo auf sehr vermögende Privatkunden (Details zu diesem Angebot finden Sie hier) – ab. Derzeit existieren hierzulande noch keine Angebote für Retail-Kunden. Auch Befragungen zum entsprechenden Thema in der Schweiz sind mir nicht bekannt. Daher wurde im Rahmen einer Bachelorarbeit von A. Schaller eine Umfrage im April 2020 bei 428 Privatpersonen aus der Deutschschweiz durchgeführt. Die Resultate dieser Umfrage sind die Basis für die nachfolgenden Auswertungen.

Stichprobe

Werden demografische Merkmale zwischen der Bevölkerungsstruktur der Schweiz und der Stichprobe verglichen, zeigt sich, dass einige Merkmale von der Grundgesamtheit abweichen, was bei der Interpretation der Ergebnisse berücksichtigt werden sollte. Die Ergebnisse können entsprechend nicht als repräsentativ bezeichnet werden. Im Sample sind einerseits mehr Männer als Frauen vertreten. Zudem sind Personen über 65 in der Stichprobe untervertreten und Personen mit hohem Bildungsgrad übervertreten. Gleichwohl gibt die Umfrage ein erstes Bild, wie gross das Interesse an Multibanking Lösungen für Retail oder Private Banking Kunden in der Schweiz sein könnte.

Drei Viertel der Befragten würden Multibanking tendenziell nutzen

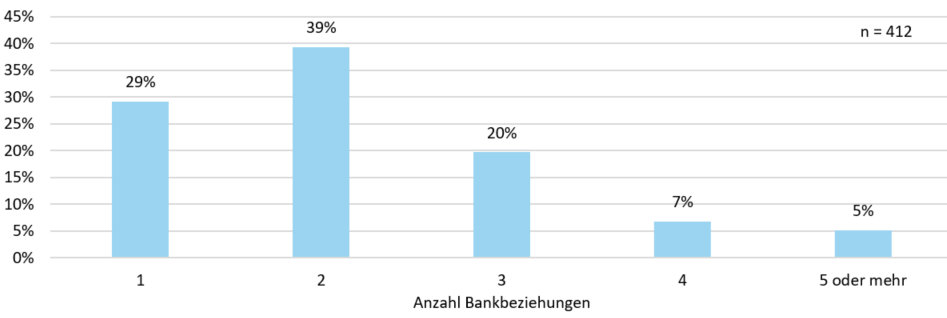

Da Multibanking nur für Kunden interessant ist, die mindestens zwei Bankbeziehungen pflegen, wurde zuerst abgefragt, wie viele Bankbeziehungen die Schweizer Retail-Kunden haben (siehe Abbildung 1). Die Umfrageteilnehmer geben im Durchschnitt an, 2.2 Bankbeziehungen zu haben. Die meisten Teilnehmer (39%) haben zwei Bankbeziehungen. 29 Prozent geben an, lediglich eine Bankbeziehung zu haben. 27 Prozent haben drei oder vier Bankbeziehungen und fünf Prozent unterhalten Beziehungen zu fünf oder mehr Banken.

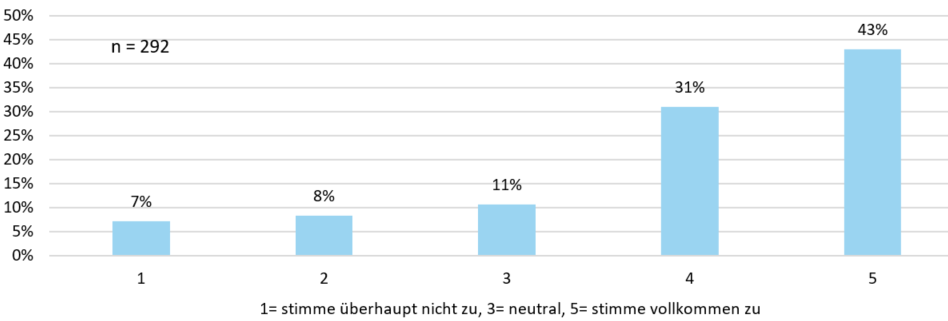

Die Bereitschaft, Multibanking-Lösungen zu nutzen, wurde auf einer Skala von eins bis fünf abgefragt. Abbildung 2 verdeutlicht, dass die meisten Umfrageteilnehmenden Multibanking gegenüber positiv eingestellt sind und entsprechende Angebote begrüssen würden.

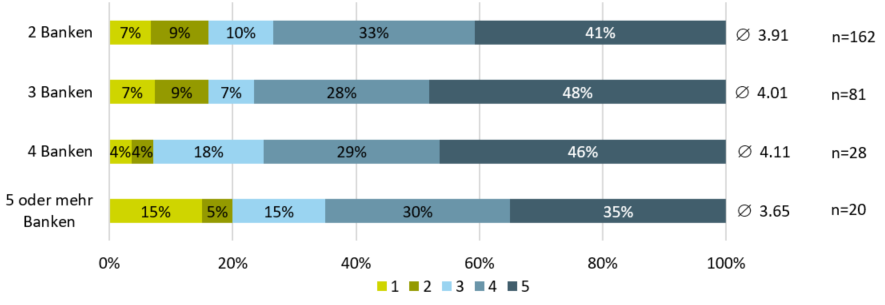

Abbildung 3 zeigt interessanterweise, dass Kunden, die zwei Bankbeziehungen haben den Nutzen von Multibanking bereits als hoch einschätzen und angeben, dass sie ein entsprechendes Angebot nutzen würden. Eine grössere Anzahl Bankbeziehungen scheint den Nutzen von Multibanking hingegen nicht mehr signifikant steigern zu können.

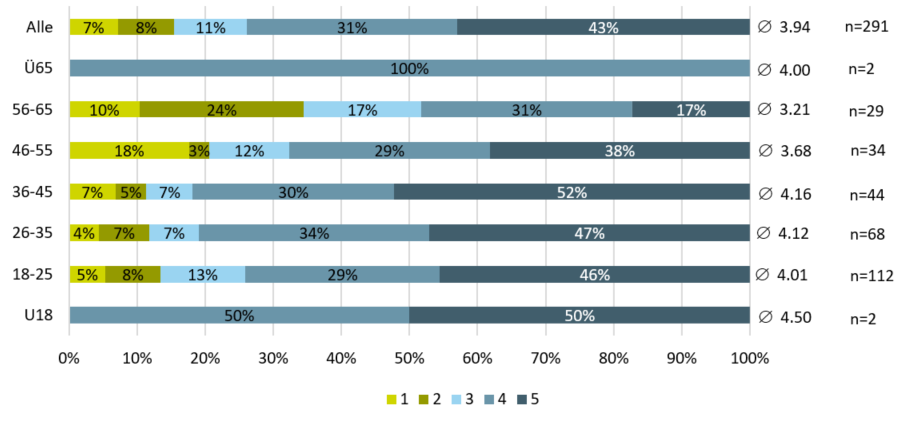

Wird der wahrgenommene Nutzen von Multibanking in Abhängigkeit der Altersklasse (Abbildung 4) beurteilt, zeigt sich, dass insbesondere Personen unter 45 Jahren Multibanking-Lösungen einsetzen würden. Personen über 45 scheinen gegenüber von Multibanking-Angeboten etwas skeptischer eingestellt zu sein.

Wird die Bereitschaft zur Nutzung von Multibanking anhand der Geschlechter beurteilt, wird deutlich, dass Männer etwas positiver eingestellt sind gegenüber von Multibanking-Lösungen als Frauen. Dies ist auch bei anderen Banking-Innovationen so zu beobachten.

Die Zahlungsbereitschaft ist tief

Die Umfrageteilnehmenden wurden zusätzlich gefragt, ob sie bereit wären für Multibanking zu bezahlen. Hier zeigt sich, dass die Umfrageteilnehmer zwar grundsätzlich gerne ein Multibanking-Angebot hätten, jedoch nur die wenigsten bereits sind, dafür zu bezahlen. Lediglich 15 Prozent der Umfrageteilnehmer würden für eine Multibanking-Lösung zahlen, wobei Männer etwas zahlungsbereiter sind als Frauen.

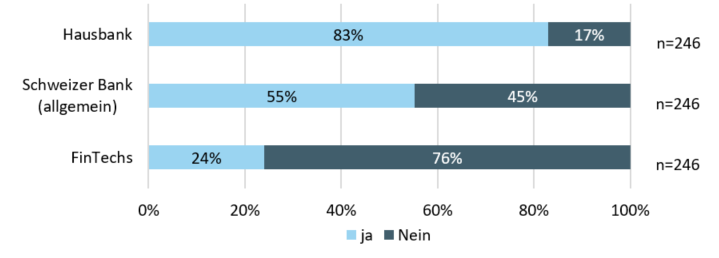

Multibanking von der Hausbank würde bevorzugt

Wird betrachtet, von wem die Umfrageteilnehmenden Multibanking-Lösungen nutzen würden (Abbildung 5), wird deutlich, dass die potenziellen Multibanking-Nutzer gegenüber FinTechs eher skeptisch eingestellt sind und – wenig überraschend – am liebsten ein Angebot ihrer eigenen Hausbank hätten.

Fazit

Die Umfrage zeigt, dass Schweizer Bankkundinnen und Bankkunden Multibanking-Lösungen durchaus begrüssen. Insbesondere Männer unter 45 Jahren scheinen eine geeignete Zielgruppe für Multibanking zu sein. Besonders offen scheint man gegenüber Angeboten der eigenen Hausbank zu sein. Die Bereitschaft für Multibanking-Angebote zu bezahlen, scheint hingegen gering zu sein. Um als Finanzinstitut eine Multibanking-Lösung verbreiten zu können, müsste die Lösung zumindest in einem ersten Schritt wohl kostenlos angeboten werden.

Zahlen aus dem Ausland, in welchem Multibanking-Lösungen bereits im Einsatz sind, sind leider nicht einfach zu finden. Im Januar 2020 hat zwar beispielsweise OBIE (Open Banking Implementation Entity; eine Einheit der britischen Wettbewerbsbehörde, welche Standards für Open Banking bei Retailbanken entwickelt) publiziert, dass in Grossbritannien mehr als eine Million Menschen Open-Banking nutzen. Unklar ist aber, wie viele Kunden davon Multibanking nutzen.

Dazu kommt, dass nicht nur die Kunden solche Angebote begrüssen müssen. Vielmehr müssen die Banken auch fähig sein, ein entsprechendes Angebot zu entwickeln und anzubieten. Dabei gibt es derzeit noch einige Hürden. Eine erste Voraussetzung ist, dass sich die Banken auf einen Schnittstellenstandard einigen. Mit verschiedenen Schnittstellenstandards ist Multibanking zwar möglich, wird sich jedoch viel langsamer entwickeln. Als zweiten Punkt müssen sich die Banken in der Schweiz – da die Öffnung der Schnittstellen derzeit freiwillig ist – von sich aus öffnen.

Kommentare

2 Kommentare

Jürgen Petry

15. September 2020

Mal wieder ein sehr fundierter und hilfreicher Beitrag, durch den ein zentraler Aspekt des Open Banking qualitativ und quantitativ sehr anschaulich adressiert wird! Einzig zum Thema "Multibanking für Firmenkunden" scheint mir eine ergänzende Erläuterung angebracht: Sämtliche am Markt verfügbaren Lösungen basieren auf einer Technik, die für Retail-Kunden nicht geeignet ist (asynchrone Kommunikation via EBICS-Nachrichten). Das Vorhandensein solcher Lösungen kann deshalb leider nicht als Indiz dafür dienen, dass es auch im Retail-Segment voran geht. Bei Letzterem kommen andere IT-Architekturen zum Einsatz (synchrone Kommunikation via REST/json-basierte APIs), die wiederum andere Anforderungen an Service-Implementierungen, Security und Privacy zur Folge haben. Hier stehen wir noch ganz am Anfang der Entwicklung.

Sinan Biren

14. September 2020

''the banks in Switzerland have to open up of their own accord, as the opening of interfaces is currently voluntary'' very good point and that's why banks / fintechs have to think ''out of the box'' if they want to be able to serve their clients with their multi-banking needs More than happy to provide you details of what's happening globally Andreas?

Danke für Ihren Kommentar, wir prüfen dies gerne.