13. Juli 2026

ETF-Gebühren: Hohe Aufmerksamkeit, geringe Wirkung bei Privatanlegenden

Dass Gebühren einen wesentlichen Einfluss auf den Anlageerfolg haben, ist seit Langem bekannt. Bereits Elton, Gruber, Comer und Li (2002) zeigten anhand des ersten grossen US-ETFs, dass Managementgebühren einen wesentlichen Teil der Renditeabweichung gegenüber einem Index erklären. Weil ETFs in der Regel einen Index passiv nachbilden, benötigen sie kein aufwendiges Research und verursachen meist vergleichsweise tiefe Verwaltungskosten.… Mehr Informationen

Dass Gebühren einen wesentlichen Einfluss auf den Anlageerfolg haben, ist seit Langem bekannt. Bereits Elton, Gruber, Comer und Li (2002) zeigten anhand des ersten grossen US-ETFs, dass Managementgebühren einen wesentlichen Teil der Renditeabweichung gegenüber einem Index erklären. Weil ETFs in der Regel einen Index passiv nachbilden, benötigen sie kein aufwendiges Research und verursachen meist vergleichsweise tiefe Verwaltungskosten.

Anlegende unterschätzen Gebührenvorteil von ETFs

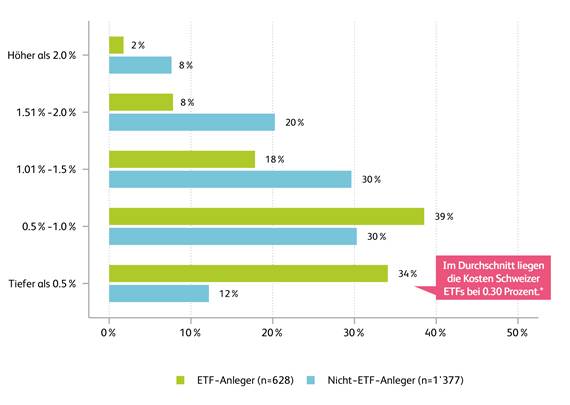

Bereits geringe Unterschiede bei den jährlichen Gebühren können sich über lange Anlagezeiträume deutlich auswirken, der Zinseszinseffekt verstärkt diesen Einfluss. Die ETF-Anlegerstudie Schweiz 2025 der Hochschule Luzern in Zusammenarbeit mit Finanzen.ch hat die Kosten von ETFs in der Schweiz untersucht. Die Studie zeigt ein Kernproblem: Schweizer Anlegende überschätzen die Kosten von ETFs massiv (Abbildung 1). 58 Prozent der Nicht-ETF-Nutzenden gehen davon aus, dass ein ETF jährliche Gebühren von über einem Prozent verursacht. Und selbst unter den ETF-Anlegenden, die das Produkt aktiv nutzen, schätzt über ein Viertel (28 Prozent) die Kosten auf über ein Prozent. Im Durchschnitt liegen die Kosten Schweizer ETFs bei 0.30 Prozent.

Abbildung 1: Die Kosten von ETFs werden überschätzt, auch von ETF-Anlegern (Die Frage lautete: Wie hoch schätzen Sie die Kosten (Gebühren) eines ETFs?)

Dieser Irrtum ist von Relevanz: Es bedeutet, dass ein wesentlicher Teil der Schweizer Investoren das Ausmass der Kostenvorteile von ETFs – z.B. gegenüber klassischen Anlagefonds – kaum abschätzen kann. Wer glaubt, ein ETF koste ähnlich viel wie ein aktiv gemanagter Fonds, dürfte wenig Anreiz haben, das bestehende Anlageverhalten zu hinterfragen.

Anlegende sind gebührensensibel, können die Gebührenhöhe aber kaum Abschätzen

Interessant ist, dass Schweizer Anlegende den Gebühren von Finanzanlagen durchaus eine ausserordentlich hohe Bedeutung beimessen. Sie werden sogar häufiger als «sehr wichtig» eingestuft als die Rendite oder die Verständlichkeit eines Produkts. Das deklarierte Kostenbewusstsein ist also bei Schweizer Anlegenden sehr hoch. Die Analyse des tatsächlichen Anlageverhaltens zeichnet jedoch ein anderes Bild, wie ein Experiment der ETF-Anlegerstudie 2025 zeigt.

Den Umfrageteilnehmenden wurde ein fiktives Anlageprodukt präsentiert, das eine durchschnittliche Jahresrendite von rund 7 Prozent erzielt – analog dem Schweizer Aktienindex SMI. Während die eine Hälfte der Befragten eine Gebühr von 0.25 Prozent für das Anlageprodukt ausgewiesen wurde, sah die andere Hälfte eine Gebühr von 1.75 Prozent. Das Resultat ist beachtlich (Abbildung 2): Bei den ETF-Anlegenden war die Zustimmung zum teureren Produkt deutlich geringer (92 Prozent Zustimmung bei tiefer Gebühr vs. 54 Prozent Zustimmung bei hoher Gebühr, linke Grafik). Bei den Nicht-ETF- Anlegenden hingegen war die Zustimmung nahezu unverändert (76 vs. 68 Prozent, rechte Grafik). Die Gebührenhöhe spielt für diese Gruppe also kaum eine Rolle für den Investitionsentscheid.

Abbildung 2: Investitionsbereitschaft in Abhängigkeit von der Gebührenhöhe

Die Ergebnisse zeigen, dass zwischen dem deklarierten Kostenbewusstsein und dem tatsächlichen Anlageverhalten eine sehr deutliche Diskrepanz besteht: Zwar weisen Schweizer Anlegende den Kosten eine hohe Bedeutung zu, doch können rund zwei Drittel der Schweizer Finanzanlegerschaft die Höhe von Finanzgebühren kaum einschätzen. Das führt dazu, dass selbst sehr hohe Produktgebühren deren Anlagebereitschaft kaum beeinflussen. Ein Grund dürfte darin liegen, dass Finanzgebühren – meist in Prozent quotiert – für viele Privatanlegende schwer einzuordnen sind. Bei dieser Gebührendarstellung fehlt vielen Anlegenden eine Vergleichsbasis, was eine realistische Einschätzung von Gebühren erschwert.

Fazit

Die ETF-Anlegerstudie Schweiz 2025 zeigt, dass Schweizer Anlegende Gebühren zwar eine hohe Bedeutung beimessen, deren tatsächliche Höhe jedoch häufig falsch einschätzen. Insbesondere Nicht-ETF-Anlegende überschätzen die Kosten von ETFs deutlich und unterschätzen damit einen zentralen Vorteil dieser Anlageform. Gleichzeitig zeigt sich, dass hohe Gebühren ihre Investitionsbereitschaft nur geringfügig beeinflussen, obwohl Gebühren als wichtiges Entscheidungskriterium genannt werden.

Für Anbieter von ETFs bedeutet dies, die Kostenstruktur verständlich und nachvollziehbar zu erklären. Denn der Schweizer ETF-Markt bietet Wachstumspotenzial: Erst 31 Prozent der hiesigen Anlegenden investieren in ETFs. Für den ETF-Vertrieb sind Wissensvermittlung sowie eine verständliche Produktkommunikation entscheidend, um Vertrauen und Kaufbereitschaft zu erhöhen.

Literatur

Elton, E. J., Gruber, M. J., Comer, G., & Li, K. (2002). Spiders: Where Are the Bugs? The Journal of Business, 75(3), 453-472.

[1] Die ETF-Anlegerstudie Schweiz 2025 präsentiert die erste umfassende Analyse zum Anlageverhalten und Wissensstand von Schweizer Anleger in Bezug auf ETFs. Sie liefert einen fundierten Überblick über dieses dynamisch wachsende Anlagesegment. Finanzen.ch hat die Studie bei der HSLU beauftragt. Dazu wurde vom 29. April bis 8. Mai 2025 mit dem Schweizer Marktforschungsinstitut intervista eine repräsentative Umfrage unter 3’460 Personen im Alter von 18 bis 75 Jahren in der Deutsch- und Westschweiz durchgeführt. Die Repräsentativität bezieht sich auf Alter, Geschlecht und Sprachregion. Die Studie ist digital auf der Webseite der HSLU sowie in einer webbasierten Version auf Finanzen.ch verfügbar.

Ausblick: Am 21. Oktober wird die ETF-Anlegerstudie 2026 publiziert. Bei Fragen geben die Studienautoren gerne Auskunft.

8. Juli 2026

Online-Fremdkapitalmarkt 2025: Neukredite im Umfang von 22.4 Milliarden Franken

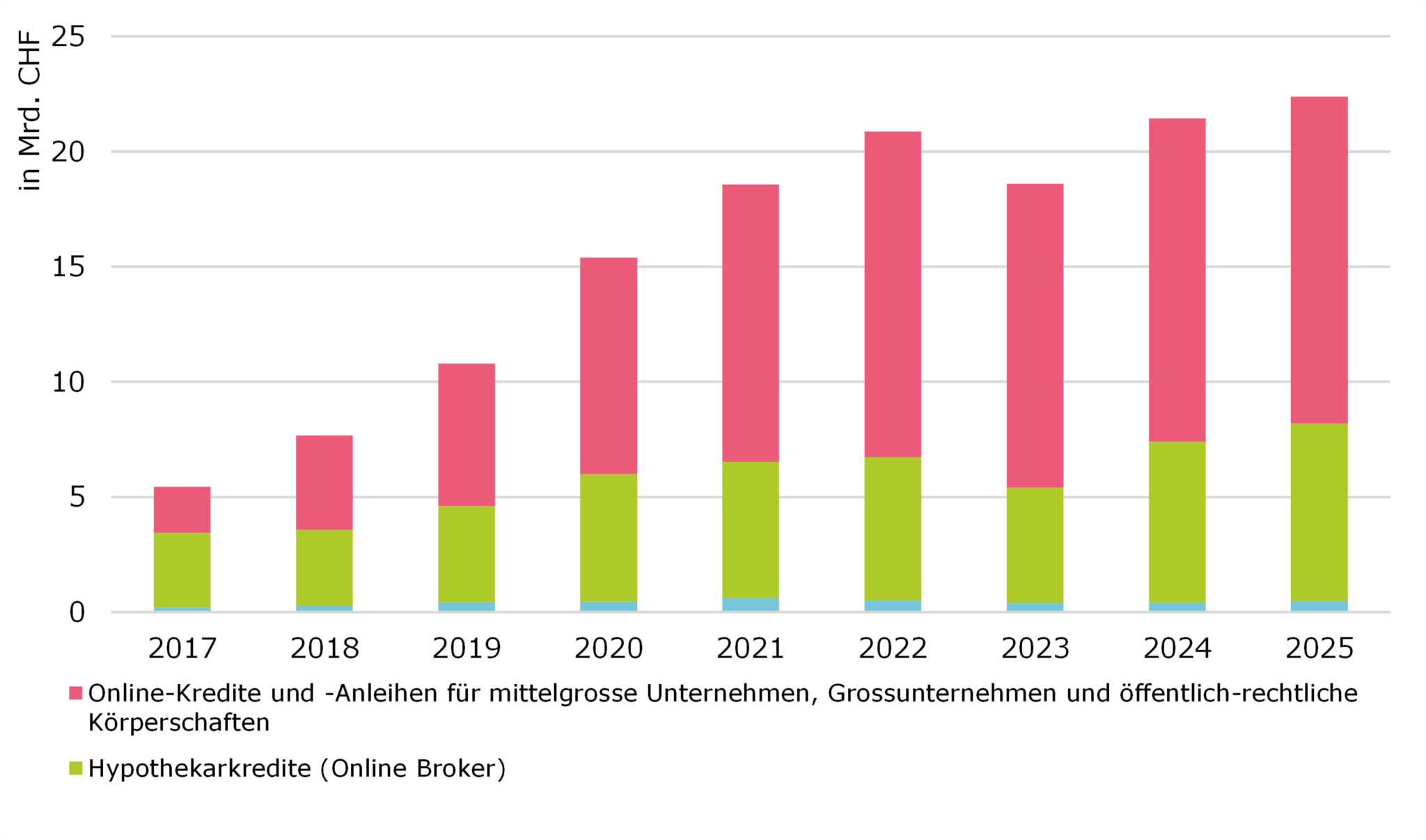

Im Jahr 2025 wurden über Online-Plattformen Kredite im Umfang von 22.4 Milliarden Franken vermittelt (vgl. Abbildung 1). Somit setzt sich das Marktwachstum mit einem Zuwachs im Vergleich zum Vorjahr von 4.4 Prozent fort (2024: CHF 21.4 Mrd.) In den letzten sechs Jahren hat sich der Markt verdoppelt.… Mehr Informationen

Im Jahr 2025 wurden über Online-Plattformen Kredite im Umfang von 22.4 Milliarden Franken vermittelt (vgl. Abbildung 1). Somit setzt sich das Marktwachstum mit einem Zuwachs im Vergleich zum Vorjahr von 4.4 Prozent fort (2024: CHF 21.4 Mrd.) In den letzten sechs Jahren hat sich der Markt verdoppelt. Dies zeigt die neueste Ausgabe des Marketplace Lending Reports des IFZ der Hochschule Luzern (HSLU) und der Swiss Marketplace Lending Association (SMLA). Es handelt sich um die einzige umfassende Analyse zur Fremdkapitalfinanzierung von Schweizer Unternehmen, öffentlich-rechtlichen Körperschaften und Privatpersonen über Internetplattformen (direkt zum Download).

Abbildung 1: Entwicklung Marketplace Lending in der Schweiz 2017 bis 2025 nach Segmenten

Die Zusammenfassung als Video:

Online-Hypothekarkredite: Stetiges und stabiles Wachstum

Im Jahr 2025 verzeichnet der Online-Hypothekenvermittlungsmarkt mit rund CHF 7.7 Milliarden ein stetiges, wenn auch moderates Wachstum. Dies spiegelt die zunehmende Reife des Segments und seine etablierte Stellung im Schweizer Hypothekarmarkt wider. Basel III final stützt die Nachfrage nach risikoarmen, gut besicherten Hypothekarengagements. Online-Hypothekarvermittlungsplattformen profitieren zudem von der Marktbeteiligung institutioneller Investoren, die Zugang zu Hypothekaranlagen suchen, jedoch oft nicht über die Vertriebsmöglichkeiten traditioneller Banken verfügen. Gestützt durch die anhaltende Nachfrage nach selbstgenutzten Wohnliegenschaften wird für 2026 ein moderates weiteres Wachstum erwartet. Aktuell liegt der Marktanteil von Online-Hypothekenplattformen im Vergleich zum gesamten Hypothekarmarkt bei etwa 4 Prozent.

Private Placements für Grossunternehmen und öffentlich-rechtlichen Körperschaften: Anhaltende Expansion

Die Volumina und Wachstumszahlen der verschiedenen Segmente von Marketplace Lending unterscheiden sich deutlich (siehe Box für Definitionen). Kredite und Anleihen für mittelgrosse Unternehmen, Grossunternehmen und öffentlich-rechtliche Körperschaften dominieren das Segment Marketplace Lending in der Schweiz mit rund zwei Drittel des gesamten Volumens aller über Online-Plattformen gesprochenen Fremdkapital-Finanzierungen. Für das Jahr 2026 erwarten wir, dass die Volumina auf einem ähnlichen Niveau wie in den vergangenen Jahren verbleiben, mit begrenztem, aber positivem Wachstumspotenzial. Die Übernahme von Cosmofunding durch die ZKB hat die Marktdynamik bislang nicht wesentlich verändert. Gleichzeitig wird es interessant sein zu beobachten, wie sich der Markt unter der neuen Eigentümerstruktur der Plattform entwickelt. Als Marktführerin könnte die strategische Positionierung und Weiterentwicklung von Cosmofunding unter der ZKB eine wichtige Rolle für die künftige Entwicklung des Segments spielen.

Crowdlending-Wachstum zunehmend durch Immobilienfinanzierung getrieben

Innerhalb des Crowdlending-Segments erwarten wir, dass die Immobilienentwicklungsfinanzierung auch 2026 der wichtigste Wachstumstreiber bleibt. Die Nachfrage nach alternativen Finanzierungslösungen dürfte zumindest teilweise durch regulatorische Entwicklungen gestützt werden. Nach der Umsetzung von Basel III final per 1. Januar 2025 sind Schweizer Banken verpflichtet, mehr Kapital gegen risikoreichere Kreditengagements zu halten, insbesondere bei Immobilienentwicklungsprojekten. Dies erhöht die Kosten solcher Finanzierungen und könnte zu einem selektiveren Kreditvergabeverhalten der Banken im Immobilienentwicklungssektor beitragen. Crowdlending-Plattformen sind gut positioniert, um von dieser Finanzierungslücke zu profitieren, indem sie Entwicklern und Projektsponsoren alternative Finanzierungslösungen anbieten. Für 2026 erwarten wir ein weiteres Wachstum in diesem Segment. Demgegenüber rechnen wir im Konsum- und im KMU-Crowdlending mit etwas geringeren Wachstumsraten.

Regulatorischer Wandel und Marktkonsolidierung schaffen neue Chancen für Marketplace Lending

Zwei strukturelle Entwicklungen prägen das Marketplace Lending auch im Jahr 2026. Die Umsetzung von Basel III final veranlasst Schweizer Banken, ihre Kapitalallokation insbesondere bei Krediten mit höherem Risikogewicht neu zu beurteilen. Dies erhöht die Kosten bestimmter Kreditgeschäfte und eröffnet Marketplace-Lending-Plattformen, die wettbewerbsfähige Konditionen und grössere Flexibilität in verschiedenen Segmenten bieten können, neue Chancen. Darüber hinaus hat die Fusion von UBS und Credit Suisse zu einer Konsolidierung der Bankbeziehungen und in einigen Segmenten zu einer reduzierten Kreditvergabekapazität geführt. Mittelfristig dürften Marketplace-Lending-Plattformen davon profitieren, dass Kreditnehmer zunehmend nach diversifizierten Finanzierungsquellen suchen.

Der wachsende regulatorische Fokus auf Private Credit

Private Credit zieht zunehmend die Aufmerksamkeit der Aufsichts- und Finanzstabilitätsbehörden auf sich. Das rasche Marktwachstum hat internationale Diskussionen über Transparenz, Bewertungsrisiken, Liquidität, Fremdkapitalhebel und mögliche «Spillover-Effekte» auf das traditionelle Finanzsystem ausgelöst. Obwohl das Segment in der Schweiz nach wie vor deutlich kleiner ist als in den USA oder im Vereinigten Königreich und gemessen am gesamten Kreditmarkt einen vergleichsweise geringen Anteil ausmacht, wird seine Entwicklung auch hierzulande genauer beobachtet. Die wachsende Aufmerksamkeit, die dem Thema in Publikationen der Schweizerischen Nationalbank (SNB) und internationaler Finanzstabilitätsgremien gewidmet wird [1], deutet darauf hin, dass die Behörden den Markt heute deutlich genauer analysieren als noch vor einigen Jahren.

Die Studie kann hier heruntergeladen werden (kostenlos, lediglich in Englisch verfügbar).

[1] Vergleiche «Report on Vulnerabilities in Private Credit»: https://www.fsb.org/uploads/P060526.pdf

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

29. Juni 2026

Kryptoanlagen in der Schweiz 2026: Wer investiert, wer zögert – und was Banken daraus lernen können

Die Untersuchung basiert auf einer repräsentativen Befragung von 1’772 Personen aus der Deutsch-, Französisch- und Italienischschweiz, die vom Institut für Finanzdienstleistungen Zug IFZ gemeinsam mit der Luzerner Kantonalbank im Februar und März 2026 durchgeführt wurde.

Die Ergebnisse zeichnen mehrere interessante Erkenntnisse.… Mehr Informationen

Die Untersuchung basiert auf einer repräsentativen Befragung von 1’772 Personen aus der Deutsch-, Französisch- und Italienischschweiz, die vom Institut für Finanzdienstleistungen Zug IFZ gemeinsam mit der Luzerner Kantonalbank im Februar und März 2026 durchgeführt wurde.

Die Ergebnisse zeichnen mehrere interessante Erkenntnisse. So erweist sich beispielsweise nicht Alter, Geschlecht oder Einkommen, sondern die bisherige Anlageerfahrung als wichtigster Treiber künftiger Investitionen in Kryptoanlagen. Gleichzeitig zeigt sich, dass Vertrauen für viele Anlegerinnen und Anleger wichtiger ist als der Preis. Für Finanzinstitute ergeben sich daraus Chancen insbesondere bei der Vermittlung vertrauenswürdiger Informationen und der Vereinfachung der Abwicklung und Überwachung von Transaktionen und Anlagen.

Im Folgenden fassen wir die zentralen Erkenntnisse entlang von sechs Thesen zusammen.

These 1: Kryptoanlagen haben den Sprung aus der Nische geschafft, sind aber noch nicht im Mainstream angekommen

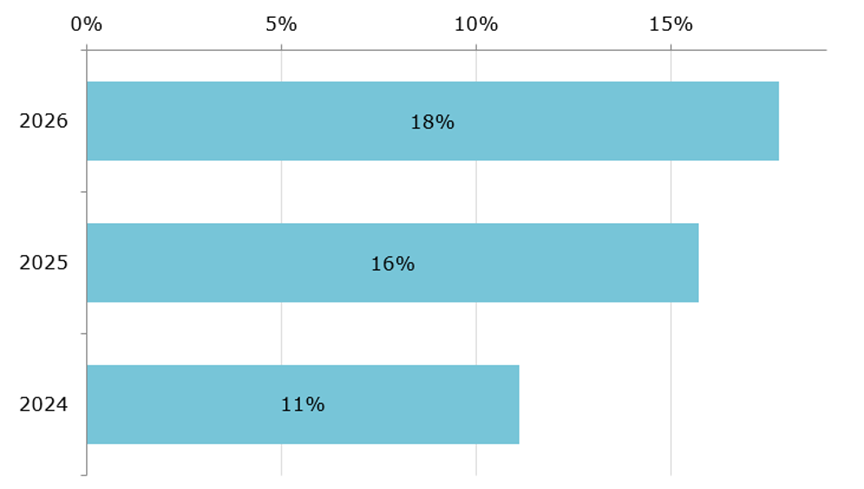

In unserer Stichprobe halten 18 Prozent der Befragten aktuell Kryptoanlagen (siehe Abbildung 1), weitere 8 Prozent waren früher investiert. Damit liegt der Anteil aktueller Anleger:innen rund zwei Prozentpunkte höher als 2025 (16 Prozent) und deutlich über dem Wert von 2024 (11 Prozent). Hochgerechnet entspricht dies rund 140’000 zusätzlichen Investor:innen im letzten Jahr. Gleichzeitig überwiegen in der Gesamtbevölkerung weiterhin Skepsis und Zurückhaltung. Ein erheblicher Teil der Befragten hält einen (erneuten) Einstieg in Kryptoanlagen innerhalb der nächsten zwei Jahren für unwahrscheinlich. Anders präsentiert sich die Situation jedoch bei Personen, die bereits Kryptoanlagen besitzen: Knapp 60% können sich vorstellen, in den kommenden zwei Jahren weitere Kryptoanlagen zu erwerben.

Abbildung 1: «Steigende Anzahl an Personen, die in Kryptoanlagen investiert sind» – Vergleich mit vergangenen Umfragen

Quelle: HSLU & PostFinance, Crypto-Anlagen in der Schweiz (2024); HSLU und LUKB, Anlegen und Vorsorgen in der Schweiz (2025); HSLU Kryptoanlagen-Studie (2026).

These 2: Das Interesse an Kryptoberatung durch die eigene Bank ist substanziell

Das Interesse an einer Kryptoberatung durch die eigene Bank ist beachtlich: 15 Prozent der Befragten würden eine solche Beratung «eher» oder «sehr wahrscheinlich» in Anspruch nehmen (siehe Abbildung 2). Hochgerechnet auf die Schweiz entspricht dies einem Potenzial von mehreren Hunderttausend bis rund einer Million Personen. Das Interesse für eine entsprechende Beratung ist dabei ungleich verteilt: Gen Z (27 Prozent) und Millennials (21 Prozent) zeigen ein deutlich höheres Interesse als die Gen X (9 Prozent) oder die Babyboomer-Generation (6 Prozent). Der stärkste Einflussfaktor ist die bisherige Kryptoerfahrung – 34 Prozent der aktuell investierten Personen würden eine Beratung nutzen, gegenüber 23 Prozent der früher investierten und 9 Prozent der nie investierten Personen. Die Beratung zu Kryptoanlagen durch Banken spricht damit vor allem jüngere und bereits investierte Kund:innen an.

Abbildung 2: Grosse Zahl an Interessenten einer Beratung zu Kryptoanlagen.

Quelle: HSLU Kryptoanlagen-Studie (2026), n = 1’772.

These 3: Bankvertrauen schlägt Preissensitivität

Kryptoanleger:innen wünschen sich günstige, funktionale und intuitiv bedienbare Lösungen, gewichten bei der konkreten Anlageentscheidung jedoch den Anbieter stärker als den Preis. In der direkten Abfrage stehen bei aktuell investierten Personen grundlegende Leistungsmerkmale digitaler Finanzdienstleistungen im Vordergrund – insbesondere einfache Überwachung der Anlagen, intuitive Bedienbarkeit der App sowie unabhängige Informationen und Research. In einem Entscheidungsexperiment mit zufällig variierten Depotprofilen relativiert sich die Bedeutung des Preises jedoch deutlich: Eine Verdoppelung der jährlichen Gebühr von 0.6 auf 1.2 Prozent hat kaum Einfluss auf die Anlageentscheidung. Entscheidend ist hingegen der Anbieter: Bei der Kantonalbank legen die Befragten im Median 31 Prozent eines hypothetischen Gewinns an, bei Coinbase nur 21 Prozent – eine Differenz von rund 10 Prozentpunkten zugunsten des etablierten, vertrauten Anbieters. Kryptoanlagen werden damit weniger als exotisches Spezialthema, sondern als reguläres Finanzprodukt mit hohen Erwartungen an Effizienz, Sicherheit und Nutzerfreundlichkeit wahrgenommen.

These 4: Nicht Alter, nicht Einkommen: Erfahrung ist der stärkste Treiber künftiger Kryptoinvestitionen

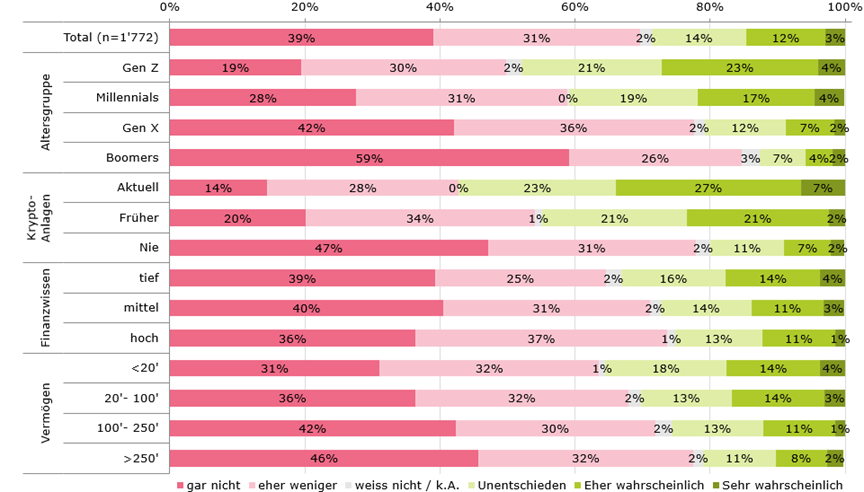

Wer bereits investiert ist, bleibt mit deutlich höherer Wahrscheinlichkeit engagiert. Frühere und insbesondere nie investierte Personen zeigen sich hingegen deutlich zurückhaltender. Alter und Geschlecht erklären dabei weniger als oft angenommen. Eine vertiefte Regressionsanalyse bestätigt dies: Während das einfache Modell mit ausschliesslich demografischen Merkmalen lediglich 17 Prozent der beobachteten Streuung der Investitionsbereitschaft erklärt, steigt die Erklärungskraft im erweiterten Modell mit Erfahrung und Risikobereitschaft auf 42 Prozent. Den stärksten Einfluss hat der aktuelle Besitz von Kryptoanlagen: Auf einer Skala von 1 («sicher nicht») bis 7 («ganz sicher») liegt die Anlagebereitschaft aktueller Anleger:innen rund zwei Stufen höher als bei Personen, die nie investiert haben. Der Unterschied zwischen Männern und Frauen wird in der vertieften Analyse weitgehend durch die Risikobereitschaft überlagert – und auch wenn der Generationenunterschied relevant bleibt, ist er nicht der eigentliche Treiber. So weisen aktuell investierte Boomer eine höhere erneute Investitionsbereitschaft auf als ehemals investierte Millennials (siehe Abbildung 3).

Abbildung 3: Investitionsbereitschaft nach Anlageerfahrung und Alter Quelle: HSLU Kryptoanlagen -Studie (2026); Skala 1 = «sicher nicht» bis 7 = «ganz sicher», Mittelwert 2.67.

These 5: Marktzyklen prägen das Kryptoanlageverhalten in der Schweiz massgeblich

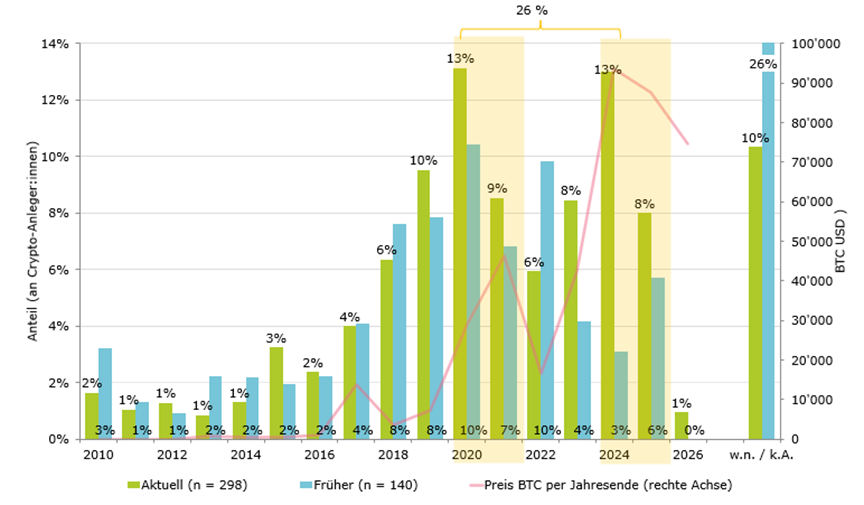

Der Einstieg in Kryptoanlagen erfolgt häufig prozyklisch in Haussephasen, was das Risiko ungünstiger Einstiegszeitpunkte und späterer Verluste erhöht. Neue Krypto-Engagements konzentrieren sich insbesondere auf Phasen starker Bitcoin-Kursanstiege – etwa während der Hausse 2020/2021 sowie im ETF-getriebenen Aufschwung 2024/2025. Bemerkenswert ist, dass Anleger:innen, die in den Haussen 2020 und 2024 erstmals in Kryptoanlagen investiert haben und heute noch investiert sind, 26 Prozent aller aktuellen Anleger:innen ausmachen (siehe Abbildung 4). Ausgeprägte Bärenmarktphasen treten hingegen seltener als Einstiegszeitpunkte auf. Dies deutet darauf hin, dass viele Anleger:innen nicht antizyklisch in Schwächephasen einsteigen, sondern vor allem prozyklisch in Phasen steigender Kurse und erhöhter öffentlicher Aufmerksamkeit. Dies zeigt sich auch in der Ergebnisbilanz: Aktuelle Krypto-Halter:innen berichten mit 57 Prozent deutlich häufiger von Gewinnen als ehemalige Investor:innen (43 Prozent). Dies deutet auf einen sogenannten «Survivorship Bias» hin. Erfolgreiche Anleger:innen bleiben investiert, während Personen mit realisierten Verlusten den Markt eher verlassen.

Abbildung 4: Wann stiegen Schweizer Anleger:innen ein? Erstinvestition nach Jahr und Bitcoin-Kurs

Quelle: HSLU Kryptoanlagen-Studie (2026), Aktuell n = 298, Früher n = 140; Bitcoin-Jahresendkurse.

These 6: Für Banken liegt die Chance in vertrauensstiftender Information und einfacher Umsetzung

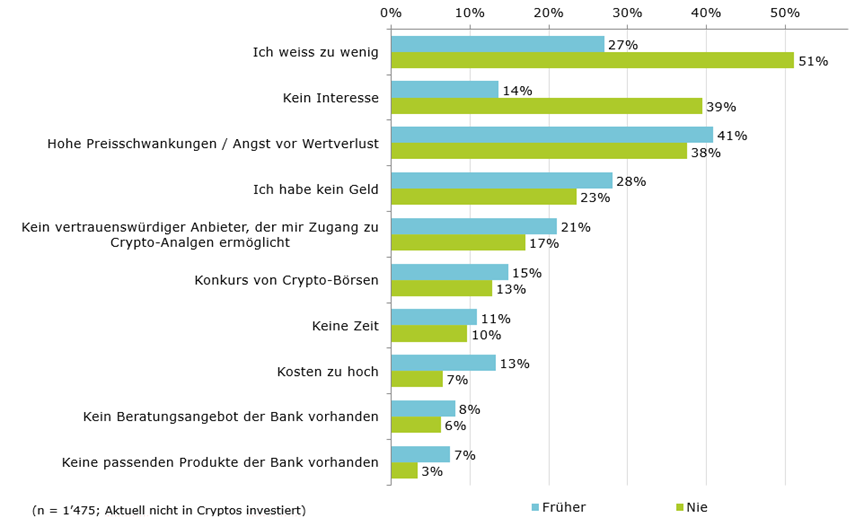

Nicht-Investor:innen werden vor allem durch Wissenslücken, fehlendes Interesse und mangelndes Vertrauen vom Einstieg abgehalten. Erfahrene Anleger:innen hingegen legen in erster Linie Wert auf tiefe Gebühren, eine einfache Bedienung und eine verlässliche Abwicklung (siehe Abbildung 5). Die wichtigsten Gründe gegen eine Investition sind fehlendes Wissen («Ich weiss zu wenig»: 51 Prozent der nie investierten Personen), mangelndes Interesse und hohe Wertschwankungen. Bankbezogene Hürden wie fehlende Beratung oder ein unzureichendes Produkteangebot spielen demgegenüber nur eine untergeordnete Rolle.

Bei bereits investierten Personen stehen hingegen funktionale Leistungsmerkmale im Vordergrund wie eine einfache und verständliche Überwachung der Anlagen, eine intuitive Bedienbarkeit sowie unabhängige Informationen und Research, die für rund zwei Drittel der Befragten wichtig sind.

Abbildung 5: Gründe gegen eine Investition in Kryptoanlagen

Quelle: HSLU Kryptoanlagen-Studie (2026), n = 1’772.

Fazit

Kryptoanlagen haben den Sprung aus der Nische geschafft, werden in der Schweizer Bevölkerung jedoch weiterhin unterschiedlich beurteilt. Die Studie zeigt, dass für ein zukünftiges Engagement nicht Alter oder Geschlecht ausschlaggebend sind, sondern vor allem die bisherige Erfahrung mit Kryptoanlagen. Das Interesse an Kryptoberatung durch Banken ist grösser als oft angenommen. Zwar würde nur eine Minderheit der Bevölkerung ein entsprechendes Angebot nutzen, hochgerechnet entspricht dies jedoch mehreren Hunderttausend potenziellen Kund:innen. Besonders hoch ist das Interesse bei jüngeren Generationen und Personen mit bestehender Kryptoerfahrung. Für Banken ergibt sich daraus die Chance, ein klar definiertes Kundensegment mit Beratungs- und Informationsangeboten rund um Kryptoanlagen anzusprechen. Gleichzeitig erfordert ein solcher Ausbau hohe Standards bei Compliance, Fachkompetenz und Beratungsqualität.

Eine Zusammenfassung in Form eines Videos

Hinweis

Die dargestellten Analysen und Ergebnisse sind nicht als Grundlage für konkrete Investitionsentscheidungen bestimmt und ersetzen weder eine individuelle fachliche noch eine rechtliche oder regulatorische Prüfung. Die Daten basieren auf einer repräsentativen Online-Befragung von 1’772 Personen (18+) aus der Deutsch-, Französisch- und Italienischschweiz, Erhebungsperiode Februar/März 2026. Die Studie wurde vom IFZ der Hochschule Luzern in Zusammenarbeit mit der Luzerner Kantonalbank erstellt.

Kommentare

1 Kommentare

Schweiz Krypto

7. Juli 2026

"Erfahrene Anleger:innen hingegen legen in erster Linie Wert auf tiefe Gebühren" Es ist so schade und richtige Abzocke das Swissquote seit neustem so hohe Trading Fees hat. Die Handelsgebühren von Binance & Co. gehen nur und SQ zwischen 0.5-0.1% Kryptohandelsgebühren :/

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Juni 2026

Bereits jede 4. Person stellt Finanzfragen an ChatGPT & Co.

Künstliche Intelligenz verändert zunehmend, wie Menschen Informationen suchen, Entscheidungen treffen und neue Themen erschliessen. Was zunächst vor allem als Werkzeug für Schule, Studium oder Beruf wahrgenommen wurde, entwickelt sich mittlerweile auch zu einem persönlichen Berater im Alltag. Insbesondere bei komplexen Themen wie Finanzen und Geldanlagen bieten KI-Tools wie ChatGPT, Claude oder Gemini die Möglichkeit, schnell, kostenlos und in verständlicher Sprache rund um die Uhr Antworten auf individuelle Fragen zu erhalten.… Mehr Informationen

Künstliche Intelligenz verändert zunehmend, wie Menschen Informationen suchen, Entscheidungen treffen und neue Themen erschliessen. Was zunächst vor allem als Werkzeug für Schule, Studium oder Beruf wahrgenommen wurde, entwickelt sich mittlerweile auch zu einem persönlichen Berater im Alltag. Insbesondere bei komplexen Themen wie Finanzen und Geldanlagen bieten KI-Tools wie ChatGPT, Claude oder Gemini die Möglichkeit, schnell, kostenlos und in verständlicher Sprache rund um die Uhr Antworten auf individuelle Fragen zu erhalten.

Damit stellt sich für die Finanzbranche eine zentrale Frage: Welche Rolle spielen Banken, Finanzberater und traditionelle Informationsquellen künftig noch, wenn immer mehr Menschen ihre Finanzfragen direkt an eine KI richten (vgl. auch den Artikel zum Personal Finance Manager von ChatGPT)? Und beeinflussen die Antworten von ChatGPT & Co. tatsächlich das Spar-, Anlage- und Finanzverhalten?

Um diese Fragen zu beantworten wurde vom IFZ der Hochschule Luzern eine neue repräsentative Studie in Zusammenarbeit mit finpension und dem Marktforschungsinstitut Demoscope erstellt. Die Studie wurde im Februar 2026 online durchgeführt. Befragt wurden 1’016 Personen im Alter von 18 bis 79 Jahren in der Deutsch- und Westschweiz. Die Studie ist hinsichtlich Alter, Geschlecht und Sprachregion repräsentativ.

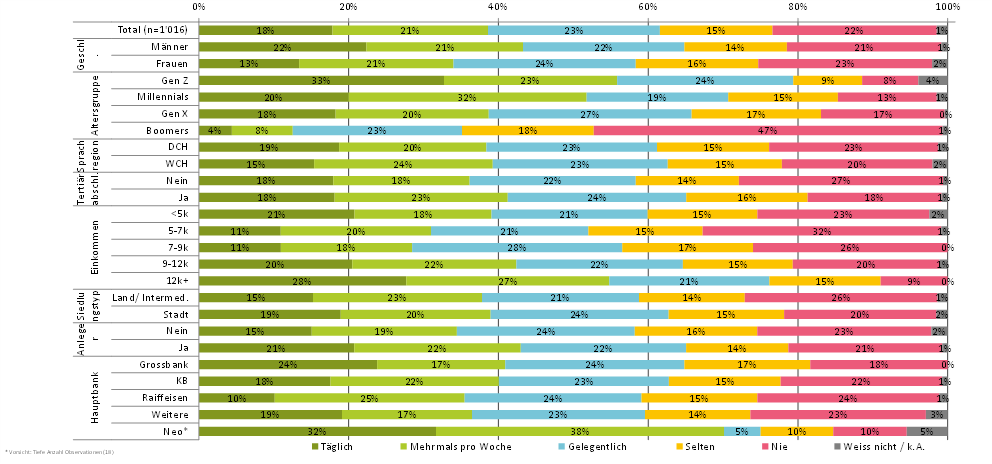

Drei Viertel der Bevölkerung nutzen KI im Alltag

KI-Tools wie ChatGPT, Claude und Gemini sind im privaten Alltag der Schweizer Bevölkerung angekommen. Rund 62% nutzen KI-gestützte Tools mindestens gelegentlich im Alltag. Weitere 15% tun dies selten. Gemäss IGEM-Digimonitor lag dieser Wert 2024 noch bei 40%.

Rund 40% der Personen sind dabei bereits «Heavy-Users»: Sie nutzen KI privat mehrmals pro Woche oder sogar täglich.

Abbildung 1: (Frage: Wie häufig nutzen Sie KI-gestützte Tools im privaten Alltag (z.B. KI-Chatbots wie ChatGPT, Gemini)?

Wie Abbildung 1 zeigt, unterscheidet sich die Nutzung von KI-Tools deutlich zwischen den Generationen. Besonders stark verbreitet ist sie bei der Gen Z: Ein Drittel (33%) nutzt ChatGPT und vergleichbare Anwendungen täglich, weitere 23% mehrmals pro Woche. Nur 8% der Gen Z haben KI-Tools bislang noch nie verwendet.

Auch bei den Millennials ist die Nutzung hoch: Jede zweite Person greift mehrmals pro Woche oder sogar täglich auf KI-Anwendungen zurück. Deutlich zurückhaltender zeigt sich hingegen die Boomer-Generation. Hier hat fast jede zweite Person KI-Tools noch nie genutzt. Das entspricht einem «Generationengraben» von über 40 Prozentpunkten.

Des Weiteren zeigen sich Unterschiede nach Geschlecht und Einkommen. Männer nutzen KI-Tools im privaten Alltag häufiger als Frauen. Zudem steigt die Nutzung mit dem Einkommen. Personen mit höheren Einkommen greifen deutlich häufiger auf KI-gestützte Anwendungen zurück als Personen mit tieferen Einkommen.

Jede vierte Person nutzt KI für Finanz- und Anlagefragen in der Schweiz

Die bisherige Analyse zeigt, dass KI-gestützte Finanzberatung im privaten Alltag vieler Menschen angekommen sind. Doch gilt dies auch für Finanz- und Anlagefragen? Welche Rolle spielen ChatGPT, Claude und andere KI-Anwendungen für Finanzfragen heute bei der Informationsbeschaffung rund um Geldanlagen und persönliche Finanzen?

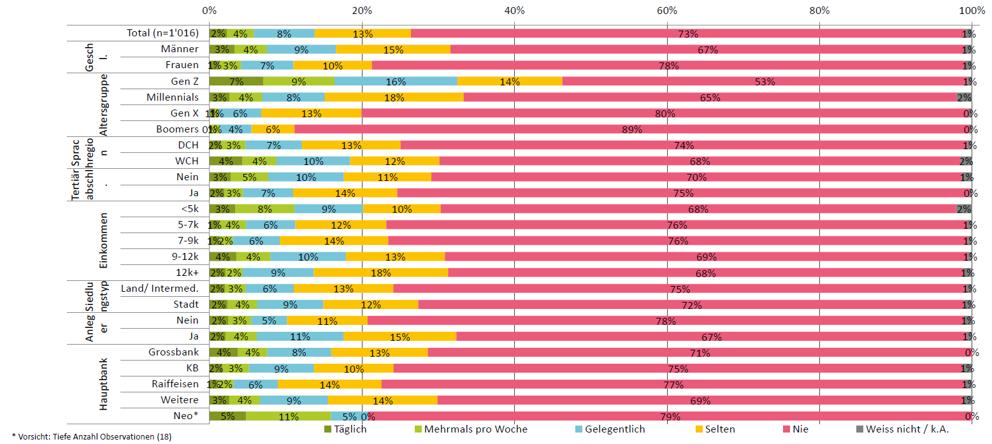

Abbildung 2 zeigt, wie verbreitet die Nutzung von KI für Finanz- und Anlagefragen in der Schweizer Bevölkerung bereits ist.

Das Ergebnis zeigt, dass 14% aller Personen KI-gestützte Tools oder Chatbots für Finanz- oder Anlagefragen bzw. -entscheidungen gelegentlich bis oft benutzen. Weitere 13% geben an, dass sie es selten nutzen.

Damit hat jede vierte Person in der Schweiz schon einmal eine Finanz- oder Anlagefrage an eine KI gestellt.

Abbildung 2: Nutzung von KI-Tools für Finanz- und Anlagefragen (Frage: Benutzen Sie KI-gestützte Tools oder Chatbots für Finanz- oder Anlagefragen bzw. -entscheidungen, inkl. Vorsorge)?

Auch hier zeigen sich deutliche Unterschiede zwischen den Bevölkerungsgruppen. Besonders ausgeprägt sind diese zwischen den Generationen. 32% der Gen Z stellen ihre Finanzfragen gelegentlich bis täglich an ChatGPT und Co. Bei der Generation Y sind es noch 15%. Bei der Babyboomer-Generation hingegen nutzen 89% KI gar nie für Finanzfragen.

Unterschiede gibt es auch nach Sprachregion. Personen aus der Westschweiz fragen etwas häufiger bei KI nach als Personen aus der Deutschschweiz.

Betrachtet man ausschliesslich Anleger:innen, zeigt sich eine noch stärkere Verbreitung von KI-Anwendungen. Knapp ein Drittel (32%) nutzt KI-gestützte Tools oder Chatbots für Finanz- und Anlagefragen beziehungsweise -entscheidungen. Rund jede sechste Person (17%) greift gelegentlich bis häufig auf solche Anwendungen zurück.

KI verändert das Anlageverhalten – mit konkreten Folgen

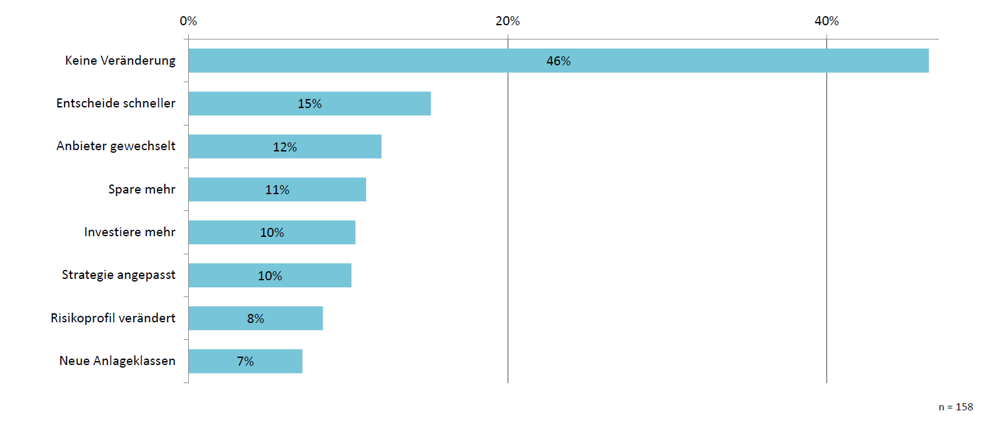

Besonders bemerkenswert ist, dass die Nutzung von KI für Finanzentscheidungen nicht bei der Informationsbeschaffung endet. Vielmehr berichten zahlreiche Nutzer:innen, dass KI-gestützte Empfehlungen ihr tatsächliches Anlageverhalten beeinflussen (vgl. Abbildung 3).

So geben 15% der KI-nutzenden Anleger:innen an, Anlageentscheidungen heute schneller zu treffen. Zudem sparen 11% mehr Geld und 10% investieren höhere Beträge als zuvor. Besonders relevant aus Sicht der Finanzbranche ist, dass 12% derjenigen Personen, die häufig auf KI zurückgreifen für Finanzfragen, aufgrund von KI-Empfehlungen bereits ihren Finanzanbieter gewechselt haben.

Insgesamt hat sich bei rund der Hälfte der Anleger:innen, die KI für Finanz- und Anlagefragen nutzen, das Anlageverhalten in mindestens einem Bereich verändert. Bezogen auf die Gesamtbevölkerung entspricht dies rund 8%. Die Ergebnisse zeigen, dass der Einfluss von KI auf Finanzentscheidungen bereits heute beträchtlich ist. Noch ist die Nutzung von KI für Finanzfragen nicht flächendeckend verbreitet. Dort, wo sie eingesetzt wird, sind die Auswirkungen auf das Verhalten jedoch bemerkenswert hoch. Mit einer weiteren Verbreitung von KI-Anwendungen dürfte entsprechend auch ihre Bedeutung für Anlageentscheidungen und die Wahl von Finanzdienstleistern weiter zunehmen.

Abbildung 3: Auswirkungen von KI-Empfehlungen auf das Anlageverhalten (Wie haben KI-gestützte Empfehlungen Ihr Anlageverhalten verändert? nur Anleger, welche KI mindestens „selten“ für Anlagefragen nutzen)

Fazit

KI ist auf dem besten Weg, auch bei Finanz- und Anlagefragen im Mainstream anzukommen. Bereits heute nutzt jede vierte Person ChatGPT & Co. für entsprechende Fragestellungen. Unter Anleger:innen liegt dieser Anteil sogar bei knapp einem Drittel. Besonders bemerkenswert ist dabei, dass die Nutzung nicht auf die Informationsbeschaffung beschränkt bleibt. Viele Anwender:innen, vor allem auch jüngere Menschen, passen ihr Spar-, Anlage- oder Wechselverhalten aufgrund von KI-Empfehlungen an. Mit der weiteren Verbreitung von KI-Anwendungen dürfte ihr Einfluss auf Finanzentscheidungen und die Wettbewerbsdynamik im Finanzsektor weiter zunehmen.

Auffällig ist auch der Befund in Bezug auf den Anbieterwechsel. Finanzdienstleister konkurrieren künftig damit nicht mehr nur um Sichtbarkeit in Suchmaschinen oder auf Vergleichsportalen, sondern zunehmend auch um ihre Präsenz in KI-generierten Antworten. KI könnte sich damit zu einem neuen Intermediär zwischen Kund:innen und Finanzanbietern entwickeln und die Customer Journey im Finanzbereich verändern.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

15. Juni 2026

Management von Kundendialogen im Banking durch Künstliche Intelligenz

Der Ausgangspunkt dafür ist eine klare strategische Zielsetzung: Was soll durch Dialoge auf Seiten der Kunden und der Banken überhaupt erreicht werden? Darauf aufbauend geht es darum, die bestehenden Kontaktgründe systematisch zu erfassen und zu verstehen.

Zunächst sollten Banken strategisch festhalten, was sie erreichen wollen.… Mehr Informationen

Der Ausgangspunkt dafür ist eine klare strategische Zielsetzung: Was soll durch Dialoge auf Seiten der Kunden und der Banken überhaupt erreicht werden? Darauf aufbauend geht es darum, die bestehenden Kontaktgründe systematisch zu erfassen und zu verstehen.

Zunächst sollten Banken strategisch festhalten, was sie erreichen wollen. Häufig steht dabei eine reibungslose Bewältigung des Wachstums im Servicebereich mit den bestehenden, meist gut ausgebildeten Mitarbeitenden oder die Transformation des Kundenservice-Centers vom Cost- zum Value Center (welches Erträge bringt) im Vordergrund der Betrachtungen. Damit einher gehen eine Erhöhung der Relevanz (und damit der Umsätze) der Kundenkontakte (Inbound wie Outbound) sowie eine Positionierung als Leader im Experience Wettbewerb.

In einem zweiten Schritt wird festgelegt, welche Services heute erbracht werden und welche in Zukunft (z. B. in drei Jahren) angeboten werden sollen. Dabei spielen die sogenannten „Jobs-to-be-done“ der Kundschaft eine wichtige Rolle – also die Fragen und Aufgaben, die aus Kundensicht wirklich relevant sind. Um dies zu verstehen, müssen die bestehenden Kontaktgründe zuerst quantitativ erfasst werden. Genau hier zeigen sich in der Praxis oft Schwierigkeiten. Erfahrungsgemäss sind solche Listen im schweizerischen Banking zu produktzentriert, zu lang und werden lediglich zu Statistikzwecken gebraucht. Häufig wird die Mehrheit der Kontakte daher pauschal als „Sonstiges“ erfasst.

Auch Mitarbeitende im Kundenkontakt haben oft Mühe, den genauen Kontaktgrund sauber zuzuordnen, da die bestehenden Kategorien nicht ausreichend geeignet sind, das Kundengespräch wiederzugeben. Hier können AI-gestützte Tools unterstützen: Mit Hilfe von AI Voice Analytics lassen sich Inhalte automatisiert analysieren, relevante Themen erkennen und sinnvoll clustern.

Trotzdem empfiehlt es sich, die Kontaktgründe aus Sicht der Kundinnen und Kunden zu erfassen, um deren Absichten und damit den Auslöser einzelner Customer Journeys zu verstehen. Dadurch wird ein wichtiger Gap zwischen Customer Experience Management und der qualitätsorientierten Prozessgestaltung im Kundenmanagement geschlossen. Unternehmen, die kundenorientiert formulierte Kundenkontaktlisten führen, erhöhen das Verständnis für den Kunden rapide. So kann beispielsweise nachvollzogen werden, im Nachgang welcher Marketing-Kampagnen Kunden anrufen, weil sie das Angebot oder einzelne Formulierungen nicht verstehen. Die Kampagne kann so für spätere Durchführungen qualitätsoptimiert werden. Es daher festzustellen, wie Kontakte zustande kommen, also wer im Unternehmen für die Entstehung eines Kundenkontaktes verantwortlich ist.

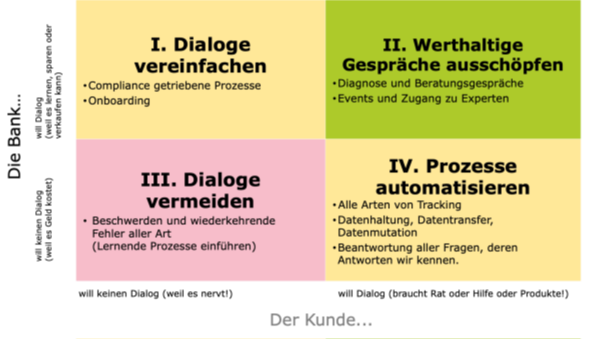

In einem dritten Schritt erfolgt die inhaltlich-konzeptionelle Transformation der Kundendialoge. In diesem Zusammenhang hat sich in den letzten Jahren das Instrument der von Bill Price und David Jaffe (2008) entwickelten Value-Irritant-Matrix als wichtig für die Konzeption eines tragfähigen Dialog Katalogs erwiesen. Die Grundidee eines erfolgreichen Kundendialogs ist es dabei festzustellen, bei welchen Dialogen Kunde und Unternehmen gleichzeitig Interesse am persönlichen Kontakt haben. Nur hier kommen wertstiftende Gespräche zustande, da beide Dialogpartner einen Nutzen aus dem Gespräch ziehen. Während Price und Jaffe die Value-Irritant-Matrix im Wesentlichen auf den Kundenservice und das Contact Center beziehen, kann das Modell jedoch ebenso für die Optimierung von Outbound-Kontakten herangezogen werden. Eine wissenschaftliche Validierung der Potentiale der Value-Irritant-Matrix zeigen Landmann et al. (2022):

Abbildung 1: Value-Irritant-Matrix. (Quelle: in Anlehnung an Price und Jaffe 2008, S. 59)

In der Matrix wird einerseits aus der Sicht der Unternehmung überlegt, ob diese an einem persönlichen Dialog mit dem Kunden unter Service-Gesichtspunkten interessiert ist, weil sie etwas über ihre Produkte, Prozesse und Dienstleistungen lernen kann, sich dadurch Möglichkeiten für Einsparungen ergeben sowie, ob sich durch den Kontakt eine Chance ergibt, im Sinne eines Cross-Sellings weitere Produkte oder Leistungen zu verkaufen oder eben nicht. Diese Kriterien sind besonders relevant für Inbound-Dialoge, da Kundenkontakte im Banking vor allem durch die Bedürfnisse auf Initiative der Kunden ausgelöst werden.

Andererseits wird systematisch die Perspektive der Kundschaft auf den Servicekontakt eingenommen. Ist der Kunde oder die Kundin wirklich an einem persönlichen Kontakt interessiert, weil er Produkte, Antworten auf seine Fragen oder einen Rat bekommt und im Idealfall Geld sparen kann, oder sieht er gar keine Notwendigkeit, mit der Bank in Kontakt zu treten und empfindet den Kontakt als ärgerlich?

Wird ein Service vom Unternehmen als wertvoll, von der Kundschaft aber als störend eingestuft (Feld I), spricht dies beispielsweise dafür, diesen Service zu vereinfachen. Dies gilt vor allem für umfangreiche Compliance Abklärungen oder umfangreiche Onboarding-Dialoge. Wird ein Service hingegen sowohl vom Unternehmen als auch von Kunden als wertvoll gesehen (Feld II), sollte entsprechend der Matrix dieser Service intensiviert werden. Hier zählt die Kundenerfahrung (CX). Dabei handelt es sich meist um Beratungsgespräche oder den Kontakt zu Bank-Experten. Wird ein Service dagegen von beiden, Unternehmen und Kunden, als störend empfunden, ist er, soweit möglich, zu reduzieren bzw. im Extremfall zu eliminieren (Feld III). Hierunter fallen wiederkehrende Beschwerden, deren Ursache analysiert und beseitigt werden sollte. Spannend unter dem Gesichtspunkt der Automatisierung ist das Feld rechts unten: Wenn ein Service von Kunden als wertvoll, vom Unternehmen aber als störend (weil kostentreibend) eingestuft wird (Feld IV), spricht dies dafür, diesen Service zu automatisieren oder als Self-Service an Kunden zu übertragen. Das ist vor allem da spannend, wo Kundinnen und Kunden immer wieder die gleichen Fragen stellen. In diesem Zusammenhang geht es häufig um das Verständnis der Funktionsweise von Produkten wie E- oder Mobile Banking und Dienstleistungen oder um die Kommunikation der Bank mit seiner Kundschaft über Kampagnen oder generelle Touchpoints wie z.B. der Website.

Die Royal Bank of Scotland (RBS) hat so beispielsweise zu den häufigsten Service-Vorfällen im Bereich des E-Banking unterhaltsame Erklärvideos produziert, die für den Kunden einen hohen Mehrwert darstellen (Maklan et al, 2017). Neu kann so etwas wesentlich günstiger und effektiver durch den Einsatz generativer AI gestaltet werden. Ein anderer, in den letzten Monaten vieldiskutierter Ansatz, ist der Einsatz AI basierten Agenten als Voice- oder Chatbots, wie ihn beispielsweise in der Schweiz mehrere Banken einsetzen, um einzelne Service Prozesse vollständig zu automatisieren.

Einfluss von AI auf die Value Irritant Matrix

Wie verändert die AI nun den Einsatz der Value-Irritant Matrix im Schweizer Banking? Abbildung 2 zeigt, wie sich die Anwendungsfälle a) bis f) der Matrix unserer Meinung nach unter Einbezug von AI im Banking entwickeln werden.

Abbildung 2: Anwendungsfälle a) bis f) durch eine Neuinterpretation im Rahmen des Einsatzes von AI

Im Feld I „Unternehmen will Dialog – Kunde eher nicht“ (links oben) ergibt sich durch den Einsatz unterschiedlicher Arten von AI unseres Erachtens nach folgender relevanter Anwendungsfall (a):

Dieser betrifft Kontakte, die durch regulatorische Anforderungen ausgelöst werden. Kunden müssen dabei häufig Informationen bereitstellen oder bestätigen, was oft als aufwendig und lästig empfunden wird.

Hier bietet KI grosses Potenzial, diese Prozesse deutlich zu vereinfachen. Mögliche Beispiel sind etwa beim Onboarding oder bei einzelnen Prozessschritten wie der Identifikation. Aktuelle Entwicklungen im Bereich AI-gestütztes Self-Onboarding zeigen, dass Kunden durch spezialisierte AI-Agenten effizient und verständlich durch solche Prozesse geführt werden können.

Im Feld II „Kunde will Dialog – Unternehmen will Dialog“ (rechts oben) stehen zwei Anwendungsfälle (b und c) Im Vordergrund

- Lieferung von proaktiven, personalisierten Mehrwertinformation (b)

KI ermöglicht es, Kunden gezielt und kontextbasiert zu informieren, ohne dass diese aktiv nachfragen müssen. Kunden erhalten damit den Mehrwert eines Dialogs ohne den Aufwand einer Interaktion.

Ein Beispiel hierfür sind Lösungen wie UBS key4 insights (siehe auch Blogartikel dazu). Obwohl Kunden grundsätzlich wenig Interesse an klassischen Verkaufsdialogen haben, können solche Interaktionen akzeptiert werden, wenn sie relevant, personalisiert und in einen sinnvollen Kontext eingebettet sind. Wird KI dabei als eine Art „Finanzbuddy“ eingesetzt, lassen sich Beratung, Lernen und auch vertriebliche Impulse kombinieren, ohne dass der Dialog für die Kundschaft als störend empfunden wird.

- Das werthaltige persönliche Beratungsgespräch, das durch KI gezielt unterstützt und erweitert wird (c)

AI übernimmt dabei nicht die Rolle des Beraters oder der Beraterin, sondern augmentiert Mitarbeitende im Gespräch. Einerseits kann dieser AI-Agent im Hintergrund sicherstellen, dass regulatorische Vorgaben eingehalten werden, indem sie zum Beispiel Gespräche in Echtzeit auf Konformität (z. B. FIDLEG) überprüft und Hinweise gibt.

Vor allem aber kann ein Content AI Agent inhaltlichen Mehrwert bieten. Er ermöglicht es, spezifische Kundenfragen schnell und fundiert zu beantworten. Beispielsweise kann er aktuelle CIO-Einschätzungen zu Anlagekategorien bereitstellen, Auswirkungen auf das individuelle Risiko-Rendite-Profil simulieren oder verschiedene Anlage-Szenarien in Echtzeit durchspielen.

Da Beratende nicht alle Informationen jederzeit präsent haben können, unterstützt AI durch den schnellen Zugriff auf relevantes Wissen sowie durch analytische Funktionen. Dadurch wird das Gespräch nicht ersetzt, sondern qualitativ verbessert und vertieft. Das persönliche, werthaltige Beratungsgespräch bleibt somit zentral, wird jedoch durch AI um zusätzliche Perspektiven, Geschwindigkeit und Präzision ergänzt. So ergibt sich in der Beratung eine konsistente und hochwertige CX.

Im Feld III „Kunde will keinen Dialog – Unternehmen will keinen Dialog“ geht es darum, Kontakte möglichst ganz zu vermeiden. (d)

Hier bietet KI grosses Potenzial. Sie kann bestehende Kundenkontakte analysieren, Muster erkennen und jene identifizieren, die aus Sicht der Kundschaft und Bank keinen Mehrwert bringen. Dabei übernimmt KI die Auswertung, das Clustering und die Priorisierung und zeigt auf, wodurch Kontakte gezielt eliminiert werden können.

Ein typisches Beispiel sind unnötige Anfragen aufgrund von Fehlern im E-Banking. Werden solche Muster erkannt, kann die Verantwortung direkt an die zuständige Einheit – etwa die IT oder die E-Banking-Entwicklung – übergeben werden, um die Ursache zu beheben und zukünftige Kontakte zu vermeiden.

In der Praxis entstehen hier oft Reibungsverluste, da die Ursache eines Problems häufig in einer anderen Abteilung liegt als dort, wo der Kundenkontakt eingeht. Um dieses Potenzial zu nutzen, braucht es daher ein entsprechend abgestimmtes, kundenorientiertes und AI-taugliches Target Operating Modell.

Im Feld IV „Kunde will Dialog – Unternehmen will keinen Dialog“ (rechts unten) steht mittelfristig die effiziente Bearbeitung von Kundenanliegen im Vordergrund, ohne dass die Bank ein starkes Interesse an persönlicher Interaktion hat. (e)

Hier liegt aufgrund der vermuteten Skalierbarkeit ein weiteres grosses Potenzial durch den Einsatz agentischer AI. Typische Beispiele sind Serviceanfragen wie Datenmutationen, Abrechnungen oder Fragen zu Überweisungen. Aber auch Fragen zur Funktionsweise des E- oder Mobile Bankings, die Neuvergabe von Passwörtern oder anderen Sicherheitsfunktionen gehören dazu. Aus Sicht der Bank sollen diese Anliegen möglichst automatisiert, effizient und skalierbar abgewickelt werden. Kunden erwarten hier eine schnelle und korrekte Lösung. Die Minimierung ihres Aufwandes steht für sie im Vordergrund. Hier kommen KI-basierte Systeme wie Chatbots oder spezialisierte AI-Agenten zum Einsatz, die Kundenanliegen rund um die Uhr bearbeiten können. Für den Kunden bleibt dabei der Eindruck eines Dialogs erhalten, auch wenn im Hintergrund keine menschliche Interaktion stattfindet.

Da der Kundenservice im Banking nach dem Pareto Prinzip funktioniert, ergeben sich bei der Umsetzung besondere Anforderungen. 80% des Volumens aller Servicevorfälle im Banking sind Standardvorfälle. Hier werden AI-Agenten im Chat, E-Mail und Voice in den nächsten zwei Jahren erfolgreiche und fallabschliessende Lösungen anbieten können. Ein entscheidender Erfolgsfaktor liegt jedoch in der Handhabbarkeit der verbleibenden 20% des Servicevolumens. Hier handelt es sich um Vorfälle, welche die Kompetenzen und Fähigkeiten eines AI Agents (und meistens auch eines Mitarbeitenden im Kundenservicecenter) deutlich übersteigen. In diesem Zusammenhang muss die AI in der Lage sein, einen menschlichen Experten innerhalb der Bankorganisation zu identifizieren und den Kundendialog entweder in real time (via Verfügbarkeit in bspw. Microsoft Teams) oder über einen geplanten Kalendereintrag an diesen Spezialisten zu übertragen. Dieser „Human Transfer“ stellt sicher, dass die Kundenzufriedenheit auch bei komplexeren Anliegen gewährleistet bleibt.

Langfristig können einige solcher Prozesse noch weiter automatisiert werden: Persönliche digitale Assistenten (wie ChatGPT, Claude oder Gemini) auf Kundenseite können zukünftig über moderne Protokolle wie A2A direkt mit den AI-Agenten der Bank interagieren („Bot-to-Bot“), um Probleme zu lösen – ganz ohne menschlichen Dialog. (f)

Neben Effizienzgewinnen und Kosteneinsparungen eröffnet dieses Feld auch zusätzliche Potenziale: Während der Interaktion können AI-Agenten Kundendaten analysieren und gezielt Hinweise für Cross- und Upselling identifizieren. So wird ein ursprünglich rein funktionaler Kontaktpunkt zu einer möglichen weitegehend automatisierten Geschäftschance.

Fazit

Die von uns vorgenommene Neuinterpretation der Value Irritant Matrix im Kontext von Künstlicher Intelligenz zeigt, dass es künftig nicht mehr nur darum geht, Dialoge zu führen oder zu vermeiden, sondern sie gezielt zu gestalten, zu automatisieren oder ganz zu eliminieren. KI verschiebt dabei die Grenzen zwischen den einzelnen Feldern der Matrix. Sie ermöglicht es, unnötige Kontakte konsequent und auch automatisiert zu vermeiden, effiziente Self-Services aufzubauen und automatisiert und gleichzeitig wertstiftend Finanzwissen zu vermitteln. Gleichzeitig wird das persönliche Beratungsgespräch nicht ersetzt, sondern durch KI gezielt augmentiert und dadurch qualitativ verbessert.

Der Fokus verschiebt sich also weiter von der reinen Steuerung von Kontaktvolumen hin zur intelligenten Orchestrierung von Kundendialogen entlang von Relevanz und Mehrwert – für Bank UND Kunden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juni 2026

Make or buy? Wie Schweizer Banken neue IT-Themen angehen.

Die bereits achte Auflage der IFZ Studie Bank-IT und Sourcing zeigt auf, dass das Outsourcing bei Schweizer Banken weiter zunimmt (wir haben hier schon darüber berichtet). Zudem ist es nach wie vor so, dass der grösste Teil des Outsourcings die IT betrifft.… Mehr Informationen

Die bereits achte Auflage der IFZ Studie Bank-IT und Sourcing zeigt auf, dass das Outsourcing bei Schweizer Banken weiter zunimmt (wir haben hier schon darüber berichtet). Zudem ist es nach wie vor so, dass der grösste Teil des Outsourcings die IT betrifft. Da sich in der Informatik derzeit vieles sehr schnell verändert, ist es für einen funktionierenden Markt sowohl auf der Nachfrage- als auch auf der Anbieterseite wichtig zu wissen, wo in Zukunft Dienstleistungen erforderlich sind. Deshalb haben wir Führungskräften von 88 Schweizer Retailbanken angefragt und von 43 Instituten ein Feedback erhalten.

Die Studie in einem kurzen Video zusammengefasst

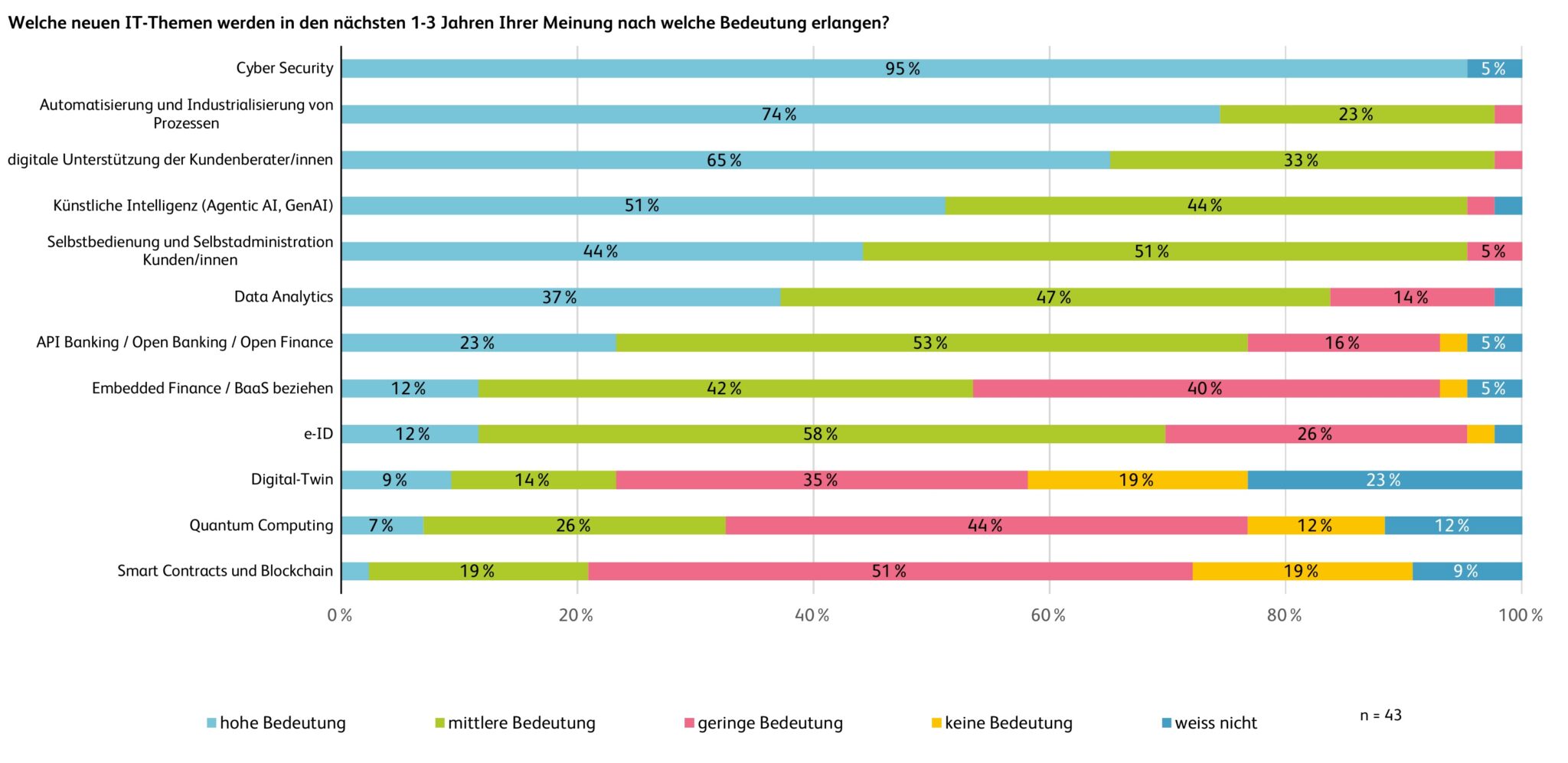

IT-Themen der nächsten drei Jahre und ihre Bedeutung

Zunächst haben wir die Banker/innen gefragt, welche Bedeutung sie den in Abbildung 1 genannten neuen IT-Themen in den kommenden drei Jahren beimessen.

Abbildung 1: Einschätzung der Bedeutung von IT-Themen in den nächsten 3 Jahren

Die Antworten der teilnehmenden Institute zeigen, dass alle Banken in erster Linie der Cyber Security eine hohe Bedeutung attestieren, wie dies auch in den vergangenen Jahren der Fall war. Das Vertrauen der Kunden, welches in hohem Mass davon abhängt, dass die Kundendaten bei Banken sicher sind, wird also zu Recht sehr ernst genommen. Dies wurde auch an der diesjährigen Konferenz „Innovationen im Banking“ deutlich, wo Deepfakes als wachsende Bedrohung für Banken thematisiert wurden. Zudem sind drei Viertel der Institute (74 Prozent) davon überzeugt, dass die Automatisierung von Prozessen weiterhin eine hohe Bedeutung haben wird. Zwei Drittel der Institute (65 Prozent) erachten im Weiteren die digitale Unterstützung der Kundenberaterinnen und -berater als wichtiges Zukunftsthema.

Die genannten drei Themen waren schon in den letzten Jahren ähnlich hoch bewertet. Deutlich an Relevanz gewonnen hat die Künstliche Intelligenz (KI). Diesem Thema messen in diesem Jahr erstmals rund die Hälfte der Banken (51 Prozent) eine hohe Bedeutung bei, zudem sehen weitere 44 Prozent hier eine mittlere Bedeutung. Trotz gestiegener Relevanz ist KI damit noch nicht auf einem der Top-3 Plätze zu finden. Nach Einschätzung der Autoren liegt dies vor allem an zwei Gründen. Erstens, dass KI insbesondere bei kleineren und mittleren Instituten noch nicht oder nur in geringem Umfang im Einsatz ist. Zweitens, da KI oft als Mittel zum Zweck, zum Beispiel zur Automatisierung von Prozessen oder zur Erhöhung der Cyber Security, eingesetzt wird. Damit ist die KI als eigenes Thema auf Platz vier und gleichzeitig auch in den Top-3 Themen implizit enthalten.

Vor dem Hintergrund der rasch wachsenden Vielfalt und der zunehmenden Spezialisierung in den IT-Themen wird klar, dass die Mehrheit der Banken intern nicht mehr alle Aufgaben selbst meistern kann. Damit stellt sich die Frage, welche Themen primär intern angegangen werden sollen und wo ein Outsourcing vorzuziehen ist.

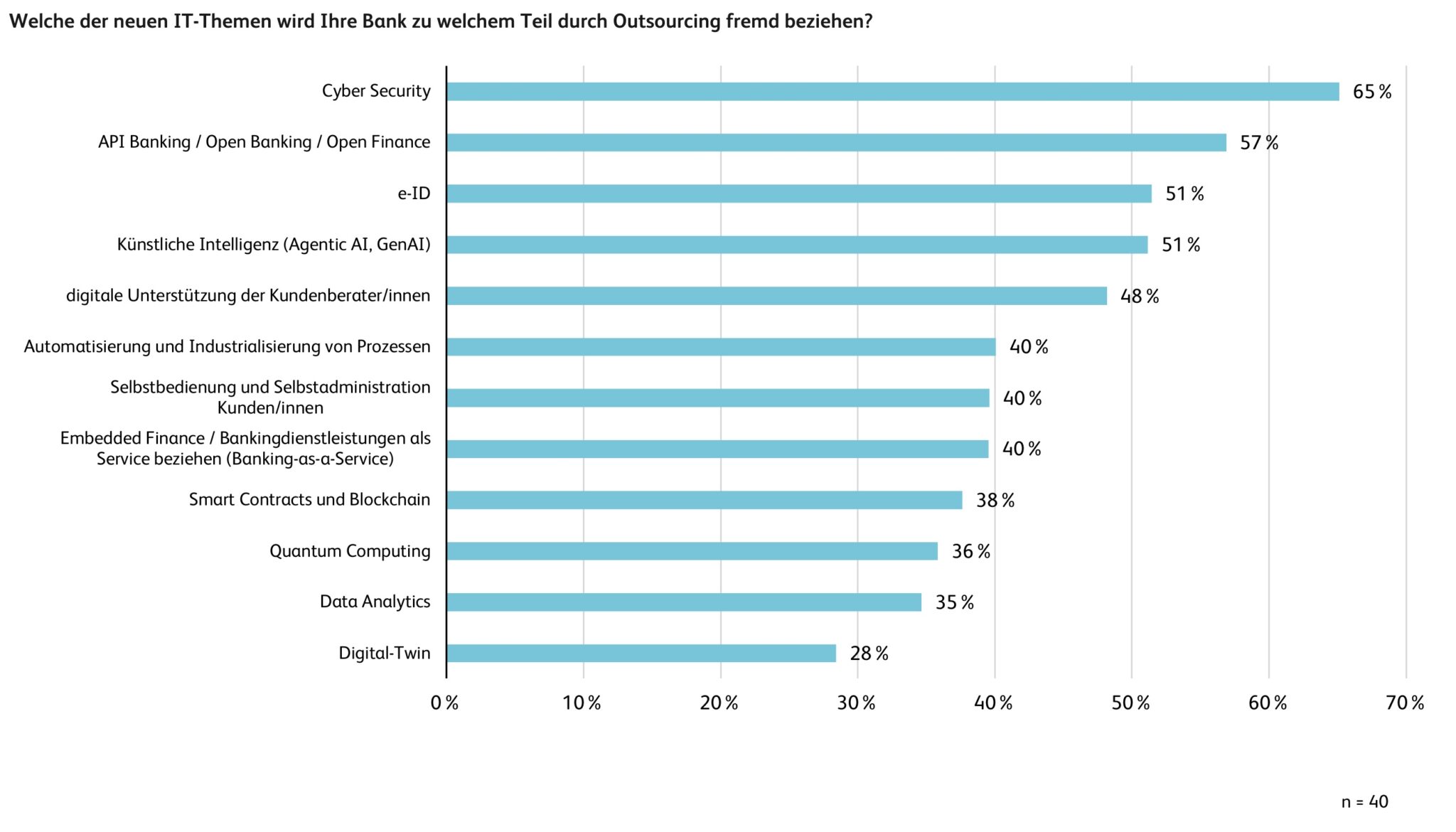

In welchen IT-Themen suchen Banken externe Unterstützung?

Im Rahmen der Umfrage haben wir die Banken deshalb gefragt, in welchen Themen sie welchen Anteil von Dritten beziehen möchten (Abbildung 2).

Abbildung 2: Anteil des geplanten Drittbezugs von Leistungen in den neuen IT-Themen

Die Ergebnisse zeigen, dass im Bereich mit der höchsten Bedeutung, nämlich Cyber Security, die Banken rund zwei Drittel (65 Prozent) der Aufgaben von Dritten erledigen lassen wollen. In Anbetracht der Tatsache, dass in diesem Bereich ein hohes Spezialwissen erforderlich ist und Sicherheit in der Finanzbranche zu den Hygienefaktoren gehört, ein sehr gut nachvollziehbares Ergebnis. Interessanterweise erreichen danach zwei Bereiche, welche oben bei der Bedeutung (Abbildung 1) nicht in den Top-5 Themen auftauchen, die nächsthöchsten Werte bezüglich Auslagerung: API/Open Banking/Open Finance mit 57 Prozent und e-ID mit 51 Prozent. Aus Sicht der Autoren dürften hier im Wesentlichen dieselben Gründe – Spezialwissen und Hygienefaktor – ausschlaggebend sein.

Ebenfalls 51 Prozent Auslagerungsanteil verzeichnet das Thema KI. Wie die ergänzenden Interviews der Studie zeigen, setzen in diesem Thema vor allem grössere Banken auch auf einen Aufbau von internem Know-how. Zudem geht aus der Studie auch hervor, dass im Zahlungsverkehr KI bereits bei vielen Banken etwa bei der Fraud Detection oder zur Bekämpfung von Geldwäscherei im Einsatz ist, wobei dies mit einem hohen Outsourcinggrad einhergeht. Im zweiten untersuchten Kernprozess, dem Hypothekargeschäft, ist jedoch sowohl der Outsourcingrad als auch der Einsatz von KI sehr niedrig. Es zeigt sich, dass die Banken hier noch mitten in ihren Automatisierungsbemühungen stecken, wo sie erst vereinzelt vollautomatisierte Prozesse umsetzen konnten. Es fehlen hier die nötigen personellen und wohl vielfach auch finanziellen Ressourcen, um die Digitalisierung rascher voranzubringen und den Einsatz von KI konsequent anzugehen.

Damit kann insgesamt festgestellt werden, dass Banken selektiv auslagern. Insbesondere dort, wo es für sie im Hinblick auf die zukünftige Weiterentwicklung der Bank und die Differenzierung am Markt strategisch wichtig erscheint, wird jedoch auch gezielt intern entsprechendes Know-how aufgebaut.

Weiteres Wachstum des Outsourcings

Im Weiteren zeigt die Studie, dass Banken neben einem Wachstum im Bereich IT insbesondere auch in den Bereichen Zahlungsverkehr sowie Risiko & Compliance in einem grösseren Umfang von zunehmenden Auslagerungen ausgehen. Dies erfolgt im Einklang mit der Einschätzung der eigenen Kernkompetenzen durch die Banken: So sehen nur noch 53 Prozent der Institute Risikomanagement als eine Kernkompetenz an (Vorjahr 60 Prozent), während Legal und Compliance von 42 Prozent dazu gezählt wird. Auffallend ist der Rückgang bei der Einschätzung der Abwicklung und Überwachung der Zahlungstransaktionen von 53 auf nun 37 Prozent. Dies im Gegensatz zur Kreditabwicklung, welche nach wie vor mit rund 80 Prozent als Kernkompetenz gesehen wird.

Fazit

Zusammenfassend lässt sich festhalten, dass der Trend zu einer zunehmend arbeitsteiligen Finanzbranche anhält und das Outsourcing von Retailbanken weiter zunimmt. Im IT-Umfeld ist insbesondere in den Bereichen Cyber Security und Künstliche Intelligenz mit einer grösseren Nachfrage nach externer Unterstützung zu rechnen, aber auch in den Bereichen e-ID und Open Banking/Finance. Insgesamt kommt so die digitale Transformation von Banken weiter voran, allerdings – wie die Sudie zeigt – eher kontinuierlich und mit überschaubarem Tempo.

Die Studienergebnisse zeigen aber auch deutlich, dass die technischen Voraussetzungen für eine vollständige Dunkelverarbeitung etwa von Hypothekarprozessen heute schon vorhanden sind. Die Autoren gehen deshalb davon aus, dass einzelne Vorreiterinstitute schon in wenigen Jahren über hochautomatisierte Hypothekarprozesse verfügen werden.

Die detaillierten Ergebnisse der IFZ Bank-IT und Sourcing Studie können hier unentgeltlich eingesehen und heruntergeladen werden.

Wir danken unseren Platinsponsoren Finnova, KPMG und Swisscom sowie dem Goldsponsor isolutions für die wertvolle Unterstützung, welche die Studie erst möglich gemacht hat.

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf thomas.fischer@hslu.ch und urs.blattmann@hslu.ch

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.