18. Dezember 2023

Die zehn meistgelesenen Blog-Artikel im Jahr 2023

Von Prof. Dr. Andreas Dietrich

Das Jahr 2023 neigt sich langsam aber sicher dem Ende zu. Ich möchte Ihnen an dieser Stelle einen guten Rutsch ins neue Jahr wünschen! Vor allem hoffe ich, dass Sie gesund bleiben. Zum Ausklang des Jahres präsentiere ich Ihnen die zehn am häufigsten gelesenen Artikel im Jahr 2023. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Welches sind die 30 wertvollsten Banken der Schweiz?

- Auswirkungen der Grossfusion von UBS und Credit Suisse auf den inländischen Bankenmarkt

- Wie gut ist Radicant? Ein erster Testbericht

- Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2023?

- Welches sind die grössten Raiffeisenbanken der Schweiz?

- Die Smartphone Bank Yuh im Test

- Eine Revolution für KMU-Kredite in der Schweiz: Eine Analyse des Instant Business Credit der UBS

- Zukunft der Kernbankensysteme – erste Erkenntnisse der Studie

- Data Driven Banking und die personalisierte Finanzwelt bei UBS key4 insights

- Welches sind die wichtigsten Banken für die Schweizer:innen – und welche Banken fungieren nur als Nebenbanken?

Empfehlen kann ich Ihnen zudem auch den IFZ Digital Podcast. In der Zwischenzeit sind wir schon bei 32 Folgen, in welchen wir gemeinsam mit spannenden Persönlichkeiten in einem rund 15-20-minütigen Gespräch verschiedene Themen beleuchten. Hören Sie doch mal rein!

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2024 aufmerksam machen:

Konferenzen und Seminare

- 7. März 2024: IFZ FinTech-Konferenz (inkl. FinTech-Studie)

- 4. Juni 2024: Innovationen im Banking (inkl. Studie «Digitalste Banken der Schweiz»)

- 28. Mai 2024: IFZ Forum Bank-IT (inkl. Präsentation Studie Bank-IT und Sourcing)

- 21. November 2024: Retail Banking-Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 18. Januar 2024: CAS Gesamtbanksteuerung

- Ab 1. Februar 2024: CAS Digital Banking (ausgebucht; gerne nehmen wir Anmeldungen für 2025 entgegen)

- Ab 5. September 2024: CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

Happy Holidays!

11. Dezember 2023

Rückblick auf die IFZ Retail Banking Konferenz 2023

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein, Dr. Reto Rey, Mariam Naseri und Jonas Omlin

Bereits zum 12. Mal haben wir am 23. November die IFZ Retail Banking Konferenz durchgeführt. Neben den Resultaten aus der IFZ Retail Banking-Studie standen zahlreiche spannende Präsentationen von internationalen und Schweizer Banken sowie von FinTechs zu strategischen Themen sowie «Open Banking», «Mobile Payments», «Generation Alpha & Z» sowie «Nachhaltigkeit» im Mittelpunkt. Die wichtigsten Aussagen fassen wir nachfolgend zusammen.

Retail Banking Studie 2023

Prof. Dr. Andreas Dietrich, IFZ

Eine Zusammenfassung der Retail Banking-Studie 2023 finden Sie hier.

Nachfolgend einige Impressionen von der Konferenz:

Die Strategie der Zürcher Kantonalbank im Retailgeschäft

Florence Schnydrig Moser, Leiterin Private Banking Zürcher Kantonalbank

- Bis zum Jahr 2030 plant die ZKB signifikante Investitionen in ihr Filialnetz an allen über 50 Standorten, trotz des deutlichen Rückgangs der Frequenzen in den Filialen und an den Bancomaten. Die Pilotstandorte in Stettbach und Winterthur, die seit etwa zwei Jahren bestehen, setzen auf eine filialübergreifende Konzeptänderung. Hier liegt der Fokus auf „Begegnungen“, wobei klassische Schalteranlagen und bedientes Bargeld nicht mehr angeboten werden. Beratungsgespräche können beispielsweise auch in der offenen Cafeteria stattfinden, und bisher zeigt sich, dass Diskretionsfragen (wie z.B. bei Hypothekarberatungen) kein Problem darstellen. Von zunehmender Bedeutung sind bei der ZKB auch Video-Beratungen (Remote Sales Advice).

- Ein weiterer strategischer Investitionsschwerpunkt liegt auf der Beratung. Innerhalb der nächsten ein bis zwei Jahre ist die operative Einführung eines neuen CRM-Systems geplant, das die Beratung und Betreuung „effektiver“ gestaltet, um den Beraterinnen und Beratern mehr Zeit für die Interaktion mit der Kundschaft zu ermöglichen. Zudem wird in die Förderung der «Selbstbedienung» im Beratungsprozess investiert. Ein Beispiel dafür ist die aktuelle Unterstützung der Kunden im Bereich der Nachlassplanung im Online-Banking (vgl. der Blog-Artikel dazu). In der Planung befinden sich ähnliche Lösungen für die Risikovorsorge und die Pensionierungsberatung.

- Angesprochen auf den Kundenzuwachs nach der CS-Übernahme durch die UBS zeigt sich Florence Schnydrig Moser zurückhaltend. Sie erklärt, dass einige „Neukunden“ bereits durch attraktive Angebote erfolgreich zur Rückkehr zur CS/UBS bewogen wurden.

- Die digitale Säule 3a ist dank des Angebots der App Frankly kontinuierlich gewachsen (wir haben 2020 und 2021 darüber berichtet). Nach rund 3.5 Jahren liegt das Volumen bei etwa CHF 2 Milliarden. Nach der Erweiterung in den Freizügigkeitsbereich besteht möglicherweise die Aussicht, zukünftig eine digitale Anlagelösung in Frankly zu integrieren.

Die Strategie der LLB in der Schweiz

Dr. Gabriel Brenna, Group CEO LLB

- Die LLB hat sich in den letzten zehn Jahren erfolgreich entwickelt. Das Geschäftsvolumen wurde nahezu verdoppelt, das Konzernergebnis beinahe verdreifacht. Zurzeit beschäftigt das Unternehmen rund 1’160 Vollzeitmitarbeitende in Liechtenstein, der Schweiz und Österreich.

- Bis 2026 werden CHF 100 Millionen in die digitale Transformation investiert. Ein zentrales Ziel ist es, die «end-to-end» Effizienz zu steigern. Ein weiterer wichtiger Aspekt ist die Digitalisierung des Beratungsprozesses.

- Die LLB investiert weiter in das Filialnetz und setzt auf neue Standorte für Wealth Management und das Firmenkundengeschäft in Zürich und St. Gallen (dabei wurde aber auch entschieden, die Marke «Bank Linth» nicht mehr weiterzuführen). Wachstumschancen sieht die LLB im Bereich Private Banking, dem Firmenkunden sowie dem Geschäft mit externen Vermögensverwaltern. Zudem plant die Bank für 2024 den Aufbau von Filialen in Düsseldorf, Frankfurt sowie München.

Building radicant – Die Reise zur ersten digitalen Nachhaltigkeitsbank der Schweiz»

Roland Kläy, Co-CEO Radicant

- Radicant ist eine Smartphone-Bank, die sich auf nachhaltige Vermögensverwaltung nach den Kriterien der Vereinten Nationen (Sustainable Development Goals, SDG) konzentriert. Das „Radicant-Projekt“ wurde im Jahr 2021 ins Leben gerufen. Innerhalb von zehn Monaten erhielt Radicant erfolgreich eine Banklizenz, wobei die Muttergesellschaft BLKB unterstützend tätig war. Aktuell zählt Radicant etwa 100 Mitarbeitende, wobei die Mehrheit von ihnen in der IT tätig ist.

- Die App ging im Oktober 2023 live, der Onboarding-Prozess soll weniger als fünf Minuten dauern (wir berichteten hier). Angeboten werden diskretionäre Vermögensverwaltungs-Mandate (aktiv) ab CHF 1’000.

- Gegenwärtig sind rund zwei Drittel der Kundschaft von Radicant männlich.

Payment and Beyond: Alltagsvereinfachung durch TWINT

Markus Kilb, CEO Twint

- Zurzeit verzeichnet Twint eine Nutzerzahl von über fünf Millionen Menschen. Im Bereich des mobilen Bezahlens schätzt Kilb den Marktanteil auf etwa 80 Prozent. Besonders stark ist das Wachstum im stationären Handel (Point of Sale, POS).

Im Jahr 2022 wurden via Twint 386 Millionen Transaktionen abgewickelt. Für das laufende Jahr wird nochmals eine signifikante Steigerung erwartet. - Im Bereich des Bezahlens stehen den Kundinnen und Kunden von Twint jeden Tag beziehungsweise bei jeder Zahlung mehrere Optionen zur Verfügung (z.B. Bargeld, Karte, PayPal, Apple Pay, etc.). Somit ist die Weiterentwicklung der Angebote für die Kundenbindung wichtig.

- Twint arbeitet aktuell an vielen Erweiterungen der App im Bereich «Beyond Payment». Dazu gehören beispielsweise Funktionen wie das ticketlose Ein- und Ausfahren in Parkhäusern oder die Tank-Funktion, bei der durch eine direkte Freischaltung in der TWINT-App getankt werden kann. Zudem hat Twint in Zusammenarbeit mit Swiss Billing (Cembra) auch das Angebot „Später Bezahlen“ (auch bekannt als Buy now, pay later oder BNPL) eingeführt.

smoney – your buddy in finance: strategischer Fokus auf junge Kunden am Beispiel der Stadtsparkasse Düsseldorf

Robin Nehring, Leiter Strategische Unternehmensentwicklung, Stadtsparkasse Düsseldorf

- Die zehnt-grösste Sparkasse Deutschlands hat – wie viele ihrer Peers – einen hohen Marktanteil im Geschäftsgebiet. Bei den 18-25-Jährigen beträgt dieser 57 Prozent. Gleichzeitig ist bei dieser Altersgruppe die Abwanderungsrate relativ hoch.

- Die Sparkasse Düsseldorf lancierte deshalb im Jahr 2020 einen Ideenwettbewerb und fragte Jugendliche, wie sie sich modernes Banking vorstellen. Daraus entstand die Marke «smoney», welche Nehring als «Kundenaktivierungskonzept» bezeichnet. Eines der zentralen Elemente ist der «smoney Hub». Es handelt sich dabei um einen physischen Standort, welcher eher aussieht wie ein Event-Raum oder ein Kaffee als eine Bankfiliale ist. Im Hub finden zahlreiche Anlässe statt. Kundinnen und Kunden können sich aber auch von den sogenannten «smoney-buddys» (voll ausgebildete Beraterinnen und Berater unter 27 Jahren) beraten lassen.

- Neben den Anlässen betreibt «smoney» auch sehr erfolgreich Kanäle auf Tiktok, Youtube und Instagram, wo täglich zwei Videos hochgeladen werden. Auf TikTok verzeichnet smoney bereits fast 300’000 Follower. Das Ziel besteht darin, das Finanzwissen der Zielgruppe zu aktivieren und zu stärken.

- Der Fokus liegt auf der Bindung junger Bestandskunden, die im Allgemeinen eine tiefe Bindung zur Bank aufweisen. Durch smoney konnte die Abwanderungsrate (Churn) in diesem Kundensegment auf ein Prozent gesenkt werden. Die Marke „smoney“ soll jedoch nicht nur für die Kundschaft attraktiv sein, sondern auch (potenzielle) Arbeitnehmer ansprechen. In den kommenden fünf Jahren werden etwa 30 Prozent des Personals bei der Sparkasse aufgrund von Pensionierungen ausscheiden. Daher ist ein effektives Branding bei jungen Menschen von entscheidender Bedeutung. Im Bereich der Bewerbungen für Lehrstellen hat smoney bereits zu einem deutlichen Anstieg geführt.

Lehren und Erfolgsfaktoren für Open Finance Projekte im deutschen Markt – Insights aus einem Jahr wallis.integrate

Leon Merx, CEO Wallis

- Wallis ist eine Einheit innerhalb der Sparkassen-Finanzgruppe, welche sich aus 360 eigenständigen Instituten zusammensetzt. Diese entscheiden eigenständig über ihre eigenen Angebote. Eine Hauptaufgabe von Wallis besteht nicht nur in der Entwicklung des Ökosystems, sondern auch im Vernetzen von Akteuren und der Förderung von Open Finance innerhalb der Deutschen Sparkassen

- Aktuell beschäftigt Wallis rund 40 Mitarbeitende, bis Ende 2024 wird ein Wachstum auf 70 Personen erwartet. Es sind derzeit etwa 30 Kooperationen in Vorbereitung. Aktuell verfügt Wallis über eine Einschätzung von mehr als 200 FinTech-Unternehmen, welche jeweils weltweit «gescoutet» werden.

- Einer der bisher erfolgreichsten Anwendungsfälle liegt im Bereich „Multibanking“ für Firmenkunden.

Open Banking Use Case in der Schweiz – das Beispiel von acrevis/Kaspar&

Kornelius Birrer, Leiter Vertriebssteuerung acrevis, Jan-Philip Schade, Co-Founder Kaspar&

- Kaspar& und acrevis sind eine Kooperation eingegangen. Kundinnen und Kunden von acrevis können in nur wenigen Minuten ihr acrevis-Konto mit dem Anlageuniversum von Kaspar& verbinden. Hierfür brauchen sie aber eine separate App (Whitelabel-Produkt von Kaspar&).

- Gemäss Birrer steht die Stärkung der Kundenbeziehung im Fokus. Dies sei umso wichtiger, da die Frequenz der Kundenkontakte abgenommen habe. Mit der Kooperation steht für acrevis aber nicht nur die Bindung bestehender Kundinnen und Kunden im Fokus, sondern auch die Gewinnung von Neukundinnen und Neukunden.

- Für Schade von Kaspar& ist in dieser Zusammenarbeit das Upselling in verschiedene Produktkategorien zentral. Er sieht die Position von Kaspar& als eine Art «Twint» fürs Anlegen / Investieren.

Sneak Preview: Die digitalsten Banken im Firmenkundengeschäft der Schweiz: Zusammenfassung und Ausblick

Prof. Dr. Andreas Dietrich, Institut für Finanzdienstleistungen Zug IFZ

Andreas Dietrich erläutert die wichtigsten Erkenntnisse aus der neuen Studie zum Thema «Die digitalsten Banken im Firmenkundengeschäft in der Schweiz». Die Resultate finden Sie hier.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2023» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

Sponsoren

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

4. Dezember 2023

Welches ist die digitalste Schweizer Bank im Firmenkundengeschäft?

Von Prof. Dr. Andreas Dietrich, Simon Rüttimann und Mariam Naseri

Die Digitalisierungsbemühungen schweizerischer Banken konzentrieren sich weiterhin hauptsächlich auf das gut skalierbare Retail Banking-Segment. Die digitalen Angebote im Bereich des Firmenkundengeschäfts bleiben bei vielen Banken nach wie vor überschaubar. Um dieser Thematik auf den Grund zu gehen, haben das Institut für Finanzdienstleistungen Zug (IFZ) und der Digital Banking Think Tank e.foresight der Swisscom zum vierten Mal eine Studie zum „Digitalen Firmenkundengeschäft“ veröffentlicht. Die Studie zielt darauf ab, einerseits zu identifizieren, welche Banken im Bereich digitaler Angebote für Firmenkunden führend sind, und andererseits zu analysieren, welche digitalen Funktionen von KMU-Kunden als besonders nützlich und wegweisend betrachtet werden. Schliesslich wurden beide Perspektiven zusammengeführt, um aufzuzeigen, ob und in welchen Bereichen mögliche Lücken in den Bankangeboten für Unternehmen bestehen.

Fortschritte erkennbar im digitalen Firmenkundenbereich

Um einen Überblick über die Angebotsseite zu erhalten, wurde eine Marktübersicht erstellt, welche die (digitalen) Angebotspaletten von 32 der grössten Retailbanken in der Schweiz berücksichtigt. Dies erfolgte durch eine systematische Erfassung von Produkten und Dienstleistungen in den fünf Themenblöcken „E-Banking“, „Kommunikationskanäle“, „Zahlen“, „Finanzieren“ sowie „Bank-nahe Dienstleistungen“.

Die Analyse verdeutlicht, dass der Anteil der Banken mit entsprechenden Angeboten stark variiert, abhängig von der Funktion oder Dienstleistung. Während einige Funktionalitäten bereits als „Standard-Angebote“ etabliert sind und von (fast) allen Banken bereitgestellt werden, gibt es zahlreiche Funktionen, die nur von sehr wenigen Banken angeboten werden. Eine klare Differenzierung durch „einzigartige“ Angebote im digitalen Firmenkundengeschäft wird in der Schweiz bislang nur von wenigen Banken verfolgt.

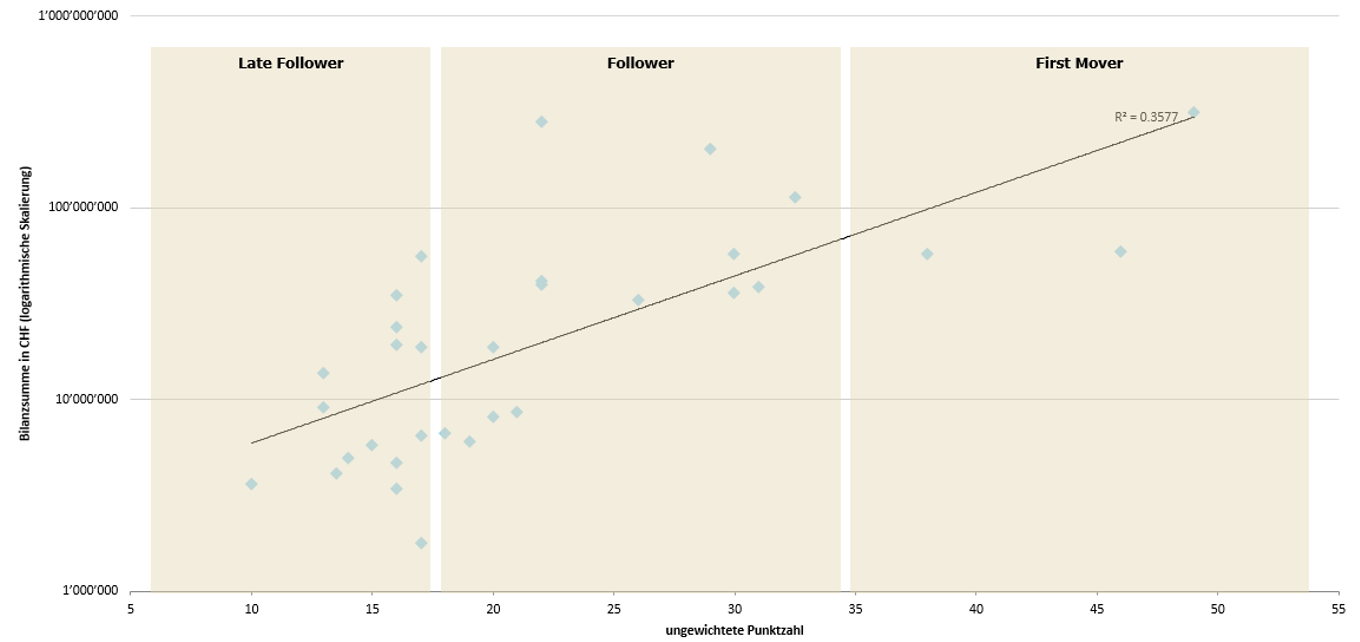

Um die Angebotsbreite der einzelnen Banken miteinander zu vergleichen, wurde ein „Score“ berechnet, der die Anzahl der angebotenen Funktionen und Dienstleistungen zum Stichtag 31.10.2023 addiert. Dabei wurde die Qualität der jeweiligen Umsetzung nicht berücksichtigt. Der Maximalwert dieses Scores beträgt 69 Punkte und würde erreicht werden, wenn alle in dieser Studie miteinbezogenen Funktionen und Dienstleistungen von einer Bank angeboten würden (was aus ökonomischer Sicht jedoch nicht unbedingt das Ziel sein muss). Wie aus der Übersicht in Abbildung 1 schnell ersichtlich wird, sind die Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

Abbildung 1: Kategorisierung der Banken basierend auf ihren Angebotspaletten (e.foresight/IFZ)

Welche Bank ist im Bereich Digitalisierung im Firmenkundengeschäft am weitesten?

Unsere Analysen zeichnen ein klares Bild an der Spitze. Die fünf schweizerischen Banken, die per 31.10.2023 im Bereich des digitalen Firmenkundengeschäfts das breiteste Angebot haben, sind:

- UBS (49 Punkte)

- Banque Cantonale Vaudoise (46 Punkte)

- Migros Bank (38 Punkte)

- PostFinance (33 Punkte)

- Aargauische Kantonalbank (31 Punkte)

Auf den weiteren Plätzen befinden sich die Luzerner Kantonalbank, die Valiant Bank, die Zürcher Kantonalbank, die Thurgauer Kantonalbank, die Raiffeisen Gruppe, sowie die St. Galler und Berner Kantonalbank. Insgesamt kann man erkennen, dass grössere Banken (gemessen an der Bilanzsumme) tendenziell ein breiteres digitales Angebot für ihre Firmenkunden anbieten.

Selektives Interesse auf der Nachfrageseite

Um die Bedürfnisse und Präferenzen der Kunden zu quantifizieren, führten wir in Zusammenarbeit mit mehreren Banken eine Umfrage unter 629 Firmenkunden durch. In Analogie zur Struktur auf der Angebotsseite wurden diese gebeten, den Nutzen verschiedener digitaler Funktionen und Dienstleistungen in den fünf zuvor genannten Themenblöcken einzuschätzen. Die fünf Angebote mit dem grössten Nutzen aus Sicht der KMU sind dabei:

- Scanning von QR-Rechnungen ohne zusätzliche Hardware

- Digitales Vertragsarchiv mit allen Bankverträgen und E-Dokumenten

- Zugang zu Konten und Auslösung von Transaktionen über Mobile Banking

- Online-Administration von Kreditkarten

- Empfangen von digitalen Rechnungen direkt im E-Banking

Zusammenführung der Angebots- und Nachfrageseite

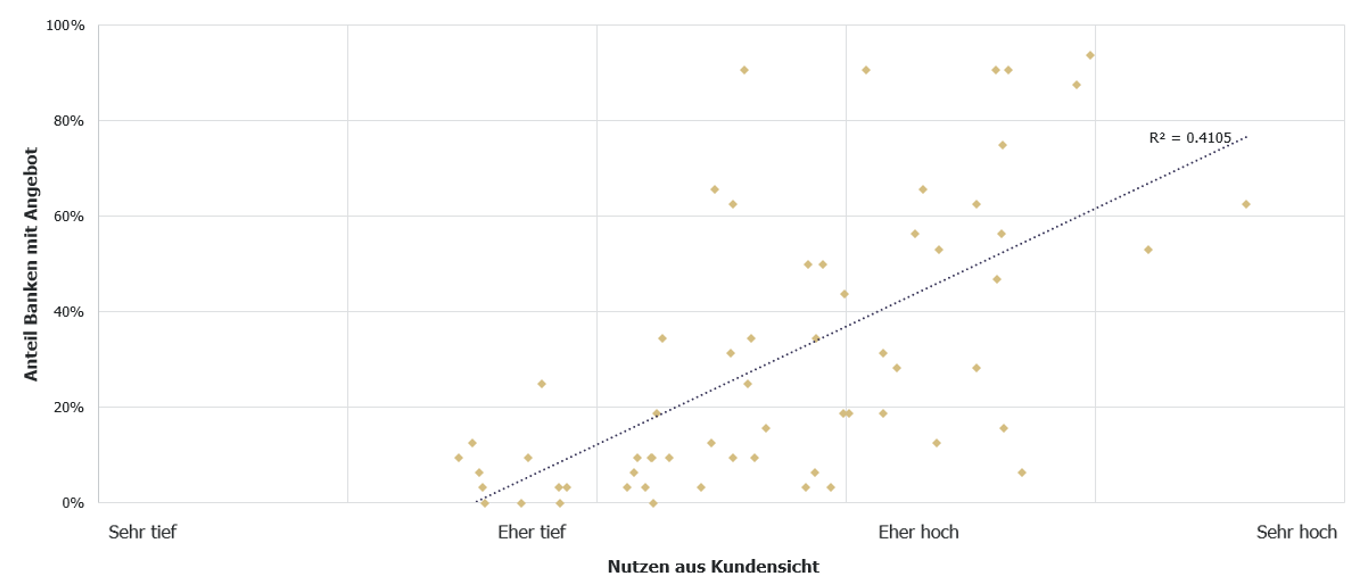

Durch die Zusammenführung der Angebots- und Nachfrageseite können wir aufzeigen, welche Bereiche von den befragten Firmenkunden als besonders nützlich bewertet werden, jedoch (noch) nicht im Leistungsangebot der Banken enthalten sind. Abbildung 2 visualisiert diese Zusammenführung in grafischer Form. Die horizontale Achse zeigt den von den befragten Firmenkunden zugeschriebenen Nutzen für alle abgefragten Punkte an. Auf der vertikalen Achse ist der prozentuale Anteil aller 32 einbezogenen Banken dargestellt, die den entsprechenden Punkt in ihrem Angebot haben.

Abbildung 2: Nutzen aus Kundensicht und Anteil der Banken mit einem entsprechenden Angebot (e.foresight/IFZ)

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Für Banken interessant sind vor allem Funktionen, welche zwar aus Kundensicht von Nutzen sind, jedoch nur von verhältnismässig wenigen Banken angeboten werden (vgl. Abbildung 2). Insbesondere das «digitale Vertragsarchiv», die «digitale Signatur» oder das «detaillierte Tracking internationaler Zahlungen im E-Banking» scheinen aus Kundensicht wünschenswert, werden aber von den Banken derzeit nur in einem geringen Ausmass angeboten. Auffallend ist aber, dass es beim digitalen Vertragsarchiv im Vergleich zu 2021 eine deutliche Angebotssteigerung durch die Banken gab.

- Das digitale Angebot im Firmenkundengeschäft wurde im Vergleich zu 2021 weiter ausgebaut. Viele Banken stehen aber noch immer am Anfang der Entwicklung. Die grösseren Banken sind insgesamt weiter in der Entwicklung als die kleineren Institute.

- Firmenkunden sehen weiterhin insbesondere bei Funktionen einen grossen Nutzen, die ihren Alltag erleichtern und ihre Prozesse verbessern. Diese sind insbesondere transaktionsbezogene und Selbstadministrations-Funktionen im E-Banking. Vor diesem Hintergrund erscheint es sinnvoll, dass Banken in den vergangenen zwei Jahren weiterhin ihre Angebote vor allem im Bereich «E-Banking» und «Zahlen» ausgebaut haben.

- Der Vergleich von Nutzen aus Kundensicht und Angebot der Banken zeigt, dass das Angebot von den Banken in den letzten Jahren an den richtigen Stellen erweitert wurde – nämlich dort, wo der Nutzen aus Kundensicht am höchsten ist.

- Etwa zwei Drittel der Firmenkunden unterhalten mehrere aktive Bankbeziehungen. Die zunehmende Anzahl an Bankbeziehungen im Vergleich zur Grösse eines Unternehmens bleibt weiterhin ein zentraler Aspekt. Daher erscheint es aus Sicht der Banken besonders wichtig, bei diesen Unternehmen die Rolle der Hauptbank zu haben resp. zu übernehmen.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden Sie sich direkt an e.foresight: simon.ruettimann@swisscom.com.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. November 2023

Regionalbanken und Sparkassen,

Zinsmargen der Banken steigen 2023 markant an – eine Prognose

Von Prof. Dr. Simon Amrein und Prof. Dr. Andreas Dietrich

Im Jahr 2023 zeichnen sich markante Veränderungen in den finanziellen Ergebnissen der Retailbanken ab. Aufgrund des gestiegenen Zinsniveaus, welches die Abschlüsse 2022 noch wenig tangierte, werden die Zinsmargen im Jahr 2023 deutlich ansteigen. Im nachfolgenden Blog machen wir eine Prognose für das laufende Jahr 2023. Die Banken werden wohl in nur einem Jahr den Margenrückgang von mindestens acht Jahren wieder aufholen.

Das Zinsergebnis der Schweizer Retailbanken blieb im Jahr 2022 relativ unberührt vom sich ändernden Zinsniveau. Obwohl die Banken vereinzelt Verbesserungen in ihrer Zinsmarge verzeichneten, blieb die durchschnittliche Zinsmarge aller Retailbanken im Jahr 2022 im Vergleich zum Vorjahr konstant bei 1.15 Prozent. Hinsichtlich der verschiedenen Bankengruppen ergaben sich lediglich minimale Verschiebungen der Zinsmarge von ein bis zwei Basispunkten.

Für das Jahr 2023 zeichnen sich im Zinsengeschäft aber markante Veränderungen ab, wie die Analyse der Halbjahresabschlüsse (per 30.06.2023) der Retailbanken zeigt. Diese Veränderungen werden sowohl durch die Zeitpunkte der Leitzinserhöhungen als auch durch die Positionierungen der Banken in Bezug auf Absicherungsgeschäfte und die Laufzeiten von Aktiva und Passiva sowie die Preisgestaltung im Zinsengeschäft beeinflusst.

Die Zinswende und deren Folgen

Im Juni 2022 leitete die Schweizerische Nationalbank (SNB) die Zinswende ein. Der damals geltende Leitzins von -0.75 Prozent wurde per 16. Juni 2022 auf -0.25 Prozent angehoben. Am 22. September 2022 drehte der Leitzins – erstmals seit Ende 2014 – wieder in den positiven Bereich und wurde auf 0.5 Prozent erhöht. Weitere Zinsschritte folgten am 15. Dezember 2022 (Leitzins 1.0%), am 23. März 2023 (1.5%) und am 22. Juni 2023 (1.75%).

Mit den Anpassungen der Leitzinsen veränderten sich auch die durchschnittlichen Verzinsungen auf der Aktiv- und Passivseite in den Bilanzen von Schweizer Retailbanken. Die durchschnittliche Verzinsung von Kundeneinlagen lag gemäss SNB-Statistik zwischen 2021 und dem zweiten Quartal 2022 im Bereich von 0.07 und 0.09 Prozent und erhöhte sich im dritten und vierten Quartal 2022 auf 0.22 und 0.33 Prozent. Per 30. Juni 2023 lag die durchschnittliche Verzinsung bei 0.51 Prozent. Auf der Aktivseite der Bankbilanzen stiegen die durchschnittlichen Zinssätze bereits in der ersten Hälfte 2022. Zwischen Januar 2021 und Januar 2022 lagen beispielsweise die durchschnittlichen Zinssätze für festverzinsliche Hypotheken (Neuabschlüsse) minimal bei 1.08 und maximal bei 1.17 Prozent. Ende Juni 2023 lag der durchschnittliche Zinssatz bei festverzinslichen Hypotheken bereits bei 1.65 Prozent, stieg bis Ende 2022 auf 2.08 Prozent und lag schliesslich per Ende Juni 2023 bei 2.57 Prozent.[1]

Die zeitliche Verzögerung, mit der sich Leitzinsänderungen auf die Verzinsungen von Aktiv- und Passivprodukten der Banken auswirken, hängt zum einen mit den Laufzeiten der betreffenden Produkte zusammen. So lassen sich die Hypothekarkredite in festverzinsliche und variabel verzinsliche Kredite unterteilen. Die Auswirkungen von Zinsänderungen werden ziemlich unmittelbar in den Zinssätzen von Hypotheken mit variablen Zinssätzen sichtbar (variable Hypotheken, SARON-Hypotheken). Im Jahr 2022 lag der Anteil der variabel verzinslichen Hypotheken in den Bankbilanzen bei 23.05 Prozent.[2] Der Effekt von Zinsänderungen auf festverzinsliche Hypotheken hängt hingegen von der Laufzeit dieser Hypotheken ab. Nur fällige Hypotheken werden (abzüglich von Amortisationen) zu neuen Zinssätzen verlängert. Der restliche Teil des Hypothekarportfolios mit festen Zinssätzen bleibt unverändert bestehen, da die Zinssätze für Festhypotheken während der Laufzeit unverändert bleiben. Die Bank kann daher erst nach Ablauf einer Hypothek die neuen Zinssätze anwenden, die für die jeweilige Markt und Zinslage gelten. Andererseits spielt auch das Kundenverhalten eine wichtige Rolle. Dabei stellt sich die Frage, wie und ob Kundinnen und Kunden auf sich verändernde Zinssätze und Preise für Dienstleistungen reagieren (siehe dazu auch unseren Blog zur IFZ Retail Banking-Studie 2023).[3]

Basierend auf den Halbjahresabschlüssen (30.06.2023) der 90 Retailbanken haben wir die Entwicklung von Zinsaufwand, Zinsertrag und Zinsmarge untersucht. Ebenfalls versuchen wir, für die Entwicklung der Zinsmarge bis Ende 2023 eine Prognose abzugeben.

Zinserfolg im ersten Halbjahr 2023: Wenn der Zinsertrag des Jahres 2022 schon in erstem Halbjahr 2023 fast erreicht wird…

Sowohl der Zinsertrag als auch der Zinsaufwand haben im ersten Halbjahr 2023 deutlich zugenommen. In der Summe erzielten alle 90 Retailbanken der Schweiz (ohne UBS) zusammen im Jahr 2022 einen Zinsertrag von CHF 13.0 Milliarden. Allein im ersten Halbjahr 2023 konnten die untersuchten Banken aber bereits CHF 10.9 Milliarden an Zinsertrag verzeichnen. Hinsichtlich des Zinsaufwands zeigen sich ebenfalls erhebliche Veränderungen. Im Jahr 2022, das noch stark von einem negativen Zinsumfeld geprägt war, belief sich der Gesamtbetrag des Zinsaufwands auf CHF 1.9 Milliarden. Im ersten Halbjahr erhöhte sich der Zinsaufwand der Retailbanken auf CHF 4.1 Milliarden.

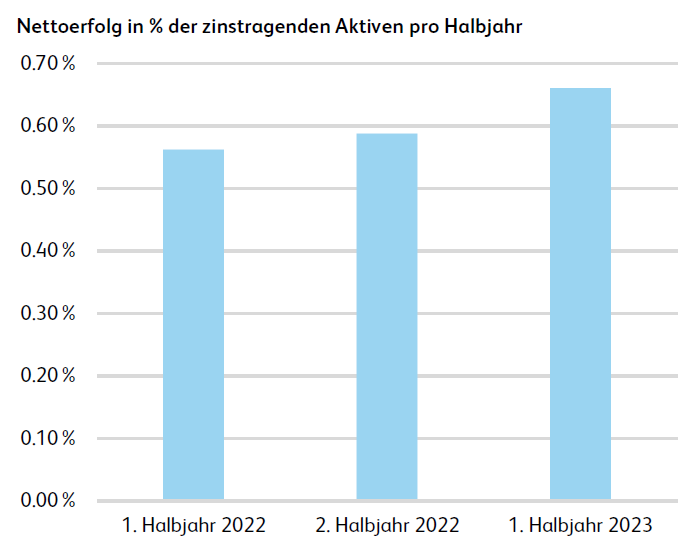

Der markante Anstieg des Zinsertrags gegenüber dem Vorjahr schlägt sich im Nettoerfolg des Zinsgeschäfts im ersten Halbjahr 2023 nieder. Stellt man den Nettoerfolg aus dem Zinsgeschäft in das Verhältnis mit den zinstragenden Aktiven (Forderungen gegenüber Kunden, Hypothekarforderungen, Finanzanlagen), zeigt sich im ersten Halbjahr 2023 ein markanter Anstieg (vgl. Abbildung 1). Im ersten Halbjahr 2022 belief sich der Nettoerfolg des Zinsengeschäfts noch auf 0.56 Prozent der zinstragenden Aktiven. Im ersten Halbjahr 2022 lag dieser Wert bei 0.66 Prozent.

Prognose Zinsmargen 2023: Von 1.1 auf über 1.3 Prozent

Basierend auf den Halbjahresergebnissen der einzelnen Retailbanken per 30. Juni 2023 leiten wir eine Prognose für die Zinsmarge im Jahr 2023 her. Wir prognostizieren, dass der Zinsaufwand in der zweiten Jahreshälfte gegenüber dem ersten Halbjahr um weitere ca. 30 Prozent steigen wird. Dies basiert auf der Annahme, dass viele Banken zu Beginn des Jahres die Zinserhöhungen nur zögerlich an ihre Kunden weitergegeben haben und wir davon ausgehen, dass dieserEffekt im zweiten Halbjahr stärker zum Tragen kommen wird. Zusätzlich wird die Zinserhöhung vom Juni 2023 um 25 Basispunkte erst in der zweiten Jahreshälfte auch auf der Seite des Zinsaufwands spürbar sein. Hinsichtlich des Zinsertrags erwarten wir eine Steigerung von gut 10 Prozent. Dieses zusätzliche Wachstum wird von zwei Hauptfaktoren getrieben. Zum einen führte die Zinserhöhung Ende Juni dazu, dass sämtliche variable Hypotheken im Verlauf des zweiten Halbjahres teurer wurden, was die Zinserträge der Banken erhöhte. Andererseits sind auch wieder einige langfristige Festhypotheken ausgelaufen, die nun zu stark erhöhten Zinssätzen verlängert werden.

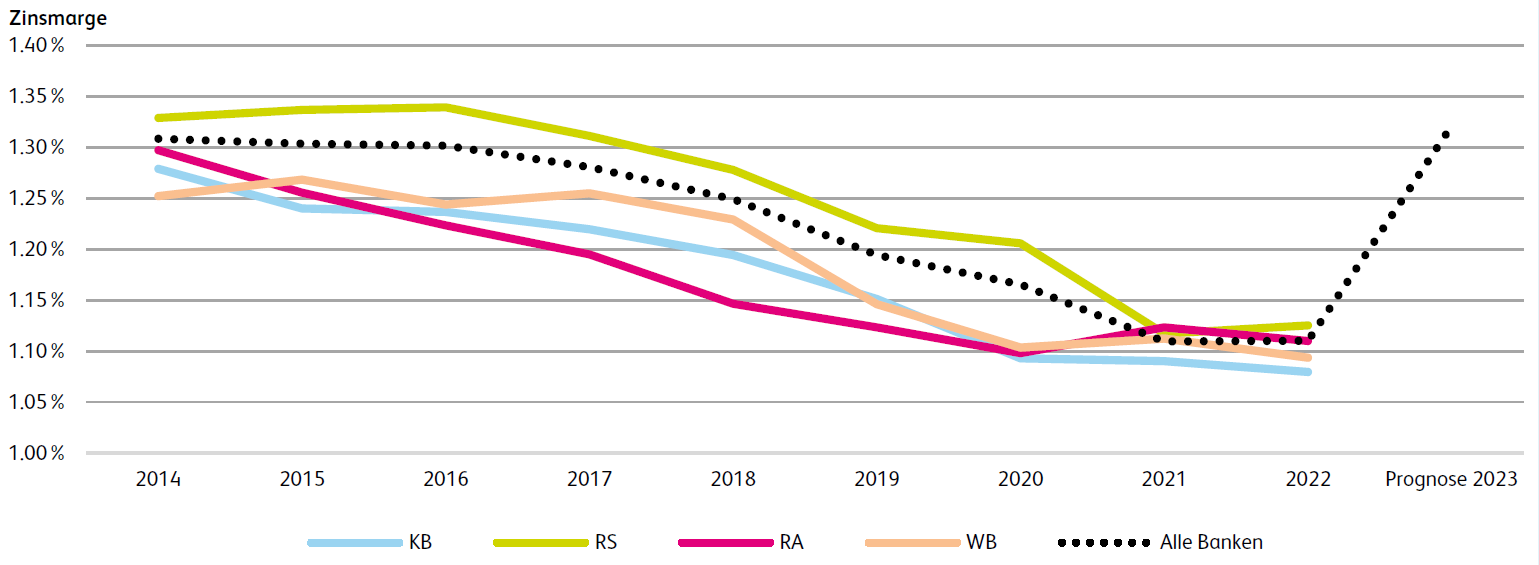

Abbildung 2 zeigt die Zinsmargen nach Bankengruppen von 2014 bis 2022 sowie die Prognose für das Jahr 2023. Seit 2014 haben wir Jahr für Jahr über die konstant rückläufige Zinsmargen berichtet. So lag die Zinsmarge im Durchschnitt aller Banken im Jahr 2014 noch bei 1.31 Prozent. Ende 2022 betrug die Zinsmarge noch durchschnittlich 1.11 Prozent. Nun zeigt sich, dass sich vermutlich innerhalb eines Jahres der Rückgang der Margen der vergangenen acht Jahre rückgängig gemacht werden wird. Gemäss unserer Prognose werden die Zinsmargen der 90 Retailbanken im Jahr 2023 durchschnittlich zwischen 1.30 und 1.35 Prozent liegen.

In dieser Prognose sind jedoch nicht alle möglichen Einflussfaktoren berücksichtigt, darunter insbesondere Wettbewerbsfaktoren (und infolgedessen der mögliche Druck auf die Zinssätze für Kundeneinlagen) sowie die potenzielle Rückzahlung von fälligen Hypotheken durch Kunden aufgrund des gestiegenen Zinsniveaus. Trotzdem zeigt sich, dass der langanhaltende Trend sinkender Zinsmargen, der sich bei den Retailbanken in dieser Form schon seit 2007 fortsetzte, nun gebrochen ist. Die Banken holen sich in einem Jahr (mindestens) acht Jahre dieser Entwicklung zurück.

IFZ Retail Banking-Studie 2023

Der vorliegende Text beruht auf einem Auszug aus der IFZ Retailbanking-Studie 2023. Die 240-seitige «IFZ Retail Banking-Studie 2023» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Definition der Zinsmarge

Die Zinsmarge misst das Verhältnis zwischen dem Ergebnis aus dem Zinsdifferenzgeschäft und einem Teil der Bilanzsumme. Die Kennzahl zeigt als eine Art «Gesamtkapitalrendite» des Zinsgeschäfts auf, wie gut die Bank aus dem Ausleihen und Entgegennehmen von Geldern Erträge generieren kann. Die Zinsmargen werden anhand der folgenden Formel berechnet: Nettoerfolg aus dem Zinsengeschäft geteilt durch die Summe der Hypothekarforderungen, der Forderungen gegenüber Kunden sowie der Finanzanlagen.

Einerseits basiert die neue Berechnung auf dem Nettoerfolg des Zinsengeschäfts und nicht mehr

auf dem Bruttoerfolg. Andererseits wird nun nicht mehr die gesamte Bilanzsumme als Nenner beigezogen. Die Einschränkung auf die Positionen Hypothekarforderungen, Forderungen

gegenüber Kunden sowie Finanzanlagen soll die Vergleichbarkeiten erhöhen.

[1] SNB (2023). Datenportal der Schweizerischen Nationalbank. Online (30.10.2023): https://data.snb.ch/de/topics/ziredev/cube/zikredlauf

[2] SNB (2023). Datenportal der Schweizerischen Nationalbank. Online (30.10.2023): https://data.snb.ch/de/topics/banken/cube/babilhypfibvua?fromDate=2013&toDate=2022&dimSel=BELEHNUNG(T),ZINSSATZFESTVARIABEL(T,FVZ),BANKENGRUPPE(S10)

[3] Ein weiterer Aspekt, welcher nicht weiter vertieft wird, ist die Verzinsung der Sichtguthaben der Banken zur Erfüllung der Mindestreserven bei der SNB. Die Verzinsung der Sichtguthaben erfolgt abgestuft. Bis zu einer bestimmten Limite werden die Sichtguthaben zum Leitzins verzinst. Darüber erfolgt ein Zinsabschlag von aktuell 50 Basispunkten. Am 30. Oktober 2023 gab die SNB bekannt, dass die Limite für die Verzinsung der Sichtguthaben zum Leitzins per 1. Dezember 2023 reduziert wird. Zudem werden die Mindestreserven bei mindestreservepflichtigen Girokontoinhabern ab Dezember überhaupt nicht mehr verzinst. Diese Massnahmen werden den Zinsaufwand der SNB reduzieren und können abhängig von der aktuellen Ausschöpfung der Limite bei der SNB sowie alternativen Anlagemöglichkeiten auch Einfluss auf die Zinserträge der Banken haben. Vgl. SNB (2023). Medienmitteilung: SNB nimmt Anpassungen bei der Verzinsung von Sichtguthaben vor. Online (30.10.2023): https://www.snb.ch/de/news-publications/media-releases.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. November 2023

Regionalbanken und Sparkassen,

IFZ Retail-Banking Studie: Bankkundschaft kennt eigene Zinsen kaum

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein, Prof. Dr. Christoph Lengwiler und Prof. Dr. Marco Passardi

Trotz deutlicher Zinsunterschiede sind Bankwechsel bei Privatpersonen äusserst selten – auch weil nur wenige Personen die geltenden Zinssätze kennen oder sich dazu informieren. Dies zeigt eine repräsentative Umfrage der Hochschule Luzern. Zudem untersucht die Studie die finanziellen Kennzahlen (Benchmarking) und die Corporate Governance der Schweizer Retailbanken.

Seit Mitte 2022 hat sich das Zinsniveau in der Schweiz deutlich verändert. Innerhalb nur eines Jahres erhöhte die Schweizerische Nationalbank den Leitzins von -0.75 Prozent auf die aktuell geltenden 1.75 Prozent. Damit ist Bewegung in das Zinsengeschäft der Banken gekommen. Insbesondere bei der Verzinsung von Sparkonten sind in den letzten Monaten deutliche Unterschiede zwischen den verschiedenen Banken zu Tage getreten. Ebenso zeigen sich Divergenzen in Bezug auf die Gebührenhöhe, beispielsweise bei Basispaketen mit Konto und Karten. Die Kundschaft hat bislang aber kaum auf diese Unterschiede reagiert.

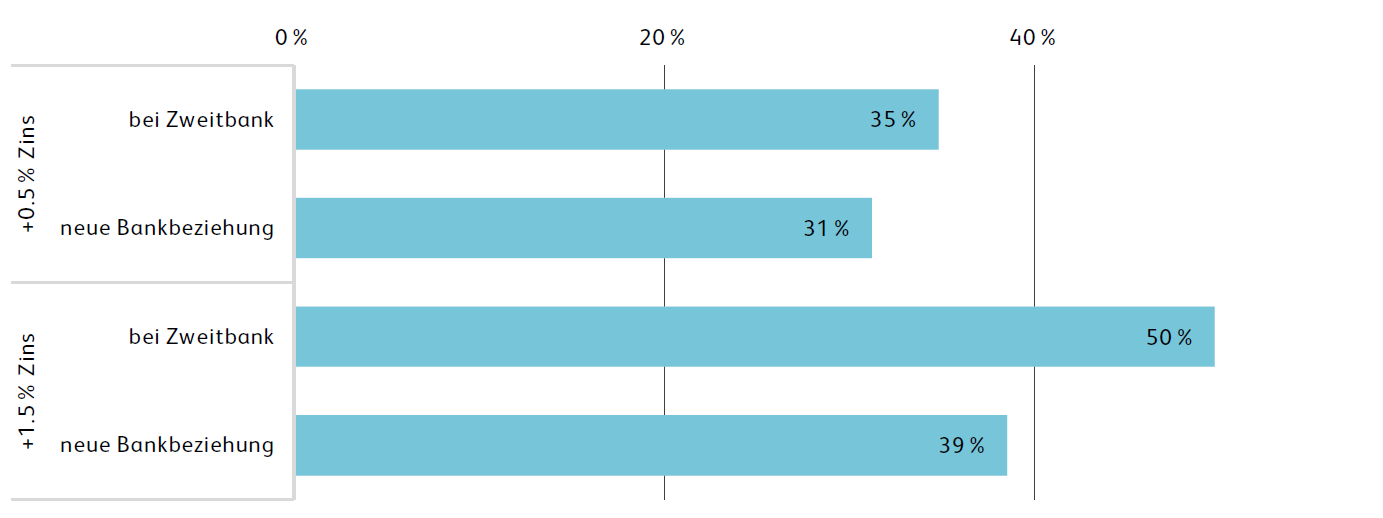

Wissenslücke bei Zinssätzen

Wie eine repräsentative Bevölkerungsbefragung der Hochschule Luzern (HSLU) verdeutlicht, klafft zwischen der Intention und dem Verhalten der Bankkundinnen und -kunden eine Lücke. 35 Prozent der Befragten geben zwar an, sie würden bei einem um 0.5 Prozentpunkte besseren Zinsangebot Geld zu einer anderen (bestehenden) Bankbeziehung transferieren (vgl. Abbildung 1). Bei einem Zinsangebot, welches 1.5 Prozentpunkte über dem aktuellen Zins auf dem Konto liegt, würde sogar jede zweite Person das Geld zu einer anderen Bank (bestehende Bankbeziehung) übertragen. Knapp 40 Prozent der Befragten wären bei diesem Zinsunterschied auch bereit, eine neue Bankbeziehung zu eröffnen.

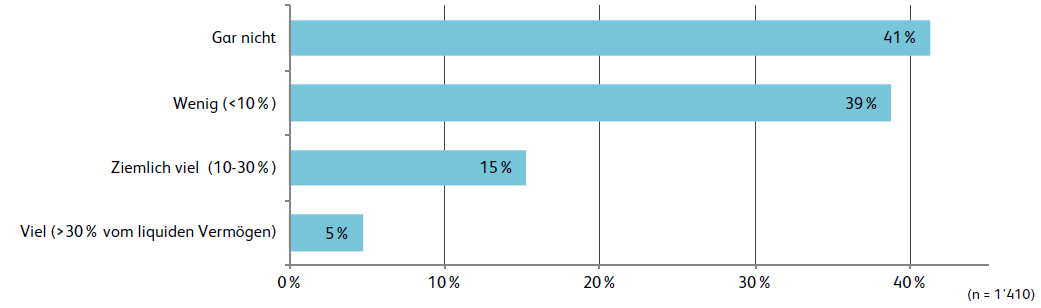

Gleichzeitig kennen aber nur sieben Prozent der Bevölkerung ihren Sparzins bei der Hauptbank. Aufgrund dieses Wissensdefizits kommt es trotz teilweise erheblicher Unterschiede bei den Zinssätzen bislang nicht zu signifikanten Verlagerungen von Kundengeldern. Selbst die mittlerweile deutlichen Zinsunterschiede zwischen Privat- und Sparkonten innerhalb der gleichen Bankbeziehung werden eher wenig ausgeschöpft. 41 Prozent der befragten Personen haben seit der Zinswende noch gar kein Geld vom Privat- auf das Sparkonto verschoben (Abbildung 2).

Preise und Zinsen sind nicht für alle gleich wichtig

Allerdings zeigt die Befragung auch, dass Preis und Zinssatz bei der Wahl der Hauptbank nicht alleinig ausschlaggebend sind. Auch für die Kundschaft im Retailbanking spielen Produktleistungen und Services bei der Bankwahl eine wichtige Rolle. Sogar bei besonders preissensibler oder zinsorientierter Kundschaft zeigt sich, dass Leistungsfaktoren oder auch die Marke der Bank relevante Faktoren sind. Eine einseitige Fokussierung auf den Preis oder den Zinssatz würde daher nur eine begrenzte Anzahl der Kundschaft ansprechen.

Auch wenn es «den Kunden» und «die Kundin» nicht gibt, können gewisse Muster hinsichtlich der Wahl der Hauptbank festgestellt werden: Raiffeisen zieht vermehrt Personen an, die der Marke der Bank eine hohe Bedeutung geben und eine starke Präferenz für persönliche und physische Beratungsmöglichkeiten haben, während PostFinance eher preissensitive und Grossbanken überproportional viele zinssensitive Menschen ansprechen. Die Kantonalbanken weisen eine gleichmässigere Verteilung ihrer Kundenbasis auf, was es aus Sicht dieser Bankengruppe nicht einfach macht, alle Kundengruppen zufriedenzustellen.

Schweizer Retailbanken: Zinsmargen steigen im Jahr 2023 deutlich

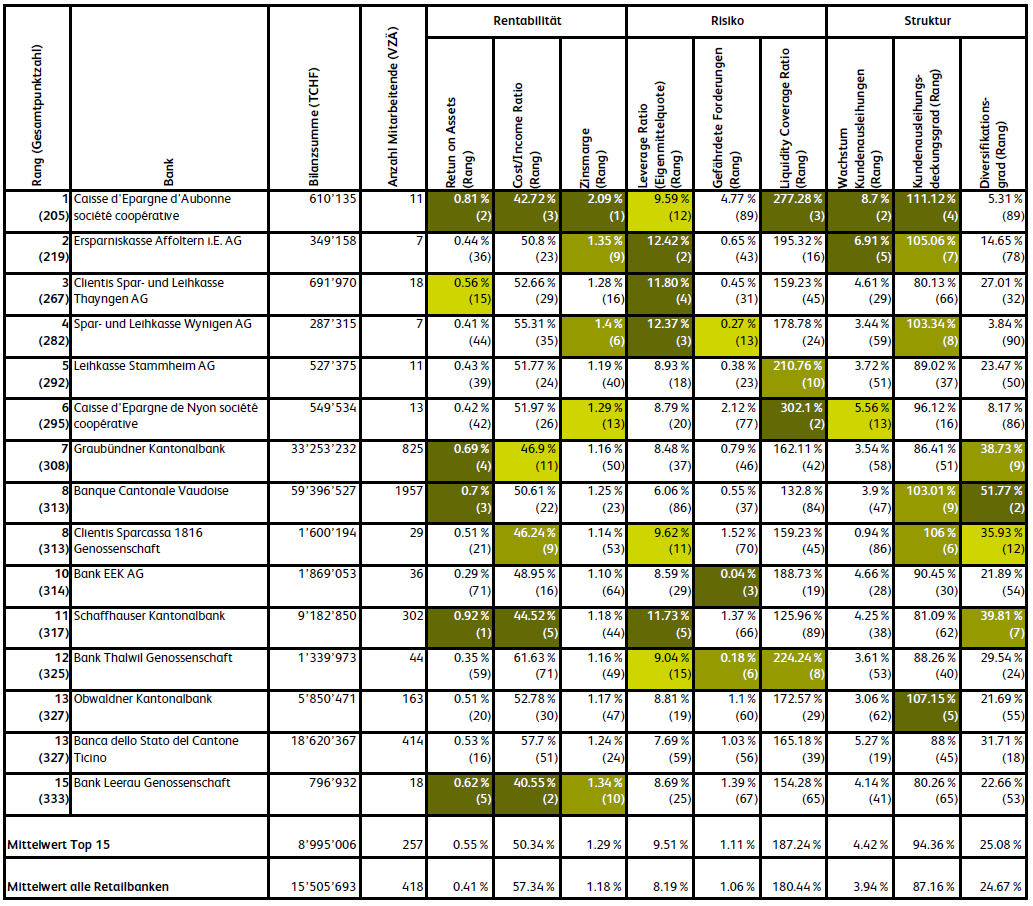

Das Forschungsteam untersuchte auch dieses Jahr die Bilanz- und Erfolgsrechnungen von 90 Banken. Insgesamt ist die finanzielle Verfassung der Schweizer Retailbanken stabil. Basierend auf neun Kennzahlen zeigt die Studie, welche die aus finanzieller Sicht «beste» Retailbank ist (vgl. Abbildung 3; 5-Jahres-Ranking). Im Vergleich zum letzten Jahr konnten die Kleinbanken nochmals zulegen: Die ersten sechs Plätze werden von Banken mit einer Bilanzsumme von weniger als 700 Millionen Franken belegt. Ebenfalls stark vertreten sind die Kantonalbanken aus Graubünden (Rang 7), Waadt (8), Schaffhausen (11) und Obwalden (13). Das Ranking, welches lediglich das Geschäftsjahr 2022 berücksichtigt, finden Sie hier.

Fürs Jahr 2023 zeichnet sich aber vor allem bei der Zinsmarge eine markante Veränderung ab: Aufgrund des gestiegenen Zinsniveaus, welches die Abschlüsse 2022 noch wenig tangierte, werden die Zinsmargen im Jahr 2023 markant ansteigen.

Frauenanteil steigt in den Bank-Verwaltungsräten erneut

Die Frauenanteile in den Verwaltungsräten der Banken steigen weiter an. Unter den 520 VR-Mitgliedern waren per Juni 2023 151 Frauen (Vorjahr 141). Diese entspricht einem Anteil von 29 Prozent. Die Tatsache, dass in den letzten fünf Jahren bei den neu gewählten VR-Mitgliedern der Frauenanteil im Durchschnitt bei 40 Prozent lag, lässt einen weiteren Anstieg des Anteils der Frauen in Verwaltungsräten von Retailbanken erwarten. Bei den 219 einzelnen Genossenschaften der Raiffeisen Gruppe zeigt sich ein ähnliches Bild wie bei den untersuchten 73 Retailbanken: 380 der 1’286 Verwaltungsratsmitglieder sind Frauen. Das sind 29.5 Prozent.

Studienbestellung

Die 240-seitige «IFZ Retail Banking-Studie 2023» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar. Hier finden Sie das Inhaltsverzeichnis.

Wir danken den folgenden Sponsoren und unserem Partner für die Unterstützung:

Partner:

Sponsoren

Kommentare

1 Kommentare

Flückiger Mark

14. Dezember 2023

Grüezi Danke für die aufschlussreiche Studie zur Qualität der SAchweizer Retailbanken. Wo steht die Bank Zimmerberg, Horgen? Wo steht die DC Bank, Bern Freue mich auf Ihre Antwort FG MArk Flückiger

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. November 2023

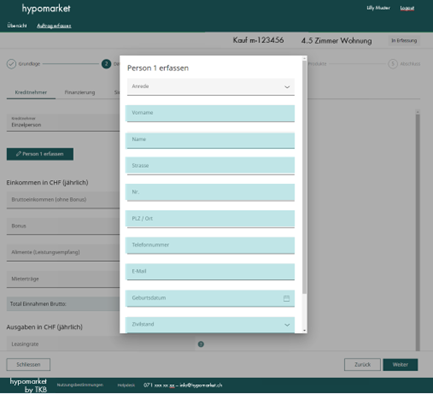

19 Kantonalbanken lancieren neue Hypothekarplattform

Von Dr. Urs Blattmann

Mit hypomarket.ch lanciert eine Gruppe von 19 Kantonalbanken, vertreten durch die NNH Holding, eine neue Selfservice-Plattform für die Finanzierung von privaten Immobilienkäufen. Technisch basiert sie dabei auf der online-Plattform zur Vermittlung von Hypotheken, welche die Thurgauer Kantonalbank vor zwei Jahren lanciert hat und die sich im Markt gut etabliert hat. Wir haben in diesem Blog darüber berichtet.

Die Kantonalbanken wollen in ihrem Kerngeschäft, dem Finanzieren, den digitalen Kanal weiter ausbauen. Letztlich soll der gesamte Prozess, den ein Kunde durchläuft, digital abgebildet werden. Mit hypomarket.ch soll damit ein weiterer Schritt in diese Richtung unternommen werden. Ausgangspunkt ist dabei eine andere, bereits existierende Plattform.

Emonitor, ein PropTech Start-up, an dem sich drei Kantonalbanken beteiligt haben, bietet eine SaaS-Plattform mit zahlreichen Immobilien-Services im Bereich Projekterstellung, Vermietung und Verkauf. Eine Komponente ist melon.sale, bei der Kunden Wohnungen direkt ab Plan reservieren und später kaufen können. Die Plattform wird in der Regel zur Vermarktung von Wohnungen verwendet, welche noch nicht gebaut, sondern erst geplant sind und spricht damit potenzielle Käufer an, die zu einem späteren Zeitpunkt eine Liegenschaft erwerben möchten.

Reservierung von Wohnungen, welche erst geplant und noch nicht gebaut sind

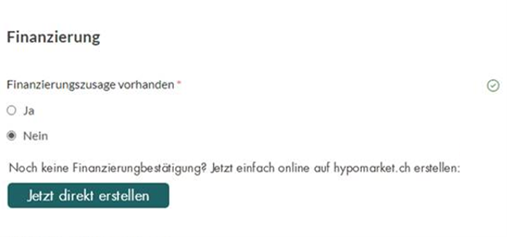

Für die Reservierung einer Wohnung muss der Interessent eine ganze Reihe von Informationen eingeben, wie persönliche Daten und Angaben zum Einkommen. Damit der Verkäufer die Sicherheit hat, dass das Geschäft später auch zustande kommt, verlangt er eine Finanzierungsbestätigung. Mit anderen Worten, eine Bank muss eine Bestätigung abgeben, dass sie für diesen Kunden die Finanzierung der Wohnung grundsätzlich übernehmen würde. Der Interessent kann dazu zur Bank gehen und eine solche Bestätigung einholen, die er dann hochladen und zusammen mit seinem Reservierungsangebot elektronisch einreichen kann.

Der Gang zur Bank für das physische Einholen der Finanzierungsbestätigung wird nun mit hypomarket, einer kompletten Self-Service-Lösung, obsolet, so dass für den Interessenten ein durchgängig elektronischer Prozess 7×24 angeboten wird. Neu kann der Interessent, wenn er die Frage ‘Jetzt eine Finanzierungsbestätigung einholen’ mit ja beantwortet in die neue Plattform hypomarket abspringen und sich eine solche Bestätigung online beschaffen.

Abbildung 1: Absprung in der Plattform emonitor zu hypomarket

Automatische Datenübernahme aus der anderen Plattform

Gibt der Kunde seine Einwilligung, kann hypomarket die dazu erforderlichen Daten, welche er zuvor schon in der Plattform von emonitor eingegeben hat, übernehmen, so dass nur noch wenige zusätzliche Felder, etwa die Angabe zu den Eigenmitteln für den Kauf der Wohnung, auszufüllen sind.

Abbildung 2: Die meisten Datenfelder können bei hypomarket automatisch übernommen werden – im Bild blau hinterlegt.

Da bei hypomarket mehrere Hypothekenfinanzierer ihre Finanzierungsregeln hinterlegt haben, kann das System sofort prüfen, welche Finanzinstitute eine Finanzierungsbestätigung abgeben. Sofern ein Institut eine solche Bestätigung abgeben würde, erhält der Kunde im Namen von hypomarket seine generische Finanzierungsbestätigung. Wird eine Bestätigung der Finanzierung von allen Kapitalgebern abgelehnt, so wird der Interessent aufgefordert, mit der Bank, welche in seiner Nähe ist, Kontakt aufzunehmen.

Dieser Use-Case ist aus mehreren Gründen bemerkenswert. Zum einen, weil sich hier zwei Plattformen verbinden und so dem Kunden einen echten Mehrwert bieten können. Zum andern aber auch, weil die Lösung für die Plattformbetreiber eine Win-Win-Situation schafft: Immobilienentwickler und Vermarkter können ihren Kunden nun einen durchgängigen Online-Prozess anbieten, welche diese orts- und zeitunabhängig nutzen können. Hypomarket auf der anderen Seite schafft für die Hypothekenanbieter die Möglichkeit, schon zu einem viel früheren Zeitpunkt als der Hypothekarfinanzierung mit potenziellen Kunden in Kontakt zu kommen und eine ‘Visitenkarte’ abgeben zu können. Da zwischen der Reservierung der Wohnung und dem Kauf eine gewisse Zeit vergeht, wird natürlich nicht jeder Interessent später auch die Finanzierung über hypomarket abschliessen. Dennoch dürfte mit diesem Instrument ein gewisses Potenzial von Hypothekarkunden geschaffen werden.

Eigene Einschätzung und Fazit

Im Bereich der Immobilienvermittlung und des Immobilienverkaufs existieren aktuell eine Vielzahl von Plattformen, was für viele Kundinnen und Kunden eher verwirrend wirkt und sich deshalb vermutlich negativ auf deren Nutzung auswirkt. Auch der Umstand, dass bei vielen Plattformen noch Medienbrüche vorhanden sind und die Nutzerinnen und Nutzer gezwungen sind, physische Dokumente zu beschaffen, wird von der Kundschaft oft als ärgerlich empfunden. Die Verbindung von zwei Plattformen und die gleichzeitige Elimination eines Medienbruches, welche die Kantonalbanken mit hypomarket nun in die Wege leiten, erachten wir deshalb als einen wesentlichen Schritt in Richtung eines kundenfreundlichen Angebotes.

Für die involvierten Banken wird damit nach unserer Einschätzung ein zusätzliches Marktpotenzial geschaffen und damit auch eine Stärkung der eigenen Marktpositionierung erreicht. Ob es auch gelingen wird, einen substanziellen Anteil der Hypothekargeschäfte über die Plattform abzuschliessen, kann derzeit noch nicht abgeschätzt werden und wird auch vom weiteren Ausbau der neuen Plattform, deren Marketing und vielen weiteren Faktoren beeinflusst werden. Die Zusammenarbeit verschiedener Plattformen zeigt jedoch einen Weg auf, wie für Kundinnen und Kunden ein Mehrwert geschaffen und damit gleichzeitig das eigene Geschäftsmodell noch rentabler gestaltet werden kann. Im Hinblick auf die Weiterentwicklung der Geschäftsmodelle von Banken scheint uns dies ein interessanter Lösungsansatz zu sein.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. November 2023

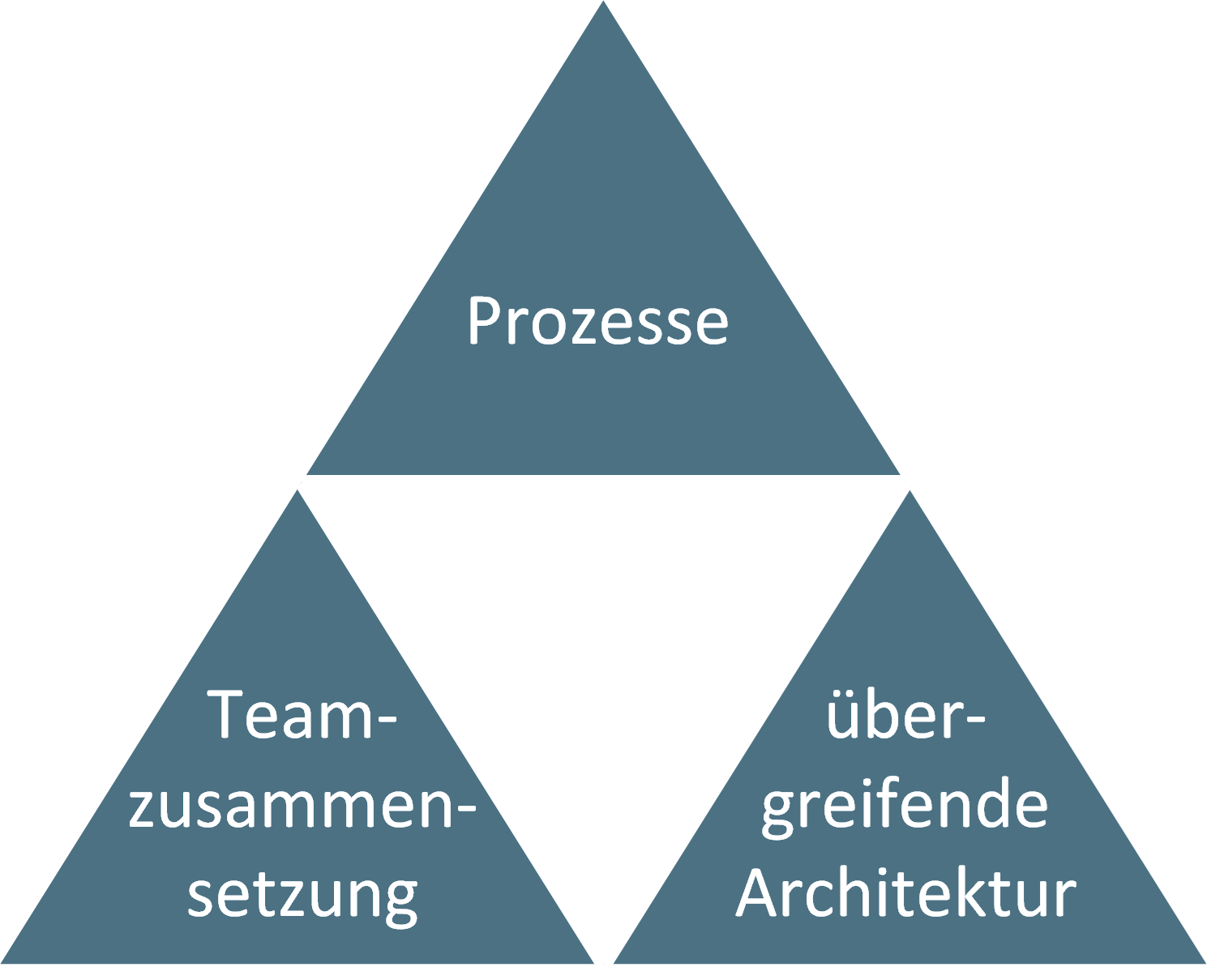

Agilität und Compliance – passt das für Banken zusammen?

Von Dr. Felix Buschor

Banken setzen vermehrt auf agile Organisationsformen, in erster Linie in ihren Informatikeinheiten. Als Vorteile sehen sie schnelle, an Kundenbedürfnissen ausgerichtete Ergebnisse sowie verringerte Risiken von Fehlentwicklungen. Aber lassen sich mit einem iterativen, manchmal als chaotisch empfundenen Vorgehen regulatorische Vorgaben einhalten?

Die agile Bewegung hat ihren Ursprung im agilen Manifest aus dem Jahre 2001. Die agile Arbeitsweise zeichnet sich durch multidisziplinäre Teams aus, die funktionsübergreifend zusammengesetzt sind. Diese Teams haben weitgehende Kompetenzen, indem sie sich selbst organisieren, Entscheide selbständig treffen und umsetzen. In ihren Entscheiden orientiert sich das Team in erster Linie an den Bedürfnissen der Kundinnen und Kunden. In der Umsetzung geht das Team schrittweise vor und holt nach jedem Schritt das Feedback der Kundinnen und Kunden ein. Ein solches Vorgehen ist vor allem für komplexe Problemstellungen, wie es beispielsweise IT-Vorhaben sind, besonders geeignet. Es werden in der Regel rasch erste Ergebnisse erreicht und allfällige Fehlentwicklungen lassen sich durch Verbesserungsvorschläge der Kundinnen und Kunden frühzeitig korrigieren.

Abbildung 1: Prinzipien agilen Arbeitens

Insgesamt orientiert sich agiles Arbeiten an den Bedürfnissen der Kundschaft und Ergebnisse werden von funktionsübergreifenden, sich selbst organisierenden Teams iterativ aufgebaut (siehe Abbildung 1).

Compliance als Einwand gegen agile Arbeitsweisen in Banken

Es ist wohl unbestritten, dass agile Arbeitsweisen vorteilhaft eingesetzt werden können. Auf der anderen Seite haben Banken in ihren Geschäften eine ganze Reihe an Regulatorien einzuhalten. Fehlende Compliance kann für die Bank schwerwiegende Konsequenzen haben. Als Compliance gilt die Einhaltung von gesetzlichen, regulatorischen und internen Vorschriften sowie die Beachtung von marktüblichen Standards und Standesregeln.[1] Es ist deshalb nicht verwunderlich, dass Banken mit Blick auf die Compliance Bedenken haben, agile Verfahren einzusetzen. Wohl das wichtigste Argument gegen agile Arbeitsweisen im Bankenumfeld ist die weit verbreitete Meinung, dass der iterative und selbstorganisierte Ansatz der Agilität dazu führe, dass für die Compliance notwendige Prozesse missachtet und erforderliche Dokumentationen nicht erstellt würden. Gemäss dieser Ansicht geht mit Selbstorganisation die Kontrolle verloren, was unweigerlich zu Chaos und Anarchie führe. Als zweites wird agilen Arbeitsweisen vorgeworfen, dass sie sich ausschliesslich auf die Bedürfnisse der Kundinnen und Kunden konzentrierten. Der Blick auf andere wesentliche Aspekte, allen voran die Notwendigkeiten der Compliance, gehe verloren. Die dritte Argumentationslinie schliesst die Möglichkeit nicht aus, dass Agilität auch im Bankenumfeld compliant eingesetzt werden kann. Sie gibt aber zu bedenken, dass es sich bei Agilität weniger um Verfahren und Methoden, sondern vielmehr um einen Mindset handelt, der Denkweisen, Überzeugungen und Verhaltensmuster umschreibt.[2] Agilität heisst nicht nur agil arbeiten, sondern vor allem agil sein. Vorausgesetzt dieses Mindset ist in der Kultur der Unternehmung eingebettet, dann besteht gemäss dieser Auffassung die Überzeugung, dass mit Agilität auch Compliance sichergestellt sei. Zweifel kommen dann auf, wenn der agile Reifegrad und damit die Verankerung des agilen Mindsets in der Unternehmenskultur nicht ausreichend gegeben sind.

Abbildung 2: Vorbehalte gegen Agilität in Banken

Insgesamt ist gemäss diesen Überlegungen Agilität für Banken ungeeignet, weil das Management keine Kontrolle über für die Compliance relevante Prozesse und Dokumentationen hat, weil der kundenzentrierte Fokus Compliance ausschliesst, und weil der agile Mindset in der Regel zu wenig mit der Unternehmenskultur verwachsen ist (siehe Abbildung 2).[3]

Was es in Banken braucht, um gleichzeitig agil und compliant zu sein

Wenn es in Banken um das Verhältnis zwischen Compliance und Agilität geht, dann lassen sich zwei Arbeitssituationen unterscheiden: Entweder die Compliance Einheit der Bank arbeitet agil, das heisst «Agilität in der Compliance», oder die Organisation, allen voran die IT arbeitet agil, und die regulatorischen Vorgaben sind darin einzuhalten, das heisst «Compliance in agiler Organisation» (siehe Abbildung 3).

Abbildung 3: Agilität und Compliance – zwei unterschiedliche Arbeitssituationen

Die folgenden Überlegungen befassen sich vor allem damit, wie sich in einer agilen Organisation die Anliegen der Compliance-Funktion berücksichtigen lassen.

In den Erläuterungen zum Rundschreiben Operationelle Risiken und Resilienz stellt die Finma fest, dass mit dem zunehmenden Volumen an Entwicklungen und Weiterentwicklungen von IT-Anwendungen in den Banken auch agile Arbeitsweisen Einzug gehalten haben. Aufgrund dieser Tatsache legt die Finma Wert auf einen strukturierten, wohldefinierten und kontrollierten Change Management-Prozess, in dem vor allem die Auswirkungen veränderter Risiken zu berücksichtigen sind.[4] Danach sind agile Arbeitsweisen durch geeignete Prozesse so abzusichern, dass die Einhaltung regulatorischer Vorschriften sichergestellt ist. Ein zweiter Hebel, um Compliance in der agilen Arbeitsweise zu verankern, ist die Ergänzung agiler Teams mit Compliance-Experten. Diese können entweder als feste Teammitglieder umfassend mitwirken oder punktuell als Fachexperten beigezogen werden. Wie auch immer Compliance Know-how in einem agilen Team eingebunden wird, es sind dafür Aufgaben und Zuständigkeiten festzulegen, was aber durchaus in Selbstorganisation und damit konform zu den agilen Prinzipien erfolgen kann. In den bisherigen Ausführungen wurde von Compliance-Anforderungen in einem allgemeinen, wenig spezifischen Sinn gesprochen. Es stellt sich somit die Frage, welche konkreten Compliance-Anforderungen es denn sind, die in agilen Arbeitsweisen ihren Niederschlag finden sollen. Für agile IT-Organisationen in Banken sind dies in erster Linie die folgenden Aspekte aus dem Finma RS 2023/1: Cyber-Sicherheit sowie Vertraulichkeit, Integrität und Verfügbarkeit der IT-Infrastruktur einerseits, und der kritischen Daten andererseits. Damit diese Anforderungen ihren Platz in agilen Arbeitsweisen erhalten, ist es besonders wichtig, dass agiles Arbeiten im Rahmen einer übergreifenden Architektur erfolgt. Jedes weitere Inkrement, das im Rahmen einer Iteration erstellt wird, ist in eine vorgängig festgelegte Gesamtarchitektur einzupassen. Agiles Arbeiten, bei dem es um schnelle Ergebnisse geht, verlangt also, im Vorfeld Energie in einen architektonischen Rahmen zu investieren, um sicherzustellen, dass die schnellen Inkremente zu einem kohärenten, regulatorisch-konformen System führen.

Abbildung 4: Ansätze zur Stärkung der Compliance in agiler Organisation

Insgesamt lassen sich Agilität und Compliance in Einklang bringen, wenn agiles Arbeiten sich auf einen klar definierten Change-Prozess abstützt, Compliance-Experten beigezogen werden und Veränderungen in eine übergreifende Architektur eingepasst werden.

Fazit

Zusammenfassend kann die Ausgangsfrage, ob Agilität und Compliance für Banken zusammenpassen, mit einem klaren Ja beantwortet werden. Dem Vorwurf, dass agiles Arbeiten aufgrund fehlender Disziplin Anforderungen der Compliance ignoriert, kann dadurch begegnet werden, dass die Anliegen der Compliance in Prozessen, Teamzusammensetzung und einer Gesamtarchitektur einfliessen. Die Vorteile von Kundenorientierung, raschen Ergebnissen, und engagierten Mitarbeitenden, die agile Arbeitsweisen mit sich bringen, lassen sich also mit geeigneten, ergänzenden Massnahmen auch für Banken einsetzen.

Möchten Sie das Thema mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch). Sind Sie an vertiefenden Ausführungen zum Thema Agile Organisation interessiert? Dann melden Sie sich für das IFZ Bank-IT Forum «Agile Organisation in der IT» an (IFZ Forum Bank-IT: Agile Organisation in der IT | Hochschule Luzern (hslu.ch))

[1] Gemäss Finma RS 2017/1

[2] Für Mindset als Basis der Agilität siehe Understanding The Agile Mindset (forbes.com)

[3] Ähnliche Überlegungen durch PWC, siehe Running agile in a regulatory programme | PwC.

[4] Ausgeführt in den Erläuterungen zu Finma RS 2023/1, siehe FINMA veröffentlicht Rundschreiben „Operationelle Risiken und Resilienz – Banken“ | FINMA

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. November 2023

Regionalbanken und Sparkassen,

Wohin fliessen die Spargelder der Credit Suisse?

Von Prof. Dr. Andreas Dietrich und Dr. Reto Rey

Der Kauf der Credit Suisse durch die UBS hat bereits jetzt spürbare Auswirkungen auf den Schweizer Retail Banking-Markt. In unserer heutigen Analyse beleuchten wir, wie sich die Marktanteile auf der Passivseite der Banken durch diese geplante Fusion verändern und wohin die Kapitalströme in der Schweiz gelenkt werden. Darüber hinaus betrachten wir Unterschiede im Verhalten von inländischen und internationalen Kunden.

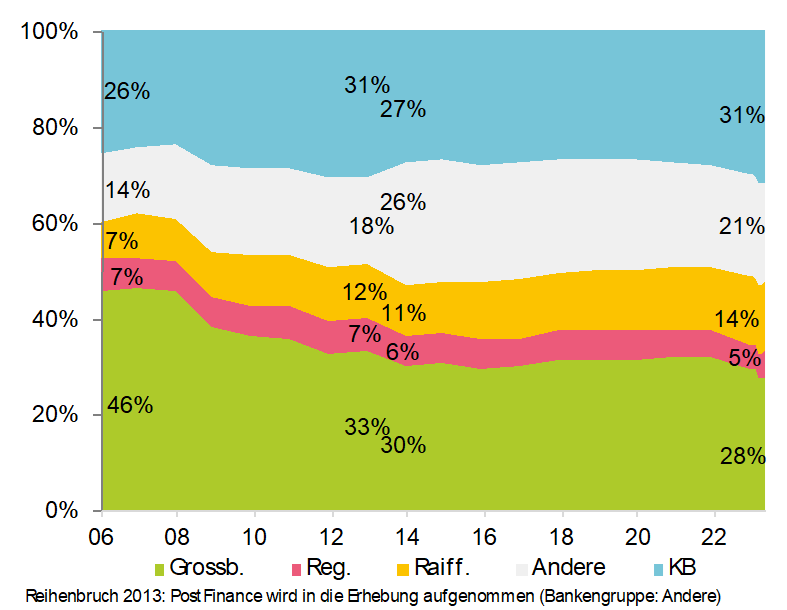

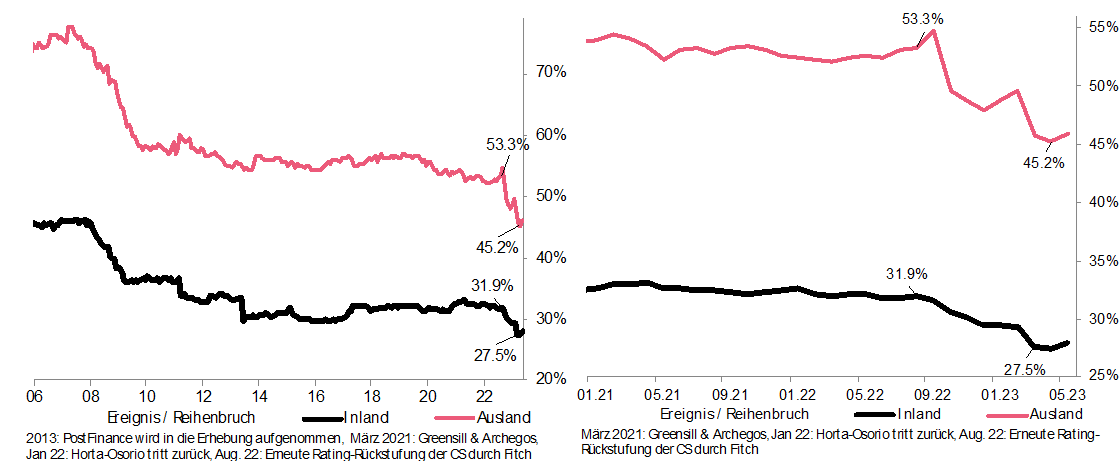

Abbildung 1 veranschaulicht die Entwicklung der Marktanteile der Kundeneinlagen in der Schweiz nach Bankengruppen von 2006 bis 2023. Zum Zeitpunkt der neuesten verfügbaren Daten der Schweizerischen Nationalbank im Mai 2023 beträgt der Marktanteil der neuen Grossbank noch 28 Prozent. Dies markiert einen signifikanten Rückgang der Marktanteile der Grossbanken seit dem Jahr 2006 um insgesamt 18 Prozentpunkte.

Abbildung 1: Entwicklung der Marktanteile der Kundeneinlagen nach Bankengruppe, 2006-2023 (Domizil Schweiz)

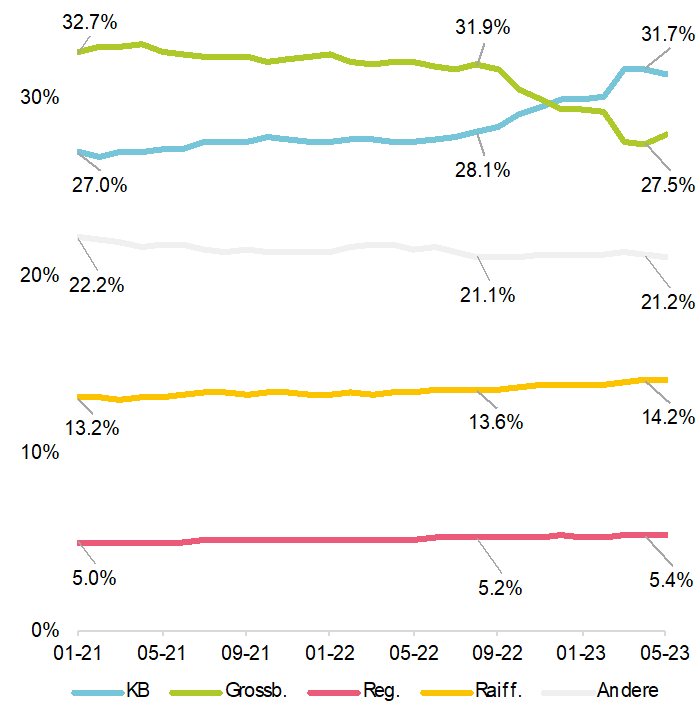

Zwei entscheidende Ereignisse haben die Entwicklungen wesentlich geprägt. Erstens führte die Finanzkrise von 2007/2008 zu markanten Veränderungen bei den Kundeneinlagen und einem Verlust von 10 Prozentpunkten der Marktanteile der Grossbanken in weniger als zweieinhalb Jahren (von Januar 2006 bis Mai 2009). Zweitens lässt sich feststellen, dass die Krise bei der Credit Suisse und die nachfolgende Übernahme durch die UBS zu einem weiteren Rückgang im Bereich der Kundengelder geführt haben. Grössere Verschiebungen sind dabei insbesondere ab Ende August 2022 bis April 2023 zu beobachten. Innerhalb eines Zeitraums von nur 8 Monaten verloren die Grossbanken insgesamt über 4% ihrer Marktanteile, wie in Abbildung 2 dargestellt. Wie ersichtlich, führte auch der Vertrauensverlust ausgelöst durch die Verluste im Zusammenhang mit Archegos und Greensill in der ersten Hälfte 2021 bereits zu sichtbaren Verschiebungen.

Abbildung 2: Entwicklung der Marktanteile nach Bankengruppe von Januar 2021 bis Mai 2023

Doch wohin floss das Kapital? Eine genaue Analyse zeigt, dass die Hauptprofiteure dieser Kapitalbewegungen ganz eindeutig die Kantonalbanken waren, die in diesem Zeitraum einen bemerkenswerten Anstieg von 3.6 Prozentpunkten an Marktanteilen verzeichnen konnten. Von den Gesamtabflüssen der CS wurden also etwa 82% zu den Kantonalbanken gelenkt. Dies verdeutlicht den Wunsch der Sparerinnen und Sparer in die Stabilität und Sicherheit der Kantonalbanken. Auf der anderen Seite zeigt sich auch, dass das Vertrauen in die Grossbank(en) insgesamt stark zurückgegangen ist. Möglicherweise haben viele Sparer, Privatinvestoren, institutionelle Anleger und Unternehmen aber auch sowohl bei der einen als auch bei der anderen (Gross-)Bank Konten unterhalten, um ihre Risiken zu diversifizieren. Mit der Fusion der Banken entfällt diese Möglichkeit der Diversifikation.

Im Gegensatz dazu konnten die Raiffeisenbanken während der Krise nur wenig von den Kapitalabflüssen bei der Credit Suisse profitieren. Ihr Marktanteil stieg lediglich um 0.6 Prozentpunkte. Die Gründe hierfür sind wohl vielfältig, aber es könnte darauf hinweisen, dass die typische Grossbanken-Kundschaft Kantonalbanken als valablere Option betrachten als eine Raiffeisenbank. Als weiteres könnte es auch sein, dass die Sicherheiten resp. die oftmals vorhandene Staatsgarantie der Kantonalbanken ein entscheidendes Kriterium für die Wahl der neuen Bank waren.

Auch die Regionalbanken als Gesamtgruppe konnten von der Credit Suisse Krise auf der Passivseite nur wenig profitieren. Sie verzeichneten in dieser Phase einen minimalen Anstieg an Marktanteilen von 0.2 Prozentpunkten (verglichen mit Anfang 2021 immerhin 0.4 Prozentpunkte).

Unterschiedliche Reaktionen von inländischen und internationalen Kunden auf die Credit Suisse Krise

Während der Credit Suisse Krise im Jahr 2022 war nicht nur die Gesamtreaktion der Kundschaft auf die Turbulenzen in der Schweizer Bankenlandschaft interessant, sondern auch die Unterschiede im Verhalten zwischen inländischen und internationalen Kunden. Unsere Analyse zeigt, dass es signifikante Unterschiede im Reaktionsverhalten gab. Es stellte sich heraus, dass Personen mit Domizil im Ausland noch deutlicher auf die sich abzeichnende Krise reagierten, indem sie Gelder von der Credit Suisse abzogen. So wurden die Kundeneinlagen der Grossbank(en) seit der Finanzkrise deutlich «inländischer». Betrug das Volumen der Einlagen von ausländischen Kunden noch 63% im Jahr 2007, waren es 2023 nur noch 38%, also 25 Prozentpunkte tiefer. Auch bei den anderen Bankengruppen wurden die Kundeneinlagen inländischer, aber nur um 9 Prozentpunkte.

Im Gegensatz dazu zeigte die internationale Kundschaft zunächst weniger Besorgnis, als einige Warnzeichen wie die Archegos-, Greensill und Horta-Affären auftraten. Diese Ereignisse führten bei internationalen Kunden nicht unmittelbar zu vermehrten Kapitalabflüssen, beziehungsweise die initialen Abflüsse wurden wieder kompensiert bis Mitte 2022. Interessanterweise änderte sich das Bild nach dem Höhepunkt der Krise im September 2022. Zu diesem Zeitpunkt waren die Kapitalabflüsse von internationalen Kunden nun im Verhältnis sogar erheblich höher als bei inländischen Kundinnen und Kunden (vgl. Abbildung 3). Es scheint, dass insbesondere die internationale Kundschaft im Wealth Management-Bereich sowie bei den Firmenkunden in dieser kritischen Phase schneller Gelder von der Credit Suisse abzogen hat.

Abbildung 3: Unterschiedliche Reaktionen auf die Credit-Suisse Krise von Personen in der Schweiz und Personen mit Wohnsitz im Ausland

Fazit

Der Kauf der Credit Suisse durch die UBS hat bereits nachhaltige Auswirkungen auf den Schweizer Retail Banking-Markt. Die Marktanteile der Grossbank(en) sind seit Sommer 2022 um rund 4 Prozentpunkte zurückgegangen. Der Marktanteilsverlust ist damit nicht ganz so gross wie jener während der Finanzkrise 2008, aber doch erheblich. Erstaunlich ist, dass gut 80% dieser Gelder zu den Kantonalbanken floss, die innerhalb von 8 Monaten einen beeindruckenden Anstieg von 3.6% an Marktanteilen verzeichnen konnten. Hingegen ist vergleichsweise wenig Kapital von der Credit Suisse zu den Raiffeisenbanken und Regionalbanken geflossen. Dies deutet darauf hin, dass die typische Kundschaft der Grossbanken die Kantonalbanken als attraktivere Option betrachtete. Auch die oft vorhandene Staatsgarantie der Kantonalbanken könnte ein entscheidendes Kriterium bei der Wahl der neuen Bank gewesen sein.

Wird die neue UBS wieder Marktanteile zurückgewinnen können auf der Passivseite? Wenn wir die Entwicklungen nach der Finanzkrise betrachten, wird deutlich, dass viele Gelder, insbesondere von Privatkundinnen und Privatkunden, nicht wieder zu den Grossbanken zurückgeflossen sind (allenfalls Ausnahme: Personen mit Hypotheken bei UBS, welche ihre Passivgelder wegtransferiert haben). Daher gehen wir eher davon aus, dass die Verschiebungen der Marktanteile nachhaltig sein könnten. Weil die Schweizerische Nationalbank (SNB) in der Zukunft keine detaillierten Volumendaten pro Bankengruppe mehr veröffentlichen wird, werden wir diese Entwicklungen aber leider nicht mehr im Detail nachverfolgen können.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

30. Oktober 2023

Welche Funktionalitäten im Mobile Banking halten die Kundinnen und Kunden für nützlich?

Von Prof. Dr. Andreas Dietrich, Dario Tam und Denise Gubser

Im Rahmen einer Umfrage wurden rund 1’000 Personen in der Schweiz zum Nutzen einzelner Mobile-Banking-Funktionalitäten befragt. Damit soll – als Ergänzung zur Studie «die digitalsten Banken der Schweiz» – auch die Kundenperspektive abgeholt und einen Einblick in die Wünsche der Kundschaft im Hinblick auf Mobile Banking gewonnen werden. In unserem heutigen Blog-Artikel präsentieren wir die bedeutendsten Ergebnisse.

Das Ziel der Umfrage bestand darin, die Benchmarking-Studie «die digitalsten Banken der Schweiz» vom Juni 2023 zu erweitern, indem wir zusätzlich Einblicke in die Kundenpräferenzen im Zusammenhang mit Mobile Banking gewinnen. Bei der Umfrage lag der Fokus auf den Mobile Banking-Funktionen, die laut den Ergebnissen der Benchmarkingstudie von 2022 entweder von weniger als 60% der Banken angeboten wurden oder die neu in die Studie von 2023 aufgenommen wurden.

Für diese Zwecke führten e.foresight und Intervista eine Online-Befragung unter 1’005 Schweizer Personen im Alter von 15 bis 79 Jahren durch, die Mobile-Banking-Apps nutzen. Die Befragten stammten aus der Deutschschweiz, der Westschweiz und der italienischsprachigen Schweiz. Die Umfrage wurde im Zeitraum vom 8. bis 15. Mai 2023 durchgeführt. Die Teilnehmer wurden gebeten, die subjektive Relevanz verschiedener Funktionalitäten auf einer Skala von 1 bis 5 zu bewerten, wobei eine Bewertung von 5 eine sehr hohe Wichtigkeit und eine Bewertung von 1 eine sehr geringe Wichtigkeit darstellte.

Die Resultate

Insgesamt wurden fünf Funktionalitäten im Durchschnitt als wichtig bis sehr wichtig bewertet, wie in Tabelle 1 unten dargestellt.

| 1 | Kreditkarte oder Debitkarte sperren und entsperren | 4.5 |

| 2 | Kreditkarten-Transaktionen einsehen direkt in der App | 4.4 |

| 3 | Zahlungsinformationen direkt aus einer PDF-Rechnung einlesen und für die Zahlungsfreigabe in die App übermitteln | 4.3 |

| 4 | Online-Adressänderung | 4.2 |

| 5 | Limite der Kreditkarte oder Debitkarte online anpassen | 4.0 |

Tabelle 1: Wichtige bis sehr wichtige Funktionalitäten aus Sicht der Kundschaft (n=1’005)

Es wird deutlich, dass Funktionen im Bereich Kartenverwaltung, Zahlungsfunktionen und Online-Adressänderungen von den Kundinnen und Kunden als besonders nützlich angesehen werden. Interessanterweise zeigen sich nur geringfügige Unterschiede in der Nutzeneinschätzung dieser Funktionen basierend auf Alter, Geschlecht und Bildungsstand der Befragten.

16 der abgefragten Funktionalitäten wurden als mittelnützlich bezeichnet (Werte zwischen 3.0 und 3.9 auf einer Skala von 1 bis 5) und sind sortiert nach dem angegebenen Nutzen in Tabelle 2 ersichtlich.

| 6 | PIN von Kreditkarte oder Debitkarte ändern | 3.9 |

| 7 | Benachrichtigungen/Alerts von der Bank via Push-Nachrichten auf dem Mobilgerät | 3.8 |

| 8 | Benachrichtigungen/Alerts von der Bank via SMS/und oder E-Mail | 3.7 |

| 9 | Kreditkarte oder Debitkarte online beantragen | 3.6 |

| 10 | Digitales Archiv der Bankverträge (Zugang zu allen Verträgen zur bestehenden Bankbeziehung) | 3.5 |

| 11 | Digitale Signatur (z.B. digitale Unterzeichnung von Vollmachten) | 3.4 |

| 12 | Zusatzkonto online eröffnen | 3.3 |

| 12 | Aufsetzen von Regeln zur Saldosteuerung | 3.3 |

| 12 | Vollmachten erteilen/verwalten | 3.3 |

| 12 | Virtuelle Kreditkarte | 3.3 |

| 16 | Kontoinformationen als QR-Code oder Link teilen | 3.2 |

| 17 | Möglichkeit zum Vereinbaren eines Rückruf-Termins | 3.1 |

| 17 | Virtuelle Sub-Konten (Spartöpfe ohne separate Kontonummer) erstellen | 3.1 |

| 19 | Online-Terminvereinbarung mit Kundenberater:in | 3.0 |

| 19 | Personal Finance Management in der App | 3.0 |

| 19 | Elektronisches Schliessfach (Aufbewahrung von bspw. Policen, Verträgen, Passwörtern) | 3.0 |

Tabelle 2: Funktionalitäten mit mittlerer Wichtigkeit aus Sicht der Kundschaft (n=1’005)

Hinsichtlich des Geschlechts zeigen sich keine bedeutenden Unterschiede. Auffällig ist jedoch, dass jüngere Personen im Durchschnitt eine höhere Bewertung des Nutzens dieser Funktionalitäten angeben. Im Schnitt betrachten 10% weniger ältere Personen diese Funktionen als sinnvoll oder sehr sinnvoll im Vergleich zu ihren jüngeren Altersgenossen.

Die weiteren abgefragten 14 Funktionalitäten, z.B. das Bestellen von Fremdwährungen, digitale Sparregeln, Multibanking-Lösungen, ein Pensionsrechner im Mobile Banking, eine Kinder- resp. Familienlösung, Videoberatung oder ein Chatbot werden im Schnitt von den Befragten als weniger wichtig betrachtet.

Einige interessante Erkenntnisse

Auffällig oder interessant sind neben den obigen Ausführungen aus unserer Sicht die folgenden Ergebnisse:

- Eine möglichst breite Abdeckung von Funktionalitäten ist für 82 Prozent der Befragten wichtig oder sogar sehr wichtig. Dies unterstreicht die Relevanz einer breiten Palette von Funktionalitäten, die im Mobile Banking angeboten werden sollten.

- Multibanking-Lösungen werden derzeit als mittelrelevant betrachtet. 32 Prozent der Befragten halten diese Funktionalität für nützlich oder sehr nützlich. Interessant finden wir dieses Ergebnis, weil die Schweizerische Bankiervereinigung eine Absichtserklärung mit zahlreichen Schweizer Finanzinstituten – einschliesslich UBS, PostFinance und mehrerer Kantonalbanken – unterzeichnet hat, Multibanking-Angebote für Privatpersonen einzuführen. Dadurch sollen Kunden und Kundinnen die Möglichkeit haben, alle ihre Konten bei verschiedenen Banken jederzeit über ihre Hauptbank im Blick zu haben. Was ist von dieser Initiative der Schweizer Banken zu halten? Wir persönlich begrüssen diesen Schritt. Es ist jedoch noch unklar, ob dieses Angebot tatsächlich von der Retail-Kundschaft genutzt werden wird, da es beispielsweise in Grossbritannien nur geringen Anklang gefunden hat und auch die Befragungs-Ergebnisse in der Schweiz nicht «euphorisch» ausfallen. Sind Investitionen in die Infrastruktur aber erst mal getätigt, wird auch die strategische Bedeutung von Open Banking konkreter greifbar, und es werden neue Anwendungsfälle auftauchen, die man derzeit noch nicht auf dem Radar hat – zum Beispiel einfachere Bankwechsel.

- Etwas überraschend zeigt sich, dass die Kommunikationskanäle Live-Chat, Videoberatung mit der Bankberaterin und dem Bankberater und der Chatbot derzeit von der Kundschaft als wenig bedeutsam eingestuft werden. Insbesondere die niedrigen Bewertungen für Chatbots mögen auf den ersten Blick überraschen. Wir gehen jedoch davon aus, dass diese Werte ansteigen werden, sobald die Qualität der Chatbots verbessert und eher auf das Niveau von Chat GPT angehoben wird.

- Eine Innovation im Schweizer Markt ist der basierend auf den Transaktionsdaten gemessene CO2-Fussabdruck. Für jede Zahlung kann man den Stand des CO₂-Fussabdrucks abrufen und die Entwicklung seiner gesamten CO₂-Bilanz verfolgen. Die individuelle Übersicht hebt dabei hervor, welche Bereiche für die grösste CO2-Belastung verantwortlich sind. Dieser abstrakte CO2-Wert kann aber zum Beispiel in Relation gesetzt zum Ausstoss eines Autos, das konventionell mit Benzin betrieben wird, um eine anschauliche Vergleichsbasis zu schaffen. Gemäss der Umfrage zeigt sich jedoch, dass solche Personal Finance Management Funktionen in Form eines CO2-Trackers auf Mobilgeräten bei der Kundschaft auf nur wenig Interesse bei der Kundenbasis stossen. Lediglich etwa 20% aller Nutzerinnen und Nutzern von Mobile Banking empfinden solche Funktionalitäten als nützlich oder sehr nützlich. Zum Zeitpunkt der Umfrage waren derartige Lösungen in der Schweiz aber erst beschränkt verfügbar, und es war möglicherweise für die Befragten auch schwierig, sich vorzustellen, wie solche Lösungen aussehen würden. In der Zwischenzeit hat beispielsweise die Radicant Bank (siehe Blog-Artikel) eine entsprechende Lösung eingeführt.

- die Umfrage verdeutlicht ausserdem, dass die Benutzerfreundlichkeit eine zentrale Rolle spielt. Zudem werden Aspekte wie Geschwindigkeit und Sicherheit als sehr wichtig empfunden. Diese Erkenntnisse unterstreichen die Wichtigkeit der User und Customer Experience bei der Weiterentwicklung der mobilen Bank-Apps.

Fazit

Die Resultate zeigen, dass «wenig spektakuläre» Angebote im Bereich Kartenverwaltung, Zahlungsfunktionen und Online-Adressänderungen von den Kundinnen und Kunden als besonders nützlich angesehen werden. Die 2023 durchgeführte Studie zu den Funktionalitäten auf Seiten der Banken zeigt, dass Banken im Vergleich zum Vorjahr die stärksten Investitionen in den Ausbau von Funktionen im Bereich «Konto, Karten & Zahlungen» tätigen, und somit ihre Entwicklungsschwerpunkte gut setzen.

Es gibt jedoch noch Entwicklungspotenzial. Funktionen wie die Online-Adressänderung, ein digitales Archiv für Bankverträge, das Eröffnen von Zusatzkonti in der Mobile Banking App und Benachrichtigungen per Push-Nachricht auf Mobilgeräten werden beispielsweise als (ziemlich) nützlich erachtet, sind jedoch immer noch von weniger als 50% der Banken umgesetzt.

Kommentare

1 Kommentare

Jochen Wölpert

30. Oktober 2023

Spannende Auswertung, danke dafür. Sie zeigt m.E. klar auf, dass die Treiber für gute Werte primär von zwei Faktoren abhängen: Häufigkeit der Nutzung (Bedarf), Qualität des Ergebnisses. Beide Faktoren sind nicht ganz unabhängig, da die Ergebnisqualität wieder die Nutzung treibt - besonders wichtig ist für für die Qualität der Kontaktkanäle, weil es für die Kanalnutzung massgeblich beinflusst.

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Oktober 2023

Für welche Anwendungsfälle sind Voicebots sinnvoll? Die Perspektive der Kundschaft

Von Prof. Dr. Andreas Dietrich, Selina Ofner und Prof. Dr. Nils Hafner

Kundinnen und Kunden stellen zunehmend hohe Anforderungen an die Erreichbarkeit und Abwicklungsgeschwindigkeit ihrer Bank. Insbesondere bei Anfragen, bei denen ein persönlicher Kontakt wenig Mehrwert bietet, sind lange Bearbeitungs- und Wartezeiten störend. Voicebots können diesen Anforderungen gerecht werden, da sie ortsunabhängig erreichbar sind und Anfragen effizient bearbeiten können – und das rund um die Uhr. Da bisher nur wenig Forschung zu Voicebots in der Schweizer Bankenbranche existiert, hat Selina Ofner in ihrer Masterarbeit eine Umfrage durchgeführt, um das Nutzenpotenzial von Voicebots für Bankgeschäfte aus Sicht der Generation Y (1980 bis 1994) und Z (1995 bis volljährig) zu untersuchen. In unserem heutigen Blog fassen wir die wichtigsten Erkenntnisse zusammen.

Was ist ein Voicebot?

Ein Voicebot ist eine Software, die auf natürlicher Sprachverarbeitung (NLP) und maschinellem Lernen basiert. Ein Voicebot ermöglicht Nutzerinnen und Nutzern mit ihrer Stimme mit einem Gerät oder einem Dienst zu interagieren. Mit anderen Worten: Ein Voicebot ist in der Lage, Anfragen zu verstehen, zu interpretieren, zu analysieren und in natürlicher Sprache zu beantworten. Dadurch eröffnen sich für Banken neue Möglichkeiten der automatisierten Bedienung von Kundinnen und Kunden.

Umfragedesign und Sample

Die anonyme Umfrage wurde im Zeitraum vom 27. Dezember 2022 bis 14. Februar 2023 durchgeführt. Nach Bereinigung unrealistisch kurzer Antworten betrug die durchschnittliche Bearbeitungszeit 04:04 Minuten. Insgesamt wurden 260 Antworten für die Umfrage gezählt. Die Umfrage konzentrierte sich ausschliesslich auf die jüngeren Generationen Y (1980 bis 1994) und Z (1995 bis volljährig). Von der Gesamtzahl der Teilnehmer gehörten 131 Personen zur Generation Z und 129 Personen zur Generation Y. Unter den Umfrageteilnehmern waren 113 weiblich (43.5%), 144 männlich (55.4%) und 3 „andere“ (1.2%). Obwohl die Stichprobe nicht vollständig repräsentativ ist, gibt sie dennoch einen guten Einblick in die Meinungen junger Menschen, die in der Deutschschweiz leben, bezüglich der Möglichkeiten und Risiken von Voicebots.

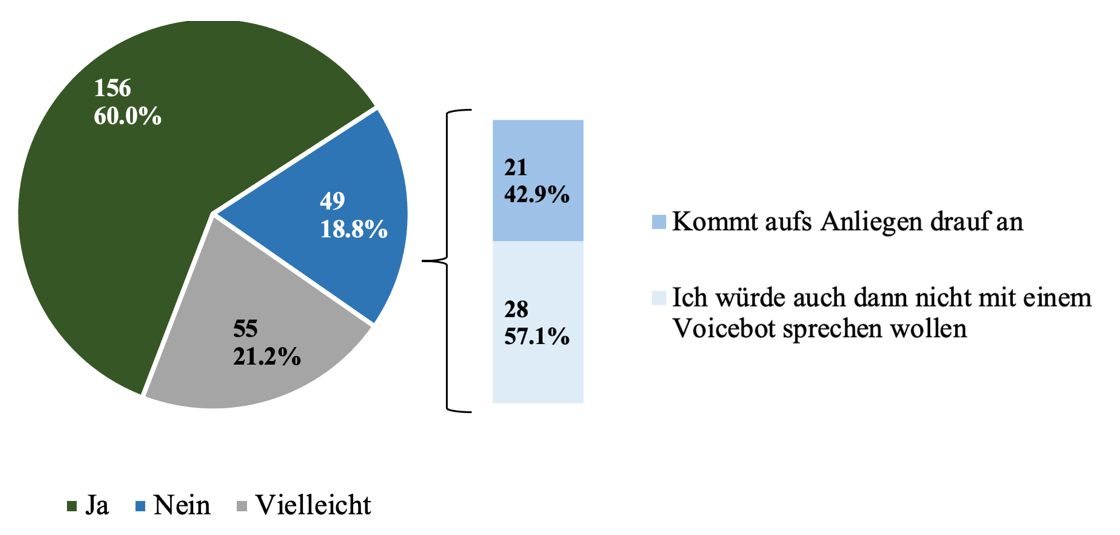

Wie viele junge Menschen können sich vorstellen, einen Voicebot zu nutzen?

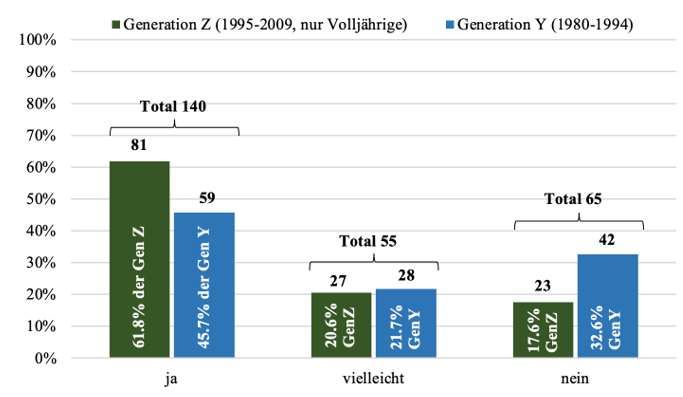

Abbildung 1 zeigt, dass sich 60 Prozent der jungen Befragten grundsätzlich vorstellen können, einen Voicebot zu nutzen. Weniger als 20 Prozent schliessen eine Nutzung aus, während jede fünfte Person unentschlossen ist oder angibt, dass die Entscheidung von den spezifischen Anliegen abhängt. Hinsichtlich der Geschlechter gibt es nur geringfügige Unterschiede.

Abbildung 1: Können Sie sich grundsätzlich vorstellen, einen Voicebot zu nutzen? (n=260)

Diejenigen 18.8 Prozent der Personen, die keinen Voicebot nutzen möchten, wurden auf eine Folgefrage verwiesen. Darin wurde ermittelt, ob sie auch ausserhalb der Servicezeit ihrer Bank auf einen Voicebot verzichten würden, wenn sie ein Anliegen haben. 21 dieser Personen (42.9% der Personen, die den Voicebot nicht nutzen möchten) können sich dabei je nach Anliegen vorstellen, «trotzdem» mit einem Voicebot zu sprechen. Die restlichen 28 Personen (57.1 Prozent des Anteils derer, die den Voicebot nicht nutzen möchten) schliessen eine Nutzung des Voicebots kategorisch aus. Dies entspricht insgesamt 10.8 Prozent aller Teilnehmenden.

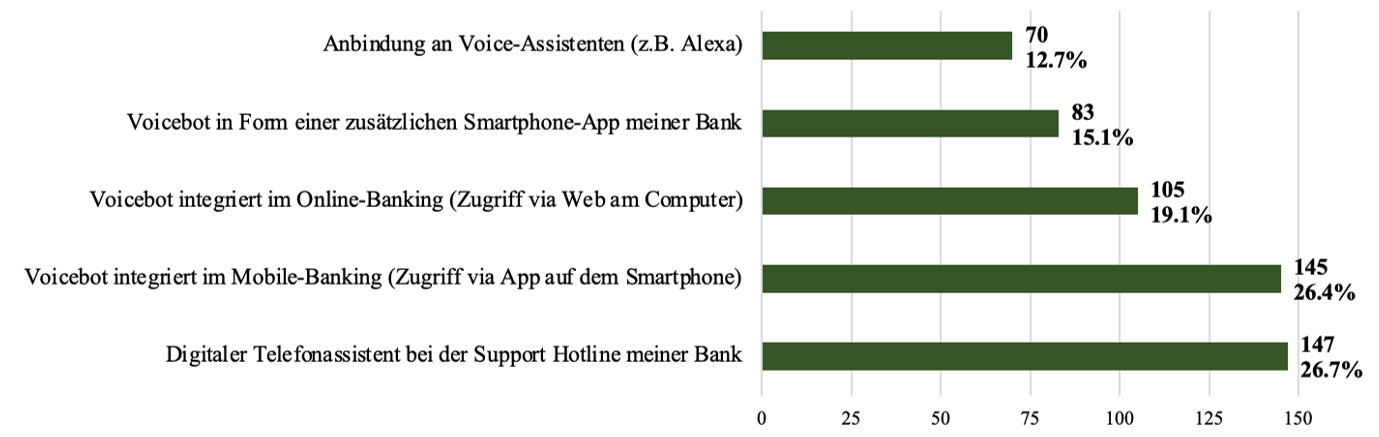

Diejenigen Personen, die es sich grundsätzlich vorstellen können, einen Voicebot zu benutzen, (insgesamt 232 der 260 Teilnehmenden) wurden nach ihrer bevorzugten Implementationsform befragt. Dabei konnte eine Person mehrere Implementationsformen anklicken. Insgesamt wurden 550 Stimmen abgegeben, wobei jede Person mindestens eine Implementationsform wählen musste.

Abbildung 2: Welche Voicebot-Arten würden Sie im Banking nutzen? (n=232, Multiple Choice, total 550 Antworten)

Am häufigsten wurde mit 147 Stimmen die Implementierung eines digitalen Telefonassistenten unter der Callcenter-Nummer der Bank gewählt. An zweiter Stelle liegt ein Voicebot, der in die bestehende Mobile-Banking-App integriert ist (145 Stimmen). Etwa ein Fünftel der Antworten favorisiert eine Implementierung innerhalb des Online-Bankings. Eine eigenständige Voicebot-App wird noch von 15.1 Prozent der Befragten als vorstellbar angesehen. Am wenigsten gewählt wurde ein Voicebot, der mit einem Voice-Assistenten (z. B. Alexa) verbunden ist (70 Nennungen).

Für welche Anwendungsfälle würden die Kundinnen und Kunden Voicebots nutzen?

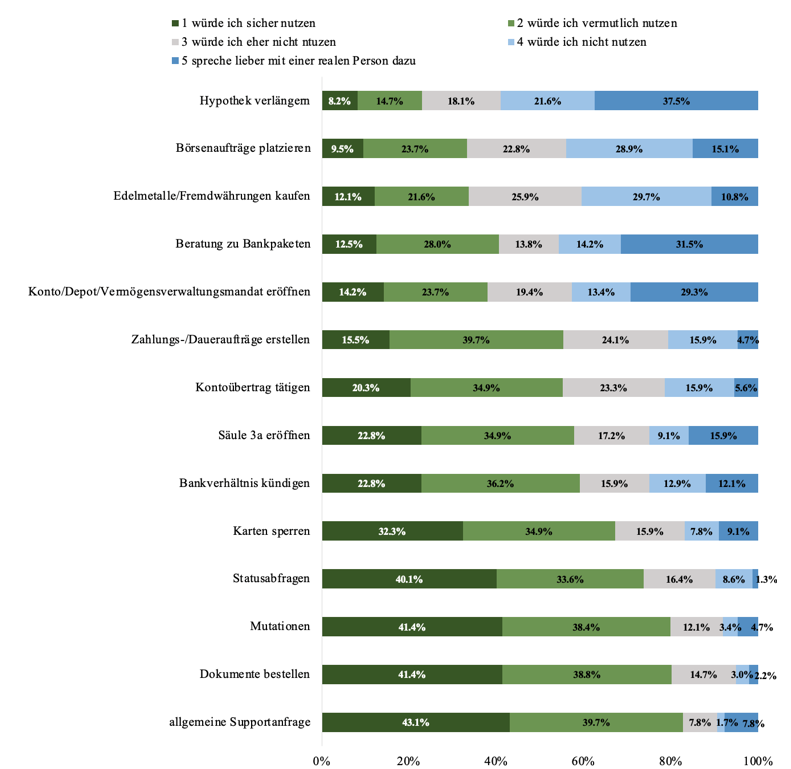

Diejenigen, die den Voicebot potenziell nutzen würden, wurden nach ihrer Wahrscheinlichkeit der Nutzung verschiedener Funktionen befragt. Die Likert-Skala umfasst vier Stufen, von „würde ich sicher nutzen“ bis „würde ich nicht nutzen“, sowie die Option „spreche lieber mit einer realen Person dazu“. Abbildung 3 zeigt eine aufsteigende Sortierung nach der Kategorie „würde ich sicher nutzen“.

Abbildung 3: Welche der nachfolgenden Funktionen würden Sie voraussichtlich beim Voicebot nutzen? (n=232)

Zwischen 67.2 Prozent und 82.8 Prozent der Befragten geben an, dass sie wahrscheinlich oder sicher einen Voicebot für allgemeine Supportanfragen, die Bestellung von Dokumenten, die Veranlassung von Mutationen, Statusabfragen oder die Sperrung von Karten nutzen würden. Bei komplexeren Fragestellungen wie der Verlängerung einer Hypothek, dem Kauf/Verkauf von Wertpapieren oder Edelmetallen oder der Beratung zu Beratungspaketen können sich hingegen deutlich weniger junge Menschen vorstellen, einen Voicebot zu nutzen.

Des Weiteren haben wir eruiert, dass eine Kündigung des Bankverhältnisses per Voicebot von der Mehrheit der Befragten als eher attraktive Funktion eingestuft wird. Ein möglicher Grund kann darin liegen, dass die Kundschaft als unangenehm empfundene Gespräche mit ihrer Kundenberaterin oder ihrem Kundenberater aufgrund der Saldierung meiden möchte und die Anonymität des Voicebots schätzt. Diese Vermutung wird gestärkt durch den geringen Anteil an Personen, die im Falle einer Saldierung ein persönliches Gespräch wünschen. Dies ist insbesondere spannend, da die Kündigung von Bankbeziehungen eher komplex ist. Aus Bankensicht bietet dies Möglichkeiten, im Rahmen einer «Abgänger»-Befragung die wahren Gründe für die Saldierung zu erfahren, ohne dass die Kundschaft einer Beraterin respektive einem Berater gegenüber besonders höflich bleiben muss.

Identifikation über Voice Biometrics?

Callcenter nutzen häufig Sicherheitsfragen, um Anrufer zu identifizieren. Auch der Zugang zum Mobile Banking erfolgt üblicherweise durch Gesichtserkennung oder Fingerabdruck. Daher wurden die 260 Teilnehmerinnen und Teilnehmer gefragt, ob sie sich vorstellen könnten, sich stattdessen per Voice Biometrics, also Stimmerkennung anhand multipler Parameter, zu identifizieren. Die Umfrage zeigt, dass Voice Biometrics als Identifikationsmethode bei der befragten jungen Bevölkerung auf eine ziemlich breite Akzeptanz stossen würde (siehe Abbildung 4). 54 Prozent der Befragten können sich dies gut vorstellen, während 25 Prozent dies nicht möchten. 21 Prozent der Teilnehmer sind noch unschlüssig.

Abbildung 4: Können Sie sich vorstellen, sich über Ihre Stimme zu identifizieren (Voice Biometrics)? (n=260)

Einige Personen haben Bedenken in Bezug auf potenzielle Risiken bei der Nutzung von Voicebots. Diese umfassen die Möglichkeit eines „Diebstahls“ der Stimme durch Tonaufnahmen, das potenzielle Mithören von Gesprächen im Hintergrund aufgrund der „permanent-listening“-Funktion und die Angst, dass andere Personen mithören könnten, da Kommandos und Rückmeldungen laut ausgesprochen werden (sofern man keine Kopfhörer trägt).

Fazit

Im Rahmen einer nicht repräsentativen Umfrage unter jüngeren Menschen (Generation Y und Generation Z) haben wir untersucht, wie diese derzeit das Thema Voicebots in Verbindung mit Banken beurteilen.

Das kurze Fazit lautet: Es kann sich für Banken lohnen, in Voicebots zu investieren. Etwa 90 Prozent der befragten Personen in der Deutschschweiz im Alter von 18 bis 43 Jahren stehen Voicebots grundsätzlich positiv gegenüber. Allerdings gilt dies hauptsächlich für einfache Anliegen (wie die Bestellung von Dokumenten, das Vornehmen von Änderungen oder die Abfrage von Kontoständen) sowie für Aufträge, bei denen mögliche Fehler nur einen geringen Schaden verursachen würden.

Für Geschäfte, bei denen Kunden ein Informationsdefizit oder Risiko empfinden oder eine Individualisierung ihrer Bedürfnisse erwarten, sind Voicebots derzeit noch nicht besonders beliebt. Offensichtlich wird der Umfang und die Qualität der Beratung durch Voicebots bei komplexeren Anliegen von den Kundinnen und Kunden als (noch) unzureichend angesehen. Zweitens zeigt sich, dass Voicebots für die Kundschaft eher für häufig durchgeführte Aktionen in Betracht gezogen werden.

Voicebots im Callcenter-Bereich sind bei jüngeren Personen weitgehend akzeptiert. Die Beliebtheit von Telefonassistenten könnte darauf zurückzuführen sein, dass die Wartezeit bei Hotlines oft als zu lang empfunden wird. Für einfache Anliegen bevorzugen viele junge Menschen daher eine schnellere Abwicklung über einen Voicebot anstelle eines persönlichen Gesprächs mit einem Mitarbeitenden der Bank. Ein weiterer Vorteil des Voicebots als digitaler Telefonassistent besteht darin, dass er auf einem Kommunikationskanal aufbaut, der bereits eine verbreitete sprachliche Interaktion ermöglicht.