17. Juli 2023

So verändern Daten die Zukunft des Bankings

Von Prof. Dr. Thomas Ankenbrand, Dr. Denis Bieri und Timon Kronenberger

Schweizer Banken verfügen über grosse Datenbestände. Mehr und mehr Banken erkennen die Vorteile von Big Data und KI und nutzen diese Technologien in verschiedenen Geschäftsbereichen. Dabei können selbst kleinere Projekte einen beachtlichen Mehrwert generieren. Die folgenden Inhalte stützen sich auf die Studie «Data-Driven-Banking in Switzerland», welche in Zusammenarbeit mit ti&m und Google Cloud erstellt wurde.

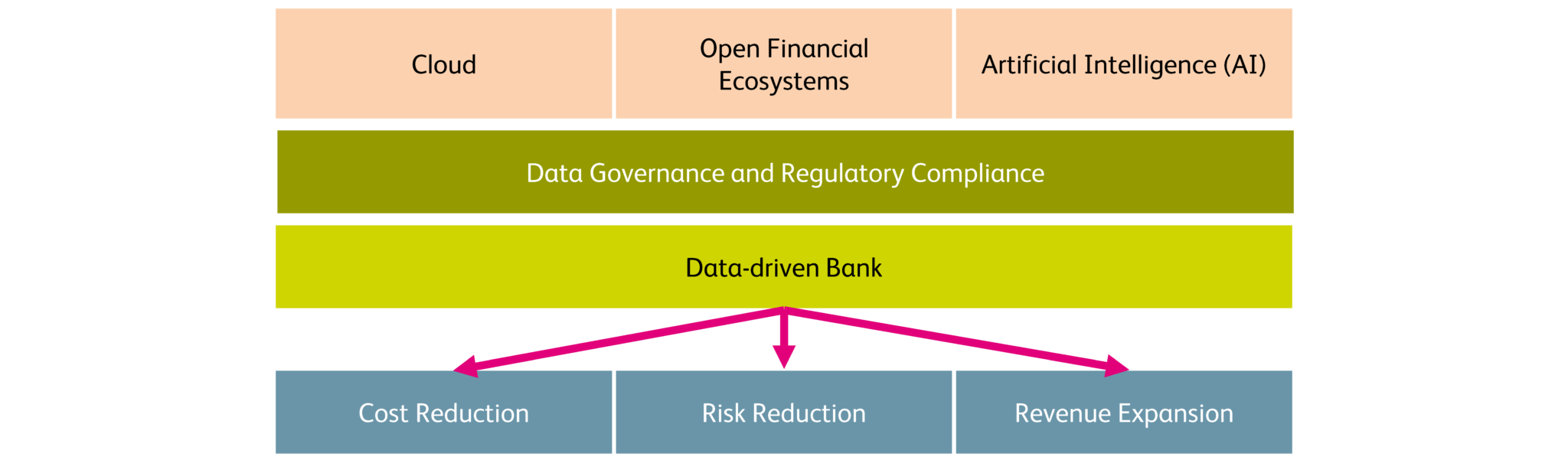

Finanzinstitute gehören nicht zu den Pionieren auf dem Gebiet der Datenanalyse und KI, sondern grosse Technologieunternehmen wie Amazon, Apple, Google, Meta und Netflix. Sie haben sich diese Konzepte zunutze gemacht, was sich auch in den Börsenkursen zeigt. Abbildung 1 gibt einen Überblick einer datengetriebenen Bank und deren Implementierung. Der Nutzen, welche durch eine Datenorientierung geschaffen werden können, sind Kostensenkung, Risikoreduktion und Umsatzsteigerung. Im gesättigten Schweizer Finanzmarkt ist es vor allem eine Kosten- und Risikoreduktion, die anhand von Daten erzielt werden kann. Drei der wichtigsten technologischen Grundlagen in diesem Zusammenhang sind vorhanden. Es handelt sich dabei um Cloud Computing, offene Finanzökosysteme und künstliche Intelligenz. Neben den technologischen Triebkräften sind auch Data Governance und Einhaltung der bestehenden daten- und technologiebezogenen Regulierungen relevant.

Abbildung 1: Treiber und Anwendungsfälle des Data-Driven Bankings

Technologische Treiber drängen Banken in eine datengestützte Zukunft

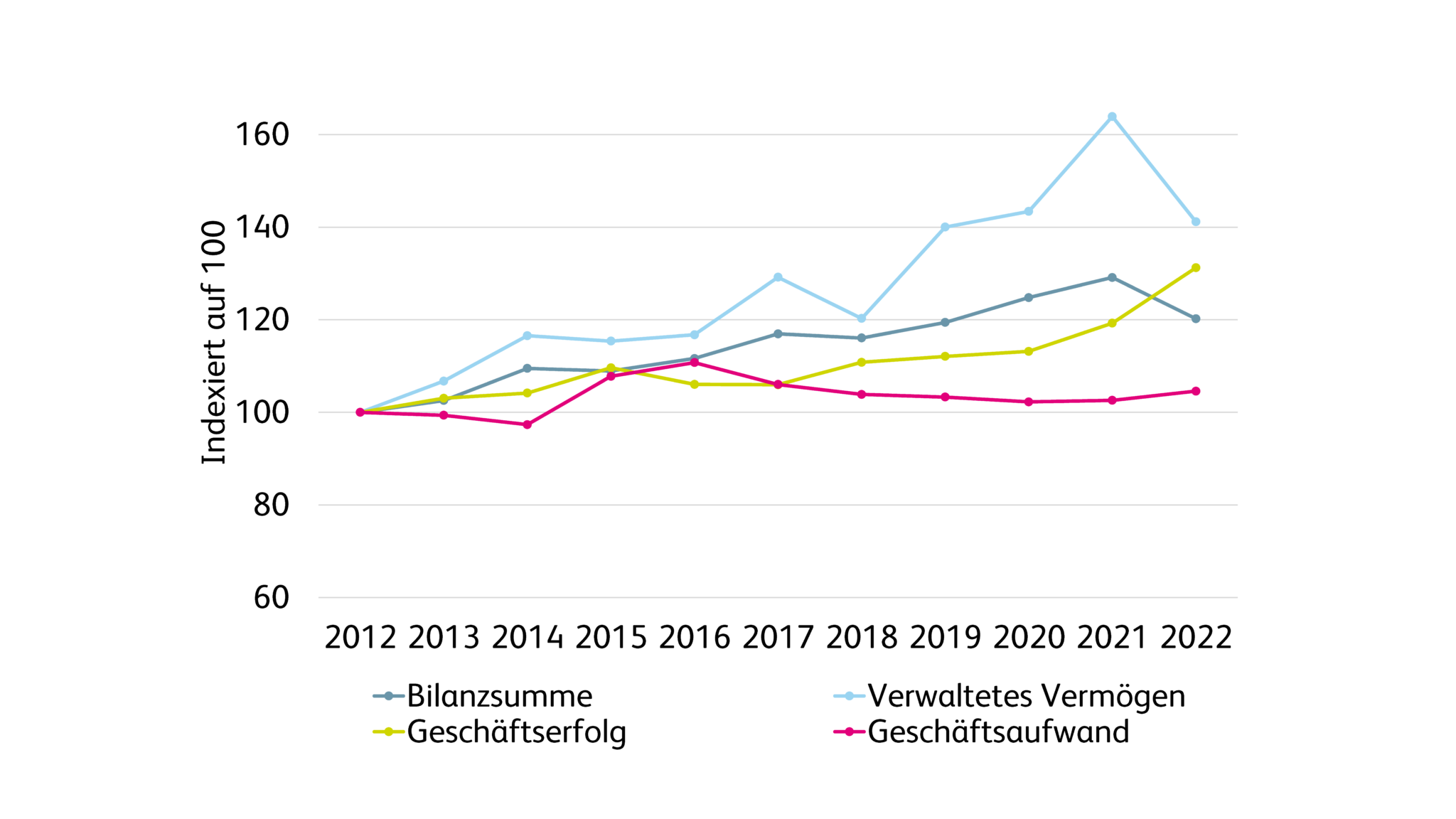

Die Digitalisierung hat tiefgreifende Auswirkungen auf die Schweizer Bankenlandschaft. Dieser Trend zur Digitalisierung hat den Banken dabei geholfen, ihre Effizient zu verbessern. Dies zeigt sich insbesondere darin, dass die Finanzinstitute ihre Bilanzsumme und die von ihnen verwalteten Vermögen in den letzten Jahren im Durchschnitt steigern konnten, während ihre Kosten weitgehend stabil geblieben sind, wie die Grafik in Abbildung 2 zeigt. Ein Grund für diese Effizienzsteigerung liegt in der Technologie, genauer gesagt in der Digitalisierung. Die für die Schweizer Finanzindustrie als besonders relevant erachteten Treiber ermöglichen eine agile Skalierung, standardisierte und damit effiziente Formen der Interaktion zwischen verschiedenen Dienstleistern sowie neueste methodische Konzepte zur Auswertung von Daten. Daten, deren Analyse und deren Verarbeitung sind die grundlegende Ressource aller drei Technologietreiber, auf deren Basis Finanzinstitute einen Mehrwert für sich und ihre Kunden generieren können. Die Schweizer Banken verfügen über eine Vielzahl von Daten, die in drei Hauptkategorien unterteilt werden können: Stammdaten (inklusive Kundendaten und sozioökonomische Daten), Transaktionsdaten (wie Zahlungen, Handelsgeschäfte) und Verhaltensdaten (wie Interaktionen über verschiedene Kanäle). Eine der grössten Herausforderungen dabei ist es, die richtige IT-Infrastruktur und ein Datenverwaltungssystem zu implementieren, welches verschiedene Daten aus verschiedenen Quellen sammeln, verarbeiten und speichern kann. Durch den rasanten Anstieg der technischen Kapazitäten, getrieben durch Innovationen im Bereich des Deep Learning, den Zugang zu immer grösseren Datenmengen und günstiger Rechenleistung (z.B. durch Cloud Computing), sind eine Vielzahl von innovativen Anwendungsfällen wie Large Language Models (LLMs) wie Bard oder ChatGPT entstanden, welche auch für das Banking eine grosse Relevanz aufweisen (vgl. Blogartikel). Viele Schweizer Banken setzen bereits KI in einem oder mehreren Geschäftsbereichen ein, und auch die Schweizer FinTechs erkennen zunehmend die Möglichkeiten, die KI bietet.

Abbildung 2: Grössen-, Kosten- und Ertragsindikatoren für Schweizer Banken, indexiert auf 100.

Regulatorische Aspekte sind kein Hindernis

Die Regulierungslandschaft des Schweizer Finanzsektors wird durch eine Reihe von Bundesgesetzen und Ausführungsverordnungen geprägt. Zwei kritischen Aspekte sind: Data Governance und die Einhaltung gesetzlicher Vorschriften. Die potenziellen Vorteile der gemeinsamen Nutzung von Daten müssen gegen die Auswirkungen auf den Datenschutz abgewogen werden. Technologische Lösungen zur Verbesserung der Datenschutz können dazu beitragen, Bedenken hinsichtlich der gemeinsamen Nutzung von Daten zu zerstreuen. Unabhängig davon, für welche Cloud-Variante sich Finanzdienstleister entscheiden (ob Private, Public oder Multi-Cloud), müssen die Datenhosting-Infrastruktur und die Kontrollmechanismen den regulatorischen Anforderungen der Eidgenössischen Finanzmarktaufsicht FINMA entsprechen. Die aktuellen Vorschriften in der Schweiz stellen jedoch kein Hindernis für die Auslagerung von Geschäftsprozessen dar (einschliesslich Datenanalyse, -verarbeitung oder Datenspeicherung in der Cloud, auch im Ausland). Aus regulatorischer Sicht sind die Voraussetzungen für Data-Driven Banking daher gegeben.

Grosses Potenzial in vielen Banking-Bereichen

Wie bereits beschrieben, bietet Data-Driven Banking drei wichtige Mechanismen, um den Geschäftserfolg der Banken zu steigern. Erstens kann es dabei helfen, Kosten zu senken. Beispiele hierfür sind automatisierte Onboarding-Prozesse für Kunden oder die automatische Überprüfung von Personen, die potenziell politisch exponiert sind. Zweitens kann es dazu beitragen, Geschäftsrisiken zu minimieren, zum Beispiel im Bereich der Kreditvergabe durch genauere Ausfallprognosen. Drittens können die Banken ihre Einnahmen steigern. Dies kann etwa durch Empfehlungssysteme, die dazu führen, dass mehr Produkte verkauft werden oder dass weniger Kunden abspringen, erreicht werden. Aber nicht nur die Banken profitieren, auch die Kunden haben etwas davon – beispielsweise durch eine bessere Personalisierung und ein verbessertes Kundenerlebnis, was wiederum zu einer höheren Kundenzufriedenheit führt.

Der Weg zu Data-Driven Banking

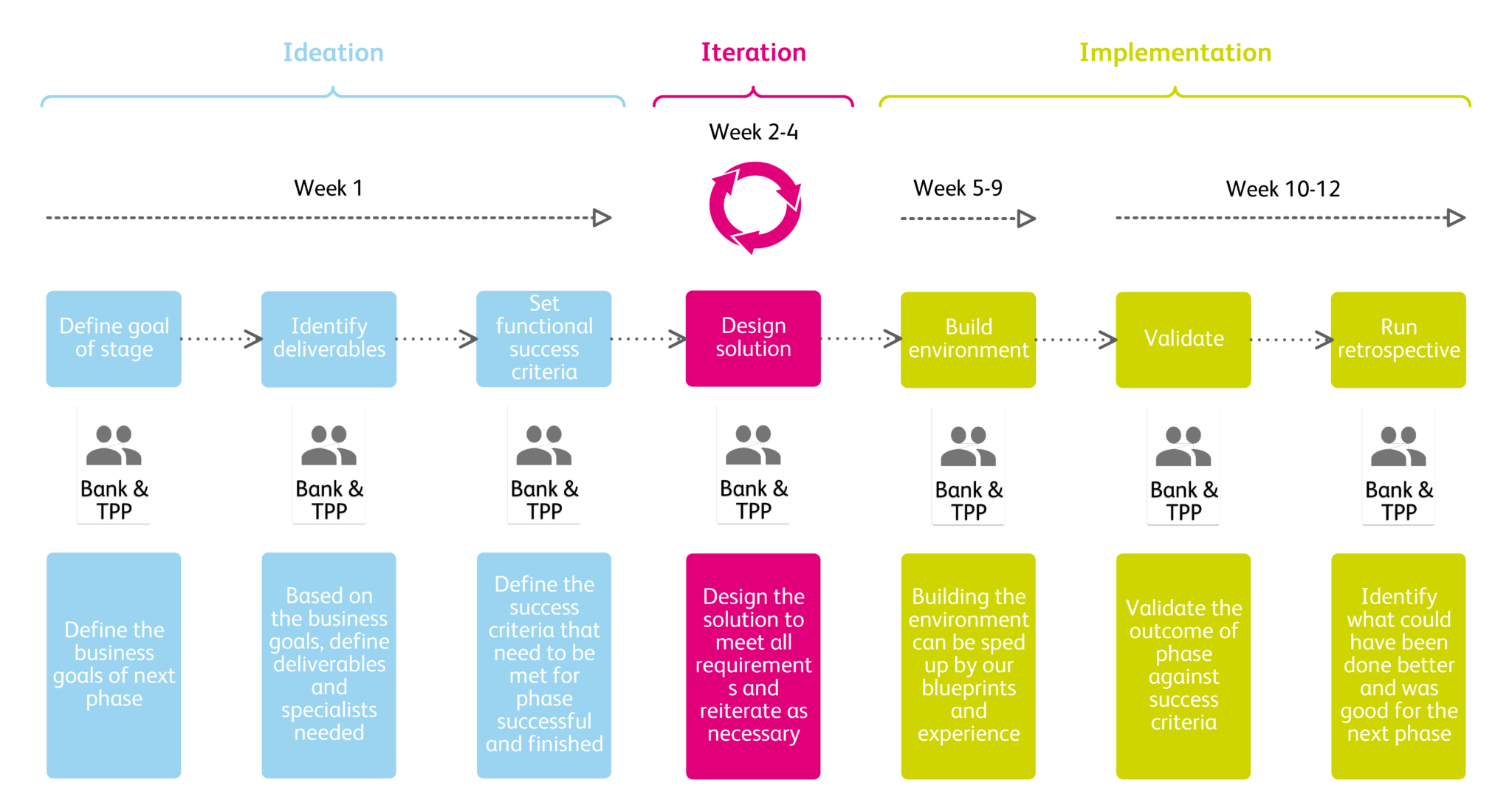

Die Eintrittsschwelle für das daten-getriebene Banking sind gering. Der Einstieg kann schrittweise und iterativ erfolgen, so dass kontinuierlich Erfahrungen gesammelt und genutzt werden können. Ein Ansatz, der auf einem Minimal Viable Product (MVP) basiert und mit spezialisierten Technologieanbietern zusammenarbeitet, kann hier hilfreich sein, insbesondere wenn die notwendigen Ressourcen intern nicht vorhanden sind (siehe Abb. 3). Innerhalb weniger Wochen können so erste Ergebnisse erzielt werden, die als Ausgangspunkt für weitere Entwicklungen im datengetriebenen Banking dienen können.

Abbildung 3: MVP-Ansatz

Zusammenfassend lässt sich sagen, dass in der Schweiz die technischen wie auch die regulatorischen Voraussetzungen für das datengetriebenen Banking gegeben sind. Just do it.

Download der Studie Data-Driven-Banking in Switzerland

10. Juli 2023

Voicebots gewinnen an Bedeutung – einige Beispiele von Schweizer und ausländischen Banken

Von Prof. Dr. Andreas Dietrich und Selina Ofner

Während Voicebots in einigen Ländern bereits weit verbreitet und fest etabliert sind, befindet sich die Schweiz noch in einem frühen Stadium der Nutzung dieser Technologie. Insbesondere im Bankwesen gibt es noch viel Raum für Wachstum und Entwicklung. In diesem Blog-Artikel werden wir uns genauer mit Voicebots bei Banken befassen und einige interessante Beispiele aus der Schweiz, Deutschland und den USA präsentieren.

Ein Voicebot ist eine Software, die auf künstlicher Intelligenz respektiver natürlicher Sprachverarbeitung (NLP) und maschinellem Lernen basiert. Ein Voicebot ermöglicht Nutzerinnen und Nutzern mit ihrer Stimme mit einem Gerät oder einem Dienst zu interagieren. Mit anderen Worten: Ein Voicebot ist in der Lage, Anfragen zu verstehen, zu interpretieren, zu analysieren und mit alltäglichen Wörtern zu beantworten. Dadurch eröffnet sich eine neue Welt für die Selbstbedienung von Kundinnen und Kunden.

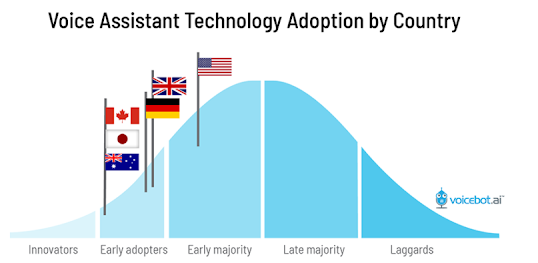

Bereits 2016 verzeichnete Google 20 Prozent der Suchanfragen per Stimme. Seither steigt diese Zahl weiterhin an. So nutzen gemäss dem Global Web Index 2019 27 Prozent der globalen «Online Population» die Sprache als Suchinstrument auf dem Smartphone. Es erstaunt daher nicht, dass BigTech Firmen wie Amazon, Apple oder Google viel in Spracherkennung investieren. Generell scheint es, dass die USA im Bereich von Voicebots eine Vorreiterrolle einnimmt (vgl. Abbildung 1). Auch Grossbritannien und Deutschland sind diesbezüglich in einer «Early Adopter» Position. Die Schweiz wurde in dieser Untersuchung nicht analysiert. Wir gehen aber davon aus, dass die Schweiz deutlich hinter diesen drei Ländern hinterherhinkt.

Abbildung 1: Voicebots Adoption nach Land (Quelle: voicebot.ai)

Nachfolgend werden wir nun einige Beispiele von Voicebots bei Banken vorstellen. Es ist nicht das Ziel, eine vollständige und repräsentative Liste von Banken zu erstellen, welche bereits einen Voicebot in Betrieb haben. Stattdessen soll die Analyse exemplarische Voicebots mit unterschiedlichem Funktionsumfang und verschiedenen Implementationsformen vorstellen.

Voicebots im Schweizer Banking

Voicebot von PostFinance

In der Schweiz gilt PostFinance als Pionierin für Voicebots an der Kundenfront. Der Voicebot von PostFinance ist seit 2020 im Einsatz. Das Finanzinstitut hat zuerst einen Voicebot entwickelt, der als digitaler Telefonassistent bei ihrem Customer Center implementiert ist. Der Voicebot ist seit Einführung 2020 im Stande, Kontoauszüge oder Zins- und Saldoausweise für Steuerzwecke zu generieren und die anrufende Kundschaft weiterzuleiten. In den vergangenen Jahren hat PostFinance den Voicebot stetig weiterentwickelt und seit dem Frühling 2023 ist er zusätzlich als digitaler Concierge «tätig». Der Voicebot kann Anliegen der Kundschaft erkennen und sie entsprechend an die Mitarbeitenden mit den richtigen Skills weiterleiten («skillbasiertes» Routing). Des Weiteren können Anrufer seit kurzem die Kartensperrungen über den Voicebot durchführen und Ersatzkarten bestellen.

Bislang existiert noch keine Anbindung des Voicebots an Zahlungs-, Handels- oder Kreditsysteme. Das Aufgeben von Börsenaufträgen oder das Eröffnen von weiteren Produkten ist aber einfacher realisierbar, wenn der Voicebot im Online- oder Mobile-Banking mit bereits vorhandenen Systemanbindungen implementiert ist. Künftig kann der PostFinance Voicebot daher möglicherweise auch Zahlungen entgegennehmen. Dabei stuft PostFinance Sprachschablonen als mittelfristig umsetzbar ein. Hierbei muss die Kundschaft verbal und strukturiert die Zahlungseinzelheiten angeben. Auch der Ausbau von kundenunspezifischen Auskünften ist angedacht. Darunter zählen Auskünfte zu Öffnungszeiten, Support für das Online- oder Mobile-Banking oder die Vereinbarung von Terminen mit einer Kundenberaterin oder einem Kundenberater.

Voicebot der St. Galler Kantonalbank:

Mit der Entwicklung eines sprachbasierten Finanzassistenten hat die St. Galler Kantonalbank erste Erfahrungen mit einem Voicebot gesammelt. Die Kundschaft kann innerhalb der Mobile-Banking-App Sprachkommandos geben. Dabei ist nebst Hochdeutsch auch eine Spracheingabe auf Schweizerdeutsch möglich. Der Voicebot kann Fragen zum Nutzenverhalten beantworten, wie beispielsweise «Wie viel Geld hani de Monät für SBB-Billet usgäh?». Der Voicebot verfügt zudem über Visualisierungsfähigkeiten, um Ausgabenallokationen als Kuchendiagramm darzustellen. Der Voicebot ist bislang nur im eingeloggten Mobile-Banking nutzbar und verfügt daher nicht über Voice Biometrics (Sprachidentifikation).

Die Bank hat sich aus Risikoüberlegungen auch bewusst gegen Transaktionsbefehle entschieden. Im Jahr 2020 haben rund 6% aller Kundinnen und Kunden, welche die Mobile-Banking-App installiert haben, den Sprachassistenten ausprobiert. 2.5% der Kundinnen und Kunden waren 2020 wiederkehrende Nutzende. Mehr zu dieser Lösung finden Sie in diesem früheren Blog-Artikel.

Voicebot der UBS (Pilotprojekt)

Im Jahr 2017 beendete UBS ein Pilotprojekt, bei dem die Testkundschaft via Alexa Marktinformationen abrufen konnte. Basis war die Markteinschätzung namens «UBS CIO House View». UBS betrieb zudem einen digitalen Beratungsavatar namens «Daniel Kalt», der den UBS Regional Chief Investment Officer Switzerland darstellt. Der zweite Avatar, «Fin», ist in der Gestalt eines Emojis. Er wurde von UBS mit Finanzkennzahlen und Marktdaten gefüttert, die er auf Anfrage wiedergibt oder auch in Charts visualisiert. «Fin» kann einfache Transaktionen ausführen, wie beispielsweise eine neue Kreditkarte bestellen. «Daniel» hingegen kann auch in einem Beratungsgespräch gewisse Hausmeinungen «wiedergeben».

Abbildung 2: Der Chefökonom wird als Avatar dazugeschaltet (Quelle: UBS)

Voicebots in den USA

Voicebot der Bank of America:

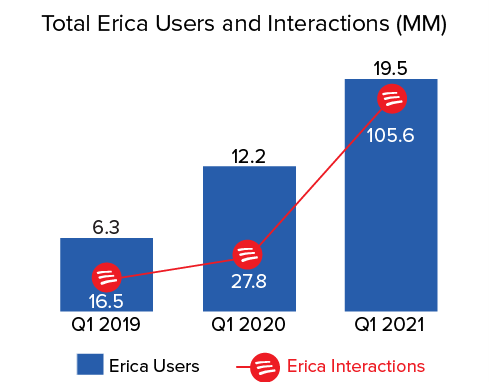

„Erica“ von der Bank of America gilt weltweit als einer der am weitesten entwickelten Voicebots. Dieser Voicebot verfügt über Spracheingabe und -ausgabe, was bedeutet, dass er menschliche Sprache erkennen und wiedergeben sowie den Dialog als Chat darstellen kann. Die Anzahl der Nutzerinnen und Nutzer ist in den letzten Jahren stark angestiegen. Im ersten Quartal 2019 lag die Zahl der Nutzenden bei 6.3 Millionen. Bereits im ersten Quartal 2020 hatte sie sich auf 12.2 Millionen erhöht. Im ersten Quartal 2021 verzeichnete Erica bereits 19.5 Millionen Nutzende. Erica verarbeitete im Q1 des Jahres 2021 insgesamt 105.6 Millionen Anfragen (vgl. Abbildung 3)

Abbildung 3: Entwicklung der Erica Users und der Erica Interactions (Quelle: Schwartz, 2021)

Der Voicebot ist in der Mobile-Banking-App verankert und nicht auf Drittsystemen wie Alexa oder Google Home verfügbar. Die Implementation in der Mobile-Banking-App wurde aus Sicherheitsgründen gewählt, damit «Erica» über keine Identifikationsfähigkeiten verfügen muss. Erica ist AI-basiert und steigert ihre Fähigkeit, Finanzempfehlungen abzugeben, laufend. Erica versteht derzeit nur Englisch, aber eine sprachliche Weiterentwicklung auf Spanisch ist geplant. Derzeit hat Erica keine Persönlichkeit (z.B. Gesicht, besonders menschliche Sprachausgabe, etc.).

Zu Erica’s heutigen Funktionen zählen unter anderem Benachrichtigungen, wenn Gelder auf das Konto eingehen, Warnungen bei Doppelbuchungen bei Einkäufen, Auskunft über die Entwicklung von Gewinnen und der Sparquote, Zahlungserinnerungen, Budgetkontrolle, Abfragen zu Konto- und Depotständen, geografische Lokalisierung getätigter Einkäufe, Kartensperrung und -ausstellung sowie Börsenaufträge für spezielle «Merrill Investment»-Konti. Sämtliche Konversationen werden für 90 Tage gespeichert und für maschinelle Lernprozesse genutzt.

Voicebot von CapitalOne

CapitalOne verfügt über einen Chatbot namens «Eno», der im Mobile-Banking implementiert ist. Nebst ihrem Chatbot verfügt CapitalOne zusätzlich über eine Voicebot-Extension, die über Amazon Alexa implementiert ist. Dabei handelt es sich um einen Voicebot, der auf zusätzliche Chatfenster verzichtet. Auf Kommando gibt CapitalOne via Alexa Auskunft zum Kontostand, zu getätigten Ausgaben und ermöglicht die Erfassung von Zahlungen der Kreditkartenrechnung. Um diese sprachbasierten Dienste zu nutzen, müssen Kundinnen und Kunden die App von Amazon Alexa downloaden und den Skill «CapitalOne» aktivieren. Danach fordert die App dazu auf, den Benutzernamen und das Passwort einzugeben und optional einen persönlichen Schlüssel anzulegen. Im Anschluss kann die Kundschaft durch ein Kommando wie «Alexa, ask CapitalOne to pay my credit card bill» Aufträge oder Anfragen platzieren. CapitalOne gibt in ihrem FAQ an, dass der Benutzername oder das Passwort nicht an Amazon überführt werden. Amazon Alexa verfügt zudem nicht über Voice Biometrics. CapitalOne weist daher darauf hin, dass alle Personen Alexa auffordern können, Auskünfte zu geben oder Transaktionen durchzuführen, die Zugriff auf den jeweiligen Amazon Echo-Account oder auf Echo-Show haben. Wer das nicht will, sollte einen persönlichen Schlüssel anlegen, der vor jeder Auskunft angegeben werden muss.

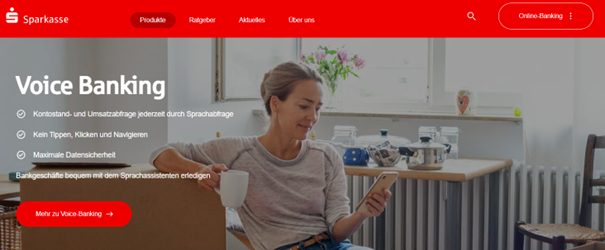

Voicebot der deutschen Sparkasse:

Ähnlich wie CapitalOne entschied sich auch die deutsche Sparkasse für eine Anbindung an einen existierenden Voice-Assistenten. Im Gegensatz zu CapitalOne ist der Funktionsumfang bei der Sparkasse aber geringer und beschränkt sich auf Abfragen zum Kontostand sowie zum Gesamtfinanzstatus. Zudem können Informationen zu Eingängen und Abbuchungen abgerufen werden. Seit kurzem sind auch Auskunftsfunktionen zu Depots und zum ePostfach hinzugekommen. Die Kundschaft kann selbst bestimmen, welche Funktionen aktiv sind. Anfragen werden von Google Home erst beantwortet, wenn die Kundschaft einen Pin-Code mündlich angibt. Im Gegensatz zu CapitalOne ist dieser Pin bei der Sparkasse obligatorisch. Die Sparkasse geht auch proaktiv auf Datenschutzbedenken ein und kommuniziert transparent über den verschlüsselten Datentransfer. Sie versichert, dass sensitive Daten niemals auf den Infrastrukturen von Google gespeichert werden und Protokolle jederzeit gelöscht werden können.

Abbildung 4: Voice Banking bei den deutschen Sparkassen

Fazit

Wie oben aufgezeigt, bieten Voicebots ein breites Spektrum an Möglichkeiten an: Von der Unterstützung bei einfachen Transaktionen bis hin zur Bereitstellung personalisierter Finanzberatung bieten Voicebots vielfältige Möglichkeiten, die das Banking bequemer, effizienter und zugänglicher machen könnten.

Gemäss unserer Einschätzung sind wir in diesem Thema – nicht nur im Banking – in der Schweiz noch wenig weit. Wir gehen aber davon aus, dass das Thema «Sprachassistenz» auch hierzulande deutlich an Bedeutung gewinnen wird und mittelfristig auch im Banking verbreitet Anwendung findet.

Kommentare

1 Kommentare

Alois Eggeter

10. Juli 2023

Danke für diese Information. Es wäre noch interessant zu erfahren, wann genau die Benutzer in Amerika den VoiceBot nutzen und ob sich das so bei uns in der CH etablieren lässt. Meine Vermutung hier: Aufgrund der teilweise sehr langen Pendelwege in den USA (fast ausschliesslich mit den privaten Autos), sind die Benutzer froh, wenn Sie bereits auf dem Pendelweg einen Teil ihrer privaten ToDos so abwicklen können (Kontostand, Sparquote abfragen, etc.) Hierzulande sind doch viele via ÖV unterwegs und dort sehe ich schlicht keine Verwendung für einen Voicebot. Ausserdem verliert meiner Ansicht nach der Voicebot sofort an Attraktivität, sobald der Benutzer die Möglichkeit hat eine App (bzw. Desktop) direkt anzusteuern (wer will sich schon via einem Voicebot durch z.B. das eBanking-Angebot durchquälen, wenn man es via Tippen/Klicken viel einfach und schneller ist) Gruss aus dem Appenzeller-Land

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juli 2023

Welche nachhaltigen Finanzierungen Schweizer Banken anbieten (sollten)

Von Nadine Berchtold, Dr. Leonard Fister, Prof. Dr. Christian Kraft und Jonas Illi

Das Institut für Finanzdienstleistungen Zug (IFZ) hat zum ersten Mal den Sustainable Lending Markt der Schweizer Banken analysiert und geprüft, ob die aktuellen Angebote die Marktbedürfnisse abdecken und welche Handlungsoptionen daraus zu schliessen sind. Im Blog-Artikel fassen wir die wichtigsten Erkenntnisse aus der heute veröffentlichten Studie «IFZ-Sustainable Lending Monitor 2023» zusammen (Download). Wir zeigen die wichtigsten Produkte am Markt für nachhaltige Immobilien- und Unternehmensfinanzierung und beleuchten, wie die Marktbedürfnisse dazu passen – oder eben nicht.

Relevanz

Mit der Abstimmungsvorlage «Klima- und Innovationsgesetz» hat sich das Schweizer Stimmvolk am 18. Juni 2023 dafür ausgesprochen, dass der Finanzplatz einen Beitrag zum Klimaschutz leisten soll. Die Klimastrategie des Bundesrats adressiert mehrere Branchen direkt mit strategischen Zielen als Beitrag zum übergeordneten Netto-Null Ziel. Unternehmen aus diesen Branchen sollen in den kommenden Jahren in die Reduzierung von Treibhausgasemissionen investieren.[1] Diese Investitionen müssen entsprechend finanziert werden.

Aktuell finanzieren Schweizer Banken Privatpersonen, Geschäftskunden wie öffentlich-rechtliche Körperschaften mit einem Kreditvolumen von rund CHF 1.3 Billionen. Das entspricht mehr als 150 Prozent des Schweizer Bruttoinlandprodukts[2]. Die Studie der Schweizer Bankiervereinigung (SBVg) in Zusammenarbeit mit der Boston Consulting Group (BCG) berechnet einen jährlichen Investitionsbedarf von rund CHF 12.9 Milliarden bis 2050, um die gesetzten Klimaziele zu erreichen.[3] Diese Summe beinhaltet noch keine Investitionen in andere Aspekte der nachhaltigen Entwicklung wie die soziale Nachhaltigkeit und andere Kriterien der ökologischen Nachhaltigkeit.

Schweizer Banken können somit dazu beitragen, das Kreditvolumen von rund CHF 1.3 Billionen gezielt auf nachhaltige Investitionen und Aktivitäten zu lenken und so eine nachhaltige Entwicklung zu fördern.

Was bedeutet Sustainable Lending?

Mit Sustainable Lending, respektive nachhaltiger Finanzierung ist die private Kreditvergabe gemeint, welche neben ökonomischen Kriterien zusätzlich Nachhaltigkeitskriterien in den Vergabeprozess miteinbezieht, um eine positive Wirkung auf Umwelt und Gesellschaft zu erzielen. Sustainable Lending betrifft Privatpersonen und Unternehmen.

Der Einbezug von Nachhaltigkeitskriterien in die Kreditvergabe kann grundsätzlich verschiedene Zwecke verfolgen. Ein Beweggrund für den Einbezug von Nachhaltigkeitskriterien kann sein, eine ökologische oder soziale Wirkung, respektive einen Impact, zu erzielen. Ein weiterer Grund für den Einbezug von Nachhaltigkeitskriterien kann die Minimierung von Risiken sein, die durch eine veränderte ökologische und soziale Umwelt entstehen. Unter diesem Fokus kann die Integration in die Bonitätseinschätzung (Kredit-Rating), in die Bewertung der Sicherheit, wie beispielsweise eine Immobilie, oder in beide Komponenten erfolgen. Gemäss Standpunkt des Bundesrates sollen Finanzprodukte und -dienstleistungen, die lediglich Nachhaltigkeitsrisiken reduzieren, ohne explizite Wirkung zu erzielen, jedoch nicht als nachhaltig bezeichnet werden.[4]

Welche nachhaltigen Finanzierungen bieten Schweizer Banken ihren Kunden an?

Für die Analyse des Angebots an Sustainable Lending Produkten haben wir 88 Schweizer Gross-, Regional- und Kantonalbanken untersucht und dabei die Details der nachhaltigen Finanzierungsprodukte anhand öffentlich zugänglicher Informationen der Banken[5] verglichen. 46 Prozent der Banken mit entsprechenden Produkten haben die Daten auf Anfrage verifiziert.

Nachhaltige Immobilienfinanzierung

Nachhaltige Hypotheken in der Schweiz sind bereits seit einigen Jahren etabliert und haben sich zu einem wichtigen Instrument für die Finanzierung umweltbewusster Immobilieninvestitionen entwickelt.

26 von den untersuchten 88 Schweizer Banken bieten im Bereich von nachhaltigen Immobilienfinanzierungen insgesamt 42 unterschiedliche Produkte an. Der Vergleicht zeigt, dass sich die nachhaltige Immobilienfinanzierung in der Schweiz hauptsächlich auf den Umweltaspekt konzentriert und somit insbesondere auf sogenannte «grüne» Immobilienfinanzierungen.

Bei den untersuchten Schweizer Banken bedeutet eine grüne Immobilienfinanzierung konkret, dass Kreditnehmenden Vorzugskonditionen gewährt werden, sofern sie nachweisen können, dass die finanzierte Immobilie bestimmte Umweltstandards erfüllt. Dabei wird zwischen der Finanzierung nachhaltiger Gebäude, sogenannten grünen Hypotheken, und der Finanzierung von spezifischen Renovationsprojekten mit klimarelevanter Wirkung, sogenannten grünen Renovationskrediten, unterschieden. Den Anreiz, sich für eine grüne Immobilienfinanzierung zu entscheiden, schaffen die untersuchten Banken mehrheitlich mit Zinsabschlägen. Die Produktelandschaft Schweizer Banken hinsichtlich spezieller Konditionen für nachhaltige Hypothekarfinanzierungen ist vielfältig. Die heterogene Namensgebung der Banken spiegelt die schwere Vergleichbarkeit der nachhaltigen Hypothekarprodukten auf dem Schweizer Finanzierungsmarkt von Immobilien wider.

In der folgenden Grafik zeigen wir die durchschnittliche grüne Hypothek im Vergleich mit dem durchschnittlichen grünen Renovationskredit im Angebot der 26 Banken:

| Grüne Hypothek | Grüner Renovationskredit | |

| Kreditart | Festzinshypothek | Festzinskredit |

| Zinsreduktion (Durchschnitt) | 0.38 Prozentpunkte | 0.32 Prozentpunkte |

| Zinsreduktion (Median) | 0.30 Prozentpunkte | 0.40 Prozentpunkte |

| Höchstlaufzeit (Durchschnitt) | 8.5 Jahre | 9 Jahre |

| Höchstlaufzeit (Median) | 10 Jahre | 10 Jahre |

| Maximalbetrag (Durchschnitt) | CHF 946’000.00 | CHF 554’000.00 |

| Maximalbetrag (Median) | CHF 750’000.00 | CHF 250’000.00 |

| Kreditbedingung (Messinstrument) | Minergie Baustandard | Heizungsersatz, Solaranlage oder Photovoltaik |

Tabelle 1: Durchschnittliche grüne Hypothek und grüner Renovationskredit am Schweizer Markt

Nachhaltige Unternehmensfinanzierung

Nachhaltige Unternehmensfinanzierungen, welche nicht hypothekarisch gedeckt sind, haben sich zwar ebenfalls entwickelt, stecken im Vergleich zur nachhaltigen Immobilienfinanzierung jedoch noch in den Kinderschuhen.

Grössere Unternehmen können sich bei Bedarf an einem hohen Finanzierungsvolumen mit einem Konsortialkredit durch mehrere Banken finanzieren lassen. Zudem nutzen rund 10 Prozent der Schweizer KMU Bankkredite mit fixem Betrag und 23 Prozent Kontokorrentkredite, welche nicht hypothekarisch gesichert sind.[6] Für nachhaltige Vorhaben wurden in den letzten Jahren insbesondere zwei Finanzierungsprodukte relevant: Sustainability-Linked Loans sowie Green, Social und Sustainability Loans.

Bei Sustainability-Linked Loans (SLL) ist die Kreditverzinsung zusätzlich an vordefinierte Nachhaltigkeitsziele gekoppelt. Die Kreditgeber:in und die Kreditnehmer:in vereinbaren bei Vertragsabschluss Nachhaltigkeitsziele, welche mit konkreten Kennzahlen gemessen werden. Bei Erreichen der definierten Nachhaltigkeitsziele verringert sich die Kreditmarge um den definierten Prozentsatz. Falls das finanzierte Unternehmen die Ziele nicht erreicht, wird der Zinsabschlag nicht gewährt oder der Zinssatz erhöht. Die Verwendung der Kreditmittel ist an keine Vorgaben gebunden. Im Gegensatz zu einem SLL ist ein Green, Social oder Sustainable Loan (GSSL) an ein explizites Projekt gebunden und die Kreditmittel können ausschliesslich für die Finanzierung dieses Projekts verwendet werden. Das kreditnehmende Unternehmen muss ausführliche und präzise Angaben zum nachhaltigen Nutzen des Projektes machen.

Finanzinstitute in der Schweiz bieten auf ihren Webseiten SLL und GSSL äusserst zurückhaltend an. Ende Mai 2023 haben lediglich die Basler Kantonalbank, Zürcher Kantonalbank sowie die Credit Suisse die Möglichkeit zur Finanzierung über SLL sowie die Basler Kantonalbank und die Credit Suisse die Möglichkeit zur Finanzierung über GSSL aktiv auf der Webseite angeboten. Offizielle Angaben zu den konkreten Kreditkonditionen gibt keine der Banken.

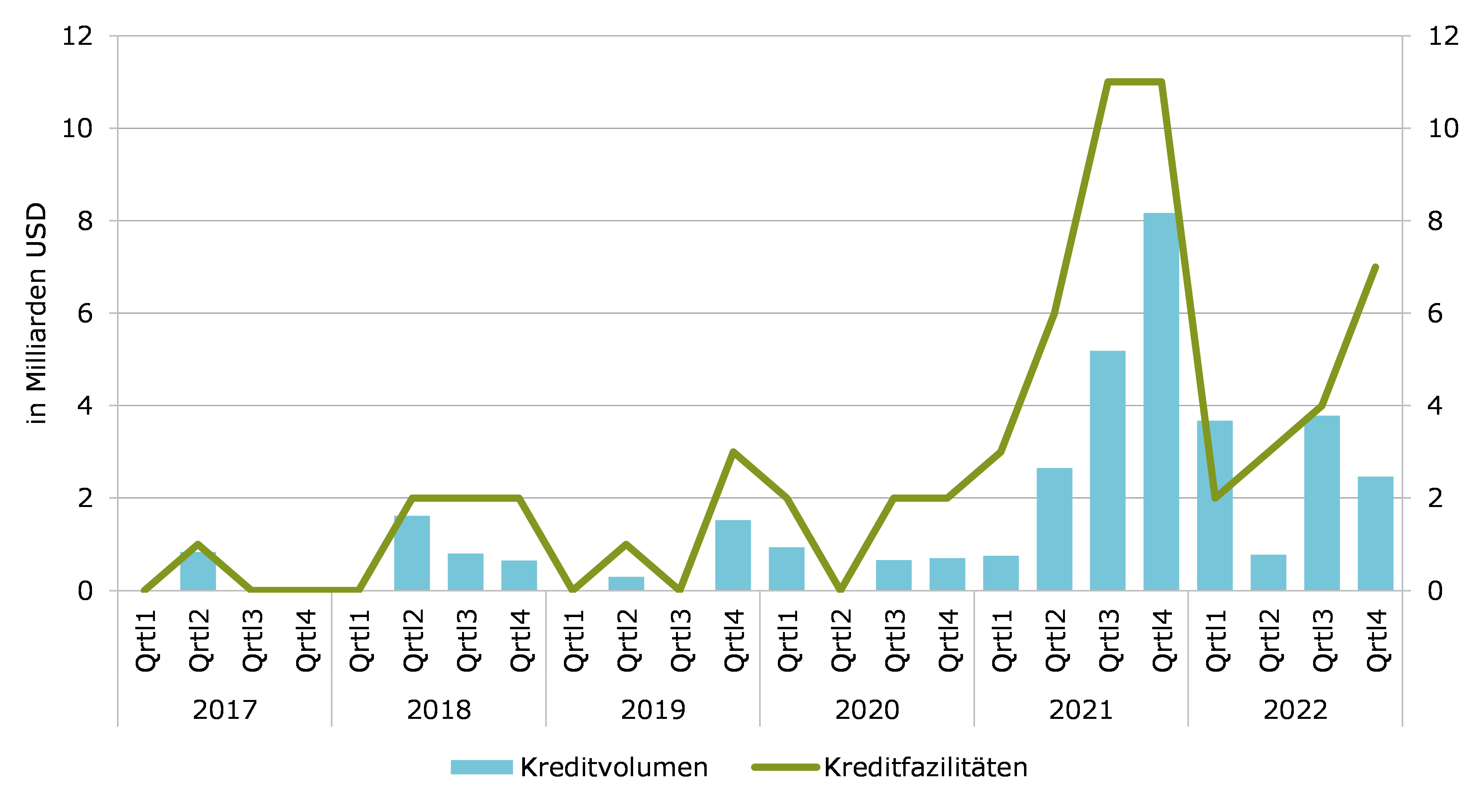

Die Entwicklung von SLL-Konsortialkredit für Schweizer Unternehmen seit 2017 bestätigt jedoch, dass im Bereich der Konsortialkredite bereits einige Schweizer Unternehmen finanziert wurden.

Abbildung 1: Kreditvolumen und Kreditfazilitäten Schweizer Sustainability-Linked Loans als Konsortialkredite von 2017 bis 2022[7]

Gespräche mit Banken bestätigen, dass bereits viele Schweizer Banken in SLL-Konsortialkredite involviert waren, auch wenn nur wenige die Konsortialführung übernommen haben.

Und was sind eigentlich die Marktbedürfnisse?

Für die Analyse der Marktbedürfnisse von nachhaltigen Immobilienfinanzierungen haben wir einen Datensatz aus öffentlich zugänglichen Daten erstellt und ausgewertet. Für die Analyse der Marktbedürfnisse von nachhaltigen Unternehmensfinanzierungen haben wir Unternehmen und Expert:innen interviewt.

Nachhaltige Immobilienfinanzierung

Grüne Hypotheken legen hauptsächlich den Fokus auf die Energieeffizienz von Gebäuden und decken daher nicht alle Aspekte der Nachhaltigkeit gleichermassen ab. Einige wichtige Dimensionen werden im Bewertungsprozess nicht ausreichend berücksichtigt. Dazu gehört die Nähe zu Infrastruktur, Arbeits- und Freizeitmöglichkeiten, die zu einer Reduzierung des Individualverkehrs und einer verstärkten Nutzung des öffentlichen Verkehrs führen kann. Zudem gewinnt aufgrund des Raumplanungsgesetzes und der anhaltend hohen Nettozuwanderungszahlen der effiziente Landverbrauch zunehmend an Bedeutung.

Unsere Analyse zeigt, dass es erhebliches Potenzial für nachhaltige Produkte und gezielte Investitionen gibt. Ein speziell für diesen Zweck aufbereiteter Datensatz öffentlicher Daten steht auf Anfrage zur Verfügung (leonard.fister@hslu.ch). Mit Hilfe dieser Daten kann das bankeigene Hypothekarportfolio analysiert und Investitionen mit hoher Nachhaltigkeitswirkung identifiziert und priorisiert werden. Dies ermöglicht die Evaluation von Bedürfnissen auf dem eigenen Markt.

Nachhaltige Unternehmensfinanzierung

Die hohen Kreditvolumina pro Kreditfazilität kombiniert mit der ohnehin schon umfangreichen Nachhaltigkeitsberichtserstattung von Grossfirmen, ermöglicht es den Unternehmen, ein gutes Kosten-Nutzenverhältnis zu erlangen. Die Markterweiterung von SLL und Green Loans zu KMUs stellt noch immer eine grosse Herausforderung dar, da das aktuelle Angebot kaum die Bedürfnisse der KMU abdeckt. Die meisten der befragten KMU bringen Nachhaltigkeit mit Kosten in Verbindung und nicht mit zusätzlichen Einnahmen. Der von KMU wahrgenommene Nutzen resultiert aktuell primär aufgrund des gewährten Zinsabschlages. Sie würden sich allerdings wünschen, sich vermehrt mit anderen KMU oder Expert:innen zu spezifischen Nachhaltigkeitsthemen und Best Practice auszutauschen. Das Netzwerk der Bank wäre dafür ideal und so könnte der Nutzen durch nicht-finanzielle Aspekte erhöht werden. Die Kosten für KMU (und Banken) bei nachhaltigen Finanzierungen entstehen hauptsächlich durch den zusätzlichen Aufwand der Berichterstattung. Um dem Bedürfnis tiefer Kosten nachzukommen, sollten für SLL einfach messbare KPI und für Green, Social und Sustainability Loans gängige Nachhaltigkeitsprojekte gewählt werden, die ohne grossen Aufwand erhoben und rapportiert werden können.

Fazit

Aufgrund des hohen Hypothekarvolumens kann durch gezielte Finanzierungen eine grosse Nachhaltigkeitswirkung erlangt werden. Öffentliche Daten ermöglichen die Priorisierung und Evaluation der Investitionsmöglichkeiten für Portfolios, Einzelobjekte und Standorte hinsichtlich der wichtigsten Nachhaltigkeitsdimensionen CO2-Ausstoss, Lage und Landnutzung.

Für nachhaltige Unternehmensfinanzierungen ist das Kosten-Nutzen-Verhältnis derzeit sowohl für Banken als auch für KMU noch nicht zufriedenstellend. Der Zinsabschlag auf die Finanzierung ist aufgrund der in der Regel tiefen Kreditvolumen, in absoluten Zahlen gerechnet, tief und deckt kaum die Kosten, welche in Form zusätzlichen Aufwandes einer nachhaltigen Finanzierung anfallen. Erst mit gezielten Massnahmen zu einerseits der Nutzenmaximierung und andererseits der Kostenreduzierung können Sustainability-Linked Loans und Green, Social und Sustainable Loans massentauglich gemacht werden.

Sustainable Lending wird sowohl Unternehmen als auch Finanzinstitute weiterhin intensiv beschäftigen. Unternehmen und Finanzinstitute müssen ihre Strategien und Produkte kontinuierlich anpassen, um den Anforderungen einer nachhaltigeren Zukunft gerecht zu werden. Nachhaltige Finanzierungslösungen werden unweigerlich eine zunehmend wichtige Rolle in der Wirtschaft einnehmen und weitere Entwicklungen sind zu erwarten.

Wir möchten diese Untersuchung jährlich durchführen, damit wir die Entwicklungen von Sustainable Lending am Schweizer Markt weiterhin beobachten und und die Studie bedürfnisorientiert gestalten können. Gerne nehmen wir hierfür Feedback und Ideen für weitere Vertiefungsschwerpunkte entgegen (nadine.berchtold@hslu.ch).

Download

Die Studie können Sie hier herunterladen. Für Fragen wenden sie sich direkt an das Autor:innen Team.

[1] Bundesrat, 2021

[2] Basis BIP 2022 (CHF 771 Mrd.)

[3] SBVg & BCG, 2021

[4] Bundesrat, 2022

[5] Webseite, Geschäftsberichte und Nachhaltigkeitsberichte

[6] Dietrich et al., 2021

[7] Schiereck & Pohl, 2023; basierend auf Refinitiv

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Juni 2023

Digitales Beratungserlebnis für KMU bei der ZKB – bisherige Erfahrungen

Von Prof. Dr. Andreas Dietrich

Die Bankenbranche sucht weiterhin nach neuen Wegen, um ihren Kundinnen und Kunden das bestmögliche Beratungserlebnis zu bieten. Bisher konzentrierten sich digitale Beratungslösungen vor allem auf Privatkunden. Nun haben erste Banken wie die Zürcher Kantonalbank (ZKB) ein auf kleine und mittlere Unternehmen (KMU) ausgerichtetes digitales Beratungsinstrument eingeführt. Dadurch soll nicht nur die Kundenbetreuung verbessert, sondern auch die Effizienz gesteigert und das Kundenverständnis verbessert werden. In diesem Artikel analysiere ich das Beratungstool der ZKB und teile erste Erfahrungen.

Beratungsgespräche mit privaten Kundinnen und Kunden werden von vielen Banken bereits seit längerer Zeit mit der Hilfe von digitalen Hilfsmitteln durchgeführt. Auch die Zürcher Kantonalbank (ZKB) hat seit 2016 für Private Kundinnen und Kunden eine Toolbox mit verschiedenen digitalen Hilfsmitteln im Einsatz (siehe meine Blogs zu den Themen Hypothekarberatung, Pensionierungsplaner oder zum Thema der Erbschaftsberatung).

Seit dem letzten Sommer wird ein «digitales Beratungserlebnis» für die ZKB-Unternehmenskunden angeboten. Das Tool wurde dabei komplett eigenentwickelt.

Die Grundidee hinter der Beratungslösung besteht darin, dass ein umfassendes Verständnis des Geschäftsmodells – angelehnt an die Logik des Business Model Canvas – der Unternehmenskunden die Grundlage für einen strategischen und zielgerichteten Dialog bildet. In einem systematischen Prozess werden die verschiedenen Aspekte gemeinsam mit dem Unternehmen erarbeitet. Dadurch sollen auch relevante Handlungsfelder für das Unternehmen erkannt werden.

Aus Sicht der Bank hilft eine gute Informationsgrundlage, die Unternehmenskunden besser zu verstehen und dadurch auch möglichst massgeschneiderte Lösungen anbieten zu können.

Das Beratungstool

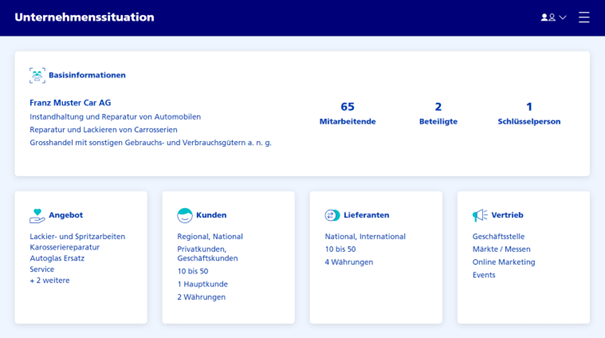

Im Rahmen des geplanten strategischen Dialogs zwischen KMU und Bank wird als erstes eine ausführliche Ist-Analyse vom Unternehmen (Unternehmenssituation, Geschäftsmodell; «Mensch und Unternehmen»; siehe Abbildung 1) durchgeführt. Als zweites soll aufgezeigt werden, welche Ereignisse für den Firmeninhaber und auch das Unternehmen künftig relevant sein könnten (Beispiele: Wachstumspläne, Immobilienkäufe respektive Verkäufe, Nachfolgeplanung). Schliesslich kann auch die finanzielle Situation beleuchtet werden.

Abbildung 1: Aufnahme verschiedener Daten, um das Geschäftsmodell des KMU besser zu verstehen

Diese via Tool erhobenen Informationen helfen der Bank und dem Unternehmen, das Geschäftsmodell systematisch und möglichst ganzheitlich zu analysieren. Die Bank erhält dadurch relevante Informationen zur Positionierung des Unternehmens. Beispielsweise wird eruiert, welche Produkte und Dienstleistungen das KMU an welche Art von Kunden (regional, national, international) in welchen Währungen verkauft. Auch wird erfasst, welche Themen derzeit für den Unternehmer im Mittelpunkt stehen. Des Weiteren werden Angaben zu den wichtigsten Lieferanten, den Beteiligten oder den Schlüsselpersonen des KMU diskutiert. Tätigt das Unternehmen Geschäfte in Fremdwährungen, werden logischerweise auch Themen wie Währungsrisiken oder Akkreditiv-Geschäfte relevant(er).

Zusätzlich sind diese Angaben auch aus Sicht des Risiko Managements interessant, da gewisse Aspekte für das Rating relevant sind (dies steht zumindest derzeit aber nicht im Fokus). Im Gegensatz zum klassischen «KMU-Beratungsgespräch» werden die Bilanz oder die Erfolgsrechnung im Rahmen dieses Austauschs nicht erfasst.

In einem zweiten Schritt können die Unternehmen auch einzelne Themen vertieft anschauen. Wie Abbildung 2 aufzeigt, gibt es verschiedene Module wie «Finanzieren», «Nachfolge», «Vorsorge» oder «Anlegen», über die das KMU mit dem Bankberater respektive der Bankberaterin sprechen kann.

Abbildung 2: Beratungsmodule für KMU

Bei meinem Treffen bei der ZKB habe ich verschiedenen Module genauer angeschaut. Dabei habe ich festgestellt, dass einige Module bereits ziemlich fortgeschritten sind und auch interaktive Elemente enthalten. Andere Module hingegen sind im Moment eher wie digitalisierte Präsentationsfolien aufgebaut, auf denen beispielsweise die Vor- und Nachteile einer Lösung aufgeführt sind. Die Beratungsprozesse sind entsprechend in meinen Augen noch nicht überall optimal entwickelt. Die digitale Toolbox soll aber in den nächsten Monaten schrittweise weiterentwickelt und die Prozesse durchgängiger gemacht werden.

Es ist wichtig, dass der Kundenberater oder die Kundenberaterin das Gespräch im CRM vorbereiten kann. Dafür erfolgt ein Upload der relevanten Daten in das System, um während des Gesprächs darauf zugreifen zu können. Nachdem das Gespräch abgeschlossen ist, werden die Daten wieder ins CRM zurückgespielt. Im Anschluss daran erhält die Kundschaft eine Zusammenfassung der Besprechung als PDF-Datei im E-Banking-Postfach.

Erste Erfahrungen

Die ZKB hat die digitale Beratungsunterstützung im Sommer 2022 eingeführt. Erste Erfahrungen sind gemäss der ZKB wie folgt:

- Bisher wurden sowohl sehr kleine als auch grössere Unternehmen mit dem Tool beraten (1 Mitarbeiter vs. 280 Mitarbeitende)

- Über 80 Prozent der Unternehmen, die durch das Tool bisher begleitet wurden, hatten zwischen 1 und 20 Mitarbeitenden. Etwa 10 Prozent hatten 20-50 Mitarbeitende. Nur gerade 1 Prozent der Gespräche fanden mit Unternehmen mit mehr als 100 Mitarbeitenden statt. Ich hatte erwartet, dass das Instrument hauptsächlich in Gesprächen mit grösseren KMUs verwendet wird. Den Nutzen für kleine Unternehmen mit oftmals einfacheren Geschäftsmodellen sah ich weniger. Gerade diese aber schätzen gemäss Angaben der Bank den strategischen Dialog besonders.

- Durchschnittlich betrug die Verweildauer im Beratungsmodul „Ihr Unternehmen“ (Erfassen von Unternehmenssituation, Zukunftsthemen, Ereignisse) rund 24 Minuten.

- Gemäss Angaben der ZKB haben die Kundinnen und Kunden positiv darauf reagiert, da sie durch das strukturierte Gespräch einen ziemlich umfassenden Überblick über ihr Unternehmen und wertvolle Impulse für mögliche Handlungsfelder erhalten haben.

- Kundenbetreuende empfinden das Tool als moderner als die vorhergehenden, weitgehend statischen Hilfsmittel (z.B. Powerpoint Folien). Die Vorbereitung von Folgeprozessen oder -gesprächen wird durch das Tool unterstützt. Gleichzeitig wird die Phase „Gesprächsvorbereitung“ durch eine vorgängige Erfassung der bereits bekannten Unternehmensinformationen zwar fundierter, jedoch in der Dauer verlängert.

- Die kundenseitig am häufigsten gesuchten Zukunftsthemen sind (in dieser Reihenfolge) dieNachfolgeregelung, das Wachstum (neuer Standort, neue Mitarbeitende, neues Produkt, neuer Markt), die Branchenentwicklung, die Liquidität und die Digitalisierung.

Fazit

Das oben vorgestellte digitale Beratungstool für KMU ist keine bahnbrechende Innovation, stellt aber einen wichtigen Schritt in Richtung eines digital unterstützten und durchgängigeren Beratungsprozesses und eines verbesserten Beratungserlebnisses für KMU dar.

Den Ansatz der ZKB halte ich für einen gelungenen Mix aus Beratung und Lösungen. Durch die Nutzung dieses Instruments kann ein strategischer Dialog auf Augenhöhe stattfinden und es werden vielfältige Aspekte des KMU mittels eines strukturierten Vorgehens berücksichtigt. Insbesondere der Bereich „Ihr Unternehmen“ ist dabei ein wichtiger Bestandteil des Beratungsprozesses. Somit passt die Lösung gut zur Betreuungsphilosophie der ZKB, die auf eine «lebensnahe Beratung» abzielt.

Derzeit ist das Tool aus meiner Sicht noch nicht in allen Aspekten ausgereift. Beispielsweise sollten einzelne Beratungsbausteine künftig interaktiver gestaltet werden und die erfassten Informationen sollten vollständig und nahtlos über verschiedene Banksysteme hinweg bereitgestellt werden können. Insbesondere die Nutzung der Informationen für andere Prozesse (z.B. für Finanzierungen, Kreditrating) wäre aus meiner Sicht sehr sinnvoll, ist derzeit aber noch nicht umgesetzt. Des Weiteren könnten zusätzliche Dienstleistungen wie zum Beispiel ein Liquiditätsplanungs-Tool integriert werden. Diese und weitere Aspekte können aber natürlich im weiteren Verlauf der Entwicklungen berücksichtigt werden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. Juni 2023

Trends im digitalen Anlegen und in der digitalen Vorsorge in der Schweiz

Von Prof. Dr. Andreas Dietrich, Dr. Tatiana Agnesens und Prof. Dr. Anina Hille

Im Auftrag von Raiffeisen Schweiz und Vontobel hat das Institut für Finanzdienstleistungen Zug (IFZ) zum zweiten Mal die Stimmungslage der Schweizer Bevölkerung zu digitalen Anlage- und Vorsorgelösungen erhoben. Seit der Erstdurchführung 2020 hat sich einiges verändert – in Bezug auf Nachfrage wie auch Angebot. Der heutige Blog-Artikel fasst wichtige Erkenntnisse und Trends der heute veröffentlichten Studie «Digitales Anlagen und Vorsorgen in der Schweiz: Trends, Bedürfnisse und Produkteigenschaften» zusammen. Der Fokus liegt dabei auf der Nachfrageseite.

Wie hat sich der Schweizer Markt für digitale Anlage- und Vorsorgelösungen entwickelt?

Der IFZ Blog vom 13. Juni 2022 hat über die dynamische Entwicklung des Schweizer Markts ausführlich berichtet. Die Anzahl digitaler Lösungen in der Schweiz hat sich seit 2020 mehr als verdoppelt und die einzelnen Modelle und die Lösungen werden zunehmend sophistizierter. Es kann auch festgestellt werden, dass der Übergang zwischen Robo-Advisory Lösungen und der digital unterstützten, klassischen Vermögensverwaltung zunehmend fliessend ist. Viele Lösungen verfolgen einen hybriden Ansatz ..Besonders viel Momentum wird aktuell im digitalen Vorsorgemarkt beobachtet.

Welche Rolle spielen klassische Banken im Schweizer Markt für digitale Anlage- und Vorsorgelösungen?

Die Resultate der Umfrage deuten darauf hin, dass klassische Banken noch immer die zentrale Anlaufstelle für Schweizer Kundschaft darstellen und die etablierten Hausbanken – im Bereich der (digitalen) Vermögensverwaltung – weiterhin eine zentrale Rolle spielen.

Unter den existierenden digitalen Anlagelösungen sind die Lösungen etablierter Finanzdienstleister am bekanntesten. Unter den zehn bekanntesten digitalen Anlagelösungen findet sich nur gerade ein Start-up. Die anderen Angebote sind allesamt Produkte etablierter Finanzdienstleister. Ein ähnliches Bild zeichnet sich bezüglich Bekanntheit existierender digitaler Vorsorgelösungen ab.

Wie vertraut ist die Bevölkerung mit digitalen Angeboten?

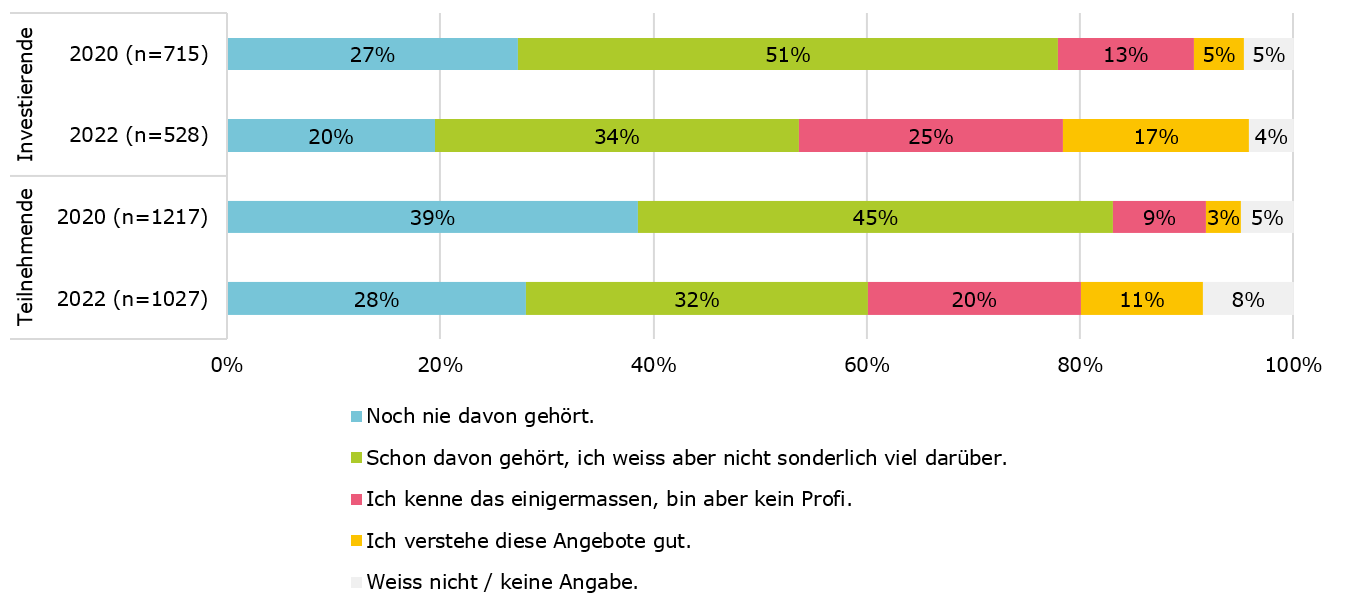

Die Bekanntheit digitaler Anlage- und Vorsorgelösungen sowie die Nutzung digitaler Lösungen ist gegenüber 2020 deutlich gestiegen. Nur noch 28% aller 1’027 befragten Personen (und 20% der Investierenden) geben aktuell an, von digitalen Angeboten noch nie gehört zu haben.

Abbildung 1: Vertrautheit mit digitalen Angeboten (Wie vertraut sind Sie mit digitalen Anlage- und Vorsorgelösungen?)

Konsistent mit 2020 deuten die Ergebnisse darauf hin, dass Personen in der Westschweiz digitale Lösungen tendenziell weniger gut kennen als Personen in der Deutschschweiz oder im Tessin. Zudem scheint das Finanzvermögen ein wichtigerer Faktor für gute Kenntnisse zu digitalen Angeboten zu sein: Je höher das Vermögen, desto höher die Vertrautheit. Die Resultate suggerieren, dass Frauen und Personen aus der Generation Y ihre Kenntnisse in Bezug auf digitale Lösungen gegenüber 2020 besonders erhöht haben. Der Anteil an Frauen, die noch nie von solchen Angeboten gehört haben, ist von 46% im Jahr 2020 auf 33% im Jahr 2022 gesunken. Allerdings sind Frauen gesamthaft weiterhin weniger vertraut mit digitalen Angeboten als Männer.

Wer sind potenzielle Nutzende von digitalen Lösungen und welche Anbieter sind für sie am attraktivsten?

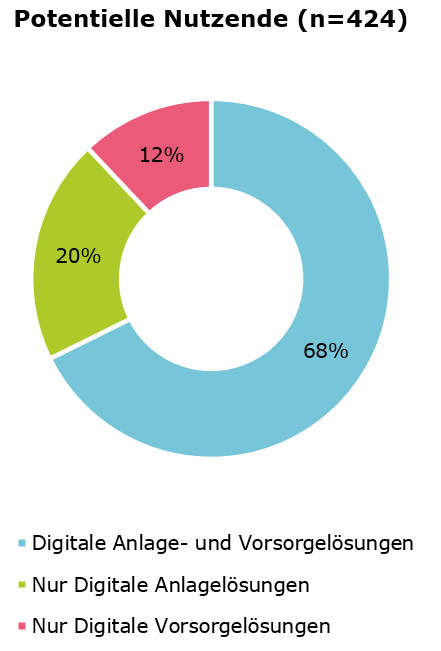

Aktuell können sich 41% der Befragten grundsätzlich vorstellen, digitale Anlage- und/oder Vorsorgeprodukte zu nutzen (sogenannte «potenzielle Nutzende»). Die Umfrageergebnisse suggerieren, dass solche Personen tendenziell eher jüngere und männliche Personen aus der Deutschschweiz sind, sowie Personen, die bereits investieren. Die grosse Mehrheit (68%) der potenziellen Nutzenden kann sich vorstellen, sowohl digitale Anlage- wie auch digitale Vorsorgelösungen zu nutzen.

Abbildung 2: Potenzielle Nutzende von digitalen Lösungen (Können Sie sich grundsätzlich vorstellen, digitale Anlage- bzw. Vorsorgelösungen zu nutzen?)

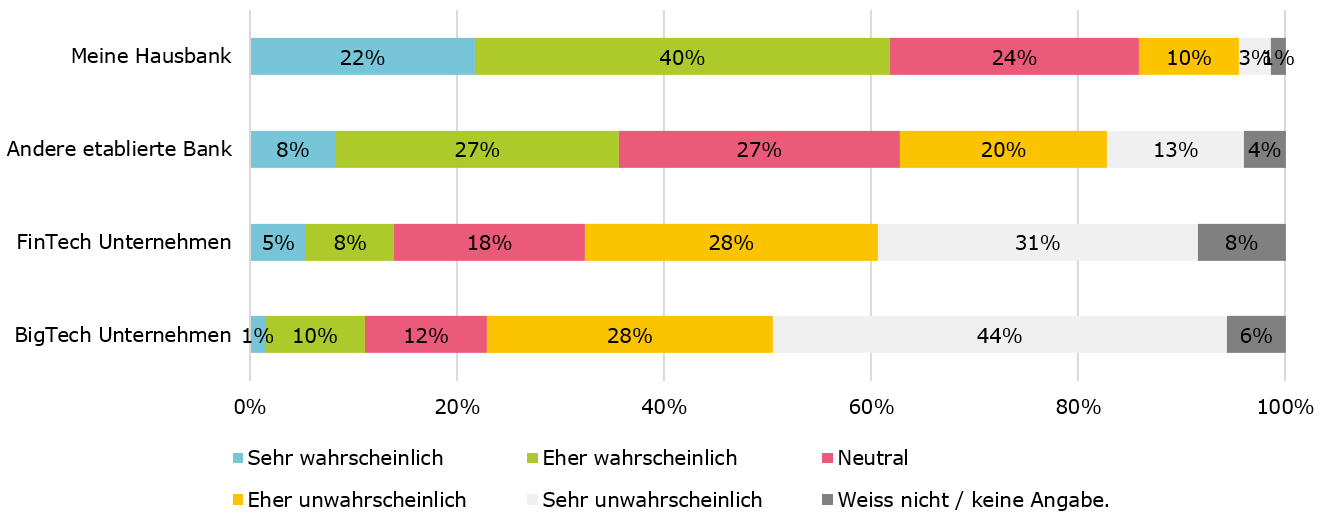

62% von ihnen erachten es als eher wahrscheinlich bis sehr wahrscheinlich, künftig digital bei ihrer Hausbank zu investieren. FinTech und BigTech Unternehmen scheinen dagegen aktuell noch weniger attraktiv.

Abbildung 3: Typ des präferierten Finanzdienstleisters von potenziellen Nutzenden (Wie wahrscheinlich ist es, dass Sie künftig bei folgenden Partnern digital investieren werden?)

Was spricht gegen die Nutzung von digitalen Anlagelösungen?

Rund 40% der Befragten können sich keine Nutzung digitaler Anlage- und Vorsorgelösungen vorstellen. Der wichtigste Grund hierfür ist die Bevorzugung persönlicher Beratung. Der Wunsch nach Beratungsunterstützung ist auch unter den potenziellen Nutzenden digitaler Angebote sehr stark ausgeprägt. Die Ergebnisse suggerieren, dass der hybride Ansatz, bei dem ein digitaler Anlageprozess mit einer persönlichen Anlageberatung kombiniert wird, deshalb sehr attraktiv ist. In einem kommenden Blogbeitrag werden wir vertieft auf das Thema Beratungsunterstützung eingehen.

Blick in die Zukunft: Weiteres Wachstum insbesondere bei der digitalen Vorsorge

Zwar liegen die bisherigen Volumenentwicklungen beim digitalen Anlegen in der Schweiz hinter den Erwartungen vieler Marktteilnehmenden. Ausländische Märkte wie Grossbritannien oder die USA weisen – bei allerdings viel grösseren Märkten – deutlich höhere Volumen- und auch Wachstumszahlen aus. Durch die zunehmende Angebotsvielfalt, die weiterhin hohen Marketing-Anstrengungen, den (erwarteten) Einstieg grosser Marktteilnehmer mit einer grossen Kundenbasis und die zunehmenden Produktkenntnisse erwarten wir aber, dass sich dieser Markt in den nächsten Jahren schneller entwickeln wird als in der Vergangenheit. Bei Betrachtung des gesamten Anlagevolumens wird der Markt aber mittelfristig in einer weiterhin (wachsenden) Nische bleiben.

Bei der privaten Vorsorge erwarten wir eine Entwicklung, die mit Hilfe digitaler Lösungen weiter an Fahrt gewinnen dürfte. Dies, weil digitale Lösungen gleichzeitig hoch standardisierte und auch individualisierbare Lösungen zu kostengünstigeren Preisen ermöglichen. Da das Produkt aus Kundensicht nicht komplex ist, können sich viele Schweizerinnen und Schweizern vorstellen, einen Teil des Vorsorgegeldes künftig digital anzulegen – vor allem dann, wenn ihre Hausbank entsprechende Lösungen anbietet. Wie unsere Analyse aufzeigt, haben sich auch Angebote im Bereich der digitalen Vorsorgelösungen in den vergangenen zwei Jahre stark entwickelt.

Fazit:

Zusammenfassend lässt sich beobachten, dass die Vertrautheit mit digitalen Angeboten gestiegen ist. Das Wachstumspotenzial, insbesondere für hybride Modelle, scheint entsprechend gross. Klassische Banken und die Hausbank bleiben weiterhin die zentrale Anlaufstelle für die Schweizer Kundschaft, auch bei digitalen Anlage- und Vorsorgelösungen. Der Aspekt einer unterstützenden Beratung scheint zentral. In einem späteren Blog-Artikel werden wir diesen Aspekt weiter vertiefen und auch auf die Bedürfnisse von potenziellen Nutzenden von digitaler Anlagelösungen eingehen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Juni 2023

Rückblick auf die Konferenz Innovationen im Banking 2023

Bei der diesjährigen Konferenz „Innovationen im Banking“ am IFZ haben wir mit rund 120 Gästen und 10 Referentinnen und Referenten spannende Entwicklungen im Schweizer (und Deutschen) Bankenmarkt diskutiert. Die Konferenz konzentrierte sich auf die Themen Open Banking, Metaverse und Touchpoints. Dazu wurde die digitalste Retailbank im Privatkundengeschäft ausgezeichnet. In unserem heutigen Blog fassen wir die wichtigsten Aussagen zusammen.

Abbildung 1: Impressionen der Konferenz

Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

- Andreas Dietrich stellt die Studie «Die digitalsten Retailbanken der Schweiz» vor, welche die Hochschule Luzern in Kooperation mit e.foresight erstellt hat. Eine Zusammenfassung der Studie finden Sie hier.

Open Banking in der Schweiz

Sven Siat, SIX (Product Lead bLink)

- Der Bundesrat beauftragte Ende 2022 das Eidgenössische Finanzdepartement (EFD) damit, Massnahmen im Bereich Open Banking zu erarbeiten, falls die Finanzbranche ihre Schnittstellen gegenüber Endkunden nicht ausreichend öffnet. Als erste Reaktion (auch darauf) haben nun mehr als 20 Banken kommuniziert, das Thema Multibanking für Privatkunden anzugehen.

- Neben diesem Multibanking Case für Retail Kundinnen und Kunden sieht Siat weitere vielversprechende Initiativen, welche möglicherweise bereits ab 2024 weitere APIs und Anwendungsfälle generieren könnten:

- Künftig soll es möglich sein, auch KMU-Offline-Buchhaltungssoftwares an bLink anzuschliessen. Viele Schweizer KMU verwenden noch solche ältere Buchhaltungsprogramme.

- Auch das Thema Tax API ist ein wichtiges Thema. Können wir künftig per Knopfdruck alle Finanzdaten direkt in die Steuererklärung integrieren?

- Bisher noch nicht optimal gelöst sind die Informationen der Kartenindustrie. Hier laufen derzeit Projekte rund um das Thema «Card API».

- Der Fokus liegt in der Schweiz aktuell auf den Banken – die Öffnung soll aber auch in Richtung der anderen Finanzakteure gehen (Pensionskassen, Versicherungen). In diesem Bereich läuft derzeit noch sehr wenig.

Divizend – Digitale Quellensteuerrückerstattung für Retail-Anleger

Thomas Rappold, CEO Divizend Suisse GmbH

- Divizend hilft, auf digitalem Weg Quellensteuern zurückzuerstatten. Viele private und teilweise auch institutionelle Investoren fordern diese aufgrund der Komplexität und des Aufwands nicht zurück, obwohl sie Anrecht darauf haben (komplizierte Formulare, verschiedene Regeln, je nach Land, etc.). Dies reduziert die Rendite auf ausländischen Wertpapieren.

- Bei Divizend können Privatkunden im Selbstservice und mit einem stark digitalisierten Prozess die Quellensteuer zurückholen. Als Gebühr verlangt das Startup bei Privatkunden eine Gebühr von 17.5%.

- Die Plattform hat im ersten Jahr bereits über 5’000 B2C Kunden. Zukünftig sollen das Modell aber zusätzlich auch im Bereich B2B2C eingesetzt werden können.

Digitaler Bank-Shop: Digital Twin einer Bankfiliale und Zukunftsmodell von Finance

Axel Schardt, Leiter Vertriebskanal-Management, Degussa Bank

Andrea Buchholz, Project Manager, Degussa Bank

- Degussa ist eine Universalbank aus Deutschland, welche das Retail Banking zusammen mit grossen Unternehmen (z.B. aus der Industrie) an deren Standorten mit physischen Filialen betreibt. In den letzten Jahren ist die Anzahl der Filialen vor Ort jedoch stark zurückgegangen, von ursprünglich 300 auf etwa 60. Als Alternative hat Degussa eine digitale Bankfiliale aufgebaut. Die Degussa Version ist hier zu sehen. Für die Partnerunternehmen sind diese jeweils im Design der entsprechenden Unternehmen gehalten. Im Moment betreibt Degussa 85 solche verschieden «gebrandeten» Online-Filialen.

- Seit der Lancierung im Sommer 2021 wurden die digitalen Filialen von der Kundschaft stark genutzt. Degussa hatte durch ihre digitale Filiale etwa 174’000 Filial-Besuche sowie 10’400 Kundenkontakte (z.B. Terminbuchungen, Videotelefone, Telefone, Chats) generieren können. Die Conversion Rate (Abschlüsse) in der digitalen Welt ist gemäss Angaben der Referierenden etwas höher als in den physischen Filialen.

- Die virtuelle Bankfiliale von Degussa besteht aus mehreren Räumen, die sich auf zwei Etagen erstrecken und in denen man sich durch Navigation bewegen kann. Zusätzlich zur eigenen Nutzung vermietet Degussa auch Räume in den digitalen Filialen an verschiedene Unternehmen wie Reiseanbieter oder Kaffee-Röster. Dabei haben diese Unternehmen die Möglichkeit, die Räume nach ihren individuellen Vorstellungen zu gestalten, einschliesslich der Auswahl der Materialien und der Beleuchtung.

smile.meta Experience: Wie Versicherung erleb- und spürbar wird

Joséphine Chamoulaud, CMO smile-direct.com, Smile Versicherung

- Smile ist die grösste Online-Versicherung in der Schweiz und orientiert sich in vielerlei Hinsicht an anderen Branchen und deren Ideen. Es wurden bereits erfolgreich subscription-basierte Versicherungsmodelle, freemium Geschäftsmodelle (wie die kostenlose Shoppingversicherung) sowie kurze Kündigungsfristen getestet und eingeführt.

- Smile hat das Ziel, im Metaverse Erlebnisse für alle Nutzerinnen und Nutzer zu schaffen. Dabei spricht das Unternehmen bewusst nicht nur Kunden und Kundinnen an, sondern alle interessierten Personen. Wichtig aus Sicht des Versicherers ist es auch, die Technologie im Metaverse zu erkunden und erste Erfahrungen damit zu sammeln.

- Smile hat im Metaverse einen Raum für virtuelle Beratungen sowie einen öffentlichen Bereich eingerichtet. Der Zugang zum Beratungsraum erfolgt nur auf Einladung. Derzeit werden im Metaverse nur etwa 1-3 Beratungsgespräche pro Woche durchgeführt. Dies bedeutet auch, dass der Vorbereitungsaufwand für die Kundenberaterinnen und Kundenberater bei Metaverse-Beratungen noch sehr hoch ist.

Chat GPT bei Helvetia

Nadine Sonderegger, Conversational Marketing Manager, Helvetia Versicherungen

- Helvetia hat kürzlich einen Chatbot eingeführt, der auf ChatGPT basiert. Erste Tests wurden Anfang März durchgeführt und Ende März 2023 wurde der Chatbot bereits offiziell gestartet.

- Im Rahmen dieser Einführung wurden alle Inhalte der Helvetia-Website in eine Vektordatenbank übertragen. Wenn eine Anfrage eingeht, wird diese über den Chatbot abgewickelt, wobei er auf den Informationen basiert, die zuvor auf der Website von Helvetia verfügbar waren.

- Zu Beginn gab es viele Kundinnen und Kunden, die die Grenzen des Chatbots ausloteten, indem sie sinnlose Fragen stellten oder Fragen stellten, die keinen Bezug zur Versicherung hatten. Inzwischen stellen jedoch auch viele Personen konkrete Fragen, wie zum Beispiel, wann es sich lohnt, eine Versicherungsdeckung abzuschliessen oder ob ein bestimmter Schaden von der Versicherung gedeckt ist. Ein Problem besteht darin, dass der Inhalt auf der Website nicht immer ausreichend als Grundlage für Antworten an die Kundinnen und Kunden dient.

Filiale as a service – neue Chancen im Retail Banking

Simon Treichler, Leiter Geschäftsentwicklung PostNetz

- Vor 19 Jahren gab es noch 2.500 Post-Filialen, während heute nur noch 772 existieren. Um das Netzwerk rentabel zu machen, verfolgt die Post die Strategie, die Filialen in Dienstleistungszentren umzuwandeln. Diese Dienstleistungszentren sind speziell für fünf strategische Partner geöffnet: Banken, Versicherungen, Krankenkassen, Gesundheitsdienstleister und Behörden (mehr dazu in meinem Blog-Artikel). Die Gebührenstruktur für diese Partner setzt sich im Wesentlichen aus drei Komponenten zusammen: einer Grundgebühr, einer Nutzungsgebühr (z.B. pro Fläche) und einer Transaktionsgebühr.

- Im Bankenbereich kooperiert die Post (neben PostFinance) mit der Hypothekarbank Lenzburg, der Cornèr Bank und der Migros Bank. Bis in fünf Jahren erwartet die Post eine zweistellige Anzahl von Bankenpartnern. Zum Vergleich: Die australische Post hat offenbar mehr als 90 Kooperationspartner in ihren Filialen.

- Die Erweiterung des Netzwerks beschränkt sich nicht nur auf analoge Elemente, sondern umfasst auch digitale Aspekte. Dies zeigt sich beispielsweise durch die Möglichkeit der Online-Terminbuchung und die Kombination aus persönlichen Beratungen vor Ort und Remote-Beratungen durch Experten.

Beratung – Made by LUKB

Adrian Lupart, Marktbereichsleiter Privat- und Gewerbekunden

Martin Erni, Senior Projektleiter

- Die Beratungsprozesse bei der Luzerner Kantonalbank waren bisher sehr unterschiedlich, ineffizienz und wenig digital. Das Ziel war es daher, einen harmonisierten und digitaleren Prozess über alle Kundensegmente hinweg zu definieren, damit auch die LUKB-Beratungsphilosophie überall gleich gelebt werden kann. Entsprechend ging es beim Projekt nicht nur um technische Fragen, sondern auch viel um Change-Management Aspekte.

- Im gesamten Prozess sind über 150 Mitarbeiter eingebunden, 1/3 davon sind Kundenberaterinnen und Kundenberater.

- Der präsentierte Beratungsansatz enthält einige bemerkenswerte Aspekte. Dazu gehört eine visuell dargestellte Beratungsreise, eine interaktive Agenda sowie integrierte Rechner und Services, beispielsweise zur Bewertung der Wohnlage einer Immobilie. Zudem werden die Ziele der Kunden in einer „Kundenübersicht“ erfasst, und es gibt einen Warenkorb, in dem ausgewählte Produkte gesammelt werden können. Um die gewünschte LUKB-Welt zu schaffen, wurde intensiv nach Lösungen gesucht und rund 40 verschiedene Optionen wurden geprüft. Dabei konnte aber keine „gute“ Lösung aus Sicht der Bank gefunden werden. Aus diesem Grund wurde das Angebot gemeinsam mit Partnern selber entwickelt.

PS: Am Dienstag, 4. Juli 2023 findet Online das Bancassurance Online Seminar statt. Weitere Informationen finden Sie hier.

PPS: Am Mittwoch, 23. August 2023 findet am IFZ die Sourcing Konferenz statt. Weitere Informationen finden Sie hier.

PPPS: Am Donnerstag, 23. November 2023 findet am IFZ die Retail Banking Konferenz statt. Weitere Informationen finden Sie hier.

Wir danken dem Sponsor der Konferenz:

Wir danken dem Partner der Konferenz:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Juni 2023

Online-Seminar Bancassurance 2.0 – Möglichkeiten der Zusammenarbeit zwischen Banken und Versicherern

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Florian Schreiber

Kooperationen zwischen UBS und Baloise Schweiz, Versicherungslösungen auf Twint oder die Bancassurance-Angebote von Smile – massgeblich getrieben durch die Digitalisierung und die dadurch veränderten Kundenansprüche schliessen die Schweizer Banken und Versicherer strategische Partnerschaften, um das Thema Bancassurance neu zu lancieren. Ziel ist es, die Customer Journey neu zu denken und sich somit einen Vorteil gegenüber der Konkurrenz zu verschaffen. Vor dem Hintergrund dieser Entwicklung werden wir am 4. Juli 2023 ein Online-Seminar Bancassurance durchführen. Lernen Sie an einem kompakten Halbtag spannende Use Cases und Best Practices aus dem In- und Ausland kennen.

«Wir sehen die endgültige Beerdigung von Bancassurance» lautete die Einschätzung des AXA-Vorstandsvorsitzenden Henri de Castries im Jahr 2008. Diese Einschätzung beruhte massgeblich auf den jüngsten Enttäuschungen der Marktteilnehmenden – sowohl auf Seiten der Banken als auch auf Seiten der Versicherer. Für beide Player hatten sich die mit dem Thema Bancassurance (damals noch «Allfinanz») hoch gesteckten Ziele nicht materialisiert: zu niedrige Renditen, zu unterschiedliche Kulturen und vor allen Dingen fehlendes Interesse auf Seiten der Kundinnen und Kunden.

Mittlerweile sind gut 15 Jahre vergangen und die rasant fortschreitende Digitalisierung bestimmt sowohl den geschäftlichen als auch den privaten Alltag. Insbesondere die veränderten Kundenansprüche könnten nun einen soliden Grundstein für eine fruchtbare Zusammenarbeit zwischen Banken und Versicherern bieten. Getrieben durch digitale Marktführer unterschiedlicher Branchen sind die Kundinnen und Kunden es gewohnt, verschiedene Produkte und Services direkt aus einer Hand zu erhalten. Auch das Thema Open Finance könnte dem «One-Stop-Shop-Erlebnis» Auftrieb geben und die verschiedenen Finanzdienstleistungen näher zueinander bringen.

Die Banken wittern daher die Chance, neue Umsatzquellen zu erschliessen, wohingegen sich die Versicherer Zugriff auf die online-affine Kundschaft der Bank versprechen.

In unserem Online-Seminar Bancassurance 2.0 vertiefen wir die mit solchen Kooperationen verbundenen Chancen und Herausforderungen für Banken und Versicherer. Auf der einen Seite werden wir die wichtigsten Erkenntnisse aus einer jüngst unter 700 Schweizerinnen und Schweizern durchgeführten Umfrage präsentieren. Auf der anderen Seite beleuchten wir spannende Kooperationen aus dem Schweizer Markt und lassen den Blick anschliessend über den Tellerrand nach Belgien, Holland und Hongkong schweifen.

Das Programm gestaltet sich wie folgt (kleinere Anpassungen noch möglich):

| Zeit | Thema | Referierende |

| 08:30 | Wollen Kundinnen und Kunden überhaupt Bancassurance? Die Resultate unserer Umfrage | Andreas Dietrich Florian Schreiber |

| 09:00 | InsurHub – die Versicherungsplattform auf TWINT | Stefan Sollberger |

| 09:30 | Kaffeepause | |

| 09:45 | UBS & Baloise Ecosystem Partnerschaft – Zusammen Aussergewöhnliches schaffen | Katja Perotto Philipp Marty |

| 10:15 | Mobile Bancassurance @Smile | Aniello Lena |

| 10:45 | Kaffeepause | |

| 11:00 | The various faces of bancassurance and the hybrid customer – the case of Belgium and the Netherlands | Xavier Bekaert |

| 11:30 | Bancassurance international: ein Blick über den Tellerrand | Stephan Nyfeler |

| 12:15 | Ende des Seminars | Andreas Dietrich Florian Schreiber |

Zur Anmeldung gelangen Sie hier.

Es würde uns freuen, Sie zum Seminar begrüssen und mit Ihnen aktuelle Entwicklungen im Bancassurance-Bereich diskutieren zu dürfen!

Kommentare

2 Kommentare

Frank Lange

9. Juni 2023

Sehr relevantes und wieder aktuelles Thema. Wenn es im innovative Lösungen gehen soll, fehlt mir in der Agenda allerdings das Model, welches die Postfinance und TONI Digital verfolgen: eine innovative digitale White-Label Lösung , welche über einen den starken Online-Kanal der Postfinance vertrieben wird.

andreasdietrich

9. Juni 2023

Danke für den Hinweis - das hatten wir nicht auf dem Radar.

Danke für Ihren Kommentar, wir prüfen dies gerne.

6. Juni 2023

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft 2023?

Von Prof. Dr. Andreas Dietrich

Anhand von 103 Faktoren hat das Institut für Finanzdienstleistungen Zug IFZ in Zusammenarbeit mit e.foresight zum dritten Mal untersucht, wie hoch der Digitalisierungsgrad von 41 in der Schweiz tätigen Retailbanken im Privatkundengeschäft ist. Analysiert wurden digitale Funktionalitäten, Dienstleistungen und Produkte. Die Resultate wurden heute anlässlich der IFZ-Konferenz «Innovationen im Banking» vorgestellt. Im Blog fasse ich die wichtigsten Erkenntnisse zusammen und zeige auf, welches in der Schweiz die digitalsten Retailbanken sind.

Es gibt immer wieder mal Bewertungen zu digitalen oder eben nicht digitalen Schweizer Retailbanken, die nicht immer nachvollziehbar sind. Mithilfe der unten vorgestellten Untersuchung soll mittels transparenter Kriterien aufgezeigt werden, welche Banken tatsächlich einen höheren oder eben tieferen Digitalisierungsgrad im Privatkundenbereich aufweisen.

Vorgehen

Hierfür hat das IFZ gemeinsam mit dem Digital Banking Think Tank e-foresight der Swisscomper April 2023 bei 41 Retailbanken eine Untersuchung durchgeführt. Es wurde analysiert, welche (digitalen) Funktionalitäten, Produkte und Dienstleistungen für Privatkunden angeboten werden (digitale Angebote für Firmenkunden wurden explizit nicht berücksichtigt). Dadurch soll eine objektiv nachvollziehbare Grundlage für einen Vergleich zwischen den Banken geschaffen werden. Die entsprechende systematische Erfassung von Funktionalitäten, Produkten und Dienstleistungen wurde in zwölf Themenblöcke «Funktionalitäten auf Website & generelle Serviceangebote», «E-Banking», «Mobile Banking», «Touchpoints und Kundeninteraktion», «Finanzieren», «Anlegen und Vorsorgen», «Zahlen», dem «Digitalisierungsgrad in der Filiale», «Bank-nahe Dienstleistungen», dem Einsatz von «Data Science/Analytics und Machine Learning», der «Automatisierung und Prozesseffizienz», und dem Einsatz von verschiedenen «Technologien» eingeteilt. In Abbildung 1 sind die zwölf Themenblöcke ersichtlich. Die Anzahl der abgefragten Funktionalitäten pro Block ist jeweils in den Boxen unten rechts ersichtlich.

Die Anzahl der analysierten Elemente in diesem Jahr (103) ist praktisch gleich hoch wie im Vorjahr (102). Allerdings gab es einige Veränderungen im Fragebogen. Es wurden 17 neue Funktionen hinzugefügt, während 16 Aspekte nicht mehr berücksichtigt wurden. Der Hauptgrund dafür war die Tatsache, dass Banken eine sehr hohe Abdeckung dieser Funktionen aufwiesen (in der Regel boten fast 100% der Banken diese Funktionalitäten an). Daher sind die Ergebnisse dieses Jahres nicht zu 100 Prozent mit denen des Vorjahres vergleichbar.

Abbildung 1: Messkonzept und Anzahl untersuchte Elemente pro Themenblock

Die detaillierte Liste der 103 untersuchten Elemente und auch die einzelnen Gewichtungsfaktoren finden Sie hier.

Der Fokus der Analysen lag ausschliesslich auf den Verfügbarkeiten von Funktionalitäten. Auf eine Bewertung der Qualität der entsprechenden Angebote wurde verzichtet. Auch eine Bewertung des Nutzererlebnisses («User Experience» UX) wurde in unseren Analysen nicht vorgenommen (Ausnahme: Das Thema Inklusion und Barrierefreiheit wurde von uns hier untersucht). Des Weiteren wurden Aspekte wie die Performance von Webseiten oder des E-Bankings oder schwierig messbare Grössen wie die «Digitale Kultur» oder «Agilität» nicht berücksichtigt.

Eine auch im Rahmen dieser Studie durchgeführte Umfrage bei gut 1’000 Schweizerinnen und Schweizer hat gezeigt, dass eine möglichst breite Abdeckung von Funktionalitäten aus Sicht der Kundschaft insgesamt als «wichtig» angeschaut wird.

Um den Digitalisierungsgrad im Privatkunden-Geschäft der einzelnen Banken miteinander zu vergleichen, wurden zwei Werte berechnet.

- Bei Variante 1 wurden die Anzahl angebotener digitaler Funktionalitäten, Produkte und Dienstleistungen addiert.

- Bei Variante 2 wurden die einzelnen Themenblöcke basierend auf unserer Einschätzung unterschiedlich gewichtet. Die Gewichtung hat den Vorteil, dass gewisse Funktionalitäten eine höhere Bedeutung erlangen als andere an sich weniger wichtige Funktionalitäten. Auf der anderen Seite ist die «Wichtigkeit» immer mit unserer subjektiven Einschätzung verbunden. Daher zeigen wir nachfolgend beide Ranglisten auf.

Der Maximalwert beträgt 103 Punkte (ungewichtete Variante) respektive 10.59 Punkte (gewichtete Variante) und wäre erreicht, wenn alle in dieser Studie untersuchten Funktionalitäten, Produkte und Dienstleistungen von einer Bank angeboten würden. Wie schnell ersichtlich wird, ist der überwiegende Teil der Schweizer Banken derzeit noch weit davon entfernt, den Maximalwert zu erreichen.

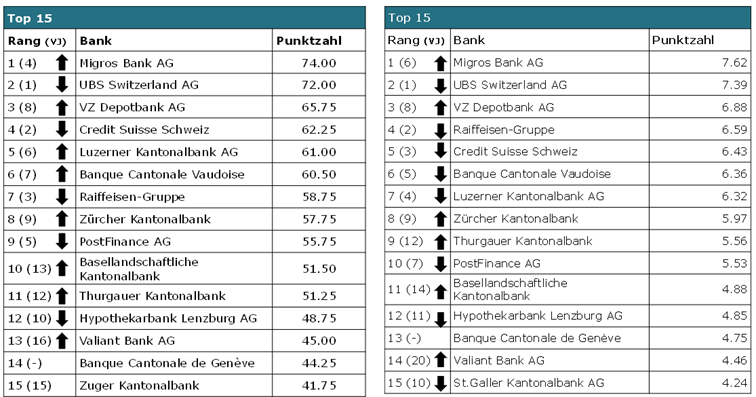

Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Ranglisten

Nach zwei Jahren an der Spitze wurde die UBS von Platz 1 verdrängt. Neu liegt die Migros Bank – unabhängig vom Messansatz – knapp vor der UBS in Führung. Die VZ Depotbank hat sich auf den 3. Platz hochgearbeitet. Die Credit Suisse ist auf den 4. (ungewichtet) respektive auf den 5. Platz (gewichtete Rangliste) abgerutscht. Auch die Raiffeisen-Gruppe ist etwas zurückgerutscht und liegt nun abhängig von der Berechnungsmethode auf Rang 7 (ungewichtet) respektive auf Rang 4 (gewichtet). Des Weiteren hat sich PostFinance in unserem Ranking weiter verschlechtert und liegt nun abhängig von der gewählten Methode auf Rang 9 (gewichtet) oder Rang 10 (ungewichtet). Hingegen können sich die Kantonalbanken aus Luzern (LUKB), dem Waadtland (BCV), Zürich (ZKB), Baselland (BLKB, ungewichtetes Ranking) oder dem Thurgau (TKB, gewichtetes Ranking) in den Top 10 behaupten. Mit der Valiant Bank und der Hypothekarbank Lenzburg haben es auch zwei Regionalbanken in die Top 15 geschafft.

Wie ersichtlich wird, variieren die einzelnen Ränge zwischen den beiden Messmethoden leicht. Die grundsätzliche Aussagekraft wird durch die Gewichtung der einzelnen Themenblöcke aber nicht bedeutend verändert.

Abbildung 2: Rangliste der digitalsten Retailbanken der Schweiz (linke Tabelle: ohne Gewichtung, rechts: gewichtete Rangliste)

Insgesamt kann man erkennen, dass grössere Banken (gemessen an der Bilanzsumme) ein grösseres digitales Angebot für ihre Privatkunden anbieten.

Rankings der einzelnen Kategorien

Wir haben auch verschiedene Sub-Rankings für die oben vorgestellten zwölf Teilbereiche erstellt. Nachfolgend zeige ich Ihnen einige ausgewählte Erkenntnisse daraus:

- In Bezug auf das E-Banking schneiden UBS (Rang 1), die VZ Depotbank (Rang 2) und die Raiffeisen-Gruppe (Rang 3) am besten ab.

- Im Bereich (Digitales) Anlegen und Vorsorgen liegt die Migros Bank an der Spitze. Die BCV, die VZ Depotbank und die Zürcher Kantonalbank folgen (alle gleichauf) auf dem zweiten Rang.

- Kombiniert man die Bereiche «Touchpoints» und «Digitalisierungsgrad der Filiale», liegt die Migros Bank an der Spitze vor der BCV und der Zuger Kantonalbank.

Generelle Entwicklungen

36 der 41 untersuchten Banken nahmen bereits im Vorjahr teil. Die nachfolgenden Ergebnisse beziehen sich auf die Entwicklung dieser 36 Banken

- Im Vergleich zum Vorjahr werden durchschnittlich 5 Prozent mehr Funktionen angeboten

- 28 der 41 untersuchten Banken haben sich gegenüber dem Vorjahr verbessert

- Besonders stark investiert wurde in die Bereiche Konto, Karten und Zahlen (insbesondere: Karte temporär sperren (freeze/unfreeze); Twint App)

- In den Bereich „Finanzieren“ wurde am wenigsten investiert

- Eine deutliche Verbesserung von zusätzlichen 10 Funktionen/Angeboten gegenüber dem Vorjahr konnte man bei den folgenden Banken (und in dieser Reihenfolge) feststellen: Tessiner KB, Next CA, Migros Bank, VZ Depotbank, Valiant Bank, AEK Bank, Zürcher KB, Thurgauer KB, Basellandschaftliche KB

- Aktuell sind nur wenige Banken mit folgenden Funktionen ausgestattet: ein CO2-Tracker/CO2-Rechner, Online-Leasing, Voice-Bot für Bankanwendungen, Stimm- und Spracherkennungssoftware, ein digitaler Vorsorgeauftrag-Konfigurator, der Handel und die Verwahrung von Kryptowährungen sowie ein digitales Archiv für Bankverträge.

Und was möchten eigentlich die Kundinnen und Kunden?

In einer Umfrage bei mehr als 1’000 Schweizerinnen und Schweizer wurde der Nutzen der oben analysierten Funktionen untersucht (Details der Studie werden zu einem späteren Zeitpunkt veröffentlicht). Diese Funktionen erachten Kundinnen und Kunden als besonders nützlich:

- Sperren und entsperren von Debitkarten und Kreditkarten

- Einsehen der Kreditkarten-Transaktionen im Mobile Banking

- Online-Adressänderungen

- Online-Anpassung der Limite der Kreditkarte/Debitkarte

- Ein digitales Vertragsarchiv für Bankverträge (mit Zugriff auf alle Verträge der bestehenden Bankbeziehung)

- Digitale Signatur

- Einrichten von Regeln für die Saldosteuerung

- Online-Eröffnung von Zusatzkonten

Fazit

Vor dem Hintergrund der aufgezeigten Resultate können folgende Konklusionen gezogen werden:

- Es bestehen nach wie vor erhebliche Unterschiede zwischen den Banken hinsichtlich der Abdeckung von Funktionen. Die Bandbreite reicht von 16 bis 74 Funktionen, wobei 23 der untersuchten 41 Banken weniger als die Hälfte der Funktionen der Migros Bank bieten. Insgesamt besteht weiterhin erhebliches Verbesserungspotenzial.

- Es gibt immer mehrere Funktionen, die relativ selten verbreitet sind, aber eindeutigen Nutzen für die Kunden bieten.

- Obschon heute viele Banken eine „Mobile First“ Strategie fahren, zeigt die Studie, dass der angebotene Funktionsumfang im Mobile Banking demjenigen im E-Banking weiterhin hinterherhinkt (d.h. verschiedene Angebote sind teilweise „nur“ im E-Banking verfügbar). Vor allem kleine Banken setzten weiterhin vermehrt auf E-Banking anstatt auf Mobile Banking.

- Es besteht eine positive Korrelation zwischen der Unternehmensgrösse (gemessen anhand der Bilanzsumme) und dem Grad der Digitalisierung.

- Insgesamt haben die meisten Schweizer Banken noch immer (viel) Entwicklungspotenzial.

Wir möchten diese Untersuchung auch in Zukunft regelmässig durchführen, damit wir die Entwicklungen der einzelnen Banken und des gesamten Finanzplatzes besser beurteilen können. Gerne nehme ich hierfür auch weitergehendes Feedback (fehlende Funktionalitäten, etc.) entgegen (andreas.dietrich@hslu.ch).

Sponsor:

Partner:

Kommentare

1 Kommentare

Beat Aregger

28. Januar 2024

Interessant wäre auch eine Erfassung der effektiven Anwendungsfreundlichkeit. Ich bin Kunde einer der ganz oben gelisteten Bank, die technische Umsetzung ist trotz vielen Funktionen sehr mangelhaft. Dieses Defizit ist für mich ein Grund, über einen Bankwechsel nachzudenken.

Danke für Ihren Kommentar, wir prüfen dies gerne.

31. Mai 2023

Crowdfunding erstmals mit Volumenrückgang

Von Prof. Dr. Andreas Dietrich und Prof. Dr. Simon Amrein

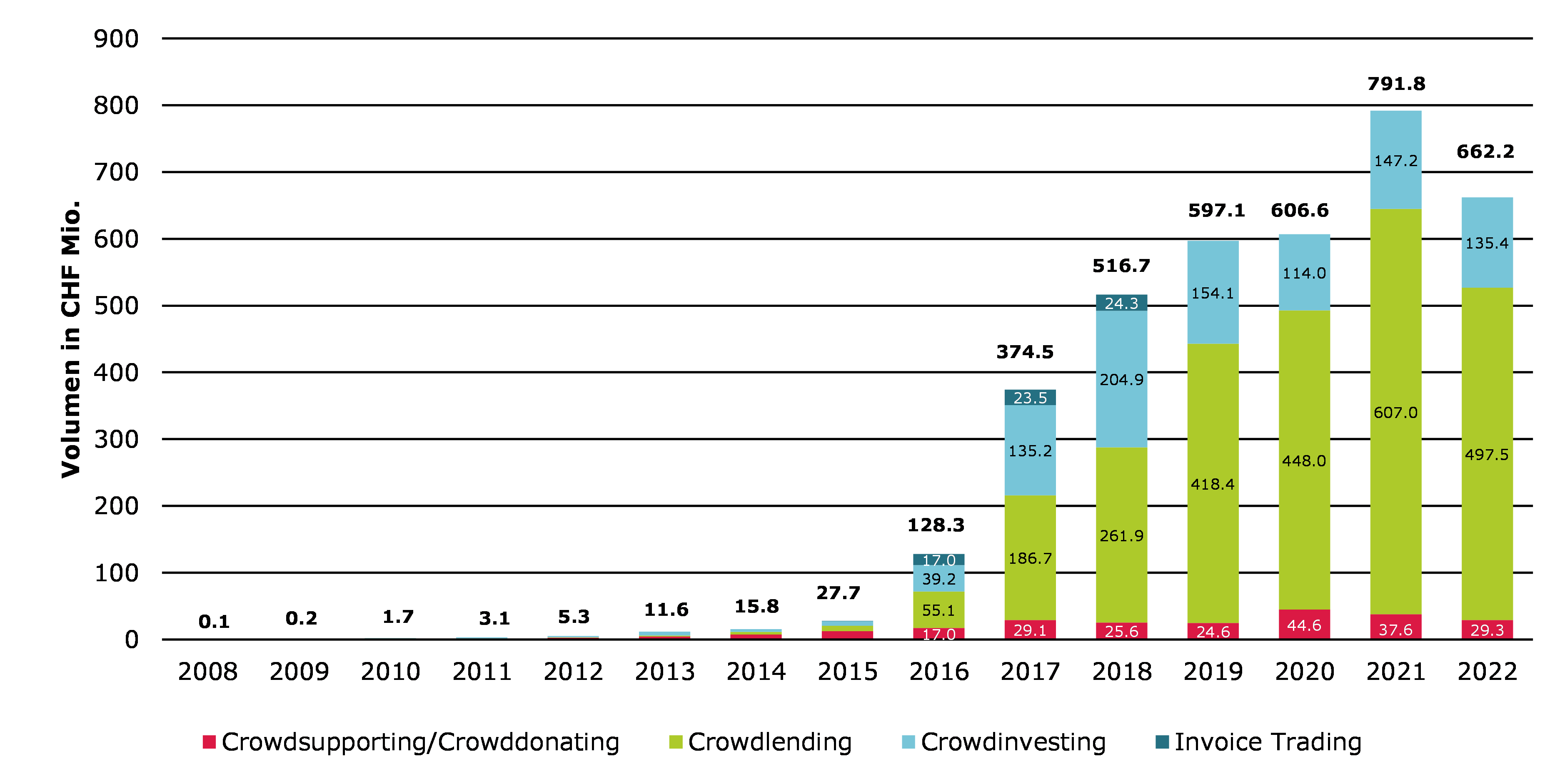

Finanzierungen über das Internet verzeichneten im Jahr 2022 einen Volumenrückgang von 16 Prozent auf insgesamt 662 Millionen Franken. Gewachsen ist hingegen der Teilbereich der Kreditfinanzierung von KMU. Das zeigt der Crowdfunding-Monitor 2023.

Mit einem Volumen von 662.2 Millionen Franken blieb der Markt hinter dem letztjährigen Rekordwert von 791.8 Millionen Franken zurück. Seit der Gründung der ersten Crowdfunding-Plattform vor 15 Jahren wurden auf dem digitalen Weg in der Schweiz rund 3.7 Milliarden Franken vermittelt. Hier geht es direkt zum Download der Studie.

Verschnaufpause oder Zeitenwende?

Erstmals in der Geschichte des Crowdfundings in der Schweiz verzeichnete das Marktvolumen im Jahr 2022 keinen Anstieg mehr. Im Vergleich zum Rekordwert von 2021 sank das Volumen um 16 Prozent. Dennoch liegt das Volumen immer noch deutlich über dem Wert von 2020. Die Entwicklung der Volumen von 2008 bis 2022 ist in Abbildung 1 ersichtlich. Die Marktentwicklung im Jahr 2022 war mitunter auch von dem gestiegenen Zinsniveau geprät. Höhere Zinsen wirken sich eher hemmend auf die Kapitalnachfrage, z.B. im Bereich des Crowdlendings, aus. Bei der Kapitalanlage vergleichen Investorinnen und Investoren vermehrt die Risiken und Renditen dieser Anlageklasse mit den Risikoprofilen alternativer Anlagemöglichkeiten. Die Studienautoren erwarten für das Jahr 2023 ein aufgrund makroökonomischer Unsicherheiten (wirtschaftliche Entwicklung, Zinsniveau) ein ähnliches Volumen wie im Jahr 2022.

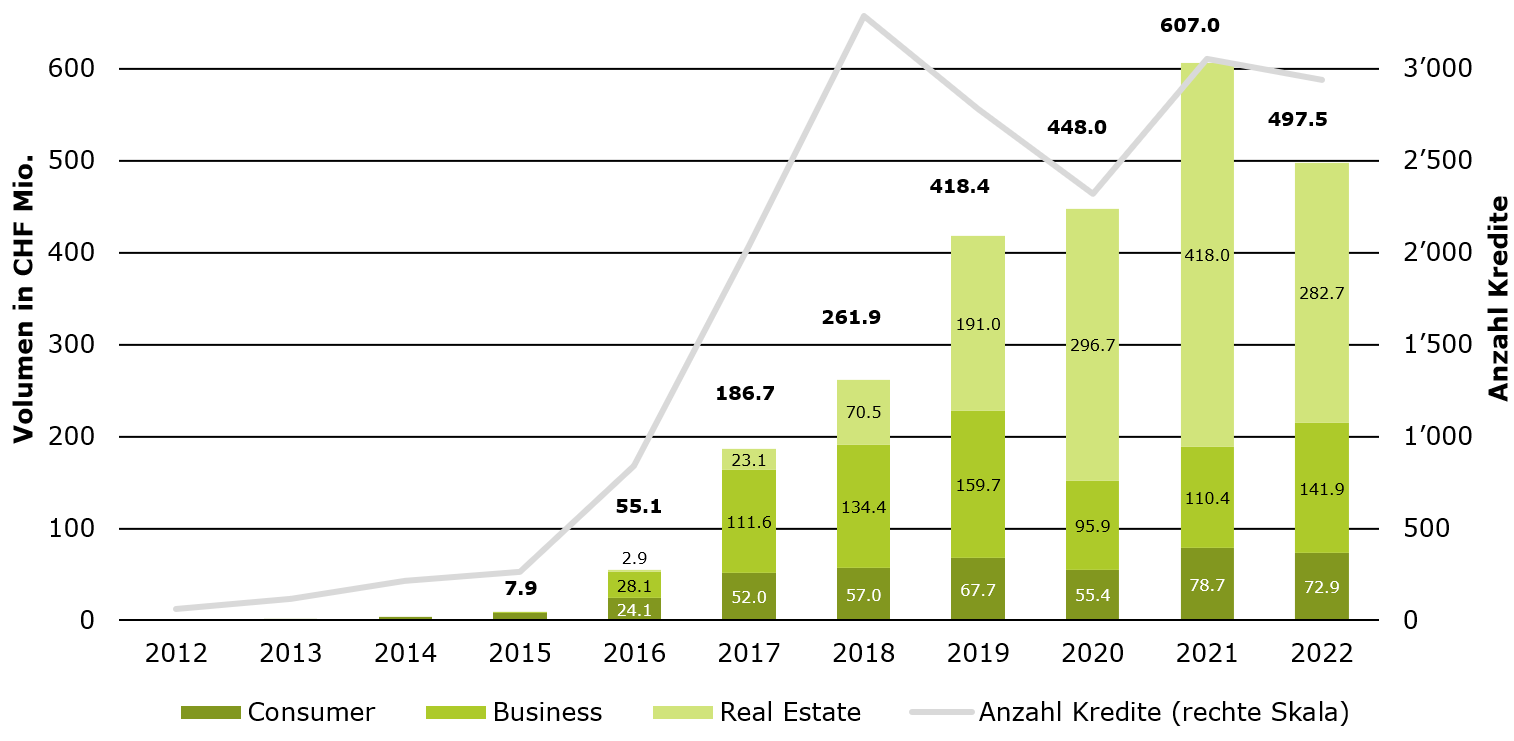

Online-Kreditmarkt für KMU wächst

Mit Ausnahme der Fremdkapitalfinanzierung von Unternehmen sind die Volumina aller Crowdfunding-Segmente zurückgegangen. KMU-Crowdlending wuchs im Jahr 2022 um 28 Prozent auf 141.9 Millionen Franken. Kredite via Plattformen an KMU wachsen bereits seit Jahren kontinuierlich. Die Marktentwicklung dieses Segments wurde aber durch die Covid-Krise und die entsprechenden Covid-Kredite im Jahr 2020 unterbrochen. Insofern befindet sich die KMU-Finanzierung nun wieder zurück auf dem früheren Wachstumspfad. Die Volumina von Real Estate Crowdlending und Consumer Crowdlending gingen leicht zurück (vgl. Abbildung 2).

Stellschrauben für künftiges Wachstum

Die Studienautoren der HSLU identifizieren zwei Bereiche, welche wichtige Voraussetzungen für ein künftiges Marktwachstum darstellen. Als erstes wird der Einbezug von institutionellen Investoren für die Sicherstellung eines bedeutenderen Kapitalangebots von zentraler Bedeutung sein. Bisher ist es noch nicht gelungen, institutionelle Investoren in einem signifikanten Mass zu gewinnen. Es braucht nach wie vor viel Aufklärung, damit traditionelle Finanzinstitute, Risikokapitalgesellschaften und Business Angels sowie auch klassische institutionelle Investoren das Potenzial von Crowdfunding als Investitionsmöglichkeit erkennen.

Ein weiterer entscheidender Faktor für das Wachstum der Kapitalnachfrage ist der Bekanntheitsgrad von Crowdfunding als Finanzierungsquelle. Insbesondere im Bereich der Fremdkapitalfinanzierung (Unternehmenskredite, Konsumkredite) könnte eine höhere Bekanntheit und Kenntnis bei potenziellen Kreditnehmern das Wachstum vorantreiben. Viele Unternehmen verzichten trotz Finanzierungsbedarf auf einen Kreditantrag bei einer Bank, da sie beispielsweise Bedenken haben, dass die Zinskosten zu hoch sind oder dass sie keinen Kredit erhalten würden. Die Nutzung von Crowdlending als alternative Kreditquelle könnte dazu beitragen, diese Bedenken zu zerstreuen. Im Bereich der Konsumkredite haben viele Privatpersonen möglicherweise noch nicht erkannt, dass Crowdlending im Vergleich zu anderen Optionen attraktive Zinskonditionen bietet.

Crowdfunding-Monitor 2023

Der «Crowdfunding Monitor Schweiz» wird jedes Jahr vom Institut für Finanzdienstleistungen IFZ der Hochschule Luzern – Wirtschaft mit Unterstützung der Schweizer Crowdfunding-Plattformen durchgeführt. Folgende Plattformen haben die Studie in Form von Daten unterstützt:

Acredius, Bee’n’Bee Beedoo, Cashare, CG24 Group, Conda.ch, Creditworld, Crowd4cash, Crowdhouse, Crowdify, Dagobertinvest, Foxstone, Funders, Fundoo, I believe in you, Imvesters, Lend, Lokalhelden, Neocredit, Progettiamo, Raizers, SigImpact, Swisslending, Swisspeers, There for you, Wemakeit, Yeldo, und Yes We Farm.

Die Studie kann hier heruntergeladen werden.

Vier Formen von Crowdfunding

Crowdsupporting: Meist kreative und kulturelle Projekte und Kampagnen aus dem Sportbereich. Der Investor oder die Investorin erhält für seinen Beitrag ein Produkt, ein künstlerisches Werk oder eine Dienstleistung. Wer z. B. ein Buch finanziert, erhält ein Exemplar kostenlos.

Crowddonating: Mehrheitlich Spenden für soziale, karitative und kulturelle Projekte, die an keine Gegenleistung geknüpft sind.

Crowdinvesting: Investitionen von Eigen- oder Fremdkapital in Unternehmen (Start-ups) oder Immobilien. Als Gegenleistung erhalten die Investorinnen und Investoren eine Gewinnbeteiligung.

Crowdlending: Vermittlung von Krediten an Unternehmen oder Private. Als Gegenleistungen erhalten die Geberinnen und Geber Zinszahlungen, deren Höhe vom Risiko des Kapitalnehmers abhängt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. Mai 2023

GPT in der Anlageberatung: Vorstellung eines Prototyps