15. Mai 2023

IFZ Studie Zukunft der Kernbankensysteme – eine Zusammenfassung der wichtigsten Erkenntnisse

Von Dr. Urs Blattmann, Dr. Felix Buschor und Joël Ettlin

Am 10. Mai 2023 wurden im Rahmen einer Veranstaltung des IFZ Bank-IT Forums die Ergebnisse der IFZ Studie Zukunft der Kernbankensysteme präsentiert. Die Studie basiert auf einer Umfrage bei Banken, einer Vielzahl von Interviews mit Vertretern von Banken, FinTechs, Systemanbietern, IT-Betreibern und Beratern sowie einem Workshop mit dreissig Experten. Nachfolgend eine Zusammenfassung unserer Analyse.

In einem vorausgehenden Blogbeitrag zur Studie wurde bereits auf die Stärken, Schwächen und die zukünftigen Anforderungskriterien von Banken an ein Kernbankensystem eingegangen. Dieser Blogbeitrag kann hier angeschaut werden.

Vor dem Hintergrund grösserer technologischer Veränderungen aber auch wachsender strategischer Herausforderungen für Banken etwa im Bereich Digitalisierung und neuer Geschäftsmodelle stellt sich die Frage, wie sich die IT der Banken und damit auch deren Kernapplikation verändern wird. Wie beurteilen Expertinnen und Experten von Banken, Herstellern, IT‐Betreibern und Beratungsunternehmen die aktuelle Situation rund um die Kernbankensysteme? Welche Anforderungen stellen Banken im Hinblick auf die Zukunft? Und wie ist die Bereitschaft, einen möglichen Systemwechsel in die Wege zu leiten? Diese und ähnliche Fragen haben uns bewogen, die Studie zu erarbeiten. Im heutigen Blogbeitrag sind die wichtigsten Erkenntnisse dazu zusammengetragen.

Weiterhin hohes Vertrauen in Anbieter von Kernbankensystemen

In den von uns geführten Interviews wurde oft die Einschätzung geäussert, dass sich die Schweizer Banken bezüglich ihrer Kernbankensysteme in einem Lock-in befinden, weil zum einen geeignete Alternativen fehlten, zum andern hohe Migrationskosten sowie die mit einem Systemwechsel verbundene Absorbierung eines Grossteiles der Ressourcen der Bank eine Veränderung der Situation verunmöglichten.

Schweizer Banken haben jedoch trotz dieser verbreiteten Meinung weiterhin grosses Vertrauen in die Anbieter solcher Systeme. Zwei Drittel der Institute gehen davon aus, dass ihr bestehendes Kernbankensystem neue Geschäftsmodelle unterstützen kann, während nur ein Drittel der Banken Zweifel hat. Ein Drittel der Banken geht zudem davon aus, dass sie auch in zehn Jahren noch mit dem aktuellen Anbieter des Kernbankensystems zusammenarbeiten werden.

Die Banken gehen bei dieser Aussage davon aus, dass die Anbieter die Bedürfnisse ihrer Kundinnen und Kunden auch in Zukunft abdecken können, und dass die Ankündigungen und Versprechen in den Roadmaps zur Weiterentwicklung der Systeme eingehalten werden. Dennoch erwarten zwei Drittel der Banken, in den nächsten zehn Jahren einen Systemwechsel vollziehen zu müssen, was zeigt, dass es Zweifel gibt, ob die aktuellen Anbieter auch in Zukunft eine Lösung anbieten können, die state-of-the-art ist.

Für die Hersteller von Kernbankensystemen bedeutet dies einerseits, dass sie weiterhin auf eine stabile Kundenbasis zählen können. Andererseits müssen sie die Kritikpunkte bezüglich fehlender Offenheit des Systems, mangelnder Flexibilität und veralteter Technologie ernst nehmen und diese rasch beseitigen. Anderenfalls haben neue Anbieter die Chance, mit ihren Systemen Marktanteile zu erobern.

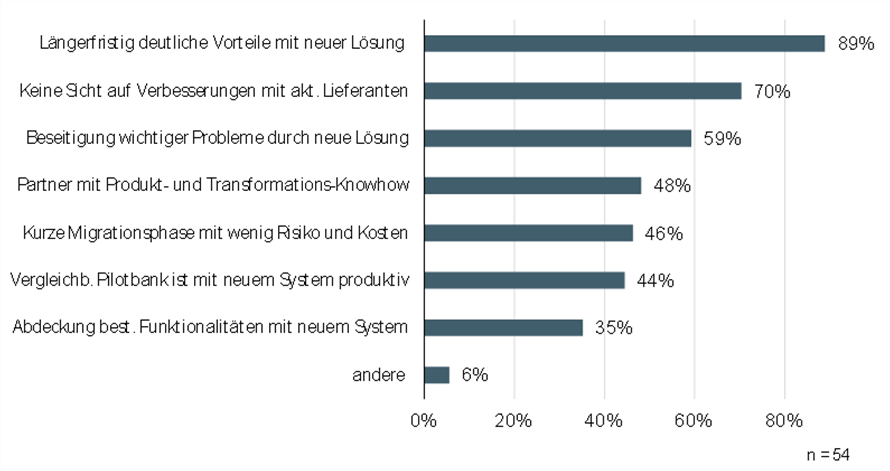

Wechselkriterien: Langfristige Vorteile und fehlende Perspektiven mit bisheriger Lösung

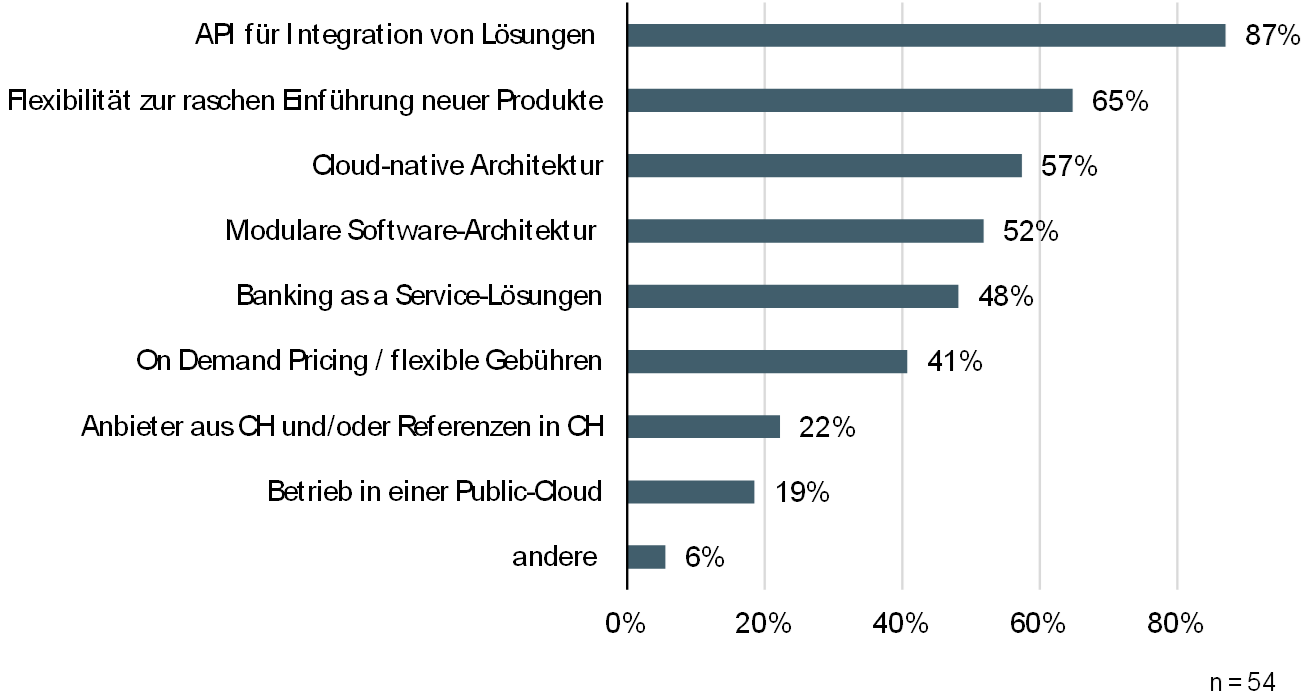

Im Rahmen der Studie wurde auch ermittelt, welches die wichtigsten Kriterien für einen Wechsel sind. Diese beinhalten sowohl Erwartungen an eine neue Lösung als auch solche an die bestehenden Anbieter:

Abbildung 1: Bedingungen und Voraussetzungen von Banken zum Wechsel des Kernbankensystems.

Die Interpretation dieses Feedbacks lässt den Schluss zu, dass der bisherige Anbieter einen Wechsel verhindern kann, sofern er seinen Kundinnen und Kunden eine gute Perspektive aufzeigen und deutliche Fortschritte bei der Elimination von Schwächen vorweisen kann. Die Anbieter von neuen Lösungen hingegen sind in der Pflicht, den Banken signifikante Vorteile bieten zu müssen und deren wichtigste Probleme aus dem Weg zu räumen. Dies zeigt, dass derzeit noch keineswegs entschieden ist, wie sich der Markt für Kernbankensysteme in Zukunft präsentieren wird.

Erkenntnisse bezüglich des bevorstehenden Transformationsprozesses

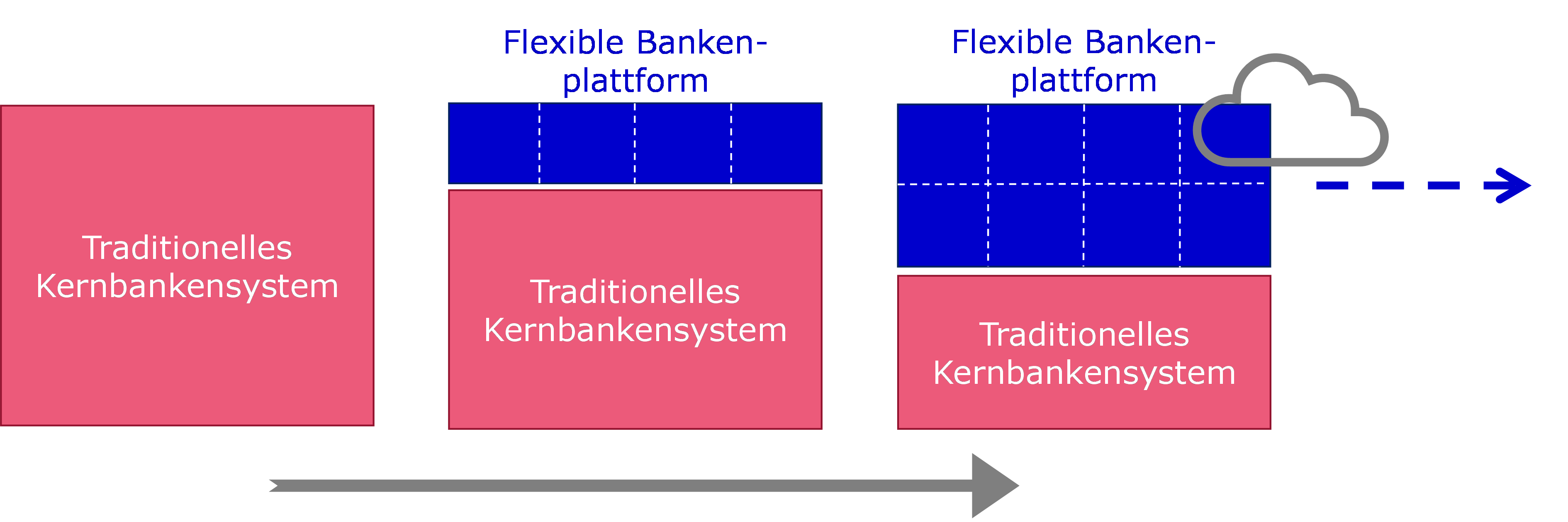

Die Banken stehen an der Kundenschnittstelle unter Druck, Open Banking steht vor der Tür, Ökosysteme bieten neue Vertriebschancen und branchenfremde Unternehmen sind interessiert, Bankleistungen in ihre Prozesse einzubinden. So ist es nicht verwunderlich, dass sich die Banken vermehrt die Frage stellen müssen, ob ihre IT-Landschaft und damit auch das Kernbankensystem für die Zukunft gerüstet ist. Die Banken stehen vor der Herausforderung, wie sie ihre IT-Landschaft so erneuern können, dass sie strategischen Handlungsspielraum zurückgewinnen. Eine der wichtigsten Erkenntnisse der Studie besteht darin, dass der Transformationsprozess in die Zukunft nicht mehr so ablaufen wird, wie bei der Einführung der bestehenden Kernbankensysteme, welche bei der Mehrzahl der Institute vor knapp 20 Jahren mit einer Big Bang Migration erfolgte. Vielmehr ist von einer kontinuierlichen Transformation auszugehen, wie die Abbildung 2 aufzeigt. Ziel dieser Transformation muss es sein, schrittweise eine modulare, offene und damit flexible Bankenplattform einzuführen.

Abbildung 2: Aufbau einer flexiblen Bankenplattform in mehreren Etappen.

Dieser Weg in die Zukunft kann entweder gemeinsam mit dem bisherigen Anbieter des Kernbankensystems oder einem neuen Partnernetzwerk beschritten werden. In der Studie werden dazu drei mögliche Strategien aufgezeigt, die sich aber je nach der konkreten Situation einer Bank auch kombinieren lassen.

Nach Einschätzung der Autoren wird sich der zukünftige Erfolg von Kernbankensystemen vor allem daraus ableiten, wie erfolgreich die einzelnen Player die wichtigsten drei Herausforderungen meistern:

- Offenheit und Modularität

- Kostenreduktionen und Pricing per Use

- Realtime Daten und permanente Verfügbarkeit

Die Entwicklung zu flexiblen Bankenplattformen erfordert daher von den Anbietern von etablierten Kernbankensystemen eine vollständige Öffnung ihrer Systeme und die Bereitstellung von Funktionalitäten in Modulen. Neo-Kernbankensystem-Anbieter werden voraussichtlich auf Module von Drittanbietern angewiesen sein, um die Modularität umzusetzen. Kosteneinsparungen und die Übertragung dieser Vorteile auf die Kunden sind von grosser Bedeutung, wobei mittel- bis langfristig das Pricing per Use wahrscheinlich die Norm sein wird. Die permanente Verfügbarkeit und Bereitstellung von Realtime-Daten wird zur Norm werden, so dass sich auch die Anbieter von Kernbankensystemen dieser Entwicklung anschliessen werden.

Empfehlung der Autoren

Die Autoren der Studie empfehlen Banken, aufgrund der gewonnenen Erkenntnisse sich auf die folgenden drei Ziele zu fokussieren:

- Erhöhung der Agilität

- Gewinnung von Handlungsfreiheit und Flexibilität in der technischen Umsetzung

- Erreichung von Stabilität im Betrieb wie auch Dynamik in der Entwicklung

Zur Erhöhung der Agilität müssen Banken ausgetretene Pfade verlassen und eine zukunftsorientierte Denkhaltung einnehmen. Auch die Organisation und Zusammenarbeit mit Partnern muss darauf ausgerichtet werden, gleichzeitig einen stabilen Betrieb und eine dynamische Entwicklung zu gewährleisten. Um Veränderungen in der Geschäftsstrategie schnell und einfach in den Systemen der Bank abbilden zu können, müssen Banken auch bei der Entwicklung und Einführung neuer Produkte und Dienstleistungen deutlich agiler werden. Dies erfordert eine höhere Flexibilität und Handlungsfreiheit. Verwaltungsrat und Geschäftsleitung sollten denn auch eine Vorbildfunktion bei der Erreichung höherer Agilität wahrnehmen.

Die vorliegende Studie und insbesondere die präsentierten Erkenntnisse zeigen, dass sich sowohl Banken als auch Anbieter von Kernbankensystemen auf einen Transformationsprozess einstellen müssen. Dass bei den Banken nicht nur in der IT Anpassungen erforderlich sind, wurde deutlich aufgezeigt. Die Schaffung der notwendigen Voraussetzungen auf der strategischen und operativen Ebene ist deshalb aktuell die vordringlichste Aufgabe der Führungsverantwortlichen in Finanzinstituten. Denn erst auf dieser Grundlage kann der Transformationsprozess zu einer flexiblen Bankenplattform erfolgreich gestaltet werden.

Die IFZ Studie Zukunft der Kernbankensysteme ist hier kostenlos verfügbar: Banking Services – Institut für Finanzdienstleistungen Zug IFZ (hslu.ch).

Wir bedanken uns bei unseren Sponsoren für die Unterstützung!

Möchten Sie die Themen mit uns vertiefen? Dann nehmen Sie mit uns Kontakt auf (felix.buschor@hslu.ch oder urs.blattmann@hslu.ch).

8. Mai 2023

Welches sind die 30 wertvollsten Banken der Schweiz?

Von Prof. Dr. Andreas Dietrich und Dr. Reto Rey

Es ist noch nicht lange her, dass die Credit Suisse zu den 20 wertvollsten Banken in Europa zählte. Im Jahr 2006 erreichte der Marktwert der Credit Suisse sogar rund CHF 100 Milliarden. Heute liegt die Marktkapitalisierung der Bank infolge der Übernahme durch die UBS bei etwa CHF 3.2 Milliarden. Wie steht diese Zahl im Verhältnis zu anderen Schweizer Banken, die an der Börse gehandelt werden? Und wie hoch ist der Marktwert anderer Schweizer Finanzinstitute? Diese Fragen werden in unserem heutigen Blog behandelt.

Unsere Untersuchung, gestützt auf Daten von Bloomberg, zeigt, dass die UBS gemessen an der Börsenkapitalisierung mit über CHF 66 Milliarden die mit Abstand wertvollste Bank in der Schweiz ist (vgl. Abbildung 1). Weltweit belegt die UBS jedoch nur den 26. Platz unter den wertvollsten Banken. Zum Vergleich: Die weltweit wertvollste Bank ist JP Morgan Chase mit einem Börsenwert von rund CHF 370 Milliarden ($420 Milliarden).

Im Schweizer Ranking belegt Julius Bär den zweiten Platz mit einer Kapitalisierung von CHF 13.1 Milliarden – deutlich hinter der UBS. An dritter Stelle steht die Banque Cantonale Vaudoise mit einem Börsenwert von CHF 7.67 Mrd. Die Bank weist per Ende 2022 eine Bilanzsumme von knapp CHF 60 Milliarden auf, bei Erlösen von knapp CHF 1.2 Mrd. Der durchschnittliche Marktwert aller 30 untersuchten Banken ist mehr als viermal so hoch wie der Erlös von 2022. Überraschenderweise folgt auf dem vierten Platz bereits die Graubündner Kantonalbank mit einer Marktkapitalisierung von CHF 4.4 Milliarden. Die Luzerner Kantonalbank belegt den fünften Platz mit einem Börsenwert von etwas mehr als CHF 3.4 Milliarden, gefolgt von Bank Vontobel auf dem sechsten Platz mit einem Wert von CHF 3.29 Mrd. Erst auf dem siebten Platz steht die Credit Suisse AG. Die weiteren Banken in den Top 30 sind der untenstehenden Abbildung 1 zu entnehmen.

Die Marktwerte sind mit einer gewissen Vorsicht zu vergleichen, da es teils verzerrende Faktoren gibt. Beispielsweise sind lediglich zwei Kantonalbanken privatrechtliche Aktiengesellschaften. 15 Kantonalbanken sind öffentlich-rechtliche Anstalten. Dazu gehört beispielsweise die GKB, bei der das Gesellschaftskapital zu 70% aus Dotationskapital und zu 30% aus PS-Kapital besteht. An der Börse gehandelt werden lediglich die Partizipationsscheine (PS), von welchen jedoch rund die Hälfte auch in Kantonsbesitz sind. Die frei gehandelten PS stehen also lediglich für lediglich rund 15% des Gesellschaftskapitals. Für die Berechnung des gesamten Marktwerts der Bank musste daher ein künstlicher «Marktwert» des Dotationskapitals errechnet werden. Bloomberg macht dies über einen Dreisatz mit dem Verhältnis von Nominal- zu Marktwert des PS-Kapitals.

| Rang | Bank | Ticker | Marktwert (Mrd.) | Erlös (Sales_Rev_Turn) |

| 1 | UBS Group | UBSG SW Equity | 66’016.4 Mio. | 42.95 Mrd. |

| 2 | Julius Bär | BAER SW Equity | 13’153.1 Mio. | 4.52 Mrd. |

| 3 | Banque Cantonale Vaudoise | BCVN SW Equity | 7’672.4 Mio. | 1.18 Mrd. |

| 4 | Graubündner Kantonalbank | GRKP SW Equity | 4’437.5 Mio. | 0.49 Mrd. |

| 5 | Luzerner Kantonalbank | LUKN SW Equity | 3’455.2 Mio. | 0.73 Mrd. |

| 6 | Vontobel | VONN SW Equity | 3’293.1 Mio. | 1.67 Mrd. |

| 7 | Credit Suisse AG | CSGN SW Equity | 3’212.1 Mio. | 21.66 Mrd. |

| 8 | VZ Holding AG | VZN SW Equity | 3’084.0 Mio. | 0.40 Mrd. |

| 9 | St.Galler Kantonalbank | SGKN SW Equity | 2’978.9 Mio. | 0.61 Mrd. |

| 10 | Swissquote Grp Holding | SQN SW Equity | 2’756.0 Mio. | 0.46 Mrd. |

| 11 | Basler Kantonalbank | BSKP SW Equity | 2’699.9 Mio. | 0.79 Mrd. |

| 12 | EFG International | EFGN SW Equity | 2’688.4 Mio. | 1.78 Mrd. |

| 13 | Thurgauer Kantonalbank | TKBP SW Equity | 2’380.0 Mio. | 0.39 Mrd. |

| 14 | Zuger Kantonalbank | ZUGER SW Equity | 2’265.9 Mio. | 0.28 Mrd. |

| 15 | Cembra Money Bank | CMBN SW Equity | 2’244.0 Mio. | 0.54 Mrd. |

| 16 | Berner Kantonalbank | BEKN SW Equity | 2’171.6 Mio. | 0.53 Mrd. |

| 17 | Basellandschaftliche Kantonalbank | BLKB SW Equity | 1’966.0 Mio. | 0.44 Mrd. |

| 18 | Banque Cantonale du Valais | WKBN SW Equity | 1’769.6 Mio. | 0.26 Mrd. |

| 19 | Valiant Holding AG | VATN SW Equity | 1’577.7 Mio. | 0.49 Mrd. |

| 20 | Banque Cantonale de Genève | BCGE SW Equity | 1’432.8 Mio. | 0.47 Mrd. |

| 21 | Leonteq AG | LEON SW Equity | 903.2 Mio. | 0.50 Mrd. |

| 22 | acrevis Bank AG | ACRBN SW Equity | 492.4 Mio. | 0.08 Mrd. |

| 23 | WIR Bank Genossenschaft | WIRBB SW Equity | 447.4 Mio. | 0.11 Mrd. |

| 24 | Bellevue Group | BBN SW Equity | 429.4 Mio. | 0.14 Mrd. |

| 25 | Glarner Kantonalbank | GLKBN SW Equity | 359.1 Mio. | 0.10 Mrd. |

| 26 | Hypothekarbank Lenzburg AG | HBLN SW Equity | 312.5 Mio. | 0.10 Mrd. |

| 27 | Regiobank Solothurn AG | REGN SW Equity | 240.0 Mio. | 0.05 Mrd. |

| 28 | Alpha RHEINTAL Bank AG | ALPRBH SW Equity | 180.0 Mio. | |

| 29 | Banque Cantonale du Jura | BCJ SW Equity | 160.5 Mio. | 0.05 Mrd. |

| 30 | Bank SLM AG | SLMN SW Equity | 115.5 Mio. | 0.03 Mrd. |

Abbildung 1: Rangliste der 30 Banken mit dem höchsten Börsenwert (Stichtag: 10.4.2023; Datenquelle: Bloomberg; Marktwerte in CHF)

Die dreissig grössten Schweizer Finanzinstitute haben zusammen noch einen Börsenwert von knapp CHF 135 Milliarden. Zum Vergleich: Es gibt derzeit sieben Banken (JP Morgan Chase, Bank of America, ICBC, China Construction Bank, Agricultural Bank of China, Wells Fargo, Morgan Stanley), welche alleine mehr Wert sind an der Börse als alle kotierten Schweizer Institute zusammen.

Fazit

Durch den massiven Wertverlust der Credit Suisse ist die kumulierte Börsenkapitalisierung der Schweizer Finanzinstitute weiter gesunken. Die Tatsache, dass sieben international tätige Banken jeweils alleine einen höheren Marktwert aufweisen als die 30 grössten börsengehandelten Schweizer Banken zusammen (zu berücksichtigen ist aber natürlich, dass einige grössere Schweizer Banken wie die Zürcher Kantonalbank, die Raiffeisen oder die Migros Bank nicht an der Börse gehandelt werden) zeigt einerseits die Dominanz einiger grosser internationaler Finanzinstitute auf dem globalen Markt. Es ist aber wohl auch ein Indikator für den zunehmenden Bedeutungsverlust der hiesigen Finanzindustrie in einer internationalen Perspektive.

Kommentare

2 Kommentare

Schaller Markus

8. Mai 2023

Was ist mit der ZKB. Die Zürcher Kantonalbank ist doch grösser als die BCV? Oder? Gruss

andreasdietrich

8. Mai 2023

Die ZKB (oder auch Raiffeisen) wäre sicherlich weit oben im Ranking - sie ist aber nicht börsenkotiert. Hier sind nur Banken berücksichtigt, die einen "Marktwert" (Börse) haben.

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Mai 2023

Das Mobile Banking hat das klassische E-Banking überholt – aber (noch) nicht überall

Von Prof. Dr. Andreas Dietrich und Dario Tam

E-Banking und Mobile Banking sind zentrale Touchpoints von Banken. Vor allem das Mobile Banking hat sich in den vergangenen zwei Jahren stark entwickelt. Das Institut für Finanzdienstleistungen Zug IFZ und der Digital Banking Think Tank e.foresight haben in einem gemeinsamen Forschungsprojekt untersucht, wie verbreitet E-Banking und Mobile Banking unter Schweizer Bankkundinnen und -kunden sind. Der heutige Blog-Artikel zeigt ausgewählte Erkenntnisse dieser Untersuchung auf.

Lange Zeit gab es für die Schweizer Bankbranche wenig verlässliche Zahlen in Bezug auf die Entwicklung der Nutzung von E-Banking und Mobile Banking im Privatkundenbereich. Mithilfe einer Befragung der 40 grössten Retailbanken hatte das IFZ gemeinsam mit dem Think Tank e.foresight der Swisscom im Jahr 2017 dieses Thema erstmals untersucht. Im Herbst 2020 hatten wir diese Umfrage wiederholt. Zu Beginn dieses Jahres haben wir nun eine weitere Studie gemacht. Insgesamt haben 29 Institute an der Umfrage teilgenommen.

Dabei wurden unter anderem die Entwicklung der aktiven E-Banking und Mobile Banking Nutzerinnen und -Nutzer, die Entwicklung der E-Banking und Mobile Banking Logins und die Nutzung der beiden Touchpoints für Transaktionen abgefragt.

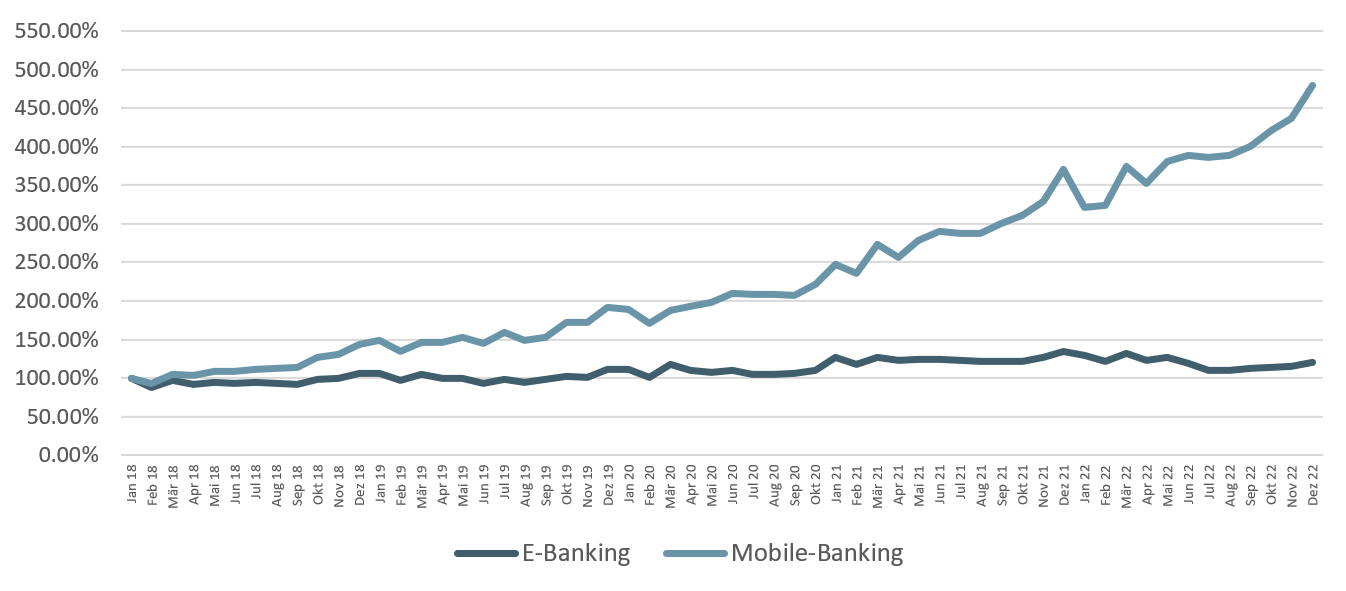

Abbildung 1 zeigt die Entwicklung der Anzahl Logins im E-Banking (Desktop) und im Mobile Banking nach Monat auf (Januar 2018 bis Dezember 2022). Insgesamt haben sich die Logins im E-Banking pro Jahr in dieser Zeitperiode um durchschnittlich 1.43% pro Jahr erhöht (Median-Wert). Zwischen den Banken gibt es aber beträchtliche Unterschiede. Die meisten Logins nach Monat wurden im Dezember 2021 verzeichnet.

Abbildung 1: Entwicklung E-Banking und Mobile Banking Logins Januar 2018 bis Dezember 2022 (Median, indexiert, 1. Januar 2018 = 100, n=19)

Es wird rasch ersichtlich, dass die Anzahl der Mobile Banking Logins deutlich stärker zugenommen hat als die Anzahl der Logins via Desktop. Die durchschnittliche jährliche Wachstumsrate an Logins über das Smartphone in diesen vier Jahren beträgt etwas über 33 Prozent pro Jahr.

Entsprechend hat sich auch das Verhältnis der Anzahl Logins von E-Banking zu Mobile Banking 2022 gegenüber 2020 oder 2018 stark verändert. 2018 betrug das Login Verhältnis noch 62:38 zugunsten des E-Bankings. 2020 waren die Anzahl Logins schon fast ausgeglichen (54:46). Per Ende 2022 erfolgten 62 Prozent der Logins bereits via Smartphone. Bei einzelnen Banken erfolgten sogar bereits über 80 Prozent der Logins über das Smartphone.

Gleichzeitig werden aber noch immer 71 Prozent der Zahlungen über das E-Banking ausgelöst (2019: 86%). Es erstaunt, dass trotz der praktischen Scan- und Pay Funktion und der Einführung der QR-Codes auf den Einzahlungsscheinen nur jede vierte Transaktion über das Mobile Banking gemacht wird. Auch hier ist aber augenscheinlich, wie gross die Unterschiede zwischen den Banken sind. So geben gewisse Banken an, dass bereits 66 Prozent der Transaktionen über das Smartphone erfolgen. Wir gehen davon aus, dass sich der Trend auch in Bezug auf die Transaktionen klar in die Richtung «Mobile Banking» entwickeln wird.

Fazit

Der Anteil aktiver E-Banking Nutzerinnen und -Nutzer («Aktiv» definiert als diejenige Kundschaft, welche sich mindestens einmal pro Monat ins E-Banking einloggt) war in den vergangenen zwei Jahren leicht rückläufig. Auch bei der Entwicklung der Anzahl Logins stagniert die Entwicklung. Deutlich rasanter ist die Entwicklung in Bezug auf das Mobile Banking. Die Anzahl der aktiven Mobile Banking Nutzerinnen und Nutzer hat sich in den letzten Jahren konstant erhöht. In der Zwischenzeit gibt es mehr aktive Mobile Banking Nutzerinnen als E-Banking Nutzer. Auch gemessen am Verhältnis der Anzahl Logins kann eine klare Verschiebung vom E-Banking Richtung Mobile Banking beobachtet werden. Das Mobile Banking hat das E-Banking in Bezug auf die Logins im Jahr 2021 überholt. Dies bestätigt den Erfolg der Mobile First Strategien, welche ein Grossteil der Retailbanken verfolgen.

In Bezug auf die Transaktionen ist hingegen – trotz Scan&Pay Funktionen respektive der Einführung von QR-Code Rechnungen – das E-Banking immer noch bedeutsamer als das Mobile Banking. Das Mobile Banking wird entsprechend stark für Kontostands-Abfragen oder ähnliches benutzt (vgl. auch Trendstudie Banken 2020 von IFZ/ti&m). Auffällig ist aber auch, dass es zwischen den einzelnen Banken(grössen) teilweise erstaunlich grosse Unterschiede bezüglich der Nutzung dieser beiden Touchpoints gibt.

PS: Innovationen im Banking werden wir im Rahmen der Konferenz «Innovationen im Banking» am Nachmittag des 6. Juni 2023 in Rotkreuz anschauen. Welche Use Cases im Open Banking Bereich funktionieren in Deutschland – und welche nicht? Kann man Kunden im Metaverse beraten? Welche Auswirkungen hat ChatGPT auf die Organisationen und die Kundenkommunikation in der Finanzindustrie? Wie sieht das Filialnetz der Zukunft aus? Und wie können Kundinnen und Kunden für komplexe Produkte optimal beraten werden? Diese und weitere Entwicklungen – mit Beispielen aus Deutschland und der Schweiz – werden an der Konferenz präsentiert. Dazu werde ich aufzeigen, welche Bank im Schweizer Retail Banking derzeit «am digitalsten» ist. Mehr dazu hier

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

24. April 2023

Kaspar& ein Jahr nach Einführung – Fakten zur bisherigen Entwicklung

Von Prof. Dr. Andreas Dietrich

Mit Kaspar& wurde im vergangenen März eine weitere Schweizer Smartphone Bank lanciert. Interessant am Modell ist, dass Kaspar& keine «klassische» Smartphone-Bank ist mit typischen Alltagbanking-Dienstleistungen im Mittelpunkt. Stattdessen fokussiert das St. Galler Startup auf die Vermögensverwaltung für die breite Masse. Im heutigen Blog zeige ich auf, wie sich Kaspar& im ersten Jahr entwickelt hat, welche Kundinnen und Kunden das Angebot nutzen und wie das bisherige Nutzungsverhalten ist.

Bei Kaspar& sind die verschiedenen Alltagsbanking-Komponenten (Bankkonto und Karte) eher als eine Ergänzung in der App zu verstehen. Sie sie haben aber trotzdem eine wichtige Funktion: Weil bei jeder Zahlung mit der Karte der aufgerundete Betrag gespart und automatisch investiert wird, sollen die Investitions-Hürden für Personen, die nicht anlegen, reduziert werden. Kaspar& ist daher eher als eine «Anlage-App» zu verstehen, welche Kundinnen und Kunden (auch) via Alltags-Banking-Dienstleistungen gewinnen möchte.

Der Smartphone Banken Markt Schweiz

Revolut, Wise, N26 oder auch Neon, Zak, Yuh, Yapeal, Flowbank, Fea Money und Kaspar&: Der Neo-Banken Markt in der Schweiz ist stark umkämpft. Die meisten Smartphone-Banken fokussieren vor allem auf die klassischen Alltagsbanking-Dienstleistungen wie Konto, Karte und Zahlungsverkehr. Dazu bieten gewisse Anbieter noch weitere Services an (z.B. Wertschriften-Handel oder Versicherungsdienstleistungen).

Wie eine von uns am IFZ durchgeführte repräsentative Bevölkerungsbefragung gezeigt hat, nutzen rund zehn Prozent der Schweizer Bevölkerung bereits Smartphone-Banken – das sind bis zu 900’000 Menschen in der Schweiz. Auch der Bekanntheitsgrad dieser Anbieter ist bereits hoch (weitere Informationen in der IFZ Retail Banking Studie 2022). 43 Prozent der befragten Personen kennen mindestens eine Smartphone-Bank. Die Apps der Smartphone-Banken sind mittlerweile also in der Bevölkerung angekommen. Sie werden in der Zwischenzeit auch weit mehr als nur für Zahlungstransaktionen in den Ferien benutzt. So öffnen mehr als ein Drittel aller Nutzenden eine entsprechende App mindestes einmal täglich.

Die Kundenstruktur von Kaspar&

Weil sich das Modell von Kaspar& von klassischen Smartphone-Banken etwas differenziert, wollte ich von Kaspar& wissen, wie ihre Kundenstruktur aussieht. Die folgenden Informationen wurden mir zur Verfügung gestellt:

- Insgesamt verfügt Kaspar& über 3’000 Kundinnen und Kunden. Seit Marktstart konnte das Startup monatlich um 19 Prozent wachsen.

- 71 Prozent der Nutzer sind männlich, 29 Prozent der Nutzerinnen sind weiblich. Diese «männerlastige» Verteilung deckt sich ziemlich genau mit den Smartphone-Nutzungs-Zahlen.

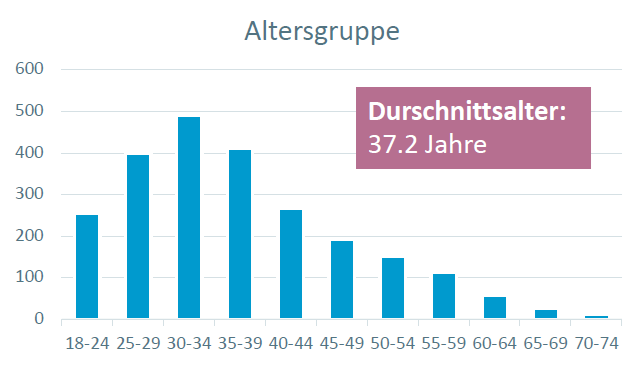

- Das Durchschnittsalter ist 37.2 Jahre (vgl. Abbildung 1). Damit ist der Wert leicht höher als der Schnitt aller Smartphone-Banken-Nutzer (34 Jahre), aber tiefer als der Alters-Durchschnitt der Schweiz (43 Jahre).

Abbildung 1: Altersverteilung der Kaspar& Kundschaft (Quelle: Kaspar&)

Rund 30 Prozent der Kundinnen und Kunden hat derzeit ein jährliches Einkommen von über CHF 100’000. Dies ist etwas mehr als man gemäss Einkommensverteilung in der Schweiz erwarten würde. Gut 20 Prozent der Schweizer und Schweizerinnen verdient derzeit mehr als 100’000 im Jahr. 38 Prozent der Kundschaft von Kaspar& hat zudem mehr als CHF 100’000 Vermögen.

In Bezug auf das Risiko sind nur 3 Prozent in der Kategorie «cautious», derweil 59 Prozent «balanced» und 38 Prozent der Kundschaft in die Kategorie «Advanced» (also mit höherem Risiko) gehören.

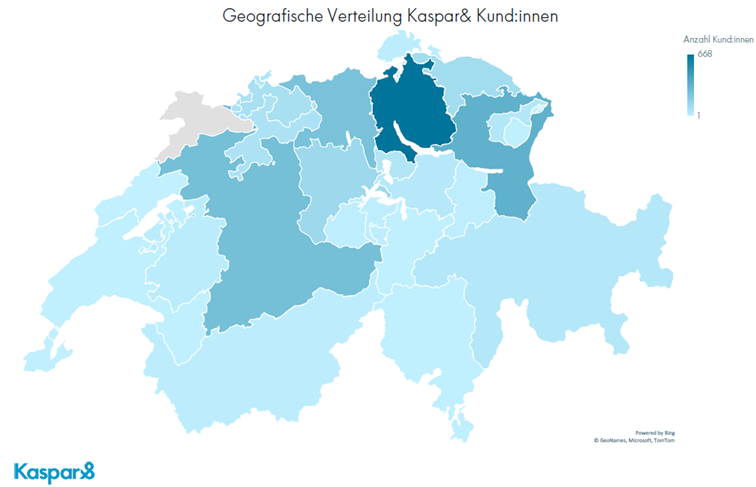

Die derzeitige geographische Verteilung der Kundschaft zeigt Abbildung 2.

Abbildung 2: Geografische Verteilung der Kaspar& Kundschaft

Verhalten der Kunden

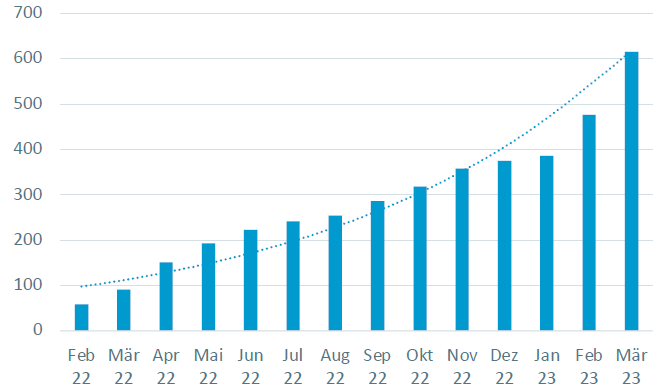

Eine der entscheidenden Innovationen von Kaspar& ist, dass Investieren und Bezahlen kombiniert wird. Bei jeder Zahlung mit der Kaspar&-Karte wird automatisch auf den nächsten Franken aufgerundet und das resultierende Wechselgeld wird automatisch an den Finanzmärkten investiert (man kann aufrunden oder auch fixe Beträge wählen pro Zahlung). Bezahlt ein Kunde beispielsweise CHF 5.20 für einen Café, wird das «Wechselgeld» in der Höhe von 80 Rappen direkt auf sein Anlagekonto investiert (es kann aber zum Beispiel auch ein fester Betrag pro Zahlung gespart werden,). Pro Monat fliessen bei Vielnutzung der Karte rund CHF 50 in den «Anlagetopf».

Des Weiteren zeigen die bisherigen Zahlen, dass die durchschnittlichen Kartenzahlungen CHF 27 pro Transaktion sind. Dabei wird im Schnitt pro Transaktion im Schnitt CHF 2 an Wechselgeld generiert. Die Anzahl Transaktionen haben sich in den letzten Monaten stetig erhöht (durchschnittliche monatliche Wachstumsrate: 20%; vgl. Abbildung 3). Im März 2023 wurden im Schnitt mehr als 600 Transaktionen pro Tag gemacht. Entsprechend konnte Kaspar& im März rund CHF 40’000 «Wechselgeld» an den Finanzmärkten investieren. Wie oben erwähnt, ist die Investition des «Wechselsgeldes» aber nur als Einstieg in Finanzmarktinvestitionen zu verstehen

Abbildung 3: Durchschnittliche Anzahl Transaktionen bei Kaspar& nach Monat

32% aller Kundinnen und Kunden hat zusätzlich zu ihren Einmalzahlungen einen regelmässigen Sparplan erstellt. Die fünf wichtigsten Sparziele nach einem Jahr sind dabei (in dieser Reihenfolge) (i) Vorsorge, (ii) Reserven, (iii) Ferien, (iv) Kinder und (v) Ausbildung.

Erfreulich aus Sicht von Kaspar& ist sicherlich zu beobachten, wie sich Kundschaft in der App über die Zeit entwickeln. Gemäss Aussagen von Jan-Philip Schade (Co-Founder Kaspar&) beginnen Kundinnen und Kunden nach der Ersteinzahlung (durchschnittlich CHF 500) und dem ersten Schritt des Wechselgeldsparens oftmals mit der Nutzung der App, um wirklich mit dem Investieren zu beginnen. Dies ist aus Sicht von Kaspar& zentral, denn Kern des Geschäftsmodells ist es ja, dass – sobald der Einstieg über das Wechselgeld investieren einmal geschafft ist – sich die Kundinnen und Kunden mit dem Thema weiter beschäftigen.

Kaspar& hat auch weitere Ausbauschritte geplant. So soll unter anderen die Säule 3a-Lösung von Liberty im April in die App integriert werden. Bereits implementiert wurden verschiedene mobile Bezahllösungen (Apple Pay, Samsung Pay, Garmin Pay, Google Pay) oder auch die Möglichkeit, über den Partner smile Versicherungsdienstleistungen abzuschliessen.

Fazit

Das Angebot an Smartphone Banken in der Schweiz ist bereits sehr gross – und niemand hat auf ein weiteres Angebot im Bereich des Alltagsbankings gewartet. Die Berechtigung und der Differenzierungsfaktor von Kaspar& ist aber die Kombination von «Payment» und «Vermögensverwaltung». Der Versuch von Kaspar& über die (hierzulande innovativen) Microinvestments die Einstiegshürden für Investitionen an Finanzmärkten zu reduzieren, die Kundschaft über Karten und Alltagszahlungen zu gewinnen und den ersten Schritt auf dem Weg zu «Investoren» zu vereinfachen halte ich für einen spannenden Ansatz. Vor dem Hintergrund, dass in der Schweiz nur jede zweite Person investiert und viele Personen aus Angst oder auch infolge von mangelndem Wissen nicht investieren, lohnt es sich aus meiner Sicht, wenn sich Unternehmen Gedanken machen, wie sie die Investitionshürde überwinden können.

Die bisherigen Entwicklungen zeigen auf der einen Seite auf, dass dieses Konzept durchaus funktionieren kann. Das Verhalten der bisherigen Kundschaft ändert sich in die von Kaspar& gewünschte Richtung, dass die Kundinnen und Kunden auch sonst verstärkt investieren. Auf der anderen Seite erachte ich die bisherige Entwicklung im Bereich der Anzahl Kundinnen und Kunden als eher mässig. Mit den bisher 3’000 Kundinnen und Kunden hat die App – in Bezug auf die Smartphone-Banken – einen Marktanteil von rund 0.3%. Zu berücksichtigen ist aber, dass eine entsprechende Entwicklung von rund 20 Prozent Wachstum pro Monat in der Anfangsphase ähnlich verläuft wie bei Firmen wie Findependent und natürlich auch auf das tiefe(re) Marketingbudget zurückzuführen ist.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. April 2023

Tech-Trends für das Banking von morgen

Die Konferenz South-by-South-West findet als Festival zwischen Musik, Film, Management und Technologie seit 1987 im texanischen Austin statt. Mit 40.000 Teilnehmern gehört sie zu den grössten Veranstaltungen der Welt und diskutiert Innovation im Kontext von Technologie, Management, Unterhaltung und Gesellschaft. Ich durfte in diesem Jahr zum ersten Mal als Mitarbeiter der Hochschule Luzern Wirtschaft teilnehmen. Ich möchte diesen Blogbeitrag nutzen, um einmal die wichtigsten Erkenntnisse und Rückschlüsse aus dem einwöchigen Aufenthalt zusammenzufassen.

Die «Interactive» Konferenz orientierte sich dabei sehr stark an den drei Trendthemen Metaverse, Blockchain und vor allem AI. Die untenstehende Abbildung, die an der Konferenz immer wieder gezeigt wurden, zeigt via Google Trends die Entwicklung, die diese drei Themen im öffentlichen Diskurs der letzten Monate genommen haben. Dabei ist klar zu erkennen, wie sich das Thema «metaverse» gerade im Bereich Finanzen als Hype Ende 2021 /Anfang 2022 darstellt und welchen Schub die Diskussionen rund um Künstliche Intelligenz im Rahmen der Vorstellung erster generativer AIs, vor allem ChatGPT, Ende 2022 erfahren hat.

Gerade ChatGPT wurde auch an der SXSW heiss diskutiert. Der Co-Gründer von OpenAI, Greg Brockmann, stellte dar, welche Schritte die Entwicklung des zugrunde liegenden «Large Language Modells» (LLM) GPT genommen hat. GPT steht dabei für «General Pre-Trained Transformer», zum Pre-Training wurde hier in der Version 3 ein Grossteil aller im Internet verfügbaren Dokumente bis 2021 verwendet. In der Version 4 ist das Tool wesentlich aktueller. Laut Brockmann ist die Vision der Gründer von OpenAI, mit den Tools ChatGPT und Dall-E für die Bildgenerierung jedem Menschen die Chance darauf zu geben, seine eigenen Träume auszuformulieren und zu visualisieren. Das bedeutet aber auch, dass Mitarbeitende in Organisationen in der Lage sind, jegliche Inhalte in kurzer Zeit für jeden Kunden zu individualisieren. CRM als Konzept einer 1 zu 1 Kundenbeziehung bekommt so eine neue Bedeutung. Vor allem, da hier Marketingautomation, also die Erkennung des Intents des Kunden in einer Situation, und individualisierter Content in Text und Bild zusammenkommen.

Dafür braucht es aber eine spezifische Sicht auf generative AI. Einzelne Menschen können mit diesen «persönlichen digitalen Kreativitätsassistenten» unfassbar produktiv werden, wie Kevin Kelly, Gründer und Herausgeber des Wired Magazins, an Beispielen deutlich machte. Man müsse die AI-Tools als «universal Intern» betrachten. Und ähnlich wie bei einem unfassbar talentierten Praktikanten müsse man diesen genau und hochgradig spezifisch angeben, was man genau von ihnen wolle. Kelly ist jedoch sehr positiv, dass dieser Schritt einem Grossteil der gut ausgebildeten Menschen gelingen werde und führte dazu mehrere Beispiele an. So seinen Einzelpersonen heute beispielsweise in der Lage, Trickfilme auf Kinoniveau als Einzelperson innert weniger Monate zu produzieren. Etwas woran im Durchschnitt bisher etwa 9 bis 10 Fachleute in einem anderthalbmal so langen Zeitraum arbeiteten. Es ist spannend, was das für die Marketingabteilungen von Banken bedeutet.

Spannenderweise stufen gerade Banken das Potential von Quantum Computing als ausgesprochen hoch ein, wie ein Vortrag von Well Fargo und IBM mit anschliessender Diskussionsrunde zeigt. Das zeigt auch William Hurley alias «whurley» in seinem Vortrag über Quantum Computing und AI auf. Die Potentiale generativer AI in Bezug auf Text- und Bildgestaltung, wirksame Art der Verschlüsselung, Optimierung von Produkten oder von Städten (z.B. Wind, Verkehrsfluss) – für all diese Aufgaben werde mittelfristig wesentlich mehr Rechenkapazität benötigen. Diese könne nur Quantencomputer bereitstellen, damit eröffneten sich aber wesentliche neue Möglichkeiten, das Leben einzelner oder von Organisationen oder Gemeinschaften wesentlich zu verbessern. Seinen gesamten Vortrag an der SXSW hat „whurley“ von ChatGPT schreiben lassen. Hat er dadurch das Copyright auf diesen Vortrag? Kelly hingegen sieht das Prinzip des «Copyrights» vor diesem Hintergrund als eine auslaufende Idee. Was bedeutet das jedoch für Wissenschaftler und Autoren bspw. von Banken? Das tolle an der SXSW ist, dass diese Fragen nicht nur während der Vortragsslots diskutiert werden.

Mehr als kritisch sieht die momentanen Entwicklungen die Trendforscherin und Professorin an der New Yorker Stern University Amy Webb. Webb präsentiert ihre Prognosen an der SXSW auf der Basis eines sehr soliden Technologie- und Gesellschaftsmonitorings seit 16 Jahren. Und sie ist besorgt. Gerade die Integration generativer AI in Suchmaschinen könne gut dazu führend, dass wir alle nicht mehr in der Lage zu seinen, die Dinge im Netz zu finden, die wir suchten, sondern nur noch Produkte, Dienstleistungen und Inhalte, die eine AI auf Basis der über uns verfügbaren omnipräsenten Daten interpretiere. Oder die jemand verkaufen wolle. Webb besorgt dieser Sachverhalt offenbar so, dass sie ihre mehr als 800seitige Trendstudie und ihre Keynote öffentlich teilt und die Zuhörenden aufforderte, die Materialien weiter zuteilen. Das mache ich gern. Webb ist mir mit ihrer datengestützten Argumentation sehr nahe und erscheint glaubwürdig. Auch wenn sie hier in ihrem ersten Szenario sehr düster ist. Aber: urteilen Sie selbst. Die Unterlagen sind für jeden Manager oder Wissenschaftler hochgradig inspirierend.

Das alles ist sicher nur ein Aspekt dieser bemerkenswerten Veranstaltung SXSW. Neben den primär für das Management wichtigen Aspekte der Nutzung von AI und Quanten-Computern haben mich aber aus Sicht des Customer Experience Management der Vortrag des CEO des Disney-Parks zum Thema «Storytelling Through Characters at Disney Parks» und aus der Perspektive «Helden meiner Jugend» die enormen Storytelling-Fähigkeiten des 92 Jährigen William Shatner alias «Captain James T. Kirk» aus Star Trek beindruckt. Vielleicht gelingt es ja den beiden Youtube Ausschnitten hier die Atmosphäre zu vermitteln:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

11. April 2023

Acht Gründe, warum Sie die Konferenz „Innovationen im Banking“ nicht verpassen sollten

Von Prof. Dr. Andreas Dietrich

In den letzten zehn Jahren hat sich der Grad der Digitalisierung von Prozessen und Dienstleistungen im Schweizer Banking weiter erhöht. Welches sind die aktuell wichtigsten Entwicklungen? Welche Use Cases im Open Banking Bereich funktionieren in Deutschland – und welche nicht? Kann man Kunden im Metaverse beraten? Welche Auswirkungen hat ChatGPT auf die Organisationen und die Kundenkommunikation in der Finanzindustrie? Wie sieht das Filialnetz der Zukunft aus? Und wie können Kundinnen und Kunden für komplexe Produkte optimal beraten werden? Diese und weitere Entwicklungen – mit Beispielen aus Deutschland und der Schweiz – werden wir im Rahmen der Konferenz «Innovationen im Banking» am Nachmittag des 6. Juni 2023 in Rotkreuz anschauen. Dazu werde ich aufzeigen, welche Bank im Schweizer Retail Banking derzeit «am digitalsten» ist.

Das sind die Inhalte:

1. Welches sind die digitalsten Banken der Schweiz?

Basierend auf unserer neusten Studie stelle ich die digitalsten Schweizer Banken im Privatkundenbereich vor. Dazu haben wir mehr als 40 Banken und Neobanken untersucht. Sind auch Sie neugierig, welche Banken im Ranking ganz oben stehen?

2. Lehren und Erfolgsfaktoren von Open Banking Projekten in Deutschland am Beispiel wallis.integrated

Welche Open Banking Use Cases funktionieren? Und welche nicht? Dies werden wir im Rahmen dieses Referats von Wallis erfahren. Wallis ist eine Innovationseinheit innerhalb der Sparkassen-Finanzgruppe. Als technischer Experte bündelt wallis die Entwicklung von individuellen APIs für innovative Produkte, betreibt eine eigene Open Banking API und betreut die Sparkassen-eigenen PSD2-Schnittstelle und das zentrale Entwicklerportal. Gleichzeitig ist sie auch Vermittlerin zwischen FinTechs und der Sparkassen-Welt.

3. Divizend – Digitale Quellensteuerrückerstattung für Retail-Anleger

Ausländische Aktien locken oft mit hohen Dividenden. Doch Quellensteuern können die Renditen je nach Land stark reduzieren. Anlegerinnen und Anleger fordern Quellensteuern aber nur selten zurück. Die Firma Divizend schafft hier Abhilfe und ermöglicht es auch Retail-Investoren, Quellensteuern automatisiert zurückzufordern.

4. Digitaler Bank-Shop: Digital Twin einer Bankfiliale & Zukunftsmodell von Finance

Axel Schardt und Ronja Müller stellen mit dem «Digitalen Bank Shop» der Degussa Bank ein spannendes Projekt für den Vertrieb unter dem Stichwort Metaverse vor. Den «Digitalen Bank Shop» findet man hier. Dieses Modell hat inzwischen Schule gemacht. Heute bedient die Degussa Bank im Bank Shop täglich etwa 400-450 Personen. In Spitzenzeiten sind es auch bis zu 1’200 pro Tag, ausgelöst durch Produktaktionen oder Marketing.

5. smile.meta Experience: Wie Versicherung erleb- und spürbar wird

Noch sind Telefon, E-Mail und Chat die wichtigsten Kontaktpunkte für Smile Kunden. Doch bald könnte mit Metaverse ein völlig neues digitales Erlebnis hinzukommen. Erste Experimente sind gerade am Laufen – erfahren Sie, welches die bisherigen Erfahrungen dazu sind.

6. Chat GPT bei der Helvetia Versicherungen

Ende 2022 hat das US-amerikanischen Unternehmen OpenAI den Chatbot ChatGPT veröffentlicht. Seitdem steht das System allen Internet-Usern kostenlos zur Verfügung. Für Banken und Versicherungen stellt sich die Frage, welche Auswirkungen ChatGPT auf die Organisationen haben wird und wie sich allenfalls sogar die gesamte Kundenkommunikation verändern wird. Erfahren Sie in diesem Block, wie die Helvetia mit Clara den Chat GPT einsetzt.

7. Filiale as a service – neue Chancen im Retail Banking

Die Schweizerische Post ist eine der wichtigsten Institutionen in der Schweiz und bietet ihren Kunden eine Vielzahl von Dienstleistungen an. Die Filialen der Post sind für viele Menschen ein wichtiger Anlaufpunkt im Alltag sind. Gleichzeitig ist das gesamte Postfilialnetz bezüglich Profitabilität unter Druck. Die Post will ihre Filialen deshalb zu Dienstleistungszentren entwickeln, welche weiteren Partnern – darunter auch Banken – offenstehen. Diese können von der Infrastruktur und den Beratungs- und Serviceleistungen der Post-Mitarbeitenden profitieren und dadurch ihr Filialnetz erweitern oder kostengünstiger betreiben («Filiale as a Service»). Die Migros Bank, die Hypothekarbank Lenzburg und die Cornèr Bank nutzen das Angebot bereits. Erfahren Sie, warum die Post (als Eigentümerin der PostFinance) ihr Filialnetz öffnet, welche Dienstleistungen sie dabei anbietet und welche Vorteile eine solche Kooperation für Banken bieten könnte.

8. Digitalisierung der Beratung bei der Luzerner Kantonalbank

Die Luzerner Kantonalbank hat ihren Beratungsprozess weiter optimiert und verschiedene interessante digitale Elemente eingebaut und Prozessschritte verbessert. Erfahren Sie, wie die LUKB zukünftig ihre Kundinnen und Kunden beraten wird.

Die Konferenz «Innovationen im Banking» findet am 6. Juni von 13:20-17:45 Uhr auf dem Campus Zug-Rotkreuz statt. Anmelden können Sie sich hier.

Der detaillierte Programmablauf ist wie folgt:

13.20-14.00 Begrüssung und Vorstellung der Studie «Die digitalsten Retailbanken der Schweiz»

Prof. Dr. Andreas Dietrich, IFZ der Hochschule Luzern

Open Banking

14.00-14.20 Lehren und Erfolgsfaktoren von Open Banking Projekten in Deutschland am Beispiel wallis.integrated

14.20-14.30 Fragerunde

Leon Merx, CEO Wallis

14.30-14.45 Divizend – Digitale Quellensteuerrückerstattung für Retail-Anleger

14.45-14.50 Fragerunde

Thomas Rappold, CEO Divizend Suisse GmbH

14.50-15.15 Pause

15.15-16.05 Finanzdienstleistungen im Metaverse

15.15-15.35 Digitaler Bank-Shop: Digital Twin einer Bankfiliale und Zukunftsmodell von Finance

Axel Schardt, Leiter Vertriebskanal-Management, Degussa Bank

Ronja Müller, Project Manager, Degussa Bank

15.35-15.50 smile.meta Experience: Wie Versicherung erleb- und spürbar wird

Joséphine Chamoulaud, CMO smile-direct.com, Smile Versicherung

Roberto Monosi, Head Customer Care Smile

15.50-16.05 Fragerunde mit A. Schardt, R. Müller, J. Chamoulaud und R. Monosi

Touchpoints

16.05-16.20 Chat GPT bei Helvetia

16.20-16.25 Fragerunde

Nadine Sonderegger, Conversational Marketing Manager, Helvetia Versicherungen

16.45-17.10 Filiale as a service – neue Chancen im Retail Banking

17.10-17.20 Fragerunde

Simon Treichler, Leiter Geschäftsentwicklung PostNetz

tba

17.20-17.40 Beratung – Made by LUKB

17.40-17.45 Fragerunde

Adrian Lupart, Marktbereichsleiter Privat- und Gewerbekunden

Martin Erni, Senior Projektleiter

17.45 Zusammenfassung und Ausblick

Anschliessend Apéro

Sponsor:

Partner:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. April 2023

Wie gut setzen Schweizer Banken Inklusion am Beispiel von Barrierefreiheit auf Webseiten um? Eine erste Analyse bei 13 Banken

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Jochen Wölpert

Barrierefreiheit («Accessibility») auf Webseiten oder – bei Banken – im E-Banking ist ein Thema von wachsender Bedeutung in der heutigen inklusiven und digitalen Welt und wird in der EU per 2024 mit dem «European Accessibility Act» (EAA) zur Pflicht für alle Bankdienstleistungen. Es ist wichtig, dass Webseiten und E-Banking-Dienstleistungen für alle Menschen zugänglich sind, unabhängig von ihrer Fähigkeit oder ihren Einschränkungen. Wie gut sind die Webseiten der grössten Schweizer Banken in Bezug auf diese Barrierefreiheit? Im heutigen Blog gehen wir gemeinsam mit dem Beratungsunternehmen Capgemini Invent, dieser Frage nach und zeigen auf, welche Bank in der Schweiz in diesem Thema derzeit führend ist und wie gross der Nachholbedarf insgesamt ist.

Die Verlagerung von physischen Kontakten hin zu digitalen Anwendungen bringt auch neue Herausforderungen, welche für viele von uns oft nicht sichtbar sind. In Fussgängerzonen, Einkaufsläden und Bahnhöfen sind Hilfsmittel für Sehbehinderte auch für Personen ohne eine solche Beeinträchtigung bemerkbar. In der digitalen Welt jedoch sind solche – für viele Personen unverzichtbare – Hilfsmittel für die meisten von uns unsichtbar. Das World Wide Web Consortium (W3C) definiert seit über zwanzig Jahren Richtlinien für barrierefreie Webinhalte (WCAG) um Menschen mit Beeinträchtigungen nicht von digitalen Services auszuschliessen. Diese werden laufend weiterentwickelt, aktuell beinhalten sie mehr als 60 sogenannte «messbare Erfolgskriterien» (oder «Items»), welche eine Webseite erfüllen soll. Die Items sind in verschiedenen Accessibility Levels, von A = niedrig, AA = mittel und AAA = hoch eingeteilt.

Eine barrierefreie Webseite oder E-Banking-Plattform stellt sicher, dass jeder Benutzer und jede Benutzerin auf die Website oder das E-Banking zugreifen und sie nutzen kann. Für viele Menschen mit Behinderungen spielt es eine wichtige Rolle, Finanztransaktionen und andere Bankgeschäfte bequem auch von zu Hause aus erledigen zu können. Die entsprechende Umsetzung der Barrierefreiheit auf einer Website oder einer E-Banking-Plattform erfordert eine sorgfältige Planung und Implementierung.

Laut einer Studie des Schweizerischen Zentralvereins für das Blindenwesen aus dem Jahr 2020 leben in der Schweiz ungefähr 377’000 sehbehinderte Personen. Dies entspricht über 4% der Schweizer Bevölkerung. Die Definition einer Sehbehinderung ist nicht ganz einfach – es zeigt aber auf, dass ein relevanter Bevölkerungsanteil davon betroffen ist. Zu berücksichtigen sind mit zunehmendem Alter auch Senioren, welche Seh- und Hörschwächen entwickeln und dadurch ihre Fähigkeit zur Navigation auf Webseiten beeinträchtigt sehen.

Wir haben uns daher gemeinsam mit dem Beratungsunternehmen Capgemini Invent entschieden, eine erste Analyse der derzeitigen Situation der Barrierefreiheit auf Schweizer Banken-Websites vorzunehmen.

Das Vorgehen

Untersucht haben wir die elf grössten Retail Banking Institute (in alphabetischer Reihenfolge: Banque Cantonale Vaudoise, Basler Kantonalbank, Berner Kantonalbank, Credit Suisse, Luzerner Kantonalbank, Migros Bank, PostFinance, Raiffeisen, St. Galler Kantonalbank, UBS und Zürcher Kantonalbank). Daneben haben wir diese klassischen Anbieter mit den beiden Smartphone Banken Neon und Revolut verglichen.

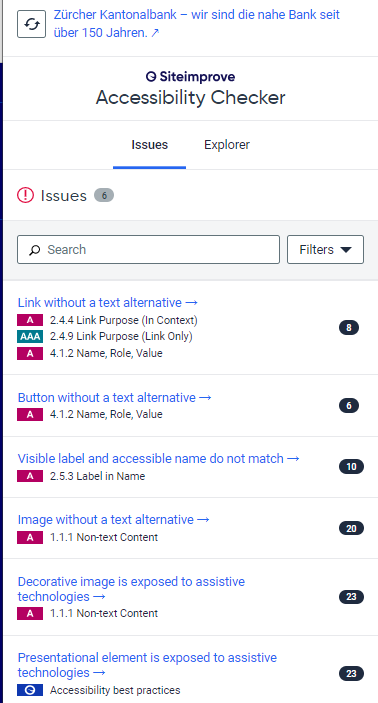

Für die Analyse der Barrierefreiheit sind wir in drei Stufen vorgegangen. Zuerst wurde nach allgemeinen Hinweisen und Hilfestellungen zur «Barrierefreiheit» und «Accessibility» gesucht, auf der Website sowie via Google. Danach haben wir den Siteimprove Accessibility Checker verwendet. Dieser untersucht Webseiten automatisiert anhand von anerkannten Richtlinien für barrierefreie Webinhalte (WCAG) hinsichtlich Probleme der Barrierefreiheit. Gemessen wurden die Anzahl Vorkommnisse von Issues («Hindernisse»).

Abbildung 1: Anzeige von Issues vom Siteimprove Accessibility Checker, gruppiert nach den „Erfolgskriterien“ für Barrierefreiheit (hier am Beispiel der ZKB)

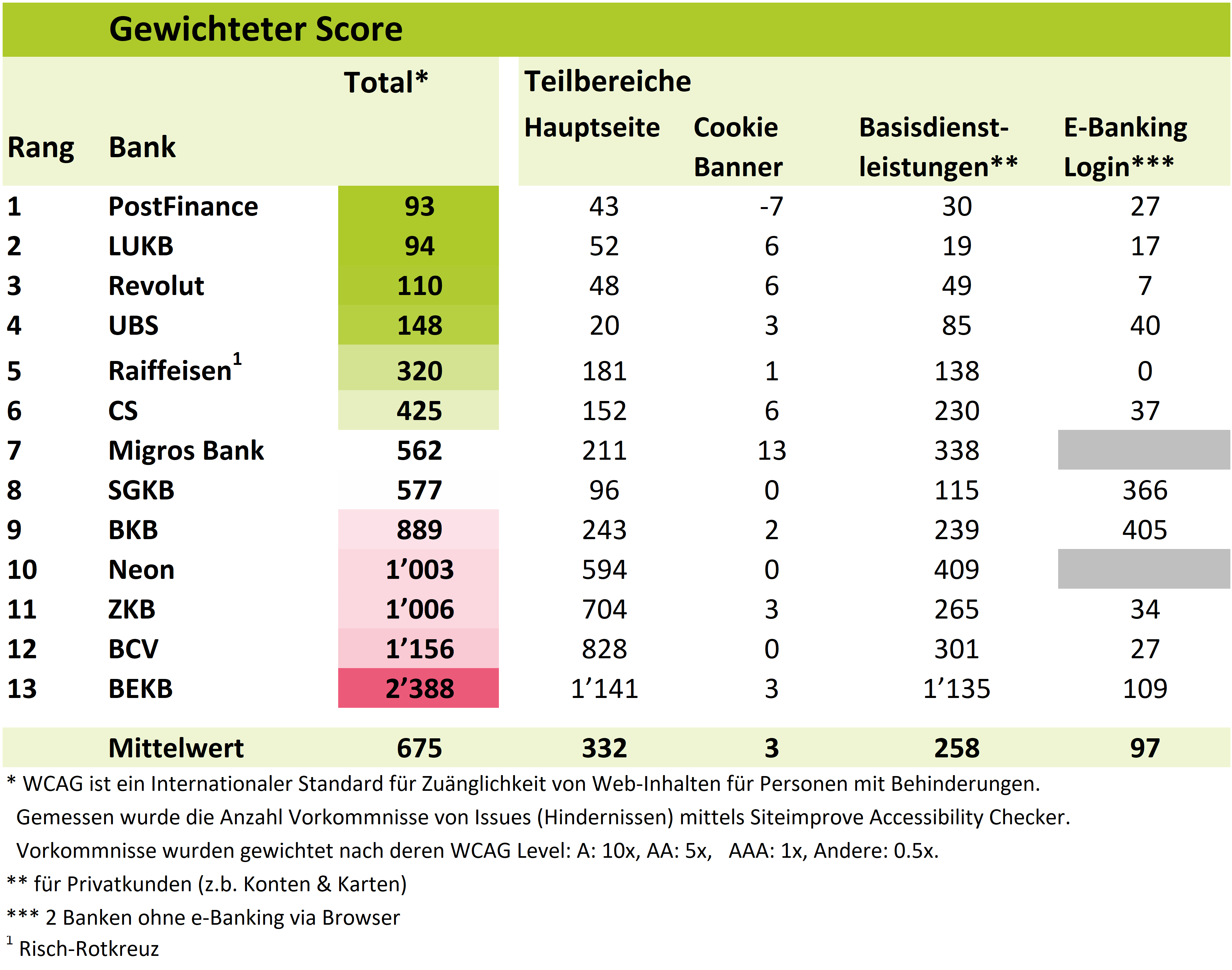

Die einzelnen Vorkommnisse wurden von uns in Abhängigkeit des WCAG Level gewichtet: A-Issues sind Mindestanforderungen und wurden 10-fach gewichtet, AA-Issues wurden mit dem Faktor 5 gewichtet derweil AAA einfach und andere Best-Practice-Issues 0.5-fach gewichtet wurden. Issues der Kategorie „A“ beeinflussen damit den Score 10 Mal so stark wie solche vom Level „AAA“.

Unser Score ist aber auch abhängig von der inhaltlichen Fülle einer Webseite. Auf einer Webseite mit wenig Inhalt können auch weniger «Issues» auftauchen als auf einer mit viel Inhalt. Da für den Nutzer und die Nutzerin jedoch jeder unverständliche Inhalt ein Hindernis ist, haben wir uns für die absolute Anzahl der gewichteten Issues entschieden.

Betrachtet haben wir die Barrierefreiheit der Webseiten für vier aus unserer Sicht relevanten Bereiche für die Retail Banking-Kundschaft:

- Hauptseite

- Cookie Banner

- Webseiten mit Informationen zu Basisdienstleistungen wie Konto und Karte

- Seite mit dem E-Banking Login (via Browser)

Cookie-Banners wurden berücksichtigt, da diese für sehbehinderte Personen zusätzliche Hindernisse darstellen können, da sie oft kleine Schriftgrössen und Farben verwenden, die für Menschen mit Sehbehinderungen schwer zu erkennen sind. Sehbehinderte Personen können auch Schwierigkeiten haben, den Inhalt des Banners zu lesen, wenn dieser sich schnell bewegt oder häufig aktualisiert wird. Darüber hinaus können Cookie-Banner auch die Navigation auf einer Website behindern, da sie oft vor dem eigentlichen Inhalt der Seite platziert werden und somit den Zugang zum Inhalt erschweren oder verzögern können.

In einem dritten Schritt haben wir einen zusätzlichen Deep Dive gemacht. Dazu haben wir drei (der über 60 von WCAG definierten) Erfolgskriterien manuell angeschaut und bewertet. Manuelle Prüfungen sind notwendig, da die derzeit zur Verfügung stehenden Tools nicht alle Probleme auf den Webseiten verlässlich erkennen können und nur so die Einhaltung der Kriterien sichergestellt werden kann. Die drei Elemente sind:

- Tastatur/Steuerung (z.B. kann ich mit der Tabulatortaste auf der Seite navigieren?)

- Fokusreihenfolge (z.B. sollte die Navigationsreihenfolge der fokussierbaren Elemente logisch und intuitiv sein) und

- Zweck des Links (z.B. sind diese aussagekräftig in Bezug auf das Ziel des Links?).

Wir haben uns für diese drei Aspekte entschieden, weil die Navigation für die grösste Gruppe von visuell eingeschränkten Personen von besonderer Bedeutung ist. Alle drei sind gemäss WCAG als Level «A» eingestuft, sollten für die Barrierefreiheit also zwingend erfüllt sein.

Die Resultate

Nur jede dritte Bank hat das Thema der Barrierefreiheit auf ihrer Webseite thematisiert. Drei Banken bieten auch eine Navigationshilfe für Sehbehinderte an, wobei diese nur bei einer Bank ausführlich ist. Lediglich bei zwei Banken war ein Kontakt in Bezug auf die Barrierefreiheit auffindbar. Insgesamt scheint also die explizite Auseinandersetzung mit der Thematik noch bei den wenigsten Banken angekommen zu sein. Als einzige Bank zeigt die PostFinance einen vorbildlichen Umgang in dieser Hinsicht.

Auf diese übergeordnete Auswertung folgten unsere automatisierten Siteimprove-Analysen. Diese lassen sich wie folgt zusammenfassen: Die vier besten Banken in Bezug auf die Barrierefreiheit sind PostFinance, die Luzerner Kantonalbank, Revolut und UBS. Auf der anderen Seite schneiden die Zürcher Kantonalbank, die Banque Cantonale Vaudoise und die Berner Kantonalbank am schlechtesten ab. Die Tabelle zeigt, dass die Anzahl gewichteter Issues nach Teilbereichen unterschiedlich sind. Insgesamt zeigt es aber aus unserer Sicht deutlich auf, dass auch grosse Banken das Thema derzeit wohl noch zu wenig auf dem Radar haben oder inkonsequent angehen.

Abbildung 2: Ranking gemäss Siteimprove (per Anfang März 2023)

Um ein besseres Bild in Bezug auf die Hindernisse bei der Barrierefreiheit zu erhalten, haben wir die verschiedenen «Erfolgskriterien» («Items») genauer angeschaut. Abbildung 3 zeigt die relative Häufigkeit (sortiert nach Level), mit der gegen ein entsprechendes «Item» verstossen wurde (pro Bank wurden 4 Webseiten geprüft, würden alle 13 Banken bei allen 4 Seiten an mindestens einer Stelle gegen dieses Item Verstossen, wäre der Wert 100%).

Die häufigsten Verstösse sind beim Item «Visual Presentation» (39% aller geprüften Seiten). Dieses Item ist eingestuft auf der Ebene «AAA» – es handelt sich dabei also um optische Merkmale welche nicht zwingend, jedoch hilfreich sind (ein Beispiel hierfür wäre die Möglichkeit, Farben von Hinter- und Vordergrund selbst zu wählen).

Am zweithäufigsten sind «Verstösse» bei einem Item der Grundkriterien (Level A), welches dem Nutzer und der Nutzerin die Navigation mittels technischer Hilfsmittel ermöglicht. Knapp jede dritte Webseite (30%) verstösst gegen das Kriterium «Name, Role, Value». Gut jede achte Website (13%) verstösst gegen das Kriterium «Link Purpose». Auch relativ häufig ist der Verstoss gegen «Non-text Content» (11%). Dies bedeutet, dass auf der Website Nicht-Text-Elemente sind (z.B. Bilder), welche nicht alternativ als Text zur Verfügung stehen (um beispielsweise von einem Hilfsmittel vorgelesen werden zu können).

Abbildung 3: Häufigste Issues (nach Level A, AA und AAA)

In einem dritten Schritt führten wir eine manuelle Überprüfung von drei ausgewählten Erfolgskriterien durch. Diese führt zu folgendem Ranking:

| Rang | Name | Erfüllungsgrad |

| 1 | Raiffeisen | 100% |

| 2 | Migros Bank | 93% |

| 3 | BEKB | 92% |

| 3 | PostFinance | 92% |

| 5 | UBS | 83% |

| 6 | ZKB | 69% |

| 7 | Revolut | 67% |

| 8 | LUKB | 57% |

| 9 | BKB | 47% |

| 10 | BCV | 46% |

| 11 | CS | 43% |

| 12 | Neon | 13% |

| 13 | SGKB | 8% |

Abbildung 4: Ranking gemäss manueller Stichprobe

Es wird ersichtlich, dass sich diese Rangliste gegenüber der breiteren SiteImprove-Analyse unterscheidet. In dieser Analyse schneiden die Raiffeisen und Migros Bank besser ab. Deutlich weiter vorne ist hier auch die Berner Kantonalbank. Es muss aber berücksichtigt werden, dass in unserem dritten Schritt nur ein sehr kleines Gebiet anhand von drei Kriterien mit sechs Fragestellungen untersucht wurde (18 Checks) und die Aussagekraft entsprechend eingeschränkt ist.

Fazit

Unsere ersten Analysen zur Inklusion von Menschen mit Einschränkungen am Beispiel der Barrierefreiheit im Webauftritt bei Schweizer Banken zeigt ein heterogenes Bild. Bei einem Drittel der Banken ist die Barrierefreiheit im Web zwar thematisiert, sie scheint jedoch nicht bei allen gleich konsequent umgesetzt zu sein. Positiv aufgefallen ist PostFinance, welche die Thematik ausführlich erklärt und es gemäss unserem Ranking auch sehr gut umgesetzt hat. Fast alle Banken haben aber noch einiges an Aufholbedarf. Für alle Schweizer Banken die auch im EU Raum tätig sind, wird die Barrierefreiheit per Ende 2024 über den European Accessibility Act («EAA») sowieso zur Pflicht. Wir hoffen, dass diese Analyse auch dazu beitragen kann, das Bewusstsein für Barrierefreiheit auf Schweizer Webseiten und E-Banking-Plattformen zu erhöhen und Unternehmen dazu zu ermutigen, ihre Plattformen so zu gestalten, dass sie für alle zugänglich sind. Eine barrierefreie Webseite oder E-Banking-Plattform ist nicht nur gelebte Inklusion und ein soziales Gebot (das «S» in ESG), sondern auch ein geschäftlicher Vorteil, da sie ein breiteres Publikum erreichen und möglicherweise neue Kundschaft gewinnen kann.

PS: Nimmt Sie auch Wunder, welches in diesem Jahr die digitalste Bank der Schweiz ist? Lernen Sie mehr dazu und zu vielen anderen spannenden Themen (z.B. Beratung im Metaverse, Open Banking in Deutschland, Bankfilialen der Zukunft,…) im Rahmen der Konferenz „Innovationen im Banking“ am Nachmittag des 6.6 in Rotkreuz.

Kommentare

2 Kommentare

Beat Kleeb

13. April 2023

Grundsätzlich besten Dank für diese Untersuchung. Gehörlose und Schwerhörige haben aber noch spezielle Probleme im Umgang mit Banken: der telefonische Kontakt. Der telefonische Kontakt betreffend einer bestehenden Bankbeziehung benötigt eine Identifikation des Anrufers/Kunden. Dies wird in der Regel durch Kontroll-/Stichfragen gemacht zu Details, die nur der Kunde allein wissen sollte. Gehörlose und Schwerhörige können aber auch durch eine Telefonvermittlung mit Text oder mit Gebärdensprache (Stiftung procom) über eine Drittperson (Telefonvermittler:in) telefonieren. In allen diesen Situationen wird von den Banken generell jede Auskunft verweigert. Auch die Identifikation durch Kontrollfragen, analog zu hörenden Kunden, wird verweigert. Dies ist eine klare Diskrimination von Hörbehinderten, die endlich abgeschafft werden muss. Nur mit einer schriftlichen Erklärung im Voraus wird eine Kommunikation möglich. Dies verunmöglicht aber spontane, dringende Informationsbeschaffungen. Diese Diskrimination muss auch zur Sprache gebracht werden. Beat Kleeb (gehörlos)

andreasdietrich

13. April 2023

Besten Dank für Ihr wertvolles Feedback!

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. März 2023

Poststellen als neue Bankfilialen?

Von Prof. Dr. Andreas Dietrich

Die Schweizerische Post ist eine der wichtigsten Institutionen in der Schweiz und bietet ihren Kunden eine Vielzahl von Dienstleistungen an. Die Post betreibt auch zahlreiche Postfilialen in der ganzen Schweiz, die für viele Menschen ein wichtiger Anlaufpunkt im Alltag sind. Gleichzeitig ist das gesamte Postfilialnetz bezüglich Profitabilität unter Druck. Das neue Zielbild sieht daher vor, dass die Filialen der Post zu Dienstleistungszentren werden. Als Partner sollen auch Banken fungieren. Diese können von der Infrastruktur und den Beratungs- und Serviceleistungen der Post-Mitarbeitenden profitieren und dadurch ihr Filialnetz erweitern oder kostengünstiger betreiben («Filiale as a Service»). Die Migros Bank, die Hypothekarbank Lenzburg und die Cornèr Bank nutzen das Angebot bereits. Im heutigen Blog zeige ich auf, warum die Post ihr Filialnetz öffnet, welche Dienstleistungen sie dabei anbietet und welche Vorteile eine solche Kooperation für Banken bieten könnte.

Die Post und ihre Filialen

Das Postfilialnetz ist gemäss Geschäftsbericht der Post nicht profitabel. In den vergangenen Jahren standen daher unpopuläre Massnahme im Vordergrund. So hat die Post in den vergangenen zwanzig Jahren knapp 2’500 Postfilialen abgebaut. Teilweise wurde zwar die Reduktion durch die Eröffnung von Postagenturen in Dorfläden, Bäckereien oder Apotheken etwas aufgefangen. Derzeit gibt es aber «nur» noch rund 800 eigenbetriebene Postfilialen. Das Filialnetz soll in der aktuellen Strategieperiode bei diesen rund 800 Filialen stabilisiert werden. Dies ist einerseits ein strategischer Entscheid. Auf der anderen Seite schreibt Artikel 33 der Postverordnung vor, dass 90 Prozent der Bevölkerung eines Kantons eine Postfiliale innerhalb von 20 Minuten zu Fuss oder mit öffentlichen Verkehrsmitteln erreichen müssen. Insofern ist der Handlungsspielraum der Post in Bezug auf das Postfilialnetz eingeschränkt.

Öffnung des Postfilialnetzes als strategisches Ziel

Damit die Post dieses dichte Postfilialnetz weiterhin beibehalten kann und gleichzeitig ihre Kosten respektive Erträge optimiert, hat sie dieses auch für Dienstleistungsunternehmen und Behörden geöffnet. Gemäss Ziel der Post sollen sich die Filialen zu Dienstleistungszentren entwickeln. Partner wie Banken, Versicherungsunternehmen, Krankenkassen oder Behörden sollen von der Infrastruktur und den Beratungs- und Serviceleistungen der Mitarbeitenden der Post profitieren (Terminvermittlung, Mutationen von Adressen usw.) und gleichzeitig die Möglichkeit erhalten, über das Post-Filialnetz der Kundschaft einen physischen Kontaktpunkt zu bieten. Wird das Konzept und die Öffnung des Netzes ein Erfolg, kann die Post ihr Netz aufrecht erhalten und für die Bevölkerung einen Mehrwert schaffen. Aus Sicht der Post ist dieses Konzept eine Chance, ihre Kundenfrequenzen und dadurch die Relevanz ihrer Geschäftsstellen zu erhöhen.

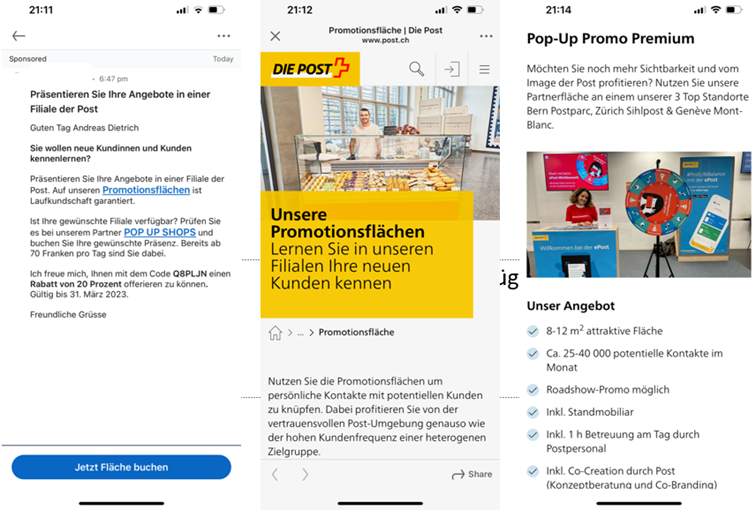

Auch Pop-Up Stores für kurzfristige Kampagnen können eröffnet werden, wie ich anhand einer kürzlich erhaltenen LinkedIn Anfrage erfahren habe (siehe Abbildung 1) – für Banken ist dies aber wohl weniger relevant.

Abbildung 1: Anfrage an mich via (Sponsored) LinkedIn, ob ich Promotionsflächen oder Pop-Up Stores bei der Post nutzen möchte

Natürlich eignen sich nicht alle Postfilialen gleich gut für die unterschiedlichen Angebote. Bei grösseren und stärker frequentierten Postfilialen lohnt es sich für Partner möglicherweise, eigene Mitarbeitende vor Ort zu haben. Bei eher kleineren Postfilialen ist das Ziel hingegen eher, dass die Partner Promotionsflächen nutzen, dank der Post Leads für Beratungen erhalten und/oder die Post gewisse Basisdienstleistungen übernehmen kann.

Mögliche Vorteile für Banken

Auch für Banken kann das Konzept der Post interessant sein. Ich sehe die folgenden potenziellen Vorteile:

- Banken können durch den «Einzug» in Postfilialen ihre Präsenz in den Regionen verstärken. Durch die Miete von Fläche oder Räumen bei Post erhält man zusätzliche Sichtbarkeit.

- Man kann die Kosten der bestehenden Präsenz in einer Region reduzieren, indem man eine Filiale schliesst, aber zumindest für Basis-Dienstleistungen auf einer Postfiliale präsent bleibt.

- Durch das Mieten von Flächen in Postfilialen kann man in neue Marktgebiete vordringen.

- Des Weiteren können Post-Mitarbeitende gewisse Aufgaben wie das Schaltergeschäft oder die Bargeldversorgung übernehmen, die für Banken wenig attraktiv sind. Insofern kann eine Bank gewisse Geschäftsprozesse an die Post auslagern («BPO des Schaltergeschäfts» resp. eine Art «Filiale as a service»). Des Weiteren sind auch Beratung und Verkäufe durch die Post-Mitarbeitenden möglich.

- Die Post eignet sich aus meiner Sicht gut für die Übernahme des Bargeldgeschäft, weil sie über ein grosses Filialnetz verfügt, genügend Bargeld hat und auch die regulatorischen Anforderungen erfüllt. Dadurch könnte auch eine breite Bargeldversorgung sichergestellt werde (dass das Thema immer noch für Emotionen sorgt, zeigt auch die Volksinitiative für den Erhalt von Münzen und Banknoten). Die Dienstleistungspalette der Post für Banken ermöglicht aber auch die generelle Beratung und den Verkauf von gewissen Dienstleistungen (inkl. Leads mit Terminvermittlung).

Banken in Postfilialen – bisherige Partner

Von Bankenseite nutzen (neben PostFinance) die Migros Bank, Cornèr Bank und seit kurzem die Hypothekarbank Lenzburg das Angebot. Daneben sind auch die beiden Krankenversicherer sympany und assura, sowie swisscaution und verschiedene Behörden (z.B. Kanton Jura oder BL) Partner von Post. Im Kanton Jura soll die Bevölkerung beispielsweise in den Postfilialen befähigt werden, Online Services für Gemeindedienstleistungen zu nutzen.

Seit Oktober 2022 ist die Migros Bank in sieben Postfilialen in der Deutsch- und Westschweiz mit eigenen Beratungsboxen präsent. In weiteren 33 Filialen vermitteln Post-Mitarbeitende interessierten Kundinnen und Kunden einen Beratungstermin mit der Migros Bank. Wenn das Serviceangebot auf Nachfrage stösst, werden die Post und die Migros Bank die Anzahl Standorte in den Folgejahren ausbauen.

Abbildung 2: Migros Bank in der Post Köniz (Bildquelle: Migros Bank)

Auch die Cornèr Bank und die Post haben 2022 eine Vertriebspartnerschaft vereinbart. Seit Oktober 2022 können Kundinnen und Kunden in 411 Filialen der Post Cornèrcard Prepaidkarten kaufen und aufladen. Zudem werden in 20 Post-Filialen im Tessin, in der Romandie und in der Deutschschweiz seit Mitte November Cornèrcard Kreditkarten vertrieben.

Am 20. Februar 2023 ist zudem die Hypothekarbank Lenzburg in die Aarauer Hauptpost direkt beim Bahnhof eingezogen. Zuvor hatte die Hypi Lenzburg keine Präsenz in Aarau. Gemäss Medienmitteilung werden die Hypi Lenzburg und die Post nach einigen Monaten evaluieren, ob sich diese Partnerschaft lohnt und das Angebot erweitert werden soll. In der Aarauer Hauptpost wird die Bank mit ihren eigenen Mitarbeitenden Beratungen zu allen finanziellen Bedürfnissen anbieten. Zusätzlich vermitteln in der Filiale Aarau Telli die Mitarbeitenden der Post interessierten Kundinnen und Kunden den Kontakt zur Hypothekarbank Lenzburg.

Abbildung 3: Postfiliale in Meilen (Bildquelle: Ele C)

Auch wenn sie schon einige Partner hat, ist die Post weiterhin im Gespräch mit Unternehmen und Behörden für eine regionale oder nationale Zusammenarbeit.

Brauchen die Schweizerinnen und Schweizer überhaupt noch eine Filiale?

Im Rahmen einer gemeinsam mit ti&m erstellten Studie haben wir untersucht, welche Personen in Abhängigkeit von unterschiedlich komplexen Bankgeschäften welche Touchpoints präferieren. Daraus abgeleitet haben wir vier unterschiedliche Personas gebildet. Dabei haben wir je zwei komplexe und zwei einfache Bankgeschäfte zur Auswahl gegeben. Für die Definition der Personas haben wir bewusst nur die angegebenen Präferenzen berücksichtigt.

Der grösste Teil der Befragten zeigt keine eindeutige Präferenz (42%) für einen Touchpoint – weder für einfache noch für komplexe Bankgeschäfte. Diese Persona nennen wir «indifferent», da sie keinen digitalen Touchpoint gegenüber der Filiale eindeutig bevorzugt (oder umgekehrt). 19 Prozent aller Kunden ziehen für alle Bankgeschäfte einen digitalen Kanal der Filiale vor («Onliner»). Auf der anderen Seite des Spektrums zählen jene Personen zur Gruppe «Offliner», welche sowohl für einfache als auch komplexe Bankgeschäfte eine Filiale gegenüber den anderen Touchpoints präferieren (15%). Ein Viertel aller Befragten wählt digitale Kanäle für einfache Bankgeschäfte, präferiert aber den persönlichen Kontakt auf der Filiale für komplexere Angelegenheiten (Hybrid).

Daran erkennt man, dass auch für einfache Geschäfte für mehr als die Hälfte der Schweizerinnen und Schweizer die Möglichkeit, eine Person auch physisch treffen zu können nach wie vor eine Rolle spielt.

Fazit

Die Post muss für ihr dichtes Filialnetz auch vor dem Hintergrund des öffentlichen Versorgungs-Gedankens einen Weg finden, wie sie dieses besser nutzen und profitabler betreiben kann. Derzeit ist das Postnetz defizitär. Mit der im Jahr 2020 publizierten Strategie hat sie sich entschieden, dass die Kosten ihres Filialnetzes auch auf andere Dienstleister verteilt und die Post-Mitarbeitenden besser ausgelastet werden sollen. Der Verkauf von Papeterie-Artikeln und Gutschein-Karten in den Postfilialen hat nur wenig geändert (vgl. Geschäftsberichte).

Die strategische Umsetzung mit der Bildung von Netzwerken und der Entwicklung hin zu Dienstleistungszentren machen daher aus meiner Sicht durchaus Sinn. Der entsprechende Entscheid bietet aber natürlich Konfliktpotenzial (und mögliche Interessenskonflikte), da PostFinance als Tochter der Post ihre Exklusivität an Finanzdienstleister wie die Migros Bank, Cornèr Bank oder die Hypothekarbank Lenzburg verliert. Gemäss Konzernstrategie vermitteln nun aber Mitarbeitende der Post Beratungstermine nicht nur an PostFinance, sondern auch an andere Banken. Gleichzeitig scheinen die Partner-Banken (neben PostFinance) bisher keine weitere «Coopetition» in der gleichen Postfiliale anzustreben. Bei den bisherigen Post-Partner stehen Fokus-Vertriebspartnerschaften im Vordergrund (nur eine Bank, eine Versicherung und eine Krankenversicherung pro Postfiliale).

In der konkreten Umsetzung ist wichtig, wie die Post die Lead-Generierung im Alltag umsetzt. Es wäre wenig zielführend, wenn die Post-Kundinnen und -Kunden jedes Mal bei Abgabe eines Pakets von Post-Mitarbeitenden auch noch auf ein neues Angebot einer Krankenversicherung aufmerksam gemacht werden. Es bleibt auch abzuwarten, ob die Kundinnen und Kunden neben postalischen Dienstleistungen auf den Postfilialen wirklich andere Services oder persönliche Beratung in Anspruch nehmen werden und ob Post-Mitarbeitende es wirklich schaffen, «Leads» für ihre (Bank-)Partner zu generieren (Terminvereinbarungen bei Banken). Banken mit physischer Präsenz in einer Postfiliale haben es diesbezüglich möglicherweise etwas einfacher – eine solche Präsenz ist aber natürlich auch teurer.

Insofern bin ich sehr gespannt, welche Erfahrungen die drei ersten Partnerbanken in den Postfilialen machen werden. Zusätzliche Informationen dazu können Sie am Nachmittag des 6. Juni 2023 aus erster Hand im Rahmen der Konferenz «Innovationen im Banking» am IFZ erhalten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. März 2023

Auswirkungen der Grossfusion von UBS und Credit Suisse auf den inländischen Bankenmarkt

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein und Dr. Reto Rey

Der am Sonntag bekanntgegebene Kauf der Credit Suisse durch die UBS wird den Schweizer Retail Banking-Markt verändern. Beide Banken haben im inländischen Bankenmarkt eine zentrale Stellung. In welchen Bereichen ist die «neue UBS» wie stark? Wie sieht die Situation im Hypothekarmarkt und bei Spareinlagen aus? Wie präsentiert sich die Situation im KMU-Bereich? Und welchen Einfluss wird der Zusammenschluss auf die Anzahl Filialen haben? Im heutigen Blog versuchen wir mithilfe von Fakten einzuordnen.

Die beiden Grossbanken haben im inländischen Retailbanken-Markt immer eine wichtige Position eingenommen. Nach der Gruppe der Kantonalbanken – welche aus 24 einzelnen Banken besteht – sind die Grossbanken gemessen am Marktanteil die wichtigste Bankengruppe. Durch die Übernahme der Credit Suisse durch die UBS akzentuiert sich nun die Marktmacht eines einzelnen Marktteilnehmers.

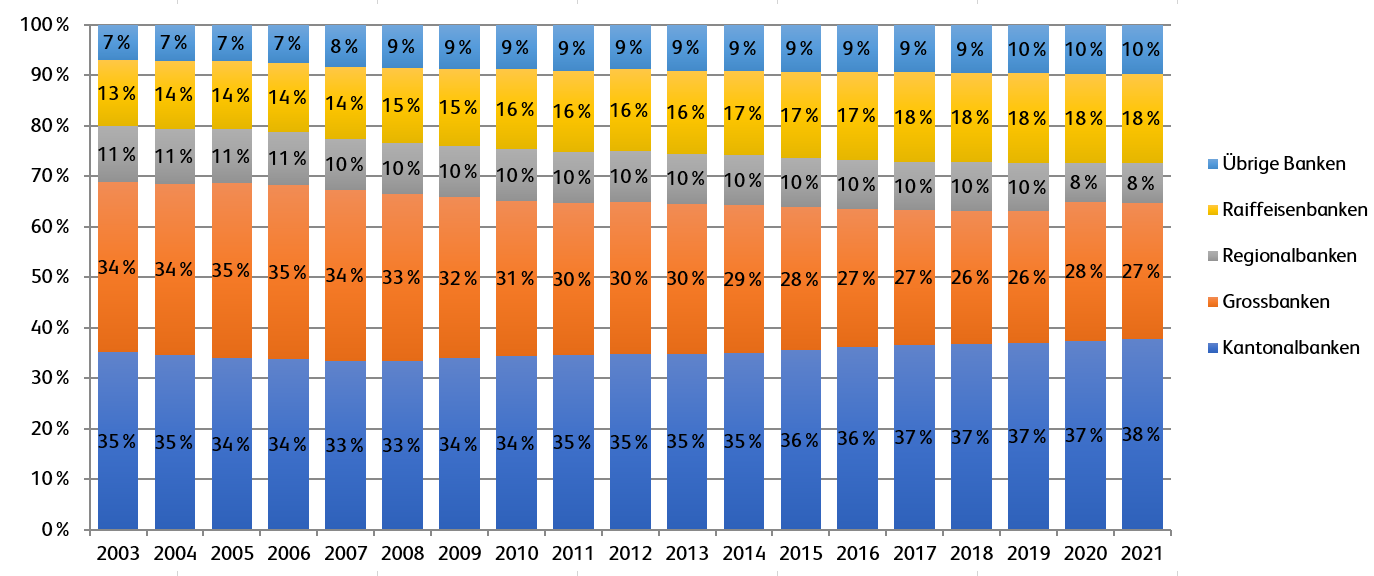

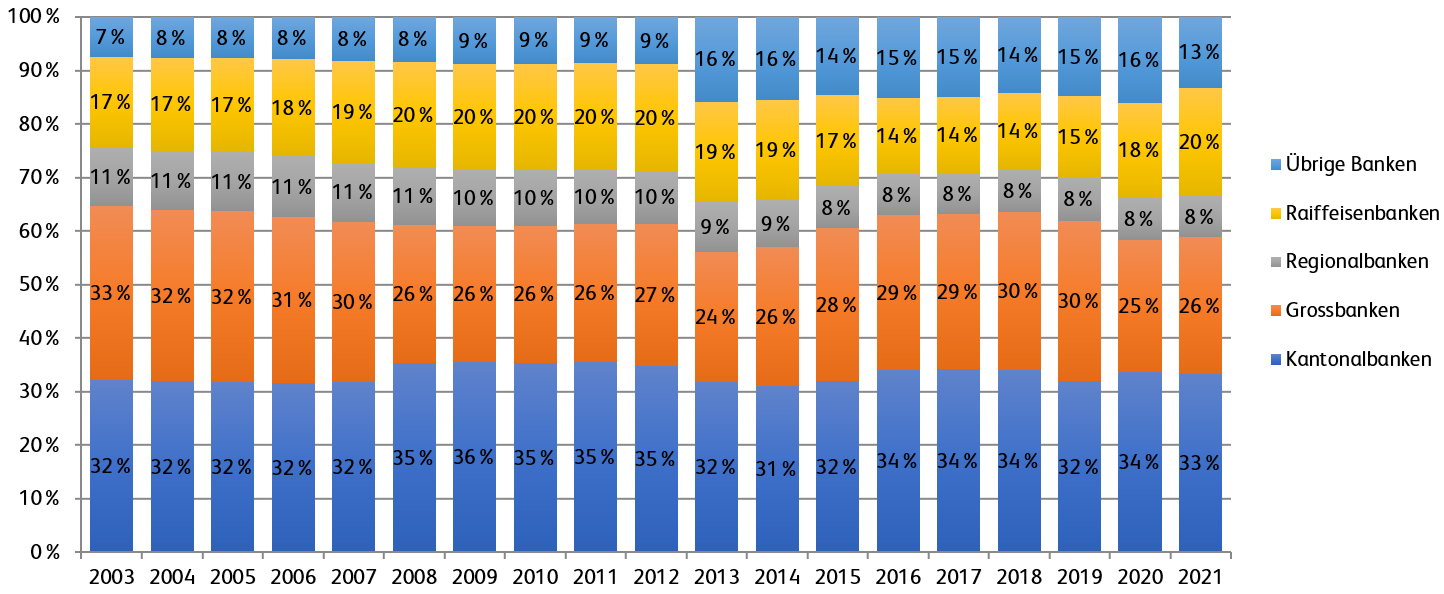

Aus zwei wird eins: Marktanteile im Hypothekarmarkt und bei Kundeneinlagen

Abbildungen 1 und 2 zeigen die Marktanteile in der Schweiz nach Bankengruppen von 2003 bis 2021 aufgeteilt für Hypothekarforderungen und Kundeneinlagen. Sowohl im Hypothekarmarkt als auch im Geschäft mit den Kundeneinlagen liegt der Marktanteil der neuen Grossbank derzeit (resp. die neusten SNB-Daten stammen von Dez. 2021) bei 27 Prozent (Hypotheken) und 26 Prozent (Kundeneinlagen). Dies bedeutet, dass bei der neuen UBS nun rund 300 Milliarden Hypotheken ausstehend sind.

Seit 2003 sind die Marktanteile der Grossbanken aber markant zurückgegangen. Sowohl bei den Hypothekarforderungen als auch bei den Kundeneinlagen ging der Marktanteil um 7 Prozentpunkte zurück. Insbesondere bei den Kundeneinlagen hat die letzte Finanzkrise ab 2008 in Form von tieferen Marktanteilen deutliche Spuren hinterlassen (-4 Prozentpunkte von 2007 auf 2008). Wir erwarten, dass die Übernahme zu einem weiteren Rückgang in Bezug auf die Kundengelder führen wird. Dies hängt vor allem damit zusammen, dass viele Sparerinnen, Privatanleger aber auch institutionelle Anleger und Unternehmen bei beiden Banken Kundenverbindungen haben, um Risiken zu streuen. Da die Banken nun zusammengeführt werden, gibt es diese Diversifikation nicht mehr. Diese Verschiebungen werden auch Mitbewerbern entsprechende Chancen in der Kundengewinnung bieten.

Marktkonzentration im Hypothekargeschäft unterschiedlich nach Region

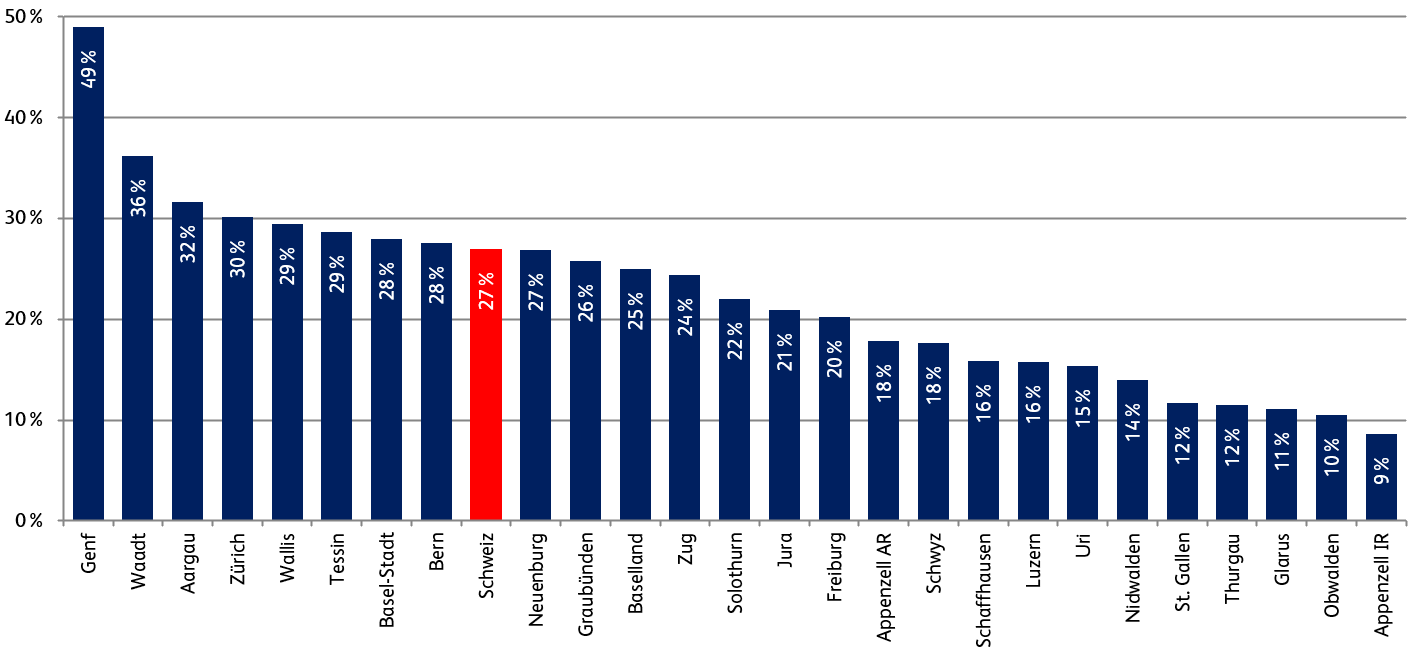

Die Marktkonzentration der neuen UBS im Bereich des Hypothekargeschäfts ist je nach Region sehr unterschiedlich (vgl. Abbildung 3, Stand: Ende 2021). Vor allem in städtisch geprägten Regionen sind die Grossbanken stark verankert. Im Kanton Genf vereinen die beiden Grossbanken in den erwähnten Geschäftsbereichen etwa die Hälfte des gesamten Marktes auf sich. Ebenfalls stark verankert sind sie in Kantonen wie Waadt, Aargau, Zürich und Zug. Die starke Marktstellung der neuen Grossbank ist in aller Regel auch ein Abbild der kantonalen Bankenstruktur: Wo Kantonalbanken und/oder Raiffeisenbanken sehr stark präsent sind, sind Grossbanken häufig etwas schwächer vertreten. Zudem gibt es auch Kantone, wo Regionalbanken teilweise noch stark vertreten sind (bspw. Kanton Bern).

Entsprechend ist der Einfluss der Fusion auf die Wettbewerbsintensität nach Kanton – oder auch Region – sehr unterschiedlich und kann nicht pauschal beantwortet werden. Insgesamt gehen wir aber davon aus, dass der Wettbewerb im Hypothekarmarkt durch den Zusammenschluss der beiden Grossbanken in den meisten Regionen nach wie vor spielt und die Kundschaft bei vielen starken Instituten (z.B. Kantonalbanken, Raiffeisenbanken, Regionalbanken, Migros Bank, Bank Cler) eine Offerte einholen kann. Zudem gibt es Online-Angebote im Hypothekarmarkt oder die Möglichkeit, über einen Kreditvermittler seine Hypothek abzuschliessen.

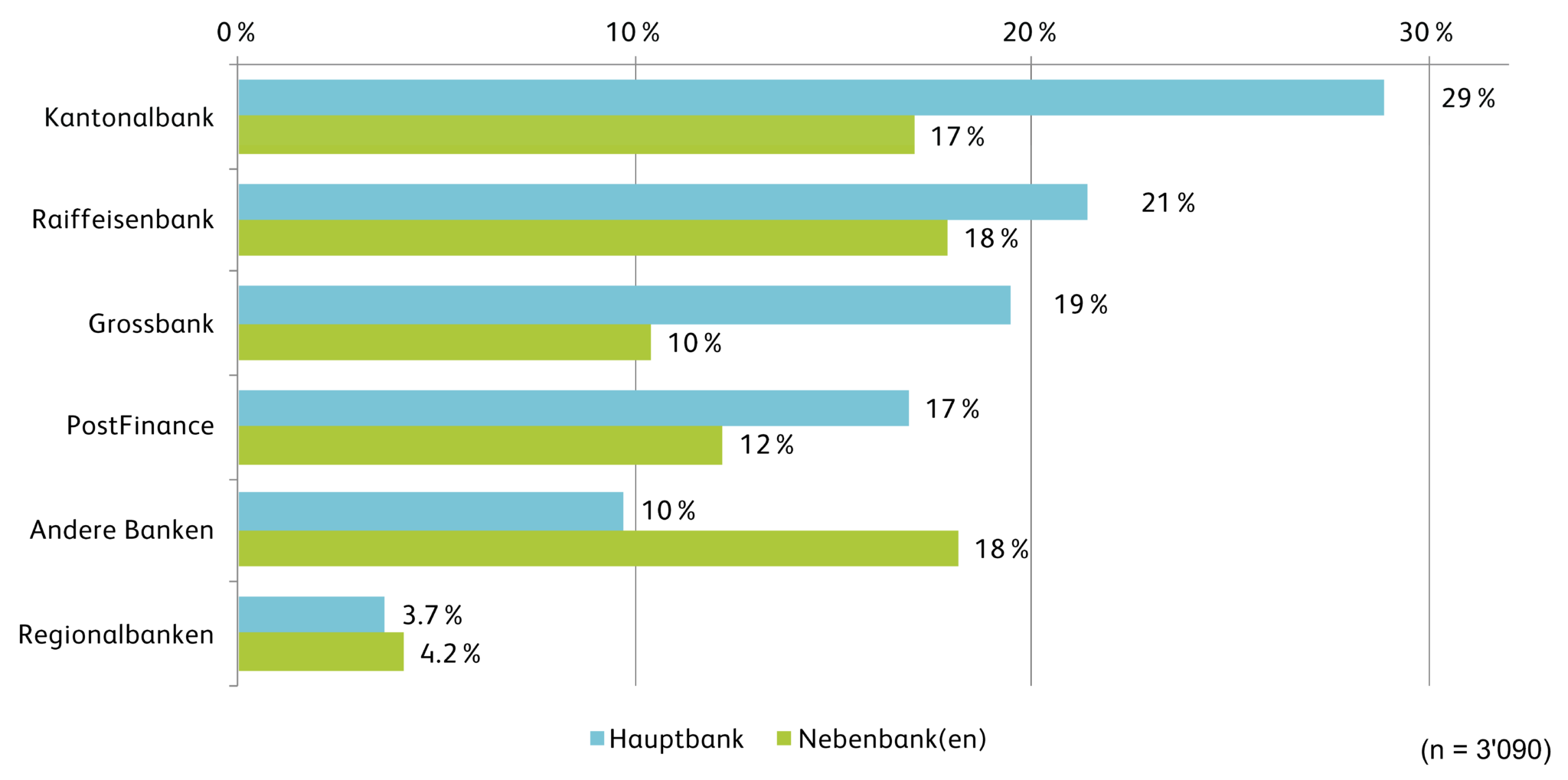

Die «neue UBS» ist Hauptbank von 19 Prozent aller Privatpersonen in der Schweiz

Abbildung 4 zeigt auf, welche Banken bei Schweizer und Schweizerinnen als Hauptbank und als Nebenbanken fungieren. Die Daten basieren auf einer Umfrage bei 3’162 Schweizerinnen und Schweizer im April 2022 und ist Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ (weitere Informationen hier). In der Umfrage haben wir die Kriterien für die Definition als Hauptbank (z.B. Lohn- und Zahlungskonto, Hypothek, Wertschriften-Depot) bewusst nicht vorgegeben. Vielmehr sollte die Kundschaft angeben, zu welchen Banken sie eine Beziehung haben und welche davon sie als Hauptbank bezeichnen.

Auch hier zeigt sich, dass die beiden Grossbanken relevant sind, dass es aber auch weitere starke Mitbewerber im Markt hat. Die über die gesamte Schweiz betrachtet meisten Hauptbankbeziehungen pflegen Schweizerinnen und Schweizer mit der Kantonalbankengruppe (29%). Deren Hauptbank-Marktanteil hat sich in den vergangenen Jahren weiter erhöht. Für rund 19 Prozent der Schweizerinnen und Schweizer waren im letzten Sommer die Grossbanken die Hauptbank. Auch bei diesem Vergleich muss bedacht werden, dass sich diese 19 Prozent auf bald nur noch eine Bank beziehen (sofern alle Kunden die Hauptbankbeziehung weiterhin bei UBS haben) – wohingegen es sich bei den Kantonalbanken um 24 Banken handelt und bei den Raiffeisenbanken um etwa 220 Raiffeisen Genossenschaften.

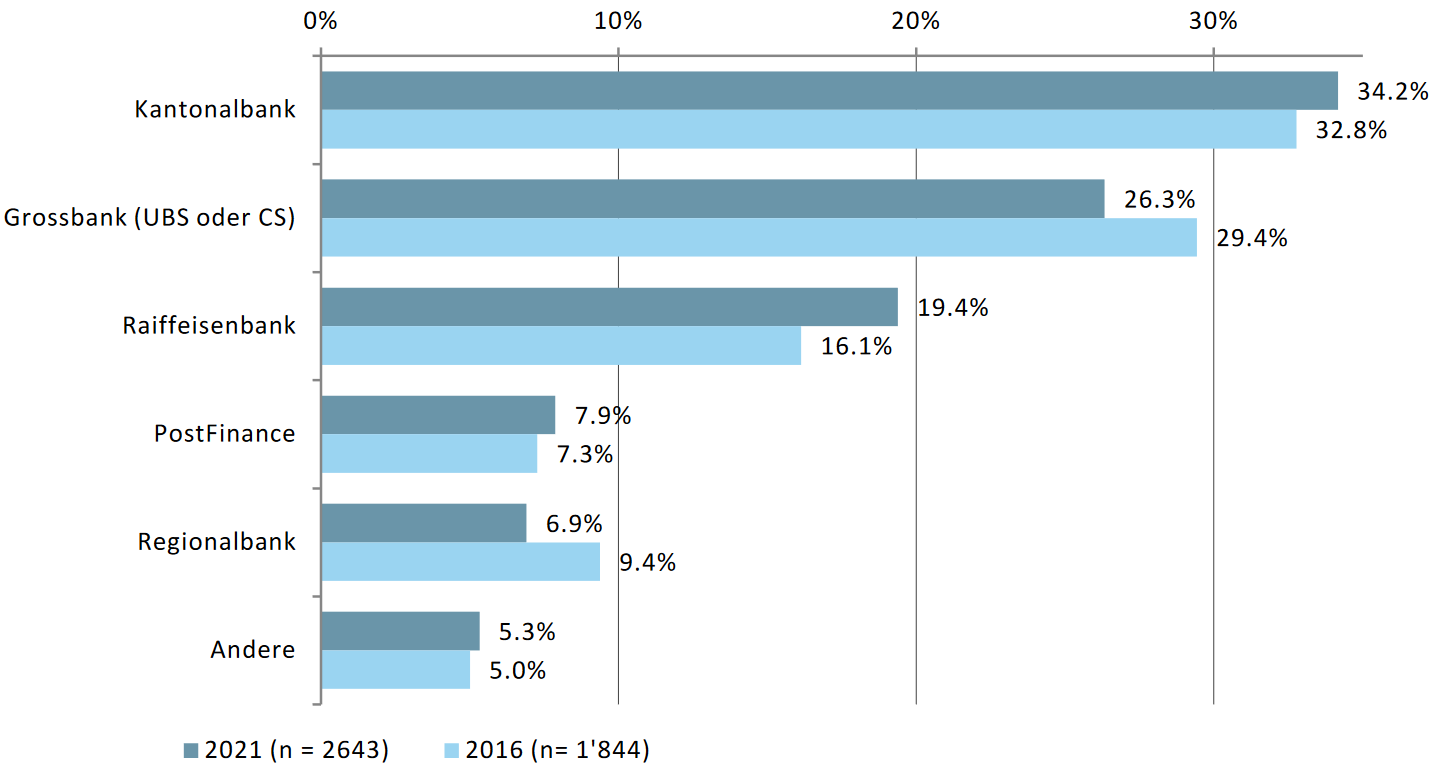

Jedes vierte KMU ist Grossbanken-Kunde – vor allem für die grösseren KMU stellen sich Fragen

Welche Banken von den KMU (Unternehmen mit weniger als 250 Mitarbeitende) als Hausbanken gewählt werden, ist in Abbildung 5 ersichtlich. Die Zahlen basieren einer Studie, welche wir im Auftrag des Seco durchgeführt hatten. Dabei wurden im Jahr 2021 2’712 Schweizer KMU zu ihrem Finanzierungsbedarf sowie ihren Finanzierungsarten, -quellen und -bedingungen befragt (weitere Informationen hier). Mehr als ein Drittel aller KMU sind Kantonalbanken-Kunde. Auf dem zweiten Platz folgen bereits die Grossbanken, die einen Viertel der KMU als Haubank bedienen. Diese haben im Vergleich zur Umfrage im Jahr 2016 an Marktanteil verloren. Dafür konnten die Raiffeisenbanken den Anteil ausbauen und decken aktuell fast 20 Prozent der KMU ab, während es 2016 noch 16 Prozent waren.

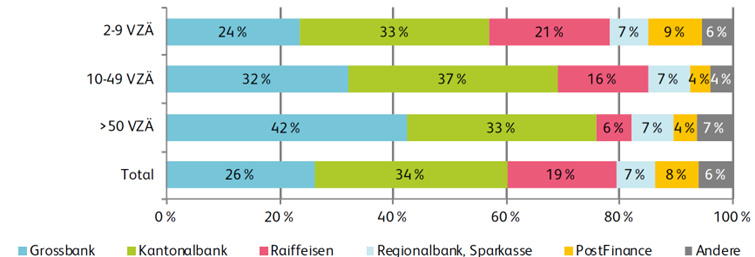

Genauer zu beobachten ist dabei vor allem die hohe Relevanz der Grossbank(en) im Bereich der grösseren KMU (>50 VZÄ, vgl. Abbildung 6). Verschiedene Dienstleistungen wurden vor allem von den beiden Grossbanken angeboten. Der entsprechende Wegfall der einen Bank könnte entsprechend für die grösseren Firmen in gewissen Bereichen auch wettbewerbstechnisch spürbar sein. Der Marktanteil der Grossbanken dürfte insbesondere bei Grossunternehmen noch deutlich höher sein als bei den grösseren KMU in der Befragung.

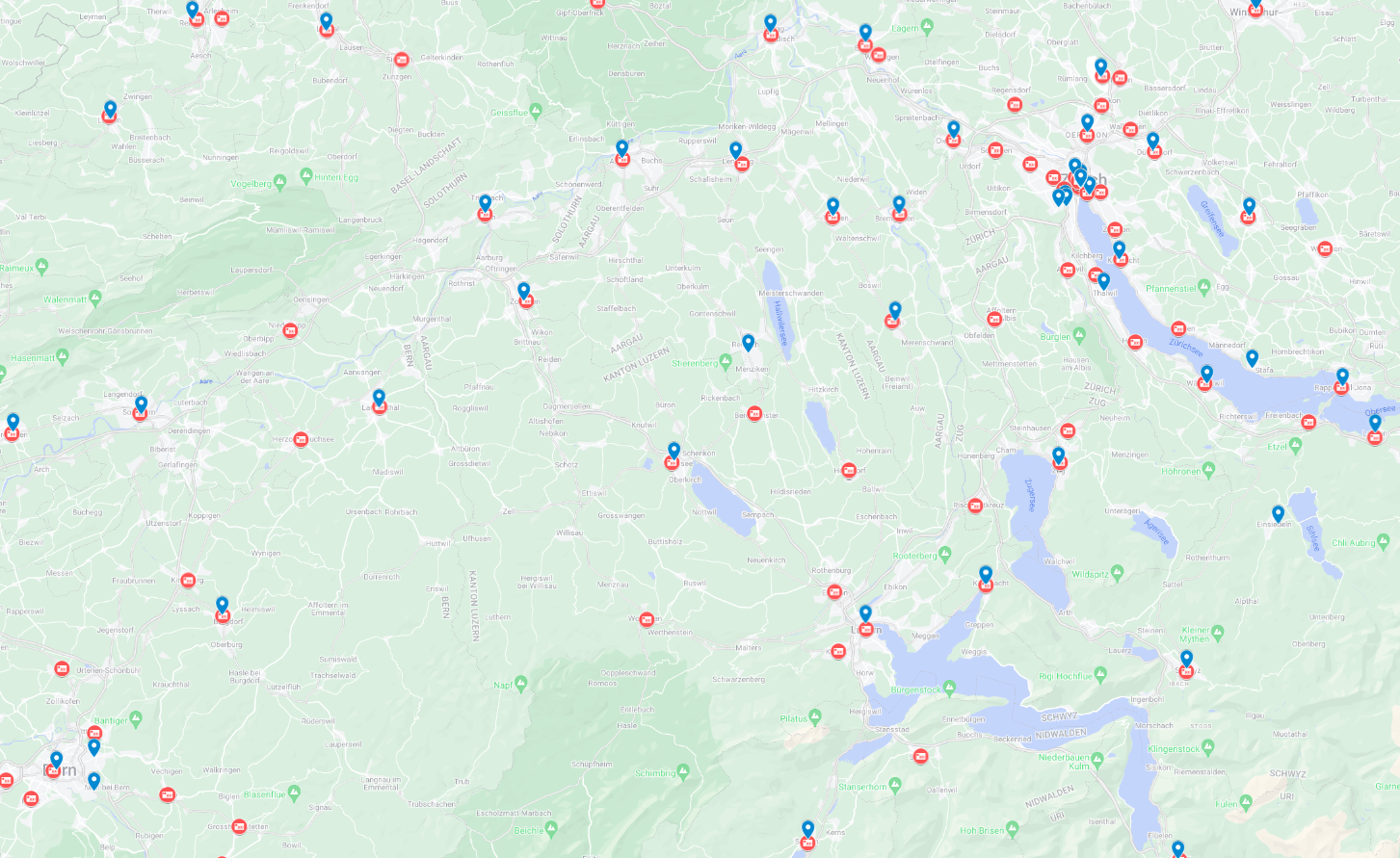

Wie viele Filialen werden durch die Fusion verschwinden?

Die Anzahl Bank-Filialen sind in der Schweiz seit Jahren rückläufig. Im Jahr 2003 lag die Anzahl Filialen noch bei über 3’000 – per Ende 2021 waren es 2’349 Banken. UBS und Credit Suisse zählten im Jahr 2021 noch 431 Filialen (2003: 538; Quelle: SNB Datenportal). Mit dem Zusammenschluss wird die Anzahl Filialen nochmals markant zurückgehen. Wie die untenstehende Abbildung 7 («gezoomter» Ausschnitt und gesamte Schweiz, für Karte auf Google, siehe hier) zeigt, sind die beiden Banken häufig an sehr ähnlichen Standorten präsent. Schon rein «visuell» scheint also klar, dass viele Bankfilialen verschwinden werden.

Fazit

Die oben aufgezeigten Marktanteile der beiden Grossbanken werden künftig zu einem grossen Teil auf die «neue» UBS übergehen. Wir erwarten aber, dass die Übernahme zu einem weiteren Rückgang in Bezug auf die Kundengelder führen wird. Dies hängt vor allem damit zusammen, dass viele Sparerinnen, Privatanleger aber auch institutionelle Anleger und Unternehmen bei beiden Banken Kundenverbindungen haben, um Risiken zu streuen. Da die Banken nun zusammengeführt werden, gibt es diese Diversifikation nicht mehr. Diese Verschiebungen werden auch Mitbewerbern entsprechende Chancen in der Kundengewinnung bieten.

Die Marktkonzentration nach der vollzogenen Fusion ist aus unserer Sicht in vielen Regionen und Segmenten wettbewerbspolitisch wenig heikel. Gleichzeitig gibt es aber gewisse Segmente und Regionen, wo die neue UBS künftig einen hohen Marktanteil haben wird, was wettbewerbspolitisch kritisch zu hinterfragen ist.

Insgesamt steht der inländische Bankenmarkt durch die Fusion vor grossen Veränderungen: Die Marktanteile und die Marktkonzentration werden sich verschieben und die Anzahl Filialen und Bancomaten werden sich gemäss unserer Einschätzung deutlich reduzieren.

Kommentare

1 Kommentare

Andreas Bitz

2. April 2023

Herzlichen Dank für diese interessante Übersicht und Analyse. Es wäre spannend gewesen, die Trends seit 1995 aufzuzeigen und damit den Effekt der ersten Grossbankenfusion 1998 zwischen UBS und SBV. Die damals geäusserten Bedenken waren ähnlich wie heute.

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. März 2023

Zukunft der Kernbankensysteme – erste Erkenntnisse der Studie

Von Dr. Urs Blattmann und Dr. Felix Buschor

Das IFZ arbeitet derzeit an einer Studie zur Zukunft der Kernbankensysteme in der Schweiz und hat zu diesem Zweck eine Umfrage bei Banken, eine Vielzahl von Interviews mit Vertretern von Banken, FinTechs, Systemanbietern, IT-Betreibern und Beratern sowie einen Workshop mit dreissig Experten durchgeführt. Nachfolgend präsentieren wir erste Erkenntnisse unserer Analyse.

Seit rund zwanzig Jahren wird der Markt der Kernbankensysteme in der Schweiz von den zwei Anbietern Avaloq und Finnova dominiert. Andere Lösungen wie etwa Finstar, Bancs oder Olympic kommen nur auf geringe Marktanteile und Anbieter von neuen Kernbankensystemen haben im Schweizer Markt bisher nicht Fuss fassen können. Vor dem Hintergrund grösserer technologischer Veränderungen aber auch wachsender strategischer Herausforderungen für Banken etwa im Bereich Digitalisierung und neuer Geschäftsmodelle stellt sich die Frage, wie sich die IT der Banken und damit auch deren Kernapplikation verändern wird. Dies umso mehr als sich seit einiger Zeit viele Banken kritisch über ihre aktuelle Kernbankensysteme äussern und im Ausland Anbieter von neuen Systemen erfolgreich im Markt Fuss gefasst haben. Verschiedentlich wurde in den von uns geführten Interviews auch die Einschätzung geäussert, dass sich die Schweizer Banken in einem Lock-in befänden, weil zum einen geeignete Alternativen fehlten, zum andern hohe Migrationskosten sowie die mit einem Systemwechsel verbundene Absorbierung eines Grossteiles der Ressourcen der Bank eine Veränderung der Situation verunmöglichten.

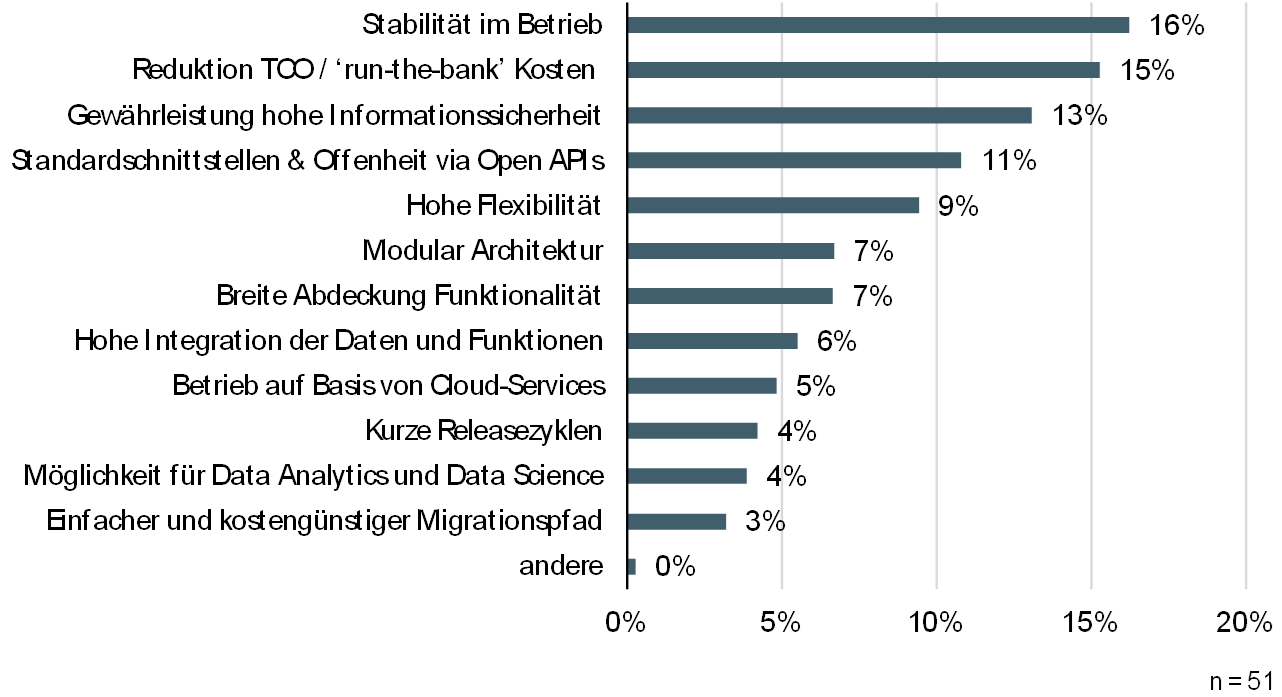

Stärken und Schwächen der aktuellen Kernbankensysteme

Im Rahmen einer Umfrage haben wir deshalb bei Banken nachgefragt, welches für sie die drei wichtigsten Stärken ihres Kernbankensystems sind. Dabei hat der Begriff ‘Stabilität’ mit deutlichem Vorsprung am meisten Nennungen erhalten. Dahinter, praktisch gleichauf, liegen die Begriffe ‘Zuverlässigkeit’ und ‘Verfügbarkeit’, was in dieselbe Richtung deutet und den Begriff Stabilität noch verdeutlicht. Überraschenderweise wurde auch die Flexibilität als wesentliche Stärke hervorgehoben, obschon diese in vielen Interviews auch als Schwäche genannt wurde. Schliesslich haben auch viele Banken die ‘Abdeckung von Funktionalität’ genannt; dies noch deutlich vor den ‘regulatorischen Anforderungen’.