7. Juli 2014

Banking Trend-Map: Mega-Trends als Treiber von Entwicklungen im Bankgeschäft

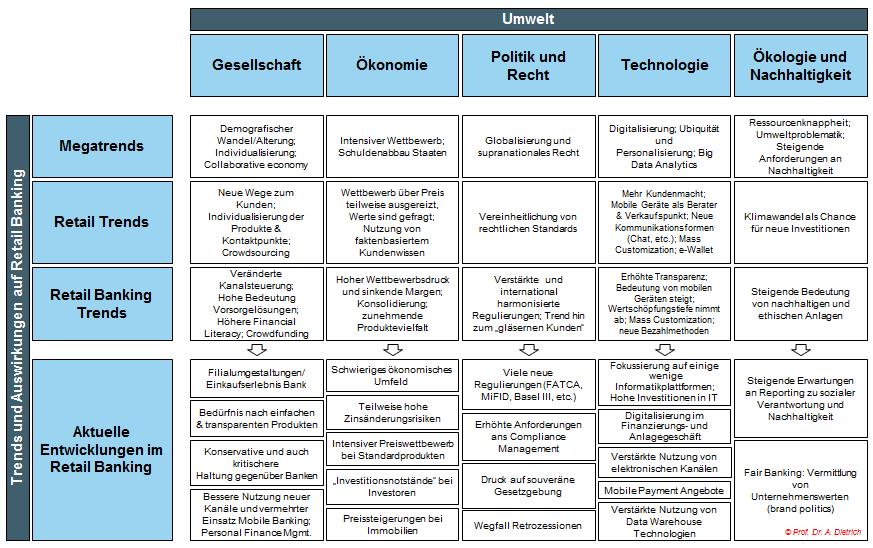

Als Mega-Trends werden übergeordnete, langfristige und substanzielle Veränderungen von Strukturen, Prozessen, Werten und Einstellungen bezeichnet. Diese sind meist branchen- und länderübergreifend wirksam . Als Retail Trends und Retail Banking Trends klassifizieren wir Veränderungen, welche in einem Zeitrahmen von ca. 5-10 Jahren die zukünftige Entwicklung beeinflussen.… Mehr Informationen

Als Mega-Trends werden übergeordnete, langfristige und substanzielle Veränderungen von Strukturen, Prozessen, Werten und Einstellungen bezeichnet. Diese sind meist branchen- und länderübergreifend wirksam . Als Retail Trends und Retail Banking Trends klassifizieren wir Veränderungen, welche in einem Zeitrahmen von ca. 5-10 Jahren die zukünftige Entwicklung beeinflussen. Retail Trends beziehen sich dabei übergeordnet auf das sogenannte Massenkundengeschäft. Dies bedeutet, dass auf dieser Ebene noch keine Einordnung nach Branchen vorgenommen wird. Dagegen beziehen sich die Retail Banking Trends konkret auf das Massengeschäft von Banken mit Kleinkunden. Retail und Retail Banking Trends sind in der Regel weniger tiefgreifend und nachhaltig als Mega-Trends. Beiden Trendarten ist gemein, dass von ihnen ein Anpassungsdruck auf die Marktteilnehmer ausgeht, um wirtschaftlich erfolgreich bleiben zu können. Wichtig ist für Finanzinstitute, Trends frühzeitig als Chance zu erkennen – und rechtzeitig darauf zu reagieren.

Für Finanzinstitute relevante (Mega-)Trends und Entwicklungen sind auf unterschiedlichen Ebenen zu beobachten. In Anlehnung an das St. Galler Management-Modell unterscheiden wir die wichtigsten Trends anhand der Umweltsphären „Gesellschaft“, „Ökonomie“, „Technologie“, „Ökologie und Nachhaltigkeit“ sowie (als zusätzliche Sphäre) „Politik und Recht“. Diese Aufstellung bietet einen Überblick, ist jedoch nicht abschliessend und basiert auf meiner persönlichen Einschätzung. Die Einteilung in diese fünf Umwelten führt dazu, dass es inhaltlich zu Überschneidungen kommen kann, da zwischen den fünf formulierten Umweltsphären grosse Abhängigkeiten existieren. Für eine bessere Lesbarkeit können klicken Sie bitte auf die Grafik.

Megatrends: Gesellschaft

Ein auffallendes Entwicklungsmerkmal im Bereich Gesellschaft ist über die letzten Jahrzehnte gesehen – und auch in der nahen und fernen Zukunft –die starke Zunahme der durchschnittlichen Lebenserwartung (vgl. Höpflinger, 2011). Die Lebenserwartung beträgt in der Schweiz bereits heute ungefähr 80 Jahre für Männer und 84 Jahre für Frauen. Diese Tendenz ist steigend. Ebenfalls deuten verschiedene Szenarien darauf hin, dass bereits im Jahr 2040 etwa 20 Prozent der im Jahr 1950 geborenen Männer und 45 Prozent der 1950 geborenen Frauen ihren 90. Geburtstag erleben werden. Ein zusätzlicher, entscheidender Einflussfaktor der demographischen Zukunft der Schweiz ist das Altern geburtenstarker Jahrgänge („Baby-Boom-Generation“), die selbst wenige Kinder zur Welt brachten. Dank der Einwanderung jüngerer, ausländischer Personen erfuhr die Schweiz bisher allerdings erst eine gebremste demographische Alterung. Die Einwanderung ist vor allem in den urbanen Regionen der Schweiz ausgeprägt. Insgesamt führt dies dazu, dass viele junge Leute zu einer verstärkten Verstädterung der Schweiz beitragen und die ländlichen Regionen andererseits eine teilweise, zusätzliche demographische Alterung durch die Abwanderung jüngerer Personen erfahren (solche Entwicklungen sind nicht zuletzt auch in Kundenstämmen von Banken in periphären Regionen abzulesen). Die regionalen Unterschiede der demographischen Altersstrukturen dürften aufgrund unterschiedlicher Migrationsprozesse eher zu- als abnehmen, was auch für die Retail Banken von Relevanz sein wird.

Der Megatrend Individualisierung hat einen bedeutenden Einfluss auf die Geschäftspolitik von Unternehmen. Kunden fordern verstärkt individuell massgeschneiderte Dienstleistungen, persönliche Beratung und Begleitung, sowie stetige Erreichbarkeit, um eine möglichst flexible Kontaktaufnahme erreichen zu können. Sie fordern Produkte und Dienstleistungen, die sie bei der finanziellen Gestaltung jeder individuellen Lebensphase bedarfsgerecht unterstützen. Dadurch wird auch die Bildung homogener Kundensegmente zunehmend erschwert. Die bei Retail Banken übliche Segmentierung der Privatkunden nach dem Vermögen genügt heutigen Ansprüchen der Kunden oftmals nicht mehr.

Share Economy bedeutet, dass Produkte (z.B. Carsharing), Inhalte, oder Wissen durch einen one-to-one Prozess (z.B. durch das Versenden eines Artikels per E-Mail), einen one-to-many Prozess (ein Einzelner schickt Informationen via Twitter oder Facebook), oder einen many-to-many-Prozess (z.B. Wikipedia; viele teilen ihr Wissen mit vielen) geteilt werden. Share Economy gilt inzwischen als elementarer Bestandteil des Web 2.0 und als wichtiger Trend für alle, die im World Wide Web Wissen und Inhalte erstellen. Ein Zweig der Share Economy ist das Crowdsourcing. Der Grundgedanke von Crowdsourcing ist die Erledigung einer bestimmten Aufgabe durch eine Community. Dabei generiert die Community in einem vorher klar definierten Rahmen (z.B. Zeitraum, Teilnahmebedingungen, Entschädigung) unterschiedlichste Mehrwerte für den Auftraggeber.

Megatrends: Ökonomische und politisch-rechtliche Umwelt

Auch die ökonomische und politisch-rechtliche Umwelt steht vor einigen Veränderungen. Es ist absehbar, dass einige (wirtschafts-)politisch relevante Entwicklungen (mindestens) das nächste Jahrzehnt massgeblich prägen werden. Als Reaktion auf die hohe Überschuldung vieler Staaten ist eine wohl länger andauernde Zeitepoche zu erwarten, die den Schuldenabbau von Staaten zum Ziel hat. Sparanstrengungen, Strukturreformen im Bereich der Arbeitsmärkte, der Sozialsysteme, oder von öffentlichen Diensten sowie die Suche nach zusätzlichen Einnahmequellen sind verstärkt im Mittelpunkt des staatlichen Handelns. Angesichts der Verschuldungsdimension vieler Länder dürfte dieser Prozess über einen längeren Zeitraum anhalten und auch einen langfristig negativen Einfluss auf das globale Wirtschaftswachstum haben. Dies werden auch die Retail Banken direkt spüren. Im regulatorischen und politischen Umfeld wird – insbesondere im Finanzsektor – die Regulierungsintensität hoch bleiben, oder sogar noch weiter zunehmen.

Als Ursache für die Finanzkrise wurde nicht nur die ungenügende nationale, sondern auch die mangelnde supranationale Finanzmarkt- und Bankenaufsicht genannt. Die supranationale Finanzmarktaufsicht reagiert auf die Finanzkrise mit der Einführung der neuen Eigenkapital- und Liquiditätsregeln unter der Bezeichnung von Basel III. Hier soll beispielsweise mit einer Verschärfung der Eigenkapitalanforderungen (mehr und „besseres“ Kapital) und der Haltung zusätzlicher und längerfristiger Liquidität mehr Stabilität und Sicherheit erreicht werden. Obwohl das Geschäftsgebaren und insbesondere die Kreditvergabe der Schweizer Retail Banken nicht zu den Ursachen der Krise zählen, sind auch sie teilweise stark von den neuen, supranationalen Regulierungen betroffen.

Megatrends: Technologie

Im technologischen Bereich verändert die Digitalisierung Strukturen und Prozesse von Unternehmen sowie Werte und Einstellungen von Personen langfristig und substanziell. Die Digitalisierung vollendet die Globalisierung, indem sie die weltweite Arbeitsteilung durch eine sehr gute, aber für Missbrauch teilweise anfällige Infrastruktur ergänzt. Die technologische Entwicklung lässt die Informationsflut anschwellen, eröffnet gleichzeitig aber völlig neue Tätigkeitsfelder und damit auch Chancen für Unternehmen. Die Allgegenwart eines Computers (Ubiquität), respektive die stetige Verbindung zur Online-Welt, verwischen die Grenzen von Berufs- und Privatsphäre. Ebenso erlaubt die heutige Technologie eine weitgehende Personalisierung von Informationen. Es ist zu erwarten, dass sich auch die für die Retail Banken wichtige Zukunft der Bezahlmethode verändern wird. Noch offen ist derzeit, wie diese inskünftig aussehen wird. Die für Retail Banken wichtige Frage ist, ob weiterhin mit Karten bezahlt wird, ob sich die in das Mobiltelefon integrierte Mobile Wallet mit zahlreichen Zusatzfunktionen etablieren, ob das technische Medium der Zukunft ein Near Field Communication (NFC-) Chip sein wird oder ob ein möglicherweise weiteres neues System das Bezahlen verändern und prägen wird. Eine Gefahr besteht für Banken insbesondere darin, dass solche Systeme nicht zwingend von Banken stammen müssen. Genau dies eröffnet Unternehmen aus fremden Branchen neue Eintrittsmöglichkeiten in den Finanzdienstleistungsmarkt.

Ein weiterer Megatrend, das Problem der Ressourcenknappheit, die Umwelt- und Klimaproblematik oder auch die steigenden Anforderungen an die Nachhaltigkeit sind zwar absolut zentral, werden aber möglicherweise durch die zahlreichen ökonomischen und gesellschaftlichen Probleme in der nächsten Dekade (zu sehr) in den Hintergrund treten. Trotzdem: Besonders die Ressourcenknappheit (welche unter anderem zu steigenden Energiepreisen führen wird) dürfte massgeblichen Einfluss auf die Wirtschaft haben.

PS: Habe ich ein wichtiges Element in der Trendmap vergessen? Gerne können Sie mir Ihr Feedback per Mail oder als Kommentar auf dem Blog mitteilen!

PPS: Mit diesem Artikel verabschiedet sich der Blog(ger) in die Sommerpause. Der nächste Artikel erscheint in 4 Wochen. Bis dahin wünsche ich Ihnen ganz schöne Sommertage!

30. Juni 2014

Rückblick auf die Konferenz „Innovative Angebote im Retail Banking“

Einführung

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Verschiedene vom IFZ durchgeführte Studien zeigen auf, dass aus Bankensicht teilweise die Sensibilität für neue Entwicklungen und auch (potenzielle) neue Anbieter fehlt. Ebenso ist die Innovationskraft bei den meisten Banken noch immer eher tief.

Einführung

Prof. Dr. Andreas Dietrich, Hochschule Luzern-Wirtschaft

- Verschiedene vom IFZ durchgeführte Studien zeigen auf, dass aus Bankensicht teilweise die Sensibilität für neue Entwicklungen und auch (potenzielle) neue Anbieter fehlt. Ebenso ist die Innovationskraft bei den meisten Banken noch immer eher tief.

- Das Management ist derzeit bei vielen Regionalbanken zu stark mit dem operativen Tagesgeschäft, den Regulatorien oder Kostensenkungsmassnahmen absorbiert. Insgesamt können viele in erster Linie reaktive Massnahmen auf das veränderte Unternehmensumfeld festgestellt werden. Nur wenige Banken nutzen hingegen derzeit die sich bietenden Chancen und gestalten proaktiv ihre Zukunft.

- Es kommt nicht einmal darauf an, die Zukunft vorherzusagen. Es geht viel eher darum, auf die Zukunft vorbereitet zu sein. Daher hat diese Konferenz verschiedene für Banken möglicherweise relevante Themen aufgegriffen und vertieft diskutiert.

Hypothekenvermittler – Chance oder Gefahr für Banken?

Zwei Hypothekenvermittler – zwei unterschiedliche Geschäftsmodelle

Dr. Stefan Heitmann (Money Park); Dr. Silvan Kaufmann (Hypo Plus AG)

- Die Vermittler sehen ihre Vorteile gegenüber traditionellen Hypothekenanbietern vor allem in der unabhängigen Beratung, der grossen Auswahl und den besten Konditionen (nicht nur Preis).

- Aus Bankensicht könnte das Vermittlergeschäft den positiven Effekt haben, dass der IT-Aufwand, der Beratungsaufwand und auch die Marketingaufwände für die vermittelten Kunden geringer sind. Ebenso können Banken dank Vermittlern möglicherweise eine Marktausweitung und eine erhöhte Portfolio-Diversifikation erreichen.

- MoneyPark möchte 2014 bereits über 5 Filialen verfügen. Das Ziel ist es, ein Kreditvolumen von mehr als CHF 500 Millionen vermittelt zu haben.

- Das Potenzial für professionelle Vermittler wird von beiden Vermittlern als sehr hoch eingeschätzt – Entwicklungen in Deutschland, UK und USA zeigen hier möglicherweise den Weg. In der Schweiz informieren sich derzeit bereits jährlich 500‘000 Kunden im Internet über Hypotheken.

Crowdfunding – Chance oder Gefahr für Banken?

Geschäftsmodelle von Crowdfunding-Anbietern

Michael Borter (Cashare); Steffen Wagner (investiere.ch)

- Gemäss Michael Borter vermittelt cashare häufig (Konsum-)Kredite mit tieferen Zinssätzen als Banken. Der Preis eines Kredits wird durch ein Auktionsverfahren festgelegt.

- Seit der Gründung im Jahr 2008 hat Cashare mittlerweile (kumuliert) rund CHF 7 Millionen vermittelt. Dies ist im Vergleich zu den jährlichen Neuabschlüssen im Konsumkreditmarkt (CHF 4.2 Mrd.) wenig. Trotzdem sieht Borter im P2P Lending ein enormes Potenzial. Er erwartet, dass dies auch Auswirkungen auf das Bankgeschäft haben wird.

- Rund die Hälfte der Start-Ups, in welche die Crowdinvesting Plattform investiere investiert, sind Spin-Offs von ETH oder EPFL. Die Auswahl erfolgt auch über „social proofs“ der Crowd. Oftmals geht investiere auf die Unternehmen zu (und nicht umgekehrt).

- Der Zugang zur Plattform ist bei investiere insofern eingeschränkt, als dass ein gewisses Fachwissen der Investoren vorausgesetzt wird. Viele Mitglieder der Community von investiere sind erfahrene Private Equity / Venture Capital Investoren.

- Im Jahr 2013 hat investiere 8 Deals im Umfang von CHF 5.1 Millionen abgewickelt. Das Potenzial für Deals über ihre Plattform wird auf ca. CHF 50 Millionen geschätzt.

- Die Regulierung könnte die Geschäftsmodelle von Crowdfunding-Plattformen fast grundsätzlich in Frage stellen. Die beiden Referenten würden aber trotzdem eine stärkere aber „vernünftige“ Regulierung begrüssen.

Erfahrungen und Perspektiven des Personal Finance Management

Hype oder ein Muss für die Banken?

Andreas Kubli (UBS Schweiz); Zaida Méndez (PostFinance)

- Beide PFM Anbieter erhalten viele lobende Worte von Kunden (positives Kundenerlebnis). Ebenso scheint die Kundenbindung tendenziell höher – es gibt Hinweise auf tiefere Kündigungsraten von PFM-Nutzern. Gemäss den Einschätzungen der Referenten führt PFM nicht nur zu erhöhter Loyalität, sondern auch zu mehr Geschäftsabschlüssen. Da PFM die Attraktivität digitaler Kanäle steigert, werden die Interaktionsfrequenz und die Verweildauer auf den digitalen Kanälen weiter erhöht.

- Wichtig für die erfolgreiche Umsetzung des PFM sind die automatische Kategorisierung von Kontentransaktionen (>90% sollten automatisch kategorisiert werden), eine gute Partnerschaft (von einer Eigenentwicklung wird abgeraten), eine positive und gute Kommunikation dieser Dienstleistung (keine Dienstleistung für „arme Menschen“), und die „richtige“ Platzierung innerhalb des Online Banking.

- Es wird erwartet, dass PFM zukünftig integraler Bestandteil des Online Bankings wird. Das Potenzial im Bereich PFM scheint derzeit noch nicht ausgeschöpft. Weitere Entwicklungen werden erwartet und sind von den beiden Anbietern auch schon geplant.

- PFM ist zwar derzeit etwas ein Hype – gleichzeitig wird PFM aber zukünftig auch ein Muss für eine Bank.

- Eine ROI-Rechnung ist schwierig zu bewerkstelligen resp. es ist eher unwahrscheinlich, dass man damit direkt viel Geld verdienen kann. Gleichzeitig kann aber auch festgestellt werden, dass die Nutzer von PFM in der Regel ertragsreicher, da auch zufriedener sind.

Anlagegeschäft im Retail Banking im Umbruch?

Zwei neue Geschäftsmodelle im Anlagebereich

Ivo Streiff (MydepotCheck); Marc P. Bernegger (Next Generation Finance Invest AG)

- Die digitale Revolution, das Breitband-Internet, sowie mobiles und benutzerfreundliches Web (Smartphones) sind Auslöser und Treiber der veränderten Angebote im Anlagebereich („Anlegen 2.0“).

- Als Beispiele für neue Anbieter im Bereich Vermögensverwaltung und Private Banking wurden die US-Unternehmen Wealthfront, Betterment, Covestor und Future Advisor genannt, zudem Nutmeg in Grossbritannien, die deutsche Vaamo sowie Moneyvane. Wealthfront hat beispielsweise bereits nach drei Jahren (!) mehr als eine Milliarde USD Kundenvermögen gewinnen können.

- Auch bei der Kreditvergabe gibt es neue Geschäftsmodelle, bei denen Banken umgangen werden. Als Beispiele können hier Crowdlending-Firmen wie z.B. Prosper und Lending Club (beide USA), Zopa (Grossbritannien), Smava und Auxmoney (beide Deutschland) oder Cashare (Schweiz) genannt werden.

- Im Bereich des Anlagevergleichs existiert in der Schweiz die Firma Mydepotcheck. Auf Mydepotcheck kann der Anleger herausfinden, ob sein individuelles Anlegerprofil einer objektiven Überprüfung standhält (auch nach Behavioural Finance-Standards) und wie gross die Abweichungen zwischen Anlegerprofil und dem aktuellen Depot ist. Ebenso können Finanzdienstleister ermittelt werden, die passende Produkte zu seinem Anlegerprofil anbieten (u.a. nach Kosten und Performance).

Konferenz in den Medien

Die NZZ hat in ihrem Artikel „Neue Konkurrenz für Banken“ über die Konferenz berichtet:

http://www.nzz.ch/wirtschaft/neue-konkurrenz-fuer-banken-1.18331468

Ausblick

Am Nachmittag des 20. November 2014 findet die IFZ Retail Banking Konferenz 2014 in Zug statt. An dieser Konferenz werden sich auch in diesem Jahr hochkarätige Referenten aus der Retail Banking-Branche praxisnah zu den derzeit grössten Herausforderungen äussern und Sie herzlich zur Diskussion einladen. Ebenso werden die Resultate der diesjährigen IFZ Retail Banking Studie veröffentlicht. Das Programm finden Sie hier. Anmelden können Sie sich hier.

Impressionen:

Kommentare

1 Kommentare

Ulrich Welzel

30. Juni 2014

Vielen Dank für die Zusammenfassung. In Deutschland hat sich gezeigt, dass selbst die besten und eventuell auch innovativen Angebote nicht wesentlich zum Mehrumsatz beitragen. Der Grund liegt meiner Meinung nach darin, dass wir Banker nicht auf die Kommunikation mit den neuen "Alten" (55-74 Jahre) und alten "Alten" (75 und älter) vorbereitet sind. Diese Zielgruppe besitzt bis zu 80% der Bankeinlagen. Hinzu kommt, dass die Vertriebsstrukturen in den meisten Banken unverändert gleich sind. Dabei wissen wir, dass sich die Verkaufsprozesse seit der Lehmann-Pleite längst hätten verändern müssen. Veränderungen in der Vertriebsstruktur setzen aber auch deutliche Veränderungen in der Führungsebene voraus. Viele Grüße in die Schweiz Ulrich Welzel

Danke für Ihren Kommentar, wir prüfen dies gerne.

22. Juni 2014

Was Banken wohl zu Banken macht

Das gilt aber nicht nur für Jungunternehmen und Ausgründungen von Hochschulen. Gerade Telekommunikationsunternehmen, Grossverteiler und Verkehrdienstleister überlegen, wie sie von einer zunehmend digitalisierten Welt in Punkto Finanzdienstleistungen profitieren können. Hierbei fokussieren Unternehmen seit PayPal natürlich auf den Bereich Zahlungsverkehr. Wie einfach man Geld zwischen zwei Beteiligten hin und her schicken kann, zeigt dieses Unternehmen vorbildlich.… Mehr Informationen

Das gilt aber nicht nur für Jungunternehmen und Ausgründungen von Hochschulen. Gerade Telekommunikationsunternehmen, Grossverteiler und Verkehrdienstleister überlegen, wie sie von einer zunehmend digitalisierten Welt in Punkto Finanzdienstleistungen profitieren können. Hierbei fokussieren Unternehmen seit PayPal natürlich auf den Bereich Zahlungsverkehr. Wie einfach man Geld zwischen zwei Beteiligten hin und her schicken kann, zeigt dieses Unternehmen vorbildlich. Aber nicht nur darauf, lohnt es sich zu fokussieren. Das zeigt Matthias Kröner auch in einem ebenso lesenswerten Buch, dass er gemeinsam mit der Fidor-Social-Banking Community verfasst hat. „Kümmer Dich um Dein Geld, sonst tun es andere.“ heisst es. Ich durfte in diesem Buch zu Fragen Stellung nehmen wie: „Woran erkennt man als Kunde einen guten Finanzdienstleister?“ „Was sind die grössten Fehler im Umgang mit Geld?“ „Wie muss Retail-Banking aussehen, um Zukunfts-fit zu sein.“ Diese Fragen haben insgesamt mehr als 30 Medienunternehmer, Blogger, Journalisten, Banker, App-Hersteller, Unternehmer, Gründer und Manager beantwortet und alles in allem wird der Branche ein Spiegel vorgehalten, wie er akkurater nicht sein kann.

Die Frage, die sich schlussendlich für den Bankkunden stellt ist doch: Welcher Dienstleister schafft es, mir transparent, schnell und bequem meine täglichen Geldbedürfnisse zu erfüllen. Und in erster Linie heisst das wieder: Zahlungsverkehr. Wenn es jedoch um weitergehende Bedürfnisse wie das Hypothekargeschäft oder Geldanlage geht, muss zwingend nicht nur beim Unternehmen, sondern auch beim Kunden Kompetenz aufgebaut werden. Denn sonst divergieren die Ziele des Finanzinstituts und des Kunden schnell. Der Kunde zahlt für seine Unwissenheit. Dieser einfache Sachverhalt findet zunehmend Eingang in die Köpfe der Kunden. Und schon wird das Thema Digitalisierung interessant. Klar, kann eine Bank beim Durchrechnen von Portfolio-Informationen Hilfestellung geben, aber es stellt sich, gerade vor dem Hintergrund der Schlagzeilen der letzten Jahre die Frage, wessen Interessen von den Instituten vertreten werden. Gleiches gilt für das Hypothekargeschäft. Grundsätzlich bezieht sich die Intelligenz der Angebote von Banken bislang auf bestehende Kundenbeziehungen und darauf, einen Vorschlag zu machen: „Lieber Kunde: Kauf dies Produkt!“. Andererseits bieten die meisten Challenger vor allem technische Lösungen nach der gleichen Logik an, die vielleicht in der einen oder anderen Form bequemer, schneller oder günstiger sind.

„Soziale“ Lösungen wie das Social Lending oder Crowdfunding lösen vielleicht dieses Problem. Hier „gewinnt“ jedoch nur, wer in der Lage ist, sein Anliegen besonders attraktiv darzustellen.

Bei kaum einem Unternehmen hingegen findet man das Angebot: „So wirst Du, lieber Kunde, kompetent in Sachen Geld. Und kannst Deine eigenen Entscheidungen zum günstigsten Preis fällen.“ Und hier kommen die Banken wieder zurück ins Spiel: gerade durch eine Verbindung der digitalen Welt mit der physischen Möglichkeit in Filialen mit realen Menschen Kontakt aufzunehmen, entsteht ein einzigartiger Vorteil. Dafür muss sich aber das Bild des Bankers dramatisch ändern. Vom Experten, der gewohnt ist, dass seinen Entscheidungen blind gefolgt wird, muss der Banker zum Befähiger werden, der sein Wissen so sukzessive und systematisch weitergibt, dass der Kunde in der Lage ist, Stück für Stück seine Risikotoleranz im Rahmen seiner Risikofähigkeit kennzulernen und auszuschöpfen. Nur dann können Kunde und Bank attraktive Renditen erwirtschaften. Denn ohne Risiko keine Rendite. Digitale Hilfsmittel können dabei den Informations- und Lernprozess exzellent unterstützen, jedoch muss der Einsatz bankeigener und von Drittinformationen geschickt und im Sinne des Kunden inszeniert werden. Denn nur dann können Bank und Kunde Rendite erzielen und die Tsunamiwelle brechen.

Kommentare

1 Kommentare

Deutsche Kreditwirtschaft arbeitet an PayPal-Alternative | Carta

24. Juni 2014

[…] Am vergangenen Mittwoch veröffentlichten zahlreiche Medien eine recht umfassende Darstellung der neuen Konkurrenz der Banken: Internetfirmen drängen ins Bankgeschäft. Regelmäßigen Lesern meines Blogs und meiner Kolumne für das Wall Street Journal dürften zwar die meisten Inhalte bekannt vorgekommen sein, dennoch war das ein gut zu lesender Überblick, was sich auf technologischer Ebene im Banking tut bzw. noch nicht tut (siehe auch Prof. Nils Hafner: Was Banken wohl zu Banken macht). […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Juni 2014

Andere Retail Banking Institute,

Regionalbanken und Sparkassen,

Die Mehrzahl der Banken muss ihre Kosten halbieren

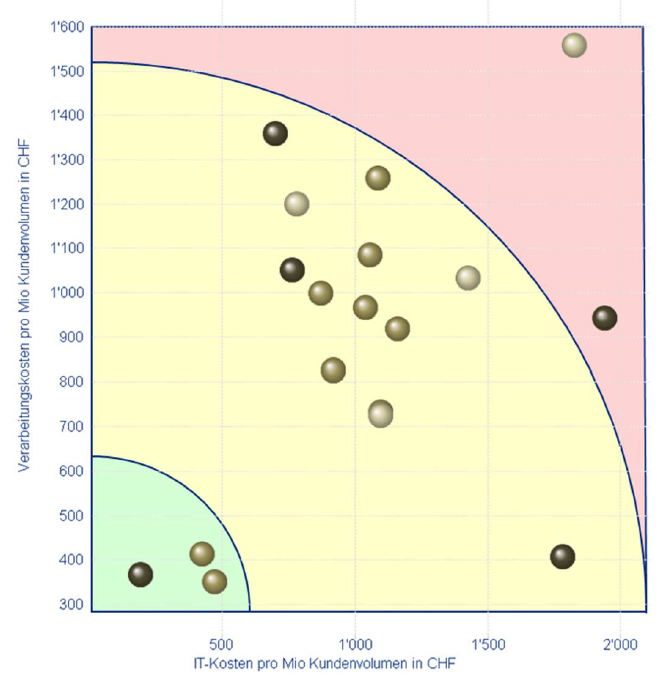

Viele Banker klagen über enger werdende Margen. Dabei wissen nur wenige, ob ihr eigenes Institut in Bezug auf die Kosten mit den Besten der Branche mithalten kann. Im Rahmen der Bank-Kostenanalyse gingen Swiss Benchmarking und das IFZ dieser Frage nach und haben unter anderem die IT- und Verarbeitungskosten verschiedener Institute untersucht.… Mehr Informationen

Viele Banker klagen über enger werdende Margen. Dabei wissen nur wenige, ob ihr eigenes Institut in Bezug auf die Kosten mit den Besten der Branche mithalten kann. Im Rahmen der Bank-Kostenanalyse gingen Swiss Benchmarking und das IFZ dieser Frage nach und haben unter anderem die IT- und Verarbeitungskosten verschiedener Institute untersucht.

Um unterschiedliche Grössen und Geschäftsmodelle vergleichbar zu machen, wurden die IT- und Verarbeitungskosten ins Verhältnis zum Kundenvolumen gesetzt. Dies macht aus betriebswirtschaftlicher Sicht durchaus Sinn, denn gut geführte Banken werden die Grösse ihrer IT- und Verarbeitungsinfrastruktur an ihrem Geschäftsvolumen ausrichten. Unter dem Kundenvolumen versteht man die Summe der bei der Bank liegenden Kundegelder, der an Kunden vergebenen Hypotheken und Kredite sowie der im Depot liegenden Vermögenswerte. Es liegt auf der Hand, dass Institute, die über ein grösseres Kundenvolumen verfügen auch eine entsprechend grössere IT- und Verarbeitungskapazität haben sollten. Im Rahmen eines Vergleichs ist es deshalb sinnvoll und zulässig, die IT- und Verarbeitungskosten der verschiedenen Banken für eine Million CHF Kundenvolumen zu ermitteln. Trägt man die gemessenen Werte in einer Graphik ab erhält man folgende Graphik:

Die Interpretation dieser Darstellung hat für den Schweizer Finanzplatz eine hohe Brisanz: Sie zeigt nämlich, dass aus diesem Vergleichsset drei Institute, die sich links unten im grünen Bereich befinden, deutlich tiefere IT- und Verarbeitungskosten als alle übrigen Institute ausweisen. Ihre IT-Kosten liegen in einem Bereich von 300 bis 500 CHF pro Mio CHF Kundenvolumen während die Verarbeitungskosten mit 300 bis etwas mehr als 400 CHF pro Mio CHF Kundenvolumen sogar noch etwas niedriger ausfallen. Demgegenüber müssen die übrigen Institute IT- und Verarbeitungskosten von durchschnittlich rund 1000 CHF konstatieren. Die höchsten Werte liegen gar über 1500 CHF. Mit diesem Vergleich wird deutlich, wie enorm gross die Kostenunterschiede im Schweizer Banking sind. Ein Faktum, das beim Vergleich der herkömmlichen KPI nicht in dieser Klarheit zu Tage tritt. Dabei wird auch deutlich, dass nur etwa ein Viertel der Institute fit für die Zukunft ist. Das wirft natürlich Fragen zur Führung und zur Verantwortlichkeit auf: Wenn eine der schlecht positionierten Banken in absehbarer Zukunft, beispielsweise aufgrund höherer Aufwände infolge Regulierung bei weiter sinkenden Erträgen, in Schwierigkeiten geraten sollte, wird man sich fragen ob Geschäftsleitung und Verwaltungsrat über die Kostensituation im Bilde waren und was sie zur Verbesserung der Situation unternommen haben. Es ist unbestritten, dass es zu den Aufgaben der Führungsverantwortlichen gehört, sich ein objektives Bild der wirtschaftlichen Situation des eigenen Institutes zu machen. Insofern wird man im Krisenfall immer davon ausgehen, dass die Führung hätte im Bild sein müssen.

Es liegt auf der Hand, dass eine Halbierung der Kosten nicht über Nacht möglich ist. Es ist aber ebenso klar, dass eine Zielvorgabe an die Verantwortlichen, über die nächsten 5 Jahre je 10% der heutigen Kostenbasis abzubauen, die Geschäftsleitung und den Verwaltungsrat nicht aus der Verantwortung entlässt. Hier geht es um eine strategische Veränderung – und diese ist Chefsache.

Dies heisst, dass die Führungsverantwortlichen gefordert sind, aufzuzeigen wie es ihnen gelingen kann, auf das Kostenniveau der Besten der Branche zu kommen. Stellen sie dabei fest, dass sie dies nicht aus eigener Kraft schaffen können, ist es ihre Plicht, für das Unternehmen andere Lösungswege zu suchen.

Der Umstand, dass sowohl grössere als auch kleinere Institute, Retail Banken wie auch eine Private Bank mit tiefen Kosten erfolgreich sind, zeigt, dass immer ein Weg gefunden werden kann, wenn der Wille da ist. Die Analysen von Swiss Benchmarking und des IFZ machen zudem deutlich, dass die Entwicklung einer Kostenkultur in der Bank ein wichtiger Erfolgsfaktor ist. Denn diejenigen Institute, die bereits heute im grünen Bereich sind, verfügen über eine konsequente Kostenüberwachung und eine Unternehmenskultur, welche die bestehenden Betriebskosten immer wieder hinterfragt und mögliche neue Kosten hinsichtlich des Kundennutzens einer kritischen Prüfung unterzieht sowie günstigere Alternativen sucht.

Die systematische Auseinandersetzung mit den Kostentreibern in der Finanzbranche bringt aber auch manche fix vorgefasst Meinung ins Wanken: So suchen viele Institute ihr Heil in einer 100% Automatisierung, was sich aufgrund der hohen Investitionskosten und niedrigen Volumen in einer beachtlichen Anzahl von Fällen gar nicht rechnet. Weniger ist hier mehr. Auch so lassen sich Kosten senken. Eines ist aber klar: Eine Halbierung der Kosten wird ohne eine konsequente Bankführung, die ihre Vorbildfunktion wahrnimmt und die beharrlich an der Erreichung der Ziele arbeitet, nicht möglich sein. Dies ist ihre Verantwortung und daran muss sie sich messen lassen.

Zeit, sich intensiv mit dem Thema zu beschäftigen!

Am 9. September wird das IFZ zusammen mit Swiss Benchmarking eine Veranstaltung zum Thema IT-Kosten und Qualitätsmanagement bei Banken durchführen. In diesem Workshop werden die im obenstehenden Artikel behandelten Aspekte aufgegriffen. Die Veranstaltung wendet sich an GL-und VR-Mitglieder sowie Verantwortliche für IT, Controlling und Unternehmensentwicklung von Banken in der Schweiz und Liechtenstein.

In diesem Workshop haben Bankenvertreter die Möglichkeit zusammen mit einigen der wichtigsten IT-Dienstleistungsanbietern über die Entwicklung der IT-Kosten und möglichen resp. notwendigen Massnahmen zu deren Steuerung zu diskutieren. Eine wissenschaftliche Sicht auf die Kostenentwicklung sowie eine Analyse der aktuellen Situation in der Schweiz bilden dazu die Grundlage. Beispiele aus der Industrie und der Finanzbranche zeigen zudem konkrete Lösungsansätze auf.

Auszug aus dem Inhalt / Referenten

- Entwicklungen von Kosten, Erträgen und Margen im Schweizer Bankenmarkt, Prof. Dr. Andreas Dietrich

- Ergebnisse der Bank-Kostenanalyse: IT-Kosten bei Schweizer Banken, Dr. Urs Blattmann

- Kosten- und Qualitätsmanagement der IT in der Industrie, Vertreter Industrie

- IT-Kosten und Qualitätsmanagement bei einer Kantonalbank, Martin Dürst, Mitglied der Geschäftsleitung, Glarner Kantonalbank

- Die Entwicklung der IT-Kosten für Banken aus Sicht der IT-Industrie: Vier IT-Diensteistungsanbieter präsentieren ihre Einschätzung:

- Christoph Erb, Mitglied der Geschäftsleitung finnova

- Philipp Perego, Mitglied der Geschäftsleitung, Swisscon IT Services

- Ulrich Voss, Mitglied der Geschäftsleitung avaloq

- Werner Kriech, Branch Manager, sungard Ambit Private Banking

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. Juni 2014

Digitales Anlagegeschäft – Trends und Ideenanstösse

Banken haben in einer ersten Welle der Industrialisierung in den vergangenen zehn Jahren vor allem Optimierungen von Prozessen und Systemen im Mid- und Back-Office vorgenommen. Diese Anpassungen sind noch nicht abgeschlossen und beschäftigen die meisten Banken auch heute noch stark. Gleichzeitig rollt bereits die nächste Welle der Industrialisierung auf die Banken zu.… Mehr Informationen

Banken haben in einer ersten Welle der Industrialisierung in den vergangenen zehn Jahren vor allem Optimierungen von Prozessen und Systemen im Mid- und Back-Office vorgenommen. Diese Anpassungen sind noch nicht abgeschlossen und beschäftigen die meisten Banken auch heute noch stark. Gleichzeitig rollt bereits die nächste Welle der Industrialisierung auf die Banken zu. Der Fokus dieser zweiten Welle fokussiert sich auf die Kundenschnittstelle und versucht, die digitalen Möglichkeiten auf die gesamte Kunden-Bank-Interaktion zu übertragen. Dabei gilt es, Bankprodukte und -dienstleistungen den Kunden dort anzubieten, wo diese sie erwarten. Technologische Innovationen und ein verändertes Kundenverhalten führen dazu, dass Banken ihre Kommunikationswege neu überdenken müssen. In diesem Veränderungprozess sehe ich für Banken in erster Linie eine Chance und weniger eine Gefahr: Während sich eine Bank durch ein optimiertes Back-Office wenig differenzieren kann, bietet eine gelungene Bank-Kunden-Interaktion eine nachhaltige Differenzierungsmöglichkeit.

Neue digitale Angebote – eine Auslegeordnung

Die entscheidende Frage ist, wie die Kunden-Bank-Beziehung in Zukunft aussehen wird. Einige Autoren gehen davon aus, dass Kunden zukünftig alles selbstständig und online abwickeln werden. Ich persönlich bin dagegen der Meinung, dass insbesondere bei komplexeren (Anlage-)Produkten nicht alles komplett online und selbständig vom Kunden abgewickelt wird, sondern das Anlage-Geschäft als Multichannel-Angebot ausgestaltet werden muss. Dies bedeutet jedoch, dass neben der klassischen Beratung in der Bankfiliale auch vermehrt digitale Angebote entstehen müssen. Auch im Bereich des Anlagegeschäfts wird es darum gehen, einen Mass Customization-Ansatz zu wählen und dadurch einerseits die Prozesskosten durch Automatisierung zu reduzieren und andererseits die User Experience zu erhöhen.

Unter anderem könnten die folgenden digitalen Angebote im Anlagegeschäft entstehen:

- Konkrete Asset Allocation-Vorschläge werden basierend auf dem Risiko und Return-Wunsch des Kunden in spezifischen Online-Tools unterbreitet.

- Behavioral Finance Aspekte werden in der Beurteilung und in der Zusammenstellung des Portfolios zusätzlich miteinbezogen. Die Portfolios der Kunden werden zukünftig nicht nur anhand „neoklassischer“ Ansätze beurteilt, welche von rationalen Märkten ausgehen und die Volatilität als (oftmals einziges) Risikomass anwendet. In diesem Bereich gibt es einen grossen Nachholbedarf in den Beratungen und digitalen Beratungstools von Banken.

- Das Portfolio wird durch eine Software überwacht – auf unerwünschte Entwicklungen wird hingewiesen.

- Neue digitale Anlageprodukte, z.B. im Bereich Social Trading oder abgeleitet aus dem sogenannten „Crowd Wisdom“ werden entstehen.

- Bei einem Wertschriften-Kauf wird durch das entsprechende digitale Bank-Angebot der Impact einer Kaufentscheidung auf das ganze Portfolio aufgezeigt (wie verändert sich die Asset Allocation nach dem Wechsel? Risk/Return? etc.).

- Das Research und die Analysen werden verstärkt auf Interessens- und Portfolio-relevante News gefiltert. Im Bereich Research wird es also auch eine Art Mass Customization geben. Hier könnte man sich zudem überlegen, ob nicht verstärkt weitere Bereiche, wie das „themenbasierte“ Investieren künftig wichtiger werden könnten (nach Geographie, Industrie, etc.)

- Die Kommunikation mit den Kunden wird sich verändern resp. neue Kommunikationsformen werden die bisherigen Kommunikationsarten ergänzen. Ein mögliches Beispiel hierzu folgt im nächsten Abschnitt.

Private Banking Kommunikation 2.0?

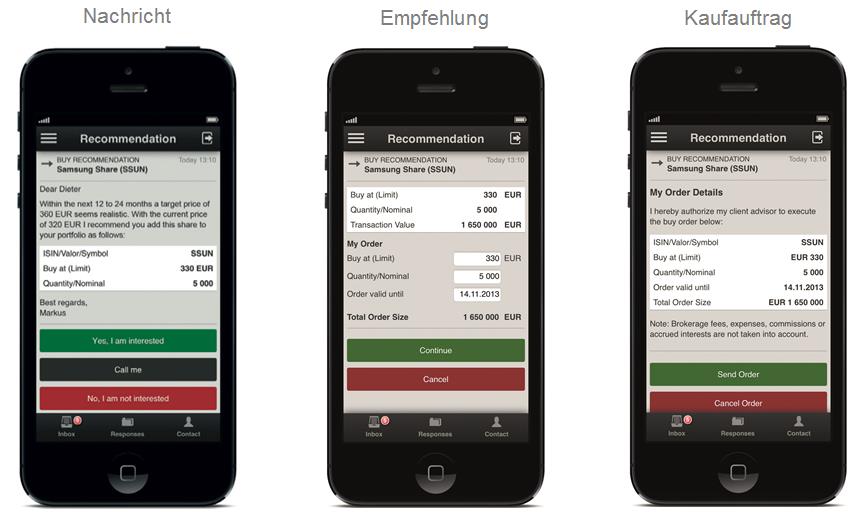

Einen spannenden Ansatz im Bereich der Kommunikation habe ich bei der Beratungsfirma additiv gesehen. additiv hat unterschiedliche Angebote im Bereich des digitalen Private Bankings. Kurz vorstellen möchte ich nachfolgend den Ansatz im Bereich der Interaktion.

additiv versucht mit ihrem Produkt add.direct Advisor mit einer personalisierten Interaktion über das Smartphone oder Tablet zwischen den Private Banking Kunden und den Kundenberatern einen neuen Interaktions-Kanal in der Beratung einzusetzen. Der Berater sendet via Microsoft Outlook seinen Kunden individuelle Produktempfehlungen, Beratungsangebote oder Einladungen zu Events direkt auf das Smartphone oder Tablet. Die Idee ist, dass die Kunden jeweils einfach und schnell mit ja/nein-Antworten („one click response“) auf die entsprechenden Vorschläge, Angebote oder Einladungen reagieren können. Dieser eine einfache Klick des Kunden erhöht die Effizienz gegenüber dem eMail-Verkehr für den Kunden stark („Sehr geehrter Herr Huber, Leider ist es mir an diesem Tag nicht möglich,….“).

Der add.direct Advisor sieht derzeit hauptsächlich drei Kategorien von Nachrichten vor:

- Produkteempfehlungen (siehe Printscreens oben)

- Event Einladungen

- Persönliches Beratungs-Angebot (Einladung)

Ebenso besteht die Möglichkeit, mit einem „Call me“ Knopf nach einem Rückruf zu verlangen.

Ob und wie rasch sich diese Art von Kommunikation durchsetzen wird, ist derzeit für mich noch offen. additiv verfolgt jedoch einen interessanten Ansatz und zeigt auf, wie die digitale Kundeninteraktion künftig auch aussehen könnte. Spannend wird auch die zukünftige Entwicklung im Bereich der Digitalisierung im Anlagegeschäft bleiben. Ich werde auch weiterhin auf meinem Blog darüber berichten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

2. Juni 2014

Neuer Mitbewerber auf dem Schweizer Crowdinvesting Markt – setzt Companisto seine Erfolgsgeschichte fort?

Im April dieses Jahres hat mit Companisto der erste ausländische Crowdfunding Anbieter eine Niederlassung in der Schweiz eröffnet. Companisto ist in Deutschland aktuell eine der grössten Crowdinvesting-Plattformen und kann auf beachtliche Wachstumszahlen zurückblicken: Seit der Gründung im Juni 2012 wurden 30 Start-ups erfolgreich finanziert.… Mehr Informationen

Im April dieses Jahres hat mit Companisto der erste ausländische Crowdfunding Anbieter eine Niederlassung in der Schweiz eröffnet. Companisto ist in Deutschland aktuell eine der grössten Crowdinvesting-Plattformen und kann auf beachtliche Wachstumszahlen zurückblicken: Seit der Gründung im Juni 2012 wurden 30 Start-ups erfolgreich finanziert. Das bisher getätigte Investitionsvolumen beträgt über EUR 5.8 Millionen. Getragen wird die Plattform durch über 17‘000 „Companisten“ – Investoren die über die Plattform in Start-Ups Beträge von 5 bis 25‘000 Euro investieren. Im Fokus sind dabei in erster Linie Unternehmen, die bereits erste Produkte vorweisen können und somit die erste Phase der Unternehmensentwicklung mittels Seed Capital hinter sich haben. Die durchschnittliche Darlehensgrösse beträgt 250‘000 Euro. Im Schnitt haben sich dabei knapp 1’000 Personen mit einem durchschnittlichen Volumen von 273 Euro an den entsprechenden Unternehmen beteiligt. Das Durchschnittsalter der Investoren beträgt 36 Jahre.

In die Schweiz gekommen ist Companisto auf Initiative von Patricia Handl und Klaus Abele, welche auf einen breiten Erfahrungsschatz im Venture Capital und e-commerce Bereich zurückgreifen können. Abele und Handl erwarten demnächst den ersten Launch einer „Schweizer“ Kampagne auf Companisto.

Schweizer Markt mit Potenzial

Wie wir in unserer kürzlich erschienenen Studie „Crowdfunding Monitoring Schweiz 2014“ aufgezeigt haben, sind im Schweizer Crowdinvesting Markt bereits die Anbieter 7Crowd, c-crowd und investiere aktiv. Diese haben im Jahr 2013 CHF 5.58 Mio. erfolgreich vermittelt. Gegenüber dem Vorjahr entspricht dies einer Steigerung von +192%. Zum Vergleich: Im Jahr 2012 wurden in der Schweiz CHF 407.5 Mio. in Venture Capital investiert. Das aus dem Bereich Crowdfunding stammende Kapital von CHF 5.58 Mio. hat relativ gesehen also noch immer einen geringen Anteil am Gesamtvolumen. Das Crowdfunding-Modell steckt damit zwar noch in den Kinderschuhen, bietet aber gleichzeitig auch ein ziemlich grosses Potenzial.

Crowdinvesting ist nicht gleich Crowdinvesting – das Companisto Modell

Im Vergleich zu den Schweizer Mitbewerbern unterscheidet sich Companisto ziemlich deutlich bezüglich des Geschäftsmodells. Einerseits gibt es bereits zwischen den im Schweizer Markt etablierten Anbietern grosse Unterschiede: So richtet sich beispielweise investiere eher an eine „qualifizierte“ Crowd. Eingeschränkt wird die Crowd unter anderem durch minimale Investitionssummen. C-crowd und 7Crowd verfolgen diesbezüglich einen offeneren Ansatz. Zum Anderen bestehen zwischen dem Modell von Companisto und demjenigen von Schweizer Anbietern auch grundlegende Unterschiede. Die Investition erfolgt bei Companisto über ein partiarisches Nachrangdarlehen mit achtjähriger Laufzeit und ist somit keine Eigenkapitalbeteiligung. Nach acht Jahren kann das Darlehen vom Unternehmen gekündigt werden.

Companisto prüft die kapitalsuchenden Unternehmen – der ganze Prozess wird aber ziemlich schlank gehalten und von einer eigentlichen Due Diligence kann nicht gesprochen werden. Neben einer kaufmännischen und juristischen Kurz-Due Diligence ist für eine Auswahl des Unternehmens für eine Finanzierungsrunde auf Companisto entscheidend, ob der Business Plan und das Geschäftsmodell einfach kommuniziert werden können.

Die Entschädigung des Investors geschieht über eine Verzinsung des investierten Kapitals. Diese ist nicht garantiert und besteht aus einer festen Komponente (1% p.a., fällig am Ende der Laufzeit) sowie einer variablen Komponente. Die variable Komponente hängt von folgenden Faktoren ab:

- Gewinnbeteiligung: Der Investor wird anhand einer festgelegten Beteiligungsquote (den jeweils gehaltenen Anteilen) an etwaigen Gewinnen des Startups in Form von Zinsen beteiligt.

- Exit Beteiligung: Companisten werden gemäss ihrer Beteiligungsquote am Verkauf an einen Investoren beteiligt.

- Unternehmenswert-Beteiligung: Wenn die Beteiligung vor dem Verkauf des Startups (Exit) beendet wird, findet eine Unternehmensbewertung des Startups statt und die Companisten profitieren von einer allfälligen Wertsteigerung des Startups. Herausforderung hier ist eine faire Bewertungsmethode des Unternehmenswerts. Hier gibt es durchaus einen gewissen Handlungsspielraum.

Risiken und Nebenwirkungen…

Mit dem Modell des partiarischen Darlehens hat Companisto eine elegante Lösung gefunden. Einerseits erhalten „Companisten“ ein Investment mit Eigenkapital-Charakteristiken. Andererseits profitieren Unternehmen davon, dass die „Companisten“ eben keine klassischen Eigenkapitalgeber sind. Somit entfallen auch allfällige Mitbestimmungsrechte, was eine höhere unternehmerische Freiheit ermöglicht. Gemäss dem Modell von Companisto ist es aber möglich, dass Anteile an einer Unternehmung über die Laufzeit verwässern können. Im Falle einer späteren Kapitalerhöhung des Unternehmens, kann sich ein Investor von Companisto nicht gegen eine Verwässerung seines Anteils wehren.

Ebenso muss berücksichtigt werden, dass Investments bei Unternehmen im Venture Capital Bereich grundsätzlich mit ziemlich grossen Risiken verbunden sind. So schreiben Unternehmen in einer frühen Entwicklungsphase nur selten Gewinne. Die Gewinnbeteiligung ist somit eine Wette auf die Zukunft. Ob und nach wie vielen Jahren die Gewinnzone erreicht wird, ist ungewiss. Ebenso ist zu erwarten, dass eine Vielzahl von Unternehmen nicht erfolgreich sein wird.

Bestehende Crowd als Erfolgsrezept von Companisto in der Schweiz?

Der grosse Vorteil von Companisto ist vor allem deren breite Basis an (deutschen) Investoren. Künftig wird es auch „Companisten“ in Deutschland möglich sein, in Schweizer Unternehmen zu investieren. Ob das Modell von Deutschland aber auch im 10 Mal kleineren und im Bereich des Crowdinvesting noch wenig entwickelten Marktes der Schweiz funktioniert, wird sich weisen. Vor allem die Suche nach spannenden Schweizer Startups, welche sich über Crowdfunding finanzieren wollen, scheint derzeit herausfordernd. Ebenso ist der Aufbau einer „Companisten-Community“ in der Schweiz nicht einfach. Grundsätzlich scheint das Geschäftsmodell von Companisto aber durchaus vielversprechend. Dies zeigen auch die Erfolge in Deutschland, wo bisher sämtliche Kampagnen erfolgreich durchgeführt werden konnten. Besonders die emotionale Bindung des Klein-Investors scheint den Erfolg vieler Kampagnen auszumachen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

26. Mai 2014

Ein erster Blick ins neue digitale Wealth Management der UBS

Digital Wealth Management?

In der Zwischenzeit haben einige Banken verstanden, dass sich die Kundenbedürfnisse resp. das Kundenverhalten durch den Einzug der Digitalisierung in den Alltag nachhaltig verändern. Da man davon ausgehen kann, dass einfache und standardisierte Produkte und Dienstleistungen in Zukunft überwiegend über den digitalen Kanal laufen werden, haben einige Banken vor allem im Retail Banking die Optimierung ihres Onlinevertriebskanals zu einem strategischen Kernthema gemacht.… Mehr Informationen

Digital Wealth Management?

In der Zwischenzeit haben einige Banken verstanden, dass sich die Kundenbedürfnisse resp. das Kundenverhalten durch den Einzug der Digitalisierung in den Alltag nachhaltig verändern. Da man davon ausgehen kann, dass einfache und standardisierte Produkte und Dienstleistungen in Zukunft überwiegend über den digitalen Kanal laufen werden, haben einige Banken vor allem im Retail Banking die Optimierung ihres Onlinevertriebskanals zu einem strategischen Kernthema gemacht. Mit der Begründung, dass Private Banking ein Beziehungsgeschäft sei und die Produkte komplexer zu verstehen sind, haben heute viele Banken im Bereich des Private Bankings resp. Wealth Management hingegen noch ein sehr eingeschränktes digitales Angebot.

Die Entwicklung der Digitalisierung betrifft aber nicht nur das Retail Banking-Geschäft. Auch im Private Banking haben sich Kundenverhalten und -bedürfnisse verändert und müssen Banken digitale Ansätze in ihrer Kunden-Bank-Interaktion umsetzen. Hinzu kommt, dass die Vermögen der heutigen Private Banking-Kunden in zunehmendem Masse an die Nachkommen übertragen werden. Diese jüngere Generation ist es sich gewohnt, mit den neuen digitalen Technologien umzugehen. Aus meiner Sicht ist es daher nur noch eine Frage der Zeit, bis die Digitalisierung auch starken Einzug ins Private Banking finden wird. Dabei erwarte ich nicht, dass der reine Online-Vertrieb zentral wird. Viel eher werden die heute filialbasierten Kundenbeziehungen durch das digitale Angebot zu Multichannel-Strategien ergänzt.

UBS Wealth Management Online

Nachdem die UBS in den vergangenen Monaten vor allem im Bereich Retail Banking (z.B. mit dem neuen eBanking und PFM, vgl. Blog) und auch bei KMU (SumUp-Kartenterminal, vgl. Blog) die Digitalisierung vorangetrieben hat, wird ab dem kommenden Jahr auch das UBS Wealth Management verstärkt digital (die genaue Bezeichnung dieses Angebots ist „Wealth Management Online“). Unter dem Motto „Wealth Management going multi-channel“ wird das bereits existierende „offline“-Angebot „UBS Advice“ zusätzlich in die Online-Welt „transferiert“. Die nachfolgend vorgestellten Tools und insbesondere der Health Check werden nur UBS Advice-Kunden mit Booking Center Schweiz zur Verfügung stehen (derzeit ca. 5‘000 Kunden mit einem Vermögen von ca. CHF 9 Milliarden). Gemäss den UBS Richtlinien können grundsätzlich Kunden ab einem Vermögen von CHF 250‘000 UBS Advice in Anspruch nehmen. UBS Advice hat einen Pauschalpreis. Dieser fällt unabhängig von der Anzahl getätigter Transaktionen an und soll mögliche Zielkonflikte beim Kundenberater minimieren.

Ich durfte mir die derzeitige Pilot-Version des neuen Wealth Management Online Angebots anschauen und möchte die aus meiner Sicht zentralen Aspekte resp. Elemente nachfolgend aufzeigen.

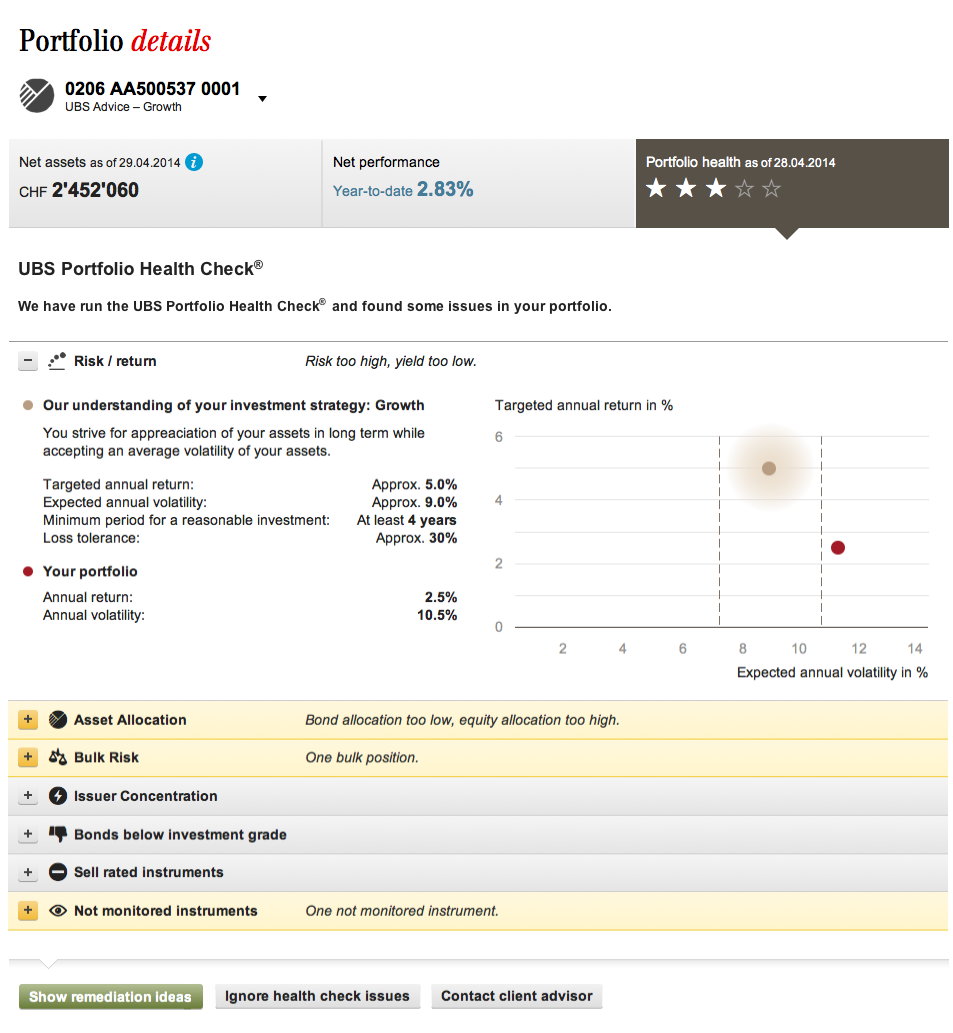

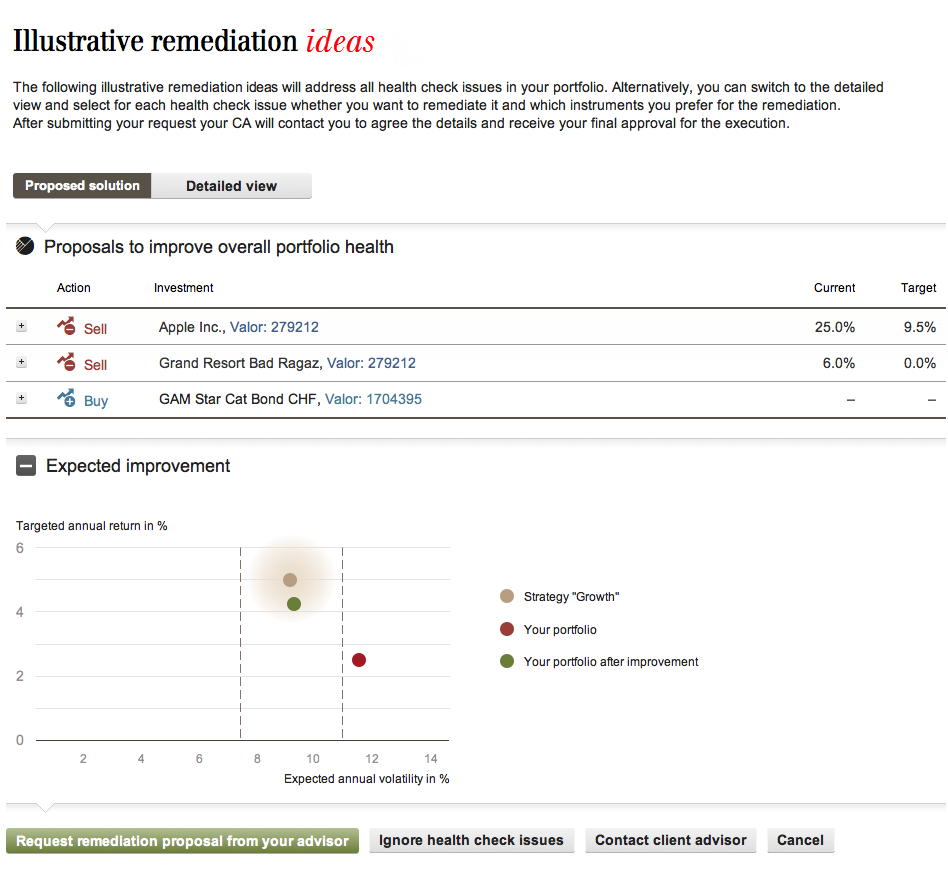

a) Portfolio Health Check: Ein Herzstück von «UBS Advice» ist ein Diagnose-Werkzeug, mit welchem eine mit dem Research von UBS Wealth Management gespeiste Software Nacht für Nacht sämtliche Advice-Kundenpositionen in Bezug auf sechs verschiedene Risikokriterien (u.a. Verletzungen von Anlagegrenzen innerhalb Vermögensallokation, Klumpenrisiken; Wertpapiere, welche im Portfolio sind, die Bank aber zum Verkauf empfiehlt; Wertpapiere, die nicht im UBS Research-Universum vertreten sind) untersucht. Die Anlageberatung wird also mit einer systematischen Portfolio-Überwachung und dank der Nutzung von Big Data Technologien optimiert. Die Resultate des UBS Portfolio Health Checks können von den Kunden online eingesehen werden. Das sieht derzeit so aus:

Im Falle von Abweichungen im Portfolio gegenüber dem mit dem Kunden vereinbarten Anlageprofil, wird der Kunde per eMail oder SMS informiert („We found a new health check issue in your portfolio. Please log into your UBS e-Banking to see further details“), so dass dieser nicht jeden Tag im Internet sein Portfolio anschauen muss. Gleichzeitig werden ihm, basierend auf den vorliegenden Verletzungen der „Regeln“, konkrete Anlagevorschläge unterbreitet. Das sieht derzeit so aus:

Zentral scheint mir die Idee, dass die Kunden für die einzelnen Transaktionen und die Besprechung der Portfolio-Optimierung in der Regel mit dem Kundenberater Kontakt aufnehmen.

b) Portfolio Overview, Reporting: Diese Funktion bietet eine Übersicht über das Portfolio. Dies ist im Grundsatz ähnlich wie zuvor, einfach optisch schöner und übersichtlicher dargestellt.

c) Mandate: Mit dieser Funktion kann man sich online über die ansonsten etwas intransparente Verwaltung eines Vermögensverwaltungsmandats informieren (z.B. Wie setzt sich Portfolio zusammen?).

d) Research: Besonders angetan bin ich von der neuen geplanten Darstellung des UBS Research. Bei vielen Banken ärgere ich mich oftmals, dass das an sich tolle Research im Online Banking unübersichtlich und unspezifisch dargestellt wird. Die UBS versucht mit ihrem Konzept, erstens das Research optisch zu verschönern und als eine Art Zeitung abzubilden. Zweitens werden hier nur diejenigen Artikel herausgefiltert, die mich auch tatsächlich interessieren. Wer nicht in Emerging Markets investieren möchte, muss solchen Research also nicht durchscrollen. Drittens schlägt das Research basierend auf den verschiedenen Artikel direkt und bezugnehmend auf das eigene Portfolio konkrete Anlagevorschläge vor. Dies scheint mir zwar praktisch gesehen sehr ambitiös zu sein – die Idee ist aber aus meiner Sicht begrüssenswert.

e) Kontaktfunktion: Durch eine sehr einfache Methode können Termine einfach und online mit dem Kundenberater vereinbart werden.

Fazit:

Aus meiner Sicht geht die UBS auch im Bereich des Wealth Management/Private Banking in die richtige Richtung. In Zukunft werden komplexere Produkte zwar nach wie vor in Filialen diskutiert und auch der Kundenkontakt wird eine nach wie vor grosse Bedeutung haben. Gleichzeitig ist aber ein ergänzendes digitales Element in der Kundeninteraktion erstrebenswert. Die Digitalisierung wird als Vertriebs- und Informationskanal sowie als Kundenbetreuungs- und -bindungselement den persönlichen Kontakt im Private Banking nicht ersetzen können.

Ich kann mir gut vorstellen, dass der Kundenkontakt durch ein solches Tool, wie es die UBS einzusetzen plant, nicht abnimmt, sondern möglicherweise sogar zunimmt. Durch die Meldungen (per SMS oder Mail), dass der Portfolio Health Check ein Problem erkannt hat, könnte sich der Dialog zwischen dem Kunden und dem Kundenberater intensivieren.

Interessant finde ich den Ansatz auch vor dem Hintergrund der „Mass Customization“. Durch die Nutzung von Big Data Technologien, verknüpft mit dem hauseigenen Research kann den Kunde eine individualisierte Unterstützung geboten werden. Gleichzeitig läuft im Hintergrund eine Standardmaschine, welche die Fähigkeit hat, jede Nacht 650‘000 Portfolios zu überprüfen.

Wie gut die konkreten Anlagevorschläge aus dem UBS Advice sind, kann ich nicht beurteilen. Die Umsetzung des UBS Advice auf den digitalen Kanal ist aber auf alle Fälle sehr gelungen.

*****************************************************************

Digitalization now also in wealth Management – UBS launches digital wealth management

From the start of 2015, UBS’s wealth Management wing will also embrace digitalization. I was given the opportunity to try the bank’s offering in this area. In the following article I will firstly look at the strategic question of whether digitalization and wealth Management go together at all. I will also present UBS’s new offering and share my own personal experiences of it. UBS has given me permission to use certain screenshots of the current pilot version.

Digital wealth management?

Some banks have recently established that clients‘ needs and habits will change over time as a result of everyday life becoming more digitalized. As it can be assumed that in future, simple and standardized products and services will largely run via digital channels, some banks, primarily in the retail banking segment, are now focusing on optimizing their online distribution channels. By contrast, based on the belief that private banking is a „relationship business“ and that products in this area are more complex and difficult to understand, many banks in the private banking segment still have a very limited digital offering at present.

However, the trend towards digitalization does not only affect the retail banking business. Clients‘ habits and needs have also changed when it comes to private banking, and banks are having to implement digital strategies for interacting with their clients. Furthermore, today’s private banking clients are increasingly passing on their wealth to their offspring. The younger generation is used to dealing with the latest technology. I therefore believe that it is only a matter of time until digitalization plays a significant role in private banking. I do not expect online distribution to become the most important factor, but rather that current branch-based client relationships will be supplemented with a digital offering comprising multi-channel strategies.

UBS digital private banking

UBS has already pushed forward with its digitalization strategy in recent months, primarily in its Retail Banking operations (e.g. with the new eBanking and PFM) and SMEs (SumUp card terminals). From next year, UBS Wealth Management will also become increasingly digitalized. Faithful to the claim „Wealth Management going multi-channel“, the current offline offering „UBS Advice“ will also be „transferred“ into the online world. The tools I will look at below, in particular the Health Check, will only be available for UBS Advice clients with Booking Center Switzerland (currently around 5,000 clients with assets of around CHF 9 billion). In accordance with the UBS guidelines, in principle only clients with investable assets of over CHF 250,000 can use UBS Advice. A flat fee is charged for the offering, which must be paid irrespective of the number of transactions carried out. This helps to ensure that potential conflicts of interest are avoided for client advisors.

I was given the opportunity to have a look at the pilot version of the new digital private banking offering and I will now run through what I consider to be the key aspects and elements of it.

a) Portfolio Health Check: At the heart of „UBS Advice“ lies a diagnostic software tool which every night draws on the research carried out by UBS Wealth Management to analyze all the Advice client positions with respect to 6 different risk criteria (e.g. breaches of investment limits within asset allocation, cluster risks; securities that are in the portfolio but the bank is recommending to sell; securities that are not represented in the UBS Research universe). The investment advice offered is therefore optimized by systematically monitoring the portfolio and using big data technologies. Clients can view the results of the UBS Portfolio Health Check online, which currently looks like this:

If the portfolio does not match the investment profile agreed with the client, the client will receive an e-mail or SMS notifying them of this („We found a new health check issue in your portfolio. Please log into your UBS e-Banking to see further details“), meaning that they do not have to check their portfolio every single day. At the same time, clients will also be sent specific investment proposals based on the breaches of the „rules“ identified, which currently looks like this:

To me, it appears that the main idea here is that clients should usually contact their client advisors for the individual transactions and to discuss optimizing their portfolios.

b) Portfolio Overview, Reporting: This function provides an overview of the portfolio. In principle, this is similar to what was previously available, but it is visually more appealing and shown more clearly.

c) Mandate: This function can be used to find information online about the otherwise somewhat intransparent administration of one’s investment mandate(e.g. what does my portfolio contain?).

d) Research: I am particularly impressed with the new planned appearance of UBS’s research. With other banks I have dealt with, I often got annoyed that the good research is shown in an unclear and non-specific way. With its concept, UBS is firstly attempting to make the research more visually appealing, presenting it more as a type of newspaper. Secondly, it filters out and shows only those articles that are actually of interest to me. If I don’t want to invest in the emerging markets, I don’t have to scroll through all this research. Research also directly makes specific investment proposals based on the various articles and taking into account one’s own portfolio. While from a practical perspective this appears to be overly ambitious, I nevertheless welcome the idea.

e) Contact function: A simple method allows appointments to conveniently be made online.

My conclusion:

I believe that UBS is also headed in the right direction in its Wealth Management area. While in future, more complex products will still be discussed in the branches and client contact will still play a major role, a supplementary digital element for interacting with clients is desirable. In wealth management, digitalization will not be able to replace personal contact as a distribution and information channel or element for supporting and retaining clients.

I can well imagine that by introducing such a tool in the way UBS is planning to do, client contact will not decrease, but potentially even increase. The messages sent to clients (by SMS or e-mail) that the Portfolio Health Check has identified a problem could lead to increased dialog between clients and client advisors.

I also think that the approach is interesting when viewed against the backdrop of „mass customization“. By using big data technologies together with in-house research, it is possible to offer clients individualized support. At the same time, a standard machine able to analyze 650,000 portfolios every night runs in the background.

I can’t judge on how good the investment proposals provided by UBS Advice are, but the digital transformation from UBS Advice to the digital channel is very well done.

Kommentare

5 Kommentare

Quo Vadis Swiss Banking? – Eindrücke von der Zürcher Konferenz "Finance 2.0"

3. Juni 2014

[…] In den beiden folgenden Präsentationen wurde deutlich, dass 2.0 auch Einzug in die Privatkundensegmente halten wird: Während Crealogix dies nachvollziehbar als logische Folge für die Zukunft darstellte, kündigte Andreas Kubli von der UBS eine Produktlösung, die Anfang nächsten Jahres umgesetzt werden soll. Hier darf man sehr neugierig sein, wie diese Lösung, die Big Data-basierte Portfoliovorschläge für Schweizer Wealth Management-Kunden vorsieht, im Detail aussehen wird. Einen Vorgeschmack eines Alphatesters gibt es hier . […]

Patrick Rusch

2. Juni 2014

Indeed the new UBS digital services offer a wide range of interesting means to handle one's portfolio. Especially the Portfolio Health Check sounds clever to me, too. I just doubt whether the language in which the results of the Portfolio Health Check are obviously set reaches the major part of Private Banking clients in Switzerland. And I do not see the progress in service for a Wealth Management client when it is up to him or her to contact his or her advisor to discuss the findings of a Portfolio Health Check. Brave new service world?

Urs Bolt

30. Mai 2014

Ein konzeptionell richtungsweisender und kundenorientierter Ansatz im Digital Wealth Management. Interessant ist das Rollout-Konzept. Ich frage mich bei der Einschränkung, ob nicht der Bottleneck bei den Kundenberatern bleibt, die den Service "UBS Advice" den Kunden verkaufen sollen. 5'000 PB-Kunden sind eher wenig angesichts der Gesamtanzahl Schweiz-domizilierter UBS PB-Kunden. Wie will man nun Neukunden gewinnen? Gibt es eine gratis Light-Version (Teaser)? Um mehr Transaktionen bei Bestandskunden auszulösen müsste die UBS weit mehr User anstreben. Ich gehe aber davon aus, dass dies in einer zweiten Phase geschieht.

Finance 2.0 - die Zukunft der Finanzdienstleister (I) | BisCulmCom

28. Mai 2014

[…] Kubli’s Kurzpräsentation in seinem Blogstone». Andreas Dietrich wirft in seinem IFZ Retail Banking Blog einen ausführlicheren Blick auf die geplante […]

Finance 2.0 - die Zukunft der Finanzdienstleister (I) - BisCulmCom Blog

26. Mai 2014

[…] IFZ Retail Banking Blog: Ein erster Blick ins neue Digital Private Banking der UBS […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Mai 2014

Mobile Payment – UBS kooperiert mit SumUp

„Leider können wir keine Kartenzahlung akzeptieren.“ Wer sich über diesen Satz auch schon einmal geärgert hat, wird die derzeitigen Entwicklungen im Bereich Mobile Transactions vielleicht etwas genauer verfolgen. Im Moment ist es noch so, dass vielen kleinen Schweizer Unternehmen ein eigener Kartenzahlungsterminal zu teuer und/oder zu umständlich ist.… Mehr Informationen

„Leider können wir keine Kartenzahlung akzeptieren.“ Wer sich über diesen Satz auch schon einmal geärgert hat, wird die derzeitigen Entwicklungen im Bereich Mobile Transactions vielleicht etwas genauer verfolgen. Im Moment ist es noch so, dass vielen kleinen Schweizer Unternehmen ein eigener Kartenzahlungsterminal zu teuer und/oder zu umständlich ist. SumUp versucht die Akzeptanz von Kartenzahlungen bei Unternehmen zu erhöhen, indem keine monatlichen Fixkosten anfallen und keine Vertragslaufzeiten nötig sind. Hierfür wird lediglich ein entsprechendes Kartenlesergerät (kostet für UBS Kunden CHF 69, für alle anderen Kunden CHF 99) und die kostenlose App (zur Zeit für iPad, iPhone und Android Produkte) benötigt. Durch dieses kleine Gerät wird das Smartphone oder das Tablet faktisch zum Kartenterminal. Pro Kartentransaktion berechnet SumUp dem Unternehmen 1.5% für Debitkarten und 2.5% für Kreditkarten ohne Anwendung einer Minimumgebühr.

So funktioniert es

Die folgenden drei Schritte müssen befolgt werden, um das mobile Kartenterminal nutzen zu können:

- Online Registrierung unter www.sumup.com/ch mit Angabe der Kontonummer und Bestellung des Kartenterminals direkt bei der Firma SumUp.

- Download der kostenlosen App direkt via App Store oder Google Play auf das Smartphone oder Tablet.

- Kartenterminal SumUp mit Smartphone oder Tablet verbinden (der mobile Kartenleser wird über den Kopfhörer-Eingang oder via Bluetooth angeschlossen).

Für den Zahlungsvorgang muss zuerst das mobile Kartenterminal mit dem Smartphone oder Tablet verbunden werden. Danach kann im SumUp App auf einfache Art und Weise der zu zahlende Betrag eingegeben werden. Im Anschluss daran muss der Kunde nur noch seine Karte in das Kartenterminal stecken und die Transaktion mittels PIN oder Unterschrift auf dem Display des Smartphones oder Tablets bestätigen.

Es existiert bei SumUp bereits auch ein Ansatz für eine P2P-Bezahlmethode. In der derzeitigen Ausgestaltung ist die Usability für den Kunden aber meines Erachtens noch eher tief. Eine entsprechende Weiterentwicklung hin zur Idee der Wallet ist aber wohl schon im nächsten Jahr zu erwarten.

Es ist auch darauf hinzuweisen, dass SumUp nicht der einzige Anbieter im Bereich der mobilen Kartenterminals (Mobile POS devices) ist. Die wichtigsten Wettbewerber von SumUp sind Payleven, Square, Paypal here oder iZettle. Eine gute Vergleichs-Übersicht über die verschiedenen Angebote erhalten Sie hier. Welches Angebot sich durchsetzen wird, ist derzeit noch schwierig abzuschätzen.

Für wen ist das Angebot interessant?

Das Angebot ist in der derzeitigen Ausgestaltung wohl vor allem für drei Gruppen interessant:

- Für Unternehmen oder Selbstständige, die mobil unterwegs sind. Beispielsweise können durch SumUp zukünftig der Pizzakurier, der Gärtner, Marktstandbetreiber, Handwerker, Caterer oder auch Taxiunternehmer EC- und Kreditkarten mit ihrem Smartphone oder Tablet akzeptieren. Das entsprechende Vorgehen ist einfacher als der Versand und die Überprüfung einer Rechnung.

- Für kleine Geschäfte, welche diese günstigere Lösung aus finanziellen Gründen bevorzugen. Da die monatlichen Kosten wegfallen, mag diese Lösung für sie spannend(er) sein. Sie müssen ihre Kunden dadurch auch nicht mehr zum Bancomaten schicken oder ein fest installiertes Kartenterminal kaufen, um bargeldloses Zahlen anbieten zu können.

- Für besondere Anlässe wie für Messen oder für Vereinsanlässe (in welcher der Kassier von verschiedenen Personen einen gewissen Beitrag einsammeln muss).

Die Rolle der UBS

Gemäss Andreas Kubli, Head Multichannel Management & Digitization bei der UBS, ist die Idee der Kooperation mit SumUp vor allem aus einer Perspektive der Kundenbedürfnisse entstanden. Die UBS wollte ihren Kunden als erste Schweizer Bank eine Mobile Payment Lösung im Bereich B2C anbieten, damit sie ihre innovatives Image im Bereich der Digitalisierung des Retail Banking bestätigen kann. Das Erzielen eines direkten finanziellen Erfolgs steht für die UBS aus diesem Projekt gemäss Kubli nicht im Vordergrund.

Die Partnerschaft zwischen der UBS und SumUp ist am Anfang exklusiv. Diese Exklusivität bezieht sich jedoch lediglich auf die Vermarktung von PIN+ in der Schweiz. UBS-Kunden erhalten im Gegenzug während dieser Zeit das Gerät zu einem günstigeren Preis. Man kann grundsätzlich dieses Angebot aber auch als Nicht UBS-Kunde nutzen, allerdings ohne Preisvorteil.

Fazit

Die Idee der mobilen Kartenterminals finde ich persönlich gut. Sie scheint mir vor allem für kleine oder mobile Geschäfte interessant. Eine neue Studie von ABI Research prophezeit (wohl etwas zu optimistisch), dass in fünf Jahren beinahe die Hälfte der Bezahlterminals mobil sein wird. Diese Zahl mag etwas übertrieben scheinen – das Potenzial auf ein starkes Wachstum besteht aber auf alle Fälle. Die grosse Herausforderung wird es wohl sein, einerseits die Unternehmen auf diese neue Lösung hinzuweisen und andererseits eine wohl teilweise grundlegende Skepsis der Händler gegenüber innovativen Payment-Lösungen überzeugend zu widerlegen.

Interessant aus einer etwas anderen Perspektive ist aus meiner Sicht auch, dass die UBS nicht allen digitalen Herausforderungen mit der Entwicklung eigener Produkte resp. Lösungen begegnet, sondern auch im Bereich der mobilen Kartelesergeräten eine Zusammenarbeit mit einem spannenden FinTech eingeht. Das Risiko aus Sicht der UBS ist in diesem Fall begrenzt. Setzt sich das Modell von SumUp nicht durch, hat die UBS nicht viel verloren.

Kommentare

1 Kommentare

Ein erster Blick ins neue digitale Private Banking der UBS

26. Mai 2014

[…] allem im Bereich Retail Banking (z.B. mit dem neuen eBanking und PFM, vgl. Blog) und auch bei KMU (SumUp-Kartenterminal, vgl. Blog) die Digitalisierung vorangetrieben hat, wird ab dem kommenden Jahr auch das UBS Private Banking […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

14. Mai 2014

Crowdfunding Monitoring 2014 – erste Studie zum Schweizer Crowdfunding Markt

Medienmitteilung

Crowdfunding erlebt in der Schweiz starken Aufschwung

Crowdfunding ist eine alternative Art, um Geld zu sammeln – sei es für die Verwirklichung eines kulturellen Projekts, die Umsetzung einer Geschäftsidee oder die Finanzierung einer privaten Investition. Via Internet versuchen Initianten solcher Kampagnen an möglichst viele potenzielle Kapitalgeber heranzukommen.… Mehr Informationen

Medienmitteilung

Crowdfunding erlebt in der Schweiz starken Aufschwung

Crowdfunding ist eine alternative Art, um Geld zu sammeln – sei es für die Verwirklichung eines kulturellen Projekts, die Umsetzung einer Geschäftsidee oder die Finanzierung einer privaten Investition. Via Internet versuchen Initianten solcher Kampagnen an möglichst viele potenzielle Kapitalgeber heranzukommen. Aktuell sind hierzulande vierzehn Crowdfunding-Plattformen aktiv. Erstmals haben nun Experten des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern Zahlenmaterial von dreizehn Marktteilnehmern zusammengetragen, analysiert und im «Crowdfunding Monitoring Schweiz 2014» festgehalten. In der Auswertung wird zwischen vier verschiedenen Formen von Crowdfunding unterschieden (siehe auch Box): Crowdinvesting (Geld gegen Beteiligung am Unternehmen), Crowdlending (Geld gegen Zins), Crowdsupporting (Geld gegen Güter/Dienstleistungen) und Crowddonating (keine direkte Gegenleistung).

Crowdinvesting erzeugt das meiste Geld

In der Schweiz wurden 2013 rund 11.6 Millionen Franken via Crowdfunding vermittelt, das entspricht einer Verdoppelung gegenüber dem Vorjahr und fast einer Vervierfachung im Vergleich zu 2011. «Wir gehen davon aus, dass sich das Gesamtvolumen auch im laufenden Jahr verdoppeln wird», sagt Finanzprofessor Andreas Dietrich, der die Studie mit Co-Autor Simon Amrein verfasst hat. Vom Gesamtvolumen 2013 entfielen 15 Prozent auf Crowdlending und 37 Prozent auf Crowdsupporting/Crowddonating. Crowdinvesting machte mit 48 Prozent den grössten Anteil aus.

Im vergangenen Jahr sind 1‘125 Kampagnen lanciert worden, 720 waren erfolgreich. Je nach Plattform gilt eine Kampagne auch dann als erfolgreich, wenn der gesuchte Betrag nicht vollständig erreicht wurde, trotzdem aber Geld floss. Das Gros der ergebnisreichen Kampagnen sind dem Bereich Crowdsupporting/Crowddonating zuzuordnen, dort floss bei 594 Projekten Geld; im Bereich von Crowdlending waren immerhin 116 Projekte erfolgsgekrönt. Crowdinvesting brachte 10 erfolgreiche Kampagnen hervor, das entspricht einem Prozent aller erfolgreichen Kampagnen. Dieses eine Prozent war aber für 5.6 Millionen Franken, also 48 Prozent des gesamten Volumens verantwortlich.

Im Durchschnitt wurden somit rund 560ʼ000 Franken pro Crowdinvesting-Kampagne investiert. Das ist ein Vielfaches davon, was anderswo erreicht wurde (Crowdlending: 15‘000 Franken; Crowdsupporting/Crowddonating: 7ʼ000 Franken). Crowdinvesting verzeichnete 2013 auch das grösste Wachstum: Das Volumen stieg im Vergleich zu 2012 um fast 200 Prozent. «Jungunternehmer erhalten mangels Sicherheiten oftmals keinen Bankkredit. Für sie stellt Crowdinvesting bei der Suche nach Venture Capital – so genanntes Risikokapital – eine Alternative dar», sagt Dietrich. «Gleichzeitig gehen hier die Kapitalgeber das grösste Risiko ein. Denn die Erfahrung zeigt, dass nur eines von zehn Start-ups überlebt.»

Trotz Wachstum bedient Crowdfunding eine Nische

Auch Crowdlending und Crowdsupporting/Crowddonating sind deutlich auf Wachstumskurs. Trotzdem ist der Marktanteil von Crowdfunding in der Schweiz nach wie vor gering. Als Vergleichsgrösse für das Crowdinvesting (Volumen: 5.6 Millionen Franken) dienen beispielsweise die in der Schweiz von Venture Capital Fonds beschafften Gelder. Diese lagen im Jahr 2012 bei 407.5 Millionen Franken (European Private Equity & Venture Capital Association, 2013). Das Volumen im Bereich Crowdlending von 1.8 Millionen Franken (2013) ist im Verhältnis zu den 7.5 Milliarden Franken des gesamten Konsumkreditmarktes derzeit nur marginal. Und während die Zewo-zertifizierten Organisationen im Jahr 2012 Spenden im Umfang von rund einer Milliarde Franken erhalten haben, wurden über Crowddonating (inkl. Crowdsupporting) lediglich 2.52 Millionen Franken eingesammelt. «Crowdfunding-Plattformen werden auch in den kommenden Jahren bestehende Institutionen kaum konkurrenzieren. Aber die Bedeutung der internetbasierten Finanzierung wird steigen und im einen oder anderen Fall sicherlich der Innovationstätigkeit in der Schweiz zu Gute kommen», sagt Andreas Dietrich. «Weil auf diese Weise Projekte zustande kommen, für welche ohne die ‹Crowd› wohl nicht die nötigen Mittel hätten beschafft werden können.»

Die Zahlen zu Crowdfunding in der Schweiz werden vom Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern in Zusammenarbeit mit Swisscom nun jährlich erhoben. Die aktuelle Studie in deutscher und englischer Sprache finden Sie unter www.hslu.ch/crowdfunding. Crowdfunding wird auch ein zentrales Thema an der Konferenz „Innovative Angebote im Retail Banking“ am Institut für Finanzdienstleistungen Zug IFZ sein. Die Konferenz mit zahlreichen Fachexperten findet am 26. Juni statt. Weitere Informationen finden Sie hier.

Crowdfunding Monitor Schweiz – 2014

Crowdfunding Monitor Schweiz – 2014

Die vier Formen von Crowdfunding

Crowdfunding, auf Deutsch auch Schwarmfinanzierung, setzt sich aus den englischen Wörtern «crowd» (Menschenmenge) und «funding» (Finanzierung) zusammen. Bei dieser Art der Finanzierung wird Kapital für unterschiedlichste Projekte gesucht. Die Phase des Geldsammelns wird als Kampagne bezeichnet. Als Kapitalgeber fungieren die Internetnutzer. Ein Grossteil der Plattformen funktioniert nach dem «all or nothing» Prinzip, das heisst, Geldbeträge werden nur ausbezahlt, wenn eine bestimmte Zielsumme erreicht wird. Je nach Gegenleistung, die der Kapitalgeber für seine Investition erhält, werden vier Formen von Crowdfunding unterschieden:

Crowddonating: Vor allem soziale, karitative und kulturelle Projekte (z.B. Orchesterkonzert, Hilfsprojekt einer Non-Profit-Organisation) lassen sich damit finanzieren. Die Unterstützungbeiträge sind reine Spenden, die nicht an eine Gegenleistung geknüpft sind.

Crowdsupporting: Diese Kategorie beinhaltet häufig kulturelle Projekte sowie Vorhaben aus dem Bereich Sport. Der Investor erhält für seinen Beitrag eine einmalige Gegenleistung: Wer z.B. das Album einer Band mitfinanzieren möchte, bekommt die CD nach deren Produktion kostenlos.

Crowdinvesting: Ein Start-up sammelt auf diese Weise Kapital für die Umsetzung seiner Geschäftsidee. Als Gegenleistung erhalten die Investoren Anteile am Unternehmen.

Crowdlending: Bei dieser Form geht es um die Vermittlung von Darlehen zur Finanzierung von Unternehmen oder Privaten. Als Gegenleistung erwarten die Darlehensgeber eine risikogerechte Rendite. Die Projekte, die auf diese Weise finanziert werden, sind sehr unterschiedlich: Ein Familienauto, Hochzeitsvorbereitungen, eine Zahnspange oder ein Start-up.

Anlagen: Die wichtigsten Zahlen zur Studie im Überblick.

Kontakt:

Hochschule Luzern – Wirtschaft

Institut für Finanzdienstleistungen Zug IFZ

Prof. Dr. Andreas Dietrich, Co-Studienleiter

T +41 41 757 67 46 oder +41 79 641 39 50;

E-Mail: andreas.dietrich@hslu.ch

******************************************************

Press release

Crowdfunding is growing strongly in Switzerland

Last year, a total of CHF 11.6 million was raised in Switzerland through crowdfunding. Around half of this amount went to new companies that sold shares via the internet. This segment, which is known as crowdinvesting, also posted the biggest growth in 2013. These are the conclusions of the first „Crowdfunding Monitoring Switzerland“ report published by the Lucerne University of Applied Sciences and Arts with the support of Swisscom.

Crowdfunding is an alternative form of raising money, for example to support a cultural project, implement a business idea or finance a private investment. The initiators of such campaigns use the internet to reach as many potential providers of capital as possible. There are currently 14 active crowdfunding platforms in Switzerland. Figures of 131 market participants have been collected and analysed for the first time by experts of the Institute of Financial Services Zug IFZ of the Lucerne University of Applied Sciences and Arts. The result of this work has been published in the „Crowdfunding Monitoring Switzerland 2014“ report. This study identifies four different types of crowdfunding (see box): crowdinvesting (money for a share in a company), crowdlending (money for interest), crowdsupporting (money for goods/services) and crowddonating (no direct compensation).

Crowdinvesting generates the most money

In Switzerland, around CHF 11.6 million was raised through crowdfunding in 2013, which is twice as much as in 2012 and almost four times as much as in 2011. „We’re expecting the total volume to double again this year,“ says Andreas Dietrich, Professor of Finance, who co-authored the study with Simon Amrein. 15% of the total volume for 2013 was raised through crowdlending and 37% through crowdsupporting/crowddonating. At 48%, most of the money was raised through crowdinvesting. 720 of the 1,125 campaigns launched last year were successful. Depending on the platform, and respectively the crowdfunding model (keep-it-all vs. all-or-nothing), a campaign is also classed as successful if the full target amount was not reached but money was still transferred. The crowdsupporting/crowddonating category boasts the biggest number of successful campaigns, where funds were raised for 594 projects. In the crowdlending category, 116 projects were successful. There were 10 successful crowdinvesting campaigns, which equals one percent of all successful campaigns. However, as this one percent accounted for CHF 5.6 million or 48% of the total funding volume, each crowdinvesting campaign raised around CHF 560,000 on average. This is substantially higher than elsewhere (crowdlending: CHF 15,000; crowdsupporting/crowddonating: CHF 7,000). Crowdinvesting also posted the biggest growth in 2013 with funding volume rising by almost 200 percent on 2012. „Because they lack collateral, young entrepreneurs often can’t get a loan from the bank. For them, crowdinvesting is a viable alternative when looking for venture or risk capital,“ says Dietrich. „In this case, the people who provide the money bear the biggest risk, as experience has shown that only one out of ten start-ups will survive.“

In spite of its growth, crowdfunding serves a niche market