6. Februar 2023

Wie aus Sparer Anleger werden

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein und Dr. Reto Rey

In der Vergangenheit haben – langfristig gesehen – gut diversifizierte Wertschriftenanlagen besser rentiert als Spareinlagen. Trotzdem legen viele Menschen in der Schweiz ihr Geld derzeit (noch) nicht an den Finanzmärkten an. Aus welchen Gründen ist das so? Wird sich das künftig ändern? Welche Personen können sich vorstellen, künftig zu investieren? Der heutige Blog gibt Antworten auf diese Fragen basierend auf einer im Auftrag von PostFinance durchgeführten Umfrage bei mehr als 3’100 Schweizer:innen.

Wie wir anhand unserer Umfrage aufzeigen konnten, legen derzeit rund 50 Prozent der befragten Haushalte nicht in Wertschriften an (13% hatten in der Vergangenheit aber bereits mal angelegt, 37% haben noch nie angelegt). Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Wer legt derzeit sein Geld nicht an den Finanzmärkten an?

Es zeigen sich einige Auffälligkeiten in Bezug auf diese Personen. Das Durchschnittsalter von Nicht-Anleger:innen ist 44 Jahre (Anleger:innen: 47 Jahre). 39.8 Prozent der Männer legen aktuell nicht an. Jedoch haben nur 28.2 Prozent der Männer noch gar nie angelegt. Bei den Frauen legen 59.9 Prozent aktuell nicht an (noch gar nie: 46.4%, das Thema Frauen und Anlegen haben wir auch im Blog vom Juli 2021 thematisiert).

Auffällig ist auch, dass Nicht-Anleger:innen im Schnitt weniger Einkommen und Vermögen haben als Anleger:innen. Der Anteil an Nicht-Anleger:innen mit einem Einkommen von zwischen CHF 5’000 und CHF 7’000 ist doppelt so hoch wie jener mit einem Einkommen von über CHF 12’000 (57.9% vs. 30.2%). In Bezug auf die Regionen kann festgestellt werden, dass es überproportional viele Nicht-Anleger:innen in der Westschweiz und im Tessin gibt.

Unsere Analysen ergaben auch, dass Nicht-Anleger:innen ein tieferes Finanzwissen als Anleger:innen haben. Lediglich etwas mehr als ein Drittel der Personen mit sehr gutem Finanzwissen ist aktuell nicht investiert (vgl. auch den Blog-Artikel zum Thema Finanzwissen in der Schweiz). Bei Personen mit schlechterem Finanzwissen ist der Anteil der Nicht-Anleger:innen knapp zwei Drittel. Des Weiteren zeigen Auswertungen, dass die Risikoneigung in Bezug auf das Finanzvermögen bei Nicht-Anleger:innen deutlich geringer ist als bei Anleger:innen (mehr als doppelt so viele Nicht-Anleger:innen unter «risikoaversen Personen» gegenüber weniger risikoaversen Personen).

Wieviele Nicht-Anleger:innen werden künftig anlegen?

Die Gruppe der Nicht-Anleger:innen ist relativ gross. Um diese Personengruppe zusätzlich zu untersuchen, wurden zwei weitere Fragen gestellt: (i) Können sich diese vorstellen, zukünftig zu investieren und – falls ja – (ii) unter welchen Voraussetzungen würden sie künftig investieren.

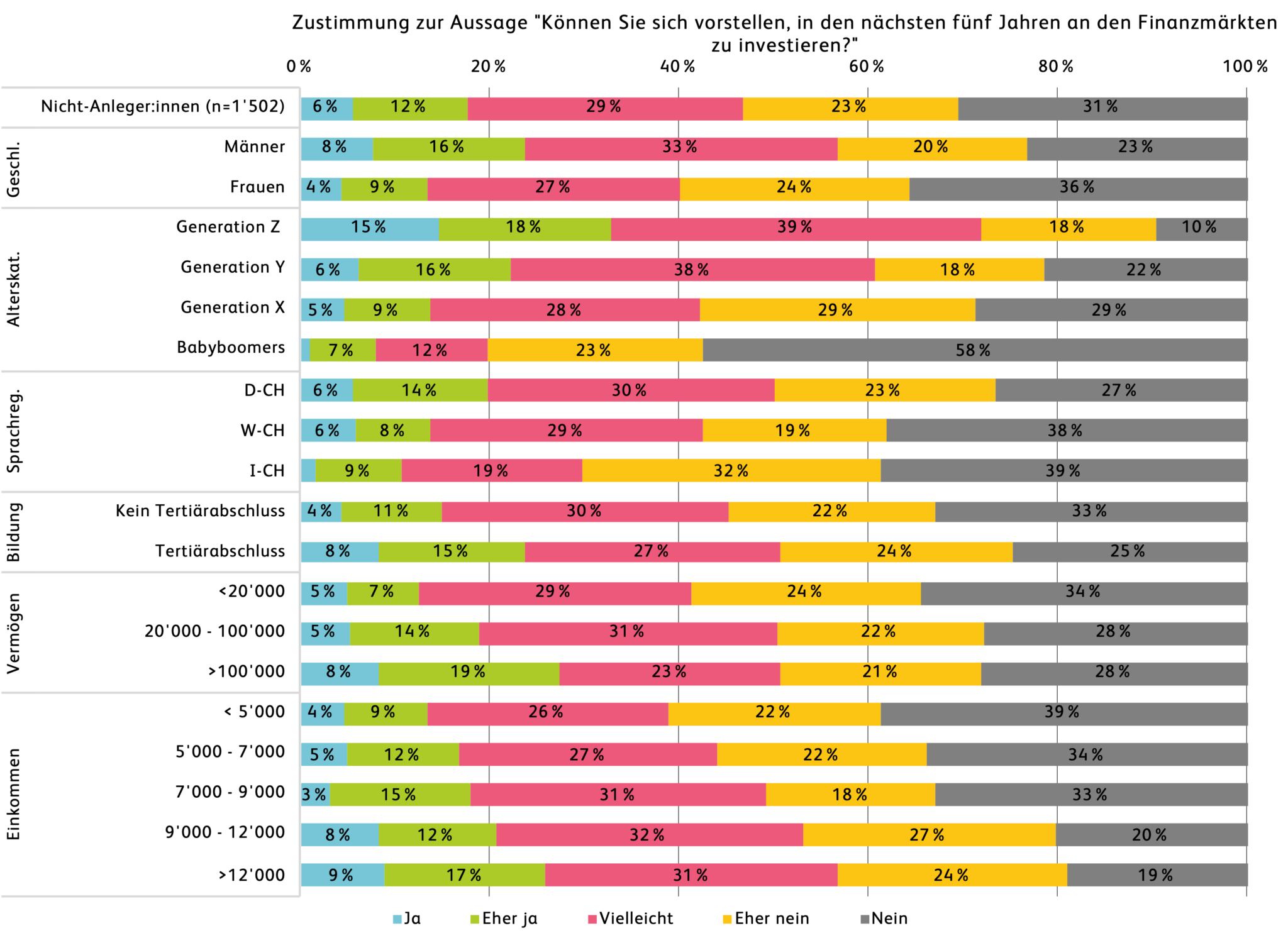

Abbildung 1 zeigt den Anteil derjenigen Personen, die sich in den nächsten fünf Jahren eine Investition an den Finanzmärkten vorstellen könnten. 17.6 Prozent der Nicht-Anleger:innen können sich eine Anlage in Wertschriften vorstellen (Antworten «ja» oder «eher ja»). Nimmt man Personen hinzu, welche mit «vielleicht» Antworten, beträgt der Anteil der möglichen Anleger:innen 46.7 Prozent. Die zukünftige Bereitschaft zu investieren ist bei Männern dabei höher als bei Frauen. Die «Investitionsbereitschaft» nimmt mit zunehmendem Alter eher ab. Zudem können sich Nicht-Anleger:innen mit höheren Einkommen und Vermögen sowie höheren Bildungsabschlüssen eher vorstellen, in den nächsten fünf Jahren zu investieren.

Abbildung 1: Zukünftige Investitionen von Nicht:Anleger:innen

Unter welchen Voraussetzungen würden Nicht-Anleger:innen künftig an den Finanzmärkten investieren?

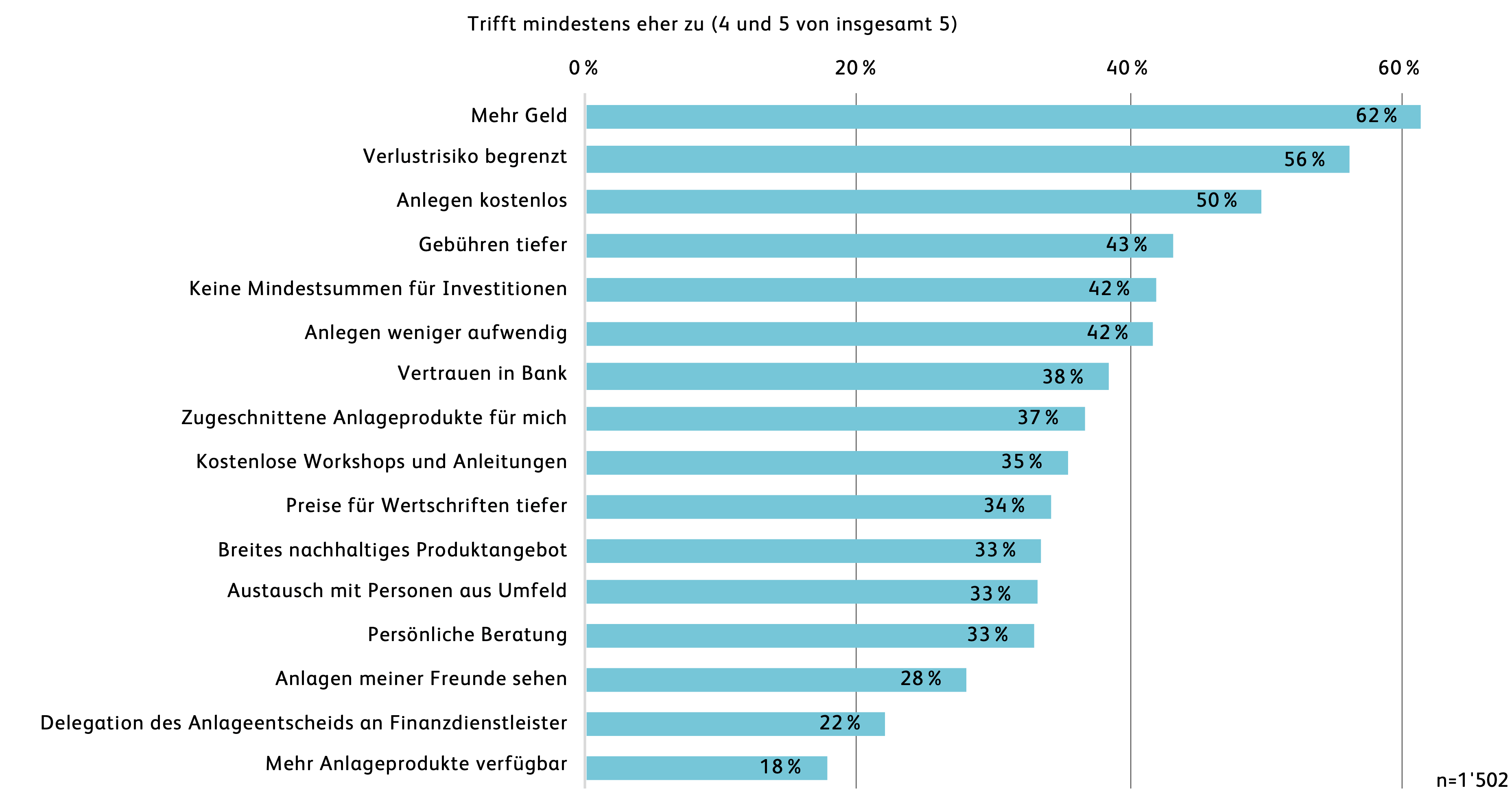

Abbildung 2 zeigt die aus Kundensicht wichtigsten Voraussetzungen für eine Investition auf. Die drei Antworten mit der höchsten Zustimmung sind «mehr Geld», ein «begrenztes Verlustrisiko» und «kostenloses Anlegen». Neben ökonomischen Gründen ist also auch das Thema Angst ein wichtiger Grund, warum Menschen nicht anlegen.

Abbildung 2: Voraussetzungen, unter denen Nicht-Anleger:innen künftig anlegen würden

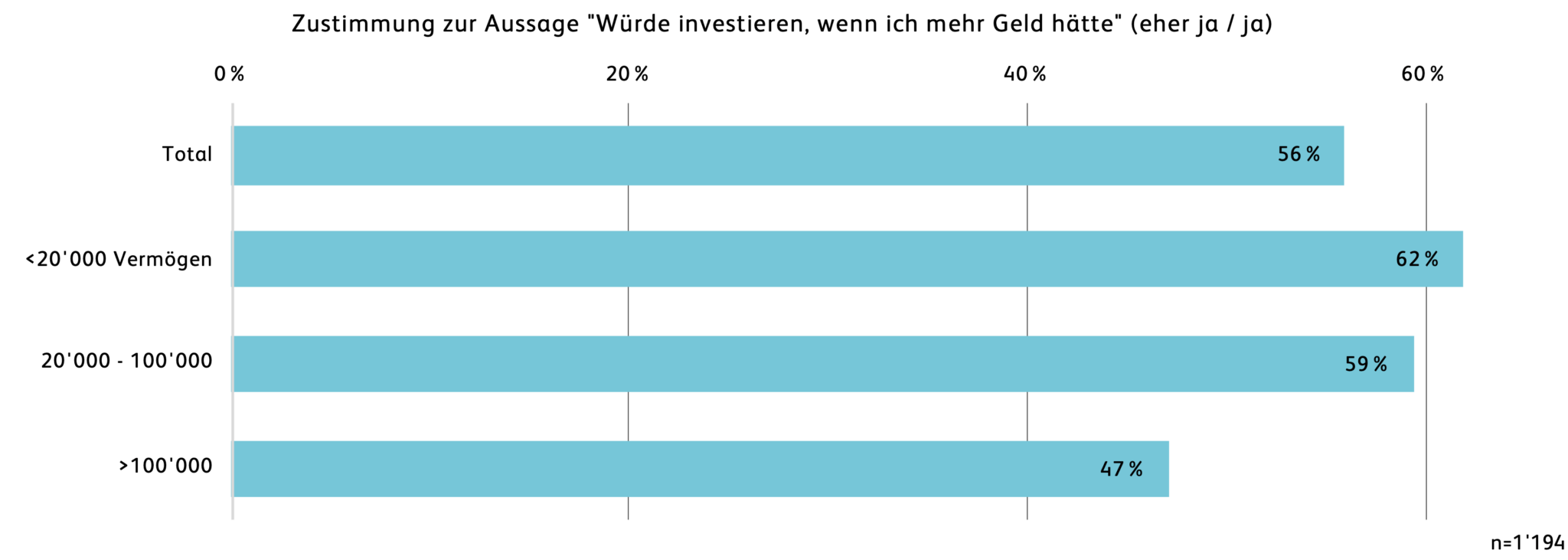

Mit Blick auf die Vermögenssituation wäre es objektiv gesehen wohl für mehr Personen möglich, zu investieren. Jede/r zweite Nicht-Anleger:in mit einem Vermögen von mehr als CHF 100’000 argumentiert, dass sie oder er investieren würde, wenn mehr Geld vorhanden wäre (vgl. Abbildung 3). Möglicherweise sind sich gewisse Personen nicht bewusst, wie tief die Einstiegshürden für Anlagen sind. Es kann auch sein, dass die Antworten zu einem gewissen Mass verzerrt sind (z.B. Vermögen höher angegeben als effektiv vorhanden) oder weitere nicht abgefragte Faktoren für die subjektive Beurteilung relevant sind.

Abbildung 3: Subjektive vs. objektive Einschätzung der Investitionsfähigkeit

Fazit

In der Schweiz legt jeder zweite Haushalt nicht in Wertschriften an. Die subjektiv wahrgenommene wirtschaftliche Situation (Einkommen, Vermögen), sowie Angst und Unwissen sind wesentliche Ursachen, weshalb sich Menschen dazu entscheiden, ihr Geld nicht anzulegen. Unter den anlegenden Personen ist der Anteil Frauen (40 Prozent) deutlich tiefer als derjenige der Männer (60 Prozent). Personen mit höherem Einkommen und Vermögen, höherem Bildungsabschluss sowie in der Deutschschweiz wohnhafte Personen investieren zudem häufiger.

Jede fünfte nicht-anlegende Person in der Schweiz kann es sich aber gut vorstellen, künftig zu investieren. Dies entspricht einem Potenzial von rund 550’000 bis 600’000 Personen in der Schweiz. Damit Personen zunehmend anlegen, müssten aus unserer Sicht aber vor allem auch die Finanzkenntnisse der Schweizer Bevölkerung verbessert werden. Denn ohne genügend Finanzkenntnisse überwiegt oft die Angst vor Fehlern oder Verlusten.

30. Januar 2023

Wie wirkt sich ChatGPT auf die Schweizer Finanzindustrie aus?

Von Prof. Dr. Nils Hafner und Sophie Hundertmark

Ende 2022 hat das US-amerikanischen Unternehmen OpenAI den Chatbot ChatGPT veröffentlicht. Seitdem steht das System allen Internet-Usern kostenlos zur Verfügung. ChatGPT ist ein Chatbot, also eine Software, die ein menschliches Gespräch simuliert. Für Forscher:innen, sowie Finanzdienstleister, die bereits Bots im Einsatz haben oder dies in Kürze planen, stellt sich nun die Frage, welche Auswirkungen ChatGPT auf die Organisationen haben wird und wie sich allenfalls sogar die gesamte Kundenkommunikation verändern wird. Im heutigen Blog präsentieren wir die Resultate einer kleinen Umfrage des IFZ bei Vertreter:innen der Finanzindustrie.

Auf der Internetseite findet sich ein schlichtes Eingabefenster, wie bei einer Suchmaschine. Wer sich auf der Seite registriert, kann kostenlos beliebige Fragen eintippen. Das besondere an ChatGPT ist, dass das System in wenigen Sekunden Texte generiert, die sich auf den ersten Blick kaum von denen unterscheiden lassen, die reale Menschen geschrieben haben. Der Bot schreibt Gedichte, Aufsätze, Nachrichtentexte, Songzeilen und sogar Programmcode. Zwar ist das System noch im Aufbau, hat aber mit etwa 500 Milliarden Wörtern trainiert, wie Sprache funktioniert.

Der von der Firma OpenAI entwickelte Sprachroboter basiert auf dem System GPT-3. Das ist ein sehr umfangreiches Modell der künstlichen Intelligenz (KI), das nahezu mit allen Internetquellen angereichert wurde, wie beispielsweise mit Wikipedia-Artikeln, digitalisierten Büchersammlungen und vielen anderen Textquellen. Mit diesen Inhalten lernt die KI, die Muster und Strukturen von Sprache zu erkennen. Gibt man dem Chatbot ein Wort, kann er anhand von statistischen Zusammenhängen mit sehr hoher Wahrscheinlichkeit vorhersagen, wie das nächste Wort lauten soll. Dann beginnt der Algorithmus basierend auf der bisherigen Wortreihe von vorne und ergänzt immer weiter. So kommt schliesslich ein vollständiger Satz, beziehungsweise sogar ein ganzer Text, ein Gedicht oder ein Programmiercode zustande. Nur: Obwohl die Maschine die von ihr erlernten Inhalte neu kombinieren kann, erzeugt sie nie etwas gänzlich Neues. Trotzdem reicht das aus, um uns zum Staunen zu bringen.

Abbildung 1: ChatGPT kann auf viele Fragen gute Antworten liefern

Fragestellung und Stichprobe

Für Forscher:innen, sowie Finanzdienstleister, die bereits Bots im Einsatz haben oder dies in Kürze planen, stellt sich nun die Frage, welche Auswirkungen ChatGPT auf die Organisationen haben wird und wie sich allenfalls sogar die gesamte Kundenkommunikation verändern wird.

Parallel dazu stellt sich für Kund:innen die Frage, wann es soweit ist, dass sie nur noch über einen Bot mit dem Kundenservice einer Firma kommunizieren können.

Um Antworten auf die obigen Fragen zu geben und die Auswirkungen der neuen Technologie besser einordnen zu können, hat das Institut für Finanzdienstleistungen Zug (IFZ) in der Ersten Januarhälfte 2023 siebzehn Mitarbeiter, die sich in Finanzdienstleistungsunternehmen mit Chatbots beschäftigen, befragt. Die Umfrage-Teilnehmer:innen sind entweder Team- oder Abteilungsleitende von Schweizer Finanzdienstleistern, die bereits Erfahrung mit Chat- oder Voicebots haben. 12 % der Befragten sammeln sogar seit 2016 oder noch länger Erfahrungen mit Bots. Je 19% der Befragten haben in 2017 oder 2022 das erste Mal ein Chat-Projekt lanciert und der Rest beschäftigt seit 2019 oder 2021 mit dem Thema.

Bei 81 % der befragten Unternehmen arbeiten zwischen einem und drei Mitarbeitenden im Bot-Projekt.

Die Ergebnisse

Die Mehrheit (63%) der befragten Mitarbeitenden hat nicht erst durch die Umfrage von ChatGPT und der Möglichkeit, die neue Technologie online auszuprobieren erfahren, sondern bereits vorher durch soziale Netzwerke oder andere Medien, wie Fernsehen, Radio oder Tageszeitungen. Nur 6% haben jeweils durch Freunde oder Arbeitskollegen von den Fortschritten des US-amerikanischen Konzerns OpenAI erfahren.

Das Thema scheint nicht nur die Nachrichten oder die sozialen Netzwerke zu beschäftigen. Bei 19% der befragten Unternehmen wurde aufgrund von ChatGPT und den damit verbundenen Möglichkeiten und Risiken eine interne Newsmeldung an alle Mitarbeitenden verschickt.

Bei 72% der Organisationen hat das Thema ChatGPT neue Diskussionen angestossen. Dabei geht es vielmals um ethische Fragestellungen oder um Fragen hinsichtlich des Datenschutzes und des Urheberrechts. Aber auch Fragen betreffend zukünftige Usecases für Chat- und Voicebots und Einsatzmöglichkeiten von ChatGPT werden diskutiert.

Zum heutigen Stand ist davon auszugehen, dass ChatGPT kurz- und langfristige Auswirkungen auch auf Schweizer (Finanzdienstleistungs-)Unternehmen haben wird.

19% der Befragten geben an, dass ihr Team seit den Berichten zu ChatGPT mehr Aufmerksamkeit und Wichtigkeit innerhalb des Unternehmens bekommen hat. Andere berichten, dass interne Fragestellungen hinsichtlich Datenschutzes und Ethik in den letzten Wochen deutlich mehr Bedeutung bekommen haben. Knapp die Hälfte der Umfrageteilnehmer (44%) gibt jedoch zu, dass sie bislang keine Änderungen innerhalb der Chat- und Voicebot Teams bzw. Projekte wahrgenommen haben.

Für die Zukunft erhoffen, sich die Befragten auf jeden Fall deutlich mehr Aufmerksamkeit für ihr Chat- und Voicebot Team bzw. für deren Projekte. 31 Prozent der befragten Mitarbeitenden erhoffen sich zusätzlich einen deutlichen Ausbau der aktuellen Bot-Lösung.

Zwar hat ChatGPT bis heute bereits einige Themen in den Unternehmen angestossen und Diskussionen ausgelöst. Die meisten Auswirkungen werden jedoch von der Hälfte der Befragten erst in Q3 2023 erwartet. 13% erwarten grössere Auswirkungen bereits früher (in Q2 2023) und ebenfalls 13% erwarten die Auswirkungen erst später (in 2024).

Neben dem Wunsch nach mehr Aufmerksamkeit und einer priorisierten Umsetzung von Chat- und Voicebot Projekten, dank ChatGPT, sehen die Befragten auch neue Gefahren bei der Nutzung der KI-Technologie. Die Hälfte der Mitarbeitenden sieht es kritisch, dass Schweizer Unternehmen keinen Einfluss auf die KI-Modelle von OpenAI haben und somit die Kontrolle verlieren könnten. 38% haben Bedenken um die eigenen Datenschutzrichtlinien. Interessant ist es, dass nur 6% ChatGPT als zu wenig spezifisch einschätzen und dies als Gefahr sehen.

Diese Befürchtungen lassen sich begründen, denn 44% der befragten Mitarbeitenden stimmen der Aussage zu, dass zu hohe Datenschutzanforderungen ein Grund für das Scheitern von Chat- bzw. Voicebot Projekten sind. 31% können dieser Aussage weder zustimmen, noch ablehnen. Ein Viertel stimmt dieser Aussage nicht zu.

Ein anderer Grund, warum Chat-Projekte vielmals scheitern, ist die Tatsache, dass unternehmenseigene Schnittstellen zu spezifisch bzw. zu kompliziert sind und daher nicht mit der gewählten Bot-Technologie harmonieren. 69% nennen diese Tatsache als häufigen Hinderungsgrund, die restlichen 31 % stimmen hier weder zu, noch lehnen sie die Aussage ab.

Unwissen oder sogar Angst vor dem Chatten mit einer KI stellt bei den Schweizer Finanzdienstleistern, laut unserer Befragung, keinen grossen Hinderungsgrund dar. Nun hätte man vermuten können, dass ChatGPT den Kund:innen die Angst oder Scheu zum Umgang mit einer Künstlichen Intelligenz nehmen, doch dies ist laut der befragten Unternehmen gar nicht mehr so zwingend notwendig.

Fazit

ChatGPT hat zu vielen Newsmeldungen geführt. Weiter hat die neue Technologie Diskussionen rund um Ethik, Urheberrecht und Datenschutz im Unternehmen gestärkt oder sogar erst hervorgebracht.

Viele Chat- und Voicebot Teams geniessen seit der Veröffentlichung von ChatGPT mehr Aufmerksamkeit im Unternehmen. Weiter erhoffen sich die meisten Teams durch die neuen KI-Lösungen einen Ausbau der bestehenden Chat-Systeme. Bislang sind dies allerdings nur Diskussionen und Wünsche. Wirkliche Veränderungen im Unternehmen hat ChatGPT bislang noch nicht gebracht und dies wird auch laut den befragten Schweizer Finanzdienstleistungs-Unternehmen noch mindestens bis zum Dritten Quartal 2023 andauern.

Aufgrund der Tatsachen, dass der Datenschutz für die Mehrheit der Schweizer Organisationen eine übergeordnete Rolle spielt und dass die Daten aus den Kunden-Dialogen mit ChatGPT zurück in die Modelle von OpenAI fliessen, welche in den USA liegen, ist es jedoch fraglich, ob die meisten Unternehmen wirklich bereits in Q3 / 2023 erste Anpassungen ihrer Chat- und Voicebot Systeme aufgrund von ChatGPT erleben werden. Weiter zeigt die Umfrage, dass unternehmenseigene Schnittstellen bereits ohne ChatGPT grosse Hürden bei der Implementation von Bot-Projekten darstellen. Es ist fraglich, ob die Unternehmen diese Hürden in Kombination mit ChatGPT überwinden können.

Abschliessend ist zu sagen, dass dank ChatGPT sicherlich viele Unternehmen nun verstärkt einen Fokus auf Chat-Technologien setzen und diese wohl auch in Zukunft weiter ausbauen werden. Es bleibt zum aktuellen Stand noch offen, wie einfach Unternehmen der Finanzindustrie die KI-Modelle von OpenAI einsetzen können und damit den eigenen Kundenservice oder die Beratung auf das nächste Level bringen können.

Wir haben am IFZ in diesem Zusammenhang eine Diskussion über das weitere Vorgehen der Integration von Aspekten von ChatGPT beispielsweise bei einer Vorsorgeberatung oder der Stärkung der Financial Literacy mit ausgewählten Finanzdienstleistern gestartet. Wenn auch Sie daran Interesse haben, kontaktieren Sie Sophie Hundertmark.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. Januar 2023

Digitale Plattformen für die Anlageberatung

Von Prof. Dr. Andreas Dietrich und Dr. Tatiana Agnesens

Digitale Plattformen existieren bereits in vielen Branchen. Solche Plattformen bieten in der Regel geringere Kosten für die Kund:innen und/oder verringern die Eintrittsbarrieren für Dienstleistungsanbieter. Im Rahmen einer Umfrage, die wir im Auftrag der von Betim Bunjaku und Mark Lehmann gegründeten digitalen Plattform «Paradvisor.ch» durchgeführt haben, untersuchten wir, ob und wie sich die Idee der digitalen Plattform auch auf die Vermögensverwaltungsbranche übertragen lässt.

An der Umfrage nahmen 280 in der Deutschschweiz wohnhafte Personen teil, die alle an den Finanzmärkten investiert sind. Personen, welche ihre Finanzangelegenheiten komplett delegiert haben, wurden in der Umfrage nicht berücksichtigt. Die Umfrageteilnehmenden können entweder als Soloist:innen (Anlageentscheide werden alleine, ohne Berater:in getroffen), oder als Validator:innen (Anlageentscheide werden mit Berater:in getroffen) bezeichnet werden. Nachfolgend wird nur ein Ausschnitt der Studie publiziert.

Generelle Einstellung zum Thema «Anlageberatung»

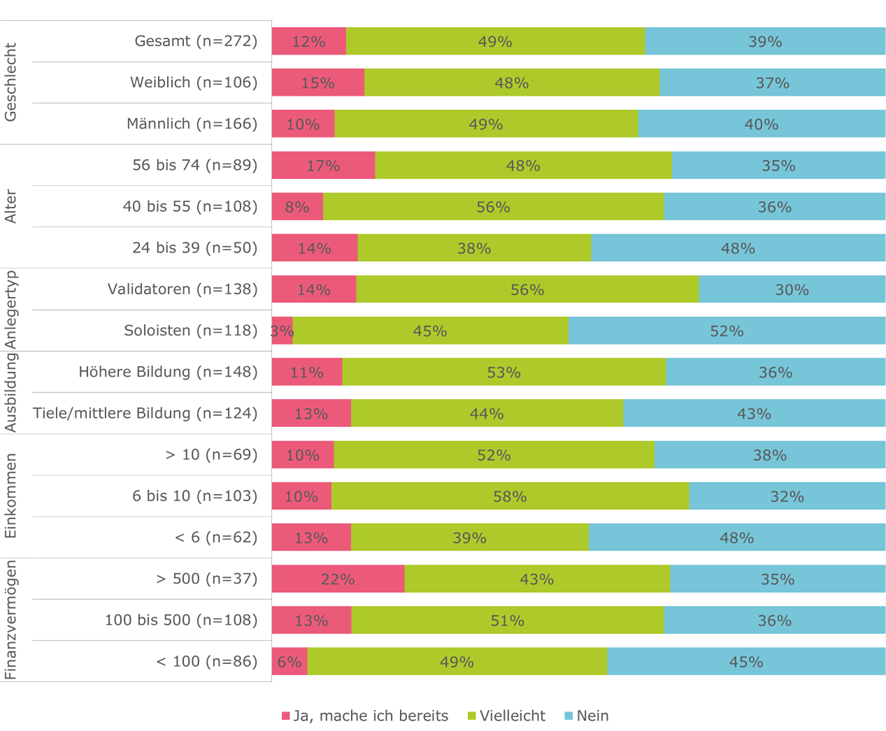

Unsere Ergebnisse (Abb. 1) zeigen, dass 61% der befragten Investor:innen grundsätzlich bereit sind, für eine professionelle Anlageberatung zu bezahlen (12% machen es bereits und weitere 49% können es sich in der Zukunft vorstellen). Die Bereitschaft für die Anlageberatung zu bezahlen ist bei Männern und Frauen in etwa gleich. Etwas überraschend ist die Bereitschaft von jedem zweiten Soloisten (48%), potenziell für eine Anlageberatung zu zahlen. Bei der Gruppe der Validator:innen liegt dieser Wert erwartungsgemäss etwas höher (70%). Geringfügige Unterschiede in Bezug auf die Zahlungsbereitschaft ergeben sich in Abhängigkeit der Bildung, wobei Teilnehmende mit höherer Bildung zu einem etwas grösseren Anteil (64%) bereit sind für eine Anlageberatung zu zahlen als jene mit tiefer oder mittlerer Bildung (57%). Auch mit steigendem Alter und steigendem Vermögen erhöht sich die Bereitschaft für Beratung zu zahlen leicht.

Abbildung 1: Wären Sie grundsätzlich bereit, für eine professionelle Anlageberatung zu bezahlen? (Einkommen und Finanzvermögen in CHF Tausend)

Für immerhin 39% der befragten InvestorInnen kommt eine bezahlte Anlageberatung hingegen nicht in Frage. Die drei Hauptgründe gegen eine bezahlte Anlageberatung, sind die hohen Kosten, fehlender Bedarf nach Beratung und bestehender Zugang zu kostenfreier persönlicher Beratung (Abb. 2).

Abbildung 2: Warum kommt eine bezahlte Anlageberatung für Sie nicht in Frage?

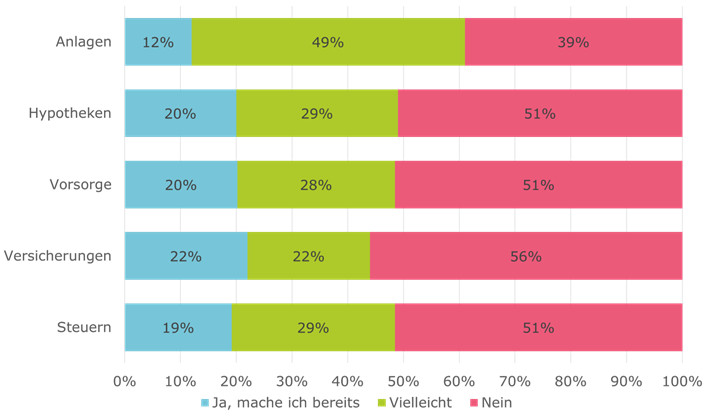

Viele Teilnehmende geben neben Interesse an einer bezahlten Anlageberatung auch ein Interesse an bezahlter Beratung für Hypothek, Vorsorge, Versicherungen oder Steuern an (Abb. 3). Entsprechende Anbieter sind diesbezüglich auch bereits im Markt.

Der Fokus von Paradvisor liegt beim Thema Anlagen. Unsere Erkenntnisse zeigen, dass das Thema Anlagen unter den befragten Investoren nicht nur absolut gesehen, sondern auch im Vergleich zu den anderen Themen wie Hypotheken und Vorsorge das grösste Potenzial zu haben scheint. 49% der befragten Investoren können sich vorstellen, für eine Beratung zum Thema Anlegen zu bezahlen.

Abbildung 3: Zu welchen anderen Finanzthemen würden Sie sich kostenpflichtig beraten lassen oder tun dies bereits?

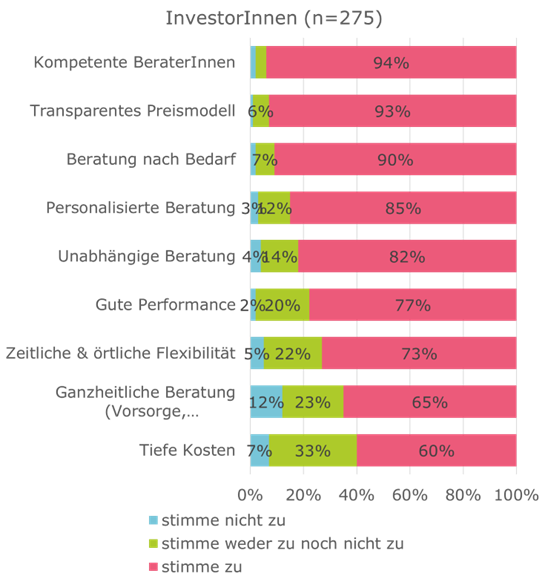

Kompetenz (94%), Transparenz (93%), Beratung nach Bedarf (90%), personalisierte Beratung (85%) und Unabhängigkeit (82%) gehören aus Sicht der Kundschaft zu den wichtigsten Aspekten der Anlageberatung (Abb. 4). Bei der Plattform Paradvisor werden daher nur bei der FINMA registrierte, also kompetente, Berater:innen ihre Services anbieten können. Die Berater:innen sind zudem unabhängig und agieren im Interesse der Kundschaft. Durch eine grosse Auswahl an Berater:innen und Schwerpunkten kann die Kundschaft eine personalisierte Beratung nach eigenem Bedarf erhalten.

Abbildung 4: Welche Aspekte machen aus Ihrer Sicht ein gutes Beratungsangebot aus?

Fazit:

Seit Januar 2020 müssen Kundenberater:innen, die unabhängige Finanzdienstleistungen erbringen, in einem von der FINMA bewilligten Register eingetragen sein. Die digitale Plattform Paradvisor wird die potenzielle Kundschaft nur mit solchen unabhängigen und professionellen Anlageberater:innen zusammenbringen. Diese Lösung kommt sowohl Kundinnen und Kunden zugute, die an einer Finanzberatung nach Bedarf interessiert sind, als auch unabhängigen Kundenberater:innen, die ihre Dienste einer grossen Gruppe potenzieller Kund:innen anbieten möchten.

Gemäss den Umfrageresultaten scheint es einen Markt zu geben für entsprechende Plattformen. Diese müssen es aber schaffen, sich bei den potenziell interessierten Kundinnen und Kunden bekannt zu machen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

16. Januar 2023

Warum das Finanzwissen von Privatpersonen für Banken relevant ist

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Simon Amrein und Dr. Reto Rey

Financial Literacy, oder finanzielle Bildung, hat eine wichtige Bedeutung in der Gesellschaft. Verschiedene Studien zeigen, dass ein Mangel an Finanzwissen den langfristigen finanziellen Erfolg von Privatpersonen stark beeinträchtigen können. Verschiedene Forschungsergebnisse zeigen auch auf, dass finanzielles Analphabetentum auch in westlichen Ländern weit verbreitet ist. Wie sieht die Situation in der Schweiz aus? Welche Personen haben gute, welche Menschen haben schlechtere Finanzkenntnisse? Und gibt es einen Zusammenhang zwischen den Finanzkenntnissen und dem Anlegen? Der heutige Blog gibt Antworten auf diese Fragen basierend auf einer im Auftrag von PostFinance durchgeführten Umfrage bei mehr als 3’100 Schweizer:innen.

Finanzwissen ist gerade für die junge Generation wichtiger denn je. Nur mit einem guten Finanzwissen können jüngere Menschen die für sie persönlich richtigen Entscheidungen zur Vermögensbildung und zur immer wichtiger werdenden privaten Altersvorsorge treffen. Gelder auf dem Sparbuch bringen nur geringe Erträge. Menschen sollten daher auch mit Geldanlagen wie ETFs oder Aktien vertraut sein. Benjamin Franklin, einer der Gründerväter der USA, hatte bereits im 18. Jahrhundert festgehalten, dass „eine Investition in Wissen immer noch die besten Zinsen bringt». In Bezug auf Finanzwissen stimmt dies wohl wortwörtlich. Wer zum Beispiel Vermögen für die Pensionierung aufbauen will, sollte wissen, was Zinseszins-Effekte sind oder was der Effekt der Inflation auf die Ersparnisse sein kann. Und wer anlegt, sollte wissen, was Diversifikation in einem Portfolio-Kontext bedeutet.

Wie gut ist das Wissen der schweizerischen Bevölkerung zu diesen Themen? Wissen junge Menschen heute mehr als ältere Personen in der Schweiz?

Wie misst man das Finanzwissen?

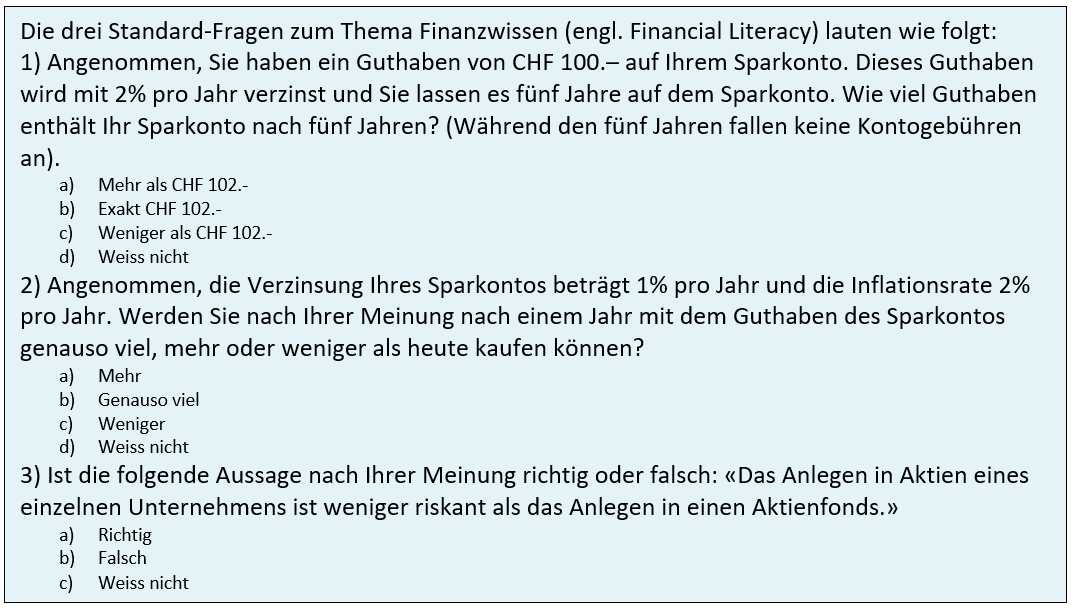

Es gibt verschiedene Ansätze, wie man Finanzwissen messen kann. Ein breit akzeptierter Ansatz in der Forschung sind drei von Lusardi und Mitchell entwickelte Fragen, welche oftmals zur Erhebung des Finanzwissens eingesetzt werden (die sogenannten «Big Three»-Fragen). Die Fragen lassen auch eine internationale Vergleichbarkeit von Studien zum Thema Finanzwissen zu. Inhaltlich befassen sich die Fragen mit den oben erwähnten Themen Zinseszins-Effekt, der Inflation sowie dem Diversifikationseffekt beim Anlegen (weitere Informationen in der Box).

Im Rahmen einer Studie, welche das Institut für Finanzdienstleistungen Zug IFZ im Auftrag von PostFinance durchgeführt hat, wurde unter anderem das Thema Finanzwissen in der Schweiz erhoben. Die Studie basiert auf einer Befragung von insgesamt 3’162 in der Schweiz wohnhaften Personen zwischen 18 und 74 Jahren und wurde im April 2022 durchgeführt. Die Umfrage ist in Bezug auf Alter, Geschlecht, Bildung sowie die Sprachregion der befragten Personen für die Schweiz repräsentativ.

Wie gut steht es um das Finanzwissen in der Schweiz?

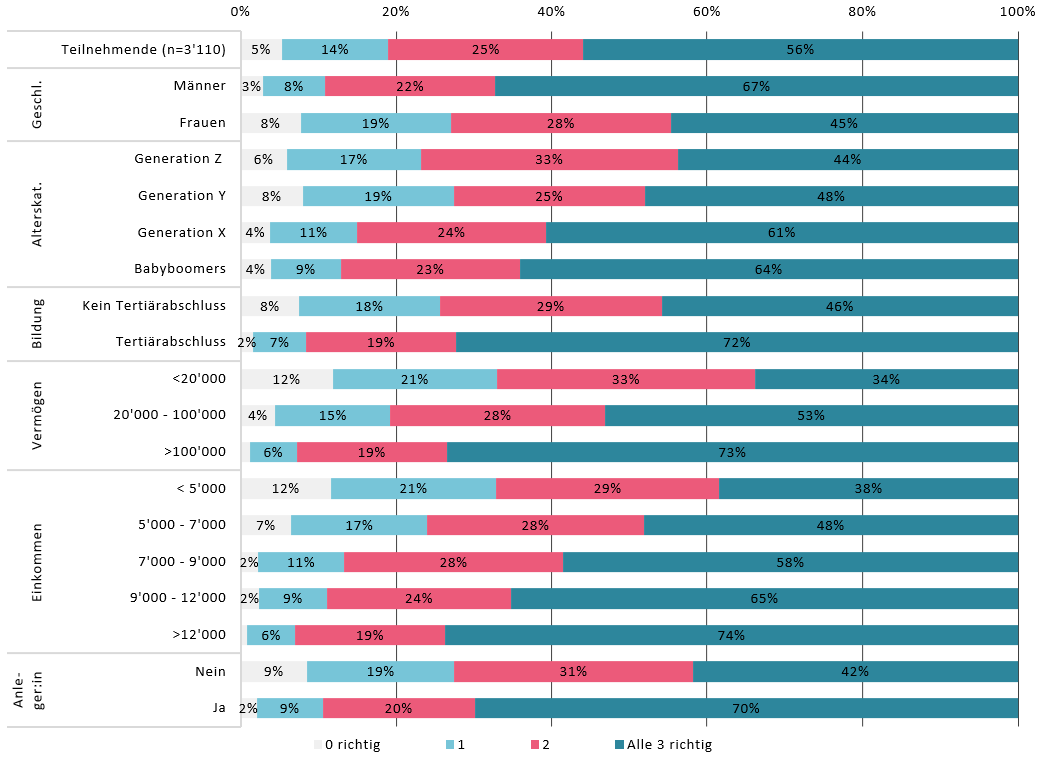

Abbildung 1 zeigt den Anteil der korrekt beantworteten drei Wissensfragen nach demografischen Merkmalen. Insgesamt beantworteten 55.9 Prozent der befragten Personen alle drei Wissensfragen korrekt. Im Jahr 2011 lag dieser Wert (basierend auf einer ebenfalls repräsentativen Befragung) in der Schweiz bei 50.1 Prozent.[1]

Generell scheint das Finanzwissen mit dem Alter zuzunehmen. In der Generation der Babyboomers können 64.1 Prozent der Befragten alle drei Antworten korrekt beantworten. Bei der Generation Z sind es lediglich 43.8 Prozent. In vielen anderen Ländern ist dieser Zusammenhang etwas anders. Dort nimmt das Finanzwissen mit dem Alter wieder ab.[2] Bei den Männern ist das Finanzwissen im Schnitt etwas höher als bei Frauen. 67.2 Prozent der Männer beantworten alle drei Fragen korrekt. Bei den Frauen liegt der Wert bei 44.7 Prozent.

Eine positive Korrelation zeigt sich auch bei der wirtschaftlichen Situation der befragten Personen. Wer mehr verdient und/oder mehr Vermögen hat, kann die drei Wissensfragen eher beantworten. Bei der Bildung gibt es ebenfalls grosse Unterschiede: 72 Prozent der Personen mit einem tertiären Bildungsabschluss, können alle drei Fragen korrekt beantworten. Bei Personen ohne tertiären Bildungsabschluss liegt der Wert bei 46 Prozent.

Ein markanter Unterschied ist auch ersichtlich, wenn Anleger:innen und Nicht-Anleger:innen verglichen werden. 69.9 Prozent der Anleger:innen beantworteten alle drei Fragen korrekt. Bei den Nicht-Anleger:innen konnten nur 41.8 Prozent alle drei Fragen korrekt beantworten.

Anders gesagt sind finanziell besser gebildete Personen deutlich öfter an den Finanzmärkten investiert als Personen mit tiefe(re)n Finanzkenntnissen.

Abbildung 1: Finanzwissen in der Schweizer Bevölkerung (Anzahl korrekt beantworteter Wissensfragen)

Die Personen wurden auch befragt, wie sie ihr Finanzwissen subjektiv einschätzen. Tendenziell stimmt die subjektive Wissens-Einschätzung mit den objektiven Resultaten der drei Wissensfragen überein. Bei den Personen, die auf die Frage «Mir fehlt das generelle Wissen über Anlageprodukte» mit «trifft zu» antworten, können 37.7 Prozent alle drei Wissensfragen korrekt beantworten. Bei den Personen, welche ihr Finanzwissen gut einschätzen, beantworten 67.7 Prozent alle drei Fragen korrekt.

Finanzwissen im internationalen Vergleich

Im Jahr 2014 führte das Global Financial Literacy Excellence Center in Zusammenarbeit mit S&P’s Ratings Services, Gallup und der Weltbank eine weltweite Studie durch.[3] Befragt wurden mehr als 150’000 Personen in 148 Ländern. Insgesamt kamen vier Fragen zum Einsatz, wobei drei mit den von uns gestellten Fragen identisch sind. Als «financially literate» gilt gemäss der Studie, wer drei von vier Fragen korrekt beantworten kann.

Abbildung 2 zeigt den Protzsatz der Personen, welche drei der vier Fragen korrekt beantwortet hatten. Die Finanzkenntnisse sind vor allem in ökonomisch stark entwickelten Ländern hoch. Die höchsten Werte erreichen Personen in Dänemark, Norwegen und Schweden (71% der Personen beantworten drei von vier Fragen korrekt; gleicher Wert für alle drei Länder), gefolgt von Kanada (68%), Israel (68%), Grossbritannien (67%), Deutschland und den Niederlanden (beide 66%). In dieser Untersuchung schloss die Schweiz mit 57% ab.

Abbildung 2: Finanzwissen in der Welt (Prozentsatz der Personen, welche mindestens drei von vier Wissensfragen korrekt beantwortet haben; Quelle: S&P Global FinLit Survey, 2014)

Fazit

Ein gutes Finanzwissen in der Bevölkerung ist wichtig, damit Personen informierte Entscheidungen zu ihren eigenen Finanzen treffen können. In der Schweiz gibt es im Bereich Finanzwissen noch ein grosses Potenzial. Vergleicht man die Schweizer Werte zum Finanzwissen mit internationalen Vergleichs-Studien, so fällt die Schweiz im internationalen Vergleich zwar nicht ab, bewegt sich aber im – aus unserer Sicht unbefriedigenden – Mittelfeld. Noch immer werden Finanzen hierzulande in den Schulen zu wenig thematisiert, obwohl es viele akademische Studien gibt, welche die vielen Vorteile einer besseren finanziellen Allgemeinbildung herausstreichen. Gerade junge Menschen sollten bessere Finanzkenntnisse haben als dies derzeit der Fall ist.

Was die internationalen Vergleichswerte häufig nicht zeigen, sind die zum Teil grossen Abweichungen von den Durchschnitten innerhalb der entsprechenden Länder. In der Schweiz gibt es beim Finanzwissen zum Beispiel grosse Unterschiede in Bezug auf Alter, das Geschlecht, die Bildung oder die Vermögenssituation. Auch zeigen Untersuchungen von uns, dass das Finanzwissen ein wichtiger Faktor darstellt, ob Personen anlegen oder nicht. Möchten Finanzdienstleister mehr Personen überzeugen, in Finanzmärkte zu investieren, so ist das Thema Aufklärung zu Finanzthemen und somit die Erhöhung der Financial Literacy ein zentraler Ansatzpunkt.

Möchten Sie mehr Wissen? Hier finden Sie mehr Infos zur Studie.

[1] Brown, M. and Graf, R.: “Financial Literacy and Retirement Planning in Switzerland”. In: Numeracy 6, Iss. 2: Article 6. St. Gallen, 2013

[2] Lusardi, A., & Mitchell, O. (2011). Financial literacy around the world: An overview. Journal of Pension Economics and Finance, 10(4), 497-508.

[3] Klapper, L., Lusardi, A. & van Oudheusden, P. (2014). Financial Literacy Around the World.

Kommentare

2 Kommentare

Peter Ulli

17. Januar 2023

Sie schreiben bei den Männern ist das Finanzwissen etwas höher als bei Frauen. Das mag zwar politisch sensibel ausgedruckt sein, aber die Zahl von 67.2 % ist das 1,5 fache von 44,7 %. Wenn man sich dies vor Augen hält, darf es nicht verwundern wenn Frauen im Pensions-Alter schlechter gestellt sind als Männer. Da hilft political correctness wenig.

Erwin Heri

16. Januar 2023

Couldn‘t agree more, klar, als Anbieter einer Financial Literacy- Plattform (www.fintool.ch) wundere ich mich einfach regelmässig, dass seit Jahren immer wieder die gleichen Ergebnisse mit Verwunderung wahrgenommen werden. Wir wissen doch schon lange, dass die Bevölkerung ein mageres Geld- und Finanzwissenschaft hat. Aber was wird dagegen getan? Den Banken kann man die Förderung fairerweise nicht überlassen, ganz einfach weil sie in vielen Fällen dem Anleger entgegengesetzte Anreistrukturen haben. Auch wenn es ein wenig nach „SalesPitch“ tönt: wissenschaftlich basierte unabhängige Geld- und Finanzplatzformen würden hier Möglichkeiten bieten. Diese essen aber ein ausgesprochen hartes Brot. Es scheint einfacher zu sein, Gelder für eine Untersuchung der Financial Literacy zu bekommen als zur Verbesserung derselben! Vielleicht sollten wir einmal zusammensitzen. Beste Grüsse Prof. Dr. Erwin W. Heri

Danke für Ihren Kommentar, wir prüfen dies gerne.

9. Januar 2023

Open Finance – bevorzugte Collaboration Models

Von Dr. Urs Blattmann

Die Schweizerische Bankiervereinigung hat im Rahmen einer kürzlich durchgeführten Veranstaltung Use Cases aus der Praxis zur Zusammenarbeit zwischen Banken und FinTechs vorgestellt und dabei auch die Ergebnisse einer Studie zu Collaboration Models präsentiert. Nachfolgend dazu einige Erkenntnisse sowie Gedanken grundsätzlicher Art.

Die konkreten Umsetzungsbeispiele aus der Praxis – etwa die Zusammenarbeit der Hypothekarbank Lenzburg mit Neon oder Kaspar& oder die von der St. Galler und der Zürcher Kantonalbank initiierte Initiative im Bereich Open Wealth – haben interessante Aspekte der Umsetzung der entsprechenden Projekte zu Tage gefördert und aufgezeigt, dass vielfach auch Probleme auftauchen, die so beim Projektstart gar nicht bekannt waren, resp. an die zu diesem Zeitpunkt noch niemand gedacht hat. So ist beispielsweise die Frage aufgetaucht, welche Services, die Hypothekarbank Lenzburg für FinTechs erbringt, mehrwertsteuerpflichtig sind und welche nicht, was offenbar dazu geführt hat, dass eine Anpassung in der Buchhaltung der Bank vorgenommen werden musste, so dass die Verbuchung der entsprechenden Leistungen korrekt erfolgen konnte. Aufgrund der Kooperation mit FinTechs musste die Bank aber in der Kundenbetreuung auch Fremdsprachen lernen: Während man früher nur Kunden aus der Region betreute, ist dieser Service aufgrund der Geschäftsmodelle von Neon und Kaspar& nun für Kunden aus der ganzen Schweiz sicherzustellen. Auch in der Zusammenarbeit zwischen Banken und FinTechs steckt der Teufel offenbar im Detail.

Bei der Betrachtung der Kooperationslösungen aus einer Gesamtsicht wurden sowohl seitens Banken als auch von FinTech-Seite vor allem zwei Aspekte hervorgehoben.

- Die Partner müssen auf Augenhöhe miteinander kommunizieren und dabei die Bereitschaft mitbringen, sich in das Geschäftsmodell des Partners hineinzudenken.

- Sie müssen zudem bereit sein, gemeinsam rasch Lösungen zu erarbeiten, wenn Probleme auftauchen.

Dass das Verstehen des Partners Chancen eröffnet, wurde anhand eines Beispiels deutlich: Die Kooperation mit der Hypothekarbank Lenzburg sei quasi innert wenigen Minuten im Grundsatz beschlossen worden, weil die Bank das Geschäftsmodell von Kaspar&, welches im Wesentlichen die Sensibilisierung der jüngeren Generation für das Thema Vorsorge mittels eines konkreten Lösungsansatzes beinhaltet, sofort verstanden habe. Dass auf der anderen Seite auch ein gewisses Verständnis der FinTechs dafür, dass der Partner nicht immer sofort eine Lösung umsetzen kann, vorhanden sein muss, wurde ebenfalls deutlich. Wesentlich ist in der Zusammenarbeit deshalb auch die Einsicht beider Partner, dass man selber Stärken hat, gewisse Dinge selber gut zu machen, dass man aber in anderen Bereichen keine Kompetenzen aufweist und deshalb hier zum eigenen Nutzen auf das Know-how des Partners setzen sollte.

Die Studie zu den Collaboration Models, welche die FHNW in Zusammenarbeit mit der SBVg sowie dem SFTI und mit Unterstützung des SIF erarbeitet hat, hat einige interessante Aspekte zu Tage gefördert.

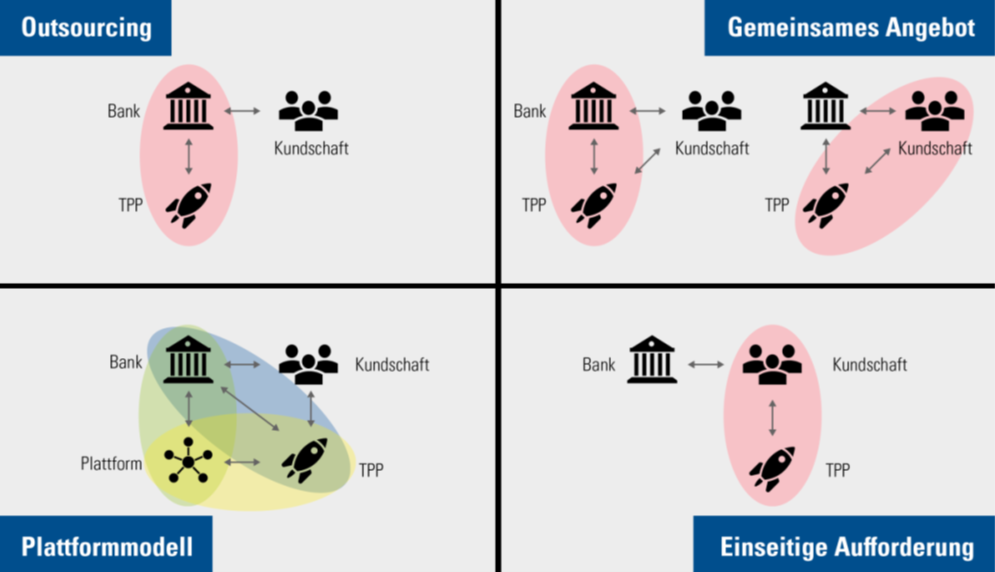

Die folgenden vier Zusammenarbeitsmodelle bildeten die Basis der Studie:

Abbildung 1: Zusammenarbeitsmodelle zwischen Banken und FinTechs[1]

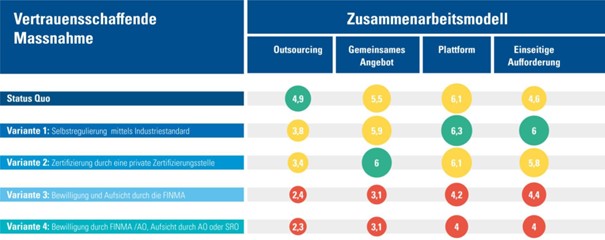

Untersucht wurde, welche Varianten in Bezug auf vertrauensbildende Massnahmen Vertreter von Banken, Versicherungen, TPPs, Technologieanbietern und Plattformen sowie Vertretern der Academia bei diesen vier Modellen bevorzugen, respektive eher ablehnen würden. Die Studienteilnehmer bewerteten dabei die Modelle in Kombination mit den Varianten, gemäss Abbildung 2, jeweils mit Punkten auf einer Skala zwischen 1 und 10, was zu folgendem Ergebnis geführt hat:

Abbildung 2: Zusammenfassung der Studien-Ergebnisse

Die obenstehende Graphik ist so zu verstehen, dass beispielsweise beim Zusammenarbeitsmodell Outsourcing der Status quo durchschnittlich mit 4,9 von 10 Punkten bewertet wird, was bei diesem Modell den höchsten Wert darstellt.

Aus dieser Gesamtsicht lassen sich folgende Erkenntnisse ziehen:

- Die Varianten mit Bewilligung FINMA schneiden grundsätzlich schlecht ab. Damit dürften diese beiden Varianten (in der Graphik mit den roten Punkten bewertet) als Zukunftsoptionen faktisch ausscheiden.

- Beim Outsourcing wird der Status quo anderen Lösungen deutlich vorgezogen; hier besteht somit kein Handlungsbedarf.

- Bei den eigentlichen ‘Open Banking’-Kooperationsmodellen wird entweder eine Lösung mit Selbstregulierung oder die Variante mit einer Zertifizierung durch eine private Zertifizierungsstelle gegenüber dem Status quo bevorzugt. Die Ergebnisse liegen zum Teil aber eng beieinander, so dass für viele Marktteilnehmer wohl beide Varianten, beim Plattformmodell wohl auch der Status quo, denkbar wären.

Interessant ist, dass gerade bei gemeinsamen Lösungen, welche eine Bank zusammen mit einem FinTech für Kunden anbieten möchte, eine Zertifizierung des Partners als bestbewertete Variante abschneidet, während bei Plattformen, wo mehrere Parteien und FinTechs involviert sind, die Selbstregulierung bevorzugt wird. Einigermassen erstaunlich war zudem die Erkenntnis, wie uneinheitlich die vier Zusammenarbeitsformen in den möglichen Gestaltungsvarianten von den verschiedenen Vertretern beurteilt wurden. Namentlich zwischen Banken und Versicherungen sind dabei die Einschätzungen oft deutlich voneinander abgewichen.

Welche Varianten, die in Bezug auf ihre rechtlichen Aspekte im Rahmen der Veranstaltung noch vertieft diskutiert wurden, sich mittelfristig in der Praxis durchsetzen werden, wird sich weisen müssen. Nach meiner Einschätzung hat die Studie insbesondere die Bevorzugung einer Marktlösung deutlich gemacht.

Die Rolle des Regulators wurde an der Veranstaltung ebenfalls thematisiert. Hervorgehoben wurde dabei vom SIF vor allem der Wille zur Zusammenarbeit mit den Marktakteuren, den diese mit Wohlwollen zur Kenntnis genommen haben. Das SIF hat aber einmal mehr auch deutlich gemacht, dass die Öffnung des Finanzplatzes in der Schweiz nur sehr langsam vorankomme und dass, sollte hier keine Beschleunigung stattfinden, letztlich doch noch punktuelle regulatorische Eingriffe erforderlich sein könnten. Einig waren sich die Marktakteure und der Regulator schliesslich darin, dass die Vision einer ‘Open Economy’ welche sich aufgrund der stark zunehmenden Nachfrage nach Daten immer deutlicher in den Vordergrund schiebt, nur dann erreichen lässt, wenn neben der Finanzbranche auch andere Branchen, insbesondere die grossen Retailer, ihre Daten Dritten zur Verfügung stellen, wenn der Kunde dies wünscht.

Einschätzung und Fazit

Dass wir in der Schweiz durchaus in der Lage sind innovative Lösungen zu entwickeln, wurde durch Samuel Widman, dem früheren CEO der Firma Endoxon und langjährigen Verantwortlichen von Google Maps, veranschaulicht: Mit der Firma Endoxon hatte er nämlich in den 90er Jahren in der Schweiz Lösungsansätze erarbeitet, welche denjenigen der Konkurrenz deutlich überlegen waren, so dass Google die Firma aufkaufte und mit ihm und seinen Mitarbeitern im Verlauf der Zeit die heutige Lösung geschaffen hat. Ob sich diese Geschichte in der Finanzbranche wiederholt ist offen. Ansätze sind aber durchaus vorhanden, hat sich doch Google Cloud bei Open Wealth engagiert.

Viel entscheidender als die Entwicklung einer weltweit im Einsatz stehenden Lösung dürfte für den Finanzplatz Schweiz jedoch der Wille der Marktteilnehmer zur Entwicklung neuer, besserer Lösungen für ihre Kunden und sowie die Einsicht, dass hervorragende Lösungen oft in Zusammenarbeit mit Partnern entstehen, sein. Dass von einer Zusammenarbeit zwischen Bank und FinTech beide Seiten viel lernen, aber auch viel profitieren können, zeigen die Beispiele bei der Hypothekarbank Lenzburg, aber beispielsweise auch die Kooperation von Vontobel und Yapeal. Dass mit der Öffnung zudem in der Regel eine höhere Effizienz erreicht wird, zeigen die Lösungen Open Wealth und b-Link. Es bleibt zu hoffen, dass die Mehrzahl der Führungsorgane von Finanzdienstleistern diese Chancen nicht nur erkennen, sondern auch rasch anpacken. Nur so kann sichergestellt werden, dass der Regulator in der Schweiz nicht einzugreifen braucht.

[1] Darstellung basierend auf Publikation in SZW-RSDA 1/2022: Stengel/Rüegg/Sommer/Stäuble/Freund: «Kooperationsformen zwischen Banken und Drittanbietern aus vertrags- und datenschutzrechtlicher Perspektive»

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Dezember 2022

Die zehn meistgelesenen Blog-Artikel im Jahr 2022

Von Prof. Dr. Andreas Dietrich

Das Jahr 2022 neigt sich langsam aber sicher dem Ende zu. Ich möchte Ihnen an dieser Stelle einen guten Rutsch ins Neue Jahr wünschen! Vor allem hoffe ich, dass Sie gesund bleiben.

Zum Abschluss des Jahres finden Sie unten die zehn meistgelesenen Artikel im Jahr 2022. Vielleicht haben Sie einen dieser spannenden Artikel verpasst?

- Die Smartphone Bank Yuh im Test

- Welches ist die digitalste Schweizer Retailbank im Privatkundengeschäft? Die Studienergebnisse 2022

- Welche Bank hat das beliebteste Mobile Banking?

- Banking-Trend-Map 2022 – die wichtigsten Trends für das Schweizer Banking

- Erreichbarkeit von Banken-Hotlines: Eine Untersuchung bei 56 Schweizer Banken

- UBS lanciert mit key4 eine neue digitale Sortimentslinie – ein erster Einblick

- (K)Eine weitere Neobank: Warum Kaspar& anders ist als andere Smartphone Banken

- IFZ und Luzerner Kantonalbank im Metaverse – ein (auch persönlicher) Erfahrungsbericht

- Wird die Zukunft von Bankdienstleistungen auf dem Metaverse beruhen?

- Goldhandel im UBS Mobile Banking im Test

Empfehlen kann ich Ihnen zudem auch den IFZ Digital Podcast. In der Zwischenzeit sind wir schon bei 25 Folgen, in welchen wir gemeinsam mit spannenden Persönlichkeiten in einem rund 15-20 minütigen Gespräch verschiedene Themen beleuchten. Hören Sie doch mal rein!

Gleichzeitig möchte ich Sie auf einige IFZ-Highlights im Jahr 2023 aufmerksam machen:

Konferenzen und Seminare

- 8. März 2023: IFZ FinTech Konferenz (inkl. FinTech-Studie)

- 6. Juni 2023: Innovationen im Banking

- 4. Juli 2023: Online-Seminar Bancassurance 2.0 – Modelle der Zukunft

- 23. August 2023: Sourcing Konferenz (inkl. Sourcing-Studie)

- 23. November 2023: Retail Banking Konferenz (inkl. Retail Banking-Studie)

Weiterbildungen

- Ab 19. Januar 2023 CAS Gesamtbanksteuerung

- Ab 2. Februar 2023: CAS Digital Banking

- Ab 14. September 2023: CAS Sales und Marketing im Banking

Diese und weitere Angebote können so zusammengestellt und ergänzt werden, dass man dadurch einen DAS oder MAS-Titel erlangen kann.

Study Trip

Gemeinsam mit Weiterbildungsstudierenden können Sie uns vom 22. bis 24. März 2023 auf einem Study Trip nach London begleiten, spannende FinTechs und Banken besuchen und deren Geschäftsmodell kennenlernen. Falls Sie mehr zu dieser Möglichkeit wissen möchten, können Sie sich bei mir melden (andreas.dietrich@hslu.ch; Kosten: CHF 2’250 ohne Flug und Hotel).

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

19. Dezember 2022

Digital Banking und London

Von Prof. Dr. Andreas Dietrich

Nicht nur in der Schweiz ändern sich die Rahmenbedingungen im Retail Banking. Besonders beschäftigen wir uns in unserem Team am IFZ mit den Entwicklungen in Deutschland und Grossbritannien. Während in Deutschland beispielsweise interessante Produkte rund um das Thema Voice (Banking) zu beobachten sind, gestaltet sich meines Erachtens der Markt in Grossbritannien als besonders interessant.

In Grossbritannien hat beispielsweise das Thema «Open Banking» einen bereits hohen Stellenwert und es gibt mehrere und gut funktionierende spannende Umsetzungs-Fälle. Zum anderen sind Challenger Banken wie die Atom Bank, Wise, Starling Bank oder auch Green FinTechs in der Öffentlichkeit präsenter und in den Entwicklungen gegenüber der Situation der Schweiz wohl schon einige Jahre weiter. Auch kundenorientierte Ansätze wie beispielsweise die Metro Bank bestechen durch gute Ideen.

Daher besuchen wir mit unserem CAS Digital Banking jedes Jahr für drei Tage die Finanzmetropole London. Da dieser Kurs in diesem Jahr (noch) nicht ganz ausgebucht ist, haben wir beschlossen, diese Tour, die für jeden leitenden Manager im Retail Banking hochgradig spannend ist, speziell den Leserinnen und Lesern des Retail Banking Blogs zugänglich zu machen. Wir besuchen sowohl etablierte Banken als auch Challenger Banken. Auch der Besuch neuartiger Bankfilialen ist geplant, in denen die Kombination von digitalen und physischen Instrumenten zu einem Erlebnis im Vordergrund steht. Gemeinsam mit meinem Kollegen Nils Hafner diskutieren wir diese Inputs.

Wenn Sie also mit uns vom 22. bis 24. März 2023 London besuchen möchten und spannende FinTechs und Banken besuchen und deren Geschäftsmodell kennenlernen möchten, melden Sie sich bei Andreas Dietrich (andreas.dietrich@hslu.ch). Die Kosten sind CHF 2’250 (ohne Flug und Hotel).

Und: Die Nutzerzahlen im Bereich Mobile Banking sind in der Schweiz weiterhin schnell steigend – die Wachstumsentwicklungen und das Potenzial von Bankgeschäften auf dem mobilen Endgerät sind hoch. Die St. Galler Kantonalbank (SGKB) hat frühzeitig in mobile Anwendungen investiert. Nach #HäschCash hat sie mit Wiitblick und Mini Bank in weitere mobile Applikationen innerhalb der SGKB App investiert. Des Weiteren können SGKB-Kunden die Mobile Banking App individualisieren.

Was wird aber tatsächlich genutzt? Darüber habe ich mit Falk Kohlmann und Nils Reimelt von der St. Galler Kantonalbank (SGKB) in unserer 25. Folge des „IFZ Digital Banking Podcast“ gesprochen.

Reinhören lohnt sich!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

12. Dezember 2022

Rückblick auf die IFZ Retail Banking Konferenz 2022

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Joël Ettlin

Bereits zum elften Mal haben wir am 24. November die IFZ Retail Banking Konferenz durchgeführt. Neben den Resultaten aus der IFZ Retail Banking-Studie standen zahlreiche spannende Präsentationen von internationalen und Schweizer Banken sowie von FinTechs zu den Themen «Neobanken», «Digital Banking», «Personal der Zukunft», «Mobile Payments» sowie «Financial Literacy» im Mittelpunkt. Die wichtigsten Aussagen fassen wir nachfolgend zusammen.

Vorstellung IFZ Retail Banking-Studie 2022

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft

Eine Zusammenfassung der IFZ Retail Banking-Studie 2022 finden Sie hier.

Nachfolgend einige Impressionen von der Konferenz:

Neobanken und ihre heutige und morgige Rolle im Schweizer Retailbanking

Dr. Jörg Sandrock, CEO Neon

- Neon hat derzeit über 130’000 Kund:innen. Ab einer Kundenzahl von 160’000 rechnet die Bank damit, die Gewinnschwelle zu erreichen.

- Auch ohne physische Filialen sind die Kosten nicht nur fix. Für eine gute Erreichbarkeit rechnet die Bank mit einem Call-Center Mitarbeitenden pro 10’000 Kund:innen. Aktuell macht ein Kunde respektive eine Kundin im Durchschnitt ca. CHF 500.- Kartenumsatz pro Monat.

- Die Strategie war schon von Beginn weg «Wachstum durch Produkte und Partner» (z.B. mit Angeboten wie Wise). Für 2023 plant Neon Angebote im Anlagebereich (Aktien, ETF und evt. Krypto).

Dr. Patrick Kissel, Leiter Zak Digital Banking

- Mit dem Hypo Check bietet die Bank Cler in ihrer App Zak einen hybriden Ansatz bei Hypothekaranfragen. Dies ist ein digitaler, standardisierter und UX-optimierter Sales-Funnel, welcher der Kundschaft die Unterstützung im Entscheidungsprozess bei der Hypothekenauswahl erleichtern soll.

- Der Hypo Check ist seit drei Monaten am Markt. Dieser Prozess unterstützt die Bank Cler bei der Leadgenerierung und steigert die Effizienz.

- In der Zak App kann neu direkt geshoppt werden. Die Bankkund:innen haben so Zugang auf über 250 Shops. Zudem gibt es für Zak User Cashback bei getätigten Transaktionen (z.B. 5% Cashback bei Einkäufen auf Booking.com).

Markus Schwab, CEO Yuh

- Im Bereich Zahlen plant Yuh verschiedene neue Angebote (z.B. wird E-Bill demnächst aufgeschaltet; eine eigene TWINT-App ist geplant). Zudem plant Yuh in Zukunft in den Vorsorgebereich vorzudringen.

- Jeder vierte Yuh-Kunde nutzt die App täglich. Das Durchschnittsalter von Yuh beträgt rund 35 Jahre. Die Bank plant zudem, das Einstiegsalter für eine Beziehungseröffnung zu reduzieren.

- Die Vorreiterrolle bei der «Wieder-Einführung» von Sparzinsen auf Yuh-Konten nach der Zinserhöhung per 1. September 2022 hat sich offenbar ausbezahlt: Die Kundengelder sind seither stärker gestiegen (insbesondere die weibliche Kundschaft hat offenbar überproportional stark auf diese Massnahme reagiert).

Alle drei CEO gehen davon aus, dass es in den kommenden Jahren zu einer Konsolidierung im Neobankenmarkt kommen wird und nur noch ein paar wenige Player auf dem Markt bleiben.

UBS key4 – Der Schlüssel zum Digital Banking bei UBS

Andreas Kubli, Head Channels and Platforms at UBS Switzerland

- 2011 lancierte die UBS als eine der ersten Banken ihr Mobile Banking. Zu Beginn war die App eher noch wie ein Gadget mit wenigen Funktionen. Im Jahr 2022 ist das Mobile Banking von UBS der primäre Touchpoint der Kundschaft. 88 Prozent der Bankkund:innen nutzen die App wöchentlich. 41 Prozent der Kund:innen von UBS sind mobile-only Retailkund:innen.

- UBS key4 ist eine rein digitale Sortimentslinie, analog zu verschiedenen Sortimentslinien bei der Migros oder anderen Warenhäusern. Die Lancierung erfolgte im Mai 2022 mit dem digitalen Onboarding. Dabei wurde auf eine Lösung ohne Video-Identifikation gesetzt, womit das Onboarding 24/7 verfügbar ist.

- Neue digitale Prozesse müssen «perfekt» sein. Wenn etwas nicht funktioniert, springen die Nutzer:innen ab. Andererseits benötigen Kund:innen teilweise auch eine Angewöhnungszeit. So zeigen Messungen der Kundenzufriedenheit zwei Wochen nach Lancierung oftmals höhere Werte als noch ganz zu Beginn. Kundenfeedbacks holt die UBS auch während der Testphase intensiv ab. So wurden ein halbes Jahr lang einzelne Funktionen von UBS key4 getestet: die UBS erhielt über 6’600 Feedbacks wodurch 16 wesentliche Änderungen vorgenommen wurden.

Das Personal der Zukunft

Patrick Wolf, Leiter Human Ressource Migros Bank

- Im Moment herrscht ein von Arbeitnehmenden getriebener Arbeitsmarkt. Stand Oktober 2022 seien im Banking weit über 3’000 Stellen frei. Dadurch müssen Unternehmen und spezifisch Banken vermehrt ihre Arbeitgebermarke stärken. Banken sollen ihren potenziellen Mitarbeitenden eine «Employer Value Proposition» bieten.

- Die Migros Bank unterstreicht Werte wie Authentizität und Menschlichkeit und möchte eine Aufbruchstimmung schaffen. Dies erreicht die Bank, indem sie beispielsweise auf ihrer Website authentische Einblicke zu den Menschen mittels Bilder darbietet. Durch diesen Content werden die Leute informiert, involviert und inspiriert. Um dies auch zu leben, wurden unter anderem an allen Standorten grosse Küchen für Interaktion und «Wohnzimmer-Feeling» geschaffen.

Susanne Thellung, CEO SZKB

- Die Bank hat ihre HR-Abteilung in den letzten 12 Monaten zu einer zentralen Organisation umgebaut. Dadurch wurde das HR von einer administrativen Einheit zu einem Dienstleister innerhalb der Kantonalbank.

- Als Konsequenz der Umstrukturierung des HRs wurden neue Leute angezogen. Die Schwyzer Kantonalbank beschäftigt auch Quereinsteiger aus diversen Branchen. Es kamen zum Beispiel Leute von Siemens, Roche und Novartis zur Bank.

Alipay – Retail banking convergence with mobile payments

Jun Cai, Country Head DACH & CCE Alipay – Ant Group

- Alipay ist Chinas grösste Mobile Payment Plattform mit über einer Milliarde Nutzer:innen. Über 60 Prozent brauchen die App täglich. Sie umfasst viele Services, welche im Alltag benötigt werden. In Alipay können Nutzer:innen beispielsweise ihr Taxi bestellen, Stromrechnung bezahlen, Kino-Tickets kaufen oder eine Essenslieferung in Auftrag geben. Mit solchen «Mini Programmen» in der App kann die chinesische Kundschaft auch in der Schweiz ein SBB Zugticket kaufen. Mehr als 10’000 Software-Entwickler arbeiten für die Firma.

- Seit 2010 expandiert die Ant Group auch international. Ab 2015 schloss Alipay Kooperationen oder beteiligte sich auch direkt an ihnen. Mit Alipay+ bietet die Ant Group ihre Technologie über einen Open Source Code an (z.B. für Dienstleistungen wie digitale Bezahlung, Marketing Tools und Mobile Life Services).

- Es ist im Moment nicht geplant, dass die chinesische Superapp für Schweizer:innen zugänglich gemacht wird.

Marketplace Lending Studie

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft

Eine Zusammenfassung der Marketplace Lending Studie finden Sie hier.

Nachhaltige Finanzierung Schweiz

Nadine Berchtold, Doktorandin IFZ, Hochschule Luzern – Wirtschaft

Die Studie ist Teil der Retail Banking Studie 2022. Eine Zusammenfassung der IFZ Retail Banking-Studie 2022 finden Sie hier.

owly – Bancassurance als Ertragsquelle dank Digitalisierung

Simon Baumgartner, CEO und Co-Gründer owly

- Die AHV & Altersvorsorge ist gemäss dem Credit Suisse Sorgenbarometer 2022 aktuell das zweitgrösste Problem des Landes, knapp hinter den Umweltanliegen.

- Owly hat das Ziel, die Financial Literacy in der Schweiz zu erhöhen. Die Lösung hierzu ist eine App, mit welcher an erster Stelle Handlungsempfehlungen zur Vorsorge innerhalb der 2. Säule abgegeben werden. Nutzer:innen scannen ihren Pensionskassenausweis, beantworten vier Fragen und erhalten damit die allfälligen Vorsorgelücken mit Handlungsempfehlungen.

- Ein erstes Modul der App ist aktuell in der Testphase. Owly ist offen für strategische Kooperationen. Die Anwendung soll modular in bestehende Mobile Apps von Banken eingebunden werden können.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2022» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken unseren Sponsoren finnova, Crealogix, und ti&m sowie unserem Partner, der Schweizerischen Bankiervereinigung für die Unterstützung!

Sponsoren:

Partner:

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

5. Dezember 2022

Erbschaftsberatung bei der Zürcher Kantonalbank neu auch mit digitalen Elementen

Von Prof. Dr. Andreas Dietrich

Die Nachlassplanung und Erbteilung ist aus volkswirtschaftlicher, gesellschaftspolitischer aber auch aus Bankensicht ein sehr relevanter Vorgang. Am Beispiel der Zürcher Kantonalbank zeige ich im heutigen Blog auf, wie und warum die Bank einerseits sämtliche Kundenberater:innen auf diesem Thema ausbildet. Andererseits werde ich erläutern, welche digitalen Selbstbedienungs-Elemente auf der Webseite und im E-Banking die Bank auch im Bereich der Nachlassplanung anbietet.

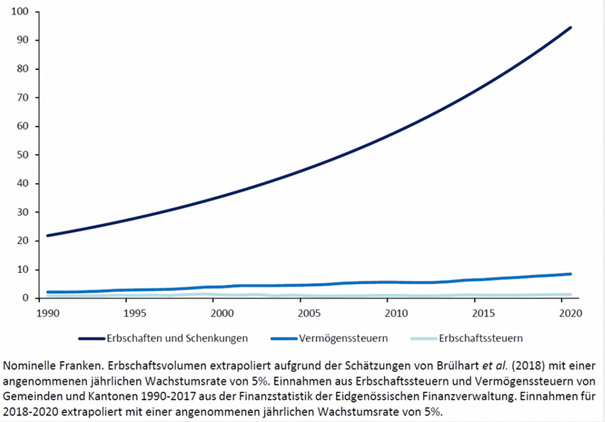

In der Schweiz werden jährlich etwa CHF 95 Milliarden vererbt, wie eine Studie von Brülhart (2019) zeigt (vgl. Abbildung 1). Das Volumen der Erbschaften nahm zudem in der Vergangenheit jährlich zu. Jeder zweite «Vermögensfranken» in der Schweiz ist damit geerbt. Der Median-Nachlass liegt gemäss einer Studie von Morger und Stutz (2017) bei schätzungsweise CHF 170’000.

Abbildung 1: Erbschaften in der Schweiz 1990-2020 (in Mrd. CHF)

Ein Markt, auf dem jedes Jahr rund CHF 90 Milliarden «umgesetzt» werden, ist natürlich auch für Finanzdienstleister äusserst attraktiv. Es erstaunt daher nicht, dass sowohl Banken als auch Beratungsfirmen in den letzten Jahren ihre Werbeanstrengungen in diesem Bereich verstärkt haben. Für eine Bank ist dieses Thema aus mindestens zwei Gründen relevant: Als erstes gibt es bei allen Banken einen signifikanten Geldbetrag, welcher infolge von Todesfällen neu geregelt werden muss und welcher möglicherweise auch von der Bank wegfliesst. Dies versucht eine Bank natürlich zu vermeiden. Gerade bei Banken, bei welchen mehr als 25 Prozent der Kundinnen und Kunden älter als 70 Jahre sind, ist das Thema hochrelevant. Als zweites ist das Thema «Nachlassplanung und Erbe teilen» komplex und viele Kundinnen und Kunden benötigen hierfür eine Erbschaftsberatung. Hier gibt es aus Sicht der Bank durch entsprechende Beratungsdienstleistungen Ertragschancen.

Das Angebot der Zürcher Kantonalbank

Nachdem die Zürcher Kantonalbank bereits ihre Pensionierungsplanungsberatung mit verschiedenen digitalen Elementen kombiniert hat, hat sie sich nun in einem zweiten Schritt im Bereich der Vorsorge auf das Thema «Nachlassplanung und Erbteilung» fokussiert.

Die Customer Journey beinhaltet dabei drei wesentliche Schritte. In einem ersten Schritt werden vonseiten der ZKB Dienstleistungen im Bereich «Wahrnehmen und Informieren» für (potenzielle) Kund:innen zur Verfügung gestellt (Selbstbedienung auf zkb.ch). In einem zweiten Schritt wird die Kundschaft für das Thema sensibilisiert und durch Expert:innen und Kundenberater:innen der ZKB zum Thema beraten. In einem dritten Schritt geht es um das Umsetzen und Begleiten. Dieser Schritt beinhaltet sowohl persönliche als auch digitale Leistungen. Nachfolgend werde ich diese drei Schritte etwas genauer aufzeigen.

Schritt 1: Selbstbedienung für Wahrnehmung und Information

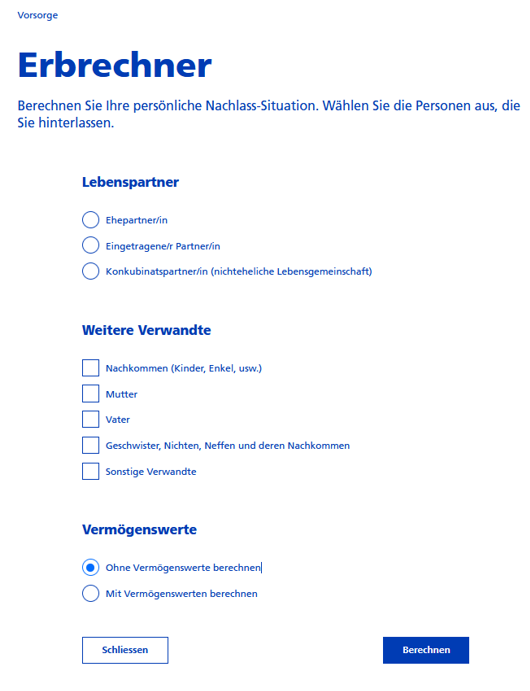

Die Zürcher Kantonalbank stellt ihren Kund:innen und Nicht-Kund:innen auf der Webseite zahlreiche Dokumente, Checklisten und Formulare für die Vorsorge als erste Informationsquelle zur Verfügung. So findet man im Bereich der Nachlassplanung beispielsweise einen kostenlosen Erbrechner (siehe Abbildung 2) oder eine Vorlage für ein Erbvorbezugs-Dokument. Aber auch Ratgeber für Erbschaften, für das Einrichten von Stiftungen oder für Bankgeschäfte im Erbfall sind verfügbar.

Abbildung 2: Selbstbedienungs-Tool Erbrechner auf zkb.ch

Diese Hilfsmittel sind aus meiner Sicht nützlich, um sich einen ersten Überblick über die gesetzlichen Möglichkeiten zu schaffen und «einfache» Dokumente selbstständig zu erstellen. Gleichzeitig lassen die gesetzlichen Bestimmungen in güter- und erbrechtlichen Belangen aber einen ziemlich grossen Spielraum, um mit individuellen Regelungen persönliche Wünsche zu berücksichtigen.

Schritt 2: Sensibilisieren und Beraten

Insofern werden einige Personen eine Beratung benötigen, um ihre Bedürfnisse korrekt abzubilden. Die Berater:innen können dabei insbesondere die Lücke zwischen passiver (gesetzliche Erbteilung) und aktiver (z.B. Testament oder Ehevertrag) Nachlassregelung aufzeigen.

Mögliche Dienstleistungen in diesem Bereich sind güter- und erbrechtliche Beratung, ein Testament-Check (bestehendes Testament durch einen Spezialisten prüfen, ob das Testament korrekt abgefasst ist und dem letzten Willen entspricht), ein Erbteilungsmandat, Willensvollstreckermandate (Bank übernimmt den letzten Willen des Erblassers bei der Erbteilung), die Aufbewahrung von Testamenten und Erbverträgen oder gar die Gründung und Geschäftsführung von gemeinnützigen (Familien-)Stiftungen.

Die ZKB hat sich nun entschieden, dass neu nicht nur Spezialisten güter- und erbrechtliche Beratungen durchführen, sondern sämtliche Kundenbetreuer:innen der ZKB den Kundinnen und Kunden die gesetzliche Ausgangslage sowie den Handlungspielraum und Umsetzungsmöglichkeiten aufzeigen können («ZKB Erbschaft-Check»). Für die entsprechenden Schulungen der Kundenbetreuer:innen hat die Bank viele Ressourcen aufwenden müssen (Theorie; Art der Gesprächsführung, etc.).

Im kostenlosen, persönlichen Beratungsgespräch mit digitaler Unterstützung (vgl. Abbildung 3) werden zuerst die persönliche Ausgangslage respektive die Nachlass-Situation der (Ver-)Erbenden aufgezeigt. So können die Erben oder die Vererbenden sich dem Thema annähern. Der Fokus dieses Erbschaft-Checks bei Vererbenden liegt vor allem darin, die testamentarischen Möglichkeiten aufzuzeigen. Dazu werden verschiedene relevante Fragestellungen in einem begleiteten Prozess diskutiert: Wie gross ist das Vermögen? Welche Wünsche und Ziele verfolgt man? Welche Möglichkeiten bestehen? Wer erbt wieviel? Wieviel bleibt für den überlebenden Ehegatten oder die überlebende Ehegattin übrig bei einer Familiensituation mit Kindern? Wer setzt den letzten Willen um? Wie kann ich den digitalen Nachlass regeln?. Durch das Aufzeigen der familiären Erbsituation lernt die Bank natürlich auch die Kunden und deren Familien besser kennen und verstehen.

Abbildung 3: Printscreen Beratungsgespräch «Wünsche und Ziele»

Grundsätzlich haben die Vererbenden zwei Möglichkeiten, den eigenen Willen umzusetzen. Sie treffen keine Regelung, weil die gesetzlich vorgesehene Verteilung für sie in Ordnung ist («ohne Regelung»). Oder sie regeln ihr Erbe im Rahmen der gesetzlichen Möglichkeiten entsprechend ihren eigenen Wünschen («mit Regelung»). Vor allem in Situationen mit Immobilienbesitz und (minderjährigen) Kindern besteht vielfach der Wunsch von Ehegatten, sich gegenseitig mittels Ehevertrag und Testament bestmöglich zu begünstigt (durch einen Ehevertrag kann festgehalten werden, dass die ganze Errungenschaft an den überlebenden Ehegatten geht. Mit dem Testament können die Kinder auf den Pflichtteil gesetzt werden).

Schritt 3: Umsetzen und Begleiten durch digital unterstützte Beratung

Seit Neustem bietet die ZKB zusätzlich gewisse Online- und Self-Service-Angebote rund um die Nachlassplanung an. Nach dem Gespräch mit den Kundenberater:innen finden die Kund:innen alle Beratungsresultate im E-Banking. Diese Funktionen im E-Banking werden nur jenen Kund:innen zugänglich gemacht, welche zuvor ein erstes Gespräch mit der Bank hatten. Des Weiteren sehen die Kund:innen den persönlichen Massnahmenplan mit einer Auflistung (auf einer Timeline), was der Kunde respektive die Kundin als nächstes machen sollte.

Interessant ist, dass für Eigenheimbesitzer mit minderjährigen Kindern die Nachlassregelung – mit dem Ziel dem überlebenden Ehegatten bestmöglichst abzusichern – als Self-Service im E-Banking umgesetzt werden kann. Mit der Dienstleistung ZKB Erbschaftsplaner Family können per Mausklick Ehevertrag und Testament generiert und Klauseln für Wiederverheiratung, Demenz oder Pflegefall dazugewählt werden. Das Ehevertrags-Dokument muss danach öffentlich beurkundet werden. Das Testament hingegen muss noch vom Erblasser handschriftlich abgeschrieben werden.

Das Gespräch bei den Kundenberater:innen (nicht aber bei den Expert:innen) ist kostenlos für die Kunden und dauert ca. 30 bis 45 Minuten. Die Umsetzung des ZKB Erbschaftsplaner Family im E-Banking kostet dann aber CHF 200.

Wie erfahren Kund:innen von diesem Angebot?

Ein gutes Angebot allein nützt noch nichts. Die Kund:innen müssen auch wissen, dass die ZKB ein solches Angebot hat. Wie kann man die Kund:innen aber darauf aufmerksam machen? Einerseits über Standardgefässe wie Events oder das Kundenmagazin. Als zweites sollen Kundenberatende wissen, für welche Kund:innen eine solche Beratung ein Thema sein könnte. Sie können dadurch aktiv auf die entsprechenden Kund:innen zugehen. Schliesslich hilft auch der Erbrechner im Web, gewisse Leads zu erhalten. Ein guter Aufhänger in den nächsten Monaten ist zudem die Erbrechts-Revision. Das revidierte Erbrecht tritt auf den 1. Januar 2023 in Kraft. Mit dem neuen Recht können Erblasserinnen und Erblasser künftig über einen grösseren Teil ihres Nachlasses frei verfügen.

Fazit

Das Thema «Nachlassplanung» ist sehr wichtig. Gleichzeitig ist es aber auch eine Angelegenheit, welche von uns Menschen gerne etwas verdrängt wird und welches aus fachlicher Sicht eine gewisse Komplexität aufweist.

Grundsätzlich braucht es für eine aktiv geregelte Nachlassplanung für die meisten Menschen ein Beratungsgespräch. Eine Nachlassplanung ohne jegliche persönliche Begleitung – das heisst eine rein digitale Lösung – wäre aus meiner Sicht für die meisten Kund:innen wenig sinnvoll. Zwar kann man den Vorsorgeauftrag oder eine Patientenverfügung durchaus als Selbstbedienungs-Elemente anbieten. Eine Nachlassplanung und das Erbrecht selber sind aber deutlich komplexer.

Gleichzeitig gibt es aus Expertensicht viele Standardfälle, für welche nicht unbedingt absolute Fachexpert:innen benötigt werden. Für die Anliegen solcher Personen können die Kundenberater:innen gut ausgebildet werden.

Interessant an der Lösung der Zürcher Kantonalbank finde ich den Versuch, einzelne Prozessschritte von Nachlass-Standardfällen zu digitalisieren und auch im Bereich der Nachlassplanungen einen gewissen Selbstbedienungsgrad zu erreichen. Meines Wissens ist die Zürcher Kantonalbank die erste Schweizer Bank, welche in diesem Thema eine solche digitale Unterstützung anbietet (welches über einen Rechner hinausgeht). Das Projekt ist dadurch aber natürlich sowohl für die Zürcher Kantonalbank als auch für Bankkund:innen herausfordernd. Für die Bank, weil der fachliche Aufbau von Wissen für die Beratenden anspruchsvoll und aufwändig ist. Damit verbunden ist aber der Anspruch und das strategische Ziel der Zürcher Kantonalbank eines «ganzheitlichen» Beratungsansatzes. Die Kundenberater:innen sollen nicht «nur» Beratungen im Bereich Anlegen und Finanzieren, sondern vermehrt auch im Vorsorge- und im Bereich der Nachlassplanung machen können. Aus Sicht vieler Bankkund:innen ist die Nachlassplanung ein eher unangenehmes und komplexes Thema. Sie müssen zudem wissen, dass man entsprechende Dienstleistungen von der Bank beziehen kann.

Aus Business Sicht lohnt sich das Projekt bei einer «engen» Betrachtung nicht. Wenn die Zürcher Kantonalbank beispielsweise jährlich 1’000 mal die Dienstleistung ZKB Erbschaftsplaner Family vertreiben kann, ist der entsprechende Umsatz damit «nur» CHF 200’000, womit die Projektkosten nicht gedeckt werden können. Mit einer breiteren Perspektive kann sich das Projekt aber durchaus lohnen. Einerseits kann sich die Bank noch stärker in diesem insgesamt grossen und lukrativen Markt behaupten. Als zweites gibt es durch den gewählten Ansatz die Möglichkeit, die Erben frühzeitig kennenzulernen und so möglicherweise zu verhindern, dass das Geld abfliesst. Als Drittes können die Expert:innen der ZKB entlastet werden von «Standardfällen». Diese können sich stattdessen auf komplexere und auch lukrativere Aufgaben (z.B. Willenvollstreckungsmandate) fokussieren. Zukünftig gilt es sicherlich zu prüfen, ob weitere solche „Standardfälle“, z.B. die Nachlassregelung für Konkubinatspaare, als Self-Service Dienstleistungen konzipiert werden können.

Ich bin der Überzeugung, dass das Thema weiter an Bedeutung gewinnen wird und auch andere Banken entsprechende Lösungen lancieren werden. In diesem Bereich liegt noch ein grösseres Potenzial brach und die demographische Entwicklung wird das Volumen der Erbmasse weiter erhöhen.

Kommentare

1 Kommentare

Roland Ehrensperger

17. Dezember 2022

Die Initiative der ZKB ist löblich. Es ist der Versuch die drohenden Geldabflüsse bei Erbteilungen zu minimieren. In meiner früheren, langjährigen Funktion als Leiter Erbschaftsberatung einer Großbank habe ich allerdings die Erfahrung gemacht, dass die Kundenberater sich selber mit dem Thema „Nachlassplanung/Erbschaften“ äußerst schwertun. Es ist und wird nie ein Geschäftsfeld der Banken sein/werden, da auch zuviele regulatorische Vorschriften der Finanzbranche hinein spielen. Die beste Lösung für Banken wird die Zusammenarbeit mit externen Anbietern sein, die den Bankberater bei der Umsetzung der Erbteilung miteinbeziehen. Hier entsteht dann Mehrwert für Alle: - Die Kunden haben Erbschaftsteuer-Experten am Tisch, die Sie beraten/begleiten. - Die Banken sind Teil der Lösung und Ihre Interessen können eingebracht werden. - Jeder ist in seinem Kern-Geschäft tätig und der Kunde erhält dadurch qualitativ hochwertige Lösungen (auch in Standardfällen). - Die regulatorischen Rahmenbedingungen der Finanzbranche müssen bei der Erbschaftslösung nicht berücksichtigt werden.

Danke für Ihren Kommentar, wir prüfen dies gerne.

28. November 2022

IFZ und Luzerner Kantonalbank im Metaverse – ein (auch persönlicher) Erfahrungsbericht

Von Prof. Dr. Andreas Dietrich und Sophie Hundertmark

Immer öfter hören wir den Begriff «Metaverse» auch im Zusammenhang mit Banken. Wir wollten nun mit einem konkreten Anlass herausfinden, ob sich das «Metaverse» bereits für Schweizer Banken und Bankkund:innen eignet. Gemeinsam mit der Luzerner Kantonalbank (LUKB) und ausgewählten Kund:innen der Bank haben wir Mitte November einen Kundenanlass im Metaverse organisiert. Wie fanden die Kund:innen diesen Anlass? Was sind unsere persönlichen Eindrücke? Und welche Learnings ziehen die LUKB und wir aus diesem neuartigen Eventformat? Im heutigen Blog erfahren Sie es.

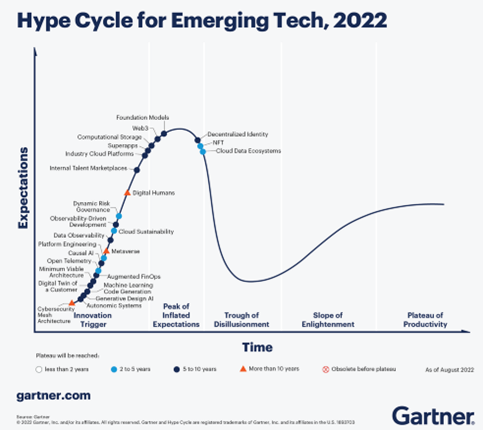

Im neusten Gartner Hype 2022 for Emerging Tech erscheint das Metaverse erstmals. Der Hype Cycle geht davon aus, dass die Reise zu einem ausgereiften Metaverse noch mehr als 10 Jahre dauern wird (vgl. Abbildung 1).

Abbildung 1: Gartner Hype Cycle for Emerging Tech

Was ist das Metaverse?

Der Begriff Metaverse ist an sich nicht klar definiert. Es gibt auch nicht DAS Metaverse. Vielmehr ist Metaverse ein Begriff für ein Ökosystem auf einer virtuellen Plattform, auf welcher sich Menschen treffen, miteinander kollaborieren und auch digitale Waren und Dienstleistungen wirtschaftlich handeln können. Ein Metaverse ist zwar virtuell, hat aber teilweise fliessende Übergänge in die physische Welt.

Oder anders erklärt: Das Metaverse ist eine andere Art ins Internet zu gehen. Indem man sich als Figur («Avatar») durch virtuelle Welten bewegt und mit anderen Personen (oder Unternehmen) interagiert, wird das Internet «dreidimensionaler».

Luzerner Kantonalbank und Metaverse – die Vorbereitung

Wir vom IFZ wollten nun herausfinden, ob und wie Banken das Metaverse bereits heute für Kundenevents oder Beratungsaktivitäten einsetzen können. Als Partner für unseren «Versuch» konnten wir die Luzerner Kantonalbank (LUKB) gewinnen. Als Umsetzungspartner für den technologischen Teil haben wir mit PlaynVoice zusammengearbeitet – eine Firma mit Fokus auf den Bereich Conversational AI und Voice. Beide Technologien werden relevant im Metaverse sein, insbesondere die Sprachsteuerung zur Navigation in den virtuellen Welten.

Als «Use Case» für unseren ersten Metaverse-Anlass haben wir einen Kundenanlass zum Thema Säule 3a definiert. Normalerweise finden diese Anlässe via Zoom oder im klassischen Format vor Ort statt. Wir wollten nun einen entsprechenden Anlass im virtuellen 3D-Raum – dem Metaverse – organisieren (als Metaverse-Plattform haben wir Workrooms verwendet). Der Anlass fand am 14. November mit ausgewählten Privatkund:innen der Luzerner Kantonalbank statt. Das Thema des Anlasses war das neue LUKB-Produkt im Bereich der Säule 3a (fluks). Das fachliche Produktreferat wurde ergänzt mit Referaten zum Metaverse und deren möglichen Anwendungsbereiche. An dieser Stelle ist anzumerken, dass nur ein kleiner ausgewählter Kundenkreis (14 Personen) mit VR-Brillen ausgestattet und auch vor Ort bei der LUKB war. Die restlichen Kundinnen und Kunden sassen zu Hause vor dem Desktop Computer und haben das Event ähnlich wie einen gewöhnlichen Video-Call verfolgt.

Schon während den Vorbereitungsarbeiten haben wir bemerkt, dass ein «richtiger» Metaverse-Anlass, bei welchem alle Kund:innen mit Brille von Zuhause aus dem Anlass beiwohnen, derzeit wahrscheinlich noch nicht funktionieren würde. Daher haben wir uns für diese eher untypische Lösung entschieden und die Kund:innen sassen schlussendlich mit den Brillen auf dem Kopf nebeneinander in einem Raum und haben am Ende sogar den physischen Apero zusammen genossen. Der Grund für die Beschränkung der Platzzahl ist auf die technischen Voraussetzungen zurückzuführen. Derzeit brauchen Events im Metaverse noch eine sehr hohe Bandbreite, was mit mehr Brillen vor Ort nicht möglich gewesen wäre.

Technisch hat alles einwandfrei funktioniert. Gleichzeitig war es aber tatsächlich notwendig, dass die Kund:innen vor Ort Support erhalten haben, da es einige Unklarheiten in der Bedienung der VR Brillen gegeben hat.

Der Anlass – einige persönliche Erfahrungen

Auch wir persönlich haben den ganzen Anlass im Metaverse verbracht – und fanden es eine interessante und gute Erfahrung. Man ist enorm schnell in einer fremden Welt (bei uns: in einer Location am Meer), die Stimme des Referenten kommt von der «richtigen» Seite, egal wo man sitzt (man kann während des Referats den Platz «virtuell» wechseln, was viele auch tatsächlich regelmässig gemacht haben) und es war sehr still im Raum (kein Geschwätz mit dem virtuellen Nachbarn, da dieser ja nicht physisch neben einem sitzt). Der Reiz, etwas rumzuspielen mit all den Gadgets ist aber natürlich hoch, was ein gewisses Ablenkungspotenzial hat.

Des Weiteren war der knapp 60-minütige Aufenthalt im Metaverse auch etwas anstrengend (anstrengender als ein physisches Meeting) und ermüdend. Auch Kund:innen haben angegeben, dass es für sie lang war und sie aktiver eingebunden hätten werden sollen.

Video: LUKB Anlass im Metaverse

Weitere Learnings

Durch das Projekt und auch die Kundenumfrage haben wir einige Learnings mitgenommen, welche wir nachfolgend teilen möchten:

- Das Feedback der Kund:innen war positiv bis sehr positiv, keiner der eingeladenen Gäste sah den Abend als eine Zeitverschwendung an.

- Alle vor Ort eingeladenen Gäste waren sich einig, dass sie in einem Beratungsgespräch die persönliche Nähe zu einem Berater oder einer Beraterin schätzen. Diese ist im Metaverse aufgrund der Nutzung von Avataren nicht gegeben. Folglich würden die Kund:innen derzeit eine Video-Beratung mit echtem Video (und echter «Mimik») einem bilateralen Gespräch im Metaverse eher vorziehen.

Abbildung 2: Impressionen vom Metaverse Anlass

- Das Metaverse funktioniert unseres Erachtens nur im dreidimensionalen Raum. Ein Besuch im Metaverse via Laptop (2D) ist ein ganz anderes Erlebnis und lohnt sich wenig. Für die Kund:innen, die von zu Hause aus teilgenommen haben, war das Erlebnis eher ernüchternd und hat kaum Ergänzungen zu einem klassischem Videocall geboten. Entsprechend war auch das Feedback der «Laptop-Besucher» deutlich schlechter als jenes derjenigen Personen, die sich im 3D-Raum befanden mit der Brille.

- Mit einer Ausnahme können sich alle Personen (welche mit einer VR-Brille am Anlass teilgenommen haben) vorstellen, bald wieder einmal an einem Anlass im Metaverse teilzunehmen.

- Wenn Banken ihre Kunden wirklich im Metaverse beraten wollen, müssen sie die passenden Zielgruppen ansprechen und auch die Mehrwerte nutzen. Vorteile des Metaverse wäre beispielsweise auch die «Nähe» zu anderen Akteuren, wie beispielsweise Versicherungs-Partnern. Passende Zielgruppen könnten solche sein, die das Metaverse oder das «Aufhalten in virtuellen Welten» bereits aus anderen Lebensbereichen wie z.B. dem Gaming, gewöhnt sind.

- Für Banken gibt es aktuell noch technische und rechtliche Restriktionen, die das Metaverse als Beraterarbeitsplatz unattraktiv machen. Es gibt für die Kundschaft keine Möglichkeit, einen Bankvertrag abzuschliessen bzw. ein Bankprodukt im Metaverse zu kaufen. Nach einer Beratung im Metaverse findet also ein unschöner Medienbruch statt.

- Interessant wäre es, wenn man künftig die dreidimensionalen Möglichkeiten auch für Darstellungen von Zusammenhängen (oder Immobilien) nutzen könnte und das Metaverse dadurch auch inhaltlich etwas bieten kann, was via Screen oder auch in der Filiale so nicht möglich sind.

- Keiner der eingeladenen Gäste hat eine eigene VR-Brille. Und mit einem Preis von CHF 600-900 scheinen die Brillen derzeit auch so teuer, dass nur ausgewählte Bürger sich diese leisten (wollen). Damit mehr Kunden eine Brille besitzen und eigene Erfahrungen sammeln können, müssten sie preislich wohl eher im Segment einer Amazon Alexa (z.B. ca. CHF 50-100) liegen.

- Die gesamte technische Organisation hat im Voraus viel Zeit, Ressourcen und Vorwissen benötigt. Es gab Hürden wie die Internetgeschwindigkeit (500 Mbits haben nur knapp für 14 VR-Brillen ausgereicht), oder Leistungsfähigkeit der Rechner welche zuerst überwunden werden mussten. Es ist also nicht zu unterschätzen, welche Vorbereitungszeit ein solcher Event beinhaltet.

- Vermutlich wäre es aktuell noch nicht möglich einen solchen Event mit allen Gästen von zu Hause aus zu veranstalten. Nur wenige Schweizer:innen besitzen derzeit eine VR-Brille und einige Gäste hatten auch Mühe mit der Installation und den Einstellungen der Brillen. Entsprechend ist eine Unterstützung bei First Time User noch nötig, auch wenn die Oculus eigentlich schon ziemlich einfach funktionieren.

Fazit

Es sind spannende Fragen und faszinierende Perspektiven, die das Metaverse bietet. Entscheidend ist aber schlussendlich, wann die Technologie ausgereift ist, zu welchem Zeitpunkt die Kundinnen und Kunden auch in der Breite solche Möglichkeiten nutzen werden (Brillen!) und wie Banken sich nicht nur in der regulierten realen Welt, sondern auch im Metaverse bewegen (können). Derzeit ist man wohl noch einige Jahre davon entfernt, dass das Metaverse fest im Alltag verankert ist.

Gleichwohl: Die ersten Erfahrungen gemeinsam mit Bankkund:innen stimmen optimistisch. Es gibt durchaus und bereits heute interessante Anwendungsfälle. Und es lohnt sich aus unserer Sicht, sich frühzeitig mit diesem Thema auseinanderzusetzen.

Wir möchten das Thema auch vom IFZ her weiter vorantreiben – wenn Sie als Bank Interesse an einem ähnlichen Event oder anderen Metaverse-Projekten haben, würden wir uns über eine Kontaktaufnahme sehr freuen (andreas.dietrich@hslu.ch).

Hier ein paar Ideen, die während dem Abend oder in Anschluss-Diskussionen zwischen IFZ Team und Teilnehmer:innen entstanden sind:

- Ein Anlass speziell für junge Leute mit dem Fokus auf Startup Gründer. Wir vermuten, dass diese Zielgruppen am ehesten Erfahrungen mit dem Metaverse haben und deshalb auch am ehesten eine Teilnahme mit eigenen Brillen von zu Hause aus möglich wäre. Banken würden hier v.a. von ihren Startup Paketen oder Produkten für Berufseinsteiger berichten.

- Bau einer virtuellen Filiale, welche an einem spezifischen Abend unter der Woche geöffnet ist und in welcher Kund:innen individuell beraten werden können.

- Eins-zu-eins Beratungsgespräche im Metaverse, welche im Voraus von den Kunden gebucht werden können. In einem ersten Piloten finden die Gespräche nur in einem fix-definierten Zeitrahmen (max. 1 Woche statt). Bei Bedarf kann das Projekt jederzeit verlängert werden.

- Neujahrs Anlass mit Anlageprognosen bzw. Tipps für 2023 und optional mit einem virtuellem Ski-Springen. Für diesen Event empfiehlt sich zunächst vermutlich wieder ein hybrides Format, wie es bei dem Event mit der LUKB der Fall war.

Natürlich dürfen Sie auch Ihre eigenen Ideen mit uns teilen und wir diskutieren und planen gern die konkrete Umsetzung mit Ihnen und Ihrer Bank.

Kommentare

3 Kommentare

Lukas

1. Dezember 2022

Ich finde die Ansprache aller Geschlechter in einem Blog der HSLU keine Anbiederung sondern eine Notwendigkeit, die mir beim Lesen dieses interessanten Artikels gar nicht aufgefallen ist.

Oliver

1. Dezember 2022

"Notwendig" :-) Wozu genau?

Oliver

29. November 2022

Interessanter Berich. Störend sind allerdings die hässlichen Gender-Doppelpunkte, die den Lesefluss jedesmal unnötig unterbrechen. Besonders zumal die Genderei dann auch nicht konsequent durchgezogen wird. Das zeigt, wie künstlich der Versuch der Anbiederung doch bleibt.

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.