11. Dezember 2014

Die BLKB wagt sich als erste Bank in den Crowdfunding-Markt vor – kommen andere Banken bald nach?

Die Crowdfunding-Plattform miteinander-erfolgreich.ch der Basellandschaftlichen Kantonalbank (BLKB) fokussiert auf Projekte im Bereich des Crowdsupportings (reward-based Crowdfunding). Den Geldgebern wird eine Gegenleistung angeboten, die meist mit der Höhe des Unterstützungsbeitrages variiert. Es besteht bei den verschiedenen Projekten aber jeweils auch die Möglichkeit, auf eine entsprechende Gegenleistung zu verzichten.… Mehr Informationen

Die Crowdfunding-Plattform miteinander-erfolgreich.ch der Basellandschaftlichen Kantonalbank (BLKB) fokussiert auf Projekte im Bereich des Crowdsupportings (reward-based Crowdfunding). Den Geldgebern wird eine Gegenleistung angeboten, die meist mit der Höhe des Unterstützungsbeitrages variiert. Es besteht bei den verschiedenen Projekten aber jeweils auch die Möglichkeit, auf eine entsprechende Gegenleistung zu verzichten. Die Plattform ist offen für Projekte jeglicher Art. Zudem gibt die BLKB einige Richtlinien vor. Diese sind sehr ähnlich wie diejenigen von wemakeit oder von anderen auf Crowdsupporting fokussierten Plattformen. Einziger, aber wichtiger Unterschied: Es dürfen nur Kunden der BLKB ein Projekt auf die Plattform stellen. Dadurch wird der regulatorische Aspekt deutlich vereinfacht. Andererseits werden die Projekte auf der Plattform hauptsächlich regional ausgeprägt sein. Drei der ersten vier aufgeschalteten Projekte zeichnen sich durch eine hohe lokale Verankerung aus. Unterstützt werden können die Projekte jedoch von Menschen aus der ganzen Schweiz.

Die BLKB entscheidet, ob ein Projekt aufgeschaltet wird und unterstützt Projekte auch mit einem eigenen Beitrag. Gemäss Thomas Bieri, Projektleiter der Plattform, gibt es keine allgemeingültigen Regeln, wie diese Unterstützung von Seiten der BLKB abläuft. Die BLKB unterstützt aber hauptsächlich Projekte aus den Bereichen Kultur, Sport und Soziales. Die Unterstützung wird jeweils individuell festgelegt Die BLKB erhofft sich durch diese Plattform auch, den 400 Sponsoring-Anfragen pro Jahr zusätzliche Chancen zu geben. Gemäss Christoph Loeb, Mediensprecher der BLKB, ist die Crowdfunding-Plattform eine Chance für die BLKB, sich als innovative Bank zu beweisen und frühzeitig erste Erfahrungen in diesem wachsenden Markt zu sammeln. Selbstverständlich möchte die BLKB mit Crowdfunding aber auch Geld verdienen.

Weitere Informationen zum Geschäftsmodell

- Die Initianten stellen ihre Projekte selber vor und legen den Zielbetrag des Projekts fest. Wird der Betrag innert einer vorgegebenen Zeit erreicht oder übertroffen, fliesst das Geld an die Initianten. Wird der Betrag nicht erreicht, werden die Beiträge den Unterstützern zurückerstattet.

- Die BLKB erhebt für die Plattform und ihre Dienstleistungen eine Provision in der Höhe von insgesamt 10 Prozent (6% zuzüglich Transaktionskosten von 4% auf den Fundingbetrag). Dies ist zwar eher hoch, liegt aber in etwa im Durchschnitt von anderen Schweizer Crowdfunding Plattformen.

- Projekte werden fortlaufend aufgeschaltet.

- Technologisch orientiert sich die Plattform an wemakeit.ch. Grund dafür ist die Zusammenarbeit zwischen Swisscom und wemakeit. Die grundlegenden Plattformtechnologien werden nun auf die BLKB übertragen. Für die Bank wurden aber verschiedene Bereiche wie das Reporting, die Compliance und auch Security-Aspekte weiterentwickelt.

- Die Vermarktung der Plattform und der einzelnen Projekte wird wohl hauptsächlich durch die sozialen Medien erfolgen. In diesem Bereich ist die BLKB ziemlich gut aufgestellt – sie hat beispielsweise derzeit knapp 5‘500 Fans auf Facebook.

Crowdfunding bei Banken – ein Trend?

Ist nun die BLKB nicht nur die erste sondern auch für längere Zeit einzige Schweizer Bank im Crowdfunding-Markt oder werden bald auch andere Banken in diesen Markt vordringen? Gemäss Andreas Pages, Head Crowdfunding bei der Swisscom IT Services, scheint letzteres der Fall zu sein. Das Interesse von Schweizer Banken gegenüber der Swisscom-Lösung für Crowdfunding sei sehr hoch – höher als das sogar die Swisscom erwartet hätte. Pages spricht von rund 10 Banken, mit welchen die Swisscom ernsthafte Diskussionen führe. Er erwartet, dass im nächsten Jahr drei Banken eine Crowdfunding-Plattform gemeinsam mit der Swisscom lancieren werden. Einige dieser Projekte könnten nicht nur auf den Bereich Crowdsupporting ausgelegt sein (wie das derzeitige BLKB-Projekt), sondern zielen interessanterweise auch darauf ab, in das Crowdlending (und hier vor allem den Bereich KMU Finanzierungen) vorzudringen.

Mit etwas Distanz gesehen, lässt sich auch noch ein zweiter, interessanter Trend erkennen: Die Verlagerung von Sponsoringaktivitäten in das Internet. Die BLKB „digitalisiert“ zumindest teilweise ihr Sponsoring – und dies unter Einbezug der Öffentlichkeit und somit auch unter Einbezug von Marketing-Überlegungen.

Ich persönlich begrüsse diesen Schritt der BLKB, als erste Bank in den Crowdfunding-Markt einzutreten. Ich bin gespannt, wie viele Projekte im nächsten Jahr über diese Plattform lanciert werden – ist doch der Zugang für Projektinitianten auf BLKB-Kunden beschränkt und das Marktpotenzial entsprechend begrenzt. Ich werde über diese und auch über andere Entwicklungen rund um das Thema Crowdfunding auch künftig in meinem Blog berichten.

PS: Die BLKB wird gemeinsam mit der Swisscom über ihre erste Erfahrungen mit diesem Projekt berichten anlässlich der Konferenz „Innovative Angebote im Retail Banking vom 25.6.2015 am IFZ. Hier finden Sie die weitere Informationen und die Anmeldung.

1. Dezember 2014

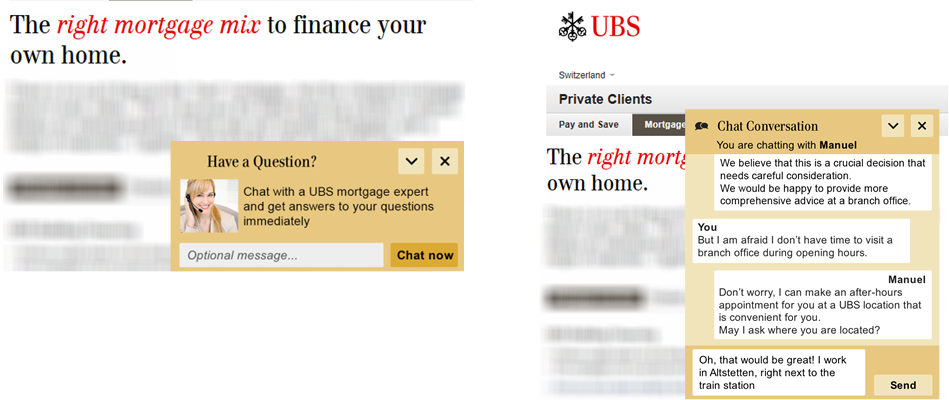

Die UBS startet bald einen Web-Chat – andere Banken noch zögerlich

Wie die diesjährige IFZ Retail Banking Studie anhand einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Banken aufgezeigt hat, gewinnen die digitalen Kommunikationskanäle wie Web-Chats oder Videoberatung über die nächsten fünf Jahre etwas an Bedeutung. Sie bleiben aber gemäss Meinung der befragten Entscheidungsträgerinnern und Entscheidungsträger insgesamt unwichtig.… Mehr Informationen

Wie die diesjährige IFZ Retail Banking Studie anhand einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Banken aufgezeigt hat, gewinnen die digitalen Kommunikationskanäle wie Web-Chats oder Videoberatung über die nächsten fünf Jahre etwas an Bedeutung. Sie bleiben aber gemäss Meinung der befragten Entscheidungsträgerinnern und Entscheidungsträger insgesamt unwichtig. Eine gewisse Innovations-Trägheit in Bezug auf die Kommunikationskanäle wird auch deutlich anhand der Tatsache, dass beispielsweise der Brief in fünf Jahren noch immer die bedeutendere Kommunikationsform sein soll als der Web-Chat oder die Videoberatung.

Gleichzeitig ist aber klar, dass im Alltag das „chatten“, die synchrone, textorientierte Kommunikation von zwei oder mehreren Teilnehmern über das Internet sehr beliebt ist. Diese Vorteile des schnellen und direkten Echtzeitdialogs bieten in Deutschland bereits verschiedene Banken an (vgl. Artikel vom 7.4.2014). In der Schweiz hat sich bisher noch keine Bank in diesen Bereich vorgewagt. Jedoch gibt es beispielsweise bei verschiedenen Websites von Tourismus-Regionen oder bei der Swisscom bereits Chat-Angebote für Kunden.

Wie Roger von Mentlen, Leiter Retail Banking der UBS Schweiz, im Rahmen seines Referats an der IFZ Retail Banking Konferenz am 20. November 2014 eröffnet hat, wird die UBS als (wohl) erste Bank in der Schweiz bald (erwartet im ersten Semester 2015) einen Web -Chat für seine Kunden anbieten.

Die UBS sieht vor allem drei Vorteile des Web-Chats. Die Vorteile zielen auf alle relevanten Bereiche ab – eine mögliche Kostenreduktion, eine Ertragssteigerung und eine erhöhte Kundenzufriedenheit.

- Verbesserung des Kundenerlebnisses: Wie aus anderen Branchen bekannt ist, sind Kunden mit dem Chat und der damit verbundenen Einfachheit und Bequemlichkeit sehr zufrieden. Offenbar sind auch die NPS-Werte (Net Promoter Score – Link zur DEF) von Kunden, die chatten höher als von Kunden, welche das Telefon benutzen.

- Steigerung der Konversionsrate: Durch den Aufbau dieser zusätzlichen Kommunikationsform erhofft man sich eine höhere Erfolgschance, die Kunden vom eigenen Angebot zu überzeugen. Chat ermöglicht insbesondere, die Besucher auf der Website direkt anzusprechen, ähnlich wie in einer Geschäftsstelle.

- Effiziente(re) Ressourcen-Steuerung und erhöhte Produktivität: Integrierte Chat-Nachrichten können den Banken helfen, die Erreichbarkeit zu verbessern und die personellen Ressourcen optimal einzusetzen. Hilfreich sind in diesem Zusammenhang auch die von der UBS vorbereiteten Textbausteine, um häufig gestellte Fragen standardisiert und mit hoher Qualität schnell zu beantworten. Auch im Vergleich zu etablierten Kanälen wie Telefon und eMail bietet Chat klare Effizienz-Vorteile. Im Gegensatz zum Telefonat können die „chattenden“ Bankmitarbeiter drei bis vier Chats parallel bearbeiten. Im Vergleich zu eMail bietet die Interaktivität von Chat die Möglichkeit, allfällige Unklarheiten direkt zu klären.

Derzeit plant die UBS, ihr Web-Chat Angebot wie folgt anzubieten:

- In einem ersten Schritt können nur die Besucher der UBS-Website einen Web-Chat mit der Bank starten. Möglicherweise wird der Chat später aber auch innerhalb des Online Bankings oder gar des Mobile Bankings angeboten.

- In der Regel chatten UBS Customer Service Center-Agenten (Call Center der UBS). Eingehende Chat-Anfragen werden automatisch an verfügbare Mitarbeiter geleitet. Für die entsprechenden UBS-Mitarbeiter wird eine (interne) Mitarbeiter-Schulung durchgeführt.

- Die Beratungszeiten sind derzeit noch nicht festgelegt. Möglicherweise beginnt die UBS mit einem Angebot nur zu „Bürozeiten“. In einem zweiten Schritt wäre es aus meiner Sicht sinnvoll, wenn man erweiterte Chat-Beratungszeiten hat und auch dann für die Kunden verfügbar ist, wenn diese beispielsweise vertieft an einem Wochenende oder am Abend auf den entsprechenden Websites etwas suchen (natürlich abhängig vom Traffic auf den Websites). Beispielsweise bietet die Sparkasse Nürnberg in Deutschland Chat-Beratungszeiten vom Montag-Freitag von 10 Uhr bis 21 Uhr und am Samstag von 10 Uhr bis 16 Uhr an.

- Der Chat wird bei der UBS nicht für komplexe Beratungen angeboten. Hierfür sind ein Telefongespräch oder ein persönliches Treffen besser geeignet. Aber es ist eine gute Möglichkeit, bei einfacheren Anfragen, welche typischerweise das Call-Center beantwortet, den Chat einzusetzen.

- Die UBS wird in einer frühen Phase experimentieren, ob man eher proaktiv oder reaktiv Chat-Möglichkeiten anbieten soll. Das Ziel der proaktiven Variante ist es, Besucher auf der Website nach einer gewissen Verweildauer zum Chat einzuladen um ihnen beispielsweise mit dem Hypothekarrechner behilflich zu sein oder eine Terminvereinbarung anzubieten. Ausgeklügelte Regeln sollen dabei verhindern, dass Besucher zum Chat eingeladen werden, welche nur ungestört surfen möchten. Reaktive Chat-Möglichkeiten bestehen darin, dass ein Kunde von sich aus auf ein Chat-Feld klicken kann, sobald er eine offene Frage hat. Die UBS erwartet, dass sich eher der proaktive Ansatz durchsetzen wird. Entsprechende Einladungen zum Chat sind zumindest sicherlich der einfachste Weg, um mit den Website-Besuchern in Kontakt zu treten.

- Der Einsatz von Videoberatung ist zu einem späteren Zeitpunkt geplant. Man ist der Meinung, dass die Einstiegshürde für die Videoberatung deutlich höher ist als für den Chat. Die Frage ist hier aber meines Erachtens, ob die gleichen Produkte nachgefragt respektive dieselben Fragen gestellt werden. Die Videoberatung ist aus meiner Sicht vor allem auch für komplexere Beratungen gut geeignet.

Fazit:

Während in Deutschland nach dem erfolgreichen Roll-out der Chats bereits an eine Integration in die Facebook-Auftritte der Sparkassen gedacht wird, überlegt man sich bei Schweizer Banken noch immer, ob Videoberatung und Web-Chats überhaupt notwendig sind. Während die meisten Banken in der Schweiz (wieder) klar abwartende Strategien verfolgen, geht die UBS auch in diesem digitalen Thema wieder als „First Mover“ voran. Ich begrüsse diese Experimentierfreude und bin der Überzeugung, dass Web-Chats (aber auch die Videoberatung) weitere wichtige Puzzleteile in einer konsequent ausgerichteten Digitalisierungsstrategie sind. Ich persönlich erwarte, dass es eine gewisse Anlaufzeit braucht, bis die Web-Chats (erfolgreich) benutzt werden. Wer als Kunde aber bereits einmal einen erfolgreichen „Anwendungsfall“ durchgespielt hat, hat sehr wahrscheinlich erlebt, dass der Chat ein effektives und bequemes Mittel ist um Fragen zu beantworten lassen.

PS: Informell habe ich gehört, dass auch eine zweite Bank im Q1 oder Q2 2015 eine Chat-Funktion startet. Offiziell bestätigt wurde dies aber (noch) nicht.

PPS: Die rund 200-seitige IFZ Retail Banking Studie 2014 kann per Mail unter ifz@hslu.ch bestellt werden.

Kommentare

1 Kommentare

René Stocker

5. Dezember 2014

Vielen Dank für die Information über die ersten Schritte der UBS in Richtung digitaler Dialog. Wann werden bei Digital Natives etablierte Kommunikationsformen wie Text-/Videochat wie in deutschen Instituten auch hier breitere Akzeptanz finden? In meinem Artikel "Wege zur Digitalisierung im Private Banking” http://enterpriseknowhow-blog.ch/2014/12/wege-zur-digitalisierung-im-private-banking/ gehe ich auf die höheren Anforderungen für das vermögende Private Banking Kundensegment ein. Ihr Feedback und Austausch ist jederzeit willkommen!

Danke für Ihren Kommentar, wir prüfen dies gerne.

23. November 2014

Neue Online Hypothek bei der Schwyzer Kantonalbank

Werden in 5 Jahren 10 Prozent der Hypotheken online verlängert?

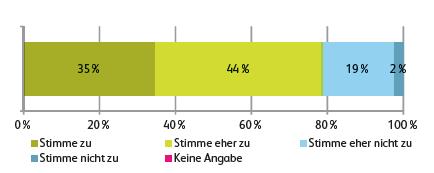

Im Rahmen unserer IFZ Retail Banking Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Entwicklung der Digitalisierung unterbreitet. Im Bereich der Online Hypotheken sind wir auf den Bereich der Verlängerungen und Ablösungen eingegangen.… Mehr Informationen

Werden in 5 Jahren 10 Prozent der Hypotheken online verlängert?

Im Rahmen unserer IFZ Retail Banking Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Entwicklung der Digitalisierung unterbreitet. Im Bereich der Online Hypotheken sind wir auf den Bereich der Verlängerungen und Ablösungen eingegangen. Dazu haben wir die These in den Raum gestellt, dass in fünf Jahren mehr als 10 Prozent der Hypotheken online verlängert werden. Die Antworten respektive die Zustimmung von 214 Geschäftsleitungsmitgliedern von Retail Banken auf diese These sehen wie folgt aus:

Die Banken scheinen sich ziemlich einig, dass künftig ein beträchtlicher Teil der Hypothekenverlängerungen online abgewickelt werden. 79 Prozent aller Umfrageteilnehmer stimmt dieser Aussage zu oder eher zu. 19 Prozent stimmt dieser These eher nicht zu, derweil lediglich zwei Prozent oder vier Teilnehmer dieser Aussage nicht zustimmt.

Konkret würde dies bedeuten, dass in der Schweiz in fünf Jahren jährlich Hypotheken in der Höhe von rund CHF 12 Milliarden online verlängert würden. Derzeit werden (inkl. Neuabschlüsse) Online Hypotheken für insgesamt etwa CHF 2 Milliarden getätigt. Entsprechend erwarten viele Bankenvertreter Wachstumsraten im Online Bereich in der Höhe von 500 Prozent oder jährlich 43 Prozent. Ich persönlich schätze diese Wachstumszahlen als etwas hoch ein und rechne eher mit einem Volumen von 7 Milliarden CHF.

Das neue Angebot der Schwyzer Kantonalbank

Auch die Schwyzer Kantonalbank rechnet mit hohen Wachstumszahlen. Vor diesem Hintergrund und möglicherweise auch vor dem Hintergrund, dass das Marktwachstum innerhalb der Kantonsgrenzen nur noch beschränkt möglich ist, hat sich die Schwyzer Kantonalbank entschieden, unter e-hypo.ch ab heute eine Online Hypothek für Ablösungen und Verlängerungen anzubieten.

Die Anforderungen an die Kreditnehmer sind relativ streng. Sie sind wie folgt definiert:

- Maximale Belehnung: 67%

- Selbstbewohntes Wohneigentum (Einfamilienhaus oder Stockwerkeigentum)

- Kreditbetrag max. CHF 1 Mio.

- Finanzierung nur innerhalb 1. Hypothek

- Zeitspanne zwischen Ablösung erster und letzter Hypothekartranche max. 8 Jahre

Diese Restriktionen schränken – neben der geforderten Online-Affinität des Kunden – die Kundenbasis natürlich ziemlich stark ein.

Der Zinssenker

Spannend und innovativ finde ich insbesondere die Funktion „Zinssenker“. Die Schwyzer Kantonalbank rechnet mit einem sogenannten Basis-Zinssatz, welchen die Kunden anhand von 5 Parametern erhalten (siehe Abbildung 1: Printscreen). Verlängert der Kunde nicht nur die Hypothek, sondern transferiert er zusätzlich Spargelder, sein Depot oder sein Säule 3a-Konto zur Schwyzer Kantonalbank, kriegt er abhängig vom transferierten Volumen einen Zinsrabatt für die Hypothek. Das Ziel hinter diesem Angebot ist das Cross-Selling und die Kundenbindung. Zusätzlich gibt es auch noch einen Weiterempfehlungs-Button (siehe Printscreen: unten links): Wer die e-hypo.ch weiterempfiehlt, erhält im Falle eines Abschlusses der entsprechenden Person einen weiteren Basispunkt Rabatt. Dies unter dem Vorbehalt, dass die Person, welche die Empfehlung erhalten hat, die Weiterleitung der Information zum Hypothekenabschluss erlaubt.

Einige weitere Informationen zum Geschäftsmodell und den Überlegungen der Schwyzer Kantonalbank

- Das Angebot ist in einer ersten Phase nur auf Ablösungen und Verlängerungen ausgerichtet.

- e-hypo.ch ist vor allem auf Neukunden ausgerichtet und zielt weniger auf die bestehenden Kunden. Man rechnet bei der Schwyzer Kantonalbank mit ähnlichen Verhältniszahlen wie beim hypomat.ch. Somit wären etwa 90 Prozent der Online Hypotheken-Kunden Neukunden und nur 10 Prozent der Verlängerungen würde von bestehenden Kunden stammen. Mit diesem Szenario wäre die Kannibalisierung ziemlich gering.

- Die Preise sind sehr attraktiv. Sie können in etwa mit den Konditionen vom hypomat.ch verglichen werden.

- Die e-hypo.ch Plattform preist sich mit dem Claim „Einfach, individuell und günstig“ an. Und tatsächlich überzeugt das Angebot nicht nur mit dem Preis, sondern auch mit einer sehr einfachen Benutzerführung und nur wenigen und klar dargelegten Schritten bis zum Abschluss. Ebenso finde ich das Angebot optisch (aus meiner persönlichen Sicht) ansprechend.

- Zwar finden die Kunden dieses Angebot (zumindest derzeit noch) nicht auf der Website der Schwyzer Kantonalbank. Auf e-hypo.ch wird aber klar deklariert, dass die Schwyzer Kantonalbank hinter diesem Angebot steht.

- Im Produktangebot sind Festhypotheken mit einer Laufzeit zwischen 2 und 10 Jahren sowie die 3-Monats-Libor-Hypothek. Variable Hypotheken können online derzeit nicht abgeschlossen werden.

- Eine Beratung wird (logischerweise) nicht angeboten. Nur technische Unterstützung kann beansprucht werden.

- Während im Front-End alles automatisiert ist, respektive wirkt, läuft im Hintergrund der Prozess derzeit noch zu einem sehr grossen Teil manuell. Die Schwyzer Kantonalbank ist derzeit aber intensiv daran, den Automatisierungsgrad gemeinsam mit Finnova auf- und auszubauen.

- Die Identifikation der Kunden mittels Ausweis (man geht davon aus, dass die Kunden eben nicht aus dem Kanton Schwyz stammen) erfolgt über die SBB-Schalter.

- Um das Angebot bekannt zu machen – sicherlich kein einfaches Unterfangen – wird in einer ersten Phase vor allem auf Online-Werbung gesetzt.

Fazit

Ich bin gespannt, wie dieses Angebot am Markt aufgenommen wird. Die Aufmachung, die einfache Benutzerführung und die Konditionen sind aus meiner Sicht attraktiv, der Fokus auf die Verlängerungen in einem ersten Schritt sinnvoll. Das Angebot hat in Bezug auf die Kundenschnittstelle viele Ähnlichkeiten mit dem hypomat. Auch die strategischen Überlegungen sind bei beiden Kantonalbanken sehr ähnlich. Wichtig ist aus meiner Sicht aber, dass die Prozesse der e-hypo.ch Online Hypothek auch im Backoffice bald vollständig automatisiert sind. Nur dann können die tiefen Preise auch betriebswirtschaftlich gerechtfertigt werden. Sehr gespannt bin ich, wie die Kunden auf das Angebot des Zinssenkers reagieren. Ich persönlich gehe davon aus, dass ein Transfer eines Teils des Sparguthabens infolge der Einfachheit und der Kosten oft gemacht wird. Etwas schwieriger wird es wohl, die Kunden zum Transfer des Depots oder des Säule 3a-Kontos zu bewegen.

PS: Zusätzliche Informationen zur IFZ Retail Banking Studie erfahren Sie hier. Die 200-seitige Studie kann per Mail via mailto:ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

21. November 2014

IFZ Retail Banking-Studie 2014: Retail Banking – Auf zu neuen Ufern?

Von Prof. Dr. Andreas Dietrich, Prof. Dr. Christoph Lengwiler, Prof. Dr. Marco Passardi, Simon Amrein

– MEDIENMITTEILUNG –

Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft hat eine dritte rund 200 Seiten umfassende Studie zum Schweizer Retail Banken-Markt veröffentlicht. Die Experten zeigen auf, dass sich die Banken auch im vergangenen Jahr ziemlich gut entwickelt haben. Sie empfehlen den Institutionen jedoch, sich stärker auf die neuen mobilen Kommunikationsformen und Veränderungen der digitalen Technologien einzulassen und diese zu einem integralen Bestandteil ihrer Geschäftsmodelle zu machen.

Die «IFZ Retail Banking Studie» konzentriert sich dieses Jahr auf die folgenden fünf Schwerpunkte: Der erste Teil befasst sich mit den Kommunikationswegen von Schweizer Retail Banken sowie Thesen zur künftigen (technologischen) Entwicklung der Branche. Der zweite Teil stellt die Resultate einer Umfrage zum Thema Mobile Payment bei Bankkunden und -kundinnen vor. Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von 91 Schweizer Retail Banken und präsentiert erneut die Top-5-Banken. Der vierte Teil untersucht die Entwicklung des Schweizerischen Hypothekarmarktes. Der fünfte und letzte Teil der Studie befasst sich mit der Corporate Governance von 65 Schweizer Retail Banken, unter anderem mit der Zusammensetzung von Geschäftsleitungen und Verwaltungsräten.

Aufholbedarf bei der Kommunikation über digitale Kanäle

Die fortschreitende Digitalisierung wird auch im Retail Banking die Geschäftsmodelle nachhaltig verändern. Kunden führen bereits seit einigen Jahren zahlreiche Transaktionen auf digitalem Weg durch, und neue technologische Entwicklungen werden den Trend, vermehrt Produkte und Dienstleistungen über die Online-Kanäle zu nutzen, weiter verstärken. Mit einer Umfrage bei 210 Geschäftsleitungsmitgliedern von Banken hat das Forschungsteam eruiert, über welche Kommunikationskanäle Banken in Zukunft mit ihren Kunden interagieren wollen. Es wurde offensichtlich, dass die Möglichkeiten immens sind, aber auch der Aufholbedarf der Banken im Bereich Digitalisierung erheblich ist.

Aus den Antworten der Bankenvertreter lässt sich ableiten, dass sie den digitalen Kanälen auch in fünf Jahren noch keine strategische Bedeutung beimessen und die Digitalisierung an der Kundenschnittstelle aus Bankensicht insgesamt eher unbedeutend bleibt. Ein eigentlicher Paradigmenwechsel in der Kommunikation, in welcher die digitalen Kanäle eine gleich grosse oder gar grössere Bedeutung erlangen wie die analogen, ist in den Aussagen der Entscheidungsträger nicht festzustellen. Studienautor Andreas Dietrich empfiehlt den Retail Banken jedoch, sich stärker auf die neuen mobilen Kommunikationsformen und Veränderungen der digitalen Technologien einzulassen und diese zu einem integralen Bestandteil ihrer Geschäftsmodelle zu machen: «Banken, welche diesen Schritt nicht oder zu langsam angehen, laufen Gefahr, dass nicht nur ‹direkte› Wettbewerber, sondern auch branchenfremde Anbieter wie Hypothekenvermittler oder Technologie-Unternehmen wie Google, Facebook oder PayPal die Kundenbedürfnisse der nachkommenden Generation besser erfüllen werden.»

Auch dass viele Banken in allen (neuen) Kanälen ein wenig aktiver werden wollen, hält Dietrich für den falschen Weg: «Statt nach dem Giesskannenprinzip alle neuen Kanäle zu bearbeiten, ist es sinnvoller, sich in einem ersten Schritt auf die im Zusammenhang mit der Gesamtstrategie der Bank und der Markteinschätzung passendsten Kanäle zu fokussieren.» Aufgefallen ist den Experten ausserdem eine grosse Diskrepanz zwischen der Einschätzung der Bankenvertreter, wie sich verschiedene Innovationen am Markt entwickeln werden, und den eigenen Absichten in Bezug auf die Kanalstrategie.

Kunden möchten mit dem Handy bezahlen – am liebsten über ihre (Haus-)Bank

In einer weiteren Untersuchung befragte das IFZ 413 Bankkundinnen und -kunden zu ihrer Einstellung gegenüber Mobile Payment. Es zeigte sich eine ziemlich grosse Bereitschaft der Kunden, neue Technologien zu nutzen. Rund zwei Drittel aller befragten Personen können sich vorstellen, künftig mit dem Handy zu bezahlen. Interessant ist dabei insbesondere, dass die Umfrageteilnehmer eine Lösung im Bereich Mobile Payment am liebsten bei ihrer (Haus-)Bank – und weniger bei Apple oder Google – «beziehen» möchten. Die grössten Hemmschwellen für die Nutzung des Handys als Zahlungsmittel sind Sicherheits- und Datenschutzbedenken.

Graubündner Kantonalbank erneut als Schweizer Meisterin bei den Kennzahlen

Auch in diesem Jahr wurde ein Ranking der besten Schweizer Retail Banken erstellt. Dafür wurden neun Kennzahlen von 91 Schweizer Retail Banken in den Bereichen Rentabilität, Risiko und Struktur analysiert (für Details: siehe Anhang). Die Graubündner Kantonalbank erzielte im Jahr 2013, wie bereits 2012, insgesamt die besten Werte. Sie glänzte mit der dritthöchsten Gesamtkapitalrendite, einem tiefen Kosten/Ertrags-Verhältnis und einer hohen Eigenkapitalfinanzierung. Nach der Graubündner Kantonalbank folgen die Schwyzer und die Appenzeller Kantonalbank auf den Plätzen zwei und drei. Interessanterweise konnten mit der Ersparniskasse Affoltern i.E. AG und der Caisse d’Epargne de Nyon société coopèrative auch zwei kleine Regionalbanken sehr gute Resultate ausweisen. Das Rating der längeren Betrachtungsperiode von 2009 bis 2013 ist ebenfalls dominiert von Kantonalbanken. Hier fiel besonders die Banque Cantonale de Fribourg mit einem enorm tiefen Kosten/Ertrags-Verhältnis auf (siehe Tabelle im Anhang).

Hypothekenmarkt im Zentrum des Retail Banking Geschäfts

In einem Spezialteil hat das IFZ erstmals die Rolle des Hypothekenmarkts für die Retail Banken genauer betrachtet. «Unsere Studie zeigt, wie zentral dieses Geschäft für die Retail Banken ist. Obwohl die Zinsmargen in den letzten Jahren gesunken sind, konnten sie dank Volumenausweitungen den Zinserfolg stabil halten», resümiert Studienautor Christoph Lengwiler, Leiter des IFZ. Innerhalb der Hypothekenportfolios der Banken sei es jedoch zu markanten Verschiebungen von kürzeren zu längeren Fälligkeiten gekommen.

Die Hypothekarmärkte wurden auch im kantonalem Vergleich betrachtet. Dabei erweist sich das Wachstum der Hypotheken je nach Kanton sehr unterschiedlich. Das Spektrum des jährlichen Wachstums reicht von eher tiefen 2,4 bis 2,7 Prozent in den Kantonen Nidwalden, Glarus und Obwalden, hin zu sehr hohen 6,2 bis 6,6 Prozent in den Kantonen Waadt, Genf und Wallis. Eine Analyse der Marktanteile innerhalb der Bankengruppen zeigt, dass die beiden Grossbanken UBS und Credit Suisse insbesondere in den Kantonen Genf, Waadt und Zürich den Markt dominieren. In den meisten Kantonen sind jedoch die Kantonalbanken Marktführer – dies wenig überraschend, da sie gesamtschweizerisch betrachtet mehr als einen Drittel aller Hypotheken vergeben. Die Raiffeisenbanken sind besonders in den Kantonen Jura, St. Gallen und Wallis mit Marktanteilen von 33 bis 38 Prozent stark vertreten.

Verwaltungsräte mit höherer Ausbildung als Geschäftsleitungsmitglieder

Im letzten Teil der Studie analysierte das IFZ unter anderem die Zusammensetzungen der Geschäftsleitungen und der Verwaltungsräte von 65 Schweizer Retail Banken. Auffällig ist, dass die Geschäftsleitungsmitglieder im Durchschnitt ein tieferes Ausbildungsniveau ausweisen als die Verwaltungsratsmitglieder. Mehr als 50 Prozent der Geschäftsleitungsmitglieder weisen eine Lehre oder höhere Fachausbildung als höchste Ausbildung aus. Bei den Verwaltungsräten hingegen absolvierten etwa zwei Drittel ein Hochschulstudium. Die Vergütungen im Verwaltungsrat sind sehr unterschiedlich. Sie reichen von rund CHF 5’000.– (DC Bank Deposito-Cassa der Stadt Bern) bis zu CHF 328’000.– pro Mitglied (Banque Cantonale Vaudoise).

Die 200-seitige Studie kann per Mail via mailto:ifz@hslu.ch bestellt werden. Sie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar.

Bei Fragen können Sie sich gerne an Prof. Dr. Andreas Dietrich wenden (Tel: +41 41 757 67 46; andreas.dietrich@hslu.ch)

Wir danken für die Unterstützung:

Kommentare

2 Kommentare

Die UBS startet bald einen Web-Chat – andere Banken noch zögerlich

1. Dezember 2014

[…] Seither hat sich noch nicht viel bewegt. Auch gemäss der vor knapp zwei Wochen veröffentlichten IFZ Retail Banking Studie 2014 wird der Web-Chat sowohl heute als auch in fünf Jahren von den meisten Schweizer Bankenvertretern […]

Neue Online Hypothek bei der Schwyzer Kantonalbank

23. November 2014

[…] Rahmen unserer IFZ Retail Banking Studie 2014 haben wir den Bankenvertretern verschiedene Thesen zur Entwicklung der Digitalisierung unterbreitet. […]

Danke für Ihren Kommentar, wir prüfen dies gerne.

17. November 2014

Regionalbanken und Sparkassen,

Bald ist sie da!

Die IFZ Retail Banking Studie wird am nächsten Donnerstag an der Retail Banking Konferenz in Zug veröffentlicht. Auch die diesjährige – mittlerweile dritte Ausgabe der Studie – haben wir mit einigen „Specials“ angereichert. Die Studie konzentriert sich daher auf insgesamt fünf Schwerpunkte (hier finden Sie das Inhaltsverzeichnis):

- Der erste Teil befasst sich mit den Kommunikationswegen von Schweizer Retail Banken sowie Thesen zur künftigen (digitalen) Entwicklung der Branche.

Die IFZ Retail Banking Studie wird am nächsten Donnerstag an der Retail Banking Konferenz in Zug veröffentlicht. Auch die diesjährige – mittlerweile dritte Ausgabe der Studie – haben wir mit einigen „Specials“ angereichert. Die Studie konzentriert sich daher auf insgesamt fünf Schwerpunkte (hier finden Sie das Inhaltsverzeichnis):

- Der erste Teil befasst sich mit den Kommunikationswegen von Schweizer Retail Banken sowie Thesen zur künftigen (digitalen) Entwicklung der Branche. Die Resultate basieren auf einer Umfrage bei 214 Geschäftsleitungsmitgliedern von Schweizer Retail Banken.

- Der zweite Teil stellt eine Umfrage bei 413 Kundinnen und Kunden zum Thema Mobile Payment vor. Wir zeigen auf, ob und unter welchen Umständen Schweizerinnen und Schweizer Mobile Payment nutzen werden und welche Aspekte aus Nutzersicht bei einem solchen Angebot speziell wichtig sind.

- Der dritte Teil beinhaltet die jährliche Kennzahlen-Analyse von 91 Schweizer Retail Banken. Kennzahlen der vergangenen fünf Jahre werden sowohl auf der Ebene der Bankengruppen, als auch auf Einzelbanken-Ebene ausgewertet und kommentiert. Daraus abgeleitet präsentieren wir die (aus Kennzahlensicht) fünf besten Schweizer Banken.

- Der vierte Teil fokussiert auf verschiedene spannende Entwicklungen im schweizerischen Hypothekarmarkt. Dabei wird beispielsweise beleuchtet, in welchen Kantonen das höchste Hypothekarwachstum zu verzeichnen war, wie sich branchenfremde Anbieter in diesem Markt entwickeln und wie sich die Fälligkeitsstrukturen in den Bankbilanzen verändert haben.

- Der fünfte und letzte Teil der Studie befasst sich mit der Corporate Governance von 65 Schweizer Retail Banken. Es werden die Zusammensetzungen der Geschäftsleitungen und der Verwaltungsräte der Retail Banken analysiert und diskutiert. In detaillierten Factsheets zeigen wir zudem die Governance Strukturen dieser Banken auf.

Die Studie wird anlässlich der IFZ Retail Banking Konferenz am 20. November 2014 vorgestellt. Des Weiteren äussern sich an der Konferenz auch in diesem Jahr hochkarätige Referenten aus der Retail Banking-Branche praxisnah zu den derzeit grössten Herausforderungen. Auch in diesem Jahr stiess die Konferenz auf grosses Interesse und ist bereits seit einiger Zeit ausgebucht. Wir werden jedoch in der nächsten Woche an dieser Stelle einen kurzen Überblick zur Konferenz präsentieren.

Die Studie kann ab heute per Mail via mailto:ifz@hslu.ch (vor)bestellt werden.

Die Studie kostet als Einzelbestellung CHF 290.- und bei Sammelbestellungen ab 3 Exemplare 240 CHF, ab 5 Exemplaren 190 CHF und ab 10 Exemplaren 140 CHF pro Exemplar. Sie ist ab dem 20. November 2014 erhältlich

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

10. November 2014

Andere Retail Banking Institute,

Die Rolle von Pensionskassen im Schweizerischen Hypothekarmarkt

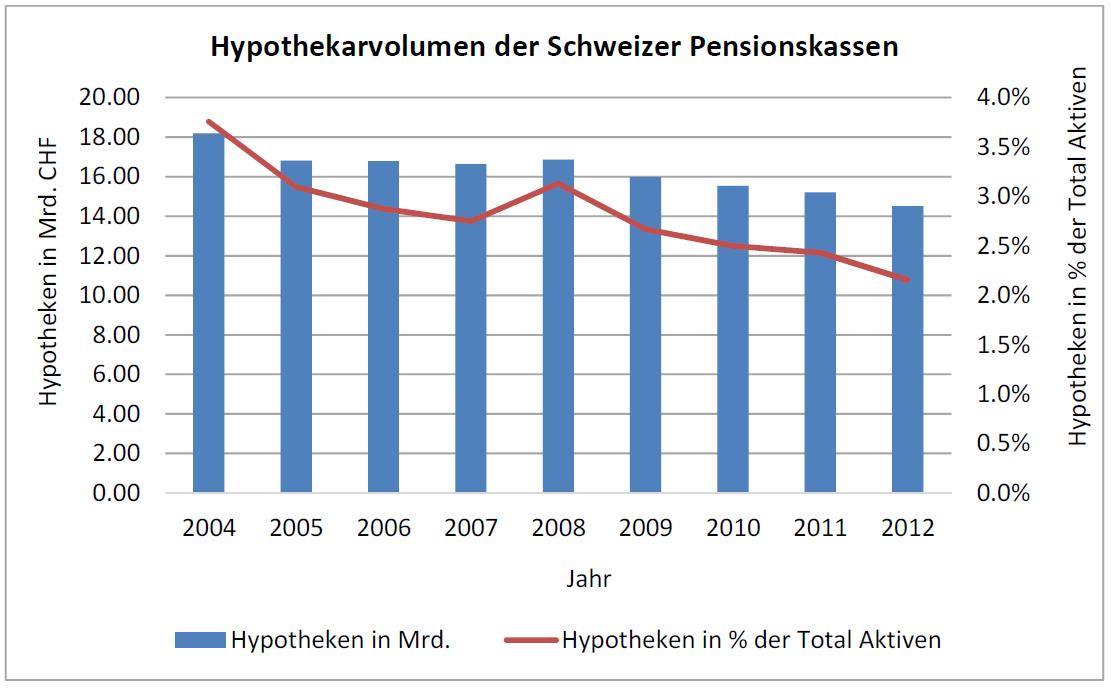

In einem in diesem Blog vor drei Wochen erschienen Artikel haben wir bereits die Rolle von Versicherungen im Hypothekarmarkt betrachtet. Nachfolgend werden nun die Pensionskassen etwas genauer analysiert. Die Daten basieren auf der Bachelorarbeit von Lukas Blum an der Hochschule Luzern – Wirtschaft.… Mehr Informationen

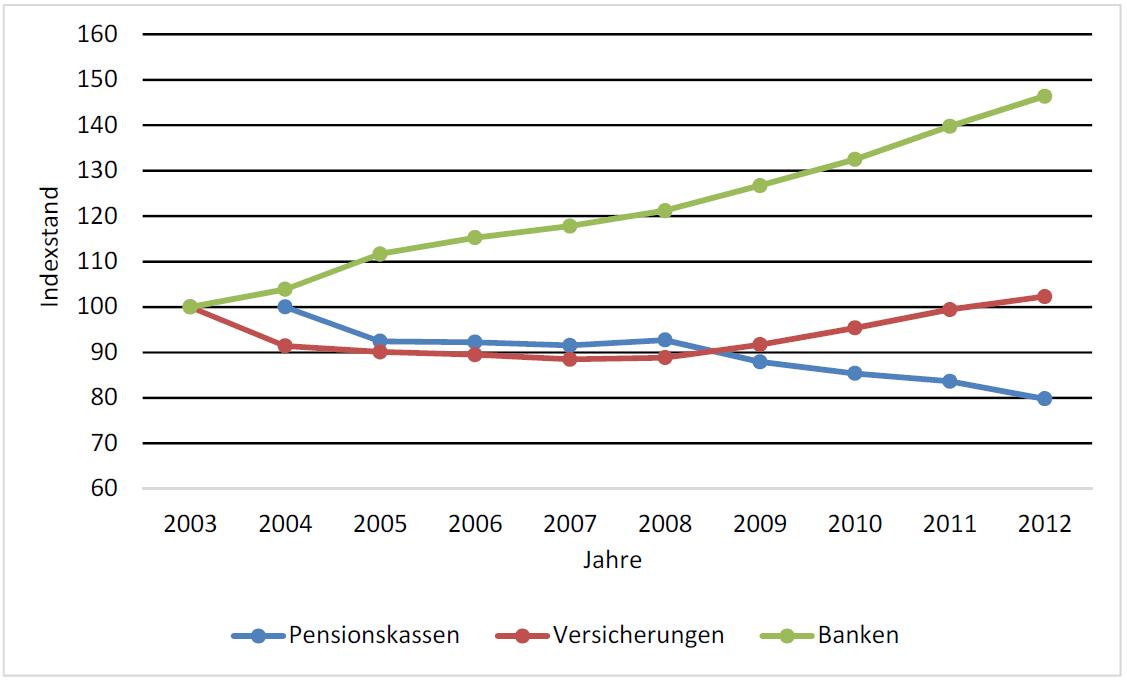

In einem in diesem Blog vor drei Wochen erschienen Artikel haben wir bereits die Rolle von Versicherungen im Hypothekarmarkt betrachtet. Nachfolgend werden nun die Pensionskassen etwas genauer analysiert. Die Daten basieren auf der Bachelorarbeit von Lukas Blum an der Hochschule Luzern – Wirtschaft. Wie aus der Abbildung 1 hervorgeht, hat das Hypothekarvolumen der Pensionskassen seit 2004 fast kontinuierlich abgenommen. Betrachtet werden lediglich direkte Immobilienanlagen – indirekte Anlagen in Immobilien via Fonds und Immobiliengesellschaften sind ausgenommen. Das direkte Anlagevermögen in Hypotheken ist um CHF 3,67 Mrd. von CHF 18,18 Mrd. im Jahr 2004 auf CHF 14,51 Mrd. im Jahr 2012 gesunken. Entsprechend hat auch das relative Hypothekarvolumen der Pensionskassen im Vergleich zu deren Totalen Aktiven abgenommen. Im Jahr 2004 investierten die Pensionskassen rund 3,8 Prozent ihrer Aktiven in Hypotheken. Ende 2012 waren es nur noch 2,2 Prozent. Daraus kann gefolgert werden, dass die Anlageklasse Hypotheken für Pensionskassen in den letzten neun Jahren an Bedeutung verloren hat. Jedoch gibt es auch heute noch Pensionskassen, welche Hypotheken als attraktive Investitionsmöglichkeit sehen und dementsprechend in diese Assetklasse investieren.

Insgesamt haben die Pensionskassen mit einem Hypothekarvolumen von CHF 14,51 Mrd. noch einen Marktanteil von 1,6% im Jahr 2012.

Die (auf das Jahr 2003 indexierte) unterschiedliche Entwicklung des Hypothekarvolumens für die Banken, Versicherungen und Pensionskasse ist in Abbildung 2 ersichtlich.

Erwähnenswert bei der Entwicklung des Hypothekarvolumens der Pensionskassen ist, dass die Pensionskasse des Bundes PUBLICA die Einzelhypothekardarlehen im Umfang von CHF 1,116 Mrd. (Nominalwert) per 01.01.2012 an die Berner Kantonalbank AG verkauft hat, was einen signifikanten Einfluss auf das gesamte Hypothekarvolumen der Pensionskassen hat.

Weitere interessante Fakten

- Die Zielkunden von Pensionskassen für die Vergabe von Hypotheken sind in erster Linie die eigenen Versicherten. Einige Pensionskasse vergeben aber auch Hypotheken an externe Personen. Bei einigen befragten Pensionskassen sind derzeit rund 10 Prozent der Hypothekarkunden extern versicherte Personen. Diese haben jedoch oftmals höhere Anforderungen zu erfüllen (z.B. wird das das Objekt zu maximal 70% belehnt).

- Zu den grösseren Hypothekar Playern unter den Pensionskassen zählen die Pensionskasse SBB (CHF 1‘114 Mio.), die BVK (CHF 922 Mio.), die CPEV – Caisse de pensions de l’état de vaud (CHF 757 Mio.), die Vita Sammelstiftung (CHF 721 Mio.) oder die Pensionskasse der Basel-Stadt (CHF 616 Mio.).

- Die meisten Pensionskassen bieten variable und Festhypotheken an. Einige wenige Pensionskassen bieten auch LIBOR-Hypothek an. Dies ist zwar aus ALM-Sicht eher suboptimal, da diese den „Duration Mismatch“ erhöhen (kurzfristige Anlagen vs. langfristige Verpflichtungen). Viele Kunden wollen heute aber einen Teil ihrer Hypothek mit einer LIBOR-Hypothek finanzieren. Will die Pensionskasse konkurrenzfähig zu den Banken sein, muss sie deshalb ihren Kunden auch eine LIBOR-Hypothek offerieren können.

- Vermittlerportale wie zum Beispiel Moneypark und Comparis sind für die meisten Pensionskassen nicht sonderlich wichtig, da die Pensionskassen tendenziell nur an ihre eigenen Versicherten Hypotheken vergeben.

- Pensionskassen haben vor allem das Interesse, möglichst langfristige Festhypotheken abzuschliessen, um die Duration auf der Aktivseite möglichst hoch zu halten. Banken hingegen sind tendenziell und aus ALM-Perspektive derzeit eher an kurzfristigeren Hypotheken interessiert. Daraus könnte abgeleitet werden, dass die Zinssätze und Margen bei langfristigen Hypotheken bei Banken eher höher sind als bei Pensionskassen

Pensionskassen als Konkurrenz für Banken?

Die Vergabe von Hypotheken hat in den letzten Jahren bei den Pensionskassen weiter an Bedeutung verloren. Gemäss verschiedener Branchenvertreter ist zu erwarten, dass das gesamte Hypothekarvolumen der Pensionskassen auch zukünftig nicht bedeutend zunehmen wird. Auch wenn das Zinsniveau steigen würde, ist dies kein Grund für Pensionskassen wieder vermehrt direkt in Hypotheken zu investieren, da bei einer Zinserhöhung auch die Obligationen wieder attraktiver würden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

3. November 2014

Andere Retail Banking Institute,

Online-Finanzportale: Wachsendes Angebot aber (noch) tiefe Bekanntheit

„Immer mehr Online-Portale jagen Investoren“ titelte die Neue Zürcher Zeitung am 26.08.2013 ihren Artikel zum Thema Finanzplattformen im Internet. Tatsächlich sind in den letzten Jahren vermehrt Online-Finanzportale in den Markt eingetreten, welche Dienstleistungen von Banken vergleichen, Kunden beraten und teilweise auch Kunden an Banken weitervermitteln.… Mehr Informationen

„Immer mehr Online-Portale jagen Investoren“ titelte die Neue Zürcher Zeitung am 26.08.2013 ihren Artikel zum Thema Finanzplattformen im Internet. Tatsächlich sind in den letzten Jahren vermehrt Online-Finanzportale in den Markt eingetreten, welche Dienstleistungen von Banken vergleichen, Kunden beraten und teilweise auch Kunden an Banken weitervermitteln. Dazu gehören neben den schon länger im Markt tätigen Unternehmen wie comparis.ch oder homegate.ch auch neuere Portale wie zum Beispiel moneypark, HypoPlus oder moneyland. Diese sind in den letzten drei Jahren in den Markt eingetreten. Die Geschäftsmodelle dieser Portale und deren thematische Ausrichtung variieren teilweise stark.

Für viele Banken stellt sich die Frage, ob eine Zusammenarbeit mit solchen Finanzportalen sinnvoll ist und an welche Portale möglicherweise auch Kunden verloren gehen könnten.

Im Rahmen einer Bachelorarbeit hat Andreas Portmann deshalb 122 Personen zu Finanzportalen befragt. Ziel der Umfrage war, deren Bekanntheitsgrad zu eruieren und herauszufinden, für welche Produkte und Dienstleistungen welche Plattform hinzugezogen wird.

Die Umfrage

- Die Online-Umfrage fand zwischen März und April 2014 statt.

- 122 Personen haben die Umfrage ausgefüllt. Dabei handelt es sich um 72 männliche und 49 weibliche Probanden, welche zwischen 15 und 89 Jahre alt sind. Das Durchschnittsalter beträgt rund 32 Jahre.

- Die nachfolgenden Aussagen sind daher nicht repräsentativ für die Schweizerische Bevölkerung, geben aber einen Hinweis darauf, wie tendenziell eher jüngere Personen gegenüber den entsprechenden Portalen eingestellt sind.

Welches sind die bekanntesten Portale?

- Von den 16 Portalen, welche zur Auswahl angegeben wurden, waren 7 Portale weniger als 10Prozent der Befragten bekannt. Die bekanntesten drei Portale, welche rund 90 Prozent der befragten Personen bekannt sind, sind comparis.ch, ImmoScout24 und homegate.ch. Andere Hypothekenvermittlerplattformen sind derzeit trotz einiger Anstrengungen noch immer weniger bekannt. Die Firma Moneypark haben ca. 20 Prozent der Befragten gekannt und die in der Zwischenzeit als Schwesterfirma von Comparis fungierende HypoPlus war sogar nur knapp 10 Prozent der befragten Personen ein Begriff.

- Comparis.ch AG betreibt nicht nur eines der bekanntesten Portale, es wurde auch bereits von knapp 70 Prozent der Probanden besucht.

Warum besuchen Personen ein Online-Finanzportal?

- Hauptgründe für den Besuch eines Online Finanzportals sind vor allem der neutrale Konditionenvergleich (63%) und der Vergleich des Produkteangebots von verschiedenen Banken (44%). Es ging den Umfrageteilnehmern weniger darum, mehrere Offerten einzuholen (10.4%), die Bankkonditionen zu verbessern (7.3%) oder die geeignete Bank zu finden (6.3%). Diese Resultate müssen aber vor allem auch vor dem Hintergrund gesehen werden, dass Angebote wie von HypoPlus oder MoneyPark den Kunden oftmals gar nicht bekannt sind.

- 80 Prozent der Befragten, welche noch nie ein Portal besucht haben, begründen ihr Desinteresse an Portalen damit, dass sie mit ihrer Bank zufrieden sind und keinen Bedarf für solche Angebote sehen.

- In Bezug auf die Transparenz sind sich die Probanden uneinig. 40 Prozent sind der Meinung, dass die Konditionen, welche auf den Portalen erwähnt werden denjenigen entsprechen, welche sie auch bei der Bank direkt erhalten würden. Hingegen denken 38 Prozent, dass man bei der Bank direkt die vorteilhafteren Konditionen erhalte. 14 Prozent der Umfrageteilnehmer denkt, dass die Konditionen auf den Portalen vorteilhafter seien als diejenigen der Bank.

Finanzportale vor allem für Hypothekenvergleiche beliebt

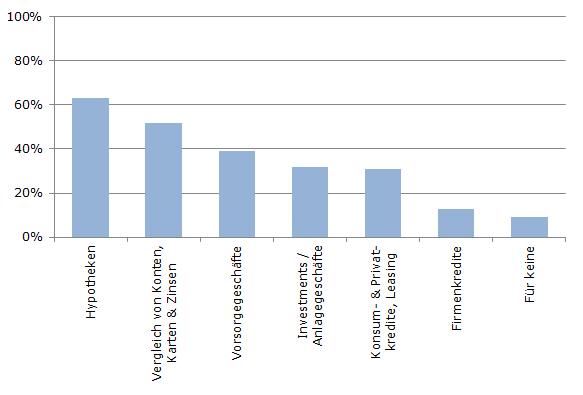

Eine weitere Frage war, bei welchen Dienstleistungen ein Produktevergleich auf einem Online-Finanzportal gemäss den Umfrageteilnehmern sinnvoll sei. Elf Personen finden dies bei keiner Bankdienstleistung sinnvoll. Bei Hypotheken finden es mit 63 Prozent am meisten Personen sinnvoll, bei Firmenkrediten mit 13 Prozent am wenigsten. Die nachfolgende Abbildung zeigt das Ergebnis:

Banking online ist möglich

Die Teilnehmenden wurden auch gefragt, ob sie sich einen Online-Produktabschluss vorstellen können. Interessanterweise gaben beachtliche 27.7 Prozent der Umfrageteilnehmer an, dass für sie ein direkter Produkteabschluss über ein Portal ohne mit einer Beratungsperson einer Bank zu sprechen denkbar ist.

Persönliche Beratung als Trumpf der Banken

Hauptgrund für die direkte Kontaktaufnahme mit einer Bank (ohne Berücksichtigung von Portalen) ist die persönliche Beratung der Bank (84%). Für 45 Prozent der Befragten ist es wichtig, dass der Ansprechpartner auch geographisch nahe ist. Rund 20 Prozent vertrauen den Finanzportalen nicht, respektive zu wenig. Das Online-Bankgeschäft ist somit auch eine Frage des Vertrauens.

Fazit:

Die obigen Aussagen müssen natürlich etwas kritisch betrachtet werden, da nur 122 eher jüngere Personen an der Umfrage teilgenommen hat. Trotzdem zeigt es vor allem zwei Aspekte auf:

- Die meisten Portale und deren Geschäftsmodelle (resp. Services) sind noch immer (zu) wenig bekannt. Beispielsweise wissen offensichtlich mehr als die Hälfte der Personen nicht, wie die Konditionen einer Plattform im Vergleich zu denjenigen von Banken einzuordnen sind. Portale müssen in Bezug auf ihr Geschäftsmodell also nach wie vor weitere Aufklärungsarbeit betreiben.

- Grundsätzlich scheinen die Umfrageteilnehmer gegenüber Online-Finanzportalen eher positiv gestimmt. Vor allem Konditionenvergleiche sind bekannt und werden geschätzt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

27. Oktober 2014

Mobiles Bezahlen für KMU: Ein Zwischenfazit der UBS für SumUp und das neue Angebot der SixGroup mCashier

Mehr als die Hälfte der 27 Millionen Kleinunternehmen in den USA akzeptieren keine Kreditkarten als Zahlungsmittel. In der Schweiz wird dieser Anteil vermutlich ähnlich hoch sein. Mit der Verbreitung von Smartphones wurde in den letzten Jahren aber die technologische Voraussetzung geschaffen, um Debit- und Kreditkartenzahlungen auch ohne „klassische“ Bezahlterminals abzuwickeln.… Mehr Informationen

Mehr als die Hälfte der 27 Millionen Kleinunternehmen in den USA akzeptieren keine Kreditkarten als Zahlungsmittel. In der Schweiz wird dieser Anteil vermutlich ähnlich hoch sein. Mit der Verbreitung von Smartphones wurde in den letzten Jahren aber die technologische Voraussetzung geschaffen, um Debit- und Kreditkartenzahlungen auch ohne „klassische“ Bezahlterminals abzuwickeln. In Kombination mit einem Kartenlesegerät ermöglicht die sogenannte mPOS-Technologie, praktisch jedes mobile Endgerät in ein Bezahlterminal umzuwandeln.

Gehören den mPOS die Zukunft?

Die Entstehung von mPOS (mobile Point of Sale) ist eng mit der Smartphone- und Tablet-Entwicklung verbunden. Erst mit der Lancierung von leistungsfähigen mobilen Endgeräten in den letzten Jahren und mit der Möglichkeit, Apps auf diesen Geräten zu installieren, waren auch die Voraussetzungen für die Entwicklung der mPOS-Technologie gegeben. Mit der Lancierung des PAYware Mobile von VeriFone in 2009 und des Square Reader von Square Inc. in 2010 kamen die ersten kommerziellen Systeme auf den amerikanischen Markt. In der Zwischenzeit gibt es weltweit unzählige Anbieter im mPOS-Bereich – zu den Bekanntesten gehören PayPal Here, Square, SumUp, ROAM, Payleven oder iZettle. Auf dem Schweizer Markt führte die UBS Mitte 2014 in Zusammenarbeit mit SumUp eine mPOS-Lösung ein. Über dieses System habe ich bereits in der Vergangenheit berichtet. Verschiedene Industrie-Analysten prognostizieren, dass die Anzahl verwendeter mPOS-Terminals in den kommenden Jahren rasant steigen wird. Zwei voneinander unabhängige Studien erwarten jährliche Wachstumsraten von über 40 Prozent bis 2018.

Wie ich schon beim letzten Mal geschrieben habe, ist das Angebot solcher mPos wohl vor allem für drei Gruppen interessant:

- Für Unternehmen oder Selbstständige, die mobil unterwegs sind. Beispielsweise können durch solche Angebote zukünftig der Pizzakurier, der Gärtner, Marktstandbetreiber, Handwerker, Caterer, Adventureanbieter oder auch Taxiunternehmer Debit- und Kreditkarten mit ihrem Smartphone oder Tablet akzeptieren. Das entsprechende Vorgehen ist einfacher als der Versand und die Eingangsüberprüfung einer Rechnung.

- Für kleine Geschäfte, welche diese günstigere Lösung aus finanziellen Gründen bevorzugen. Da die monatlichen Kosten für ein Terminal wegfallen, mag diese Lösung für sie ökonomischer sein. Sie müssen ihre Kunden dadurch auch nicht mehr zum Bancomaten schicken oder ein fest installiertes Kartenterminal kaufen, um bargeldloses Zahlen anbieten zu können.

- Für besondere Anlässe wie für Messen oder für Vereinsanlässe. Dies erlaubt es dem Kassier von vielen verschiedenen Personen Beiträge einzusammeln ohne das passende Wechselgeld zur Hand haben, bzw. um den Verlust einer prall gefüllten Bargeldschatulle fürchten zu müssen.

UBS SumUp PIN+ – ein erstes Zwischenfazit

Ich habe bei der UBS nachgefragt, wie die bisherige Entwicklung war und welche Branchen und Firmen SumUp PIN+ (nachfolgend: SumUp) tatsächlich nutzen. Hier die Zusammenfassung der wichtigsten Erkenntnisse:

- Die UBS ist mit der Lancierung dieser Lösung bisher „sehr zufrieden“. Sie hätten sehr positives Kundenfeedback erhalten.

- Der durchschnittliche Betrag pro Transaktion ist im Bereich von CHF 100. Es sind also v.a. Anbieter mit kleineren Beträgen oder unregelmässigen Transaktionen welche von diesem Angebot am meisten profitieren.

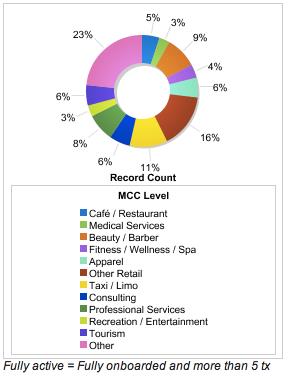

- Interessant ist, dass die Käufer aus ganz unterschiedlichen Branchen von Hotellerie- und Gastronomie, über Detailhandel bis zu Freizeitangeboten kommen (siehe Branchenverteilung in Abbildung 1). Wie die Abbildung aufzeigt, ist die „Branchenverteilung“ sehr vielfältig.

Wie ich gehört habe, wurden in den ersten rund 4 Monaten bereits mehr als 2‘000 Geräte verkauft.

Ein neues Angebot der Six Group

Bei der Recherche für diesen Blog-Artikel bin ich per Zufall auch auf einen weiteren Anbieter von mPOS-Dienstleistungen im Schweizer Markt gestossen. Unter dem Namen mCashier bietet auch die SIX Group seit dem 1. September 2014 mPOS-Dienstleistungen für Einzelfirmen und Unternehmen an. Es hat mich etwas überrascht, dass die Six Group (zumindest gemäss meiner Erkenntnisse) keine Medienmitteilung oder ähnliches für die Lancierung dieses Angebots veröffentlicht hat.

Das Geschäftsmodell respektive das Gerät erinnert in seinen Grundzügen sehr stark an SumUp. Neben der einmalig anfallenden Gebühr für den Kartenleser in der Höhe von CHF 109.- beträgt die Kommission pro Transaktion 1.5 Prozent für Debitkarten und 2.5 Prozent für Kreditkarten. Wie bei SumUp werden mobile Geräte mit iOS- und Android-Betriebssystemen unterstützt. Und auch bei mCashier ist es leider derzeit noch nicht möglich, mit der PostFinance-Karte Zahlungen zu tätigen.

Fazit

Es ist interessant zu sehen, dass bereits kurz nach der Lancierung von SumUp auch die Six Group ein eigenes Produkt auf dem Schweizer Markt lanciert hat. Dies ist ein weiterer Hinweis darauf, dass die Anbieter von dieser neuen Form des Bezahlens überzeugt sind. Auch ich persönlich bin von diesem Angebot überzeugt – für viele kleinere Unternehmen, für welche ein eigener Kartenzahlungsterminal möglicherweise zu teuer ist, sind solche mPOS eine sehr gute Alternative.

Kommentare

1 Kommentare

Cornelia

28. Oktober 2014

Danke

Danke für Ihren Kommentar, wir prüfen dies gerne.

20. Oktober 2014

Andere Retail Banking Institute,

Hypotheken als attraktive Anlage für Versicherungen

Lukas Blum hat in seiner Bachelorarbeit an der Hochschule Luzern untersucht, wie sich das Hypothekarvolumen von Versicherungen in den vergangenen Jahren entwickelt hat. Aus der untenstehenden Abbildung 1 (indexiert für das Jahr 2003) wird ersichtlich, dass sich die Hypothekarvolumen von Versicherungen und Banken in den vergangenen zehn Jahren sehr unterschiedlich entwickelt haben.… Mehr Informationen

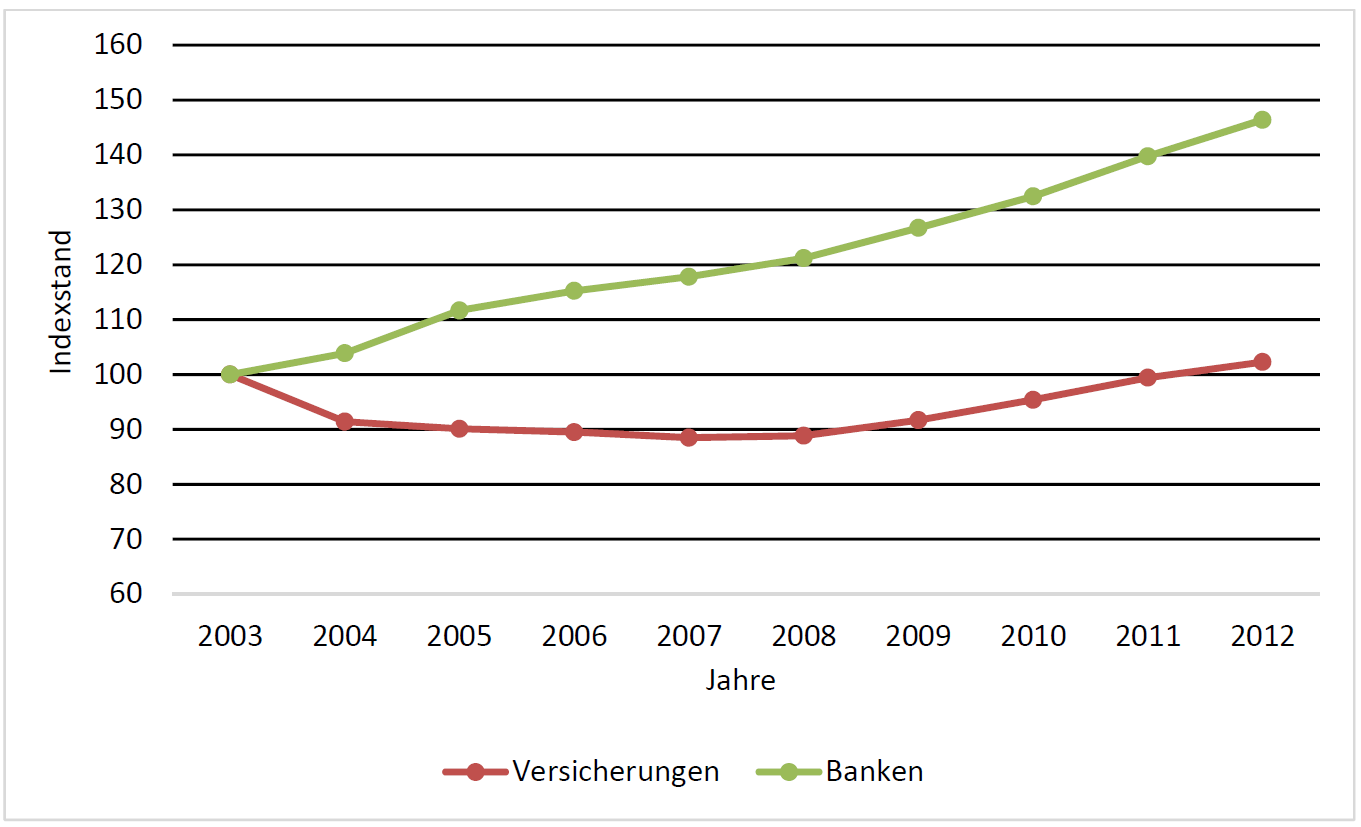

Lukas Blum hat in seiner Bachelorarbeit an der Hochschule Luzern untersucht, wie sich das Hypothekarvolumen von Versicherungen in den vergangenen Jahren entwickelt hat. Aus der untenstehenden Abbildung 1 (indexiert für das Jahr 2003) wird ersichtlich, dass sich die Hypothekarvolumen von Versicherungen und Banken in den vergangenen zehn Jahren sehr unterschiedlich entwickelt haben.

Nachdem die Versicherungen ihre Hypothekarportfolios in den Jahren 2003 – 2008 reduziert haben, haben sie ab dem Jahr 2008 wieder begonnen, vermehrt in die Anlageklasse Hypotheken zu investieren. Im Jahr 2012 wurde dabei ein neuer Höchststand erreicht. Die Banken haben derweil in der beobachteten Periode ein sehr konstantes Wachstum im Bereich der Hypotheken zu verzeichnen.

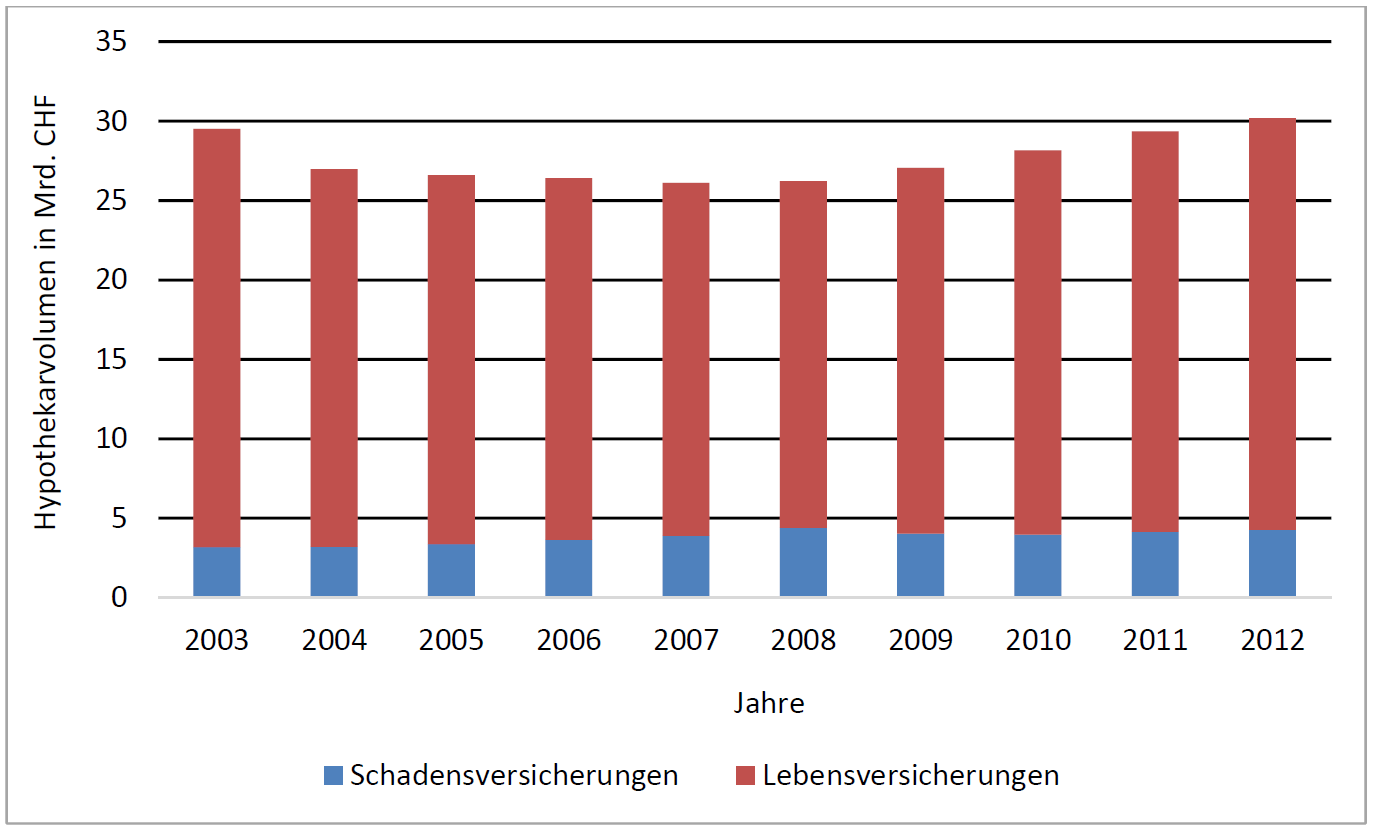

Schadensversicherungen investieren prozentual gesehen weniger in Hypotheken als Lebensversicherungen

Teilt man das Volumen innerhalb der Versicherungen zwischen Lebens- und Schadensversicherungen auf, sieht die Situation wie folgt aus:

Die Assetklasse Hypotheken hat für die Lebensversicherungen eine grössere Bedeutung hat als für die Schadensversicherungen (siehe Abbildung 2). Während die Lebensversicherungen im Jahr 2012 durchschnittlich rund 9% ihres Vermögens in Hypotheken investiert haben, lag dieser Wert bei den Schadensversicherungen lediglich bei rund 3% ihrer Kapitalanlagen. Die Schadensversicherungen investieren prozentual weniger in Hypotheken als Lebensversicherungen, da beim Schadensversicherungsgeschäft tendenziell grössere und unvorhersehbarere finanzielle Ereignisse eintreten können als im Lebensversicherungsgeschäft. Da Hypotheken im Gegensatz zu beispielsweise kotierten Obligationen weniger liquid sind, ist die Investition in Hypotheken für Schadensversicherungen weniger attraktiv als für Lebensversicherungen.

Für Lebensversicherungen stellt die Assetklasse Hypotheken ein bedeutendes Instrument dar. In den Jahren 2012 und 2011 war die Anlageklasse Hypotheken jeweils die drittwichtigste Investitionsmöglichkeit nach festverzinslichen Wertpapieren und Immobilien.

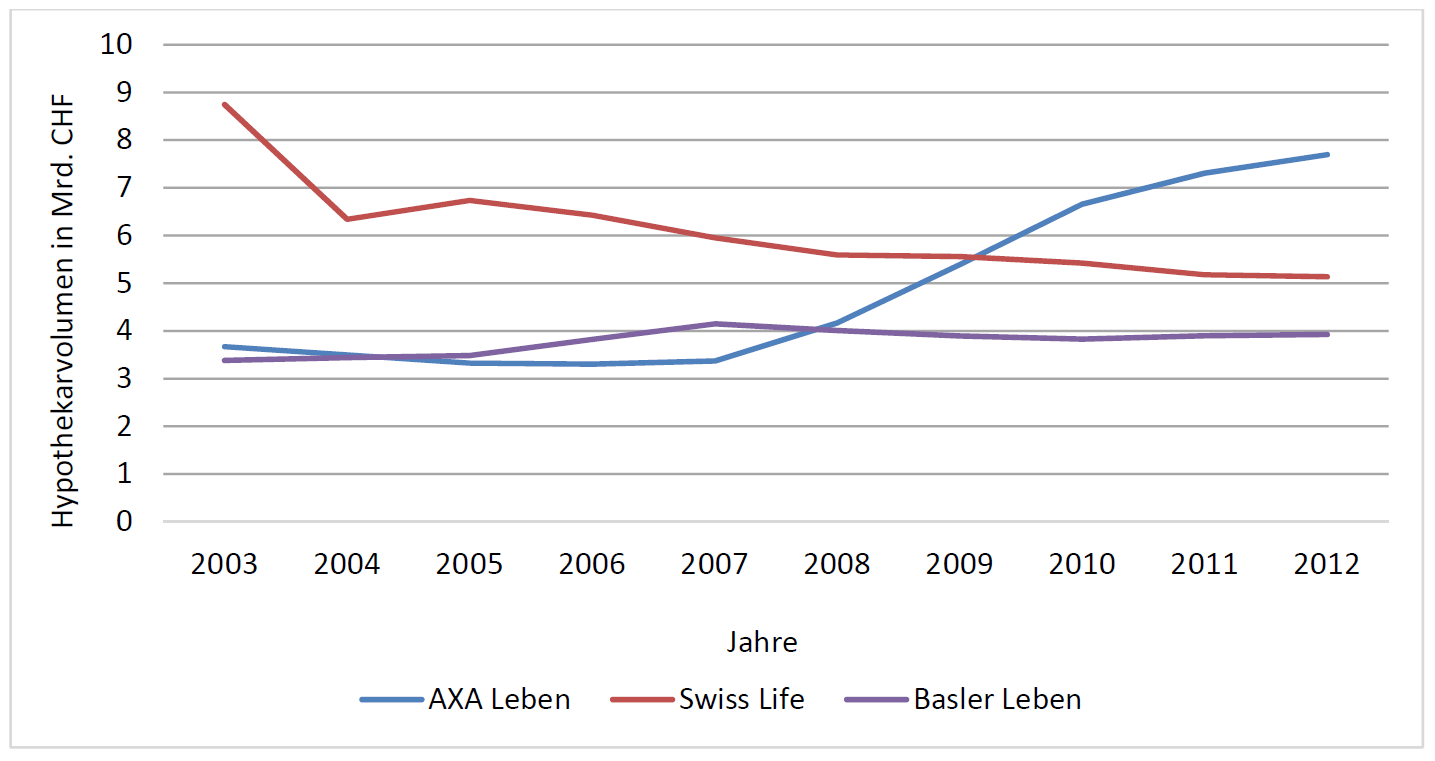

AXA, Swiss Life und Basler dominieren das Geschäft bei den Versicherungen

Die grössten Hypotheken Player im Bereich Leben des Jahres 2012 sind die folgenden:

- AXA Leben (CHF 7.69 Mrd.)

- Swiss Life (CHF 5.13 Mrd.)

- Basler Leben (CHF 3.93 Mrd.).

Zwischen 2003 und 2009 war die Swiss Life mit einem Hypothekarvolumen von rund 8.74 Mrd. noch der wichtigste und grösste Player. Seither hat die Swiss Life aber kontinuierlich Hypothekarvolumen abgebaut und steht aktuell in Bezug auf das Hypothekarvolumen nur noch auf dem zweiten Rang unter den Lebensversicherungen. Es sieht jedoch so aus, als versuche die Swiss Life ihr Hypothekarvolumen bei rund CHF 5 Mrd. zu stabilisieren.

Die Entwicklung bei der AXA Leben (bis 2006 Winterthur Versicherungen) verläuft genau gegenteilig: Seit der Übernahme der Winterthur durch die AXA wurde das Hypothekarvolumen innert fünf Jahren mehr als verdoppelt. Aus diesem Grund ist die AXA Leben der mit Abstand grösste Hypotheken-Player unter den Versicherungen.

In der untenstehenden Abbildung 3 sind die Entwicklungen dieser drei grössten Hypotheken-Geber der Lebensversicherer dargestellt.

Bei den weiteren Lebensversicherern lässt sich feststellen, dass die Allianz Leben und die Helvetia Leben ihren Hypothekaranteil in den vergangenen zehn Jahren erhöht haben, derweil die Zürich Leben und die Generali Leben (beachtliche -34%) heute ein geringeres Hypothekarvolumen aufweisen als noch im Jahr 2003.

Analysiert man, wie hoch der Anteil der Hypotheken im Verhältnis zu der Bilanzsumme bei den Lebensversicherungen ist, gewinnt man ebenfalls interessante Erkenntnisse: Die Swiss Life, welche über das zweitgrösste absolute Hypothekarvolumen unter den Lebensversicherungen verfügt, hat vergleichsweise wenig in die Assetklasse Hypotheken investiert (zwischen 5% und 6%). Die Generali Leben hat seit dem Jahr 2003 sukzessive weniger von ihrem Anlagevermögen in die Assetklasse Hypotheken investiert. So hat sich der Anteil der Hypotheken an der Bilanzsumme von 10.3% Ende 2003 auf 4.1% im Jahr 2012 verringert. Die anderen Lebensversicherungen haben in der Regel zwischen 10% und 14% in die Anlageklasse Hypotheken investiert.

Im Bereich Schadensversicherungen verfügen die AXA Schaden (CHF 1,42 Mrd.), die Zürich Schaden (CHF 1,29 Mrd.) und die Mobiliar Schaden (CHF 0,49 Mrd.) über die grössten Hypotheken Portefeuilles. Das Hypothekarvolumen der Schadensversicherungen ist in den letzten zehn Jahren um 47.3% gewachsen.

Vor- und Nachteile von Hypotheken aus Sicht von Versicherungen

Vorteile:

- Die Assetklasse Hypotheken stellt eine Möglichkeit dar, die Vermögensanlagen breiter zu diversifizieren.

- Die Hypotheken können maximal zum Nennwert bilanziert werden. Dies wird von den Versicherungen und Pensionskassen geschätzt, da Hypotheken dadurch keinen Wertschwankungen unterliegen (wie z. B. börsenkotierte Obligationen).

- Die Verwaltung von Hypotheken ist zwar im Vergleich zu anderen Anlagekategorien eher arbeitsintensiv. Trotzdem wird die Nettorendite von Hypotheken derzeit von verschiedenen Versicherungsvertretern als attraktiv bewertet. Bei einer Investition in Obligationen müssen im Moment für die gleiche Rendite eher grössere Risiken im Kauf genommen werden.

- Für Versicherungen sind Hypotheken nicht nur ein Anlageprodukt, sondern auch ein Kundenprodukt. Dies bedeutet, dass Versicherungen ihren Hypothekarkunden noch diverse Versicherungsprodukte verkaufen können (Cross-Selling).

Nachteile:

- Viele Hypothekarkunden wissen nicht, dass Versicherungen Hypotheken anbieten. Aus diesem Grund kann es sinnvoll sein, als Versicherung oder Pensionskasse auf Vergleichsportalen aufzutreten, um von potenziellen Kunden wahrgenommen zu werden.

- Die Assetklasse Hypotheken ist eine sehr träge Anlagekategorie. Dies bedeutet, dass es Jahre benötigt um ein Hypothekarportfolio auf- oder abzubauen.

- Aus ALM Sicht kann darüber diskutiert werden, ob Hypotheken Sinn machen oder nicht. Auf der Aktivseite der Bilanz von Versicherungen und Pensionskassen sollte in möglichst langfristige Anlagekategorien investiert werden. Dagegen wünschen Privatkunden teilweise auch LIBOR-Hypotheken, variable Hypotheken oder kurzfristige Festhypotheken, welche alle eine eher kurze Duration aufweisen.

Versicherungen als Konkurrenz für Banken?

Die Vergabe von Hypotheken hat in den letzten Jahren bei den Versicherungen wieder etwas an Popularität gewonnen. Die Gründe dafür können sowohl angebots- als auch nachfrageseitig sein. Zum einen führte der boomende Immobilienmarkt zu einer konstant hohen Nachfrage nach Hypotheken. Zum anderen weisen Hypotheken als Anlageklasse auch spezifische Vorteile gegenüber anderen Investitionsmöglichkeiten auf. Aus unserer Sicht bieten technologische Entwicklungen entscheidende Vorteile für Versicherungen, welche eine Ausdehnung der Anlagen in Hypothekenform verfolgen möchten. So bieten Vergleichsplattformen (vgl. Artikel zum Thema Online-Hypotheken) die Möglichkeit, das eher wenig bekannte Angebot der Versicherungen bekannt zu machen. Zudem können die arbeitsintensiven Prozesse der Hypothekenvergabe auch durch externe Partner erledigt werden. Zumindest aus dieser Sicht ist es somit für Versicherungen möglich, den Banken Marktanteile im Hypothekengeschäft streitig zu machen.

PS: Für die Retail Banking Konferenz 2014 hat es derzeit noch 7 freie Plätze. Eine rasche Anmeldung lohnt sich!

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

13. Oktober 2014

Andere Retail Banking Institute,

Island, die Schweiz und die nächste Kreditkrise

Das Beispiel Island

Von der Jahrtausendwende bis im Herbst 2008 erlebte Island einen beispiellosen Boom, beflügelt von der Deregulierung des Finanzsektors und der ausländischen Expansion der isländischen Banken. Auf dem Höhepunkt vor der Krise überstieg die aggregierte Bilanz isländischer Banken das Bruttoinlandprodukt (BIP) um den Faktor 10.… Mehr Informationen

Das Beispiel Island

Von der Jahrtausendwende bis im Herbst 2008 erlebte Island einen beispiellosen Boom, beflügelt von der Deregulierung des Finanzsektors und der ausländischen Expansion der isländischen Banken. Auf dem Höhepunkt vor der Krise überstieg die aggregierte Bilanz isländischer Banken das Bruttoinlandprodukt (BIP) um den Faktor 10. Die kumulierte Privatverschuldung betrug das 6-fache des BIPs. Die Finanzkrise war dann eine Geschichte von Vertrauensverlust, Rückzug der Gelder, Zusammenbruch der Bilanzen und Abschreibungen. Nach erfolgreicher Restrukturierung übersteigen die heutigen Bankbilanzen das BIP nur noch um den Faktor 2.

Die 3 Komponenten des Wirtschaftswachstums

Die Verhältnisse von Bankbilanzen, Privatverschuldung und BIP sind wichtig, denn sie haben Einfluss auf das Wirtschaftswachstum. Zum Beispiel schrumpfte die deutsche Wirtschaft im 2. Quartal um 0.2%. Dies kann drei Ursachen haben: die Konjunktur, eine schwächere Produktivität, oder der sogenannte Kreditzyklus. Diese Treiber unterscheiden sich:

- Konjunktur: Das sind Schwankungen der Auslastung, z.B. verursacht durch politische Krisen, schlechtes Wetter oder Versorgungsengpässe. Der Tagesanzeiger kommentierte in diesem Fall: „Schuld war das Wetter“. Konjunkturschwankungen sind kurzfristig, und sie dominieren die Finanzpresse und unsere Wahrnehmung.

- Produktivität: Innovationen und die Summe alltäglicher Verbesserungen lassen die Wirtschaft wachsen. Die Produktivität erklärt, warum Aktienpreise auf lange Sicht steigen, denn Aktien erlauben, an diesen Fortschritten teilzuhaben. Produktivitätssteigerung ist ein stetiger, langfristiger Trend.

- Kreditzyklus: Wie am Beispiel Island gezeigt, bewegt sich die Wirtschaft auch in einem Rhythmus von Optimismus, Boom, Zusammenbruch und Erholung. Diese Komponente ist höchst menschlich, denn sie hängt von der Stimmungslage ab; nicht ohne Grund gilt die Ökonomie als Sozialwissenschaft. Im Boom herrschen Optimismus und freigiebige Kredite, doch manchmal wird der Boom erschüttert, wie am 14. Oktober 2008, als der isländische Börsenindex um 70% korrigierte. Solches geschieht allerdings selten, etwa im Abstand von Generationen. Daher findet der Kreditzyklus in Presse und Bewusstsein (zu) wenig Beachtung.

Schweizer Kredit-Boom

Der Schweizer Wirtschaft sagt das SECO für 2014 ein Wachstum von 2% voraus. Interessant: Während das BIP 2% wächst, wachsen die inländischen Kredite 4%. Wenn Kredite schneller wachsen als das BIP, und sich die Kreditvergabe vom BIP abkoppelt, ist das ein Zeichen eines Kredit-Booms und der Gefahr, dass Ungleichgewichte und Blasen entstehen.

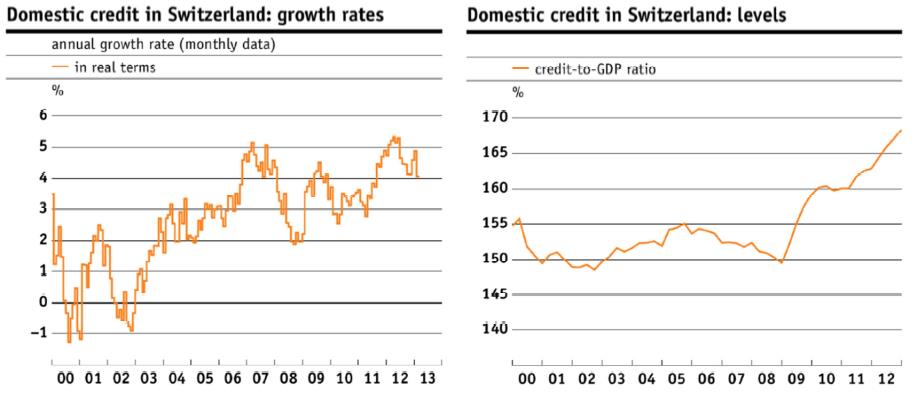

Zwar erreicht die Schweizer Privatverschuldung nicht ein Ausmass wie in Island vor der Krise. Zu denken geben sollte aber folgendes: Während sich Island wieder normalisierte, geschah in der Schweiz das Gegenteil: Das Kreditvolumen wächst seit 2009 absolut und relativ zum BIP stark an. Seit einiger Zeit warnt die SNB vor dieser Entwicklung. „Credit – Is the sky the limit?“, fragte Direktionsmitglied Jean-Pierre Danthine 2013 rhetorisch, und unterlegte die Frage mit folgenden Grafiken:

Gemäss der linken Grafik wachsen die inländischen Kredite seit 2007 jährlich – mit Schwankungen – im Durchschnitt um die 4%. Die rechte Grafik zeigt: Lag das Verhältnis der Kredite zum BIP früher traditionell bei 150%, so stieg es in kurzer Zeit auf 170% an. Übrigens sind 145% dieser 170% Hypotheken. Damit stehen Retail-Banking Aktivitäten im Zentrum des Geschehens.

Natürlich wissen wir: Die Kreditnachfrage in der Schweiz ist eine Folge der seit 2008 (zu) tiefen Zinsen. Es waren auch die tiefen Zinsen, die den inlandorientierten Banken viel Kundengeld bescherten, womit sich das Kreditwachstum problemlos refinanzieren liess. Was aber, wenn die Zinsen steigen?

Das Problem wird verschärft, indem heute auch die grossen inlandorientierten Banken systemrelevant sind. Damit ist nahezu das gesamte inländische Kreditgeschäft staatlich garantiert. Damit sind die Behörden herausgefordert.

Was können die Behörden tun?

NACH der Finanzkrise 2008 sahen wir vier Arten behördlicher Massnahmen:

- Umverteilen: Der Staat übernimmt Schulden des Finanzsektors

- Zinsen senken: Banken sollen sich günstiger refinanzieren und die Wirtschaft mit neuen Krediten versorgen

- Einnahmen erhöhen: Wenn auch neue Steuern das Wachstum behindern

- Gläubiger mussten abschreiben: Das ging in Island und in Zypern gut, in kleinen Ländern und zulasten ausländischer Schuldner. In der Schweiz funktioniert das nur auf Grundlage von Vereinbarungen wie etwa bei Coco Bonds. Ökonomen sind sich einig: Abschreiben ist die beste Medizin, wenn auch politisch die schwierigste.

Mögliche Massnahmen VOR einer Finanzkrise wären:

- Den Überschwang dämpfen: Kreditvergabe erschweren (den Vorbezug von Vorsorgegeldern einschränken); Zinsen erhöhen (sofern es die Währung zulässt)

- Kapital im System erhöhen: Mehr Kapital und antizyklische Puffer bei den Banken; mehr Eigenkapital bei den Privatschuldnern

- Planspiele: Notfallpläne für systemrelevante Banken vorbereiten

- Strukturmassnahmen: Z.B. Banken trennen und verkleinern, und die Konkursdrohung des Marktes aktivieren. Aus marktwirtschaftlicher Optik wäre dies die beste Massnahme, wenngleich politisch wohl unrealistisch.

Die Schweizer Behörden tun das Richtige. Sie bremsen den Kredit-Boom dort, wo sie können, also mittels 1. bis 3. Während der letzten Rezession hiess es einmal: „Der Aufschwung beginnt im Kopf“. Nun wird auch für die Stabilisierung an den Kopf appelliert. Neu ist das nicht, denn Mythologie und Religion sind reich an Mahnungen zur Mässigung.

Und die Schweizer Retail-Bank?

Natürlich tragen auch die Banken Verantwortung. Ihre Kreditstrategie sollte sich nicht an der Konjunktur, sondern am Kreditzyklus orientieren. Mögliche Leitsätze könnten sein:

- Zurückhaltung: Mit den Eigentümern und anderen Anspruchsgruppen eine langfristige Kreditstrategie – allenfalls auch auf Kosten kurzfristiger Erträge – vereinbaren und umsetzen.

- Modellskepsis: Mathematischen und konjunkturorientierten Risikomodellen, die den Kreditzyklus vernachlässigen (z.B. Value-at-Risk) ist zu misstrauen.

- Kapital: Auch die Kapitalplanung sollte sich nicht am Konjunkturzyklus, sondern am Kreditzyklus orientieren. Ein gutes Polster schadet nie.

- Refinanzierung: Eine langfristige Bilanz ergänzt Kundengeld mit Anleihen und Pfandbriefdarlehen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.